Forecasting GDP within the Framework of the Swedish Activity Index

223

Bilaga 4

REVISIONS OF SWEDISH NATIONAL ACCOUNTS

Statistics Sweden

5

REVISIONS OF SWEDISH NATIONAL ACCOUNTS

and an International Comparison

Statistics Sweden

Abstract. A revision generally augments a preliminary growth rate. The revision distributions are skew, often with fat tails of outliers. For some Swedish variables, including GDP, revisions are corre- lated with the business cycle. This is also true of most European GDP revisions. Growth rates are revised upwards in upturns and downwards in downturns, and this also results in a tendency to- ward bimodality in the frequency distributions. We identify where in the accounts the greatest benefits from increased reliability may be achieved. In the international comparison Canada has the small- est revisions.

December 2002

7

Bilaga 4 |

SOU 2002:118 |

PREFACE

This study is part of an investigation of the quality of economic statistics ordered by the Swedish Commission on the Review of Economic Statistics. The study analyzes revisions of the Swedish Gross Domestic Product (GDP) during the period

8

SOU 2002:118 |

Bilaga 4 |

CONTENTS

1.Introduction

1.1Small revisions desirable, but not an aim per se

1.2Revisions as a source of unreliability

1.3Approach and method

1.4Preliminary figures vs. forecasts

1.5Outline of this study

2.Previous Studies

2.1Revisions of National Accounts in Sweden

2.2Other revision studies

3.Revisions of Swedish Annual Accounts

3.1Constant prices

3.1.1Frequency distributions of revisions

3.1.2Revision characteristics

3.1.3Have revisions decreased?

3.1.4Conclusions so far Tables

3.2Current prices

3.2.1Comments on diagrams and tables Tables

3.3Implicit deflators

3.3.1Comments on diagrams and tables Tables

3.4Discussion of the results

Diagrams

4.Revisions of Swedish Quarterly Accounts in Constant Prices

4.1Frequency distributions of revisions

4.2Revision characteristics

4.3Have revisions decreased?

4.4Discussion of the results as compared to annual data Diagrams and tables

5.International Comparison of Revisions of Annual GDP Figures

5.1Frequency distributions of revisions

5.2Revision characteristics

5.3Have revisions decreased?

9

Bilaga 4 |

SOU 2002:118 |

5.4Comments from national statistical offices Diagrams and tables

6.Conclusions and Suggestions

6.1Information that should accompany preliminary fig- ures and some suggestions

6.2Summary

Acknowledgements

References

Appendix A: Time series of preliminary and final figures

Appendix B: Publication Dates

10

SOU 2002:118 |

Bilaga 4 |

1 Introduction

National Accounts are the most popular device in macroeconomic analysis. This is because they are designed to offer an internally consistent picture of the entire economy. Their weak point is inac- curacy. It is no trivial task to classify the data collected from soci- ety into the precise framework of the accounts, and often the fig- ures are approximations. A major cause of unreliability stems from the constant need to revise already published figures. National Ac- counts started in many countries half a century ago, and their inac- curacy has been the main topic of critical voices ever since.

Forecasters, analysts and planners, whether using econometric or judgemental methods, but whose activity is

European GDP forecast errors are studied in Öller and Barot (2000). For Sweden the root mean squared error of

Inaccurate and inconsistent data is an equally serious problem for analysts, and especially for econometricians. Our study only focuses on the disadvantage of working with data of different vin- tages, the disadvantage being expressed by revisions.

11

Bilaga 4 |

SOU 2002:118 |

1.1Small revisions desirable but not an aim per se

In order to achieve timeliness and punctuality early statistical fig- ures are published as preliminary information that is eventually re- vised when more information becomes available. The statistical characteristics of these revisions are measures, albeit poor, of the reliability of preliminary figures. This is the aspect of quality that we are investigating in this study on revisions, measured as the dif- ference between final and preliminary growth rates. It is important not to mix the concept of general statistical quality and small revi- sions. One can never be sure that a revised figure really is more relevant and accurate than the preliminary one. In fact, there is plenty of evidence of revisions that introduce more error than pre- sent in the preliminary figure. Furthermore, Young (1995) warns for equating size of revisions and quality: “… an improvement in the current estimates results in a permanent decrease in revision size, while an improvement in the latest available estimates results in a permanent increase in revision size”. Furthermore, revisions are to some extent an ethical matter. Large revisions can be a sign of diligent statisticians who do their utmost to find errors in the data and who are brave enough to admit that an early figure was wrong, and vice versa for the case of small revisions. A study of revisions can provide measures of the nuisance a consumer of Na- tional Accounts experiences when the figure, trusted to be correct, changes. The consumer is then at least informed of the revision to be expected.

Another aim of the present study is to expose the shortcomings of the statistical production process and, if possible, to point out at least the most urgent needs of improvement, which ultimately would increase the reliability of the statistics.

1.2Revisions as a source of unreliability

Preliminary figures often have to be based on sample estimates that are revised when total annual account data become available. In this case quality measures like standard errors can easily be calculated. However, a much larger source of error is of another type. In Bark- lem (2000) the following sources are given1:

1 See Ohlsson (1953), which contains an interesting and still

12

SOU 2002:118 |

Bilaga 4 |

Frame errors

Measurement errors

Processing errors

Model assumption errors.

All of these afflict final figures. For none of them can we easily produce some numerical measure of reliability.

For different reasons not all statistics are revised. The Consump- tion Price Index (CPI) is used as a base for commercial contracts and revisions would cause serious damage in the market where many contracts would have to be renegotiated. According to a gov- ernment decision CPI cannot be revised. Business tendency sur- veys provide snapshot pictures of the economy using ordinal data that are never revised. Also, there are variables that do not need any revision because the first figure published is accurate. Stock market data is an example. Deals on the stock market are registered as they occur and both price and quantity are correct. Furthermore, such data are generally delivered

1.3Approach and method

In order to be able to work in

2 Swedish preliminary quarterly data have been published

13

Bilaga 4 |

SOU 2002:118 |

the measures to be used. All variables are related (in pct.) to GDP in tables and diagrams in order to indicate their relative magnitude.

But it would be important to know something about these later revisions. According to Tengblad (1992) they are not ignorable, see Table 1.1.

Table 1.1 Effect of general revisions (%) 1981:1 – 1989:4

|

|

|

|

|

|

|

|

|

|

Mean (Bias) |

|

m(ABS)1) |

|

rMean2) |

|

rm(ABS)2) |

|

|

|

|

|

|

|

|

||

|

0.2 |

0.4 |

|

0.11 |

|

0.12 |

|

|

|

|

|

|

|

|

|

|

|

1)Mean absolute value of revisions

2)r = relative

Source: Tengblad (1992), Table 5.1

In the 1980s general revisions were still performed once in a dec- ade, but the frequency seems to increase; a general revision is under way when this is being written, the previous one was done as re- cently as 1998. General revisions should be of interest to economic historians, analysts of structure and econometricians.

The international data, analyzed in Chapter 5 were supposed to follow this publication scheme as closely as possible, but some de- viations had to be accepted, because publishing schemes differ be- tween countries. In some countries t + 3 comes closest to what we here mean by “final”, and some studies, to which will be referred in the text, use the last available estimate.

In the Swedish study, we are mimicking the situation when a user of National Accounts receives a preliminary figure. Here, revi- sions of constant price data are directly copied from published an- nual growth rates of

The detailed revision scheme of quarterly data can best be shown in a table:

14

SOU 2002:118 Bilaga 4

Table 1.2 Publication and revision chronology for quarterly data of year t

|

|

|

|

|

|

|

|

|

|

|

|

Quarters in t : |

|

1 Quarter |

|

2 Quarter |

|

3 Quarter |

|

4 Quarter |

|

|

|

|

|

|

|

|

|

|

|

|

|

Preliminary |

|

June t |

|

Sept. t |

|

Dec. t |

|

March t +1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Revision |

|

Sept. t |

|

Dec. t |

|

March t +1 |

.. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 Revision |

|

Dec. t |

|

March t +1 |

|

.. |

|

.. |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 Revision |

|

March t +1 |

.. |

|

.. |

|

.. |

|

|

|

|

|

|

|

|

|

|

|

|

|

The entries in the row “Preliminary” show when that quarter’s pre- liminary figure is published. The next three rows present the dates when these preliminary figures are revised. The preliminary figure for the first quarter is revised three times, that of the second quar- ter twice, the third quarter figure once and the preliminary figure for the fourth quarter is never revised in the quarterly accounts. It will normally be revised only when annual accounts are published, as are again all the other quarterly figures, but then, as a rule, the

A fast and convenient way of conveying to the reader an impres- sion of how revisions behave is to present them as histograms, i.e. frequency distributions. If historical revisions have any relationship to future ones, a histogram can help a user of statistics to assess the reliability of a preliminary figure. A histogram, in a concentrated form, says much about location, spread,

For a deeper understanding this visual overview is here supple- mented by a number of statistical characteristics. They have been collected into tables that have been made almost identical for each set of data studied so as to simplify comparisons.

Like in other studies in this field we are interested in knowing if there is a systematic tendency for final figures to increase or de- crease as compared to preliminary values. This is called bias. There are two statistical measures for bias here: the mean and the median (Med)3 of revisions. Both are necessary because the histograms show that the distributions may be skew, in which case the mean is not a good measure of bias.

3 The figure that divides the observations into two equal parts.

15

Bilaga 4 |

SOU 2002:118 |

Another feature of revisions that could seriously hamper the usefulness of preliminary data is high dispersion, which translates into uncertainty. A practical measure that takes into account both bias and spread is the mean of the absolute value of revisions m(ABS), i.e. the mean of revisions, neglecting their sign4.

The standard deviation (S)5 measures only dispersion (not bias), as does the

The next four characteristics in the first table of every set of variables studied are:

(i)

(ii)The row marked ‘Sign’ shows the number of times the sign of the preliminary and final figure differs.

(iii)Analogous to (ii) is a figure on how many times the two time series have disagreed on acceleration or deceleration (Ac/Dc)7.

(iv)Impact is the product of the mean absolute revision, m(ABS), and the share of the variable of the total, GDP.

The characteristics (i) – (iii) are important for those who monitor the business cycle. Positive correlation with the business cycle (growth rate) tells the user that a bias in a preliminary estimate may be larger than average in a period of strong growth, and smaller, or even negative in a sharp decline. “Sign” and “Ac/Dc” show if you can rely on the direction of the preliminary growth signal staying the same after a revision, or if the preliminary and final figures seem to indicate different stages of a business cycle. The impact on GDP (iv) indicates to the producer of the statistics where improved measurement of preliminary data would help the most to reduce revisions of GDP.

4 m(ABS) = (1/N) ∑ | final – preliminary | , where N is the number of observations.

5 As all parametric characteristics, the standard deviation is not a good measure of dispersion for skew distributions.

6 It can be shown that for positive mean and standard deviation: Mean + S < Root Mean Square Revision 1.25m(ABS).

7 Acceleration = change in change when positive, deceleration when negative.

16

SOU 2002:118 |

Bilaga 4 |

1.4Preliminary figures vs. forecasts

Following McNees (1989) one can say that: “the process of esti- mating GNP starts with forecasts made many years before a quar- ter has begun and continues for years after it has ended as prelimi- nary estimates are repeatedly revised”. A preliminary figure of a variable can be considered as an estimate, or more generally, since we will never know the true figure of GDP, all published figures of GDP are estimates, be they produced ex ante or ex post8.

Over the years a standardized technique has been developed for assessing the accuracy of forecasts; see e.g. Holden and Peel (1982) and Öller and Barot (2000). In our study these standards have been followed only to a limited extent. We use the mean absolute value of revisions, instead of root mean square forecast error, common in forecast studies. We do not test for rationality, efficiency, etc. The distributions presented in the following chapters do not look like symmetric normal distributions, and this further complicates test- ing.

Forecasting studies assume that the eventual outcome is an exact figure that the forecast is trying to hit. But in National Accounts there is no true outcome and any measure of accuracy based on the closeness of a preliminary figure to an “outcome” would only measure the distance between two estimates. In fact this applies not only to preliminary figures, but to GDP forecasts alike.

1.5Outline of this study

In Chapter 2 we start by reviewing some previous studies of revi- sions of National Accounts in Sweden and elsewhere. In Chapter 3 Swedish annual accounts are studied both in constant and current prices. The implicit deflator revisions are also analyzed. The GDP components to be studied are: Private Consumption, Government Consumption (Central and Local), Gross Fixed Capital Formation (henceforth for short: Investments), Change in Inventories (hence- forth: Inventories), Exports (goods and services), Imports (goods and services), Net Exports and the total, Gross Domestic Product (GDP). In Chapter 4 the revisions of these same variables, now in quarterly observations are analyzed, and only in constant prices. In Chapter 5 the Swedish revisions are compared to GDP revisions of annual data from the following countries: Australia, Canada, Den-

8 Cole (1969) finds similarities between preliminary figures and extrapolative forecasts.

17

Bilaga 4 |

SOU 2002:118 |

mark, Finland, France, Germany, Netherlands, Norway, New Zea- land, UK and USA. This chapter is written so that it can be read separately from the two preceding chapters on Swedish data. And finally, in Chapter 6 the results of this study are discussed and some suggestions are made for how to

In all chapters the data cover the period

18

SOU 2002:118 |

Bilaga 4 |

2 Previous studies

2.1Revisions of National Accounts in Sweden

We have found two studies that have relevance here: Tengblad (1992) and Eklöf (1992). Both reports concern quarterly National Accounts, and annual growth rates. Tengblad’s is a separate report, while Eklöf’s is a chapter in a Ph. D thesis. Neither study mentions any previous investigation of Sweden’s National Accounts revi- sions, which we have understood as an implicit statement that there are no earlier studies published on this subject9.

Tengblad (1992) starts by studying the statistical discrepancies that arise because data compiled from expenditure and production sources do not initially result in the same estimate. He finds that, in the harmonization process, the discrepancies resulted in an up- ward revision for GDP of 0.15 % in the 1970s and 1980s. This is an important measure of unreliability that we have not had access to in this study, because these have not been saved in a consistent and retrievable form in the 1990s. We return to this matter in Section 6.1. We have not studied the production side of the accounts.

In Table 2.1 some results from Tengblad (1992) are presented. It provides further information on revisions that is not available from our study. Some years from the 1970s are included and three revi- sions are

Table 2.1 Bias and m(ABS) in GDP growth revisions in the 1970 and the 1980s

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

Bias |

|

0.7 |

|

0.6 |

|

0.4 |

|

||

m(ABS) |

|

1.0 |

|

1.2 |

|

1.1 |

|

||

Relat. bias |

|

0.4 |

|

0.3 |

|

0.2 |

|

||

Relat. m(ABS) |

|

0.4 |

|

0.5 |

|

0.5 |

|

||

|

|

|

|

|

|

|

|

|

|

Bias |

|

0.1 |

|

0.4 |

|

0.2 |

|

||

m(ABS) |

|

0.7 |

|

0.5 |

|

0.4 |

|

||

Relat. bias |

|

0.1 |

|

0.2 |

|

0.1 |

|

||

Relat. m(ABS) |

|

0.3 |

|

0.2 |

|

0.2 |

|

||

Source: Tengblad (1992, Table 5.1)

9 In most statistical annual and in some quarterly publications from the 1970s and 1980s the reasons to, the problems with and the effects of revisions are commented on.

19

Bilaga 4 |

SOU 2002:118 |

studied, see Table 1.2. and Section 1.3 for the revision dates. Comparing the two decades in Table 2.1 we see that according to

all measures revisions became smaller in the 1980s. The biases were sizable in the 1970s. One would expect that the need to revise the same figure would become smaller over time. This would imply that the figures decrease from the left to the right. This is true for the bias in the 1970s, but not in the 1980s where the revision of a figure already revised once after 6 months, is larger than for the preliminary figure. Also, both m(ABS) and relative rm(ABS) in- crease from one revision to the next in the 1970s. Note that biases are positive for both decades, meaning that preliminary growth fig- ures have been too low.

Tengblad (1992) also contains tables with the same measures as in Table 2.1 for the Production Accounts and an international comparison of GDP revisions. However, in the international study the variables being revised are quarter on quarter changes of sea- sonally adjusted data, so that the results cannot be compared to the results of our study. Biases are positive (underestimation). The eight countries studied were: Canada, USA, Japan, Australia, Fran- ce, Germany10, UK and Sweden. Ranked according to smallest bias and m(ABS), Japan receives the highest rank, followed by Canada and Sweden, in that order. According to relative measures Canada and Japan get the same ranking, followed by Germany and Sweden, also with the same ranking.

Tengblad reports that the National Accounts are built up from pieces that are produced by different departments of Statistics Sweden11. Some of the pieces, he continues, are notoriously unreli- able as preliminary statistics and have to be corrected judgmentally by the National Accounts department. Since the main task for that unit, he argues, should be to do the compilation of the data into the current SNA framework, and this being a huge work, correct- ing mistakes by others should be discontinued, and the responsibil- ity transferred to those who compile the bits and pieces from which the accounts are formed. Tengblad also calls for more open explanations to why revisions are made.

Eklöf (1992) considers revisions of quarterly data consisting of both expenditures and of incomes, the former in constant, and the latter in current prices. The periods studied were

10Federal Republic of Germany.

11In Carson (1995) the graphic expression “built up as a mosaic” is used.

20

SOU 2002:118 |

Bilaga 4 |

some naïve or

2.2Other studies

One of the first to criticize National Accounts for inconsistency and poor empirical applicability, was Oskar Morgenstern (1950). Ever since researchers have encountered these problems that have not been solved yet. They have looked at inconsistencies of GDP data based on expenditures, production and income, on revisions due to changes in definitions, base years of price indices and other revisions. But all efforts boil down to the same issue. We can com- pare different estimates, such as the difference between preliminary and final figures. But comparing two estimates says little or noth- ing about the closeness of these estimates to the underlying, true figure.

In this section we comment on national studies on revisions in Australia, Netherlands, UK and USA. Some academic articles will also be highlighted. We have been informed that studies of revi- sions have been conducted in some countries not mentioned here, but we have not been able to find any published reports, neither were any such reports mentioned by the contact persons who de- livered the international data analyzed in Chapter 5.

When reading the next paragraphs the reader should be aware of the differences in measuring revisions in different countries.

12 Cole (1969) arrives at the same conclusion for U.S. data.

21

Bilaga 4 |

SOU 2002:118 |

Australia

Three studies by the Australian Bureau of Statistics (ABS) should be mentioned here. ABS(1997) covers the three measures of GDP: expenditures, production and income revisions for the period

The study ABS (1998) is a bold effort to assess the quality of Balance of Payments data. It contains an intuitive classification ac- cording to reliability of the components of that balance. It is based on a survey among ABS statisticians producing the data. A similar classification of National Accounts data followed in ABS (2000). One of the variables regarded as most reliable (by the statisticians themselves) is Private Consumption, while the group of least reli- able variables are some service variables as well as Central Govern- ment Consumption; a problematic variable also in the Swedish ac- counts, as will be shown in the next chapters.

Netherlands

Here, some aspects of reliability of annual National Accounts data are assessed. The most important results can be assembled in a ta- ble where the Dutch figures are compared to the Swedish counter- parts from our study.

Table 2.2.1 Bias (mean) and mean absolute value of revisions m(ABS) in Netherlands

|

|

BIAS |

|

|

m(ABS) |

|

||

|

NL |

|

SWE |

NL |

|

SWE |

||

Private Cons. |

0.2 |

|

|

0.3 |

0.5 |

|

0.4 |

|

Gov. Cons. |

1.2 |

|

|

0.5 |

1.3 |

|

0.7 |

|

Exports |

0.7 |

|

|

0.7 |

0.7 |

|

0.6 |

|

Imports |

0.3 |

|

|

0.1 |

1.0 |

|

0.8 |

|

GDP |

0.3 |

|

|

0.4 |

0.5 |

|

0.4 |

|

22

SOU 2002:118 |

Bilaga 4 |

The dispersion as measured by m(ABS) is uniformly smaller for Swedish than for Dutch revisions, but for bias the picture is not so clear. GDP revisions have less bias in the Netherlands, although for some of its components the Dutch revisions have larger bias than the Swedish ones. Government consumption again stands out as problematic. The difference in dispersion in favor of Swedish data can at least in part be explained by the fact that for the Dutch data the final figures come from year t + 3 and hence could be expected to be larger than Swedish revisions at time t + 2.

UK

Two recent studies have been made of U.K. revisions. Barklem (2000) covers quarterly National Accounts figures of income, ex- penditure and production components, both in current and in con- stant prices. Additionally revisions of some other economic indica- tors are studied. The report also analyses the first sum of four quarters (our definition of a preliminary annual figure), which is compared to a three year later outcome. The revisions are calculated in a different way than used in our study so we refrain from nu- merical comparisons and just report the main findings. No bias is found in annual current price GDP, but constant price GDP is un- derestimated in preliminary figures. Preliminary values of many variables were found to be underestimating growth in expansion periods. The mean absolute value (m(ABS)) of some revisions had declined considerably during the past decade. For GDP the results are corroborated in Chapter 5.

Symons (2001) investigates only annual figures of GDP in con- stant prices and its major components, both expenditures and in- comes. The preliminary estimate is the first figure based on annual data issued in August t + 1 and the benchmark is the revised figure from August t + 2. Note that this is not the same data our study is analyzing, so here, too, we refrain from numerical comparisons. The main results were mostly the same as in Barklem (2000) above:

1.Preliminary figures were on the average too low, i.e. posi- tively biased revisions.

2.The means of the component revisions were larger than the GDP revision, which suggests that some revisions tended to cancel across components.

3.The bias has been falling during the last three decades.

4.Revisions correlate positively with the business cycle.

23

Bilaga 4 |

SOU 2002:118 |

These studies make references to earlier studies of U.K. revisions, indicating that the Office of National Statistics has repeatedly ana- lyzed its revisions.

USA

No other country’s revisions of National Accounts have been ana- lyzed as much as those of the U.S.A. In fact such studies belong to the publication scheme in the BEA13 series Survey of Current Busi- ness. The latest is Fixler and Grimm (2002)14, which is said to be the 14th revision study of U.S. National Accounts data, and updates Grimm and Parker (1998). Jaszi (1965) covered the period 1942– 1962. Young (1995) discusses five of the earlier studies, which will not be commented on in this section.

There are at least three differences between the US and the Swedish data:

(1)Most US studies are made using only quarterly data, Fix- ler and Grimm (2002) being a notable exception, where annual revisions are also analyzed. The quarterly figures, too, were decomposed into current and constant price figures. To keep the study to more modest proportions we decomposed only the annual data.

(2)The quarterly US data are seasonally adjusted quarterly growth rates that are normalized to annual growth rates. This automatically introduces a substantial source of revi- sion: the updating of the seasonal estimates.

(3)A revision is calculated as the difference between the pre- liminary figure and the best available estimate.

Point (2) merits some discussion. The Swedish figures are just pure annual growth rates. The reason to the US practice is that it is thought that the quarterly seasonally adjusted differences lead an- nual growth rates and thus provide earlier information. This may hold for reasonably

13Bureau of Economic Analysis.

14Moulton et al. (2001) contains a closer study of the most recent revisions.

15Ad hoc type methods such as

24

SOU 2002:118 |

Bilaga 4 |

in the U.S. case and the raw figure in the Swedish case, the un- known ‘true’ value being unknown, there is no easy way of com- paring which technique would provide e.g. better turning point sig- nals.

The third point was discussed in Section 1.3. Note that the dif- ferences in calculation make comparisons difficult by inflating the U.S. revisions in comparison with the corresponding Swedish data. Despite of these differences in the way of calculating revisions, we present the U.S. and Swedish figures from our study in the table below. The biases

Table 2.2.2 Bias (mean) and mean absolute value of revisions in the U.S.A

|

|

BIAS |

|

|

m(ABS) |

|

||

|

USA*) |

|

|

SWE |

USA |

|

|

SWE |

Private Cons. |

0.3 |

|

0.3 |

1.1 |

|

0.5 |

||

Gov. Cons. |

0.8** |

|

0.6 |

3.0** |

|

1.1 |

||

Central Gov. |

0.5** |

|

1.1 |

6.7** |

|

2.8 |

||

Local Gov. |

0.8** |

|

0.6 |

1.6** |

|

1.1 |

||

Investments |

|

- 0.4 |

7.7*** |

|

2.7 |

|||

Exports |

0.5 |

|

1.2 |

4.3 |

|

1.4 |

||

Imports |

|

1.0 |

6.6 |

|

1.5 |

|||

GDP |

0.4 |

|

0.2 |

1.2 |

|

0.7 |

||

*We have changed the sign so as to comply with our definition.

**Contains investment.

***Contains only private investment

Source: Fixler and Grimm (2002), Tables 1 and 3 and Table 4.1 of this report.

are of a different magnitude for Central Government Consump- tion, Exports and Imports, and the dispersions, measured as the mean of absolute values (m(ABS)), are uniformly much larger for the U.S. than for the Swedish revisions. The difference can be at- tributed to the points

16 The reason to this in the case of Swedish data can be found in Section 4.3.

25

Bilaga 4 |

SOU 2002:118 |

the US. The bias in GDP is twice that of the Swedish GDP, but note that for annual data in Chapter 5, US bias is smaller than the Swedish bias, so probably much, maybe all, of the differences can be explained by the reasons mentioned above.

The differences in magnitudes of m(ABS) between US and Swe- den in Table 2.2.2 are so large that we think that the difference in method of calculation must play a major role here, especially the fact that the very latest revised figure is the benchmark for the pre- liminary figure in US, so it is better just to compare the relative magnitudes. Note that although the US Central Government revi- sion bias was quite small the dispersion is substantial. The disper- sion is large also for US Investments. The same applies to the cor- responding Swedish revisions but on a smaller scale and the third largest dispersion is the same in both countries: revisions of Im- ports.

The revisions of annual figures display much the same patterns and are not shown here.

Academic studies

Some academic writers have taken an interest in revisions of U.S. National Accounts, the

Zellner (1958) remarks that directional errors often occur in turning points. Stekler (1967 and 1987) argues that preliminary data contain meaningful information; contrary to Morgenstern’s statement, and that the early data present an approximation to the true pattern of economic movements. But he also emphasizes that there are substantial errors in the GDP components. The quality of the underlying data seem to have improved very little since Morgenstern’s studies, according to Christianson and Tortora (1995).

Another book, entirely on errors in provisional estimates, is Cole (1969). This is an advanced study, considering how early it is.

26

SOU 2002:118 |

Bilaga 4 |

The author presents evidence of preliminary figures having similar features as extrapolations.

Much later there were some studies on how errors in preliminary figures affect econometric models, two of them being Holden and Peel (1982) and Stekler (1987). There have also been attempts at modeling revisions, see Harvey et al. (1981) and Howrey (1984).

A researcher who during more recent years has written exten- sively on revisions and their rationality is K.D. Patterson. He has studied if revisions are

The list of studies on revisions could be made much longer. We refer to some other studies elsewhere in the text.

27

Bilaga 4 |

SOU 2002:118 |

3Revisions of Swedish Annual Accounts

The most popular macroeconomic figure is the annual real change in GDP, since the public interest focuses on growth and productiv- ity. This is why we have chosen to start the analysis from data in real terms. Subsequently we try to see what further information can be gained from current price and implicit deflator revisions In order to facilitate comparisons of the three types of revisions of each variable, their histograms are juxtaposed on the same page at the end of this chapter. Note that in most cases the compilation of the accounts proceeds from current prices to real figures, using available deflators.

We study 14 aggregate variables of the annual expenditure ac- counts. Chapter 4 on quarterly figures provides a more detailed picture of the results in this chapter and the conclusions from the study of Swedish revisions are compared with some international results in Chapter 5.

3.1Constant prices

3.1.1Frequency distributions of revisions

The Diagrams

Private Consumption, Government Consumption (Central and Lo- cal Government separately), Investments, Inventories, Exports and Imports (goods and services separately) and Net Exports. Revisions in GDP are displayed in Diagrams 3.1.14, 3.2.14 and 3.2.13.

This is a set of variables that have very different weights in the National Accounts. Many are two components of an aggregate. In particular all variables are components of the aggregate, GDP. Ac- cording to the law of large numbers one should expect larger varia- tion in the smaller aggregates than in larger ones. And indeed, this can be seen from the diagrams.

A typical distribution of a large aggregate is that of Private Con- sumption, see Diagram 3.1.1. It has small dispersion, positive bias, a tendency to be skew, and an outlier. Smaller aggregates like Ex- ports and Imports of Services are scattered across a large interval on the horizontal axis. They had to be provided with different bro- ken scales (marked in bold) to accommodate all the data points.

28

SOU 2002:118 |

Bilaga 4 |

Government Consumption, both Central and Local are also prob- lematic, the former with two, the latter with one observation out- side the horizontal scale.

Revisions of Investments can be criticised for being more or less uniformly distributed in the interval

There is a distinct bias in the revisions of Exports (Diagram 3.1.7) and the distribution has thick tails, but the dispersion is moderate. The relatively good accuracy is due to Exports of Goods. The revisions of Imports are distributed not much differently from Exports, but the tails are even longer and thicker. A tendency to- wards bimodality (two tops) can be seen in all foreign trade revi- sions. Imports of Goods have a tendency towards bimodality that imposes itself on total Imports. Preliminary figures of both Ex- ports and Imports of Services are to be considered extremely unre- liable, historically, and their revisions could potentially have a con- siderable effect on GDP. However, the revisions of these two vari- ables are positively correlated and hence they tend to cancel in Net Exports and in GDP, and may therefore go unnoticed. In Section 3.1.3 we present evidence that the revisions of these variables have declined in the 1990s.

3.1.2Revision characteristics17

Starting from means and medians note that most, but not all vari- ables have at least a moderate positive bias. In two cases the revi- sion bias is extreme: Central Government Consumption and In- vestments. One possible explanation is that there may be an ele- ment of substituting planned for realised consumption, defence- spending being a major contributor to inaccuracy of Central Gov- ernment preliminary figures. There may also be widespread imper- fection in the accounting systems. Local Government seems to have a better control of data, but note the large bias and skew dis- tribution. Statistics Sweden has been aware of these shortcomings for a long time and has tried to cope with the problems.

17 When reading Table 3.1.1 refer to Section 1.3 for a detailed explanation of the measures presented.

29

Bilaga 4 |

SOU 2002:118 |

Confirming what was observed from the histograms, Private Consumption, being the largest aggregate, has the smallest revi- sions, while the largest discrepancies between final and preliminary figures can be found in the variables Central Government Con- sumption and foreign trade in services. Skewness is reflected in the difference between mean and median.

Are booms associated with underestimating the growth in pre- liminary figures and do we see overestimation in busts? Four vari- ables seem to be correlated in such a way with the business cycle: Central and Local Government Consumption, Imports of Services and GDP. According to a Student’s t test the correlations are in these cases statistically significant, but because of suspected non- normality, these test results should not be taken literally.

What is the reason to high correlation between revision and growth? What first comes to mind is that preliminary figures can only partially be based on real data. In order to be able to publish aggregate figures the statistician has to use approximations such as interpolation and extrapolation. The former means that the missing figure is substituted for a class average; while in the latter case a trend or the latest observed value is chosen. A class average misses accelerations and decelerations if the missing values represent vari- ables that are most sensitive to cyclical fluctuations, while substi- tutes like a trend or the previous observation are predetermined to miss a turn, up or down.

The two last columns of Table 3.1.3 provide a palpable illustra- tion of the correlation between revision and cycle. In the shaded entries preliminary GDP figures have been overestimating the out- come exactly where the final outcome indicates strong decline in growth. The bold figures in the revision column are associated with strong acceleration in production. As was the case with the other characteristics, the relationship between revision and growth can also be seen in the histograms as two tops (bimodality) in GDP revisions in Diagram 3.1.14. The left hand top is associated with retarding and the right hand one with accelerating production. The tendency toward bimodality is even more distinct in current price data, see diagram 3.2.14. Analyzing distributions of GDP forecast errors in Chile, Chumacero (2001) finds bimodality that can be ex- plained by underestimations in upturns and overestimations in downturns, corroborating the similarity between forecasts and pre- liminary figures, already observed by Cole (1969).

The ‘Sign’ row in Table 3.1.1 indicates that the preliminary figure for GDP has had another sign than the final one just once, in 1982,

30

SOU 2002:118 |

Bilaga 4 |

see Table A1 in the Appendix. The preliminary figure was

According to what has been said above it could easily happen that preliminary figures indicate acceleration but final figures show that there was a deceleration and vice versa. The row (Ac/Dc) in Table 3.1.1 shows that for GDP this has never happened during the two decades investigated.

The last row of Table 3.1.1 presents a measure of the “Impact” on the total, i.e. GDP, of revisions of the components. The impact is calculated as the product of the share in GDP (see top of table) and the mean of absolute revisions, m(ABS). If e.g. the absolute value of revisions of the shakiest preliminary estimates of GDP components (Investments, Exports, Exports of Services, Imports of Services) could be halved, the m(ABS) of GDP could be reduced by more than a quarter (from 0.4 to less than 0.3). In other words, this row tells us where in the accounts the largest benefit in terms of smaller GDP revisions can be achieved. Here we do not calculate the cost of implementing such improvements so that this is not a

Relative bias (rMean), i.e. the ratio between the bias in the revi- sions of a variable and the mean of the variable being revised, is shown in the first row of the shaded area in Table 3.1.2. For GDP the figure 0.25 means that the growth rate indicated by a prelimi- nary figure is on average 25 % too low, so that e.g. a preliminary figure showing that GDP increased by 2 % will on average change to 2.5 % after the final revision. Note that Bjerke (1974) reports rMean = 27 % for Denmark’s GDP revisions

The biases in the foreign trade variables were small in Table 3.1.1 and the relative biases (rM) are negligible in Table 3.1.2. This is be- cause of the strong growth trends in the reference variables. The problem with these variables can be located to the spread of revi- sions of Exports and Imports of Services, see Table 3.1.1.

31

Bilaga 4 |

SOU 2002:118 |

For Central Government Consumption the bias is more than one and a half time larger than the average growth rate in that vari- able (rMean = 1.7)! The standard deviation and m(ABS) of this variable are more or less equal to those of the revisions. This means that the standard deviation of revisions is as large as if one would use average growth as a constant preliminary figure, ignoring the published preliminary figures.

Relating revision dispersion characteristics to those of the vari- able being revised can be ambiguous, because one doesn’t know if high volatility in final figures reflects high volatility in the phe- nomenon recorded in the statistics or if it is simply a more general sign of poor statistics.

3.1.3Have revisions decreased?

In Table 3.1.2 we have calculated the average absolute revisions (m(ABS)) and the same as relative entities (rm(ABS)), separately for the 1980s and the 1990s. Note that the only variables for which the revisions have decreased considerably, both in absolute terms and in relation to the variable being revised, are the two problem variables: Exports and Imports of Services. The opposite has oc- curred for Government Consumption. Both m(ABS) and rm(ABS) of Central Government Consumption was four times larger in the 1990s than in the 1980s and these measured doubled for Local Government Consumption. In the 1980s Central Government Consumption primary data were so shaky that Statistics Sweden often used models to correct obviously erroneous figures. In the beginning of the 1990s an effort was made to improve the data. At the same time the

Note that Exports and Imports of Goods had much larger m(ABS) values in the 1990s than in the 1980s, while the relative measures remained unchanged. Whether this is a result of the ma- jor change in data collection from total statistics to sampling that was introduced when Sweden joined the EU in 1995, is hard to say.

These tendencies and changes between the 1980s and 1990s can be studied in detail in Table 3.1.3 that shows revisions over time. Extreme values have been marked in bold figures. For Central Government Consumption the figures dominate the 1990s while for Exports and Imports of Services, bold figures are mostly to be found in the 1980s. Note that there are runs of bold figures. This

32

SOU 2002:118 |

Bilaga 4 |

may be a result of the correlation with the business cycle, which often has spells of acceleration and deceleration.

33

Bilaga 4 |

SOU 2002:118 |

34

SOU 2002:118 |

Bilaga 4 |

35

Bilaga 4 |

SOU 2002:118 |

36

SOU 2002:118 |

Bilaga 4 |

3.1.4Conclusions so far

Revisions are generally positively biased and their frequency distri- butions are

The revisions of many variables, among them GDP, correlate positively with the cycle, i.e. underestimate upturns and overesti- mate downturns. The largest gains in reliability are achieved by im- proving the preliminary statistics on Investments, Exports and Im- ports of Services.

Diagram 3.1.15 shows m(ABS) of revisions vs. share of GDP of Private Consumption (PC), Exports (EXP) Exports of Goods (EXG), Imports (IMP), Imports of Goods (IMG), Government Consumption (GC), Local Government Consumption (LGC), Investments (INV), Central Government Consumption (CGC), Exports of Services (EXS) and Imports of Services (IMS). The horizontal distance to the origin shows how large the revisions are in each variable. Some people would be more interested in a certain variable’s reliability as a preliminary figure and less so in its overall effect on GDP. Then it is easy to pick out Exports and Imports of Services as those in most urgent need of amended recording proce- dures. On the other hand, variables with the greatest distance to the origin should most urgently be looked over for possibilities to achieve better preliminary GDP figures. This is a graphical descrip- tion of the impact figures in Table 3.1.1, but here the GDP share and m(ABS) can be studied together. Private Consumption is here used as a standard for the indifference curve

37

Bilaga 4 |

SOU 2002:118 |

GDP Share x m(ABS) = 0.2 = 0.5 x 0.4

shown in Diagram 3.1.15, where 0.5 is the share of Private Con- sumption in GDP, and 0.4 its m(ABS), see Table 3.1.1. This deter- mines the position of the indifference curve. The points to the right of this line are variables whose revisions have greater impact than Private Consumption on GDP revisions. We see that Imports and Exports of Services are now joined by Exports and Imports (total) and by Investments, but Government Consumption and its both components lie underneath the indifference curve, together with Exports and Imports of Goods. The same message is of course delivered by comparing the impact factors in Table 3.1.1 to that of Private Consumption.

Diagram 3.1.16 is the same comparison, but with data from the 1990s. There is a remarkable change: In Diagram 3.1.15 six of 11 variables were below the Private Consumption isoquant; in Dia- gram 3.1.16 only four! Variables that were before below the iso- quant but now are above it are: Exports and Imports of Goods, Government Consumption, and both its components. Only In- vestments have moved from above to below. This diagram modifies what was said above if the trends during the 1990s have continued since then. If one had to choose, the main target of improvement should be Government Consumption and Exports and Imports of Goods.

38

SOU 2002:118 |

Bilaga 4 |

39

Bilaga 4 |

SOU 2002:118 |

3.2Current prices

In this section and the next we want to find out if knowledge about the revisions in constant prices can be deepened by comparing them to the revisions of current price data and of the implicit defla- tor revisions.

3.2.1Comments on diagrams and tables

The diagrams here deliver more or less the same message as that of constant price data. The main difference is that some of the vari- ables, notably Exports and Imports of Goods and Net Exports seem to be more concentrated than for data in constant prices. There is also more distinct bimodality in constant price GDP revi- sions in Diagram 3.2.14, as mentioned in Section 3.1.2.

Constant price figures are obtained by dividing current price data by the corresponding price indices on the most disaggregated level. Hence, one would expect that the need to revise the data in constant prices would be greater than for its two components. In practice, price data are rarely revised; an important price data set, CPI, is in fact never revised. However, the weights in the price in- dices used as deflators (not the series presented here) may change. Another important source of changes emanates from the harmoni- zation of expenditure and production estimates. This is a compli- cated procedure where, on the production side,

All this could materialize both as larger bias and greater disper- sion in constant price than in current price data. A hint of this is obtained from ocular inspection of the histograms, and Table 3.2.1 confirms the hypothesis. With the exception of Total Imports and Imports of Goods, both measures of bias (Mean and Median) and the mean absolute value of revisions (m(ABS)) of current price revisions are smaller than or equal to the same for constant price figures18. However, the pure dispersion measures (S and Range) are more or less the same as for constant prices, except for Net Ex- ports, for which current price revisions have remarkably smaller

18 Fixler and Grimm (2002) also find larger revisions in constant than in current price U.S. data.

40

SOU 2002:118 |

Bilaga 4 |

dispersion than for constant prices. The decomposition between volume and price seems to be shaky in the preliminary figures of this variable.

The correlation between revisions and growth are smaller for data in current prices; only two variables, Central Government Consumption and GDP have large coefficients. In constant prices two more variables had revisions that were strongly correlated with growth, see Table 3.1.1. This shows that under- and overestima- tions occurring in expansions and contractions, respectively, are also due to weight changes between preliminary and final deflation procedures. This is when much is happening in the market and hence price index weights can be expected to change rapidly. Also, quality changes can first go undetected, overestimating price in- creases and underestimating the volume.

Imports, and especially Imports of Services, emerge as the vari- able with the proportionally greatest impact on GDP revisions. Since negative growth figures are not common in current price data it is not surprising that there are only two cases of different signs in preliminary and final current price data, as opposed to 27 in Ta- ble 3.1.1. Less expected is the fact that there are only 16 misses in acceleration/deceleration; there were 40 in constant price revisions. In other words, price data that at the time of the release of prelimi- nary figures poorly match the internal structure are an important source of this kind of error in preliminary data in constant prices, having an impact on data in turning points. This is where the dif- ference between two sources of error versus one source is most evident.

Table 3.2.2 resembles Table 3.1.2 and requires no further com- ment. Also, the black and bold figures in Table 3.2.3 are by and large distributed as in Table 3.1.3. Negative revisions of GDP (last two columns) occurred in phases where growth was slowing down (except for 1993) and positive revisions coincided with the econ- omy picking up, except in five cases. The relationship with the business cycle again shows up less in current price than in constant price data.

41

Bilaga 4 |

SOU 2002:118 |

42

SOU 2002:118 |

Bilaga 4 |

43

Bilaga 4 |

SOU 2002:118 |

44

SOU 2002:118 |

Bilaga 4 |

3.3Implicit deflators

3.3.1Comments on diagrams and tables19

Given the time series on revisions in constant and current prices, deflator changes due to revisions20 can be calculated implicitly. Since we are dealing with growth rates the revision in a growth fig- ure in current price minus the revision in constant price is an ap- proximation to the implicit change in the deflator. Denoting final figures by capital letters and preliminary figures by lower case let- ters a revision in current price can be decomposed in the following way:

& |

|

y) = |

& |

p) + |

& |

|

& |

& |

|

(Y |

(P |

(Q q) + |

(P Q p q) |

||||||

|

|

& |

|

& |

|

& |

|

|

& & |

where Y is a value in current price, P is the implicit deflator and Q is the value in constant price and dots signify pct. change. In Sec- tion 3.1.1 we studied the second term to the right, and in the previ- ous section the term on the left hand side. Here we would like to investigate the implicit deflator (P& p& ) , but we have to accept that the last term is included in our measure. However, this term can be assumed to be small, and we ignore it here.

Recall that the deflators used when calculating constant price data are from the CPI, PPI, etc. statistics and hence are rarely re- vised. The changes to be found in the deflators have at least two origins:

1.Price indices have a base year weight distribution that be- comes obsolete when becoming distant in time.

2.Harmonizing the Expenditure and Production Accounts re- quires revisions of both current and constant price data and this leads to implicit changes in the deflators, see the previ- ous section.

The diagrams

19Inventories and Net Exports are not studied in this section.

20The difference between final and preliminary values of implicit deflators are here called ‘changes’, not revisions.

45

Bilaga 4 |

SOU 2002:118 |

but negative. To some extent the negative bias can be explained by fixed base years in the price indexes, overestimating relative price decrease. Generally, there has been a remarkable

Another case where old weights lead to initial overestimation of price occurs when prices rise and the price elasticity is less than zero. Then buyers substitute more expensive goods for less expen- sive items. This is not detected in an index using fixed weights.

Point 2 above is less easy to tackle. Without detailed knowledge of how the harmonization of accounts, mentioned in the previous section, it is hard to say what this could explain of the implicit changes of deflators. In Sweden there is no official set of rules or models to consolidate the two different accounts.

Except for Imports of Goods, m(ABS) is smaller for implicit de- flator changes than for the expenditure revisions expressed in cur- rent prices in Table 3.2.1. The same applies for the other spread measures (S and R), again except for Imports of Goods (S=0.7, R=2.5), for which these measures are much larger than for the same figures in current prices (S=0.4, R=1.5). In fact they are of the same magnitude as for constant price data (S=0.8, R=2.6) in Table 3.1.1. There is no obvious explanation to this. The correla- tion with the final implicit deflators is for no variable ‘statistically significant’.

The Impact figures are smaller for deflator changes than for con- stant and current price data revisions. If improvement in prelimi- nary deflation procedures are contemplated the largest payoff is obtained from import deflators, also see the comments on Imports in the previous section.

From Table 3.3.2 we see that the implicit GDP deflator changes, as measured by m(ABS), have decreased slightly, but not in relative terms (rm(ABS)) in the 1990s as compared to the 1980s. From the two previous sections one expects Central Government implicit deflator changes to increase substantially, and indeed this is true. A new feature is that m(ABS) for Investments increases almost three- fold and rm(ABS) is five times larger in the 1990s than in the 1980s. The bold figures in Table 3.3.3 are distributed more or less as in the analogous tables of the two previous sections. It would be important to know why implicit deflator changes have increased for so many variables.

Preliminary and final deflators in the two last columns of Table A3 show that during the 1980s inflation was overestimated in seven out of ten years. Inflation was also underestimated. This happened

46

SOU 2002:118 |

Bilaga 4 |

primarily in years of high inflation. Overestimation of inflation reoccurs for all the four first years of the low inflation period that started in the end of 1992.

Technically, the difference between final and preliminary defla- tors reflect:

1.Inconsistencies and shortcomings in underlying data sources,

2.The necessity to harmonize production and expenditures, and

3.Differences in compilation procedures between (prelimi- nary) quarterly and (final) annual accounts.

Since price indices are rarely revised this means that the results of this section provide a more genuine picture of shortcomings in the underlying data and compilation procedures. But the effects of in- dividual error sources are difficult to trace. More detailed docu- mentation would be necessary, and indeed useful.

47

Bilaga 4 |

SOU 2002:118 |

48

SOU 2002:118 |

Bilaga 4 |

49

Bilaga 4 |

SOU 2002:118 |

50

SOU 2002:118 |

Bilaga 4 |

3.4Discussion of the results

We saw in Section 3.3 that implicit price changes were substantial and increasing and that their biases mostly were negative. The overestimation of price increases may, at least partly, be explained by the fact that in the period

Variables that had large revisions in constant prices had so also in current prices and had large changes in deflators. One may con- clude that problem variables are problematic both in the volume and in the price components, an example being Exports and Im- ports of Services. The background to this is the following. Before 1987 most of the statistics of foreign trade in services was pro- duced by Statistics Sweden, based on a survey. In 1987 it was de- cided that the Riksbank should use its database with some modifi- cations for producing the National Accounts, although some ser- vice data were still collected by Statistics Sweden. This change hap- pened almost at the same time as a general revision was carried out in the National Accounts, implemented in 1989. This is probably the reason to the very large revisions in current price foreign trade in services in the second half of the 1980s. The new system then led to smaller revisions.

Government Consumptions appears as the variable most in need of improvement, especially the preliminary statistics on Central Government Consumption. The overall increase in rm(ABS) has also to be given serious consideration.

51

Bilaga 4 |

SOU 2002:118 |

52

SOU 2002:118 |

Bilaga 4 |

53

Bilaga 4 |

SOU 2002:118 |

54

SOU 2002:118 |

Bilaga 4 |

55

Bilaga 4 |

SOU 2002:118 |

56

SOU 2002:118 |

Bilaga 4 |

57

Bilaga 4 |

SOU 2002:118 |

58

SOU 2002:118 |

Bilaga 4 |

59

Bilaga 4 |

SOU 2002:118 |

60

SOU 2002:118 |

Bilaga 4 |

61

Bilaga 4 |

SOU 2002:118 |

62

SOU 2002:118 |

Bilaga 4 |

63

Bilaga 4 |

SOU 2002:118 |

64

SOU 2002:118 |

Bilaga 4 |

65

Bilaga 4 |

SOU 2002:118 |

66

SOU 2002:118 |

Bilaga 4 |

4Revisions of Swedish Quarterly Accounts in Constant Prices

4.1The data

In the international literature on revisions quarterly observations are the most common observation unit. Hence it will be possible to contrast our results both against those from the 1970s and 1980s in Tengblad (1992) and against some international figures.

In Section 1.3 (Table 1.2) we described how quarterly revision data were calculated. Recall that our data are neither seasonally nor working day adjusted.

Tengblad (1992) emphasizes the deficiencies in quarterly source data. He finds that they often contain obvious errors that have to be adjusted judgmentally. Note that this does not necessarily imply larger revisions of quarterly than of annual preliminary figures, the simple reason being that a preliminary annual figure is the sum of four quarterly figures, so that annual revisions will be smaller only because of cancellation when adding quarters. But this also means that higher accuracy in both sets of preliminary figures can only be achieved by improving the quarterly source data.

From Chapter 3 we may expect that the source data on Private Consumption are the most reliable and that source data on Gov- ernment Consumption are the least accurate. This is the case. There are also other similarities between the results.

4.2Frequency distributions of revisions

Except for Net Exports, Diagrams

67

Bilaga 4 |

SOU 2002:118 |

4.3Revision characteristics

The biases are both smaller and larger in Table 4.1 as compared to annual data in Table 3.1.1. The bias in preliminary quarterly GDP figures is smaller than that in annual data, according to both bias measures, mean 0.2 vs. 0.4 and median 0.2 vs. 0.3. For Exports and Imports of Services the bias in quarterly data is substantially larger. The bias of investments revisions has changed from 0.8 in annual to

Less serious skewness turns up as a smaller difference between mean and median. All the other characteristics reflect larger revi- sions of quarterly than of annual data, both in constant and in cur- rent prices. The correlation with the business cycle is of the same order of magnitude as for annual data. This was expected, as dis- cussed in Chapter 3.

Volatile quarterly figures more often have different signs for preliminary and final data. From pure numbers one would expect four times more different signs as compared to annual figures. It is slightly surprising that different signs occur only twice with quar- terly GDP data, i.e. in the first two quarters of 1981, when the economy was turning into a contraction. It must have been confus- ing for economic forecasters to specify the turning point from the statistics at that time. Indeed, both the National Institute of Eco- nomic Research (Konjunkturinstitutet) and OECD grossly mis- judged the business cycle

The signs of preliminary figures for Exports and Imports of Goods are equally reliable in quarterly and in annual figures. The unreliability of preliminary figures on Central Government Con- sumption is even more obvious in quarterly than in annual data. There are 26 wrong signs, despite the fact that the series contains 12 % less observations than the GDP series. As an example, the direction of the preliminary figure was not the same as that of the final figure during the entire period 1987, 3rd quarter to 1988 4th

68

SOU 2002:118 |

Bilaga 4 |

quarter. The preliminary statistics on foreign trade with services were expected to be bad, and indeed, Exports of Services have 20 wrong signs, yet 10 % of the observations were missing. However, the different signs mostly occur in the 1980s. On the other hand, Private Consumption, the hitherto rather reliable variable has dif- ferent signs seven times, four of which occur in the critical business cycle

It is tempting to go 44 years back in time and quote Zellner (1958) who writes about revisions of US GDP data

Acceleration/deceleration (Ac/Dc in Table 4.1) of GDP was ne- ver different in preliminary and final annual figures (Table 3.1.1). The situation is quite different in quarterly data: 14 misses21. The most critical cases occurred in the first two quarters of 1981 (see above), in 1991, 4th quarter and in 1992, 1st quarter, when the length and depth of the recession were underestimated by many analysts, and at the start of the

Exports and Imports, except for services have a remarkably good record as showing the same acceleration/deceleration in prelimi- nary and final figures. Again, Exports and Imports of Services per- formed badly in the 1980s.

We conclude that for turning point prediction the impact figures in Table 4.1 may be slightly misleading, showing the greatest bene- fits from improvements in foreign trade variables, especially ser- vices, because preliminary and final figures for Exports and Im- ports of services have come closer to each other in the 1990s. In- stead Government Consumption and Private Consumption be- come the most important objects for improving the quality of pre- liminary statistics. Also, see Diagrams 3.1.15 and 3.1.16.

21 This is 1/5 of the observations. Fixler and Grimm (2002) report ¼ misses, but recall that their final figures are the latest available data.

69

Bilaga 4 |

SOU 2002:118 |

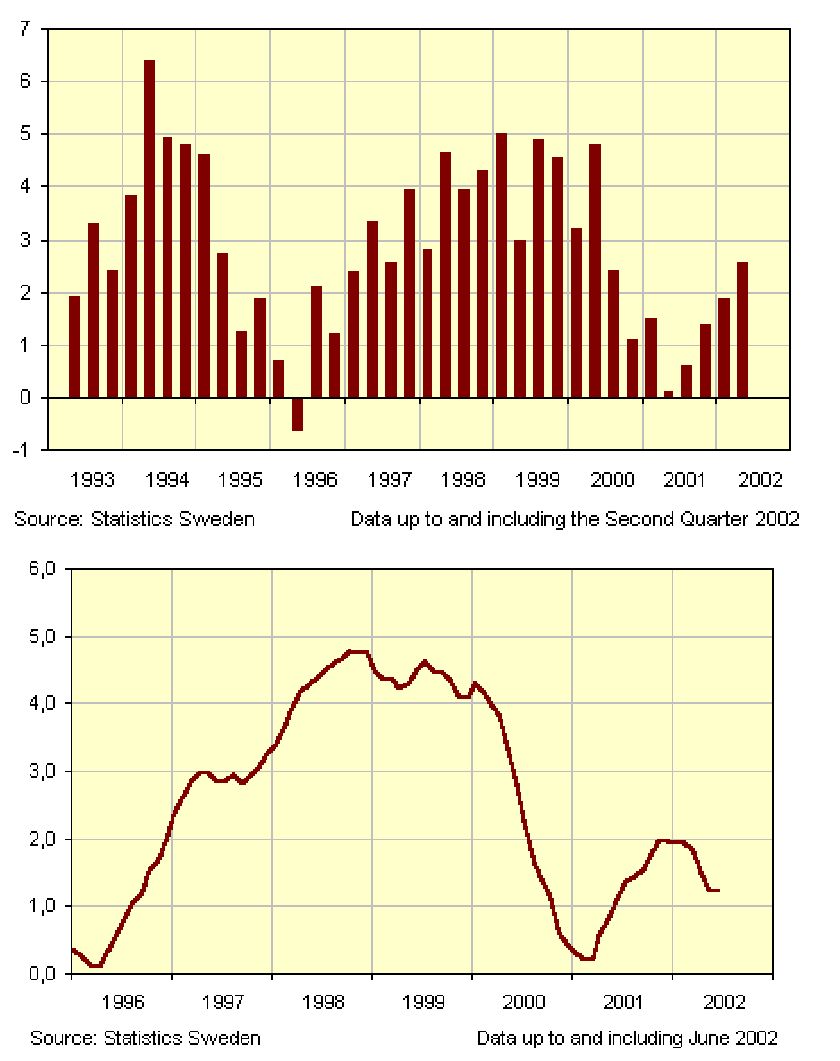

Following the histograms of this chapter we have added a Dia- gram 4.14, which displays how preliminary and final GDP growth rates saw the crisis in the beginning of the 1990s. The figures have been picked from Table A4b in the Appendix. We see that the main features and the change from minus to plus are similar in the two time series, but both oscillations are understated in the preliminary figures. Also, note the dip in the preliminary figure for 1994, 3rd quarter, which has disappeared from the final figure.

4.4Have revisions decreased?

Comparing Table 4.2 to Table 3.1.2 one finds more or less the same tendencies. The mean absolute revisions (m(ABS)) have more than doubled in the 1990s for all Government Consumption items, whe- reas total export and import revisions have slightly decreased, due to much smaller revisions of services. For Exports and Imports of Goods, m(ABS) was either the same or larger in the 90s than in the 80s (foreign trade data collection changed in 1995). But the reduction in revisions of services more than compensated for this in the total. GDP has had slightly smaller m(ABS) in the 90s. In the annual figures no decrease was found.

The reduction in m(ABS) of foreign trade revisions is also re- flected in the relative measure, rm(ABS). For GDP m(ABS) and rm(ABS) have both decreased. Total and Local Government Con- sumption revisions have increased considerably in relative terms. Final figures of Central Government Consumption have become as much more volatile as the revisions in the 90s, so that rm(ABS) stays the same. This may be a sign of lower quality in the final fig- ures. Also, recall the quotation from Young (1995) in Section 1.1, concerning better/worse preliminary vs. final figures. Note that the relative standard deviation rS is 1.0 for Central Government Con- sumption and Exports of Services. This means that using the arithmetic average of final growth rates as a constant preliminary figure would have resulted in revisions of the same magnitude as when using published preliminary figures!

The relative bias (rMean) of GDP is the same for quarterly and annual data (0.2). The relative dispersion rm(ABS) has decreased for many variables in the 1990s, including GDP. But it has in- creased for Private Consumption and has doubled for Government Consumption.

70

SOU 2002:118 |

Bilaga 4 |

Table 4.0 Bias and m(ABS) in GDP revisions in the 1970 and the 1980s

Tengblad (1992), Table 5.1 compared to this study

|

|

Tengblad |

|

|

This study |

|

1970s |

|

|

|

|

|

|

Bias |

|

0.7 |

|

.. |

|

|

m(ABS) |

|

1 |

|

.. |

|

|

Rel. bias |

|

0.4 |

|

.. |

|

|

Rel. m(ABS) |

|

0.4 |

|

.. |

|

|

1980s |

|

|

|

|

|

|

Bias |

|

0.1* |

|

0.3 |

|

|

m(ABS) |

|

0.7 |

|

0.8 |

|

|

Rel. bias |

|

0.1 |

|

0.15 |

|

|

Rel m(ABS) |

|

0.3 |

|

0.3 |

|

|

1990s |

|

|

|

|

|

|

Bias |

|

.. |

|

0.2 |

|

|

m(ABS) |

|

.. |

|

0.6 |

|

|

Rel. bias |

|

.. |

|

0.2 |

|

|

Rel. m(ABS) |

|

.. |

|

0.2 |

|

|

*)The reason for the discrepancy between Tengblad’s and our estimates of bias is un- clear. 1980 is missing from Tengblad, but this should not change the bias estimate much.

In Table 4.0 we combine our results with those in Tengblad (1990). There seems to have been an overall decrease in GDP revision bias in the 1980s as compared to the 1970s, and again between the 1980s and the 1990s (according to our figure). Grimm and Parker (1998) find a substantial reduction over time in revision bias in U.S. quar- terly data, both in current price and in real terms.

4.5Discussion of the results

Table 4.3 clearly shows the difference between annual and quarterly revisions. In Tables 3.1.3 and 4.3 revisions that in absolute value are greater than or equal to unity are marked in bold. They turn up sporadically and most frequently in

71

Bilaga 4 |

SOU 2002:118 |

mon as smaller ones. Some variables have very few black numbers; Exports of Services have 9 and Imports of Services only 3. In the 1990s Central Government Consumption had only 6 and Invest- ments 7 black numbers. The variables with the fewest large revi- sions were the heavy ones: Private Consumption with 12 large revi- sions and GDP with 21.

For GDP, 21 is a high frequency of revisions of at least one per- centage point, considering that the average annual growth rate of the Swedish economy is close to 1.5 %.

Table 4.3 again shows how difficult it must have been for an ana- lyst to assess the state of the economy, especially GDP, at the turning point (down) in the beginning of 1981. The preliminary figure for 1980:4 was 1.6 pct. points too low, 1981: was 1.1 pct. points too high and 1981:2 was 2.7 (!) pct. points too low. Al- though the general picture of the 1990s crisis that preliminary fig- ures provided is not misleading, in single points a forecaster could have gone wrong. The upturn

In this chapter we have added a new table, Table 4.4 showing re- vision characteristics for each quarter separately. As mentioned in Section 4.1 the number of times each quarterly figure is revised var- ies and it was thought that this might show up as different charac- teristics for different quarters. Not very much of the kind was found. The bias seems to be larger in the beginning of the year, ex- cept for GDP for which the bias and m(ABS) are largest for the 3rd quarter. The period was split into the 1980s and the 1990s (not shown in the table). In the 1980s GDP had the largest m(ABS) in the 1st quarter, while in the 90s the 4th quarter showed the largest m(ABS). This can have to do with a change in accounting routines. The GDP revisions are strongly correlated with growth only in the 1st and 4th quarters. The reason to this is not clear. The high values of bias, m(ABS) and

72

SOU 2002:118 |

Bilaga 4 |

73

Bilaga 4 |

SOU 2002:118 |

74

SOU 2002:118 |

Bilaga 4 |

75

Bilaga 4 |

SOU 2002:118 |

76

SOU 2002:118 |

Bilaga 4 |

77

Bilaga 4 |

SOU 2002:118 |

78

SOU 2002:118 |

Bilaga 4 |

79

Bilaga 4 |

SOU 2002:118 |

80

SOU 2002:118 |

Bilaga 4 |

81

Bilaga 4 |

SOU 2002:118 |

82

SOU 2002:118 |

Bilaga 4 |

5International Comparison of Revisions of Annual GDP Figures

The respective national statistical offices have kindly delivered all data studied here22. The countries whose GDP revisions are studied are: Australia (AUS), Canada (CAN), Denmark (DEN), Finland (FIN), France (FRA), Germany (GER), Netherlands (NL), Nor- way (NOR), New Zealand (NZ), Sweden (SWE), the United Kingdom (UK), and the United States of America (USA). Here we will use the devices of the previous chapters to show the character- istic features of revisions in the countries participating in this stu- dy.

Please keep in mind what was said in the introduction. Any ranking that can be derived from the frequency distributions and tables is not to be equated to a ranking of quality. The statistical description is simply intended to show how reliable preliminary figures are, assuming the final ones are more accurate. As compared to the previous chapters there is an additional complication here. Preliminary, and especially final figures are not published on the same dates in all cases. For some countries these dates have varied over the period studied. For some, we do not know the dates. Still, by and large the figures should be comparable. A scheme of publi- cation dates can be found in Appendix B.

5.1Frequency distributions of revisions

The histograms have all the features one has become familiar with in the previous chapters. Note that the horizontal scales are differ- ent here, because the spread in the international GDP data is much smaller than for the Swedish disaggregated variables in Chapters 3– 4.

The revisions generally have underestimation bias, the distribu- tions tend to have skewness, kurtosis and bimodality. The law of large numbers seems to be working here, too. The distributions of small countries (Denmark, Finland, New Zealand, Norway) have slightly larger spread than that of larger economies. Possibly, there are two exceptions: The rather large spread of GDP revisions in Germany that has a resemblance to smaller countries, and Sweden’s

22 The preliminary and final series used in this study can be found in Table A5 in Appendix A.

83

Bilaga 4 |

SOU 2002:118 |

distribution that may be better thought of as belonging to the group of larger countries. Outliers are common. Even some coun- tries with generally small revisions, notably Canada and the UK, have outliers.

In Table 5.13 all revisions have been pooled as if the statistics had been made by the same agency. We see that with 238 data points the distribution comes closer to the Gaussian distribution, but some skewness still remains.

5.2Revision characteristics

The characteristics shown in Table 5.1 resemble those of Swedish constant price annual data, see Table 3.1.1. Only Canada and Ger- many have means (bias) of zero, but if bias is measured by the more appropriate median, only the Canadian preliminary GDP data are unbiased. The average bias is between 0.2 and 0.3 percentage points, depending on which measure is used. For Australian, Fin- nish, Dutch and Swedish preliminary figures, one would be better off adding 0.4 pct. points to the preliminary figures. The standard deviation does not vary much around half a pct. point, whereas measured by the

The figures in the shaded area of Table 5.1 give overall measures of the revisions, meaning that they comprise both bias and spread. The first is the Mean Absolute Value of Revisions (m(ABS)), a measure often employed in comparisons of this kind. All countries are quite close to the average of half a pct. point. The smallest val- ues are achieved by Canada and France (0.3). The other two statis- tics that measure both bias, which here is

84

SOU 2002:118 |

Bilaga 4 |

is a clear divide between a group of four countries: Canada, France, Sweden and the USA with small bias and spread, and the rest of the countries.

In the last two rows the business cycle description of prelimi- nary figures is compared to that of final figures. The row marked ‘Sign’ shows how many times preliminary and final figures have had different signs. For most countries this has not happened during the two decades studied here, but for some small countries differ- ent signs have occurred once (Norway and Sweden) or twice (Den- mark and New Zealand). The next row (Ac/Dc) shows the number of times that preliminary figures indicate faster growth, but final figures say lower growth, or vice versa. In most countries this has happened once, but never in Canada, Finland or Sweden and twice in Australia. For the years where these discrepancies occurred the reader is referred to Table A5 in Appendix A.

5.3Have revisions decreased?