Prop.

2000/01:22

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 19 oktober 2000

Lena Hjelm-Wallén

Bosse Ringholm

(F inansdepartementet)

I propositionen behandlas vissa nationella regler som vid

inkomstbeskattningen i dag gynnar svenska företag i förhållande till

utländska företag i samma situation eller gynnar investeringar i Sverige

framför investeringar i utlandet.

Enligt gällande regler i inkomstskattelagen (1999:1229, IL) kan bara

svenska företag ta emot skattefri utdelning på näringsbetingade andelar. I

propositionen föreslås att ett utländskt bolag som bedriver

näringsverksamhet här vid ett fast driftställe skall jämställas med ett

svenskt företag. Det utländska bolaget måste dock höra hemma i en stat i

Europeiska ekonomiska samarbetsområdet (EES) och motsvara ett sådant

svenskt företag som kan ta emot skattefri utdelning.

Lex Asea gör det möjligt att dela upp företag utan omedelbara

inkomstskattekonsekvenser. Ett moderbolag som delar ut andelarna i ett

dotterbolag måste dock enligt gällande bestämmelser vara svenskt. I

propositionen föreslås att bestämmelserna också skall gälla utländska

moderbolag som hör hemma i en stat inom EES eller en stat med vilken

Sverige ingått ett skatteavtal som innehåller en klausul om ömsesidigt

informationsutbyte.

Om en svensk ekonomisk förening ombildas till ett svenskt aktiebolag,

skall enligt gällande regler aktier som skiftas ut till medlemmarna inte

behandlas som utdelning. I propositionen föreslås att utländska bolag

som motsvarar ekonomiska föreningar eller svenska aktiebolag skall

jämställas med svenska företag om de utländska bolagen hör hemma i en

stat inom EES.

Om en svensk ekonomisk förening ombildas till ett svenskt aktiebolag,

skall aktier som skiftas ut till medlemmarna behandlas som utdelning.

1 Riksdagen 2000/01. 1 saml. Nr 22

Det föreslås att motsvarande skall gälla om en utländsk ekonomisk

förening som är ett utländskt bolag och hör hemma inom EES, ombildas

till ett aktiebolag. Utskiftning i annat fall då föreningen upplöses

behandlas enligt gällande rätt som utdelning om den ekonomiska

föreningen är svensk. I propositionen föreslås att motsvarande skall gälla

om den ekonomiska föreningen är ett utländskt bolag som hör hemma i

en stat inom EES.

Koncernbidrag kan i dag bara lämnas mellan svenska företag och

vidarebefordras genom sådana företag. I propositionen föreslås att

utländska bolag som hör hemma i en stat inom EES jämställs med

motsvarande svenska företag om både givare och mottagare är

skattskyldiga för näringsverksamhet i Sverige.

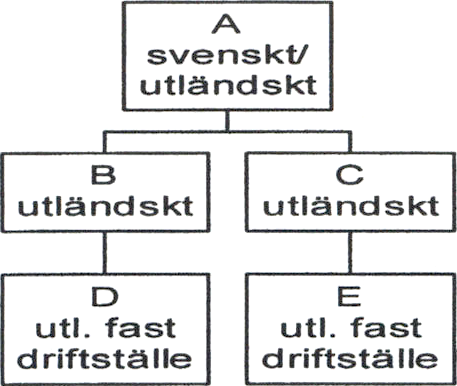

Med kommissionärsföretag avses ett svenskt aktiebolag eller en svensk

ekonomisk förening som bedriver näringsverksamhet i eget namn för ett

annat svenskt aktiebolags eller en svensk ekonomisk förenings räkning.

Med kommittentföretag avses det bolag eller den förening för vars

räkning verksamheten bedrivs. I propositionen föreslås att utlandsägda

fasta driftställen jämställs med svenska företag om det utländska bolaget

motsvarar ett svenskt aktiebolag eller en svensk ekonomisk förening och

hör hemma i en stat inom EES. Om bolaget är kommittentföretag krävs

att kommissionärsverksamheten hänförs till det utländska bolagets fasta

driftställe i Sverige.

Avdrag för beräknade egenavgifter för beskattningsåret får bara göras

om verksamheten bedrivs i Sverige. I propositionen föreslås att avdrag

får göras även om verksamheten bedrivs utomlands. Vidare slopas kravet

på avsättning i räkenskaperna för att enskilda näringsidkare som är

bokslutsföretag skall få göra avdrag för egenavgifter.

Bestämmelserna om uppskov med beskattningen vid koncemintema

andelsavyttringar gäller bara om moderföretaget i koncernen är ett

svenskt företag. I propositionen föreslås att bestämmelserna utvidgas till

att gälla även när moderföretaget i koncernen är ett utländskt bolag som

hör hemma inom EES. Det föreslås att bestämmelserna om att

kapitalvinsten inte behöver tas upp som intäkt vid en efterföljande fusion

på motsvarande sätt skall gälla vid en efterföljande fission.

Om uppskov med beskattningen vid ett internationellt andelsbyte

erhållits med stöd av den upphävda lagen (1994:1854) om

inkomstbeskattningen vid gränsöverskridande omstruktureringar inom

EG, skall bestämmelserna om beskattningen vid andelsbyten och

koncemintema andelsavyttringar i IL kunna bli tillämpliga på uppskovet

vid ett efterföljande andelsbyte eller en fusion eller fission.

Lagen (1986:468) om avräkning av utländsk skatt, AvrL, gäller bara

för personer som är obegränsat skattskyldiga i Sverige. Fysiska och

juridiska personer som hör hemma i utlandet och har fast driftställe i

Sverige föreslås också få tillämpa reglerna i AvrL. Det föreslås också att

begränsat skattskyldiga med fast driftställe i Sverige skall kunna göra

avdrag för utländska skatter vid inkomstsbeskattningen.

I propositionen föreslås också en justering i skattebetalningslagen

(1997:483) som syftar till att förenkla för arbetsgivarna i de fall då en

arbetstagare inte fullgjort sin skyldighet att lämna sådana uppgifter eller

visa upp sådana handlingar att arbetsgivaren får veta hur stort

Prop. 2000/01:22

skatteavdrag som skall göras från ersättning för arbete som betalas ut till

arbetstagaren.

Den 1 augusti 2000 genomfördes ett flertal ändringar beträffande

arbetsmarknadspolitiska författningar. I propositionen finns förslag om

följdändringar i skattelagstiftningen.

Vidare föreslås ett antal redaktionella ändringar av rättelsekaraktär.

Slutligen föreslås att ett antal obsoleta författningar skall upphävas.

Prop. 2000/01:22

Prop. 2000/01:22

1 Förslag till riksdagsbeslut..................................................................7

2 Lagtext...............................................................................................8

2.1 Förslag till lag om ändring i inkomstskattelagen

(1999:1229).........................................................................8

2.2 Förslag till lag om ändring i lagen (1999:1230) om

ikraftträdande av inkomstskattelagen (1999:1229)...........35

2.3 Förslag till lag om ändring i lagen (1986:468) om

avräkning av utländsk skatt...............................................38

2.4 Förslag till lag om ändring i lagen (1990:676) om skatt på

ränta på skogskontomedel m.m.........................................39

2.5 Förslag till lag om ändring i förmögenhetsskattelagen

(1997:323).........................................................................40

2.6 Förslag till lag om ändring i skattebetalningslagen

(1997:483).........................................................................43

2.7 Förslag till lag om ändring i lagen (1998:1618) om

upphävande av lagen (1994:1854) om

inkomstbeskattningen vid gränsöverskridande

omstruktureringar inom EG..............................................44

2.8 Förslag till lag om ändring i lagen (1999:1240) om ändring

i kupongskattelagen (1970:624)........................................47

2.9 Förslag till lag om ändring i lagen (1999:1255) om ändring

i lagen (1986:468) om avräkning av utländsk skatt..........48

2.10 Förslag till lag om upphävande av förordningen (1967:44)

om investeringsavgift för vissa byggnadsarbeten.............50

2.11 Förslag till lag om upphävande av lagen (1992:846) om

tillfällig avvikelse från lagen (1989:484) om

arbetsmiljöavgift...............................................................51

2.12 Förslag till lag om upphävande av lagen (1992:1330) om

tillfällig avvikelse från lagen (1989:484) om

arbetsmiljöavgift...............................................................52

2.13 Förslag till lag om upphävande av lagen (1995:659) om

tillfällig avvikelse från lagen (1989:484) om

arbetsmiljöavgift...............................................................53

3 Ärendet och dess beredning............................................................54

4 Bakgrund.........................................................................................56

4.1 Diskrimineringsförbud i skatteavtal..................................56

4.2 Etableringsfriheten i EG-rätten.........................................57

5 Överväganden och förslag...............................................................61

5.1 Allmänt.............................................................................61

5.2 Skattskyldighet för utdelning på andelar..........................62

5.3 Utdelning av andelar i dotterbolag....................................66

5.4 Koncernbidrag..................................................................70

5.5 Kommissionärsförhållanden.............................................80

5.6 Avdrag för egenavgifter....................................................82

5.7 Gränsöverskridande omstruktureringar............................86

5.8 Avdrag och avräkning för utländsk skatt..........................91

6 Övriga frågor...................................................................................94 Prop. 2000/01:22

6.1 En justering av reglerna om beräkning av skatteavdrag... 94

6.2 Beskattning av vissa ersättningar vid utbildning och

arbetslöshet.......................................................................94

6.3 Rättelser i inkomstskattelagen m.m..................................96

7 Offentligfinansiella konsekvenser...................................................98

8 Författningskommentar...................................................................99

8.1 Förslaget till lagen om ändring i inkomstskattelagen

(1999:1229).......................................................................99

8.2 Förslaget till lagen om ändring i lagen (1999:1230) om

ikraftträdande av inkomstskattelagen (1999:1229).........110

8.3 Förslaget till lag om ändring i lagen (1986:468) om

avräkning av utländsk skatt.............................................111

8.4 Förslaget till lag om ändring i lagen (1990:676) om skatt

på ränta på skogskontomedel m.m..................................111

8.5 Förslaget till lag om ändring i förmögenhetsskattelagen

(1997:323).......................................................................111

8.6 Förslaget till lag om ändring i skattebetalningslagen

(1997:483).......................................................................113

8.7 Förslaget till lagen om ändring i lagen (1998:1618) om

upphävande av lagen (1994:1854) om

inkomstbeskattningen vid gränsöverskridande

omstruktureringar inom EG............................................113

8.8 Förslaget till lag om ändring i lagen (1999:1240) om

ändring i kupongskattelagen (1970:624)........................114

8.9 Förslaget till lag om ändring i lagen (1999:1255) om

ändring i lagen (1986:468) om avräkning av utländsk skatti 14

8.10 Förslaget till lag om upphävande av förordningen

(1967:44) om investeringsavgift för vissa byggnadsarbeten 115

8.11 Förslaget till lag om upphävande av lagen (1992:846) om

tillfällig avvikelse från lagen (1989:484) om

arbetsmiljöavgift.............................................................115

8.12 Förslaget till lag om upphävande av lagen (1992:1330) om

tillfällig avvikelse från lagen (1989:484) om

arbetsmiljöavgift.............................................................115

8.13 Förslaget till lag om upphävande av lagen (1995:659) om

tillfällig avvikelse från lagen (1989:484) om

arbetsmiljöavgift.............................................................116

Bilaga 1 Sammanfattning av promemorian Anpassningar på

företagsskatteområdet till EG-fördraget (Ds 2000:28) 117

Bilaga 2 Promemorians lagförslag 119

Bilaga 3 Förteckning över remissinstanser som yttrat sig över

promemorian Anpassningar på företagsskatteområdet till EG-fördraget

(Ds 2000:28) 129

Bilaga 4 Lagrådsremissens lagförslag

130

Bilaga 5 Lagrådets yttrande 152 Prop. 2000/01:22

Utdrag ur protokoll vid regeringssammanträde den 19 oktober 2000 154

Regeringen föreslår att riksdagen antar regeringens förslag till

1. lag om ändring i inkomstskattelagen (1999:1229),

2. lag om ändring i lagen (1999:1230) om ikraftträdande av

inkomstskattelagen (1999:1229),

3. lag om ändring i lagen (1986:468) om avräkning av utländsk skatt,

4. lag om ändring i lagen (1990:676) om skatt på ränta på

skogskontomedel m.m.,

5. lag om ändring i förmögenhetsskattelagen (1997:323),

6. lag om ändring i skattebetalningslagen (1997:483),

7. lag om ändring i lagen (1998:1618) om upphävande av lagen

(1994:1854) om inkomstbeskattningen vid gränsöverskridande

omstruktureringar inom EG,

8. lag om ändring i lagen (1999:1240) om ändring i

kupongskattelagen (1970:624),

9. lag om ändring i lagen (1999:1255) om ändring i lagen (1986:468)

om avräkning av utländsk skatt,

10. lag om upphävande av förordningen (1967:44) om investerings-

avgift för vissa byggnadsarbeten,

11. lag om upphävande av lagen (1992:846) om tillfällig avvikelse

från lagen (1989:484) om arbetsmiljöavgift,

12. lag om upphävande av lagen (1992:1330) om tillfällig avvikelse

från lagen (1989:484) om arbetsmiljöavgift,

13. lag om upphävande av lagen (1995:659) om tillfällig avvikelse

från lagen (1989:484) om arbetsmiljöavgift.

Prop. 2000/01:22

Prop. 2000/01:22

Härigenom föreskrivs i fråga om inkomstskattelagen (1999:1229)

dels att 3 kap. 12 §, 6 kap. 6 och 12 §§, 7 kap. 17 §, 10 kap. 3 och

11 §§, 11 kap. 16, 26, 33, 35 och 36 §§, 12 kap. 3, 21, 24, 25 och 35 §§,

16 kap. 19, 29 och 30 §§, 17 kap. 6 och 7 §§, 18 kap. 11 och 20 §§, 21

kap. 9 §, 22 kap. 10 §, 23 kap. 14, 26 och 28 §§, 24 kap. 15 och 20 §§, 25

kap. 11, 14, 20 och 23-25 §§, 26 kap. 13 och 15 §§, 27 kap. 17 §, 35 kap.

3- 5 §§, 36 kap. 3 §, 40 kap. 5, 6 , 18 och 23 §§, 41 kap. 3 §, 44 kap. 7 §,

46 kap. 17 §, 48 kap. 7-9 §§, 49 kap. 8 och 22 §§, 51 kap. 1 §, 56 kap. 2,

4- 6 och 8 §§, 61 kap. 19 §, 63 kap. 9 § och 65 kap. 16 § samt rubrikerna

närmast före 17 kap. 6 §, 25 kap. 24 § och 48 kap. 8 och 9 §§ skall ha

följande lydelse,

dels att det i lagen skall införas fem nya paragrafer, 31 kap. 25 a §,

35 kap. 2 a §, 36 kap. 2 a §, 42 kap. 16 a och 20 a §§, samt närmast före

17 kap. 7 § en ny rubrik av följande lydelse.

Nuvarande lydelse Föreslagen lydelse

12 §

Sexmånadersregeln och ettårsregeln gäller inte heller för anställning

ombord på fartyg.

Den som har anställning ombord på ett utländskt fartyg som

huvudsakligen går i oceanfart är inte skattskyldig för inkomst av

anställningen om

- vistelsen utomlands varar i minst 183 dagar sammanlagt under en

tolvmånadersperiod, och

- arbetsgivaren är obegränsat skattskyldig.

Med oceanfart avses fart i

utomeuropeiska farvatten med

undantag för fart på orter vid

Medelhavet och Svarta havet, på

Nordafrikas västkust norr om 22

grader nordlig bredd, på

Kanarieöarna och på ön Madeira.

Med oceanfart avses

- fart i utomeuropeiska

farvatten med undantag for fart på

orter vid Medelhavet och Svarta

havet, på Nordafrikas västkust

norr om 22 grader nordlig bredd,

på Kanarieöarna och på ön

Madeira, och

— fart i europeiska farvatten

norr eller väster om linjen

Trondheimsfjorden - Shetlands

nordspets, därifrån västerut till 11

grader västlig bredd, längs denna

longitud till 48 grader nordlig

bredd.

6§

Svenska juridiska personer som har bildats enligt en författning eller på

liknande sätt för att förvalta en sådan marksamfällighet eller

regleringssamfållighet som är en särskild taxeringsenhet, är skattskyldiga

Prop. 2000/01:22

för samfallighetens inkomster enligt

Svenska juridiska personer som

har bildats för att förvalta andra

samfålligheter än sådana som

avses i första stycket, är inte själva

skattskyldiga. Intäktspostema och

kostnadsposterna fördelas i stället

på delägarna i samfälligheten med

belopp som för varje delägare

motsvarar hans andel.

§•

Svenska juridiska personer som

har bildats enligt en författning

eller på liknande sätt för att

förvalta andra samfålligheter än

sådana som avses i första stycket,

är inte själva skattskyldiga.

Intäktspostema och kostnads-

posterna fördelas i stället på

delägarna i samfälligheten med

belopp som för varje delägare

motsvarar hans andel.

Andra utländska juridiska

personer än utländska bolag skall

från sina inkomster enligt 11 § dra

av sådan del av inkomsterna som

delägarna beskattas för enligt 13-

16§§.

12 §

Utländska juridiska personer är

inte skattskyldiga för den del av

inkomsterna enligt 11 § som

delägarna i den juridiska personen

är skattskyldiga för enligt 13-

16§§.

17 §

Följande juridiska personer är också skattskyldiga bara för mkomst på

grund av innehav av fastigheter:

- Aktiebolaget Svenska Spel,

- Aktiebolaget trav och galopp,

- Aktiebolaget Svenska Spel

och dess helägda dotterbolag som

bara bedriver spelverksamhet,

- Aktiebolaget trav och galopp,

3§

Till inkomstslaget tjänst räknas

1. utdelningar och kapitalvinster på aktier m.m., i den utsträckning som

anges i 57 kap., i företag som är eller har varit famansföretag,

2. kapitalvinster på andelar i ett svenskt handelsbolag i den

utsträckning som anges i 50 kap. 7 §,

3. penninglån i strid med 12 kap. 7§ aktiebolagslagen (1975:1385)

eller 11 § lagen (1967:531) om tryggande av pensionsutfästelse m.m.,

4. avskattning av pensionsförsäkring enligt bestämmelserna i 58 kap.

19 §, och

5. avskattning av pensionsspar- 5. avskattning av pensionsspar-

konto enligt bestämmelserna i konto enligt bestämmelserna i

59 kap. 33 §. 58 kap. 33 §.

11 §

Om den skattskyldige på grund av sin tjänst förvärvar värdepapper på

förmånliga villkor, skall förmånen tas upp som intäkt det beskattningsår

då förvärvet sker.

Prop. 2000/01:22

Om det som förvärvas inte är ett

värdepapper utan innebär en rätt

att i framtiden förvärva

värdepapper till ett i förväg

bestämt pris eller i Övrigt på

förmånliga villkor, tas förmånen

upp som intäkt det beskattningsår

då rätten utnyttjas eller överlåts.

Upphör den skattskyldige att vara

obegränsat skattskyldig skall

förmånen tas upp det

beskattningsår då detta sker och

till den del förmånen då kunnat

utnyttjas. Blir den skattskyldige

åter obegränsat skattskyldig skall

en förmån som beskattats inte tas

upp i den delen om förmånen

därefter utnyttjas eller överlåts.

11 kap.

16 §

Har en sådan förmån i form av

en rätt att i framtiden förvärva

värdepapper som avses i 10 kap.

11 § andra stycket helt eller delvis

tjänats in genom verksamhet

utomlands, skall förmånen inte tas

upp till den del som den hade

kunnat utnyttjas innan den

skattskyldige blev obegränsat

skattskyldig. En förmån som

utnyttjas här skall i första hand

anses ha tjänats in genom

verksamhet utomlands.

Om det som förvärvas inte är ett

värdepapper utan innebär en rätt

att i framtiden förvärva

värdepapper till ett i förväg

bestämt pris eller i övrigt på

förmånliga villkor, tas förmånen

upp som intäkt det beskattningsår

då rätten utnyttjas eller överlåts.

Upphör den skattskyldige att vara

bosatt i Sverige eller att

stadigvarande vistas här skall

förmånen tas upp det

beskattningsår då detta sker och

till den del förmånen då kunnat

utnyttjas.

Har en sådan förmån i form av

en rätt att i framtiden förvärva

värdepapper som avses i 10 kap.

11 § andra stycket helt eller delvis

tjänats in genom verksamhet

utomlands, skall förmånen inte tas

upp till den del som den hade

kunnat utnyttjas innan den

skattskyldige blev bosatt i Sverige

eller stadigvarande vistades här.

En förmån som utnyttjas här skall i

första hand anses ha tjänats in

genom verksamhet utomlands.

Om en förmån tagits upp som

intäkt enligt 10 kap. 11 § andra

stycket andra meningen och

förmånen utnyttjas eller överlåts

sedan den skattskyldige åter blir

bosatt här eller åter stadigvarande

vistas här, skall förmånen inte tas

upp till den del den beskattats

tidigare.

10

26 §

Prop. 2000/01:22

Förmån av resa inom eller

mellan Europeiska unionens med-

lemsländer eller EES-länderna till

eller från anställningsintervju skall

inte tas upp. Detta gäller också

ersättning för sådan resa till den

del ersättningen inte överstiger

utgifterna för resan och, när det

gäller resa med egen bil, inte

överstiger avdragsbeloppet enligt

12 kap. 27 §.

Utvecklingsersättningar enligt

lagen (1997:1268) om kommuners

ansvar för ungdomar mellan 20

och 24 år skall inte tas upp.

Förmån av resa inom

Europeiska ekonomiska samar-

betsområdet till eller från

anställningsintervju skall inte tas

upp. Detta gäller också ersättning

för sådan resa till den del

ersättningen inte överstiger utgif-

terna för resan och, när det gäller

resa med egen bil, inte överstiger

avdragsbeloppet enligt 12 kap.

27 §.

§

Utvecklingsersättningar enligt

lagen (2000:625) om arbetsmark-

nadspolitiska program skall inte

tas upp.

Särskilda bidrag till deltagare i

yrkesinriktad rehabilitering och i

arbetsmarknadsutbildning eller till

andra som är likställda med dem

när det gäller rätt till sådana

bidrag skall inte tas upp, om

bidragen avser ersättning för

utgifter för nattlogi eller resor

m.m.

35 §

Särskilt stöd som avser

ersättning för utgifter för nattlogi

eller resor m.m. skall inte tas upp

om det lämnas till deltagare i

1. arbetslivsinriktad rehabili-

tering,

2. arbetsmarknadsutbildning,

3. annan utbildning inom ramen

för ett arbetsmarknadspolitiskt

program,

4. arbetspraktik, eller

5. datorteksverksamhet.

Första stycket gäller även

sådant särskilt stöd som lämnas

till deltagarens ledsagare eller till

elever med funktionshinder vid

utbildning i grundskola, gymnasie-

skola eller motsvarande utbild-

ning.

Statliga bidrag för resor, kost eller logi eller merutgifter på grund av

funktionshinder som lämnas till elever i utbildning för döva eller

hörselskadade eller i utbildning som är speciellt anpassad för svårt

rörelsehindrade ungdomar (Rh-anpassad utbildning) skall inte tas upp.

36 §

Följande ersättningar i samband med arbetslöshet skall tas upp:

1. dagpenning från svensk

arbetslöshetskassa,

2. statsbidrag som motsvarar

dagpenning vid arbetsmarknads-

1. dagpenning från svensk

arbetslöshetskassa, och

2. aktivitetsstöd som betalas ut

enligt bestämmelser som beslutats

11

utbildning och som lämnas till den

som startar egen näringsverksam

het för att han som startar

verksamheten skall kunna försörja

sig under inledningsskedet,

3. ersättning vid generations-

växling, och

4. dagpenning som betalas ut

enligt bestämmelser som

meddelats av regeringen eller av

statlig myndighet till deltagare i

arbetsmarknadsutbildning och till

andra som är likställda med dem

när det gäller rätt till sådan

dagpenning.

av regeringen eller av statlig Prop. 2000/01:22

myndighet till den som tar del av

ett arbetsmarknadspolitiskt prog-

ram och till andra som är lik-

ställda med dem när det gäller rätt

till sådant stöd.

3 §’

Om den skattskyldige får sådan ersättning som enligt 11 kap. 21 eller

28 § inte skall tas upp, får de utgifter som ersättningen är avsedd att täcka

inte dras av.

Om den skattskyldige får sådant

skattefritt bidrag vid utbildning

eller arbetslöshet som avses i 11

kap. 27 § tredje stycket, 34 § andra

stycket och 35 §, får de utgifter

som bidraget är avsett att täcka

inte dras av.

Om den skattskyldige får sådant

skattefritt stöd eller bidrag vid

utbildning eller arbetslöshet som

avses i 11 kap. 27 § tredje stycket,

34 § andra stycket och 35 §, får de

utgifter som stödet eller bidraget

är avsett att täcka inte dras av.

Utgifter som täcks av sådana ersättningar till utländska experter,

forskare eller andra nyckelpersoner som enligt 11 kap. 22 § och 23 §

första stycket 2 inte skall tas upp, får inte heller dras av.

21 § ..

Ökade utgifter för logi skall dras

av med ett belopp som motsvarar

den faktiska utgiften. Vid tillfälligt

arbete på annan ort gäller dock

bestämmelserna i 13 §, om logi-

utgiften inte kan visas.

Ökade utgifter för logi skall dras

av med ett belopp som motsvarar

den faktiska utgiften. För

tjänsteresor som har pågått under

längre tid än tre månader gäller

dock bestämmelserna i 13 §, om

logiutgiften inte kan visas.

Ökade utgifter för måltider och småutgifter på arbetsorten skall dras av

antingen med den faktiska utgiftsökningen eller med ett belopp som

beräknas enligt schablon. Den schablonmässiga utgiftsökningen beräknas

för

1. skattskyldiga som under de tre första månaderna av vistelsen gjort

avdrag enligt 6-17 §§ och som fortfarande får ersättning från

arbetsgivaren, till ett belopp som motsvarar denna ersättning,

Lydelse enligt prop. 2000/01:12.

12

- för tiden fram till två års bortovaro, dock högst 70 procent av

maximibeloppet per hel dag om arbetsorten ligger i Sverige och 70

procent av normalbeloppet per hel dag om arbetsorten ligger utomlands,

och

- för tiden därefter, dock högst 50 procent av helt maximibelopp per

hel dag om arbetsorten ligger i Sverige och 50 procent av normalbeloppet

per hel dag om arbetsorten ligger utomlands,

2. skattskyldiga med arbetsorten i Sverige som gör avdrag enligt 18 §,

till 50 procent av maximibeloppet per hel dag under de tre första

månaderna av vistelsen och till 30 procent av maximibeloppet per hel dag

för tiden därefter,

3. skattskyldiga med arbetsorten utomlands som gör avdrag enligt 18 §,

till 50 procent av normalbeloppet per hel dag under de tre första

månaderna av vistelsen och till 30 procent av normalbeloppet per hel dag

för tiden därefter, och

4. skattskyldiga som gör avdrag enligt 19 §, till 30 procent av

maximibeloppet per hel dag om arbetsorten ligger i Sverige och till 30

procent av normalbeloppet per hel dag om arbetsorten ligger utomlands.

Vid tillämpning av bestämmelserna i andra stycket 1-3 skall i den

angivna tiden räknas in sådan tid under vilken ökade levnadskostnader

dragits av enligt bestämmelserna i 6-17 §§.

Prop. 2000/01:22

24 §

När en skattskyldig på grund av

sitt arbete vistas på en annan ort än

den där han eller hans familj bor,

skall utgifter för hemresor dras av,

om avståndet mellan hemorten och

arbetsorten är längre än 50

kilometer. Avdrag skall göras for

högst en hemresa per vecka och

bara for utgifter för resor inom

eller mellan Europeiska unionens

medlemsländer eller EES-län-

När en skattskyldig på grund av

sitt arbete vistas på en annan ort än

den där han eller hans familj bor,

skall utgifter for hemresor dras av,

om avståndet mellan hemorten och

arbetsorten är längre än 50

kilometer. Avdrag skall göras for

högst en hemresa per vecka och

bara for utgifter för resor inom

Europeiska ekonomiska samar-

betsområdet.

derna.

Avdraget skall beräknas efter utgiften for det billigaste färdsättet.

Skäliga utgifter for flygresa och utgifter för tågresa skall dock dras av.

Om det saknas godtagbara allmänna kommunikationer, skall utgifter

för resa med egen bil eller med den skattskyldiges förmånsbil dras av

med det belopp som gäller för resor mellan bostaden och arbetsplatsen

enligt 27 och 29 §§. Detta gäller också den som använt en förmånsbil

som en närstående till honom eller hans sambo men inte han själv är

skattskyldig for.

25

Utgifter för särskilda resor inom

eller mellan Europeiska unionens

medlemsländer eller EES-län-

derna i samband med att den

skattskyldige börjar eller slutar en

Utgifter for särskilda resor inom

Europeiska ekonomiska samar-

betsområdet i samband med att

den skattskyldige börjar eller

slutar en tjänst skall dras av. Be-

13

tjänst skall dras av. Bestämmel-

serna i 24 § andra och tredje

styckena tillämpas också för

sådana avdrag.

stämmelsema i 24 § andra och Prop. 2000/01:22

tredje styckena tillämpas också för

sådana avdrag.

35 §

Avgifter till svensk arbetslöshetskassa skall dras av. Om avdrag kan

komma i fråga i flera inkomstslag, skall de dras av i det inkomstslag där

intäkterna är störst.

Avdrag skall göras även för

avgifter till en utländsk

arbetslöshetskassa eller motsva-

rande avgifter enligt en utländsk

stats system för förmåner vid

arbetslöshet, om inkomst av arbete

i det landet skall tas upp i

inkomstslaget tjänst under

beskattningsåret och utgiften inte

skall dras av enligt 62 kap. 6 §.

Avdrag skall göras bara av dem

som är obegränsat skattskyldiga

under beskattningsåret. Om de är

obegränsat skattskyldiga bara

under en del av beskattningsåret,

skall avdrag göras för avgifter som

avser den tiden.

Avdrag skall göras även för

avgifter till en utländsk

arbetslöshetskassa eller motsva-

rande avgifter enligt en utländsk

stats system för förmåner vid

arbetslöshet, om inkomst av arbete

i det landet skall tas upp som intäkt

under beskattningsåret och utgiften

inte skall dras av enligt 62 kap.

6 §. Avdrag skall göras bara av

dem som är obegränsat skatt under

beskattningsåret. Om de är obe-

gränsat skattskyldiga bara under en

del av beskattningsåret, skall

avdrag göras för avgifter som

avser den tiden.

19 §

Utländsk särskild skatt som avser näringsverksamheten skall dras av.

Allmän skatt till en utländsk stat

skall dras av, om den har betalats

av en obegränsat skattskyldig

person på inkomster som anses ha

sitt ursprung i den utländska

staten. Med allmän skatt till en

utländsk stat likställs skatt till en

utländsk delstat, provins eller

kommun.

Allmän skatt till en utländsk stat

skall dras av, om den har betalats

av en obegränsat skattskyldig

person eller en begränsat skatt-

skyldig person med fast driftställe i

Sverige på inkomster som anses ha

sitt ursprung i den utländska

staten. Med allmän skatt till en

utländsk stat likställs skatt till en

utländsk delstat, provins eller

kommun.

Med skatt på inkomster likställs skatt på sådan förmögenhet som de

inkomster som avses i andra stycket kommer från. Detta gäller dock inte

om skatten huvudsakligen har karaktären av engångsskatt.

29 §

Debiterade egenavgifter skall dras av till den del de avser

näringsverksamheten. Om avgifterna sätts ned skall motsvarande del av

avdraget återföras det beskattningsår då debiteringen ändras.

14

Avdrag skall dessutom göras för ett belopp som sätts av för att täcka

egenavgiftema för beskattningsåret. Avdraget skall återföras det följande

beskattningsåret.

Den som är skyldig att upprätta

årsbokslut eller årsredovisning

enligt bokföringslagen

(1999:1078) får göra avdrag bara

om en motsvarande avsättning

görs i räkenskaperna.

Prop. 2000/01:22

30 §

Avdrag enligt 29 § andra stycket skall beräknas på ett underlag som

motsvarar överskottet i näringsverksamheten före avdraget minskat med

1. sjukpenning eller annan ersättning som avses i 15 kap. 8 §, och

2. inkomst som räknas som inkomst av anställning enligt 2 kap. 3-5,

15 och 16 §§ lagen (1998:674) om inkomstgrundad ålderspension.

Avdraget far uppgå till högst 25 procent av underlaget. För sådana

inkomster eller skattskyldiga som avses i 2 § lagen (1990:659) om

särskild löneskatt på vissa förvärvsinkomster får dock avdraget uppgå till

högst 20 procent.

Avdrag skall göras bara för

näringsverksamhet här i landet.

Andelar som förvärvas genom

vissa utdelningar och utskiflningar

För andelar som förvärvas

genom sådan utdelning av andelar

i dotterbolag som avses i 42 kap.

16 § skall som anskaffningsvärde

anses så stor del av anskaff-

ningsvärdet för aktierna i det

utdelande bolaget som motsvarar

den förändring i marknadsvärdet

som utdelningen inneburit för

dessa aktier. Anskaffningsvärdet

för aktierna i det utdelande bolaget

skall minskas i motsvarande mån.

Om den som förvärvar aktier

genom utdelning utan att äga

aktier i det utdelande bolaget har

lämnat ersättning för rätten till

utdelning, anses ersättningen som

anskaffningsvärde. Om någon er-

sättning inte har lämnats, är an-

skaffningsvärdet noll.

Andelar som förvärvas genom

utdelning i vissa fall

6§

För andelar som förvärvas

genom sådan utdelning av andelar

i dotterbolag som avses i 42 kap.

16 §, anses som anskaffningsvärde

så stor del av anskaffningsvärdet

för aktierna i moderbolaget som

motsvarar den förändring i mark-

nadsvärdet som utdelningen med-

för för dessa aktier. Anskaffnings-

värdet för aktierna i moderbolaget

skall minskas i motsvarande mån.

Om den som förvärvar andelar

genom utdelning utan att äga

aktier i moderbolaget lämnar

ersättning för rätten till utdelning,

anses ersättningen som anskaff-

ningsvärde. Om någon ersättning

inte lämnas, är anskaffningsvärdet

noll.

15

Aktier som förvärvas genom Prop. 2000/01:22

utskiftning i vissa fall

För aktier som förvärvas genom

sådan utskiftning från en

ekonomisk förening som avses i

42 kap. 20 § skall som

anskaffningsvärde anses anskaff-

ningsvärdet för andelarna i den

förening som skiftat ut aktierna.

För aktier som förvärvas genom

utskiftning från en ekonomisk

förening vid en sådan ombildning

av en ekonomisk förening till

aktiebolag som avses i 42 kap.

20 §, skall som anskaffningsvärde

anses anskaffningsvärdet för ande-

larna i den förening som skiftar ut

aktierna.

Om en skattskyldig eller en

sådan fysisk eller juridisk person

eller ett sådant svenskt handels-

bolag som står den skattskyldige

nära har vidtagit åtgärder för att

den skattskyldige skall kunna till-

godoräkna sig ett högre anskaff-

ningsvärde än som framstår som

rimligt och det kan antas att detta

har gjorts för att någon av dem

skall fa en obehörig skatteförmån,

skall anskaffningsvärdet justeras i

skälig mån.

11 §

Om den skattskyldige eller en

sådan fysisk eller juridisk person

eller ett sådant svenskt handels-

bolag som står den skattskyldige

nära har vidtagit åtgärder för att

den skattskyldige skall kunna

tillgodoräkna sig ett högre anskaff-

ningsvärde än som framstår som

rimligt och det kan antas att detta

har gjorts för att någon av dem

skall fa en obehörig skatteförmån,

skall anskaffningsvärdet justeras i

skälig mån.

20

Vid övergång till räken-

skapsenlig avskrivning skall vid

tillämpning av 13 § andra stycket 1

inventariernas skattemässiga värde

vid det föregående beskatt-

ningsårets utgång anses som värdet

enligt balansräkningen, om års-

bokslut inte har upprättats.

Om årsbokslut upprättats och

värdet på inventarierna z detta inte

stämmer överens med det skatte-

mässiga värdet, tillämpas bestäm-

melserna i 21 och 22 §§.

Vid övergång till räken-

skapsenlig avskrivning skall vid

tillämpning av 13 § andra stycket 1

inventariernas skattemässiga värde

vid det föregående beskatt-

ningsårets utgång anses som värdet

enligt balansräkningen, om års-

redovisning eller årsbokslut inte

har upprättats.

Om årsredovisning eller års-

bokslut upprättats och värdet på

inventarierna inte stämmer överens

med det skattemässiga värdet,

tillämpas bestämmelserna i 21 och

22 §§.

16

21 kap. Prop. 2000/01:22

En enskild näringsidkare får under innehavstiden göra skogsavdrag

med högst 50 procent av anskaffningsvärdet. Med undantag för

rationaliseringsförvärv enligt 10 § får avdrag för ett visst beskattningsår

göras med högst ett belopp som motsvarar 50 procent av den

avdragsgrundande skogsintäkten.

Om ett dödsbo förvärvar fas- Om ett dödsbo förvärvar fas-

tigheter efter dödsfallet, tillämpas tigheter efter dödsfallet, tillämpas i

bestämmelserna i 7 §. stället för första stycket och 10 §

bestämmelserna i 7 §.

10 §

Vid sådan utdelning av andelar som avses i 42 kap. 16 § och vid sådan

utskiftning av aktier som avses i 42 kap. 20 § skall uttagsbeskattning inte

ske om marknadsvärdet på andelarna eller aktierna överstiger

omkostnadsbeloppet.

Första stycket gäller inte sådana

andelar i fastighetsförvaltande fö-

retag som enligt 27 kap. 16 § är

lagertillgångar.

Första stycket gäller inte sådana

andelar i fastighetsförvaltande fö-

retag som enligt 27 kap. 6 § är

lagertillgångar.

14 §

Överlåtaren och förvärvaren skall vara en fysisk person, ett företag

eller ett svenskt handelsbolag.

En svensk stiftelse eller en svensk ideell förening far inte vara

förvärvare. En svensk stiftelse får dock vid ombildning av sparbank till

bankaktiebolag enligt 8 kap. sparbankslagen (1987:619) förvärva aktier

från sparbanken. Vidare får en svensk ideell förening som inte omfattas

av bestämmelserna om undantag från skattskyldighet i 7 kap. förvärva en

tillgång från en annan ideell förening.

Ett livförsäkringsföretag för

vara förvärvare bara i fråga om

tillgångar som ingår i sådan

verksamhet som enligt 39 kap. 4 §

skall beskattas enligt reglerna för

skadeförsäkringsföretag.

26 §

Om förvärvaren är ett svenskt

handelsbolag, gäller för varje

delägare som är ett företag att det

under beskattningsåret före det

beskattningsår då överlåtelsen sker

inte får ha uppkommit underskott

hos delägaren eller hos ett företag

till vilket delägaren kan med

avdragsrätt lämna koncernbidrag

Om förvärvaren är ett svenskt

handelsbolag, gäller för varje

delägare som är ett företag att det

under beskattningsåret före det

beskattningsår då överlåtelsen sker

inte far ha uppkommit underskott

hos delägaren eller hos ett företag

till vilket delägaren kan med

avdragsrätt lämna koncernbidrag

17

avseende det beskattningsår då

överlåtelsen sker. Detta gäller

dock inte om den som överlåtit

tillgången också är delägare i det

förvärvande bolaget.

Bestämmelserna i första stycket

tillämpas inte om överlåtaren

under det beskattningsår då

överlåtelsen sker kan lämna

koncernbidrag med avdragsrätt till

varje delägare i det förvärvande

handelsbolaget. Som villkor gäller

att sådan begränsning av rätt till

avdrag för underskott (avdrags-

begränsning) som anges i

koncembidragsspärren i 40 kap.

18 § inte gäller för någon sådan

delägare om delägaren far

koncernbidrag från överlåtaren

avseende det beskattningsår då

överlåtelsen sker. Avdragsbe-

gränsning får inte heller gälla om

ett företag, till vilket någon

delägare kan med avdragsrätt

lämna koncernbidrag utan att

avdragsbegränsning gäller för

företaget, indirekt via delägaren

får koncernbidrag avseende sam-

ma beskattningsår från överlåtaren.

avseende det beskattningsår då Prop. 2000/01:22

överlåtelsen sker. Om den som

överlåtit tillgången är delägare i

handelsbolaget, gäller villkoret i

första meningen dock inte denne

delägare.

Bestämmelserna i första stycket

tillämpas inte om överlåtaren

under det beskattningsår då

överlåtelsen sker kan lämna

koncernbidrag med avdragsrätt till

varje delägare med underskott i det

förvärvande handelsbolaget. Som

villkor gäller att sådan begräns-

ning av rätt till avdrag för

underskott (avdragsbegränsning)

som anges i koncembidragsspärren

i 40 kap. 18 § inte gäller för någon

sådan delägare om delägaren far

koncernbidrag från överlåtaren

avseende det beskattningsår då

överlåtelsen sker. Avdragsbe-

gränsning far inte heller gälla om

ett företag, till vilket någon

delägare kan med avdragsrätt

lämna koncernbidrag utan att

avdragsbegränsning gäller för

företaget, indirekt via delägaren

far koncernbidrag avseende sam-

ma beskattningsår från överlåtaren.

28 §

Bestämmelserna i 27 § tillämpas inte om överlåtaren kan med

avdragsrätt lämna koncernbidrag till

då överlåtelsen sker.

Bestämmelserna i första stycket

tillämpas inte om en sådan

begränsning av rätt till avdrag för

underskott (avdragsbegränsning)

som anges i koncembidragsspärren

i 40 kap. 18 § gäller om

förvärvaren respektive varje

delägare får koncernbidrag från

överlåtaren avseende det beskatt-

ningsår då överlåtelsen sker.

Avdragsbegränsning får inte heller

gälla om ett företag, till vilket

förvärvaren kan med avdragsrätt

lämna koncernbidrag utan att

avdragsbegränsning gäller för

förvärvaren under det beskattningsår

Bestämmelserna i första stycket

tillämpas inte om en sådan

begränsning av rätt till avdrag för

underskott (avdragsbegränsning)

som anges i koncembidragsspärren

i 40 kap. 18 § gäller om

förvärvaren får koncernbidrag från

överlåtaren avseende det beskatt-

ningsår då överlåtelsen sker.

Avdragsbegränsning får inte heller

gälla om ett företag, till vilket

förvärvaren kan med avdragsrätt

lämna koncernbidrag utan att

avdragsbegränsning gäller för

företaget, indirekt via förvärvaren

företaget, indirekt via förvärvaren får koncernbidrag avseende sam- Prop. 2000/01:22

får koncernbidrag avseende sam- ma beskattningsår från överlåtaren.

ma beskattningsår från överlåtaren.

24 kap.

15 §

Utdelning på näringsbetingade

andelar i svenska aktiebolag och

svenska ekonomiska föreningar

skall inte tas upp, om den tas emot

av

- ett sådant svenskt aktiebolag

eller en sådan svensk ekonomisk

förening som inte är invest-

mentföretag eller förvaltningsföre-

tag,

- en sådan svensk stiftelse eller

svensk ideell förening som inte

omfattas av bestämmelserna om

undantag från skattskyldighet i

7 kap.,

- en svensk sparbank, eller

- ett svenskt ömsesidigt försäk-

ringsföretag.

Utdelning på näringsbetingade

andelar i svenska aktiebolag och

svenska ekonomiska föreningar

skall inte tas upp, om den tas emot

av

1. ett sådant svenskt aktiebolag

eller en sådan svensk ekonomisk

förening som inte är inves-

mentföretag eller förvaltningsföre-

tag,

2. en sådan svensk stiftelse eller

svensk ideell förening som inte

omfattas av bestämmelserna om

undantag från skattskyldighet i

7 kap.,

3. en svensk sparbank, eller

4. ett svenskt ömsesidigt försäk-

ringsföretag.

Vid tillämpning av bestäm-

melserna i första stycket skall ett

utländskt bolag som hör hemma i

en stat inom Europeiska ekono-

miska samarbetsområdet och som

motsvarar ett svenskt företag som

avses i första stycket 1-4,

behandlas som ett sådant företag.

Utdelning på andelar i en

utländsk juridisk person skall inte

tas upp om

20 §

Utdelning på andelar i en

utländsk juridisk person skall inte

tas upp av ett svenskt företag om

1. utdelningen på grund av 12-19 §§ inte skulle ha tagits upp om den

utdelande juridiska personen hade varit svensk, och

2. inkomstbeskattningen av den utländska juridiska personen är

jämförlig med inkomstbeskattningen enligt denna lag av ett svenskt

företag med motsvarande inkomster.

11 §

Bestämmelserna om uppskov skall tillämpas bara om det säljande

företaget begär det.

År säljaren är ett svenskt

handelsbolag, skall begäran göras

av varje delägare för sig. Om

Om säljaren är ett svenskt

handelsbolag, skall begäran göras

av vaije delägare för sig. Om

19

uppskov beviljas, får delägaren

uppskov med beskattningen för

den andel av vinsten som han är

skattskyldig för.

uppskov beviljas, får delägaren Prop. 2000/01:22

uppskov med beskattningen för

den andel av vinsten som han är

skattskyldig för.

14 §

Moderföretaget i den svenska

koncernen skall vara

- ett svenskt aktiebolag,

- en svensk ekonomisk förening,

- en svensk sparbank, eller

ett svenskt ömsesidigt

försäkringsföretag.

Moderföretaget i den svenska

koncernen skall vara

1. ett svenskt aktiebolag,

2. en svensk ekonomisk för-

ening,

3. en svensk sparbank,

4. ett svenskt ömsesidigt

försäkringsföretag, eller

5. ett utländskt bolag som hör

hemma i en stat inom Europeiska

ekonomiska samarbetsområdet och

som motsvarar ett svenskt företag

som avses i 1-4.

20 §

Om det inträffar en omständighet som medför att det säljande företaget

inte längre existerar, skall kapitalvinsten tas upp som intäkt.

Detta gäller inte om det säljande Detta gäller inte om det säljande

företaget genom en fusion går upp

i ett företag som tillhör samma

svenska koncern. I stället skall de

bestämmelser som gäller för det

säljande företaget tillämpas på det

övertagande företaget.

företaget

- genom en fusion går upp i ett

företag som tillhör samma svenska

koncern, eller

- upphör att existera genom en

fission och vart och ett av de

övertagande företagen omedelbart

efter fissionen ingår i samma

svenska koncern som det säljande

företaget.

I fall som avses i andra stycket

skall de bestämmelser om uppskov

som gäller för det säljande före-

taget tillämpas på det övertagande

företaget eller de övertagande fö-

retagen.

Vid en fission skall kapital-

vinsten för vilken det säljande

företaget fått uppskov fördelas på

de övertagande företagen i för-

hållande till det kapital som förs

över till varje företag.

20

23 §2

Om det köpande företaget är ett

dotterföretag till ett aktiebolag, om

moderföretaget delar ut sina ande-

lar i det köpande företaget och om

utdelningen är skattefri hos någon

mottagare enligt 42 kap. 16 §, gäl-

ler följande.

Om det köpande företaget är ett

dotterföretag till ett svenskt aktie-

bolag, om moderföretaget delar ut

sina andelar i det köpande före-

taget och om utdelningen är skatte-

fri hos någon mottagare enligt 42

kap. 16 §, gäller följande.

Om det säljande företaget begär det och det köpande företaget

godkänner det, skall kapitalvinsten tas upp som intäkt först när det

inträffar en omständighet som medför att den avyttrade andelen inte

längre innehas av det köpande företaget eller av ett företag som tillhör

samma svenska koncern som det företaget. Intäkten skall i detta fall tas

upp hos det köpande företaget.

Andra stycket skall inte tillämpas om det under beskattningsåret före

det beskattningsår då andelarna delas ut uppkom ett underskott i en

näringsverksamhet hos det köpande företaget eller hos ett företag till

vilket det köpande företaget med avdragsrätt kan lämna koncernbidrag

avseende det beskattningsår då utdelningen sker.

Prop. 2000/01:22

Det avyttrade företaget går upp i

ett koncernföretag genom fusion

24 §

Kapitalvinsten skall inte tas upp

om det avyttrade företaget går upp

i ett annat företag genom en fusion

och det övertagande företaget

ingår i samma svenska koncern

som det säljande företaget. Var

och en av de andelar i det över-

tagande företaget som omedelbart

efter fusionen innehas av det

säljande företaget och företag som

ingår i samma svenska koncern

som det säljande företaget anses

som en avyttrad andel. Summan av

kapitalvinsterna på de faktiskt

avyttrade andelarna skall fördelas

på andelarna i det övertagande

företaget.

Det avyttrade företaget upphör att

existera genom en fusion eller

fission

Kapitalvinsten skall inte tas upp

om det avyttrade företaget

- går upp i ett annat företag

genom en fusion och det över-

tagande företaget ingår i samma

svenska koncern som det säljande

företaget, eller

- upphör att existera genom en

fission och vart och ett av de

övertagande företagen ingår i

samma svenska koncern som det

säljande företaget.

Var och en av de andelar i det

övertagande företaget eller de

övertagande företagen som ome-

delbart efter fusionen eller fis-

sionen innehas av det säljande

företaget och företag som ingår i

samma svenska koncern som det

säljande företaget anses som en

avyttrad andel.

Vid en fusion skall summan av

kapitalvinsterna på de faktiskt

2 Senaste lydelse 2000:540.

21

avyttrade andelarna fördelas på

andelarna i det övertagande före-

taget.

Vid en fission skall summan av

kapitalvinsterna på de faktiskt

avyttrade andelarna fördelas på de

övertagande företagen i förhål-

lande till det kapital som förs över

till varje företag.

Prop. 2000/01:22

25 §

Om det köpande företaget vid tidpunkten for den koncemintema

andelsavyttringen äger andelar av samma slag och sort som den avyttrade

andelen (gamla andelar) eller därefter förvärvar sådana andelar (nya

andelar), skall senare avyttringar som företaget gör anses ske i följande

ordning:

1. gamla andelar,

2. avyttrade andelar,

3. nya andelar.

Bestämmelsen skall tillämpas på motsvarande sätt för andra företag

som tillhör samma svenska koncern som det säljande företaget och som i

ett senare led förvärvar en avyttrad andel.

Motsvarande turordning tillämpas

1. om det köpande företaget vid tidpunkten för ett sådant andelsbyte

som avses i 21 § äger andelar av samma slag och sort som de mottagna

andelama (gamla andelar) eller därefter förvärvar sådana andelar (nya

andelar), och

2. efter fusioner i sådana fall

som avses i 24 § i fråga om

andelar som innehas i det

övertagande företaget omedelbart

efter fusionen (avyttrade andelar)

och andelar i detta företag som

förvärvas senare (nya andelar).

2. efter fusioner eller fissioner i

sådana fall som avses i 24 § i fråga

om andelar som innehas i ett

övertagande företag omedelbart

efter fusionen eller fissionen

(avyttrade andelar) och andelar i

detta foretag som förvärvas senare

(nya andelar).

26 kap.

13 §

§§

Bestämmelserna i 2 och 7

respektive 10 § tillämpas också när

en näringsfastighet eller

näringsbostadsrätt övergår till en

ny ägare genom arv, testamente

eller bodelning med anledning av

makes död, om den blir privat-

bostadsfastighet respektive privat-

bostadsrätt i och med övergången.

Bestämmelserna i 2 och 7 §§

respektive 10 § tillämpas också när

en näringsfastighet eller närings-

bostadsrätt övergår till en ny ägare

genom arv, testamente eller

bodelning med anledning av

makes död, om den blir eller kan

antas komma att bli privat-

bostadsfastighet respektive privat-

bostadsrätt i och med övergången.

22

15 §

Bestämmelser om att värdeminskningsavdrag m.m. inte skall återföras

finns när det gäller

- skogsavdrag i 21 kap. 14 §,

- underprisöverlåtelser i 23 kap. 13 §,

- fusioner och fissioner i 37 kap. - kvalificerade fusioner och

17 §, fissioner i 37 kap. 17 §,

- verksamhetsavyttringar i 38 kap. 12 §, och

- förvärv av vissa tillgångar till underpris från delägare och närstående

153 kap. 4 §.

Prop. 2000/01:22

17 §

Om en skattskyldig som bedriver enkel tomtrörelse eller dennes make

inte har avyttrat några byggnadstomter i tomtrörelsen under tio

kalenderår, anses avyttringar som sker därefter inte ingå i tomtrörelsen.

Avyttringama skall i stället behandlas enligt bestämmelserna om

kapitalvinster.

Första stycket gäller dock inte

avyttringar av byggnadstomter

inom detaljplan. De gäller inte

heller om avyttringama sker under

sådana förhållanden att en tomt-

rörelse på nytt skall anses på-

börjad.

Avyttringar av det slag som ger rätt till avsättning till ersättningsfond

enligt 31 kap. 5 § avbryter inte tidsperioden i första stycket.

Första stycket gäller dock inte

avyttringar av byggnadstomter

inom detaljplan. Det gäller inte

heller om avyttringama sker under

sådana förhållanden att en tomt-

rörelse på nytt skall anses på-

börjad.

25 a §

Vid tillämpning av bestäm-

melserna i 25 § skall ett utländskt

bolag som hör hemma i en stat

inom Europeiska ekonomiska sam-

arbetsområdet (EES) och som

motsvarar ett svenskt företag som

anges i dessa bestämmelser be-

handlas som ett sådant företag, om

det utländska bolaget är skatt-

skyldigt i Sverige for den

näringsverksamhet som fonden

förs över till och verksamheten

inte är undantagen från

beskattning här genom ett

skatteavtal. Detsamma gäller om

bolaget är ett sådant svenskt

foretag som skall anses ha hemvist

i en utländsk stat inom EES enligt

ett skatteavtal och är skattskyldigt

i Sverige for den närings-

23

verksamhet som fonden förs över

till och verksamheten inte är

undantagen från beskattning här

på grund av ett skatteavtal.

2a§

Vid tillämpning av bestäm-

melserna i detta kapitel skall ett

utländskt bolag som hör hemma i

en stat inom Europeiska ekono-

miska samarbetsområdet (EES)

och som motsvarar ett svenskt

foretag som anges i dessa be-

stämmelser behandlas som ett

sådant foretag, om mottagaren av

koncernbidraget är skattskyldig i

Sverige for den näringsverksamhet

som koncernbidraget hänför sig

till. Detsamma gäller i fråga om

mottagaren om denne är ett sådant

svenskt foretag som skall anses ha

hemvist i en utländsk stat inom

EES enligt ett skatteavtal och är

skattskyldig i Sverige for den

näringsverksamhet som koncern-

bidraget hänför sig till.

Prop. 2000/01:22

3§

Ett koncernbidrag från ett moderföretag till ett helägt dotterföretag

eller från ett helägt dotterföretag till ett moderföretag skall dras av under

förutsättning att

1. varken givaren eller mottagaren är ett privatbostadsföretag,

investmentföretag eller förvaltningsföretag,

2. både givaren och mottagaren redovisar bidraget öppet i

självdeklarationen vid samma års taxering,

3. dotterföretaget har varit helägt under givarens och mottagarens hela

beskattningsår eller sedan dotterföretaget började bedriva

näringsverksamhet av något slag,

4. mottagaren inte enligt ett

skatteavtal skall anses ha hemvist i

en utländsk stat, och

5. om bidraget lämnas från

dotterföretaget till moderföretaget,

4. mottagaren inte enligt ett

skatteavtal skall anses ha hemvist i

en utländsk stat utom i fall som

avses i 2 a § andra meningen,

5. näringsverksamheten som

koncernbidraget hänför sig till inte

är undantagen från beskattning i

Sverige på grund av ett skatte-

avtal, och

6. om bidraget lämnas från

dotterföretaget till moderföretaget,

24

utdelning under beskattningsåret utdelning under beskattningsåret Prop. 2000/01:22

från dotterföretaget inte skall tas från dotterföretaget inte skall tas

upp hos moderföretaget. upp hos moderföretaget.

4§

Ett koncernbidrag från ett helägt

dotterföretag till ett annat helägt

dotterföretag till samma moder-

företag skall dras av, om de

förutsättningar som anges i 3 § 1-5

är uppfyllda och

Ett koncernbidrag från ett helägt

dotterföretag till ett annat helägt

dotterföretag till samma moder-

öretag skall dras av, om de

förutsättningar som anges i 3 § 1-4

är uppfyllda och

1. moderföretaget är ett investmentföretag eller förvaltningsföretag,

2. utdelning under beskattningsåret från det dotterföretag som ger

koncernbidraget inte skall tas upp av moderföretaget, eller

3. utdelning under beskattningsåret från det dotterföretag som tar emot

koncernbidraget skall tas upp av moderföretaget.

Ett koncernbidrag från ett

moderföretag till ett annat svenskt

aktiebolag än ett helägt dotter-

företag skall dras av, om de

förutsättningar som anges i 3 § 1, 2

och 4 är uppfyllda och om

ägarförhållandena under givarens

och mottagarens hela beskatt-

ningsår eller sedan mottagaren

började bedriva näringsverksamhet

av något slag har varit sådana att

mottagaren genom fusioner mellan

moderföretag och dotterbolag har

kunnat gå upp i moderföretaget.

Fusion skall anses kunna äga rum

när ett moderföretag äger mer än

90 procent av aktierna i ett

dotterbolag, men inte i andra fall.

Ett koncernbidrag från ett

moderföretag till ett annat svenskt

aktiebolag än ett helägt dotter-

företag skall dras av, om de

förutsättningar som anges i 3 § 1,

2, 4 och 5 är uppfyllda och om

ägarförhållandena under givarens

och mottagarens hela beskattnings-

år eller sedan mottagaren började

bedriva näringsverksamhet av

något slag har varit sådana att

mottagaren genom fusioner mellan

moderföretag och dotterbolag har

kunnat gå upp i moderföretaget.

Fusion skall anses kunna äga rum

när ett moderföretag äger mer än

90 procent av aktierna i ett

dotterbolag, men inte i andra fall.

2a§

Vid tillämpning av bestämmel-

serna i detta kapitel skall ett

utländskt bolag som hör hemma i

en stat inom Europeiska ekono-

miska samarbetsområdet (EES)

och som motsvarar ett svenskt

aktiebolag eller en svensk ekono-

misk förening behandlas som ett

sådant företag om det utländska

bolaget är skattskyldigt för nä-

ringsverksamhet i Sverige. Det-

25

samma gäller ett sådant svenskt

företag som skall anses ha hemvist

i en utländsk stat inom EES enligt

ett skatteavtal om företaget är

skattskyldigt för näringsverksam-

het i Sverige.

Om det utländska bolaget eller

det svenska företaget är

kommittentföretag, gäller första

stycket bara under förutsättning

att inkomsten från kommissionärs-

verksamheten skall tas upp i den

näringsverksamhet som det

utländska bolaget eller det svenska

företaget är skattskyldigt för i

Sverige.

Prop. 2000/01:22

3§

Om kommissionärsföretaget bedriver kommissionärsverksamhet för ett

enda kommittentföretags räkning, far överskottet eller underskottet av

kommissionärsverksamheten tas upp respektive dras av hos

kommittentföretaget under förutsättning att

1. kommissionärsförhållandet är grundat på ett skriftligt avtal,

2. kommissionärsföretaget bedriver kommissionärsverksamheten

uteslutande för kommittentföretagets räkning,

3. kommissionärsföretaget under beskattningsåret inte bedriver

näringsverksamhet i nämnvärd omfattning vid sidan av

kommissionärsverksamheten,

4. verksamheten har bedrivits på det sätt som anges i detta kapitel

under båda företagens hela beskattningsår eller sedan kommissionärs-

företaget började bedriva näringsverksamhet av något slag,

5. beskattningsåren för båda företagen slutar vid samma tidpunkt, och

6. båda företagen skulle haft rätt till

35 kap. om de hade lämnat så<

beskattningsåret.

Vid prövning av förutsättningen

i första stycket 6 skall

kommissionärsverksamheten anses

ingå i båda företagens verksamhet.

avdrag för koncernbidrag enligt

till det andra företaget under

Om kommissionärsföretaget är

ett sådant utländskt bolag eller

svenskt företag som avses i 2 a §,

skall vid prövning av

förutsättningarna i första stycket 3

och 4 vad som sägs om kommis-

sionärsföretaget i stället gälla det

utländska bolagets eller det

svenska företagets fasta driftställe

i Sverige. Vid prövning av förut-

sättningen i första stycket 6 skall

kommissionärsverksamheten anses

ingå i båda företagens verksamhet.

26

- 1 kap. 5 § aktiebolagslagen

(1975:1385),

- 1 kap. 4 § lagen (1987:667)

om ekonomiska föreningar,

5§

Ett företag anses i detta kapitel ha bestämmande inflytande över ett

annat företag om detta är ett dotterföretag till det förra enligt

- 1 kap. 5 § aktiebolagslagen

(1975:1385),

- 1 kap. 4 § lagen (1987:667)

om ekonomiska föreningar,

- 1 kap. 6 § bankaktiebolags-

lagen (1987:618),

- 1 kap. 2 § sparbankslagen

(1987:619),

- 1 kap. 5 § lagen (1995:1570)

om medlemsbanker,

- 1 kap. 9 § försäkrings-

rörelselagen (1982:713), eller

- 1 kap. 5 § stiftelselagen

(1994:1220).

En svensk ideell förening anses ha bestämmande inflytande över ett

annat företag om detta är ett dotterföretag till föreningen enligt 1 kap. 4 §

årsredovisningslagen (1995:1554).

Ett utländskt bolag eller en sådan förvärvare som avses i 11 § anses ha

bestämmande inflytande över ett företag om detta skulle ha varit ett

dotterföretag till bolaget eller personen, om bolaget eller personen hade

varit ett svenskt aktiebolag.

Prop. 2000/01:22

- 1 kap. 2 § sparbankslagen

(1987:619),

- 1 kap. 5 § lagen (1995:1570)

om medlemsbanker,

- 1 kap. 9 § försäkrings-

rörelselagen (1982:713), eller

- 1 kap. 5 § stiftelselagen

(1994:1220).

6§

Med koncern avses i detta kapitel

- en koncern enligt någon av de bestämmelser som anges i 5 § första

stycket,

- när det gäller svenska ideella föreningar, en koncern enligt 1 kap. 4 §

årsredovisningslagen (1995:1554), och

- en motsvarande utländsk - en motsvarande utländsk

företagsgrupp, om moderföretaget

hör hemma i en medlemsstat i

Europeiska unionen eller är ett så-

dant utländskt bolag som avses i 6

kap. 10 §.

företagsgrupp, om moderföretaget

hör hemma i en stat inom

Europeiska ekonomiska samar-

betsområdet eller är ett utländskt

bolag.

18 §

Koncembidragsspärren innebär att underskottsföretaget inte får dra av

underskott som uppkommit före det beskattningsår då spärren inträder,

med högre belopp än beskattningsårets överskott beräknat utan hänsyn

till avdragen för underskott och till sådana mottagna koncernbidrag som

skall tas upp enligt 35 kap.

Om en del av underskotten inte far dras av på grund av beloppsspärren,

gäller första stycket för den återstående delen.

Belopp som på grund av

bestämmelsen i första stycket inte

har kunnat dras av skall dras av det

Belopp som på grund av bestäm-

melsen i första stycket inte har

kunnat dras av skall dras av det

27

följande beskattningsåret, om det

inte finns någon begränsning då.

Koncembidragsspärren gäller un-

der de första fem beskattningsåren

efter det beskattningsår då spärren

inträdde.

följande beskattningsåret, om det

inte finns någon begränsning då.

Koncembidragsspärren gäller till

och med femte beskattningsåret

efter det beskattningsår då spärren

inträdde.

Prop. 2000/01:22

23 §

Vid ombildningar enligt 8 kap. sparbankslagen (1987:619) tar det

övertagande bankaktiebolaget över den överlåtande sparbankens rätt att

dra av underskott enligt detta kapitel.

Vid sådana ombildningar av

svenska ekonomiska föreningar till

aktiebolag som avses i 42 kap.

20 § tar det aktiebolag vars aktier

skiftas ut över den ekonomiska

föreningens rätt att dra av

underskott enligt detta kapitel.

Vid sådana ombildningar av

ekonomiska föreningar till aktie-

bolag som avses i 42 kap. 20 § tar

det aktiebolag vars aktier skiftas ut

över den ekonomiska föreningens

rätt att dra av underskott enligt

detta kapitel.

3§

Till inkomstslaget kapital räknas också

1. återfört avdrag för avsättning till ersättningsfond och särskilt tillägg i

den omfattning som anges i 31 kap. 21 och 22 §§,

2. fördelningsbelopp vid räntefördelning i enlighet med bestämmel-

serna i 42 kap. 9 §,

3. avdrag som motsvarar inkomst av ränteförmån i enlighet med

bestämmelserna i 42 kap. 11 §,

4. underskott av näringsverk-

samhet i den utsträckning som

följer av 42 kap. 33 §, 45 kap. 32 §

och 46 kap. 6 §,

5. underskott av avslutad näringsverksamhet i den utsträckning som

följer av 42 kap. 34 §,

6. uppskovsavdrag, återfört uppskovsavdrag och särskilt tillägg enligt

47 kap., och

7. premier for pensionsförsäkringar och inbetalningar på

pensionssparkonton i den utsträckning som följer av 59 kap. 15 §.

4. underskott av näringsverk-

samhet i den utsträckning som

följer av 42 kap. 33 §, 45 kap. 32 §

och 46 kap. 7 7 §,

Vid tillämpning av

bestämmelserna om moderbolag i

16 § första stycket skall ett

utländskt bolag som motsvarar ett

svenskt aktiebolag behandlas som

ett sådant om det utländska

bolaget hör hemma i en stat inom

Europeiska ekonomiska samar-

betsområdet eller i en stat med

28

vilken Sverige har ingått ett Prop. 2000/01:22

skatteavtal som innehåller en

artikel om informationsutbyte.

20 a §

Vid tillämpning av bestäm-

melserna i 19 och 20 §§ skall ett

utländskt bolag som hör hemma i

en stat inom Europeiska ekono-

miska samarbetsområdet (EES)

och som motsvarar en svensk

ekonomisk förening behandlas som

en sådan. Vid tillämpning av

bestämmelserna i 20 § skall ett

utländskt bolag som hör hemma i

en stat inom EES och som

motsvarar ett svenskt aktiebolag

behandlas som ett sådant.

7§

Ett värdepapper anses avyttrat om det foretag som gett ut det träder i

likvidation.

Vid sådan ombildning av en

svensk ekonomisk förening till

aktiebolag som avses i 42 kap.

20 § anses andelen i föreningen

inte ha avyttrats på grund av

föreningens upplösning.

I inkomstslaget kapital skall en

enskild näringsidkare eller en

fysisk person som är delägare i ett

svenskt handelsbolag vid avyttring

av en näringsbostadsrätt göra av-

drag från kapitalvinsten för under-

skott samma beskattningsår i den

näringsverksamhet dit bostads-

rätten hörde. Detta gäller inte till

den del underskottet skall dras av

enligt 45 kap. 28 § från kapi-

talvinst som avser en närings-

fastighet. Avdraget far inte över-

stiga kapitalvinsten, beräknad utan

hänsyn till avdraget.

Vid sådan ombildning av en

ekonomisk förening till aktiebolag

som avses i 42 kap. 20 § anses

andelen i föreningen inte ha

avyttrats på grund av föreningens

upplösning.

46 kap.

17 §

I inkomstslaget kapital skall en

enskild näringsidkare eller en

fysisk person som är delägare i ett

svenskt handelsbolag vid avyttring

av en näringsbostadsrätt göra av-

drag från kapitalvinsten för under-

skott samma beskattningsår i den

näringsverksamhet dit bostads-

rätten hörde. Detta gäller inte till

den del underskottet skall dras av

enligt 45 kap. 32 § från kapi-

talvinst som avser en närings-

fastighet. Avdraget far inte över-

stiga kapitalvinsten, beräknad utan

hänsyn till avdraget.

29

7§

Vid beräkningen av omkostnadsbeloppet skall det genomsnittliga

omkostnadsbeloppet för samtliga delägarrätter eller fordringsrätter av

samma slag och sort som den avyttrade användas. Det genomsnittliga

omkostnadsbeloppet skall beräknas med hänsyn till inträffade

förändringar i innehavet.

Prop. 2000/01:22

I 49 kap. 26 § finns ett undantag

från denna bestämmelse vid

I 49 kap. 29 § finns ett undantag

från denna bestämmelse vid

andelsbyten.

andelsbyten.

Andelar som erhålls genom Andelar som förvärvas genom

utdelning i vissa fall utdelning i vissa fall

För andelar som erhålls genom

sådan utdelning av andelar i

dotterbolag som avses i 42 kap.

16 §, anses som anskaffningsutgift

så stor del av omkostnadsbeloppet

för aktierna i moderbolaget -

beräknat vid tidpunkten för

utdelningen - som motsvarar den

förändring i marknadsvärdet på

dessa aktier som utdelningen

medför.

När det senare skall beräknas ett omkostnadsbelopp för aktierna i

moderbolaget, skall den genomsnittliga anskaffningsutgiften minskas i

motsvarande mån.

Om den som erhåller andelar i

utdelning utan att äga aktier i

moderbolaget lämnar ersättning

för rätten till utdelning, anses

ersättningen som anskaffnings-

utgift. Om någon ersättning inte

lämnas, är de utdelade andelarnas

anskaffningsutgift noll.

För andelar som förvärvas

genom sådan utdelning av andelar

i dotterbolag som avses i 42 kap.

16 §, anses som anskaffningsutgift

så stor del av omkostnadsbeloppet

för aktierna i moderbolaget -

beräknat vid tidpunkten för

utdelningen - som motsvarar den

förändring i marknadsvärdet som

utdelningen medför för dessa

aktier.

Om den som förvärvar andelar

genom utdelning utan att äga aktier

i moderbolaget lämnar ersättning

för rätten till utdelning, anses

ersättningen som anskaffnings-

utgift. Om någon ersättning inte

lämnas, är anskaffningsutgiften

noll.

Aktier som erhålls genom Aktier som förvärvas genom

utskiftning i vissa fall utskiftning i vissa fall

För aktier som erhålls genom

utskiftning från en ekonomisk fö-

rening vid sådan ombildning av en

svensk ekonomisk förening till

aktiebolag som avses i 42 kap.

20 §, anses som anskaffningsutgift

För aktier som förvärvas genom

utskiftning från en ekonomisk fö-

rening vid sådan ombildning av en

ekonomisk förening till aktiebolag

som avses i 42 kap. 20 §, skall som

anskaffningsutgift anses det om-

30

det omkostnadsbelopp som skulle

ha använts om andelama i före-

ningen hade avyttrats vid tid-

punkten för utskiflningen.

kostnadsbelopp som skulle ha Prop. 2000/01:22

använts om andelarna i föreningen

hade avyttrats vid tidpunkten för

utskiflningen.

Om säljaren är en fysisk person,

skall han vara obegränsat

skattskyldig på annan grund än

sådan väsentlig anknytning som

avses i 3 kap. 3 § första stycket 3.

8§

Om säljaren är en fysisk person,

skall han vara bosatt i Sverige eller

stadigvarande vistas här.

22 §

Om en mottagen andel avyttras genom en koncemintem

andelsavyttring, skall uppskovsbeloppet tas upp som intäkt först när

kapitalvinsten på grund av den koncemintema andelsavyttringen skall tas

upp som intäkt. Om det vid en avyttring av en mottagen andel inte

uppkommer vare sig en kapitalvinst eller en kapitalförlust men det skulle

ha funnits förutsättningar för uppskov med beskattningen av en

kapitalvinst enligt bestämmelserna om koncemintema andelsavyttringar i

25 kap. 6-27 §§ om det hade uppkommit en sådan vinst, skall

uppskovsbeloppet tas upp som intäkt först när en faktisk kapitalvinst på

grund av den avyttringen skulle ha tagits upp som intäkt.

Kapitalvinsten på grund av den koncemintema andelsavyttringen skall

anses ha tagits upp som intäkt

- vid utdelning som avses i 25 kap. 22 eller 23 §, och

- vid fusion som avses i 25 kap.

24 § första stycket om det är

koncemmoderföretaget som är

övertagande företag.

- vid fusion eller fission som

avses i 25 kap. 24 § till den del det

är koncemmoderföretaget som är

övertagande företag.

1§

Bestämmelserna i detta kapitel gäller om

1. en fysisk person avyttrar en andel i ett svenskt handelsbolag,

2. andelen är en kapitaltillgång 2. det uppkommer en kapital-

hos överlåtaren, vinst i inkomstslaget kapital,

3. förvärvaren inte är en obegränsat skattskyldig fysisk person, och

4. verksamheten i handelsbolaget varit sådan som anges i 2 §.

Vid inlösen gäller bestämmelserna, i stället för vad som anges i första

stycket 3, om någon av de kvarvarande delägarna i handelsbolaget inte är

en obegränsat skattskyldig fysisk person.

2§

Medfömansföretag avses aktiebolag och ekonomiska föreningar där

1. fyra eller färre fysiska

personer äger andelar som

motsvarar mer än 50 procent av

1. fyra eller farre delägare äger

andelar som motsvarar mer än 50

procent av rösterna för samtliga

rösterna för samtliga andelar i andelar i företaget, eller

företaget, eller

2. näringsverksamheten är uppdelad på verksamheter som är oberoende

av varandra och där en fysisk person genom innehav av andelar, genom

avtal eller på liknande sätt har den faktiska bestämmanderätten över en

sådan verksamhet och självständigt kan förfoga över dess resultat.

Prop. 2000/01:22

1. fyra eller färre delägare

genom innehav av andelar eller på

liknande sätt har ett bestämmande

inflytande, eller

4§

Med fåmanshandelsbolag avses handelsbolag där

1. fyra eller farre fysiska

personer genom innehav av

andelar eller på liknande sätt har

ett bestämmande inflytande, eller

2. näringsverksamheten är uppdelad på verksamheter som är oberoende

av varandra och där en fysisk person genom innehav av andelar, genom

avtal eller på liknande sätt har den faktiska bestämmanderätten över en

sådan verksamhet.

Vid bedömningen av om ett

företag är ett fåmansföretag enligt

2 § 1 eller ett fåmanshandelsbolag

enligt 4 § 1 skall en person och

hans närstående (närståendekrets)

anses som en fysisk person. Pröv-

ningen skall göras med utgångs-