Prop.

2000/01:149

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 5 juli 2001

Göran Persson

Lars Engqvist

(Socialdepartementet)

I propositionen föreslås att ett högkostnadsskydd införs för avgifter för

äldre- och handikappomsorg i form av en högsta avgift för hemtjänst,

dagverksamhet och avgifter för kommunal hälso- och sjukvård samt en

högsta avgift för bostad i sådant särskilt boende som inte omfattas av

12 kapitlet jordabalken (hyreslagen). Det högsta beloppet för hemtjänst,

dagverksamhet och avgifter för kommunal hälso- och sjukvård anges i

enviss andel av prisbasbeloppet och motsvarar i 2001 års prisnivå

1 476 kronor per månad och för bostad i särskilt boende 1 537 kronor per

månad. Syftet med högkostnadsskyddet är att säkerställa att den enskilde

skyddas mot allt för höga avgifter. Reglerna om högsta avgift införs i

socialtjänstlagen (2001:453).

Reglerna om förbehållsbelopp i socialtjänstlagen vid bestämmande av

avgift för äldre- och handikappomsorg preciseras. I socialtjänstlagen

anges ett lägsta belopp (minimibelopp) som den enskilde som betalar

avgift skall ha rätt att förbehålla sig av sina egna medel. Beloppet skall

täcka den enskildes normala levnadskostnader, förutom boendekostna-

den. Beloppets nivå anges som andel av prisbasbeloppet och innebär i

2001 års prisnivå 3 979 kronor per månad för ensamstående och

3 333 kronor för var och en av sammanlevande makar och sambor. Nivån

föreslås vara densamma som den som gäller vid beräkning av särskilt

bostadstillägg enligt lagen (1994:308) om bostadstillägg till pensionärer.

Samma nivå föreslås även gälla vid beräkning av äldreförsörjningsstöd

enligt av regeringen tidigare beslutad proposition (prop. 2000/01:136).

Under vissa förutsättningar skall kommunen fastställa minimibeloppet

till en högre nivå. I vissa speciella fall ges kommunerna möjlighet att

fastställa beloppet till en lägre nivå. Den enskilde skall utöver detta

belopp förbehållas medel för sin boendekostnad.

1 Riksdagen 2000/01. 1 saml. Nr 149

Vidare föreslås att det i socialtjänstlagen regleras vilka inkomstslag Prop. 2000/01:149

som skall ingå i underlaget för bestämmande av förbehållsbelopp och

avgift. Avgiftsunderlaget skall beräknas i huvudsak på samma sätt som

vid inkomstberäkningen enligt förslaget till lag om bostadstillägg till

pensionärer m.fl. (prop. 2000/01:140). Syftet med regleringen är att ange

en yttersta ram för beräkningen av avgiftsunderlaget. Kommunerna har

dock möjlighet att beräkna avgiftsunderlaget på ett sätt som är mer

förmånligt för omsorgstagama.

Det föreslås även att det införs regler som gör det möjligt att överklaga

individuella beslut enligt socialtjänstlagen som rör avgifternas storlek

genom förvaltningsbesvär.

Reglerna om högkostnadsskydd, förbehållsbelopp och överklagande

genom förvaltningsbesvär föreslås träda ikraft den 1 juli 2002. Reglerna

om beräkning av avgiftsunderlag föreslås träda ikraft den 1 januari 2003.

Prop. 2000/01:149

1 Förslag till riksdagsbeslut.................................................................2

2 Lagtext..............................................................................................2

2.1 Förslag till lag om ändring i socialtjänstlagen

(2001:453)..........................................................................2

2.2 Förslag till lag om ändring i hälso- och sjukvårdslagen

(1982:763)........................................................................ 10

2.3 Förslag till lag om ändring i lagen (1987:813) om

homosexuella sambor.......................................................12

3 Ärendet och dess beredning............................................................13

4 Utgångspunkter för regeringens förslag..........................................13

5 Avgifter inom äldre- och handikappomsorg - relevant

lagstiftning......................................................................................21

5.1 Regerings formen..............................................................21

5.2 Kommunallagen (1991:900).............................................21

5.3 Socialtjänstlagen (2001:453)............................................22

5.4 Hälso- och sjukvårdslagen (1982:763).............................24

5.5 Lagen (1993:387) om stöd och service till vissa

funktionshindrade.............................................................25

5.6 12 kapitlet jordabalken (hyreslagen)..................................25

6 Kommunernas äldre- och handikappomsorg - en översikt.............26

6.1 Äldre- och handikappomsorgens omfattning...................26

6.2 Kommunernas taxesy stem................................................27

6.3 Kommunernas förbehållsbelopp.......................................32

6.4 Enskildas ekonomiska situation.......................................34

7 F örbehållsbelopp.............................................................................36

8 Högkostnadsskydd..........................................................................42

9 Beräkning av avgiftsunderlag.........................................................47

10 Ändring av beslutad avgift..............................................................50

11 Överklagande..................................................................................50

12 Ikraftträdande m.m..........................................................................52

13 Ekonomiska konsekvenser..............................................................52

14 Uppföljning och utvärdering...........................................................55

15 F örfattningskommentar...................................................................55

15.1 Förslag till lag om ändring i socialtjänstlagen

(2001:453)........................................................................55

15.2 Förslag till lag om ändring i hälso- och sjukvårdslagen

(1982:763)........................................................................62

15.3 Förslag till lag om ändring i lagen (1987:813) om homo-

sexuella sambor.................................................................62

Bilaga 1 Sammanfattning av kommitténs förslag............................63

Bilaga 2 Kommitténs lagförslag........................................................72 Prop' 2000/01:149

Bilaga 3 Remissinstanser till kommitténs betänkande Bo tryggt -

Betala rätt (SOU 1999:33)..................................................82

Bilaga 4 Lagrådsremissens lagförslag...............................................83

Bilaga 5 Lagrådets yttrande...............................................................90

Utdrag ur protokoll vid regeringssammanträde den 5 juli 2001.............92

Regeringen föreslår att riksdagen antar regeringens förslag till

1. lag om ändring i socialtjänstlagen (2001:453),

2. lag om ändring i hälso- och sjukvårdslagen (1982:763),

3. lag om ändring i lagen (1987:813) om homosexuella sambor.

Prop. 2000/01:149

Prop. 2000/01:149

Härigenom föreskrivs i fråga om socialtjänstlagen (2001:453)

dels att 8 kap. 2 § och 16 kap. 3 § skall ha följande lydelse,

dels att det i lagen skall införas sju nya paragrafer, 8 kap. 3-9 §§, av

följande lydelse.

Nuvarande lydelse Föreslagen lydelse

För familjerådgivning, hem-

tjänst, verksamhet för barn och

ungdom enligt 5 kap. 1 § som inte

är stöd- och hjälpinsatser av be-

handlingskaraktär, sådant boende

som avses i 5 kap 5 § andra

stycket eller 7 § tredje stycket eller

annan liknande social tjänst får

kommunen ta ut skäliga avgifter

enligt grunder som kommunen

bestämmer. Avgifterna får dock

inte överstiga kommunens själv-

kostnader.

§

För familjerådgivning, verk-

samhet för barn och ungdom en-

ligt 5 kap. 1 § som inte är stöd-

och hjälpinsatser av behandlings-

karaktär, hemtjänst, dagverksam-

het, bostad i sådant särskilt bo-

ende som avses i 5 kap. 5 § andra

stycket eller 7 f tredje stycket och

som inte omfattas av 12 kap. jor-

dabalken eller för annan liknande

social tjänst far kommunen ta ut

skäliga avgifter enligt grunder

som kommunen bestämmer. Av-

gifterna far dock inte överstiga

kommunens självkostnader.

I fråga om avgifter för hem-

tjänst, dagverksamhet och bostad

i särskilt boende finns ytterligare

bestämmelser i 3-9 §§.

3§

Med prisbasbelopp avses i detta

kapitel det prisbasbelopp som

fastställs enligt 1 kap. 6 § lagen

(1962:381) om allmän försäkring.

4§

Med avgiftsunderlag avses den

inkomst som den enskilde kan

antas komma att få under de när-

maste tolv månaderna, fördelad

med lika belopp per månad.

Inkomsten skall beräknas med

tillämpning av 21 § första stycket

1-3 och 5 lagen (2001:000) om

bostadstillägg till pensionärer

mfl. Som inkomst skall även

[2 § andra stycket]

Avgifter för hemtjänst får inte,

tillsammans med avgifter som av-

ses i 26 § tredje stycket hälso- och

sjukvårdslagen (1982:763), uppgå

till så stort belopp att den enskilde

inte förbehålls tillräckliga medel

för sina personliga behov, boen-

dekostnader och andra normala

levnadskostnader. När avgifterna

fastställs skall kommunen försäkra

sig om att omsorgstagarens make

eller sambo inte drabbas av en

oskäligt försämrad ekonomisk si-

tuation.

räknas särskilt bostadstillägg

enligt 20 § samma lag och

bostadsbidrag enligt lagen

(1993:737) om bostadsbidrag. En

kommun kan i sitt taxebeslut

bestämma att inkomsten skall

beräknas på ett sätt som är mer

fördelaktigt for den enskilde.

/ fråga om makar skall den en-

skildes inkomst anses utgöra

hälften av makarnas samman-

lagda inkomster.

5§

Den enskildes avgifter får

1. for hemtjänst och dagverk-

samhet, tillsammans med avgifter

som avses i 26 § tredje stycket

hälso- och sjukvårdslagen

(1982:763), per månad uppgå till

högst en tolftedel av 0,48 gånger

prisbasbeloppet,

2. för bostad i särskilt boende

per månad uppgå till högst en

tolftedel av 0,50 gånger prisbas-

beloppet.

6§

Avgifterna enligt 5 § får inte

uppgå till ett så stort belopp att

den enskilde inte förbehålls

tillräckliga medel av sitt

avgiftsunderlag för sina

personliga behov och andra

normala levnadskostnader (förbe-

hållsbelopp). När avgifterna fast-

ställs skall kommunen dessutom

försäkra sig om att omsorgstaga-

rens make eller sambo inte

drabbas av en oskäligt försämrad

ekonomisk situation. Om av-

gifterna baseras på den enskildes

betalningsförmåga skall avgifts-

underlaget beräknas enligt 4 §.

7§

Kommunen skall bestämma den

enskildes förbehållsbelopp genom

att beräkna den enskildes lev-

nadskostnader, utom boendekost-

naden, med ledning av ett minimi-

Prop. 2000/01:149

belopp. Boendekostnaden skall Prop. 2000/01:149

beräknas för sig och läggas till

minimibeloppet. För sådan boen-

dekostnad som anges i 5 § skall

dock inget förbehåll göras.

Minimibeloppet skall, om inte

annat följer av 8 §, alltid per må-

nad utgöra lägst en tolftedel av

1. 1,294 gånger prisbasbeloppet

för ensamstående, eller

2. 1,084 gånger prisbasbeloppet

för var och en av sammanlevande

makar och sambor.

Minimibeloppet enligt första

stycket skall täcka normal-

kostnader för livsmedel, kläder,

skor, fritid, hygien, dagstidning,

telefon, TV-avgift, hemförsäkring,

öppen hälso- och sjukvård,

tandvård, hushållsel, förbruk-

ningsvaror, resor, möbler, husge-

råd och läkemedel.

8§

Kommunen skall höja minimi-

beloppet i skälig omfattning om

den enskilde på grund av sär-

skilda omständigheter varaktigt

har behov av ett inte oväsentligt

högre belopp än det som anges i

7 £ andra stycket.

Kommunen får minska minimi-

beloppet i skälig omfattning om

den enskilde inte har en kostnad

för en sådan post som anges i 7

tredje stycket därför att

1. kostnaden ingår i avgiften för

hemtjänst och dagverksamhet,

2. kostnaden ingår i avgiften

eller hyran för bostad i särskilt

boende, eller

3. posten tillhandahålls kost-

nadsfritt.

9§

Kommunen skall ändra en av-

gift om något förhållande som

påverkar avgiftens storlek har

ändrats. Avgiften får ändras utan

föregående underrättelse, om

ändringen beror på förändringar i

prisbasbeloppet. Prop. 2000/01:149

En ändring av avgiften skall

gälla från och med månaden efter

den månad då anledning till

ändring har uppkommit. En

ändring av avgiften skall dock

gälla från och med den månad

under vilken de förhållanden har

uppkommit som föranleder

ändringen, om förhållandena av-

ser hela den månaden.

Socialnämndens beslut får

överklagas hos allmän

förvaltningsdomstol, om nämnden

har meddelat beslut i fråga om

- ansökan enligt 2 kap. 3 §,

- bistånd enligt 4 kap. 1 §,

- vägran eller nedsättning av fort-

satt försörjningsstöd enligt 4 kap.

5§,

- förbud eller begränsning enligt

5 kap. 2 §,

- medgivande enligt 6 kap. 6 §,

- återkallelse av medgivande en-

ligt 6 kap. 13 §, eller

- samtycke enligt 6 kap. 14 §.

3§

Socialnämndens beslut far

överklagas hos allmän

förvaltningsdomstol, om nämnden

har meddelat beslut i fråga om

- ansökan enligt 2 kap. 3 §,

- bistånd enligt 4 kap. 1 §,

- vägran eller nedsättning av fort-

satt försörjningsstöd enligt 4 kap.

5§,

- förbud eller begränsning enligt

5 kap. 2 §,

- medgivande enligt 6 kap. 6 §,

- återkallelse av medgivande en-

ligt 6 kap. 13 §,

- samtycke enligt 6 kap. 14 §,

eller

— avgifter eller förbehållsbelopp

enligt 8 kap. 4-9 §§.

Beslut i frågor som avses i första stycket gäller omedelbart. En länsrätt

eller kammarrätt far dock förordna att dess beslut skall verkställas först

sedan det har vunnit laga kraft.

1. Denna lag träder i kraft den 1 januari 2003 i fråga om 8 kap. 4 § och

i övrigt den 1 juli 2002.

2. I fråga om beslut enligt 8 kap. 2 § som meddelats före ikraftträ-

dandet men som avser tid därefter skall de nya bestämmelserna tillämpas

med avseende på tiden efter ikraftträdandet.

3. Ett överklagande av ett beslut enligt 8 kap. 2 § som fattats före den

1 juli 2002 skall prövas enligt paragrafens äldre lydelse i den del det

avser tid före ikraftträdandet. För den del av beslutet som avser tid efter

ikraftträdandet skall prövningen göras enligt de nya bestämmelserna.

2.2

Härigenom föreskrivs att 26 § hälso- och sjukvårdslagen (1982:763)’

skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

26 §2

Av patienter får vårdavgifter tas ut enligt grunder som landstinget eller

kommunen bestämmer, i den mån inte annat är särskilt föreskrivet. Pati-

enter som är bosatta inom landstinget respektive kommunen, liksom

patienter som avses i 3 c §, skall därvid behandlas lika. Landstinget får

dock för sluten vård fastställa avgiftsnivåer i olika inkomstintervall och

besluta om vilka regler om nedsättning av avgiften som skall gälla.

Högsta avgiftsbelopp för sluten vård är 80 kronor för varje vårddag.

Endast kommunen får ta ut vårdavgifter för sådan vård som den har

betalningsansvar för enligt 2 § lagen (1990:1404) om kommunernas

betalningsansvar för viss hälso- och sjukvård. Detsamma gäller i fråga

om sådan psykiatrisk långtidssjukvård med huvudsaklig omvårdnads-

inriktning för vilken kommunen enligt 9 § samma lag har åtagit sig

Prop. 2000/01:149

betalningsansvar.

Avgifter för vård enligt 18 §, för

förbrukningsartiklar enligt 18 c §

eller för sådan långtidssjukvård

som en kommun har betalningsan-

svar för enligt 2 eller 9 § lagen

(1990:1404) om kommunernas

betalningsansvar för viss hälso-

och sjukvård får inte, tillsammans

med avgifter som avses i 8 kap. 2 §

andra stycket socialtjänstlagen

(2001:453), uppgå till så stort be-

lopp att den enskilde inte förbe-

hålls tillräckliga medel for sina

personliga behov, boendekostnad

och andra normala levnadskost-

nader. När avgifterna fastställs

skall kommunen försäkra sig om

att vårdtagarens make eller sambo

inte drabbas av en oskäligt försäm-

rad ekonomisk situation.

Avgifter för vård enligt 18 §, för

förbrukningsartiklar enligt 18 c §

eller för sådan långtidssjukvård

som en kommun har betalningsan-

svar för enligt 2 eller 9 § lagen om

kommunernas betalningsansvar för

viss hälso- och sjukvård får,

tillsammans med avgifter för

hemtjänst och dagverksamhet

enligt 8 kap. 5 § socialtjänstlagen

(2001:453), per månad uppgå till

högst en tolftedel av 0,48 gånger

prisbasbeloppet. Avgifterna får

dock inte uppgå till så stort belopp

att den enskilde inte förbehålls

tillräckliga medel av sitt avgifts-

underlag för sina personliga be-

hov och andra normala levnads-

kostnader (förbehållsbelopp). När

avgifterna fastställs skall kommu-

nen dessutom försäkra sig om att

vårdtagarens make eller sambo

inte drabbas av en oskäligt försäm-

rad ekonomisk situation.

Avgiftsunderlaget och förbe-

hållsbeloppet skall beräknas med

1 Lagen omtryckt 1992:567.

2 Senaste lydelse 2001:461.

10

tillämpning av 8 kap. 3-8 §§ Prop. 2000/01:149

socialtjänstlagen (2001:453).

1. Denna lag träder i kraft den 1 juli 2002.

2. I fråga om beslut enligt 26 § tredje stycket som meddelats fbre

ikraftträdandet men som avser tid därefter skall de nya bestämmelserna

tillämpas med avseende på tiden efter ikraftträdandet.

3. Ett överklagande av ett beslut enligt 26 § tredje stycket som fattats

fore den 1 juli 2002 skall prövas enligt paragrafens äldre lydelse i den del

det avser tid före den 1 juli 2002. För den del av beslutet som avser tid

efter ikraftträdandet skall prövningen göras enligt de nya bestämmel-

serna.

11

Härigenom föreskrivs att punkten 19 i lagen (1987:813) om homosex-

uella sambor1 skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

Om två personer bor tillsammans i ett homosexuellt förhållande, skall

vad som gäller i fråga om sambor enligt följande lagar och bestämmelser

tillämpas även på de homosexuella samborna:

18. lagen (1993:737) om bostadsbidrag,

19. 8 kap. 2 § andra stycket 19. 8 kap. 6 § och 7 £ andra

socialtjänstlagen (2001:453), stycket socialtjänstlagen (2001:453),

20. 26 § tredje stycket hälso- och sjukvårdslagen (1982:763),

Denna lag träder i kraft den 1 juli 2002.

Senaste lydelse 2001:463.

12

Regeringen beslutade den 2 oktober 1997 att tillkalla en särskild utredare

med uppgift att dels analysera olika aspekter av socialtjänstlagens

(1980:620) begrepp särskild boendeform, dels föreslå förändringar som

leder till bättre samordning mellan författningar inom olika

samhällsorgan med anknytning till det särskilda boendet. Utredaren

skulle också belysa vissa avgiftsfrågor inom vård- och omsorgsområdet.

Som särskild utredare utsågs riksdagsledamoten Mariann Ytterberg. I

mars 1999 överlämnade utredaren betänkandet Bo tryggt - Betala rätt

(SOU 1999:33) till regeringen. En sammanfattning av förslagen i

betänkandet finns i bilaga 1. De lagförslag som lades fram i betänkandet

finns i bilaga 2. Betänkandet har remissbehandlats. En remissamman-

ställning finns tillgänglig i Socialdepartementet (dnr S1999/2970/ST). En

förteckning över remissinstanserna finns i bilaga 3.

I denna proposition behandlas de delar av betänkandet som rör avgifter

inom äldre- och handikappomsorg. Övriga frågor i betänkandet bereds

vidare inom Regeringskansliet.

Förslagen i denna proposition om ändringar i socialtjänstlagen avser

dess lydelse enligt SFS 2001:453 (prop. 2000/01:80, bet.

2000/01:SoU18, rskr. 2000/01:259) om inget annat anges.

Förslagen i denna proposition har utformats i samarbete med Miljö-

partiet och Vänsterpartiet.

Lagrådet

Regeringen beslutade den 7 juni 2001 att inhämta Lagrådets yttrande

över de lagförslag som finns i bilaga 4. Lagrådets yttrande finns i

bilaga 5. Regeringen har följt Lagrådets förslag till justeringar. I övrigt

har vissa redaktionella ändringar gjorts i lagtexterna. Lagrådets synpunk-

ter behandlas i kapitel 11 samt i författningskommentarerna.

Målen for äldrepolitiken

Ett gemensamt ansvar för äldre personer i samhället är en självklar

utgångspunkt i ett solidariskt samhälle. Äldres möjligheter till ett tryggt

och gott liv är beroende av flera faktorer. Pensionerna skall ge ekono-

misk trygghet. Aktiviteter inom kultur- och föreningsliv, arbetsliv och

även andra delar av samhället skall bidra till att ge äldre ett innehållsrikt

liv. Det skall vara möjligt att bo kvar i sin bostad så länge som möjligt,

ha tillgång till ett gott socialt nätverk, deltaga och vara aktiv i samhälls-

livet. Äldreomsorgen skall ge stöd när den egna förmågan sviktar. Hälso-

och sjukvården skall finnas tillgänglig när den behövs. Mångfalden av

insatser och det faktum att flera huvudmän och andra aktörer ansvarar för

eller på annat sätt påverkar äldres livsbetingelser präglar innehållet i och

omfattningen av de nationella målen för äldrepolitiken, (jfr prop.

1997/98:113, bet. 1997/98:SoU24, rskr. 1997/98:307).

Prop. 2000/01:149

13

De nationella målen för äldrepolitiken innebär att äldre skall: Prop. 2000/01:149

- kunna leva ett aktivt liv och ha inflytande i samhället och över sin

vardag,

- kunna åldras i trygghet och med bibehållet oberoende,

- bemötas med respekt, samt

- ha tillgång till god vård och omsorg.

Målen för handikappolitiken

I den nationella handlingsplanen för handikappolitiken anges de värde-

ringar som skall ligga till grund för samhällets insatser för funktionshind-

rade personer (prop. 1999/2000:79). Handlingsplanens titel Från patient

till medborgare markerar att personer med funktionshinder är med-

borgare med samma rättigheter och skyldigheter som andra medborgare.

Regeringen anser att samhället måste byggas med insikten om att alla

människor är lika mycket värda, har samma grundläggande behov och

skall behandlas med samma respekt, att mångfald berikar och att varje

människa med sin kunskap och erfarenhet är en tillgång för samhället.

Personer med funktionshinder skall ha samma möjligheter som andra

personer att röra sig i samhället. Alla skall ha lika möjligheter att ta del

av information och göra sig hörda. Alla skall ha lika möjligheter och

skyldigheter att bidra till samhällets utveckling (jfr prop. 1999/2000:79,

bet. 1999/2000:SoU14, rskr. 1999/2000:240).

De nationella målen för handikappolitiken är:

en samhällsgemenskap med mångfald som grund,

att samhället utformas så att människor med funktionshinder i alla

åldrar blir fullt delaktiga i samhällslivet, samt

- jämlikhet i levnadsvillkor för flickor och pojkar, kvinnor och män

med funktionshinder.

Det handikappolitiska arbetet skall särskilt inriktas på:

- att identifiera och undanröja hinder för full delaktighet i samhället

för människor med funktionshinder,

- att förebygga och bekämpa diskriminering av personer med

funktionshinder, samt

- att ge barn, ungdomar och vuxna med funktionshinder

förutsättningar för självständighet och självbestämmande.

Arbetet med att genomföra de äldre- och handikappolitiska målen skall

ske inom alla samhällsektorer, bl.a. inom vård och omsorg.

Åtgärder för äldre och funktionshindrade inom vård och omsorg

Under 1990-talet har äldre och funktionshindrade personers situation

inom vård och omsorg i många avseenden förbättrats bl.a. som ett resul-

tat av de tre stora reformerna under detta decennium - Ädelreformen,

Handikappreformen samt Psykiatrireformen (effekterna av dessa redo-

visas bl.a. i Socialstyrelsen följer upp och utvärderar 1996:2, 1997:4,

1999:1 respektive 2000:4).

Vid sidan av dessa stora reformer har många andra frågeställningar av

betydelse för äldre och funktionshindrade personer belysts ingående, bl.a.

inom ramen för ett antal statliga utredningar. Det gäller t.ex. frågor om

14

bemötande inom vård och omsorg där det funnits och alltjämt finns Prop. 2000/01:149

brister som drabbar såväl äldre som personer med funktionshinder (SOU

1997:170 samt SOU 1999:21). Inom sjukvården har bl.a. frågor om

prioriteringar (SOU 1995:5 samt SOU 2001:8) samt patientinflytande

(SOU 1997:154) varit särskilt prioriterade. Av betydelse for äldre och

funktionshindrade personers situation inom vård och omsorg är också

personalfrågor som belysts vid ett antal tillfallen (bl.a. Ds. 1999:44). I

förlängningen av dessa och andra utredningar och studier har också

reformer genomförts som på olika sätt syftat till att förbättra olika

förhållanden för äldre och funktionshindrade personer inom vård och

omsorg. Av stor betydelse för personer med funktionshinder är att

tillgänglighetsfrågoma fått ökad uppmärksamhet, bl.a. inom ramen för

den nationella handlingsplanen för handikappolitiken. Som ett led i detta

arbete har riksdagen nyligen beslutat om ändringar i plan- och bygglagen

(1987:10, jfr prop. 2000/01:48). Statliga satsningar har vidare skett bl.a.

inom områdena habilitering och rehabilitering. Rätten till personlig

assistans har vidgats så att den som har insatsen också har rätt att behålla

den efter 65-årsdagen. Förslagen i regeringens proposition Sjukersättning

och aktivitetsersättning i stället för förtidspension (prop. 2000/01:96)

antogs av riksdagen i juni 2001. På äldreområdet har bl.a.

boendestandarden i de särskilda boendeformerna förbättrats. Vidare har

den enskildes rättssäkerhet inom vård och omsorg stärkts samt

situationen för anhöriga som vårdar äldre och personer med

funktionshinder förbättrats. Nämnas bör också att Socialstyrelsen och

länsstyrelserna har fatt ökade resurser för att förstärka tillsynen inom

äldre- och handikappomsorgen. Samtidigt har emellertid andelen äldre

som får vård och omsorg minskat och i vissa fall har också äldre- och

handikappomsorgens kvalitet försämrats till följd bl.a. av den ansträngda

ekonomiska situation som många kommuner befunnit sig i under 1990-

talet.

Solidarisk finansiering av vård och omsorg

Regeringen anser att ett gott samhälle för alla åldrar med respekt för

varje människas lika värde och rättigheter måste bygga på solidaritetens

grund. I ett sådant samhälle blir det gemensamma ansvarstagandet för

varje människas möjligheter att leva ett gott liv en sammanhållande kraft

mellan generationerna och ett gemensamt mål för hela befolkningen. För

att kunna leva upp till denna målsättning anser regeringen att samhället

och dess utveckling måste vila på några självklara grundpelare, bl.a. till-

gång till en god vård och omsorg som är solidariskt finansierad och styrd

utifrån demokratiska principer.

Den solidariska finansieringen är grunden i ett välfärdssamhälle där

var och en bidrar till vårdens och omsorgernas kostnader genom att

betala skatt och får stöd och hjälp efter behov - oberoende av personlig

ekonomi, social bakgrund, kön eller ålder. Den demokratiska kontrollen

över vård och omsorg är nödvändig för att utvecklingen inom denna

sektor skall kunna ske i enlighet med det allmännas intresse och med

hänsyn till särskilt utsatta grupper. Regeringen utgår i sina förslag från

att äldre- och handikappomsorgen även i fortsättningen skall vara solida-

riskt finansierad med skattemedel och tillgänglig efter behov och inte

15

köpkraft. Detta innebär bl.a. att avgifterna inte primärt skall användas Prop. 2000/01:149

som en finansieringskälla för verksamheten.

Solidaritetsprincipen har under decennier haft ett betydande genomslag

inom såväl hälso- och sjukvården som äldre- och handikappomsorgen.

Inom båda dessa sektorer sker finansieringen till helt övervägande del

genom direkta och indirekta skatter. Landstingsskatten är den primära

inkomstkällan inom hälso- och sjukvården. Staten bidrar - utöver det

generella statsbidraget - med vissa medel bl.a. inom ramen för de s.k.

Dagmaröverenskommelsema samt inom ramen för läkemedelsförmånen.

Inom äldre- och handikappomsorgen är kommunalskatten den primära

inkomstkällan. Därtill kommer bidrag från staten bl.a. via det generella

statsbidragssystemet. Även specialdestinerade bidrag förekommer, fram-

för allt inom handikappområdet. Avgiftsfinansieringsgraden inom äldre-

och handikappomsorgen uppgår till cirka fem procent. Inom hälso- och

sjukvården är avgifternas betydelse som finansieringsinstrument lägre.

Såväl inom hälso- och sjukvården som äldre- och handikappomsorgen

styrs tilldelningen av vård och omsorg i huvudsak enligt demokratiska

principer. Privata entreprenörer utgör ett litet men ökande inslag inom

båda sektorerna.

Kommunernas avgifter för äldre- och handikappomsorg - omfattning

och problem

Avgifter (egenavgifter) förekommer inom såväl hälso- och sjukvården

som äldre- och handikappomsorgen. Avgifterna inom dessa områden

används dels som styrinstrument, dels som finansieringskälla.

Inom hälso- och sjukvården förekommer avgifter såväl inom sluten

som öppen vård. Avgifter tas också ut för läkemedel. Högkostnadsskydd

finns för öppen hälso- och sjukvård samt för läkemedel uppgående till

900 respektive 1 800 kronor under en tolvmånadersperiod. Avgifterna

inom hälso- och sjukvården är, med något undantag, inte inkomstrelate-

rade utan lika för alla. Avgifternas omfattning är i regel begränsade för

den enskilde. I vissa landsting är bamsjukvården kostnadsfri.

Inom äldreomsorgen och de delar av handikappomsorgen som regleras

i socialtjänstlagen förekommer avgifter på samma sätt som inom hälso-

och sjukvården. Till skillnad från hälso- och sjukvården utgör

inkomstdifferentierade avgifter inom äldre- och handikappomsorgen ett

betydligt större inslag. Orsaken är främst att socialtjänstlagen (som regle-

rar villkoren för avgiftssättning inom äldre- och handikappomsorgen) ger

huvudmännen andra möjligheter än hälso- och sjukvårdslagen (som

reglerar villkoren för avgiftssättning inom hälso- och sjukvården) att

fastställa grunderna för avgiftssättningen. Det är också en förklaring till

att avgifterna har mindre betydelse som finansieringsinstrument inom

hälso- och sjukvården jämfört med äldre- och handikappomsorgen.

Varje kommun beslutar om de grunder enligt vilka avgifter för äldre-

och handikappomsorg får tas ut. Detta har medfört stora skillnader mel-

lan kommuner vad beträffar avgifternas nivåer, vilka inkomster som

ingår i avgiftsunderlaget samt vilka nivåer förbehållsbelopp och högsta

avgift uppgår till. Skillnaderna är också stora beträffande vilka insatser

förbehållsbeloppet skall omfatta.

16

Även om kommunerna endast till en liten del finansierar äldre- och Prop. 2000/01:149

handikappomsorgen via intäkter från egenavgifter så ökar förekomsten

av inkomstrelaterade avgifter liksom progressiviteten i taxesystemen.

Denna utveckling medför att allt fler personer som erhåller vård- och

omsorgsinsatser får leva under knappa ekonomiska omständigheter, i

vissa fall t.o.m. under nivån för försörjningsstödet enligt socialtjänst-

lagen, när hänsyn tagits till de särskilda behov och kostnader som många

omsorgstagare har. Särskilt utsatta är äldre ensamstående kvinnor med

stora vård- och omsorgsbehov och låga pensionsinkomster. Möjlig-

heterna för dessa omsorgstagare att på egen hand kunna ta sig ur denna

situation är begränsade då flertalet inte kan påverka sina inkomster. I

vissa fall kommer såväl äldre som personer med funktionshinder att vara

hänvisade till en mycket låg levnadsnivå för resten av sina liv. Detta kan

för den enskilde betyda allt ifrån något eller några år till i vissa fall

årtionden.

Ett skäl till att en del äldre och funktionshindrade omsorgstagare i dag

lever på en låg levnadsnivå är att de debiteras omsorgsavgifter som de

inte har ekonomiskt utrymme att betala. Det beror bl.a. på att kommuner

i vissa fall brister i sin utredning av enskildas faktiska inkomster och

utgifter, vilket får till följd att den enskilde inte har medel kvar som

täcker dennes personliga behov och normala levnadskostnader (förbe-

hållsbelopp). Som exempel kan nämnas förbehållsbelopp på en nivå som

är lägre än vad som skulle kunna utgå enligt reglerna om försörjningsstöd

i socialtjänstlagen.

Även för enskilda omsorgstagare som har relativt goda inkomster kan

den allt mer utbredda och progressiva tillämpningen av inkomstre-

laterade taxor bli kännbar eftersom någon övre gräns för avgiftens storlek

inte finns angiven i lag, bortsett från självkostnadsprincipen i

kommunallagen (1991:900). Som exempel kan nämnas att själv-

kostnaden för en plats i särskilt boende i dag kan uppgå till mer än

30 000 kronor per månad. Även bland omsorgstagare som har relativt

goda inkomster finns det därför personer som på grund av avgiften lever

på en låg levnadsnivå. Många av de personer som till följd av

avsaknaden av en övre gräns för avgifternas storlek drabbas av höga

avgifter, har under sin förvärvsaktiva period i livet bidragit med stora

skatteinbetalningar till äldre- och handikappomsorgens finansiering.

I nuvarande lagstiftning saknas bestämmelser för hur enskildas

avgiftsunderlag skall beräknas. Kommunerna fastställer vilka inkomster

som skall medräknas och på vilket sätt de skall beaktas. Detta har med-

fört att personer som har liknande inkomst- och förmögenhetsförhållan-

den men som är bosatta i olika kommuner inte sällan betalar olika

avgifter för samma typ av insatser. I vissa fall kan dessa avgiftsskillnader

vara betydande.

Avgifter ur ett äldre- och handikappolitiskt perspektiv

Möjligheterna för äldre och personer med funktionshinder att leva ett

tryggt och oberoende liv beror i mycket hög grad på de enskilda perso-

nernas ekonomiska förhållanden. Målen för äldre- och handikappolitiken

både syftar till och förutsätter en tryggad ekonomi för dessa grupper. För

att kunna ta aktiv del i och påverka samhället och dess utveckling, be-

17

hålla och utveckla sociala kontakter, göra resor, förverkliga egna mål och Prop. 2000/01:149

ambitioner m.m. krävs en god och tryggad ekonomi. Det är också en

jämlikhets- och demokratifråga. Inte bara yngre, friska och förvärvs-

arbetande skall ha förutsättningar att skapa sig en trygg och ordnad eko-

nomisk situation. Alla skall ges förutsättningar att uppnå goda ekono-

miska levnadsvillkor, men för att detta mål skall kunna uppfyllas krävs

gemensamma insatser över generationsgränserna. För äldre i behov av

vård och omsorg är rimliga avgifter många gånger av stor betydelse för

möjligheterna att leva ett liv i trygghet och oberoende. För dem som ännu

inte har behov av vård och omsorg kan trygghet på ålderdomen vara att.

veta att om sådana behov uppstår så finns tydliga bestämmelser och

regler om vilka avgifter som far tas ut och vilka ekonomiska villkor man

som omsorgstagare har rätt till.

Det krävs nya och preciserade avgiftsbestämmelser som tydliggör

kommunernas ansvar

Som tidigare framgått lever många av de personer som erhåller insatser

inom äldre- och handikappomsorgen i dag under knappa ekonomiska för-

hållanden. Dessa personer finns även inom den lilla grupp omsorgstagare

som har relativt goda inkomster. Staten och kommunerna har huvudan-

svaret för att skapa bättre ekonomiska förhållanden för alla omsorgsta-

gare som har behov av sådana insatser. För statens del handlar det främst

om att förbättra villkor i pensionssystem och andra ekonomiska stödsy-

stem för äldre och förtidspensionerade, dvs. åtgärder på omsorgstagarnas

inkomstsida. Regeringen har också under de senaste åren prioriterat olika

grupper av pensionärer i reformarbetet inom pensions- och socialförsäk-

ringsområdet. Bl.a. har taket i bostadstillägget (BTP) och det särskilda

bostadstillägget (SBTP) till pensionärer höjts (jfr prop. 2000/01:1,

utg.omr. 11, bet. 2000/0 l:SfUl, rskr. 2000/01:92).

Av de personer som erhåller bostadstillägg för pensionärer har cirka

12 000 personer även rätt till SBTP. För dessa är höjningen av den i

lagen (1994:308) om bostadstillägg till pensionärer (BTPL) reglerade

skäliga levnadsnivå som enskilda skall vara garanterade efter det att

boendekostnaden är betald av stor betydelse. Fr.o.m. den 1 januari 2001

uppgår denna nivå till 129,4 procent av prisbasbeloppet för den som är

ogift vilket är en ökning med 7,4 procentenheter jämfört med år 2000.

För den som är gift uppgår den nya nivån till 108,4 procent av prisbas-

beloppet.

Regeringen avser att återkomma med förslag till förändringar i tand-

vårdsförsäkringen som syftar till att förbättra situationen för äldre perso-

ner. Även fortsättningsvis kommer regeringen att prioritera reformer

inom pensionssystem och andra ekonomiska stödsystem för äldre perso-

ner och personer som på grund av funktionshinder har svårigheter att

klara sin egen försörjning.

Det är emellertid också angeläget att genomföra insatser på omsorgsta-

gamas utgiftssida. Regeringen anser att den successivt ökade använd-

ningen av inkomstrelaterade taxor inom äldre- och handikappomsorgen

kommer att få konsekvenser för den enskilde som inte är förenliga med

principen om det solidariska ansvaret för allas rätt till ett gott och tryggt

liv där en gemensam finansiering utgör en grundförutsättning. Därtill

18

försvårar dessa taxor möjligheterna för samhället att uppnå de av riks- Prop. 2000/01:149

dagen antagna äldre- och handikappolitiska målen.

Riksdagen har under senare år fattat flera beslut om ökade statsbidrag

till kommunsektorn för utveckling av bl.a. kvaliteten inom äldre- och

handikappomsorgen. Riksdagen har också beslutat om vissa förändringar

i befintlig lagstiftning bl.a. i syfte att reducera de ekonomiska effekterna

av kommunernas avgifter i hushåll där ena parten flyttar till ett särskilt

boende.

Regeringen har vid ett flertal tillfällen pekat på brister i kommunernas

tillämpning av nuvarande lagstiftning, med stöd bl.a. av de uppföljningar

på området som genomförts av Socialstyrelsen. För att stödja kommu-

nerna i deras arbete med att åtgärda bristerna har Socialstyrelsen utkom-

mit med allmänna råd om lagstiftningens tillämpning. Emellertid visar

erfarenheterna av de senaste årens utveckling att det krävs ytterligare

insatser på området.

Regeringen avser att med kraft fullfölja de intentioner och ambitioner

som redovisats i de av riksdagen antagna handlingsplanerna på äldre- och

handikappområdet och som uttrycks bl.a. i nationella mål på området.

För att komma tillrätta med problem i befintliga avgiftssystem inom

äldre- och handikappomsorgen lägger regeringen i denna proposition

fram förslag om beräkning av förbehållsbelopp, förslag om högkostnads-

skydd i form av en högsta avgift för hemtjänst, dagverksamhet och

kommunal hälso- och sjukvård respektive en högsta avgift för sådant

särskilt boende som inte omfattas av hyreslagens bestämmelser (kapitel 7

och 8). Regeringen föreslår också regler för beräkning av avgiftsunderlag

(kapitel 9). Förslagen syftar till att säkerställa att den kvarts miljon

människor som erhåller insatser från äldre- och handikappomsorgen

skyddas mot för höga avgifter. Förslaget om förbehållsbelopp har främst

betydelse för personer i lägre inkomstlägen. Här utgör de äldre kvinnorna

en dominerande grupp. Förslagen om högkostnadsskydd har betydelse

främst för personer som i dag betalar höga eller mycket höga avgifter för

sin vård och omsorg, vanligen personer i högre inkomstlägen. Förslaget

om regler för beräkning av avgiftsunderlag är av betydelse för alla

omsorgstagare, oavsett inkomstnivå.

Regeringen avser emellertid inte att med förslagen inskränka kommu-

nernas möjligheter att differentiera omsorgsavgiftema med utgångspunkt

från omsorgstagamas inkomster. Avgifter som helt bortser från inkomst-

en (dvs. en enhetstaxa) skulle i princip fa sättas till noll kronor eftersom

det även vid mycket låga avgiftsnivåer finns personer som inte har råd att

betala avgiften och samtidigt garanteras sitt förbehållsbelopp. För när-

varande är cirka tio procent av omsorgstagama befriade från avgift därför

att de har för låga inkomster eller höga levnadskostnader (främst bostads-

kostnader).

Påpekas bör också att de förslag som regeringen redovisar i denna

proposition inte ger kommunerna några ytterligare skyldigheter gentemot

enskilda omsorgstagare utöver vad som är möjligt att åstadkomma inom

ramen för tillämpningen av avgiftsreglerna. En kommun har t.ex. inte

skyldighet att betala ut medel till en omsorgstagare för att han eller hon

skall kunna uppnå den i lagen angivna lägsta nivån för minimibeloppet.

19

Omsorgstagare med en särskilt svår ekonomisk situation Prop. 2000/01:149

Som tidigare framgått har många omsorgstagare i dag så låga inkomster

eller höga kostnader att de inte kan betala avgift för erhållna insatser och

samtidigt garanteras sitt förbehållsbelopp. En del av dessa personer har

inte sitt förbehållsbelopp kvar trots att de beviljats avgiftsbefrielse.

Kommunen har i dessa fall genom s.k. uppsökande verksamhet

skyldighet att informera berörda om möjligheterna att ansöka om

försörjningsstöd enligt socialtjänstlagen för att de därigenom skall kunna

uppnå en skälig levnadsnivå. I de fall det finns myndigheter som admi-

nistrerar bidrags- eller stödsystem relevanta för äldre och funktions-

hindrade personer bör kommunen enligt 4 § förvaltningslagen

(1986:223) hänvisa berörda personer till dessa. Särskilt angeläget är detta

om den enskilde är berättigad till bostadstillägg eller liknande.

Regeringens förslag i denna proposition reglerar villkoren för den

kommunala avgiftssättningen inom äldre- och handikappomsorgen och

berör därför i princip inte personer som i dag inte betalar någon avgift.

Som ovan konstaterats är cirka 12 000 personer berättigade till särskilt

bostadstillägg (SBTP) och omfattas därigenom av bestämmelserna om

skälig levnadsnivå i lagen (1994:308) om bostadstillägg till pensionärer.

Denna levnadsnivå motsvarar den skäliga levnadsnivå som regeringen

föreslår skall utgöra lägsta nivå vid beräkning av förbehållsbelopp för

personer som erhåller insatser inom äldre- och handikappomsorgen enligt

socialtjänstlagen.

Kommunerna skall kompenseras ekonomiskt

De ekonomiska konsekvenserna för varje enskild kommun till följd av

förslagen i denna proposition beror på i vilken utsträckning befintliga

kommunala taxor och avgiftsregler respektive regler för beräkning av

avgiftsunderlag avviker från regeringens förslag.

Att en lägsta nivå på förbehållsbeloppet fastställs i socialtjänsten

innebär ett förtydligande av kommunernas ansvar för att den enskilde har

tillräckliga medel för personliga behov och normala levnadskostnader

när omsorgsavgiften är betald. Det finns i dag ett visst tolkningsutrymme

av vad som är tillräckliga medel. Förslaget om ett fastställt förbehålls-

belopp innebär att kommunernas avgiftsintäkter minskar betydligt. Rege-

ringen bedömer att det är rimligt att kommunerna vid genomförandet av

reformen skall ersättas för det intäktsbortfall som kommer av att man

tillämpat ett förbehållsbelopp mellan nivån för försörjningsstödet enligt

socialtjänstlagen och det nu föreslagna förbehållsbeloppet.

Förslagen om högsta avgift samt regler för beräkning av avgifts-

underlag innebär helt nya regleringar som båda medför intäktsbortfall för

kommunerna. För dessa förslag skall kommunerna erhålla kompensation

motsvarande det beräknade intäktsbortfallet år 2002.

Förslagen bör genomföras så snart som möjligt

Kommunerna måste ges rimlig tid att utforma sina avgiftssystem i enlig-

het med de regler som regeringen föreslår i denna proposition. Bland

annat mot den bakgrunden föreslår regeringen att reglerna om högkost-

20

nadsskydd och förbehållsbelopp skall träda ikraft den 1 juli 2002. Regler- Prop. 2000/01:149

na om beräkning av avgiftsunderlag föreslås träda ikraft den 1 januari

2003.

Regeringen vill understryka att det inte finns några hinder för kommu-

nerna att genomföra förslagen tidigare än då lagstiftningen träder i kraft

om det finns förutsättningar för detta. Detta följer av kommunernas

befogenhet att med stöd av 8 kap. 2 § socialtjänstlagen (2001:453)

bestämma grunderna för avgifterna.

Den kommunala självstyrelsen regleras i 1 kap. 1 och 7 §§ samt 8 kap.

5 § regeringsformen. Begreppet har inte närmare definierats eller precise-

rats i regeringsformen. I förarbetena anges att arbets- och befogenhets-

fördelningen mellan staten och kommunerna måste kunna ändras i takt

med samhällsutvecklingen. Det fastslås dock att begreppet ger uttryck åt

principen om en självständig och inom vissa ramar fri bestämmanderätt

för kommunerna (prop. 1973:90 s. 190). I 1 kap. 7 § andra stycket reger-

ingsformen slås fast att kommunerna far ta ut skatt för skötseln av sina

uppgifter. Den kommunala beskattningsrätten är en väsentlig del av den

kommunala självstyrelsen. Trots detta innehåller regeringsformen inte

några garantier för att beskattningsrätten skall lämnas helt oinskränkt. Av

8 kap. 5 § regeringsformen följer dessutom att grunderna för den kom-

munala beskattningsrätten skall bestämmas i lag. Detsamma gäller före-

skrifter om kommunernas åligganden och befogenheter. Av detta följer

sålunda att den kommunala självbestämmanderätten inte är obegränsad.

Angelägenheter som är av allmänt intresse, och som inte skall handhas

av staten, en annan kommun eller ett annat landsting eller någon annan,

hör enligt 2 kap. 1 § kommunallagen (1991:900) till kommunens all-

männa kompetens. Staten har härutöver genom olika lagar ålagt

kommunerna att handha vissa samhällsuppgifter. I 2 kap. 4 § kommu-

nallagen erinras om att det på vissa områden finns särskilda föreskrifter

om kommunernas och landstingens befogenheter och skyldigheter, den

s.k. specialreglerade kompetensen. Ett exempel är socialtjänstlagens

(2001:453) reglering om särskilda åligganden för kommunerna inom

social tj änstområdet.

Kommunernas rätt att ta ut avgifter för den verksamhet de bedriver

regleras inte i regeringsformen. En förutsättning för att avgifter skall få

tas ut är att det finns lagstöd för detta. Av 8 kap. 3 b § kommunallagen

följer att kommuner och landsting får ta ut avgifter för tjänster och nyt-

tigheter som de tillhandahåller. För tjänster och nyttigheter som kommu-

ner och landsting är skyldiga att tillhandahålla far de dock ta ut avgifter

21

bara om det är särskilt föreskrivet. Ett exempel på en sådan regel är Prop. 2000/01:149

8 kap. 2 § socialtjänstlagen, vilken ger kommunerna möjlighet att

avgiftsbelägga vissa sociala tjänster. Som en allmän regel för avgifts-

sättningen inom all kommunal verksamhet gäller självkostnadsprincipen

i 8 kap. 3 c § kommunallagen. Principen innebär att en kommun inte far

ta ut högre avgifter än som svarar mot kostnaderna för de tjänster och

nyttigheter som kommunen eller landstinget tillhandahåller. Finns det

emellertid särskilda bestämmelser i speciallagstiftning som t.ex. begrän-

sar avgiftsuttaget för viss verksamhet skall de reglerna tillämpas i stället

för självkostnadsprincipen (prop. 1993/94:118 s. 82). En annan viktig

kommunalrättslig princip som skall beaktas vid bl.a. avgiftssättning är

likställighetsprincipen i 2 kap. 2 § kommunallagen. Denna innebär att

kommunerna skall behandla sina medlemmar lika, om det inte finns

sakliga skäl för något annat.

Begreppet hemtjänst m.m.

Av 3 kap. 6 § socialtjänstlagen (2001:453) framgår att socialnämnden

genom hemtjänst, dagverksamheter och liknande social tjänst bör under-

lätta för den enskilde att bo hemma och ha kontakt med andra. Före en

lagändring år 1999 användes i stället för begreppet hemtjänst uttrycket

hjälp i hemmet, service och omvårdnad. I samband med lagändringen

ersattes detta uttryck av begreppet hemtjänst. Ändringen innebar inte

någon förändring i sak (prop. 1997/98:113 s. 121, bet. 1997/98:SoU24

s. 46).

Syftet med hemtjänsten är sålunda bl.a. att underlätta den dagliga livs-

föringen för enskilda personer. Hemtjänsten är inte enbart förbehållen

äldre människor och yngre personer med funktionshinder utan riktar sig

även till bl.a. personer med missbruksproblem eller psykisk sjukdom.

Den enskilde kan få hemtjänst såväl i ordinärt boende som i särskilt bo-

ende.

Av 5 kap. 5 § socialtjänstlagen följer att äldre människor skall ges det

stöd och den hjälp i hemmet samt annan lättåtkomlig service som de

behöver. I samma paragraf anges vidare att kommunen är skyldig att

inrätta särskilda boendeformer för service och omvårdnad för äldre

människor (särskilt boende). I huvudsak motsvarande regler finns för

personer med funktionshinder i 5 kap. 7 § samma lag. Där föreskrivs

bl.a. att kommunen skall inrätta bostäder med särskild service för

personer med funktionshinder (särskilt boende).

Den enskilde kan med stöd av 4 kap. 1 § första stycket socialtjänst-

lagen ha rätt till hemtjänst eller bostad i särskilt boende i form av bistånd

beslutad av socialnämnden. En grundläggande förutsättning härför är att

den enskilde inte själv kan tillgodose sina behov samt att denne inte hel-

ler kan få behoven tillgodosedda på annat sätt. Av 4 kap. 1 § andra

stycket socialtjänstlagen följer att den enskilde genom biståndet skall

tillförsäkras en skälig levnadsnivå samt att biståndet skall utformas så att

det stärker den enskildes resurser att leva ett självständigt liv.

22

Hemtjänst innefattar dels uppgifter av servicekaraktär, dels uppgifter Prop. 2000/01:149

som är mer inriktade mot personlig omvårdnad. Av tidigare lagstift-

ningsärenden framgår det vilka typer av insatser som skall ingå i hem-

tjänsten (prop. 1997/98:113 s. 121, prop. 1996/97:124 s. 84 ff., bet.

1996/97:SoU18 s. 40 ff., jfr även prop. 1992/93:129 s. 17 f.). Med

serviceuppgifter avses bl.a. praktisk hjälp med hemmets skötsel, såsom

städning och tvätt, hjälp med inköp, ärenden på post- och bankkontor och

hjälp med tillredning av måltider samt distribution av fardiglagad mat.

Med personlig omvårdnad avses de insatser som därutöver behövs för att

tillgodose fysiska, psykiska och sociala behov. Det kan handla om hjälp

för att kunna äta och dricka, klä och förflytta sig, sköta personlig hygien

och i övrigt insatser som behövs för att bryta isolering eller för att den

enskilde skall känna sig trygg och säker i det egna hemmet. Vidare ingår

i hemtjänstbegreppet även viss ledsagning respektive avlösning av

anhörig (bet. 1996/97:SoU18 s. 46 f.).

A vgiftsregleringen

Sedan den 1 mars 1993 gäller att en kommun får ta ut avgifter för bl.a.

hemtjänst och bostad i särskilt boende (8 kap. 2 § socialtjänstlagen).

Kommunen har, inom vissa i lagen angivna ramar, rätt att själv

bestämma grunderna för avgiftssystemets utformning, vilket enligt

förarbetsuttalanden ger utrymme för kommunerna att differentiera

avgifterna på grundval av den enskildes ekonomiska villkor (prop.

1979/80:1 s. 547). De begränsningsregler som gäller vid bestämmande av

avgifternas storlek är att avgifterna skall vara skäliga, inte överstiga

kommunens självkostnader samt att de - tillsammans med sådana

kommunala vårdavgifter som anges i 26 § tredje stycket hälso- och

sjukvårdslagen (1982:763) - inte far uppgå till så stort belopp att den

enskilde inte förbehålls tillräckliga medel för sina personliga behov.

Begreppet självkostnad anses ha samma innebörd som i 8 kap. 3 c §

kommunallagen (1991:900). Regleringen i 8 kap. 2 § socialtjänstlagen

gäller oavsett om tjänsten lämnas som bistånd eller inte.

I förarbetena till 1993 års lagändringar uttalas att den enskilde måste

förbehållas tillräckliga medel för att kunna bekosta bl.a. privat utförd

städning, hemhandling, snöskottning, fotvård m.fl. tjänster om dessa

tjänster inte ryms inom det kommunala åtagandet. Det framhålls vidare

att även kostnader för tandvård, läkarvård, läkemedel och hjälpmedel

samt resor och övriga kostnader som möjliggör ett aktivt deltagande i

samhällslivet bör beaktas. Det betonas att det sistnämnda är särskilt

angeläget i fråga om yngre funktionshindrade personer med särskilda

behov av service och omvårdnad. Det uttalas även att en funktionshind-

rad persons familje- och arbetssituation liksom merkostnader till följd av

funktionshindret måste kunna påverka avgiftens storlek (prop.

1992/93:129 s. 17 f.). Även i socialutskottets betänkande lyfts de funk-

tionshindrades situation fram särskilt. Utskottet framhåller betydelsen av

att personer med funktionshinder förbehålls medel för kostnader för

andra former av verksamheter och aktiviteter som är rimliga och natur-

liga för icke funktionshindrade personer i motsvarande ålder (bet.

1992/93:SoU12 s. 6).

23

Före år 1993 omfattade författningsregleringen av förbehållsbeloppet Prop. 2000/01:149

endast personer bosatta i en särskild boendeform för service och om-

vårdnad med helinackordering. Regleringen innebar att avgiften inte fick

vara högre än att han eller hon hade kvar minst 30 procent av folkpensio-

nen och pensionstillskott samt 20 procent av nettoinkomster överstigande

denna nivå (den s.k. 30/20-regeln). I samband med lagändringen år 1993

togs denna särreglering bort, eftersom syftet med förändringarna var att

införa ett system med en neutral avgiftssättning mellan olika boendefor-

mer. Bestämmelsen om förbehållsbelopp utvidgades därför till att om-

fatta både särskilt och ordinärt boende. I förarbetena till lagändringen

uttalar regeringen att med ”tillräckliga medel för sina personliga behov”

avses detsamma som följde av den tidigare 30/20-regeln. Vidare anförs

att om den enskilde har andra kostnader än vad som förutsattes vid denna

regels tillkomst måste den enskilde förbehållas medel även för dessa

kostnader (prop. 1992/93:129 s. 22 f.).

I socialtjänstlagen saknas uttryckliga bestämmelser som ålägger kom-

munerna att i vissa situationer sätta ned en avgift som fastställts med stöd

av 8 kap. 2 § socialtjänstlagen. I anslutning till de lagändringar som

gjordes år 1993 anförde emellertid socialutskottet att de nya avgifts-

reglerna inte far ges en schablonmässig tillämpning utan att det alltid

måste prövas om en jämkning av avgifterna bör göras med hänsyn till

individens behov i det enskilda fallet (bet. 1992/93:SoU12 s. 6).

Genom en ändring av 8 kap. 2 § socialtjänstlagen, som trädde i kraft

den 1 januari 1999, tydliggjordes att regeln om förbehållsbelopp, förutom

kostnader för personliga behov, även omfattar boendekostnad och andra

normala levnadskostnader. Vidare tydliggjordes att regeln om förbe-

hållsbelopp gäller oavsett om den enskilde bor i ordinärt boende eller i

särskilt boende. Det infördes även en tilläggsbestämmelse om att när

kommunen fastställer avgifterna skall den försäkra sig om att omsorgs-

tagarens make eller sambo inte drabbas av en oskäligt försämrad

ekonomisk situation. 1 förarbetena till dessa lagändringar betonas särskilt

att det primärt är kommunens ansvar att utreda om avgifterna måste

sättas ned men att en förutsättning dock är att kommunen far kunskap om

att det föreligger en sådan situation (prop. 1997/98:113 s. 122, SFS

1998:855).

Rätten att ta ut avgifter för hälso- och sjukvård regleras i 26 § hälso- och

sjukvårdslagen (1982:763). Enligt huvudregeln får avgifter tas ut enligt

de grunder som landstinget eller kommunen bestämmer. Patienter inom

landstinget respektive kommunen skall dock behandlas lika. När det

gäller sluten vård får landstingen fastställa avgifter i olika inkomstinter-

vall. Dessa avgifter får dock aldrig överstiga den i lagen angivna högsta

avgiften för sluten vård på 80 kronor per vårddag.

Av 26 § tredje stycket hälso- och sjukvårdslagen följer att vissa kom-

munala vårdavgifter, tillsammans med avgift för hemtjänst enligt 8 kap.

2 § socialtjänstlagen (2001:453) inte får uppgå till så stort belopp att den

enskilde inte förbehålls tillräckliga medel för personliga behov,

boendekostnad och andra normala levnadskostnader. Regleringen i nyss

24

nämnda bestämmelser är sålunda helt överensstämmande i fråga om den Prop. 2000/01:149

enskildes rätt till det s.k. förbehållsbeloppet.

De kommunala vårdavgifter som omfattas av regleringen är dels

avgifter för vissa förbrukningsartiklar (sådana som behövs vid bl.a.

inkontinensproblem), dels avgifter för sådan långtidssjukvård som en

kommun har betalningsansvar för enligt 2 eller 9 §§ lagen (1990:1404)

om kommunernas betalningsansvar för viss hälso- och sjukvård. Vidare

omfattas avgifter för hälso- och sjukvård upp till läkamivå för boende i

bl.a. sådan boendeform som avses i 5 kap. 5 § andra stycket och 7 §

tredje stycket socialtjänstlagen.

Beträffande avgifter för viss handikappomsorg gäller i dag enligt lagen

(1993:387) om stöd och service till vissa funktionshindrade (LSS) att

avgift får tas ut av person som beviljats assistansersättning enligt lagen

(1993:389) om assistansersättning. Övriga insatser inom ramen för LSS

skall i princip vara avgiftsfria för den enskilde. Skäliga avgifter far dock

tas ut för bl.a. bostad så länge de inte överstiger kommunens självkostnad

eller inkräktar på möjligheterna för den enskilde att tillgodose sina per-

sonliga behov.

Hyreslagens tillämplighet vid upplåtelse av bostad i särskilt boende

Kapitel 12 i jordabalken (hyreslagen) gäller för avtal genom vilka hus

eller delar av hus upplåtits till nyttjande mot ersättning. En upplåtelse av

bostad i särskilt boende utgör dock inte alltid ett hyresavtal i hyreslagens

mening. Avgörande för denna bedömning kan sägas vara om upplåtelsen

ingår som ett underordnat moment i vården och/eller servicen eller inte.

För att hyreslagen skall vara tillämplig vid en upplåtelse av bostad i sär-

skilt boende måste det alltså föreligga ett hyresförhållande. Detta har

enligt praxis i princip ansetts vara fallet vid upplåtelse av lägenhet och

enbäddsrum. Däremot har upplåtelse av del i rum normalt sett inte

ansetts utgöra ett hyresförhållande i hyreslagens mening (se t. ex. Rätts-

fall från bostadsdomstolen, RBD 1994:8, och Rättsfall från hovrätterna,

RH 1999:10). Om hyreslagens regler inte är tillämpliga på upplåtelsen

kan dock kommunen i stället för hyra ta ut avgift för bostaden inom

ramen för 8 kap. 2 § socialtjänstlagen (2001:453).

Skälig hyra

När det gäller hyressättning av bostadslägenheter för vilken hyreslagens

regler är tillämpliga råder det i princip avtalsfrihet. I hyreslagen finns

dock vissa regler som syftar till att skydda en hyresgäst mot oskäligt

höga hyror (55 och 55 d §§).

25

Vid en tvist om hyrans storlek kan hyresvärden eller hyresgästen med Prop. 2000/01:149

stöd av 55 § hyreslagen vända sig till behörig hyresnämnd som då har att,

inom vissa i hyreslagen angivna ramar (de s.k. bruksvärdesreglerna),

fastställa hyran till skäligt belopp. Nyss nämnda regel gäller emellertid

inte om hyresavtalet avser ett möblerat rum och hyresförhållandet inte

har varat nio månader i följd (53 § första stycket första punkten hyres-

lagen). Däremot görs ingen begränsning i regelns tillämplighet i fråga om

andrahandsuthymingar.

Vid upplåtelse av ett möblerat rum eller ett omöblerat rum och vid

upplåtelse i andra hand av annan bostadslägenhet kan hyresgästen få

hyrans skälighet prövad hos hyresnämnd med stöd av bestämmelserna i

55 d § hyreslagen. Regleringen innebär att en hyresnämnd kan ålägga en

hyresvärd att återbetala hyra i den utsträckning denna inte kan anses ha

varit skälig enligt bruksvärdesreglerna i 55 § första och andra styckena

hyreslagen. Prövningen i fråga kan endast initieras av hyresgästen, vilken

dessutom måste ske senast inom tre månader efter det att hyresgästen har

lämnat lägenheten. Med stöd av 55 d § tredje stycket hyreslagen skall

hyresnämnden, om sökanden begär det, i ett ärende om återbetalning

även fastställa hyrans storlek för den fortsatta uthyrningen.

År 1999 var ungefar 250 000 personer 65 år eller äldre beviljade hem-

tjänst i ordinärt boende eller boende i en särskild boendeform. Antalet

motsvarade knappt 16,5 procent av åldersgruppen. Ungefär 180 000 per-

soner var 80 år eller äldre, vilket motsvarar cirka 40 procent av ålders-

gruppen. Något mer än hälften av omsorgstagama fick hemtjänst i

ordinärt boendet och resterande andel i särskilt boende.

Av de personer som var beviljade hemtjänst eller som var boende i en

särskild boendeform den 1 november 1999 var cirka 70 procent kvinnor

och 30 procent män. Andelen män respektive kvinnor med omsorgsinsat-

ser varierade kraftigt mellan olika åldersgrupper (tabell 1).

Tabell 1. Andel personer som den 1 november 1999 var beviljade hemtjänst i

ordinärt boende eller boende i en särskild boendeform fördelade på ålders-

grupper samt kön (procent)

|

Ålder |

Män |

Kvinnor |

Totalt |

|

65-79 år |

5,3 |

7,0 |

6,2 |

|

80-w år |

29,9 |

45,2 |

39,8 |

|

65-w år |

11,1 |

19,3 |

15,8 |

Källa: Socialstyrelsen, Vård och omsorg om äldre 1999,2000:5

År 1999 var cirka 20 000 personer yngre än 65 år beviljade hemtjänst i

ordinärt boende eller boende i en särskild boendeform enligt social-

tjänstlagen. Av dessa var hälften kvinnor och hälften män.

Tabell 2. Antal personer som var beviljade hemtjänst i ordinärt boende eller Prop. 2000/01:149

boende i en särskild boendeform den 1 november 1999 fördelade på ålders-

grupper samt kön

|

Ålder |

Män |

Kvinnor |

Totalt |

|

0-19 år |

106 |

113 |

219 |

|

20-44 år |

2 447 |

2413 |

4 863 |

|

45-64 år |

7 349 |

7 244 |

14 596 |

|

Totalt |

9 902 |

9 773 |

19 675 |

Källa: Socialstyrelsens statistik avseende insatser till personer med funktionshinder 1999,

2000:7

Taxemodeller

Kommunernas taxemodeller kan översiktligt delas in i fyra huvud-

modeller:

enhetstaxa (lika avgift för alla oavsett insatsernas omfattning och

den enskildes inkomst),

- insatsrelaterad taxa (avgiften beror på typen/omfattningen av

beviljad insats),

inkomstrelaterad taxa (avgiften grundar sig på den enskildes

inkomst), samt

- insats- och inkomstrelaterad taxa (avgiften baseras på både insats

och inkomst).

Under 1990-talet har kommunernas taxor i allt högre utsträckning

kommit att baseras på den enskildes inkomst. Samtidigt har enhetstaxor

blivit allt ovanligare liksom taxor som enbart tar hänsyn till typen av

insats och/eller insatsernas omfattning. Enligt en studie som Svenska

Kommunförbundet genomförde under åren 1996 och 1997 tillämpade

cirka 80 procent av kommunerna år 1997 någon form av inkomstrelate-

rad taxa i ordinärt boende och serviceboende. Även Statistiska Central-

byrån och Socialstyrelsen har i en studie vid samma tidpunkt kommit

fram till ungefar samma resultat. Motsvarande studie av dessa myndig-

heter i maj 1999 visar på en fortsatt ökning av kommuner där inkomsten

påverkar avgiften. I 86 procent av kommunerna fanns då någon form av

inkomstrelaterad taxa i ordinärt boende och serviceboende. I särskilt

boende var det vanligare med inkomstbaserade taxor som inte tog hänsyn

till insatsernas omfattning och något mer ovanligt med enbart

insatsrelaterade taxor jämfört med ordinärt boende.

Tabell 3. Andel kommuner med viss taxetyp i ordinärt respektive särskilt bo-

ende i maj 1999 (procent)

|

Taxetyp |

Ordinärt boende |

Särskilt boende |

|

Enbart enhetstaxa |

3 |

11 |

|

Enbart insatsrelaterad taxa |

10 |

4 |

|

Enbart inkomstrelaterad taxa |

9 |

40 |

|

Både insats- och inkomstrelaterad taxa |

77 |

38 |

|

Annat alternativ |

1 |

7 |

Källa: Socialstyrelsen, Taxor och avgifter för värd och omsorg, 2000:1

27

Taxor för hemtjänst m.m. Prop. 2000/01:149

Kommunerna har, såsom redovisats i kapitel 5.3, i enlighet med bestäm-

melserna i 8 kap. 2 § socialtjänstlagen (2001:453) rätt att ta ut avgift for

bl.a. hemtjänst, boende i särskild boendeform samt boende i bostad med

särskild service personer med funktionshinder. I stort sett samtliga

kommuner tog år 1999 ut avgift for dessa insatser men tillväga-

gångssättet varierade mycket. Varje kommun hade i praktiken ett helt

eget avgiftssystem. I många kommuner fanns t.ex. vid sidan av en ordi-

narie hemtjänsttaxa en eller flera separata taxor främst for servicein-

satser. Bl.a. debiterades hjälp med städning enligt separat taxa i knappt

30 procent av kommunerna. Andra tjänster som i varierande utsträckning

debiterades enligt separata taxor var trygghetslarm, matdistribution, tvätt,

fönsterputs, dagligvaruinköp och matlagning i hemmet. Omfattningen av

separata taxor for insatserna städning, tvätt och trygghetslarm samt

kostnad for möbler ökade inte mellan åren 1997 och 1999. I ett fåtal

kommuner förekom även att avgifter för vissa tjänster, förbruknings-

artiklar m.m. i särskilt boende med helinackordering debiterades enligt

separata taxor. Det gällde främst insatserna städning, tvätt och trygg-

hetslarm samt kostnad för möbler och hygienartiklar. Det förekom också

att vissa kommuner inte erbjöd hemtjänstinsatser som bistånd enligt

socialtjänstlagen. Det gällde främst insatserna städning, dagligvaruinköp,

ledsagning, avlösning av anhörig samt promenader.

Några mått på avgifternas storlek

Cirka 90 procent av samtliga omsorgstagare betalade år 1999 avgift för

insatser inom äldreomsorgen. Resterande tio procent hade avgiftsbe-

frielse, oftast på grund av att deras inkomster var för låga och/eller

boendekostnader för höga.

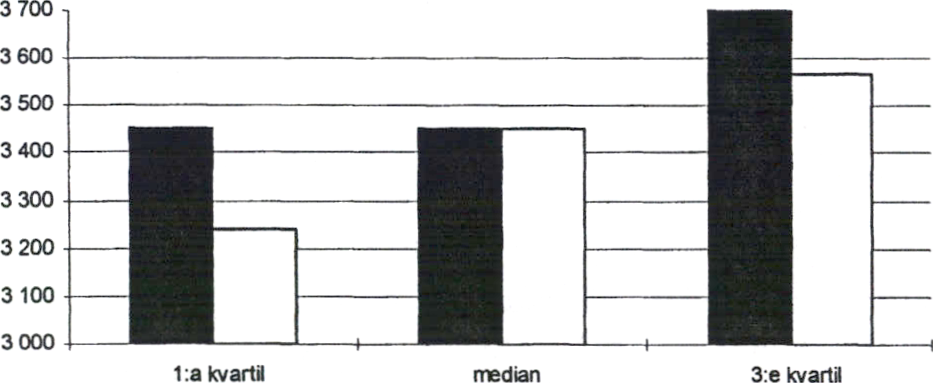

Tabell 4. Avgift för hemtjänst 9 timmar för ålderspensionärer

Maj 1999, kronor per månad

|

Inkomst |

Låg |

Hyra 3 400 kr |

Hög |

Låg |

Hyra 5 200 kr Medel |

Hög |

|

Percentil 10 |

160 |

260 |

340 |

0 |

0 |

330 |

|

Median |

300 |

420 |

810 |

240 |

355 |

800 |

|

Percentil 90 |

600 |

690 |

1 855 |

495 |

685 |

1 655 |

Källa: Socialstyrelsen, taxor och avgifter för vård och omsorg, 2000:1

Som framgår av tabell 4 betalade en ålderspensionär med för åldern

normal inkomst och normal hyra (3 400 kronor) i maj år 1999 cirka

420 kronor per månad för nio timmars hjälp med serviceinsatser (avser

medianvärdet i medelkommunen). En låg- respektive höginkomsttagare

betalade cirka 300 respektive 810 kronor för samma volym insatser i

samma typ av kommun och vid samma hyresnivå. Vid en högre hyres-

nivå (5 200 kronor) minskade avgiften för denna volym service med

mellan 10-65 kronor per månad beroende på inkomst.

28

Tabell 5. Avgift för hemtjänst 35 timmar för ålderspensionärer Prop. 2000/01:149

Maj 1999, kronor per månad

|

Inkomst |

Låg |

Hyra 3 400 kr Medel |

Hög |

Låg |

Hyra 5 200 kr Medel |

Hög |

|

Percentil 10 |

205 |

390 |

600 |

0 |

0 |

600 |

|

Median |

400 |

635 |

1 385 |

285 |

435 |

1 385 |

|

Percentil 90 |

770 |

900 |

2 645 |

565 |

875 |

2 440 |

Källa: Socialstyrelsen, Taxor och avgifter för vård och omsorg, 2000:1

Avgiften för 35 timmars hjälp per månad med service och personlig

omsorg uppgick till cirka 635 kronor per månad för en normalinkomst-

tagare vid hyresnivån 3 400 kronor per månad (även här avser beloppet

medianvärdet i medelkommunen). En låg- och höginkomsttagare i

samma typ av kommun och med samma hyra betalade cirka 400 respek-

tive 1 385 kronor per månad för samma volym insatser. Vid den högre

hyresnivån (5 200 kronor) var avgifterna för låg- och medelinkomst-

tagama drygt 100 respektive 200 kronor lägre per månad medan högin-

komsttagarens avgift var oförändrad.

Tabell 6. Avgifter for heldygnsomsorg och kost för ålderspensionärer i särskilt

boende

Maj 1999, kronor per månad

|

Inkomst |

Låg |

Hyra 2 400 kr |

Hög |

Låg |

Hyra 5 200 kr Medel |

Hög |

|

Percentil 10 |

2 330 |

2 575 |

2 930 |

1 650 |

1 960 |

2 930 |

|

Median |

2 730 |

2 850 |

4 900 |

2 285 |

2 240 |

3 940 |

|

Percentil 90 |

3 210 |

3 750 |

6 545 |

3 060 |

3 370 |

4 965 |

Källa: Socialstyrelsen, Taxor och avgifter för vård och omsorg, 2000:1

För kost, vård och omsorg dygnet runt i särskilt boende (exkl. hyra)

betalade en person med normal inkomst och en för detta boende normal

hyra (2 400 kronor) cirka 2 850 kronor per månad i avgift i medelkom-

munen (medianvärdet). Låginkomsttagaren betalade cirka 2 730 kronor

per månad och höginkomsttagaren 4 900 kronor per månad. Vid hyresni-

vån 5 200 kronor var avgifterna cirka 500-1 000 kronor lägre beroende

på inkomst. Dessa avgifter avser insatser som kommunen ger enligt både

socialtjänstlagen och hälso- och sjukvårdslagen.

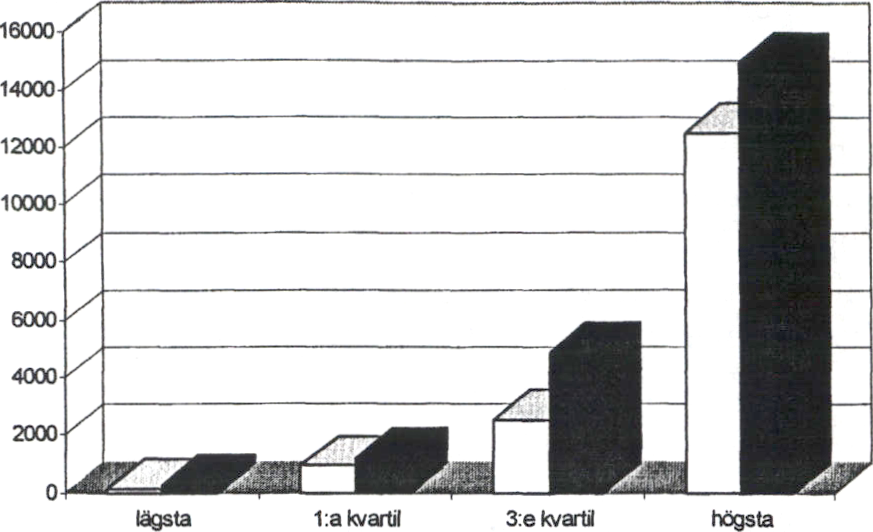

Tabell 7. Högsta avgift som kan respektive faktiskt debiteras

Maj 1999, kronor per månad

|

Enbart hemtjänst |

Heldygnsomsorg och kost | |||

|

Kan deb. |

Faktisk deb. |

Kan deb. |

Faktisk deb. | |

|

Min |

394 |

243 |

2 075 |

1 070 |

|

Median |

1 950 |

1 850 |

5 377 |

5 725 |

|

Max |

37 200 |

13 941 |

36 800 |

25 285 |

Källa: Socialstyrelsen, Taxor och avgifter för vård och omsorg, 2000:1

Medianvärdet för den högsta avgift som enligt kommunernas taxeregler

kunde debiteras för hemtjänst uppgick år 1999 till 1 950 kronor per

månad och för heldygnsomsorg och kost till 5 377 kronor per månad.

Inom dessa mediankommuner var skillnaderna mellan (teoretiskt)

29

möjliga och faktiskt debiterade avgifter mycket liten. Av tabellen fram- Prop. 2000/01:149

går också att skillnaderna var mycket stora mellan högsta möjliga

avgiftsnivå och högsta faktiska avgiftsnivå i kommuner med hög

maximal avgift.

Jämfört med år 1997 har kommuner med lägst avgiftstak höjt sina tak

fram till maj 1999. Kommuner med de högsta taken har under samma

period i huvudsak bibehållit sina nivåer.

Boende- och avgiftsutredningen konstaterar i sitt betänkande (SOU

1999:33) att många kommuner valt att tillämpa begreppet självkostnad i

enlighet med vad som gällde i äldre lagstiftning (socialhjälpslagen).

Kostnaden for en viss tjänst får därvid utgöra taket för vad kommunen

kan debitera i avgift. Oftast är det självkostnaden definierad på detta sätt

som avses med de högsta avgiftsnivåer som anges i kommunernas taxor.

Även kommuner som inte anger något belopp för högsta avgift tillämpar

i regel denna tolkning av begreppet. Självkostnaden för en plats i särskilt

boende kan i dag överstiga 30 000 kronor per månad.

Medianvärdet för högsta avgift i korttidsboende uppgick år 1999 till

3 090 kronor per månad. Medianavgiftema i de kommuner där avgift

togs ut för dagverksamhet, trygghetslarm och kommunal hemsjukvård

uppgick till 50, 100 respektive 200 kronor per månad. Avgift för hjälp-

medel och/eller utprovning av sådana debiterades i ett mindre antal

kommuner. Ingen kommun tog år 1999 ut avgift för inkontinensartiklar.

Medianvärdet för lägsta avgiftsnivå uppgick år 1999 till 243 kronor per

månad i ordinärt boende och 276 kronor per månad i särskilt boende. När

även kosten inräknas i det särskilda boendet uppgick medianavgiften för

lägsta avgift till 2 570 kronor per månad.

Skillnaderna i avgifter inom en kommun mellan personer med hög

respektive låg inkomst ökade mellan åren 1997 och 1999. Anledningen

är främst att andelen kommuner där inkomstens storlek påverkar avgiften

ökade under perioden från 81 till 86 procent samt att inkomstens storlek

fatt en större påverkan på avgiften. I kommuner med höga avgiftstak var

ibland skillnaderna i avgift för samma insats betydande mellan personer

med olika inkomst. Även avgiftsskillnadema mellan kommunerna ökade

mellan år 1997 och år 1999.

Inkomster och utgifter som beaktas i avgiftssättningen

Av kommuner med inkomstrelaterade taxor utgick år 1999 en majoritet

från aktuella skattepliktiga inkomster. I flertalet kommuner räknades

kapitalinkomster in i avgiftsunderlaget. Det var något vanligare att man

utgick från taxerade kapitalinkomster jämfört med aktuella kapital-

inkomster. Ungefär var tionde kommun tillämpade någon form av scha-

blonberäknad intäkt av kapital. En vanlig modell för detta var att kom-

munen använde sig av samma regelverk som vid beräkningen av hur

förmögenheten påverkar reduceringen av bostadstillägg för pensionärer

(BTP). Förmögenheten kunde även påverka avgiftssättningen på annat

sätt, t.ex. vid prövning av jämkning. Bortsett från bostadstillägg räknades

bidrag och andra ersättningar endast i begränsad utsträckning in i

avgiftsunderlaget (Tabell 8).

30

Tabell 8. Avgiftsgrundande inkomster bland kommuner med inkomstrelate- Prop. 2000/01:149

rad taxa 0

Maj 1999, procent

|

Inkomstslag |

Ordinärt boende |

Särskilt boende |

|

Aktuella skattepliktiga inkomster |

66 |

91 |

|

Taxerad förvärvsinkomst |

42 |

38 |

|

Aktuella kapitalinkomster |

38 |

50 |

|

Taxerade kapitalinkomster |

45 |

50 |

|

Schablonberäknad intäkt av kapital |

9 |

13 |

|

Handikappersättning |

13 |

18 |

|

Skattefri del av vårdbidrag |

4 |

5 |

|

Bostadstillägg |

51 |

75 |

|

Anhörigbidrag/motsvarande |

1 |

1 |

|

Annat |

8 |

7 |