Prop.

1999/2000:63

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 17 februari 2000

Göran Persson

Björn Rosengren

(Näringsdepartementet)

Enligt lagen (1997:1320) om kärnkraftens avveckling har tillståndshavare

och fastighetsägare rätt till ersättning från staten om rätten till reaktordrift

upphör enligt den lagen. Ersättningen bestäms av domstol enligt expro-

priationsrättsliga principer såvida parterna inte själva kommer överens

om ersättning. I denna proposition föreslås att riksdagen godkänner de

åtaganden för staten som följer av det avtal om ersättning i samband med

stängning av Barsebäcksverket som den 30 november 1999 träffats

mellan staten, Sydkraft AB och Vattenfall AB.

I propositionen behandlas även vissa skattefrågor som kan uppkomma

vid en kämkraftsavveckling enligt lagen om kärnkraftens avveckling.

Förslag lämnas till en lag om särskilda bestämmelser vid kärnkrafts-

avveckling. Förslaget innebär att ersättning som staten betalar ut för

framtida inkomstbortfall skall vara skattefri om ersättningen beräknats

netto efter inkomstskatt. De omstruktureringar av berörda företag som

görs på grund av ett avtal om avveckling skall inte föranleda några

inkomstskattekonsekvenser. Om en fastighet överlåts skall förvärvet inte

utlösa stämpelskatt. Lagen föreslås träda i kraft den 1 juli 2000 och till-

lämpas på händelser som inträffat den 1 januari 1999 eller senare.

1 Riksdagen 1999/2000. 1 saml. Nr 63

Prop. 1999/2000:63

1 Förslag till riksdagsbeslut..................................................................3

2 Författningsförslag............................................................................4

2.1 Förslag till lag om särskilda skattebestämmelser vid

kämkraftsav veckling...........................................................4

3 Ärendet och dess beredning..............................................................8

4 Allmän bakgrund till regeringens förslag........................................10

4.1 1997 års energipolitiska beslut..........................................10

4.2 Stängningen av Barsebäcksverket.....................................10

4.3 Stängningens påverkan på elmarknaden...........................12

4.4 Det energipolitiska omställningsprogrammet...................13

4.5 Statens kostnader för ersättningen, m.m...........................13

5 Avtal om ersättning till reaktorns ägare..........................................15

5.1 Förhandlingarna om avtalet..............................................15

5.2 Innehållet i avtalet mellan Staten, Sydkraft AB och

Vattenfall AB i sammandrag.............................................16

5.3 Bedömning av avtalet.......................................................23

5.4 Statens ersättningskostnader för avställningen av reaktor

B1 till följd av avtalet.......................................................24

6 Skattefrågor vid kämkraftsavveckling............................................27

6.1 Ersättning för framtida inkomstbortfall, m.m...................27

6.2 Försäljning av elkraft........................................................30

6.3 Omstrukturering på grund av beslut om avveckling av en

kämkraftsreaktor...............................................................32

6.4 Stämpelskatt......................................................................35

6.5 En särskild lag med skattebestämmelser vid

kämkraftsavveckling.........................................................35

6.6 Övriga frågor.....................................................................36

6.6.1 Koncembidragsdispens...................................36

6.6.2 Mervärdesskattekonsekvenser........................37

7 Offentlig-finansiella konsekvenser..................................................38

7.1 Effekter som påverkar statens framtida skatteintäkter......38

7.2 Effekter som inte påverkar statens framtida skatteintäkter39

8 Författningskommentar...................................................................41

8.1 Förslaget till lag om särskilda skattebestämmelser vid

kämkraftsavveckling.........................................................41

Bilaga 1 Avtal om ersättning i samband med stängning av

Barsebäcksverket...................................................................47

Bilaga 2 Promemorians lagförslag.......................................................89

Bilaga 3 Lagrådsremissens lagförslag.................................................92

Bilaga 4 Lagrådets yttrande.................................................................96

Utdrag ur protokoll vid regeringssammanträde den 17 februari 2000 ....99

Prop. 1999/2000:63

Regeringen föreslår att riksdagen

dels godkänner de åtaganden för staten som följer av det avtal om

ersättning i samband med stängningen av Barsebäcksverket som fogats

till propositionen som bilaga 1, samt bemyndigar regeringen att vidta de

åtgärder som behövs för att tillvarata statens intressen vid avtalets

genomförande och tillämpning,

dels antar regeringens förslag till lag om särskilda skattebestämmelser

vid kämkraftsavveckling.

Prop. 1999/2000:63

Härigenom föreskrivs följande.

1 § I denna lag finns särskilda bestämmelser om beskattningen vid av-

veckling av kärnkraft vid tillämpning av

- inkomstskattelagen (1999:1229), och

- lagen (1984:404) om stämpelskatt vid inskrivningsmyndigheter.

2 § Termer och uttryck som används i denna lag har samma betydelse

och tillämpningsområde som i inkomstskattelagen (1999:1229) och lagen

(1984:404) om stämpelskatt vid inskrivningsmyndigheter.

Ersättning för framtida inkomstbortfall

3 § Ersättning för framtida inkomstbortfall som ett företag får enligt la-

gen (1997:1320) om kärnkraftens avveckling eller på grund av avtal med

staten om avveckling av kärnkraft skall inte tas upp som intäkt.

Första stycket gäller bara om ersättningen beräknats netto efter in-

komstskatt.

4 § Ersättning för ökade utgifter för skatt eller för tidigarelagda skatte-

kostnader som ett företag får på grund av ett sådant avtal som avses i 3 §

skall, i sådana fall som avses i 3 § andra stycket, inte tas upp som intäkt.

Beskattningen av tillgångar som omfattas av ersättningen

5 § En utgift som får anses ha beaktats vid beräkning av ersättning enligt

3 § får inte dras av vare sig omedelbart eller genom värdeminsknings-

avdrag. I fråga om inventarier, byggnader och markanläggningar skall det

skattemässiga värdet i sådana fall anses vara noll.

6 § I fråga om kapitaltillgångar vars värde får anses ha beaktats vid

beräkning av ersättning enligt 3 § skall omkostnadsbeloppet anses vara

noll.

7 § Lagertillgångar vars värde får anses ha beaktats vid beräkning av

ersättning enligt 3 § skall anses nedskrivna med ett belopp som motsvarar

det skattemässiga värdet på dessa tillgångar.

8 § Ersättning för framtida utgifter som ett företag får på grund av ett så-

dant avtal som avses i 3 § första stycket får tas upp som intäkt det be-

skattningsår då ersättningen betalas ut.

9 § Om ett företag på grund av ett sådant avtal som avses i 3 § första

stycket överlåter elkraft till ett pris som understiger marknadsvärdet, skall

inte bestämmelserna om uttagsbeskattning i 22 kap. inkomstskattelagen

(1999:1229) eller bestämmelserna om underprisöverlåtelser i 23 kap.

samma lag tillämpas.

En tillgång som inte hänför sig till den avvecklade reaktorn

10 § Om ett företag på grund av ett sådant avtal som avses i 3 § första

stycket överlåter en tillgång, som inte hänför sig till den avvecklade reak-

torn och som inte är elkraft, eller upplåter nyttj anderätten till en sådan

tillgång, gäller bestämmelserna i 11-18 §§.

Om det är fråga om ett andelsbyte eller en koncemintem andels-

avyttring, skall det omkostnadsbelopp som skulle ha använts för de över-

låtna andelarna anses som anskaffningsutgift för de mottagna andelarna.

Första och andra styckena tillämpas bara om det överlåtande och det

förvärvande företaget - eller i fråga om upplåtelse av en nyttjanderätt,

upplåtaren och nyttjanderättshavaren - begär det.

Beskattningen hos det överlåtande företaget

11 § För andra tillgångar än kapitaltillgångar skall det överlåtande före-

taget i stället för ersättningen ta upp de skattemässiga värdena som intäkt.

Om inventarier som överlåts bara är en del av överlåtarens samtliga

inventarier, skall en skälig del av hela det skattemässiga värdet tas upp.

12 § Kapitalvinster eller kapitalförluster som uppkommer hos det över-

låtande företaget skall inte tas upp respektive får inte dras av.

Prop. 1999/2000:63

13 § Om en fastighet som är kapitaltillgång överlåts, skall värdeminsk-

ningsavdrag m.m. som avses i 26 kap. inkomstskattelagen (1999:1229)

inte återföras.

Beskattningen hos det förvärvande företaget

14 § Det förvärvande företaget skall anses ha anskaffat andra tillgångar

än kapitaltillgångar för ett belopp som motsvarar det som det överlåtande

företaget skall ta upp enligt 11 §.

I fråga om kapitaltillgångar inträder det förvärvande företaget i det

överlåtande företagets skattemässiga situation.

Beskattningen hos det upplåtande företaget

15 § Det upplåtande företaget skall i stället för ersättningen ta upp de

skattemässiga värdena på de tillgångar som omfattas av upplåtelsen som

intäkt och omedelbart göra avdrag för de skattemässiga värdena.

Beskattningen hos nyttjanderättshavaren

16 § Om ett företag får en nyttjanderätt skall företaget anses ha anskaffat

tillgångarna för motsvarande belopp som upplåtaren skall ta upp enligt

15 §. Företaget får dra av utgiften för nyttjanderätten i form av värde-

minskningsavdrag enligt inkomstskattelagen (1999:1229) för de tillgång-

ar nyttjanderätten avser.

Avdrag för värdeminskning

17 § Om en tillgång överlåts, får värdeminskningsavdragen enligt be-

stämmelserna om inventarier i 18 kap. 13-22 §§, om byggnader i 19 kap.

4-7 §§ och om markanläggningar i 20 kap. 4-8 §§ inkomstskattelagen

(1999:1229) göras av det överlåtande företaget i stället för det förvär-

vande företaget för hela det beskattningsår då överlåtelsen sker.

Avsättningar

18 § Om det överlåtande företaget har gjort avdrag för framtida utgifter

som hänför sig till det som överlåtits, skall avdragen inte återföras hos det

överlåtande företaget utan hos det förvärvande företaget.

En tillgång som hänför sig till den avvecklade reaktorn

19 § Om ett företag på grund av ett sådant avtal som avses i 3 § första

stycket överlåter en tillgång som hänför sig till den avvecklade reaktorn

skall överlåtaren inte ta upp någon intäkt. Förvärvaren inträder i den

tidigare ägarens skattemässiga situation.

Prop. 1999/2000:63

20 § Om det skattemässiga värdet är högre än värdet enligt balans-

räkningen, skall vid tillämpning av bestämmelserna i 18 kap. 13-22 §§

inkomstskattelagen (1999:1229), skillnadsbeloppet dras av enligt bestäm-

melserna i andra stycket.

Avdrag får göras med högst 30 procent av skillnadsbeloppet under det

första beskattningsåret och därefter med högst 30 procent per år beräknat

på det oavskrivna beloppet. Avdrag får dock alltid göras med så stort

belopp att det oavskrivna beloppet inte överstiger skillnadsbeloppet

minskat med en årlig avskrivning med 20 procent.

21 § Om fast egendom eller tomträtt förvärvas på grund av ett sådant av-

tal som avses i 3 §, är förvärvet inte skattepliktigt enligt lagen (1984:404)

om stämpelskatt vid inskrivningsmyndigheter.

Prop. 1999/2000:63

1. Denna lag träder i kraft den 1 juli 2000 och tillämpas på händelser

som inträffat den 1 januari 1999 eller senare.

2. Skall till följd av bestämmelserna i lagen (1999:1230) om ikraft-

trädande av inkomstskattelagen (1999:1229) inkomstskattelagen inte til-

lämpas gäller lagen vid tillämpning av

- den upphävda kommunalskattelagen (1928:370),

- den upphävda lagen (1947:576) om statlig inkomstskatt,

- den upphävda lagen (1998:1600) om beskattningen vid överlåtelser

till underpris,

- den upphävda lagen (1998:1601) om uppskov med beskattningen vid

andelsbyten, och

- den upphävda lagen (1998:1602) om uppskov med beskattningen vid

andelsöverlåtelser inom koncerner.

Prop. 1999/2000:63

Med stöd av lagen (1997:1320) om kärnkraftens avveckling beslutade re-

geringen den 5 februari 1998 (N98/108) att rätten att driva kämkrafts-

reaktom Barsebäck 1 för att utvinna kärnenergi skulle upphöra vid ut-

gången av juni 1998. Sedan reaktorns ägare, bolaget Barsebäck Kraft

AB, hos regeringsrätten ansökt om rättsprövning av regeringens beslut

och yrkat att beslutet skulle upphävas, förordnade regeringsrätten den 14

maj 1998 att regeringens beslut tills vidare inte skulle gälla. I sin dom

den 16 juni 1999 förklarade regeringsrätten att regeringens beslut skulle

stå fast, dock att rätten att driva kämkraftsreaktom Barsebäck 1 inte

skulle upphöra förrän vid utgången av november 1999. Efter

regeringsrättens dom fortsatte redan tidigare inledda förhandlingar

mellan staten, Sydkraft AB och Vattenfall AB om ett avtal om ersättning

i samband med en stängning av Barsebäcksverket. Ett sådant avtal

träffades, med förbehåll för parternas slutliga godkännande, den 30

november 1999. Den 1 december 1999 hade reaktorn Barsebäck 1

upphört att leverera el till kraftnätet.

Riksdagen har i den ekonomiska vårpropositionen 1998

(prop.1997/98:150, bet. 1997/98:FiU27, rskr. 1997/98:317) tidigare be-

myndigat regeringen med anledning av avvecklingen av Barsebäck 1 att,

som underlag för slutlig fastställelse i domstol, träffa och genomföra för

staten bindande avtal med Sydkraft AB och med eventuella andra parter

som kan erfordras i samband med en överenskommelse om ersättning i

form av pengar eller egendom som staten direkt eller indirekt förfogar

över. Under förhandlingarna med ägaren till Barsebäcksverket framkom

dock redan i inledningsskedet att de två reaktorerna i Barsebäcksverket är

så starkt tekniskt sammanflätade i anläggningen att det inte är görligt att

ta fram helt separata kalkyler för respektive reaktor i olika situationer.

Det avtal som nu förhandlats fram har därför utformats så att dess

regelverk kan tillämpas även på Barsebäck 2, om och när den reaktorn

ställs av med stöd av lagen om kärnkraftens avveckling. På grund därav

anser regeringen att den direkta tillämpligheten av det nu träffade avtalets

regelverk även på Barsebäck 2 innebär att det nämnda bemyndigandet

från riksdagen inte kan anses omfatta detta avtal.

Avtalet fogas till propositionen som bilaga 1. Regeringen föreslår att

riksdagen godkänner statens åtaganden enligt avtalet.

Ett beslut att avveckla ett kärnkraftverk med stöd av lagen om kärn-

kraftens avveckling kan aktualisera vissa skattefrågor. Det gäller dels

skattefrågor som rör ersättningar som staten betalar för avvecklingen,

dels den skattemässiga behandlingen av sådana omstruktureringar av be-

rörda företag som föranleds av avvecklingsbeslutet. En överlåtelse av en

fastighet kan t.ex. aktualisera inkomstskatt, stämpelskatt och mervärdes-

skatt. Inom Finansdepartementet har upprättats promemorian Särskilda

bestämmelser vid förtida kämkraftsavveckling. I promemorian behandlas

skattefrågorna som kan uppkomma på grund av en avveckling av käm-

kraft med stöd av lagen (1997:1320) om kärnkraftens avveckling. Prop. 1999/2000:63

I bilaga 2 finns promemorians lagförslag. Promemorian har remitterats

till Riksskatteverket, Industriförbundet, Sydkraft AB och Vattenfall AB.

Promemorian och remissyttrandena finns tillgängliga i lagstiftningsären-

det (dnr Fi2000/16). I propositionen tas de frågor upp som behandlas i

promemorian.

Lagrådet

Regeringen beslutade den 27 januari 2000 att inhämta Lagrådets yttrande

över lagförslaget som finns i bilaga 3. Lagrådets yttrande finns i bilaga 4.

Lagrådet tar upp frågan om lagförslagets förenlighet med grundlagen

och anför att ett grundläggande krav på en författningsbestämmelse är att

den är generell. Lagrådet redogör för motiven till regeringsformen (prop.

1973:90 s. 203 f.) och rättsfallet RÅ80 1:92 som gällde vissa ändringar i

lagen om rätt till förlustutjämning vid taxering för inkomst och kommu-

nalskattelagen, Lex Kockum. Mot denna bakgrund konstaterar Lagrådet

att det inte strider mot förbudet mot lagstiftning för enskilda fall om en

lag tillkommit i syfte att reglera ett visst enstaka fall och i praktiken

endast kommer att tillämpas på detta fall, förutsatt att lagen har en gene-

rell utformning. Lagrådet finner mot bakgrund av att det i den föreslagna

lagen inte finns någon bestämmelse som berör det ifrågavarande, kon-

kreta avtalet, avser ett visst föremål (t.ex. en viss kämkraftsreaktor) eller

riktar sig till en viss fysisk eller juridisk person, att den föreslagna lagen

uppfyller de krav på generell utformning som vid tillkomsten av rege-

ringsformen ansågs skola gälla.

Lagrådets synpunkter i övrigt behandlas i författningskommentarerna

till de berörda paragraferna. Regeringen har i propositionen följt Lag-

rådets förslag. Vidare har redaktionella justeringar gjorts jämfört med det

remitterade förslaget.

Prop. 1999/2000:63

Regeringen inbjöd våren 1996 riksdagspartierna till överläggningar i

syfte att skapa ett underlag för långsiktigt hållbara beslut om energipoliti-

ken. Överläggningarna slutfördes den 4 februari 1997 med en överens-

kommelse mellan Socialdemokraterna, Centerpartiet och Vänsterpartiet

om riktlinjer för energipolitiken. Våren 1997 godkände riksdagen (prop.

1996/97:84, bet. 1996/97:NU12, rskr. 1996/97:272) regeringens förslag

till en energipolitisk inriktning som beträffande kärnkraften bl.a. angav

följande.

"Den svenska energipolitikens mål är att på kort och lång sikt trygga

tillgången på el och annan energi på med omvärlden konkurrenskraftiga

villkor. Energipolitiken skall skapa villkoren för en effektiv energi-

användning och en kostnadseffektiv svensk energiförsörjning med låg

negativ påverkan på hälsa, miljö och klimat samt underlätta omställ-

ningen till ett ekologiskt uthålligt samhälle. Härigenom främjas en god

ekonomisk och social utveckling i Sverige. Omställningen av energi-

systemet är ett led i Sveriges strävan att vara ett föregångsland när det

gäller att skapa en ekologiskt hållbar utveckling. Energiöverenskom-

melsen innebär att de två kämkraftsreaktorema i Barsebäck skall ställas

av. Förslag till lagstiftning om kärnkraftens avveckling kommer att före-

läggas riksdagen under år 1997. Bortfallet av el skall kompenseras genom

effektivare energianvändning, konvertering samt hushållning med och

tillförsel av el från andra energikällor. Stängningen av den första reaktorn

skall i huvudsak kompenseras genom en minskad användning av el i

fjärrvärmesystemet. Ett villkor för avställningen av den andra reaktorn är

att bortfallet av elproduktion kan kompenseras. Något årtal då den sista

kämkraftsreaktom tas ur drift bör inte fastställas. Härigenom ges tillräck-

ligt lång tid för omställningen av energisystemet."

Vidare föreslogs och beslutades ett omställningsprogram omfattande

ett antal åtgärder för minskad energiförbrukning, utveckling av ny elpro-

duktionsteknik, m.m. En ny myndighet, Statens energimyndighet, inrätta-

des den 1 januari 1998. Till energimyndigheten fördes merparten av myn-

dighetsfunktionerna på energiområdet och myndigheten fick vidare

ansvaret att verkställa huvuddelen av omställningsåtgärdema och att sam-

ordna omställningsarbetet.

I enlighet med den energiöverenskommelse som låg till grund för riks-

dagens beslut våren 1997 om energipolitikens inriktning, som bl.a. inne-

bar att de två kämkraftsreaktorema i Barsebäck skulle ställas av, den

första reaktorn senast den 1 juli 1998 och den andra senast den

10

1 juli 2001, påbörjade regeringen åtgärder för genomförandet av riks- Prop. 1999/2000:63

dagsbeslutet.

Kort efter riksdagens beslut våren 1997 om energipolitikens inriktning

utsåg staten en förhandlingsman med uppgift att söka en förhandlings-

lösning för avställningen av Barsebäcksverkets reaktorer. Av de inledan-

de förhandlingskontakter som statens förhandlare hade med Barsebäcks

ägare framgick dock att förhandlingar om själva stängningen av reak-

torerna då inte var möjliga och att förhandlingskontaktema kunde be-

gränsas till frågan om ersättning vid en stängning. Genom lagen

(1997:1320) om kärnkraftens avveckling, som trädde i kraft den 1 januari

1998, gavs regeringen möjlighet att besluta att rätten att med stöd av

tillstånd enligt kämtekniklagen driva en kämkraftsreaktor för att utvinna

kärnenergi skulle upphöra vid en viss tidpunkt.

Den 5 februari 1998 beslutade regeringen med stöd av den nya lagen

att rätten att driva reaktorn Barsebäck 1 för att utvinna kärnenergi skulle

upphöra vid utgången av juni 1998. Med anledning av regeringsrättens

rättsprövning av regeringens beslut uppsköts reaktorns stängning. Sedan

regeringsrätten i dom den 16 juni 1999 förklarat att regeringens beslut

skulle stå fast och verkställas före utgången av november 1999, stängdes

Barsebäck 1 den 30 november 1999.

Bortfallet av el vid avställning av kämreaktorer skall enligt riksdags-

beslutet våren 1997 om energipolitikens inriktning kompenseras genom

effektivare energianvändning, konvertering samt hushållning med och

tillförsel av el från andra energikällor. Avställningen av den första

reaktorn i Barsebäck skulle i huvudsak kompenseras genom en minskad

användning av el i fjärrvärmesystemet. För en avställning av den andra

reaktorn ställdes dock villkoret att bortfallet av elproduktion kan kom-

penseras genom tillförsel av ny elproduktion och minskad användning av

el. Vid sin behandling av regeringens förslag avseende avställningen av

reaktorerna betonade näringsutskottet (prop. 1996/97:84, bet.

1996/97:NU12, rskr. 1996/97:272) att riksdagen, innan en stängning av

den andra reaktorn kan genomföras, bör ges möjlighet att pröva att förut-

sättningen för stängningen av kämkraftsreaktom är uppfylld. För när-

varande pågår en process för framtagning av erforderligt beslutsunderlag

inför regeringens bedömning av förutsättningarna för att som avsett

stänga Barsebäck 2 senast den 1 juli 2001. Regeringens avsikt är att

underställa riksdagen detta ärende i budgetpropositionen för 2001.

Personalförsörjningen

En fråga som tidigt aktualiserades efter riksdagens beslut våren 1997 om

energipolitikens inriktning var behovet att upprätthålla Barsebäcks-

verkets tillgång till kompetent personal, trots den osäkerhet som under en

tid oundvikligen skulle råda kring verksamheten.

Redan i februari 1997 gavs tillsvidareanställda arbetstagare i Barse-

bäcksverket av Barsebäck Kraft AB en skriftlig anställningsgaranti som

oavsett förändringar i verksamheten skulle gälla till utgången av år 2001.

I regeringens proposition (1996/97:84) En uthållig energiförsörjning

angavs att berörda myndigheter tillsammans med arbetsgivaren och

personalorganisationerna i god tid före verkets slutliga nedläggning

11

borde överväga de särskilda åtgärder som kunde behöva vidtas för perso-

nalen. Den nämnda anställningsgarantin utökades senare till att gälla för

en rullande femårsperiod som löper t.o.m. år 2004.

Denna femåriga anställningsgaranti innebär att personalfrågorna på

kort sikt bedöms ha fått en tillfredsställande lösning. Personalens utveck-

lingsmöjligheter samt Barsebäcksverkets kompetensbehov i ett längre

tidsperspektiv motiverar dock fortsatt uppmärksamhet. Näringsdeparte-

mentet och berörda myndigheter kommer att i samråd med företaget och

personalorganisationerna nära följa utvecklingen vad gäller verkets till-

gång till kompetent personal. Den kostnad som nämnda anställnings-

garanti medför inräknas i de merkostnader för driften för vilka staten

förutsätts ge ersättning i enlighet med det avtal som närmare beskrivs i

avsnittet 5 Avtal rörande ersättning till reaktorns ägare.

Prop. 1999/2000:63

Vid upprepade tillfällen, senast vid det energipolitiska beslutet våren

1997 (prop. 1996/97:84, bet. 1996/97:NU12, rskr. 1996/97:272), har

statsmakterna slagit fast uppfattningen att en säker tillgång till el till ett

rimligt pris är en viktig förutsättning för den svenska industrins interna-

tionella konkurrenskraft och att energipolitiken skall utformas så att den-

na förutsättning bevaras. Det finns, utom i fall av tvingande säkerhets-

skäl, inom de energipolitiska målsättningarna inte utrymme för beslut om

reaktoravställningar som skulle leda till stora negativa effekter på vare

sig miljön, industrins internationella konkurrenskraft eller ytterst syssel-

sättning och välfärd i landet.

Den väsentligaste frågan när det gäller påverkan på andra samhällsom-

råden vid en avställning av kämkraftsreaktorer är således vilken inverkan

avställningen kan antas få på miljön och på elpriserna. Den energipolitis-

ka inriktningen anger klart att på sikt skall bortfallet av el från kämreak-

torer ersättas med effektivisering av elanvändningen, konvertering till

fömybara energislag samt miljömässigt acceptabel elproduktionsteknik.

Ett omfattande omställningsprogram skall bidra till att dessa förutsätt-

ningar föreligger efterhand som kämkraftsavvecklingen fortskrider.

Vad gäller Barsebäck 1 gjordes, i samband med regeringens beslut den

5 februari 1998 om avställning, bedömningen att åtgärden kunde vidtas

utan att mera långsiktiga resultat från omställningsprogrammen behövde

avvaktas, detta med hänsyn till dels den begränsade andel av elproduk-

tionen som kommit från Barsebäck 1 sett till den svenska och nordiska

elmarknadens totala produktionskapacitet, dels att åtminstone vissa av

energisparåtgärdema kunde antas få ett relativt snabbt genomslag.

Regeringens avsikt är att i budgetpropositionen för 2001 underställa

riksdagen frågan om avställning av reaktorn Barsebäck 2. Frågan om en

sådan avställnings inverkan på elpriserna blir då av stor vikt för rege-

ringens bedömning av frågan.

12

Det energipolitiska beslutet våren 1997 (prop. 1996/97:84, bet.

1996/97:NU12, rskr. 1996/97:272) innebar att ett omfattande omställ-

ningsprogram för energisektorn fastställdes, med Statens energimyndig-

het som huvudansvarig för genomförandet.

År 1999 genomfördes en utvärdering av det första verksamhetsåret

inom programmet. Denna utvärdering bidrog till att regeringen föreslog

att insatserna för minskad elanvändning skulle ges en ny inriktning. Bi-

draget till eleffektminskande åtgärder avskaffades och regeringen avser

att presentera sitt förslag till ny inriktning för verksamheten i budgetpro-

positionen för 2001.

Under våren 2000 kommer en ny utvärdering av det energipolitiska

programmet att genomföras. Resultaten från denna utvärdering kommer

att ingå i beslutsunderlaget inför det ställningstagande till frågan om

stängning av den andra reaktorn i Barsebäcksverket som regeringen kom-

mer att förelägga riksdagen i höstens budgetproposition.

Enligt lagen om kärnkraftens avveckling har reaktorägaren rätt till ersätt-

ning för den förlust stängningen medför. I det energipolitiska beslutet

våren 1997 angavs att förhandlingar skulle upptas med Sydkraft AB om

stängningen av reaktorerna i Barsebäck. Förhandlingarna inleddes strax

därefter och avslutades med att ett avtal kunde träffas mellan parterna

Staten, Sydkraft AB och Vattenfall AB den 30 november 1999.

Detta avtal om ersättning i samband med stängning av Barsebäcks-

verket reglerar hur ersättningen skall bestämmas. Om inget avtal träffats

skulle i stället ersättningen ha bestämts genom ett domstolsförfarande

enligt lagen om kärnkraftens avveckling med tillämpning av principer för

ersättning i huvudsak enligt expropriationslagen (1972:719).

Genom att träffa en frivillig överenskommelse om ersättningen har re-

geringen uppnått en för både staten och reaktorägaren förmånlig lösning

där ersättningen i huvudsak ges i form av tillgång till elproduktionskapa-

citet i Ringhalsverkets kämreaktorer. Härigenom har ägaren till Barse-

bäcksverket erhållit ersättande elkraft motsvarande den marknadsandel

som han i egenskap av elproducent sedan tidigare haft på elmarknaden

och därmed möjlighet att fortsätta leverera som förut. Vidare har denna

lösning bl.a. fördelen att tidigare rådande konkurrensförhållanden på

elmarknaden för Sydkraft AB såsom elproducent i praktiken inte ändras

väsentligt genom avställningen av Barsebäck 1. Eftersom avtalet utfor-

mats så att ersättningsreglerna skall tillämpas även vid en stängning av

Barsebäck 2 så innebär avtalet att dessa fördelar gäller för stängning av

hela Barsebäcksverket. Enligt regeringens uppfattning bör den stabilitet

och förutsebarhet som avtalet innebär för elmarknadens aktörer väga

tungt vid en bedömning av avtalets för- och eventuella nackdelar jämfört

med en tvångsvis bestämd ersättning.

Statens kostnader för ersättningen kan indelas i dels direkta utbetal-

ningar föranledda av avtalet, dels i avtalet fastställda uteblivna framtida

Prop. 1999/2000:63

13

inbetalningar från Vattenfall AB samt dels de direkta och indirekta effek-

ter som avställningen av reaktorerna får för bl.a. statens skatteintäkter.

De av avtalet föranledda ekonomiska effekterna redovisas närmare under

avsnittet 5.4 Statens utgifter till följd av avtalet och beräknade skatte-

effekter under avsnittet 7 Offentlig-finansiella konsekvenser.

Skatteeffekter och andra indirekta effekter, som uppstår oavsett om

ersättningsavtal träffas eller inte, är dock svårbedömbara i den meningen

att den slutliga nettoeffekten bl.a. beror på hur stor ersättningsproduktion

som kommer att ske i Sverige, samt hur elpriserna m.m. påverkas av

omställningen av energisystemet.

Som framgår av avsnittet 5.4 så innebär avtalet att utbetalningar av

statsmedel skall ske för de belopp som avser främst fördyringar av driften

i hela Barsebäcksverket. Regeringen har sedan tidigare riksdagens be-

myndigande (prop. 1997/98:150, bet. 1997/98:FiU27, rskr. 1997/98:317)

att överskrida ramanslaget Bli Ersättning för avveckling av en reaktor i

Barsebäcksverket om det behövs därför att ett riksdagsbeslut om ökning

av anslagsbeloppet (1 miljon kronor) inte hinner inväntas. Förutsatt riks-

dagens godkännande skulle en tillämpning av avtalet medföra stora utbe-

talningar redan till sommaren år 2000. Regeringen avser därför att

återkomma till riksdagen i sitt förslag till tilläggsbudget för år 2000 i den

ekonomiska vårpropositionen angående lämplig anslagskonstruktion och

finansieringen av dessa utgifter.

Prop. 1999/2000:63

14

Prop. 1999/2000:63

Regeringens förslag: De åtaganden för staten som följer av avtalet

om ersättning i samband med stängningen av Barsebäcksverket god-

känns. Regeringen bemyndigas att vidta de åtgärder som behövs för

att tillvarata statens intressen vid avtalets genomförande och tillämp-

ning.

I enlighet med riksdagens ställningstagande till den energipolitiska pro-

positionen En uthållig energiförsörjning (prop. 1996/97:84, bet.

1996/97:NU12, rskr. 272) inleddes år 1997 förhandlingar med ägaren till

Barsebäcksverket om stängning av de båda reaktorerna samt om ersätt-

ningsfrågan i samband därmed.

Regeringen förordnade i maj 1997 en statlig förhandlare för detta upp-

drag, f.d. generaldirektören Kaj Janérus. Till sitt förfogande fick han juri-

disk, ekonomisk och kärnteknisk expertis som rådgivare i arbetet. För-

handlarens första kontakter med företrädare för Sydkraft AB (Sydkraft)

ägde rum under juni 1997. Det visade sig ganska snart att Sydkraft vid

denna tidpunkt inte var villigt att förhandla om stängning av någon

reaktor. Förhandlarens kontakter med bolaget koncentrerades därför till

frågan om ersättning till reaktorägaren vid en stängning.

Lagen (1997:1320) om kärnkraftens avveckling (avvecklingslagen) ger

regeringen rätt att återkalla driftstillståndet för kämkraftsreaktorer. Om så

sker har tillståndshavaren och ägaren till den fastighet som har använts

för reaktordrift enligt 5 § avvecklingslagen rätt till ersättning av staten för

förlusten, enligt vad som anges i lagens 6 och 7 §§. Vid bestämmande av

ersättningen skall enligt 6 § avvecklingslagen 4 kap. expropriationslagen

(1972:719) tillämpas, i den mån avvikande bestämmelser inte finns i av-

vecklingslagen. För ersättningens bestämmande gäller enligt avveck-

lingslagen två särskilda förutsättningar. Det skall antas att priset på hög-

spänd el i Sverige inte ändras mer än vad som skulle ha skett om kärn-

kraftsreaktom inte hade tagits ur drift. Vidare skall det antas att reaktorns

drifttid inte är längre än 40 år.

Att förhandlingar skall föras mellan staten och tillståndshavaren om er-

sättningen har varit lagstiftarens utgångspunkt. Lagen ger parterna möj-

lighet överenskomma att ersättningen kan utgå även i annan form än

pengar. Om parterna inte kan enas om ersättningsfrågan kan den slutligen

avgöras genom ett domstolsförfarande liknande expropriationsmål.

Under förhandlarens inledande kontakter år 1997 framkom att Sydkraft

ställde följande förutsättningar för en överenskommelse om ersättning.

Barsebäcksverket med de båda reaktorerna Barsebäck 1 och 2 (Bl re-

spektive B2) skulle betraktas som en enhet och en överenskommelse

15

skulle därför reglera förhållandena avseende båda reaktorerna, såväl vid

avveckling av Bl som vid avveckling av B2. Vidare skulle Sydkraftskon-

cemen kompenseras fullt ut i form av äganderätt till samma elproduk-

tionskapacitet som avvecklas i Barsebäcksverket och till samma produk-

tionskostnad och miljöpåverkan jämte full ersättning för uppkomna mer-

kostnader.

De av Sydkraft framförda förutsättningarna bedömdes inte direkt strida

mot den inriktning av förhandlingar som regeringen framfört i proposi-

tionen En uthållig energiförsörjning eller mot riktlinjerna för ersättning

enligt avvecklingslagen. Eftersom statens förhandlare inte disponerade

över anläggningar för elproduktion, vände han sig i början av år 1998,

efter samråd med näringsministern, till Vattenfall AB (Vattenfall) med en

förfrågan huruvida företaget var berett diskutera att mot ersättning

överlåta egen produktionskapacitet motsvarande Barsebäcksverkets kapa-

citet till Sydkraft. Efter viss betänketid svarade Vattenfall förhandlaren

att man var beredd diskutera att på affärsmässiga villkor överlåta ägande-

rätten till sådan produktionskapacitet.

Efter detta besked inleddes under år 1998 ett intensivt förhandlingsar-

bete. Sålunda har staten och Sydkraft förhandlat om bl.a. villkoren för en

uppgörelse om ersättning avseende reaktorerna Bl och B2. Vattenfall har

förhandlat med staten om att på marknadsmässiga villkor överlåta andelar

av Ringhals kärnkraftverk till Sydkraft för att kompensera Sydkraft för

stängningen av reaktor Bl och B 2. Slutligen har Vattenfall och Sydkraft

förhandlat om bildandet, ledningen och skötseln av en gemensamt ägd

koncern för produktion av kraft vid Barsebäcks- och Ringhalsverken.

Förhandlingsarbetet ledde fram till ett principförslag under senhösten

1998. Därefter avbröts förhandlingarna i december 1998 i avvaktan på

Regeringsrättens ställningstagande till Sydkrafts talan. Förhandlingarna

mellan parterna återupptogs i oktober 1999. Principförslaget från år 1998

bearbetades då vidare och en särskild översyn och uppdatering gjordes av

ingående ekonomiska förutsättningar. Arbetet ledde fram till ett ramavtal

med åtföljande bilagor och underavtal mellan parternas förhandlare av

den 30 november 1999, fortsättningsvis benämnt Avtalet. Produktionen

vid reaktor Bl upphörde den 1 december 1999.

Syftet med Avtalet är att reglera på vilket sätt Sydkraft AB skall kom-

penseras av staten för stängning av de båda kämkraftsreaktorema i Barse-

bäcks kärnkraftverk, B1 och B2, med stöd av avvecklingslagen.

Vattenfall har förklarat sig berett att på affärsmässiga villkor medverka

genom att lämna Sydkraft ersättning i form av kraftproduktion som mot-

svarar bortfallet vid stängning av såväl reaktor Bl som B2. Staten och

Vattenfall har kommit överens om att Sydkraft skall erhålla ersättning i

form av en andel i Ringhals kärnkraftverk vid stängning av Bl respektive

B2 samt om ersättning till Vattenfall för den andel i Ringhals som bola-

get överlåter till Sydkraft.

Prop. 1999/2000:63

16

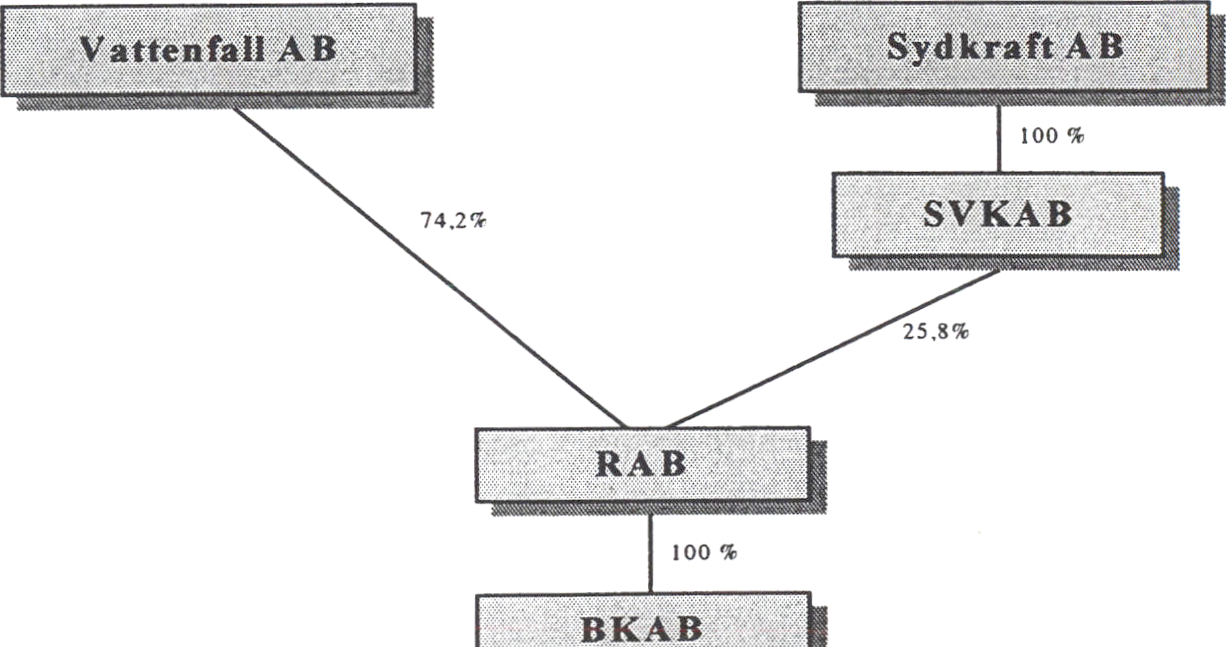

Överenskommelsen i Avtalet mellan Staten, Sydkraft och Vattenfall

kan beskrivas på följande sätt. Barsebäck Kraft AB (BKAB) äger Barse-

bäcks kärnkraftverk och dess två reaktorer B1 och B2 samt de fastigheter

på vilka dessa är belägna. Dessa fastigheter överlåts på tillträdesdagen till

Sydsvenska Värmekraftaktiebolaget (SVKAB), som är ensam ägare till

BKAB och ett helägt dotterbolag till Sydkraft. SVKAB överlåter samma

dag i sin tur nyttjanderätten till reaktor B2 till BKAB för ett vederlag som

motsvarar köpeskillingen för de fastigheter på vilka reaktorerna B1-B2

är belägna. På uppdrag av SVKAB ombesörjer BKAB avställnings- och

servicedrift av reaktor B1.

Vattenfall har tidigare under år 1999 överlåtit de fyra reaktorerna i

Ringhals kärnkraftverk R1-R4 med tillhörande fastigheter till ett helägt

dotterbolag, Ringhals AB (RAB). SVKAB överlåter på tillträdesdagen

aktierna i BKAB till RAB såsom apportegendom. Sydkraft och Vattenfall

sammanför därmed produktionen i Barsebäcksverket och Ringshalsverket

i en gemensamt ägd koncern. Sydkrafts tillskott till den gemensamma

koncernen består dels av kraft producerad i reaktor B2, dels av de belopp

som staten betalar som ersättning till BKAB för att kraftproduktionen vid

Bl upphör. Vattenfalls tillskott till den gemensamma koncernen består av

reaktorerna R1-R4 jämte den kraft som produceras där. Enligt avtal mel-

lan bolagen skall de erhålla kraftleveranser från den gemensamma kon-

cernen i proportion till aktieinnehavet. Sydkrafts ägarandel i den gemen-

samma koncernen uppgår till 25,8 %. Genom denna ägarandel får Syd-

kraft över tiden lika stora kraftleveranser från den gemensamma koncer-

nen som man hade fått från Barsebäcksverket om Bl inte hade stängts.

Vattenfalls ägarandel i den gemensamma koncernen uppgår till 74,2 %,

vilket innebär att Vattenfall får mindre framtida kraftleveranser från den

gemensamma koncernen än man hade fått från Ringshalsverket om detta

drivits vidare som ett av Vattenfall helägt kraftverk. De minskade leve-

ranserna till Vattenfall motsvarar i princip den leveranskapacitet som

bortfallit i samband med Bl:s stängning. Vid en senare stängning av re-

aktor B2 med stöd av avvecklingslagen ökar Sydkrafts andel av den ge-

mensamma koncernen enligt samma princip.

De berörda företagen står härefter i följande inbördes relation till var-

andra.

Prop. 1999/2000:63

17

Ersättning för den stängda reaktorn Bl

Prop. 1999/2000:63

Sydkraftkoncemen erhåller som ersättning för minskad produktionskapa-

citet av kraft till följd av stängningen av Bl en ägarandel i RAB-

koncemen om 25,8 %. Ägarandelen ger Sydkraftkoncemen tillgång till

motsvarande kraftvolym över tiden som BKAB bedöms ha producerat

om Bl hade kunnat drivas under sammanlagt 40 år. Sydkraftkoncemens

kostnader för den kraft man erhåller från RAB-koncemen beräknas mot-

svara kostnaderna för motsvarande produktion i BKAB om Bl drivits

vidare t.o.m. 40 års drifttid, med beaktande av en årlig kompensationser-

sättning för produktionskostnadsskillnader som Sydkraftkoncemen skall

erlägga till Vattenfall enligt nedan. Sammantaget får Sydkraftkoncemen

således genom ägarandelen i RAB-koncemen tillgång till samma kraft-

volym till samma kostnad som man skulle ha erhållit från BKAB om re-

aktor B1 hade drivits vidare t.o.m. 40 års drifttid.

Storleken på Vattenfalls ersättning för den ägarandel som bolaget av-

står i RAB är resultatet av de förhandlingar som förts mellan partema

dels om värdet på reaktorerna i RAB-koncemen, dels avseende produk-

tionskostnadsskillnader mellan Ringhals- och Barsebäcksverken. Den

sammanlagda ersättningen består av ett av staten utfärdat skuldebrev,

SVKAB :s betalningar till RAB av produktionskostnadsskillnaden samt

en ägarandel om 74,2 % i reaktor B2. Staten utfärdar skuldebrevet som

överlämnas till BKAB, men Vattenfall kan enligt Avtalet tillgodogöra sig

hela värdet av skuldebrevet.

Utgångspunkt för förhandlingarna om värdet på reaktorerna har varit

en real kassaflödesvärdering efter inkomstskatt om 28 % för de reaktorer

som ingår i RAB-koncemen, d.v.s. reaktorerna R1-R4 i Ringhalsverket

och reaktor B2 i Barsebäcksverket. Kassaflödet har beräknats utifrån an-

tagandet att reaktorerna har 40 års drifttid med beaktande av följande

huvudfaktorer.

Som kalkylränta efter beräknad inkomstskatt har använts en långfristig

riskfri realränta (svenska statens realränteobligation, lån 3001) med ett

tillägg om 2,5 procentenheter.

De antaganden om elprisutvecklingen som har legat till grund för be-

räkningen utgår från att elpriset ökar från 17 öre/kWh år 2000 till

26 öre/kWh år 2015. Ökningen är 0,5 öre/kWh per år t.o.m. 2003. Under

perioden 2003 till 2007 antas prisökningen vara 1-2,5 öre per år, följt av

konstanta priser under åren 2007-2011 samt 26 Öre/kWh åren 2012-15.

Bedömningar av reaktorernas sannolika framtida lastfaktor, d.v.s. fak-

tiska produktionsförmåga, produktionskostnader samt investeringsbehov

har skett på grundval av tekniska och ekonomiska analyser och utvärde-

ringar av reaktorerna B1-B2 och R1-R4 som genomförts av oberoende

expertis som stått till förhandlarens förfogande tillsammans med företa-

gens specialister.

Analyserna av lastfaktor, produktionskostnader och investeringsbehov

har även legat till grund för tidigare nämnda förhandlingar om ersättning

för produktionskostnadsskillnader.

Statens skuldebrev om 2 639 miljoner kronor löper med ränta och skall

amorteras genom fyra delbetalningar under åren 2000-2003. Skulde-

brevsbeloppet är bestämt netto efter inkomstskatt om 28 %. Parterna har

18

beaktat såväl avskrivningar som den inkomstskatt som skulle ha utgått på

de inkomster som hade uppkommit om reaktorerna hade drivits t.o.m.

40 års drifttid.

Ersättning för merkostnader för singeldrift respektive avvecklings- och

servicedrift

BKAB kompenseras av staten med årliga på förhand bestämda kontant-

belopp för merkostnader för singeldrift av reaktor B2 respektive avställ-

nings- och servicedrift av reaktor Bl, enligt underbilagor 2 och 3 till bi-

laga 1 i avtalet.

Ersättningen till BKAB för singeldrift av reaktor B2 motsvarar i hu-

vudsak uppskattade merkostnader för uteblivna samordningsmöjligheter

av drift, underhåll och administration samt vissa gemensamma anlägg-

ningar, som kommer att uppstå på grund av stängningen av Bl. Singel-

driftsersättningen utgår med årliga på förhand bestämda belopp, längst

fram till och med den 30 juni år 2017, eller tills dess att verksamheten vid

B2 stängs om så sker tidigare. Nuvärdet av de årliga kontantbeloppen har

beräknats till 2 200 miljoner kronor, förutsatt att driften vid B2 inte

stängs före angivet datum.

BKAB får vidare via SVKAB ersättning från staten för merkostnader

avseende avställnings- och servicedrift av reaktor Bl ff.o.m. avräknings-

dagen t.o.m. den 30 juni 2015 enligt punkt 9.1 i Avtalet med underbilaga

3 till Bilaga 1. Med avställningsdrift avses den del av avvecklings-

perioden då kärnbränsle finns kvar i kraftverket och med servicedrift den

period då kärnbränslet avlägsnats. På grund av att Bl stängts nu i stället

för efter 40 års drift bedöms avvecklingsperioden fram tills dess att

reaktorn är riven av flera skäl komma att bli avsevärt förlängd. Ersätt-

ningen för avställnings- och servicedrift motsvarar i huvudsak upp-

skattade merkostnader som följd av den förlängda och tidigarelagda

avvecklingsperioden. Nuvärdet av de årliga kontantbeloppen har

beräknats till 1 100 miljoner kronor. Vid beräkningarna av ersättningen

för merkostnaderna har antagits att ersättning från Kämavfallsfonden inte

kommer att utgå för att täcka nämnda kostnader.

Om och när reaktor B2 stängs till följd av ett politiskt beslut upphör

ersättningen för singeldrift av denna reaktor. Rätt till ersättning för

avställnings- och servicedrift av B2 tillkommer i stället och bestäms

enligt samma beräkningsmetodik som tillämpats för reaktor Bl. Härvid

skall dock särskilt beaktas att kostnaderna blir lägre på grund av sam-

ordning med avställnings- och servicedriften av reaktor B1.

Samtliga ersättningar för merkostnader avseende singeldrift samt av-

ställnings- och servicedrift skall omräknas med nettoprisindex från och

med avräkningsdagen i Avtalet.

Skillnader i produktionskostnader

Genom sitt aktieinnehav respektive drift- och uttagsavtal äger Vattenfall

AB och SVKAB rätt att till självkostnadspris erhålla kraftleveranser från

RAB. Med hänsyn till att normalproduktionskostnadema per kWh är

Prop. 1999/2000:63

19

högre för reaktorerna B1-B2 än för reaktorerna R1-R4 skall SVKAB till Prop. 1999/2000:63

RAB betala 113 miljoner kronor per år utöver självkostnad för den kraft

som levereras. Vattenfall skall betala motsvarande belopp mindre än

självkostnad för den kraft som RAB levererar till Vattenfall. Därmed

kompenseras Vattenfall med ett årligt belopp motsvarande den högre

självkostnaden för produktionen i Barsebäcksverket jämfört med Ring-

halsverket.

Företagens rättigheter och skyldigheter

Företagen har reglerat rättigheter och skyldigheter sig emellan dels i Av-

talet, dels i konsortialavtal och därmed sammanhängande avtal mellan

SVKAB och Vattenfall avseende RAB-koncemen.

SVKAB skall enligt Avtalets punkt 6 ensamt svara för och bekosta av-

gifter och fondering enligt lagen (1992:1537) om finansiering av framtida

utgifter för använt kärnbränsle m.m. samt avveckling och rivning av re-

aktorerna B1-B2. Vattenfall skall ha motsvarande ansvar för reaktorerna

R1-R4.

Skattefrågor i Avtalet

I Avtalets punkt 7.1 anges att partema är överens om att Vattenfall, Syd-

kraft, SVKAB, RAB och BKAB inte skall åsamkas större utgifter för

skatt än vad bolagen skulle ha haft om transaktionerna enligt avtalen inte

hade genomförts. Partema är också överens om att angivna bolag inte

skall åtnjuta en lägre skatt för utgifter på grund av transaktionerna enligt

avtalen. Staten skall enligt dessa riktlinjer kompensera angivna bolag för

ökade utgifter och tidigarelagda kostnader för skatt.

I punkt 7.2 anges att ett genomförande av de transaktioner som om-

nämns i eller är en följd av avtalen kan medföra att angivna bolag åsam-

kas ökade utgifter eller tidigarelagda kostnader för skatt. Partema har i en

bilaga till ramavtalet gemensamt identifierat möjliga skatteutgifter

(bilaga 3). I denna bilaga anges följande tänkbara skatteutgifter.

1) Inkomstskatt för ersättning till BKAB för inkomstbortfall,

2) kapitalvinstbeskattning hos Vattenfall om aktier i RAB löses in för

ett högre belopp än anskaffningsvärdet (blir aktuellt vid eventuell ned-

läggning av B2),

3) stämpelskatt för SVKAB:s förvärv av reaktorfastighetema,

4) inkomstskatt om värdet på SVKAB:s ersättning för nyttjanderätten

anses överstiga bolagets anskaffningsvärde (det skattemässiga värdet),

5) kapitalvinstbeskattning hos BKAB om överlåtelsen av reaktorfastig-

hetema kan anses ha skett i utbyte mot nyttjanderätten och fastigheterna

därvid anses avyttrade för ett pris som motsvarar marknadsvärdet av nytt-

janderätten,

6) tidigareläggning av skattekostnader om den nyttjanderätt BKAB

förvärvar från SVKAB inte berättigar till fullt värdeminskningsavdrag,

7) eventuell kapitalvinstbeskattning hos SVKAB när uppskovsbeloppet

avseende aktiebytet skall tas upp som intäkt,

20

8) skatteutgifter för SVKAB, Vattenfall, BKAB och RAB om dispens

från koncembidagsvillkoren inte medges fr.o.m. år 2000,

9) eventuell utgående mervärdesskatt på ersättningarna och på försälj-

ningspriset på inventarier samt en skyldighet att återbetala avdragen in-

gående skatt på om-, till- och nybyggnation,

10) vissa transaktioner enligt avtalen, t.ex. försäljning av kraft till un-

derpris, kan föranleda uttagsbeskattning samt

11) tidigareläggning av kostnader för inkomstskatt hos Vattenfall om

de belopp som Sydkraft betalar utöver självkostnaden för el från RAB

skulle diskonteras till nuvärde.

I punkt 7.3 i ramavtalet anges att om angivna bolag åsamkas ökade ut-

gifter eller tidigarelagda kostnader för skatt enligt bilaga 3 skall staten

kompensera respektive bolag härför. Om angivna bolag åsamkas andra

ökade eller tidigarelagda kostnader för skatt än de som anges i bilagan

skall staten kompensera respektive bolag härför endast om det inte är

möjligt och rimligt för bolaget att undvika, minska eller senarelägga

dessa utgifter eller kostnader och om dessa inte heller rimligtvis kunnat

förutses av någon av parterna.

I punkt 7.4 sägs vidare att krav på ersättning får, om staten inte medger

kravet, framställas inom tre månader efter det att alla möjligheter till dis-

penser uttömts och sedan skatt fastställts i högsta instans.

Skattefrågorna behandlas närmare i kapitel 6 nedan.

Konsekvenser vid stängning av reaktor B2

Om och när reaktor B2 stängs till följd av ett politiskt beslut har SVKAB

rätt, och fram t.o.m. år 2010 skyldighet att öka sin ägarandel i och där-

med sina kraftleveranser från RAB, enligt Avtalets punkt 8 samt bilagor

4-7. Storleken på SVKAB:s ökade ägarandel är beroende av vid vilken

tidpunkt en stängning av B2 sker, och faller över tiden fram till år 2017.

Om stängningen t.ex. sker under de närmaste åren ökar ägarandelen cirka

fyra procentenheter. Om SVKAB utövar sin optionsrätt kommer en

stängning av reaktor B2 att ekonomiskt och leveransmässigt drabba

Vattenfall, i likhet med vad som gällde vid stängningen av Bl. Vattenfall

har enligt Avtalet rätt till ersättning för sin minskade ägarandel i RAB

samt för sin indirekt förlorade andel av produktionskapaciteten i reaktor

B2. Om SVKAB inte utövar sin optionsrätt till ökad ägarandel i RAB,

skall BKAB via SVKAB erhålla ersättning motsvarande värdet av den

minskade produktionskapaciteten i reaktor B2. Storleken av ersättningen

till Vattenfall och i förekommande fall till BKAB skall fastställas med

utgångspunkt från samma grundläggande värderingsprinciper som tilläm-

pats i samband med stängningen av reaktor B1.

Om reaktor B2 direkt eller indirekt stängs genom beslut eller föreskrift

av tillsynsmyndigheterna SKI eller SSI kan detta under vissa speciella

omständigheter enligt avtalets punkt 8.6 samt bilaga 7 anses ha orsakats

av beslutet att stänga reaktor Bl enligt avvecklingslagen. Under sådana

omständigheter skall ersättning lämnas på motsvarande sätt som om re-

aktor B2 stängts till följd av ett politiskt beslut.

Prop. 1999/2000:63

21

Återkallelse av rättsprocesser Prop. 1999/2000:63

Sydkraft och dess dotterbolag har åtagit sig att återkalla samtliga rätts-

processer avseende besluten om stängning av reaktor Bl samt att inte

heller inleda några rättsprocesser avseende stängning av reaktorerna Bl-

B2. Sydkraft skall vidare verka för att dess aktieägare inte inleder några

motsvarande rättsprocesser. Sydkrafts aktieägare PreussenElektra AG

och Statkraft har i brev bekräftat att man inte avser att inleda några såda-

na rättsprocesser om Avtalet träder i kraft.

Villkor för Avtalet

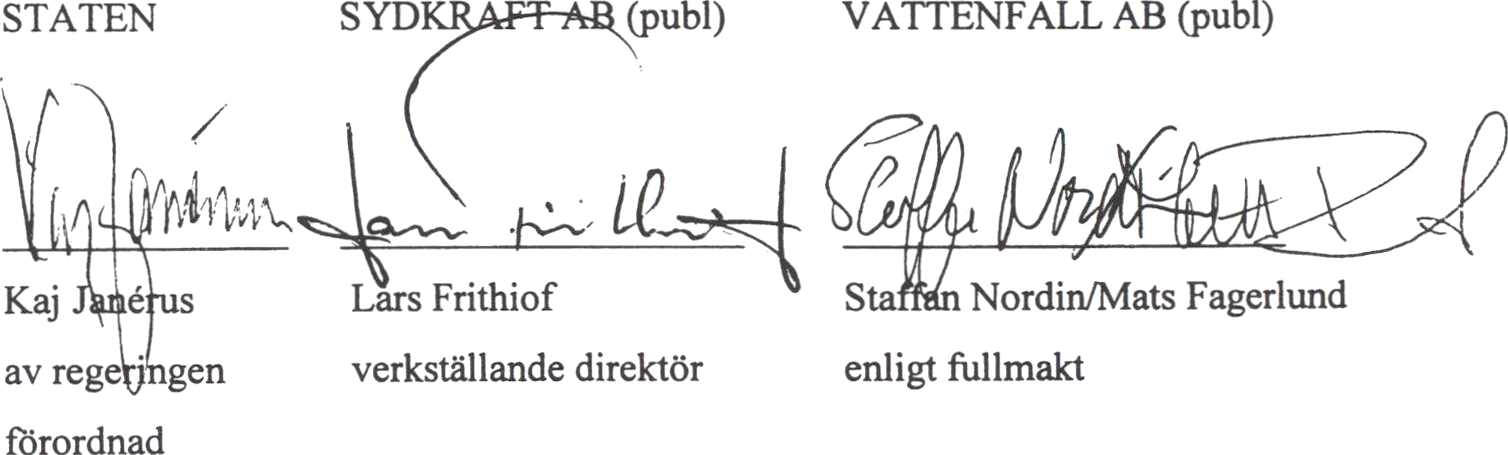

Avtalet förutsätter för sin giltighet bl.a. att det har godkänts av Sydkrafts

styrelse och bolagsstämma samt av Vattenfalls styrelse, vilket har skett.

Vidare förutsätts att ansökan om samtliga tillstånd enligt kämtekniklagen

har lämnats till berörda myndigheter samt att godkännande i berörda

delar har erhållits av bl.a. Malmö tingsrätt enligt avvecklingslagen,

Konkurrensverket enligt konkurrenslagen (1993:20), och att regeringen

för statens del slutgiltigt har godkänt de avtal i vilka staten är part.

Senast fem dagar efter det att samtliga villkor är uppfyllda skall parter-

na bekräfta detta förhållande (Bekräftelsedagen). Inom 30 dagar efter

denna dag skall parternas mellanhavanden på Tillträdesdagen regleras i

enlighet med Avtalet, som om dessa varit i kraft sedan Avräkningsdagen,

som är den 1 december år 1999.

Interimsavtalet

Mellan staten, Vattenfall och Sydkraft träffades den 12 november 1999

ett annat avtal (Interimsavtalet), som syftade till att tillförsäkra Sydkraft

kraftleveranser från Vattenfall, som kompensation för bortfallet från re-

aktor Bl från och med dess stängning till dess att Avtalet trätt i kraft.

Parterna avsåg därigenom undvika att Sydkraft skulle tvingas att vid

Malmö tingsrätt ansöka om förskott av ersättning från staten i enlighet

med avvecklingslagen.

Regeringen godkände för statens del Interimsavtalet genom beslut den

3 december 1999, med stöd av det tidigare erhållna bemyndigandet från

riksdagen (prop. 1997/98:150, bet. 1997/98:FiU27, rskr. 1997/98:317) om

att få träffa och genomföra för staten bindande avtal om ersättning.

Ersättningen till Vattenfall för dessa elleveranser skall enligt Interims-

avtalet regleras på följande sätt. Om Avtalet träder i kraft skall ersätt-

ningen regleras som om Avtalet hade trätt i kraft på Tillträdesdagen.

Sydkraft svarar då för kostnaderna för elleveransema i enlighet med till-

lämpliga bestämmelser i Avtalet.

Skulle Avtalet inte träda i kraft skall staten ersätta Vattenfall för leve-

ranserna enligt Interimsavtalets föreskrifter. Denna ersättning behandlas

då som ett förskott på ersättningen till Sydkraft enligt avvecklingslagen.

Om Avtalet inte trätt i kraft senast den 30 juni år 2000 äger endera parten

säga upp det med 30 dagars uppsägningstid.

22

Prop. 1999/2000:63

När driftstillståndet för en kämkraftsreaktor återkallas enligt avveck-

lingslagen har tillståndshavaren och fastighetsägaren rätt till ersättning av

staten för förlusten. Lagen ger parterna möjlighet överenskomma om

ersättningen. Om parterna inte kan enas i ersättningsfrågan kan den slut-

ligen avgöras genom ett domstolsförfarande liknande expropriationsmål.

I trepartiöverenskommelsen liksom propositionen En uthållig energi-

försörjning förordades att staten skulle förhandla med ägaren till Barse-

bäcksverket om stängning av verkets båda reaktorer samt om ersätt-

ningsfrågan i samband därmed. Förhandlingsvägen förordades främst

därför att den bedömdes snabbare kunna leda till resultat som låg i de be-

rörda parternas gemensamma intresse än en formell tillämpning av av-

vecklingslagen med åtföljande domstolsförfarande.

I efterhand kan konstateras att förhandlingarna inte har medfört att

stängningen av reaktor Bl har kunnat genomföras snabbare. Däremot

innebär det mellan parterna träffade Avtalet rörande ersättningsfrågorna

att dessa kan regleras snabbare i anslutning till stängningen, med minskad

osäkerhet som följd för de berörda. Om parterna inte hade varit överens

om ersättningsfrågorna i samband med stängningen av reaktor Bl, hade

en domstolsprocess rörande ersättningen följt därefter, vilken kunde ha

blivit långvarig. Den osäkerhet rörande ersättningen som hade blivit följ-

den därav kunde ha skadat partema.

En avgörande fråga vid bedömningen av förhandlingsresultatet i ersätt-

ningsfrågan är givetvis om detta är skäligt såväl för staten som för övriga

parter. Som riktmärke för en sådan bedömning skulle ett hypotetiskt re-

sultat av en domstolsprocess i ersättningsfrågan kunna tjäna, med beak-

tande även av det tillkommande värde som ligger i att en domstolsprocess

med åtföljande osäkerhet och kostnader för de inblandade partema har

kunnat undvikas. Det kan dock konstateras att resultatet av en tänkt dom-

stolsprocess inte direkt kan uppskattas och konkretiseras i ekonomiska

termer, utan att man främst har att utgå från bedömningar av de principer

för värdering som finns i tillämpliga lagar.

Till förhandlarens riktlinjer har hört att söka nå en överenskommelse i

ersättningsfrågan som ligger inom ramen för de totala kostnader för sta-

ten som kunde ha blivit resultatet av en domstolsprocess. Enligt regering-

ens bedömning uppfyller Avtalet detta krav.

Ett alternativt sätt att värdera statens ersättning enligt avtalet är att re-

latera det och dess ingående komponenter till riktmärken på marknaden

och marknadsmässiga bedömningar. Några sådana exempel kan här

nämnas.

Genom avtalet erhåller inte Sydkraft direkt ekonomisk ersättning för

förlusten av reaktorn Bl, utan en motsvarande produktionsresurs från

Vattenfall i form av 25,8 procents ägarandel i RAB. Som ersättning för

den överlåtna ägarandelen erhåller Vattenfall dels 2 639 miljoner kronor

av staten, dels årliga kompensationsbelopp om 113 miljoner kronor av

Sydkraft för produktionskostnadsskillnader samt slutligen 74,2 procents

ägarandel i reaktorn B2. Den sammanlagda ersättningen som tillfaller

Vattenfall uppgår till ca 5,7 miljarder kronor, vilket kan uppskattas

motsvara ett värde av 0,80-0,85 kr/kWh för Ringhalsverket. Den bakom-

23

liggande, implicita värderingen av Barsebäcksverket torde vara icke

obetydligt lägre, vilket återspeglas i överenskommelsen om årlig ersätt-

ning från Sydkraft till Vattenfall för produktionskostnadsskillnader.

Dessa värdeuppskattningar kan jämföras med bedömningar av de senast

kända överlåtelserna av andelar i käm-kraftverk som skedde 1997 i

Forsmark, vid vilka köpeskillingarna har uppskattats till 0,93 kr/kWh. De

lägre värderingarna som Avtalet baserats på kan bl.a. ses som en följd av

lägre elpriser och elprisförväntningar.

Avtalet är baserat på bedömningar av bl.a. elpriser samt produktions-

kostnader, produktionsförmåga och investeringsbehov i sex kämkrafts-

reaktorer under perioden fram till år 2017. Det ligger i sakens natur att

sådana bedömningar är komplexa, förenade med osäkerhet och därmed

kan ifrågasättas. Vid alla värderingar av produktionstillgångar måste

dock sådana överväganden göras av berörda parter.

Bedömningar om ökade elpriser på längre sikt är i dagsläget vanliga.

Statens energimyndighet (STEM) har bland andra nyligen givit uttryck

för sådana bedömningar i samband med en rapport till klimatkommittén

(dir. 1998:40).

Bedömningarna av produktionskostnader, produktionsförmåga och in-

vesteringsbehov har skett efter gemensamma analyser av en expertgrupp,

i vilken förhandlaren och företagen varit företrädda. Därmed torde dessa

frågor ha genomlysts och behandlats på ett sakligt och balanserat sätt.

För staten har det varit en viktig principfråga att förhandlingen om

Vattenfalls medverkan i uppgörelsen om ersättning till Sydkraft har förts

på affärsmässiga grunder. Om så inte hade varit fallet, hade Vattenfalls

ställning och därmed statens intressen som ägare till Vattenfall allvarligt

kunnat skadas.

Det har även varit viktigt för staten att Sydkraft har behandlats skäligt,

så att företaget och dess konkurrenssituation inte påverkas. Enligt uppgift

har Sydkraft anlitat en utomstående part för att göra en oberoende be-

dömning av Avtalets inverkan på företaget. Resultatet av denna bedöm-

ning är enligt uppgift att Avtalet inte negativt påverkar företaget.

De ekonomiska ersättningar som staten enligt Avtalet skall lämna till det

av Sydkraft och Vattenfall gemensamt ägda BKAB till följd av stäng-

ningen av reaktor Bl leder till de kostnader för staten under perioden

2000-2017 som framgår av nedanstående tabell.

Med Skuldebrev Bl avses i tabellen det skuldebrev avseende ersättning

för reaktor Bl som Vattenfall förutsätts erhålla som dellikvid för avstådd

ägarandel i RAB och som avräknas från utdelningen till ägaren staten

under åren 2000-2003. Kostnaden för staten består således i att

motsvarande utdelningsbelopp inte inlevereras till staten. Med Singeldrift

B2 avses ersättning för de merkostnader som belastar driften av B2 när

Bl genom avställningen upphör att bidra till täckandet av vissa

gemensamma kostnader. Med Servicedrift Bl avses ersättning för mer-

kostnader för att hålla Bl i ett vänteläge inför slutlig avveckling och

Prop. 1999/2000:63

24

rivning under betydligt längre tid än som skulle varit fallet om reaktorn Prop. 1999/2000:63

ställts av först efter 40 års drift. De olika kostnadskomponentema i

tabellen redovisas närmare under avsnittet 5.2 Innehållet i avtalet mellan

Staten, Sydkraft AB och Vattenfall AB.

Statens ersättningskostnader för avställningen av reaktor Bl till följd

av avtalet (mkr, prisläge december 1999)

|

År |

Skuldebrev Bl |

Singeldrift B2 |

Servicedrift Bl |

|

2000 |

660 |

182 |

248 |

|

2001 |

660 |

208 |

129 |

|

2002 |

660 |

208 |

128 |

|

2003 |

659 |

208 |

117 |

|

2004 |

207 |

82 | |

|

2005 |

216 |

81 | |

|

2006 |

214 |

81 | |

|

2007 |

180 |

80 | |

|

2008 |

178 |

79 | |

|

2009 |

178 |

79 | |

|

2010 |

178 |

78 | |

|

2011 |

179 |

77 | |

|

2012 |

180 |

77 | |

|

2013 |

181 |

73 | |

|

2014 |

182 |

73 | |

|

2015 |

174 |

36 | |

|

2016 |

166 | ||

|

2017 |

83 |

Det bör observeras att de kostnader som redovisas i tabellen enbart avser

ersättningskostnadema för avställningen av reaktor Bl. I det energipoli-

tiska beslutet våren 1997 (prop. 1996/97:84, bet. 1996/97:NU12, rskr.

1996/97:272) angavs att reaktor B2 skulle ställas av senast den 1 juli

2001, under förutsättning bl.a. att bortfallet av elproduktion kan kom-

penseras. Regeringen avser att redovisa denna fråga för riksdagen i

budgetpropositionen för 2001. Vad gäller statens kostnader enligt Avtalet

skulle ett beslut om avställning av reaktor B2 innebära ytterligare ersätt-

ningskostnader för staten i form av avtalad ersättning, som fastställs efter

en förhandling baserad på de utgångspunkter som anges i Avtalet.

Principiellt kommer statens kostnader vid avställning av B2 att omfatta

dels ersättning till Vattenfall för att bolaget avstår ytterligare en ägar-

andel i RAB till Sydkraft samt för värdet av Vattenfalls egen andel i

produktionen från B2, dels en ersättning till SVKAB avseende mer-

kostnader för avställnings- och servicedrift av B2. Samtidigt minskar

dock statens kostnader genom att ersättning för singeldrift av B 2 upphör.

Som redovisas i avsnittet 7 Offentlig-finansiella konsekvenser uppstår

vid en avställning av en reaktor även ett antal skatteeffekter, av vilka

vissa innebär en kostnad för staten i form av bortfallna skatteintäkter som

skulle ha inbetalats vid fortsatt drift. Som framgår av avsnitt 7 beräknas

ett skattebortfall för år 2000 om sammanlagt 210 miljoner kronor, som

följd av stängningen av Bl. Under de antagna förutsättningarna beräknas

det årliga skattebortfallet till ungefär samma belopp under perioden.

25

Skatteeffekter och andra indirekta effekter, som uppstår oavsett om

ersättningsavtal träffas eller inte, är dock svårbedömbara i den meningen

att den slutliga nettoeffekten bl.a. beror på hur stor ersättningsproduktion

som kommer att ske i Sverige, samt hur elpriserna m.m. påverkas av

omställningen av energisystemet.

Prop. 1999/2000:63

26

Prop. 1999/2000:63

Regeringens forslag: Ersättning från staten för inkomstbortfall i sam-

band med kämkraftsavveckling med stöd av lagen (1997:1320) om

kärnkraftens avveckling skall vara skattefri. Avdrag medges inte vare

sig direkt eller i form av värdeminskningsavdrag för utgifter som hän-

för sig till en nedlagd reaktor om utgifterna får anses ha beaktats vid

beräkningen av ersättningen.

Ersättning som betalas för framtida utgifter får tas upp till beskattning

allt eftersom beloppen betalas ut i stället för att det nuvärdesberäknade

beloppet tas upp som intäkt.

Promemorians förslag: Överensstämmer huvudsakligen med rege-

ringens förslag, bortsett från att det inte finns någon bestämmelse om

ersättning för framtida utgifter.

Remissinstanserna: Remissinstanserna har i princip inget att invända

mot förslaget. Industriförbundet anser att de skäl som åberopas i prome-

morian inte har en sådan tyngd att vanliga skatteregler skall överges.

Enligt förbundet kan det likväl finnas skäl att låta ersättningen vara

skattefri om de normala principerna skulle kunna leda till ytterligare kost-

nader för parterna bl.a. på grund av komplexiteten i ärendet. Vattenfall

AB anför att det bör tas in en paragraf efter den föreslagna 2 § varav skall

framgå att partema enligt lagstiftning eller avtal inte skall åsamkas större

utgifter för skatt än vad bolagen skulle ha haft om transaktionerna enligt

lag eller avtal inte hade genomförts. Vattenfall AB anser att det kopplade

området kan medföra att ersättning för framtida utgifter - enligt avtalet

ersättning för singeldrift respektive avvecklings- och servicedrift - skall

tas upp till kapitaliserat belopp den dag ersättningen kan anses känd och

att någon avsättning inte får göras. Riksskatteverket anför att det för

tydlighets skull borde framgå av lagtexten att räntan på ersättningen inte

omfattas av skattefriheten. Vidare förutsätter verket att det av avtalet går

att utläsa vilka utgifter som kan anses omfattas av ersättningen.

Bakgrunden till regeringens förslag: Ett beslut om avveckling av en

kämkraftsreaktor innebär ett stort ingrepp i verksamheten för de företag

som är tillståndshavare och ägare av den avvecklade reaktorn. En stäng-

ning av en reaktor med stöd av lagen (1997:1320) om kärnkraftens av-

veckling (avvecklingslagen) är ett intrång som i princip jämställs med

expropriation. Såsom nämnts i avsnitt 5.1. har ett företag som drabbas av

intrånget rätt till ersättning som beräknas enligt expropriationsrättsliga

principer. I avvecklingslagen anges hur ersättningen skall beräknas och

en hänvisning görs till 4 kap. expropriationslagen (1972:719) varav fram-

går att för en fastighet som exproprieras i sin helhet, skall löseskilling,

enligt huvudregeln, betalas med belopp som motsvarar fastighetens mark-

27

nadsvärde. Marknadsvärdet för en reaktorfastighet kan anses utgöras av

nuvärdet av de sammanlagda kassaflödena som hade kommit företaget

till godo om kämkraftsreaktom producerat kärnenergi under den tid som

motsvarar dess kvarstående ekonomiska livslängd. På de inkomster som

företaget hade haft på grund av reaktordriften hade företaget betalat

inkomstskatt. Företaget hade vid beräkningen av resultatet i inkomst-

slaget näringsverksamhet haft rätt att göra avdrag för de utgifter som hän-

fört sig till driften.

Expropriation är en sådan överlåtelse som omfattas av avyttringsbe-

greppet i 44 kap. 3 § inkomstskattelagen (1999:1229, IL) och 24 § 2

mom. första stycket den upphävda lagen (1947:576) om statlig inkomst-

skatt, (SIL). Ersättning som utgår vid en expropriation är skattepliktig om

den ersätter en skattepliktig inkomst.

Av 31 kap. 5 § IL (2 § andra stycket den upphävda lagen (1990:663)

om ersättningsfonder) framgår att avdrag får göras för belopp som sätts

av till ersättningsfond om skattepliktig ersättning erhållits för inventarier,

byggnader och markanläggningar eller för mark i samband med att en

fastighet har tagits i anspråk genom expropriation eller ett liknande

förfarande. En avsättning till en ersättningsfond innebär inte en definitiv

skattelättnad. När fonden tas i anspråk utgör inte det ianspråktagna

beloppet skattepliktig intäkt. Å andra sidan får den skattskyldige inte

avdrag för den utgift för vilken fonden tagits i anspråk. Vid ianspråk-

tagande för avskrivning gäller i stället att avskrivningsunderlaget minskas

med det ianspråktagna beloppet. En ersättningsfond skall återföras till

beskattning om den inte tagits i anspråk för investeringar och dylikt

senast under det beskattningsår för vilket taxering sker under det tredje

taxeringsåret efter det taxeringsår som avdraget hänför sig till. Skatte-

myndigheten får medge att fonden behålls till och med det beskattningsår

för vilket taxering sker under det sjätte taxeringsåret efter det taxeringsår

som avdraget hänför till. Om avdraget skall återföras skall ett särskilt

tillägg om 30 procent av det återförda beloppet tas upp som intäkt.

Skälen for regeringens förslag: När ersättning bestäms för stängning

av en reaktor på grund av ett avvecklingsbeslut, tas hänsyn till i vilken ut-

sträckning ersättningen kommer att beskattas i ägarens näringsverk-

samhet.

I vår inkomstskattelagstiftning finns inga särskilda regler om skatte-

frihet för expropriations- och liknande ersättningar. Det finns normalt

inte heller skäl att behandla ersättningar av detta slag annorlunda än

andra ersättningar vid skador och liknande oförutsedda händelser. Detta

talar för att en ersättning som betalas ut på grund av att en kämkraftsan-

läggning, eller del av den, stängs på grund av ett avvecklingsbeslut inte

bör behandlas på annorlunda sätt vid beskattningen.

Ett beslut att stänga en kämkraftsreaktor är i flera avseenden en unik

företeelse. En sådan stängning av en kämkraftsreaktor beslutas av rege-

ringen. En stängning innebär ett stort ingrepp för de företag som drabbas.

Att investera i en ny reaktor är för företaget inte möjligt. Företaget har

förvisso möjligheter att sätta av belopp till ersättningsfond. Huruvida en

fond kan tas i anspråk under den angivna tre- eller sexårsperioden är

emellertid ovisst.

Prop. 1999/2000:63

28

Om ersättningen för stängningen beräknats brutto finns det naturligtvis

inte skäl att behandla den förmånligare skattemässigt än andra expropri-

ationsersättningar. Har ersättningen däremot beräknats netto efter in-

komstskatt förhåller det sig annorlunda. Om ersättningen för framtida in-

komstbortfall i sådana fall är skattepliktig för mottagaren blir ersätt-

ningen som staten skall betala i motsvarande utsträckning högre (jfr

punkt 7.2 i avtalet) medan företaget får återbetala skillnadsbeloppet till

staten i form av skatt. Om ersättningen skall tas upp till beskattning inne-

bär det att det kommer att dröja flera år innan det slutliga ersättnings-

beloppet och den slutliga kostnaden för staten kan fastställas. Storleken

på skatten är som nämnts bl.a. beroende av i vilken utsträckning er-

sättningsfonder har kunnat tas i anspråk. Vidare måste staten bevaka att

skatten som inräknats i den utgivna ersättningen faktiskt betalats.

Vid en sammantagen bedömning talar därför det mesta för att en er-

sättning som betalas för att kompensera inkomstbortfallet för att en re-

aktor stängs och som beräknats netto bör vara skattefri och i möjligaste

mån motsvara den slutliga ersättningen från staten. Skattefriheten bör

dock inte omfatta ränta som utgår på den fastställda ersättningen. Riks-

skatteverket anser att det för tydlighets skull bör framgå av lagtexten att

räntan inte är skattefri. Lagtexten i den föreslagna 3 § omfattar bara

ersättning för framtida inkomstbortfall. Enligt regeringens bedömning

kan bestämmelsen inte tolkas så att ränta på ersättningen omfattas av

paragrafen. En sådan bestämmelse som Riksskatteverket föreslår behövs

alltså inte.

Om staten på grund av avtalet är skyldig att kompensera för en

skatteutgift i företaget bör däremot den ersättningen vara skattefri. Som

skatteutgift skall också räknas kostnadsränta vid anstånd enligt 19 kap.

6 § skattebetalningslagen (1997:483). Vattenfall AB har anfört att

bestämmelsen i 4 § om att ersättning för skatt inte skall tas upp som

intäkt kan missförstås. Om ersättningen för stängningen räknats brutto

kan bestämmelsen tolkas så att ersättningen skall vara skattefri till den

del den avser kompensation för skatt. Förslaget i 4 § har förtydligats så

att det klart framgår att skattekompensationen bara är skattefri om er-

sättningen för framtida inkomstbortfall beräknats netto efter skatt.

Om ersättningen beräknas netto efter skatt är det sannolikt att det vid

beräkningen tas hänsyn, förutom till förlorade framtida inkomster, också

till att företaget skulle ha haft rätt till avdrag för utgifter som hänför sig

till den avvecklade reaktorn. Så har också skett i avtalet om stängningen

av Barsebäck. Vid inkomstbeskattningen bör företaget som får ersätt-

ningen i sådana fall inte få göra avdrag för utgifter som hänför sig till den

avvecklade reaktorn om de har beaktats vid beräkningen av ersättningen.

Det gäller såväl direkt avdragsgilla utgifter som sådana som skall dras av

genom värdeminskningsavdrag. Det skattemässiga värdet för inventarier

vilkas värde har beaktats vid beräkningen är sålunda noll. Motsvarande

gäller byggnader och markanläggningar. För kapitaltillgångar vars värde

beaktats vid beräkningen skall omkostnadsbeloppet anses vara noll. Före-

taget som får ersättningen skall varken ta upp eller dra av en kapitalvinst

respektive kapitalförlust. Om lagertillgångar beaktats vid beräkningen av

ersättningen skall lagret anses vara nedskrivet med ett belopp som mot-

svarar det skattemässiga värdet på dessa tillgångar.

Prop. 1999/2000:63

29

Om en tillgång som omfattas av ersättningen däremot avyttras efter Prop. 1999/2000:63

avstängningen blir hela ersättningen på grund av avyttringen skatte-

pliktig. Detta bör dock inte gälla om tillgången som får anses ersatts

överlåts på grund av avtalet. I sådana fall bör överlåtelsen kunna ske utan

skattekonsekvenser.

Riksskatteverket anför att det måste framgå av avtalet vilka utgifter

som omfattas av ersättningen. Det är knappast möjligt att i ett ramavtal ta

in detaljerade uppgifter om bokförda och kvarvarande skattemässiga

värden på olika tillgångar. Regeringen utgår ifrån att det utifrån upp-

rättade avtal inkl, underavtal och räkenskaper går att avgöra vilka till-

gångar som kan anses ha beaktats vid fastställandet av ersättningen.

När det gäller de årliga på förhand bestämda ersättningar som staten

betalar för singeldrift av B2 respektive avvecklingsdrift av B1 gör rege-

ringen följande bedömning. De årligt på förhand bestämda ersättningarna

som staten betalar för singeldrift av B2 respektive avvecklingsdrift av B1

motsvarar vissa konkreta merutgifter. Merutgiftema är avdragsgilla enligt