Prop.

1999/2000:140

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 25 maj 2000

Göran Persson

Mona Sahlin

(N äringsdepartementet)

I propositionen lämnas forslag till inriktning och prioriteringar för kon-

kurrenspolitiken. Konkurrenspolitikens huvuduppgift är att bidra till mo-

dernisering och utveckling av samhället genom effektiva och öppna

marknader. Sådana marknader släpper fram nya idéer, nya företag och

nya människor. Samtidigt motverkas risken för en inflationistisk pris- och

kostnadsutveckling som urholkar välståndet. En väl fungerande konkur-

rens kan på så sätt påtagligt bidra till en fortsatt god sysselsättningsut-

veckling.

Målet om en hållbar samhällsutveckling omfattar både ekologiska, so-

ciala och ekonomiska aspekter. Dessa tre aspekter är ömsesidigt beroende

av varandra och måste vägas samman på ett balanserat sätt för att målet

om en hållbar utveckling skall uppnås. Ytterst handlar det om att tillför-

säkra nuvarande och kommande generationer goda framtidsutsikter och

en god livskvalitet.

Enligt regeringens bedömning finns det skäl att mer än hittills sätta

konsumentperspektivet i fokus i konkurrenspolitiken. Sverige är en del av

EU:s inre marknad, hinder för en gränslös handel skall avlägsnas. De

positiva effekterna av att öppna nya marknader för konkurrens skall så

långt möjligt tas till vara. På nya marknader skall strukturer och regler

stödja en balanserad och väl fungerande konkurrens. Åtgärder för ökad

konkurrens inom enskilda områden genomförs fortlöpande. 1 propositio-

nen lämnas en redogörelse för pågående och planerade åtgärder.

Arbetet för att undanröja hinder för en effektiv konkurrens i gränslan-

det mellan offentlig och privat verksamhet skall drivas vidare.

Staten har det övergripande ansvaret för att det finns verkningsfulla in-

strument för att i en allt mer internationell miljö motverka skadliga kon-

1 Riksdagen 1999/2000. 1 saml. Nr 140

kurrensbegränsningar mellan företag. För att ytterligare effektivisera

konkurrensövervakningen lämnas i propositionen förslag till ändringar i

konkurrenslagstiftningen.

De svenska konkurrensmyndighetema föreslås få nationell behörighet

att tillämpa EG:s konkurrensregler. För att uppfylla kraven i EG:s

tillämpningsföreskrifter på statsstödsområdet föreslås att Kronofogde-

myndigheten i Stockholm skall lämna handräckning vid kommissionens

kontrollbesök hos företag för att efterforska om beslut om godkända stat-

liga stöd efterlevs.

För att öka möjligheterna att upptäcka och undanröja konkurrens-

begränsningar föreslås vidare ett förtydligande tillägg i regeln om fast-

ställande av konkurrensskadeavgift i konkurrenslagen. Tillägget innebär

att det vid fastställande av avgiften skall tas hänsyn till om företaget i

väsentlig mån underlättat utredningen av den egna överträdelsen. Frågan

om vidgade möjligheter till påföljdsmildring för den som träder fram och

avslöjar visst kartellsamarbete skall utredas vidare.

Vidare föreslås ändringar i konkurrenslagen vad gäller samverkan

mellan små företag i vissa branscher nämligen lantbrukskooperation och

taxinäringen. För lantbruket innebär ändringen att en primärförenings

prissättning när föreningen svarar för försäljningen av varor som i någon

mening är inlevererade till föreningen faller utanför förbudet. För taxinä-

ringen föreslås ett nytt undantag för samarbete inom en beställnings-

central som omfattar högst 30 taxibilar.

Lagändringarna föreslås träda i kraft den 1 januari 2001.

Prop. 1999/2000:140

Prop. 1999/2000:140

1 Förslag till riksdagsbeslut.................................................................8

2 Lagtext...............................................................................................9

2.1 Förslag till lag om ändring i konkurrenslagen (1993:20)... 9

2.2 Förslag till lag om ändring i lagen (1994:1845) om

tillämpningen av Europeiska gemenskapernas konkurrens-

och statsstödsregler...........................................................13

2.3 Förslag till lag om ändring i lagen (1970:417) om

marknadsdomstol m.m......................................................16

2.4 Förslag till lag om innebörden av begreppen jordbruks-,

trädgårds- och skogsprodukter i konkurrenslagen

(1993:20).......................................................................... 17

3 Ärendet och dess beredning............................................................23

4 Allmänna utgångspunkter...............................................................25

5 Konkurrensens och konkurrenspolitikens betydelse i det

ekonomiska systemet.......................................................................43

5.1 Den ekonomisk-teoretiska grunden..................................43

5.2 Effekter av en effektiv konkurrens...................................45

5.3 Faktorer av betydelse för konkurrensen...........................48

5.4 Konkurrens och konkurrenskraft......................................50

5.5 Statens roller.....................................................................52

5.5.1 Vårda marknaderna........................................52

5.5.2 Förbättra och skapa marknader......................52

5.5.3 Underlätta för privata konsumenter och andra

avnämare.........................................................53

5.6 Konkurrenspolitik i ett internationellt och historiskt

perspektiv..........................................................................53

5.6.1 Konkurrenspolitikens pionjärer......................54

5.6.2 Den europeiska konkurrenspolitikens rötter... 55

5.6.3 Gemensam och nationell konkurrenspolitik i

Europeiska unionen........................................56

5.6.4 Aktuella utvecklingstendenser........................5 8

5.7 Synen på konkurrenspolitikens roll..................................59

6 Konkurrensproblem på den svenska marknaden.............................61

6.1 Konkurrensen i Sverige i ett internationellt perspektiv.... 61

6.2 Hög koncentration............................................................64

6.2.1 Begreppet koncentration.................................64

6.2.2 Konkurrensen upphäver sig själv...................64

6.2.3 Koncentrationen på den svenska marknaden

och inom viktiga sektorer...............................65

6.2.4 Utvecklingen under 1990-talet.......................67

6.2.5 Koncentrationens effekter..............................68

6.2.6 Genomförda och pågående åtgärder...............69

6.3 Företags utnyttjande av marknadsmakt............................70

6.3.1 Förutsättningar för marknadsmakt.................70

6.3.2 Olika ageranden..............................................71

6.3.3 Dominansmissbruk och annat utnyttjande av

marknadsmakt på olika områden....................73

6.4 Konkurrensbegränsande samordning mellan foretag.......76

6.4.1 Positiv och negativ samverkan.......................76

6.4.2 Avtal och samordnade förfaranden.................77

6.4.3 Konkurrensbegränsande samarbete på olika

områden..........................................................78

6.4.4 Hemliga karteller............................................81

6.5 Marknader som nyligen öppnats för konkurrens..............83

6.5.1 Avreglering, regelreformering,

konkurrensutsättning eller privatisering?.......83

6.5.2 Avvägningen mellan konkurrens och

allmänintresset................................................85

6.5.3 Finansiella tjänster..........................................87

6.5.4 Transporter.....................................................88

6.5.5 Tele.................................................................94

6.5.6 Post.................................................................97

6.5.7 Energi.............................................................98

6.5.8 Läkemedel....................................................101

6.5.9 Sammanfattande bedömning........................102

6.6 Offentliga aktörer............................................................104

6.6.1 Det offentliga som köpare............................104

6.6.2 Det offentliga som säljare.............................108

6.6.3 Offentliga välfardstjänster............................112

6.7 Styrmedel och konkurrens..............................................117

6.7.1 Administrativa styrmedel.............................117

6.7.2 Ekonomiska styrmedel.................................118

6.7.3 Konsumenternas brist på information...........121

6.7.4 Genomförda och pågående åtgärder.............122

6.8 In- och utträdeshinder.....................................................125

6.8.1 Betydelsen av att marknader kan utmanas... 125

6.8.2 Hinder mot tillträde till marknaden..............126

6.8.3 Förekomsten av in- och utträdeshinder

på olika områden..........................................128

6.8.4 Parallellimport..............................................131

7 Konkurrenspolitikens inriktning...................................................134

7.1 Förslagen till riksdagen..................................................134

7.1.1 Inledning.......................................................134

7.1.2 Inriktningen av konkurrenspolitiken............135

7.2 Sambandet mellan konkurrenspolitik och konsument-

politik..............................................................................137

7.3 Förutsättningar för effektiv konkurrens..........................139

7.4 Regelreformering och konkurrensutsättning..................143

7.4.1 Fungerande marknader och konkurrens.......143

7.4.2 Ägande och marknad....................................145

7.4.3 Tillgången till grundläggande funktioner.....147

7.4.4 Konkurrens i offentlig sektor........................149

7.4.5 Konkurrensproblem i gränslandet mellan

offentlig och privat sektor............................151

7.5 Regelverket.....................................................................152

Prop. 1999/2000:140

7.5.1 Konkurrenslagstiftning.................................152

7.5.2 EG-reglemas förhållande till den svenska

lagstiftningen................................................155

7.6 Underlätta tillträdet till marknader.................................157

7.6.1 Byggsektorn..................................................157

7.6.2 Detaljhandeln................................................159

7.6.3 Sotningsväsendet..........................................163

7.7 Statsstöd..........................................................................164

7.8 Konkurrenspolitiken i ett europeiskt och globalt

sammanhang...................................................................168

7.8.1 Nationell eller internationell konkurrens-

politik............................................................168

7.8.2 Behovet av samverkan..................................169

7.8.3 Globalisering och omvärldsberoende...........170

8 Svensk tillämpning av EG:s konkurrensregler för företag............172

8.1 Gällande rätt...................................................................172

8.1.1 EG:s konkurrensrätt......................................172

8.1.2 Materiella regler...........................................173

8.1.3 Tillämpningsregler.......................................174

8.1.4 Icke-ingripandebesked och informella

avgöranden...................................................175

8.1.5 Undantag.......................................................176

8.1.6 Artiklarna 84 och 85.....................................177

8.1.7 En jämförelse mellan de materiella

bestämmelserna i de två regelverken............178

8.1.8 Modemiseringsarbetet inom EU...................178

8.2 Nationell tillämpning av EG:s konkurrensregler för

företag.............................................................................179

8.3 Innebörden av Konkurrensverkets behörighet att tillämpa

EG-reglema....................................................................181

8.3.1 Svensk lag respektive EG-reglema..............182

8.3.2 Begränsningar i den nationella behörigheten

till följd av EG-rättens innehåll....................183

8.3.3 Anmälan, ansökan och klagomål hos

Konkurrensverket.........................................183

8.3.4 Bagatellregler...............................................184

8.3.5 Behörighetsreglernas placering....................185

8.4 Förfaranderegler.............................................................186

8.4.1 Icke-ingripandebesked..................................186

8.4.2 Undantag.......................................................189

8.4.3 Undersökningar m.m....................................191

8.4.4 Åtgärder mot förbjudna

konkurrensbegränsningar.............................193

8.4.5 Rättegångskostnader.....................................195

8.5 Sanktioner.......................................................................196

8.6 Sekretess.........................................................................198

8.7 Skadestånd......................................................................200

8.8 Övriga frågor..................................................................202

8.8.1 V erkställighet...............................................202

8.8.2 Koncentrationskontroll.................................202

Prop. 1999/2000:140

9 Nedsättning av konkurrensskadeavgift.........................................203

9.1 Allmänna utgångspunkter...............................................203

9.2 Fastställande av konkurrensskadeavgift.........................204

10 Kontroll på ort och ställe av statligt stöd......................................207

10.1 Gällande rätt...................................................................207

10.1.1 Rådets förordning (EG) nr 659/1999 av den

22 mars 1999 om tillämpningsföreskrifter för

artikel 93 i EG-fördraget..............................207

10.1.2 Svensk rätt....................................................208

10.2 Förslag till lagstiftning....................................................209

10.3 Det praktiska förfarandet vid kontrollbesök...................212

11 Taxisamverkan..............................................................................213

11.1 Bakgrund........................................................................213

11.1.1 Rättsutvecklingen.........................................213

11.1.2 Förhållandena före omregleringen m.m.......214

11.1.3 Taximarknaden efter omregleringen............214

11.1.4 Beställningscentralen på den omreglerade

taximarknaden..............................................215

11.1.5 Det samhällsekonomiska perspektivet..........216

11.2 Behovet av lagstiftningsåtgärder....................................217

11.3 Undantag från förbudet i 6 § konkurrenslagen för viss

taxisamverkan.................................................................219

11.4 Spärregel mot vissa konkurrensbegränsningar...............222

11.5 Förordning om gruppundantag enligt konkurrenslagen för

viss taxisamverkan..........................................................224

12 Lantbruket.....................................................................................225

12.1 Bakgrund........................................................................225

12.1.1 Bakgrunden till införandet av legalundantaget

för lantbruket................................................225

12.1.2 Förhållandet till EG-rätten............................229

12.1.3 Tidigare utredningar.....................................229

12.1.4 Rättsutvecklingen.........................................230

12.2 Behovet av lagstiftningsåtgärder....................................232

12.3 Regeringens förslag till ändrade regler...........................236

12.4 En primärförenings prissättning när den svarar för

försäljningen till tredje man............................................236

12.5 Föreningens prissättning när en medlem själv säljer direkt

till tredje man..................................................................240

12.6 Skogsprodukter...............................................................240

12.7 Övrigt..............................................................................243

12.7.1 Federativa nivån och förhandlings-

kooperation...................................................243

12.7.2 Det s.k. funktionsskyddet.............................244

12.7.3 Förhållandet till föreningsrätten...................245

12.7.4 Definitionerna av jordbruks-, trädgårds- och

skogsprodukter.............................................245

12.7.5 Missbruk av en dominerande ställning.........246

13 Konsekvenser................................................................................246

Prop. 1999/2000:140

14 Författningskommentar.................................................................248 Prop. 1999/2000:140

14.1 Förslaget till lag om ändring i konkurrenslagen (1993:20)248

14.2 Förslaget till lag om ändring i lagen (1994:1845) om

tillämpningen av Europeiska gemenskapernas konkurrens-

och statsstödsregler.........................................................253

14.3 Förslaget till lag om ändring i 1 § lagen (1970:417) om

marknadsdomstol m.m....................................................259

14.4 Förslaget till lag om innebörden av begreppen jordbruks-,

trädgårds- och skogsprodukter i konkurrenslagen

(1993:20)........................................................................259

Bilagor...................................................................................................260

Utdrag ur protokoll vid regeringssammanträde den 25 maj 2000.........301

Regeringen föreslår att riksdagen

dels antar regeringens förslag till

1. lag om ändring i konkurrenslagen (1993:20),

2. lag om ändring i lagen (1994:1845) om tillämpningen av Europeiska

gemenskapernas konkurrens- och statsstödsregler,

3. lag om ändring i lagen (1970:417) om marknadsdomstol m.m.,

4. lag om innebörden av begreppen jordbruks-, trädgårds- och skogs-

produkter i konkurrenslagen (1993:20)

dels godkänner

5. vad regeringen föreslår om konkurrenspolitikens inriktning

(avsnitt 7.1.2).

Prop. 1999/2000:140

Prop. 1999/2000:140

Härigenom föreskrivs i fråga om konkurrenslagen (1993:20)

dels att 6, 18 b, 18 c och 28 §§ skall ha följande lydelse,

dels att rubriken närmast före 18 a § skall lyda ”Särskilda bestämmel-

ser för vissa former av samarbete mellan små företag”,

dels att det i lagen skall införas tre nya paragrafer, 5, 18 d och 18 e §§,

av följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

5§'

I2§ lagen (1994:1845) om till-

lämpningen av Europeiska gemen-

skapernas konkurrens- och stats-

stödsregler finns bestämmelser om

nationell tillämpning av Euro-

peiska gemenskapernas kon-

kurrensregler.

6§2

Om något annat inte följer av

beslut enligt 8 eller 15 § eller av

13, 17 eller 18 c §, är avtal mellan

företag förbjudna om de har till

syfte att hindra, begränsa eller

snedvrida konkurrensen på mark-

naden på ett märkbart sätt eller om

de ger ett sådant resultat.

Detta gäller särskilt sådana avtal som innebär att

1. inköps- eller försäljningspriser eller andra affärsvillkor direkt eller

indirekt fastställs,

Om något annat inte följer av

beslut enligt 8 eller 15 § eller av

13, 17, 18 c eller 18 e §, är avtal

mellan företag förbjudna om de

har till syfte att hindra, begränsa

eller snedvrida konkurrensen på

marknaden på ett märkbart sätt

eller om de ger ett sådant resultat.

2. produktion, marknader, teknisk utveckling eller investeringar be-

gränsas eller kontrolleras,

3. marknader eller inköpskällor delas upp,

4. olika villkor tillämpas för likvärdiga transaktioner, varigenom vissa

handelspartner far en konkurrensnackdel, eller

5. det ställs som villkor för att ingå ett avtal att den andra parten åtar

sig ytterligare förpliktelser som varken till sin natur eller enligt handels-

bruk har något samband med föremålet för avtalet

1 Tidigare 5 § upphävd genom 1994:1846.

2 Senaste lydelse 1998:648.

18 b §

/ lagen (2000:00) om inne-

börden av begreppen jordbruks-,

trädgårds- och skogsprodukter i

konkurrenslagen (1993:20) finns

särskilda bestämmelser om vad

som i denna lag avses med sådana

varor.

Med jordbruksprodukter avses i

denna lag sådana varor som anges

i bilagan till lagen (1990:615) om

avgifter på vissa jordbruks-

produkter m.m.

Med trädgårdsprodukter avses

sådana varor som anges i den i

tulltaxelagen (1987:1068) intagna

tulltaxan 6-8 kap.

Med skogsprodukter avses så-

dana varor som anges i den i tull-

taxelagen (1987:1068) intagna

tulltaxan 44, 47 och 48 kap.

Prop. 1999/2000:140

18 c §

Förbudet i 6 § gäller inte för sådana avtal inom en primär lantbruks-

förening eller dess dotterföretag som avser samverkan mellan förening-

ens medlemmar om

1. produktion, insamling, förädling, försäljning eller därmed samman-

hängande verksamhet såsom användandet av gemensamma anläggningar,

lagring, beredning, distribution eller marknadsföring i fråga om jord-

bruksprodukter, trädgårdsprodukter eller skogsprodukter, eller

2. inköp av varor eller tjänster för

der 1.

Första stycket gäller dock inte

avtal som har till syfte eller ger till

resultat

1. att en medlems fria rörlighet

på marknaden förhindras eller för-

svåras

a) i fråga om valet av avnämare

eller leverantör,

b) i fråga om möjligheten att

lämna föreningen, eller

c) i annat avseende av mot-

svarande betydelse, eller

2. att försäljningspriser direkt

eller indirekt fastställs på varor

som produceras hos medlemmarna

när

a) försäljningen sker direkt

mellan medlem och tredje man,

eller

b) föreningen svarar för försälj-

ningen och konkurrensen på

marknaden hindras, begränsas

eller snedvrids i väsentlig omfatt-

ning.

sådan verksamhet som avses un-

Första stycket gäller dock inte

avtal som har till syfte eller ger till

resultat

1. att en medlems fria rörlighet

på marknaden förhindras eller för-

svåras

a) i fråga om valet av avnämare

eller leverantör,

b) i fråga om möjligheten att

lämna föreningen, eller

c) i annat avseende av mot-

svarande betydelse, eller

2. att försäljningspriser direkt

eller indirekt fastställs på varor när

försäljningen sker direkt mellan

medlem och tredje man.

10

18 d §

Med taxiföretag avses i denna

lag företag som tillhandahåller

eller utför taxitjänster eller där-

med jämförbara transporttjänster.

Med beställningscentral avses

en gemensam eller fristående

funktion som tar emot beställ-

ningar och fördelar transportupp-

drag mellan taxiföretag. Funktio-

nen kan även utföra sådan verk-

samhet som har samband därmed.

18 e §

Förbudet i 6 § gäller inte för ett

skriftligt avtal mellan taxiföretag

eller mellan en beställningscentral

och taxiföretag om avtalet

1. avser gemensam transport-

verksamhet genom samverkan i en

beställningscentral eller på annat

sätt i syfte att uppnå effektivitets-

vinster eller andra sådana ekono-

miska fördelar,

2. behövs för att tillgodose det

samhälleliga intresset av tillgång

till taxiservice, och

3. omfattar högst 30 taxifordon.

Undantaget enligt första stycket

gäller inte

1. till den del samarbetet avser

förfarande eller villkor som inne-

bär eller omfattar

a) fastställande av gemensamma

priser,

b) uppdelning av marknader,

c) en uppsägningstid för anslutet

taxiföretag som överstiger sex må-

nader från uppsägningstillfället

eller, i fråga om en ekonomisk

förening, villkor att uppsägning

inte får göras förrän tidigast efter

sex månader eller längre tid från

inträdet, eller

d) förbud för anslutet taxiföre-

tag att efter avtalstidens utgång

konkurrera med den gemensamma

transportverksamheten, och

2. till den del det är uppenbart

att syftet med den gemensamma

Prop. 1999/2000:140

11

transportverksamheten eller in- Prop. 1999/2000:140

tresset av tillgång till taxiservice

enligt första stycket 1 och 2 kan

tillgodoses utan att samarbetet

omfattar ett sådant förfarande el-

ler villkor som avses i 1 a—d.

När konkurrensskadeavgift fast-

ställs skall särskild hänsyn tas till

hur allvarlig överträdelsen är och

hur länge den pågått.

28 §

När konkurrensskadeavgift fast-

ställs skall hänsyn tas till

1. hur allvarlig överträdelsen är,

2. hur länge den pågått,

3. om företaget i väsentlig mån

underlättat utredningen av den

egna överträdelsen, och

4. andra försvårande eller för-

mildrande omständigheter av be-

tydelse.

I ringa fall skall ingen avgift påforas.

Denna lag träder i kraft den 1 januari 2001.

12

Härigenom föreskrivs i fråga om lagen (1994:1845) om tillämpningen

av Europeiska gemenskapernas konkurrens- och statsstödsregler

dels att rubrikerna närmast före 2 och 3 §§ skall utgå,

dels att 2 § skall betecknas 2 a §,

dels att den nya 2 a § skall ha följande lydelse,

dels att det i lagen skall införas två nya paragrafer, 2 och 5 a §§, samt

närmast före 2, 2 a och 5 a §§ nya rubriker av följande lydelse,

Nuvarande lydelse Föreslagen lydelse

Nationell tillämpning av Euro-

peiska gemenskapernas kon-

kurrensregler

2§

Konkurrensverket får tillämpa

artiklarna 81 och 82 i Fördraget

om upprättandet av Europeiska

gemenskapen (EG-fördraget) i

enlighet med artiklarna 84 och 85

i EG-fördraget, liksom i enlighet

med rättsakter antagna med stöd

av EG-fördraget. Också Stock-

holms tingsrätt och Marknads-

domstolen är behöriga att tillämpa

artiklarna 81 och 82 i EG-för-

draget.

När artikel 81 eller 82 i EG-för-

draget tillämpas enligt första

stycket tillämpas 3, 9-16, 20-32,

45-56 §§, 57 § första stycket,

59, 60 § första stycket 1, 2, 3 och

5, 61 och 62 §§, 63 § första stycket

1, 2, 4 och 5 samt andra stycket,

64-65 §§ och 69 § konkurrens-

lagen (1993:20). En ansökan om

icke-ingripandebesked enligt 20 §

konkurrenslagen skall dock prövas

endast om avtalet eller förfarandet

har särskild anknytning till Sveri-

ge-

Vid tillämpningen enligt andra

stycket skall hänvisningar till

— 6 § konkurrenslagen avse arti-

Prop. 1999/2000:140

13

Regeringen bestämmer vilken

svensk myndighet som skall vara

behörig vid tillämpningen av Eu-

ropeiska gemenskapernas kon-

kurrensregler.

kel 81.1 i EG-fördraget,

- 8 § konkurrenslagen avse arti-

kel 81.3 i EG-fördraget, och

— 19 § konkurrenslagen avse ar-

tikel 82 i EG-fördraget.

Ett beslut av Konkurrensverket

om att en gruppundantagsförord-

ning som har antagits av Euro-

peiska gemenskapernas kom-

mission inte skall vara tillämplig i

ett visst fall får överklagas hos

Marknadsdomstolen, varvid be-

stämmelserna om handläggning i

lagen (1996:242) om domstols-

ärenden tillämpas.

Befogenheter vid genomförande av

undersökning

2a§

Regeringen bestämmer vilken

svensk myndighet som skall vara

behörig att vidta åtgärder enligt

3 § och begära handräckning en-

ligt 4 §.

Regler om statsstöd

5a§

När Europeiska gemenskaper-

nas kommission har beslutat om

ett kontrollbesök enligt rådets för-

ordning (EG) nr 659/1999 av den

22 mars 1999 om tillämpnings-

föreskrifter för artikel 93 i EG-

fördraget har kommissionen rätt

att få handräckning av kronofog-

demyndigheten för att genomföra

följande åtgärder hos företag:

1. granska räkenskaper och

andra affärshandlingar samt ta

kopior av dessa handlingar, och

2. få tillträde till samtliga loka-

ler och markområden som utnytt-

jas av det berörda företaget.

Frågor om handräckning enligt

denna paragraf prövas av Krono-

fogdemyndigheten i Stockholm.

Prop. 1999/2000:140

14

Kronofogdemyndigheten skall Prop. 1999/2000:140

inte underrätta företaget om en be-

gäran om handräckning innan

verkställighet sker. Därutöver

gäller bestämmelserna i utsök-

ningsbalken om sådan verkställig-

het som avses i 16 kap. 10 § den

balken.

1. Denna lag träder i kraft den 1 januari 2001.

2. Konkurrensskadeavgift far inte påforas for överträdelser eller åsido-

sättanden såvitt avser tid före lagens ikraftträdande.

15

Härigenom föreskrivs att 1 § lagen (1970:417) om marknadsdomstol

m.m. skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

Prop. 1999/2000:140

1 §

Marknadsdomstolen handlägger mål och ärenden enligt

1. konkurrenslagen (1993:20),

2. marknadsföringslagen

(1995:450),

3. lagen (1994:1512) om avtals-

villkor i konsumentförhållanden,

4. lagen (1984:292) om avtals-

villkor mellan näringsidkare,

5. produktsäkerhetslagen

(1988:1604),

6. lagen (1994:615) om in-

gripande mot otillbörligt beteende

avseende offentlig upphandling.

Bestämmelserna i 14, 15 och

16-22 §§ tillämpas inte i mål eller

ärenden enligt konkurrenslagen

(1993:20) eller marknadsförings-

lagen (1995:450). I mål enligt

marknadsföringslagen tillämpas

inte heller 13a§. I stället gäller

vad som föreskrivits i dessa lagar.

2. lagen (1994:1845) om till-

lämpningen av Europeiska gemen-

skapernas konkurrens- och stats-

stödsregler,

3. marknadsföringslagen

(1995:450),

4. lagen (1994:1512) om avtals-

villkor i konsumentförhållanden,

5. lagen (1984:292) om avtals-

villkor mellan näringsidkare,

6. produktsäkerhetslagen

(1988:1604),

7. lagen (1994:615) om in-

gripande mot otillbörligt beteende

avseende offentlig upphandling.

Bestämmelserna i 14, 15 och

16-22 §§ tillämpas inte i mål eller

ärenden enligt konkurrenslagen,

lagen om tillämpningen av Euro-

peiska gemenskapernas konkur-

rens- och statsstödsregler eller

marknadsföringslagen. I mål enligt

marknadsföringslagen tillämpas

inte heller 13a§. I stället gäller

vad som föreskrivs i dessa lagar.

Denna lag träder i kraft den 1 januari 2001.

16

Härigenom föreskrivs följande.

1 § Med jordbruksprodukter avses i konkurrenslagen (1993:20) sådana

varor i Kombinerade nomenklaturen enligt rådets förordning (EEG)

2658/87 av den 23 juli 1987 om tulltaxe- och statistiknomenklaturen och

om Gemensamma tulltaxan som är upptagna i bilagan till denna lag.

Med trädgårdsprodukter avses i nämnda lag sådana varor som är upp-

tagna i kap. 6-8 i Kombinerade nomenklaturen. Med skogsprodukter

avses sådana varor som anges i kap. 44, 47 och 48 i nomenklaturen.

Prop. 1999/2000:140

Denna lag träder i kraft den 1 januari 2001.

17

Bilaga Prop. 1999/2000:140

Varuslag

ur 01.01 Levande hästar

ur 01.02 Levande nötkreatur

ur 01.03 Levande tamsvin

ur 01.04 Levande far

01.05 Levande fjäderfä, nämligen höns av arten Gallus domesticus,

ankor, gäss, kalkoner och pärlhöns

ur 02.01 Kött av nötkreatur, färskt eller kylt

ur 02.02 Kött av nötkreatur, hyst

ur 02.03 Kött av tamsvin, färskt, kylt eller hyst

ur 02.04 Kött av far, färskt, kylt eller fryst

ur 02.05 Kött av häst, färskt, kylt eller fryst

ur 02.06 Andra ätbara delar av nötkreatur, tamsvin, får och häst, fårs-

ka, kylda eller fiysta

ur 02.07 Kött och andra ätbara delar (med undantag av gåslever) av

fjäderfa enligt nr 01.05, färska, kylda eller fiysta

02.09 Svinfett, inte innehållande magert kött, och fjäderfäfett (inte

utsmälta eller på annat sätt extraherade), färska, kylda, fiysta,

saltade, i saltlake torkade eller rökta

ur 02.10 Kött och andra ätbara djurdelar av häst, nötkreatur, tamsvin,

får och fjäderfä (med undantag av gåslever), saltade, torkade

eller rökta; ätbart mjöl av kött eller andra djurdelar

04.01 Mjölk och grädde, inte koncentrerade och inte försatta med

socker eller annat sötningsmedel

04.02 Mjölk och grädde, koncentrerade eller försatta med socker

eller annat sötningsmedel

04.03 Kämmjölk, filmjölk, gräddfil, yoghurt, kefir och annan fer-

menterad eller syrad mjölk och grädde, även koncentrerade,

försatta med socker eller annat sötningsmedel, smaksatta eller

innehållande frukt, bär, nötter eller kakao

04.04 Vassle, även koncentrerad eller försatt med socker eller annat

sötningsmedel; produkter bestående av naturliga mjölkbe-

ståndsdelar, även försatta med socker eller annat sötnings-

medel, inte nämnda eller inbegripna någon annanstans

ur 04.05 Smör och andra fetter och oljor framställda av mjölk

04.06 Ost och ostmassa

ur 04.07 Fjäderfäägg med skal, fårska, konserverade eller kokta

04.08 Fågelägg utan skal samt äggula, färska, torkade, ångkokta

eller kokta i vatten, gjutna, fiysta eller på annat sätt konser-

verade, även försatta med socker eller annat sötningsmedel

ur 07.01 Potatis (med undantag av nyskördad potatis under tiden 6 ju-

ni-5 juli), fårsk eller kyld

ur 07.09 Sockermajs, färsk eller kyld

ur 07.10 Sockermajs (även ångkokt eller kokt i vatten), fryst

ur 07.12 Torkad potatis och sockermajs, hela, i bitar, skivade, krossade

eller pulveriserade, men inte vidare beredda

18

ur 07.13 Torkade, spritade baljväxtffön av sådana slag som används för

livsmedels- eller foderändamål, även skalade eller sönder-

delade

ur 07.14 Maniok- och arrowrot, färska eller torkade, hela eller i bitar

och även i form av pelletar

10.01 Vete samt blandsäd av vete och råg

10.02 Råg

10.03 Kom

10.04 Havre

10.05 Majs

10.07 Sorghum

ur 10.08 Spannmål, annan än bovete, kanarieffö och hirs

11.01 Finmalet mjöl av vete eller av blandsäd av vete och råg

ur 11.02 Finmalet mjöl av annan spannmål än vete, blandsäd av vete

och råg, ris, bovete, kanarieffö och hirs

ur 11.03 Krossgryn, grovt mjöl (inbegripet fingryn) och pelletar av

annan spannmål än ris, bovete, kanarieffö och hirs

ur 11.04 Spannmål, annan än ris, bo vete, kanarieffö och hirs, bearbetad

på annat sätt (t. ex. skalad, valsad, bearbetad till flingor eller

pärlgryn, klippt eller gröpad), groddar av spannmål, hela, val-

sade, bearbetade till flingor eller malda

ur 11.05 Mjöl, flingor, kom och pelletar av potatis

ur 11.06 Mjöl av sago eller av rötter, stam- eller rotknölar enligt nr

07.14

11.07 Malt, även rostat

ur 11.08 Stärkelse

12.01 Sojabönor, även sönderdelade

12.02 Jordnötter, även skalade eller sönderdelade men inte rostade

eller på annat sätt tillagade

12.03 Kopra

12.05 Rapsffön och rybsffön, även sönderdelade

12.06 Solrosffön, även sönderdelade

ur 12.07 Andra oljeväxtffön och oljehaltiga ffukter (med undantag av

ricinus-, hamp- och oiticicaffön samt bokollon), även sönder-

delade

ur 12.08 Mjöl av oljeväxtffön eller oljehaltiga ffukter (med undantag

av mjöl av senaps-, lin-, ricinus-, hamp- och oiticicaffön samt

av bokollon)

ur 12.12 Sockerbetor, färska eller torkade, även malda

ur 12.14 Lusemmjöl och annat grönmjöl, även i form av pelletar

ur 15.01 Ister; annat svinfett och fjäderfäfett, utsmälta, även utpressade

eller extraherade med lösningsmedel

ur 15.02 Fetter av nötkreatur, andra oxdjur, far eller getter, råa eller

utsmälta, även utpressade eller extraherade med lösnings-

medel

15.03 Solarstearin, isterolja, oleostearin, oleomargarin och talgolja,

inte emulgerade, blandade eller på annat sätt beredda

ur 15.04 Fetter och oljor av fisk eller havsdäggdjur samt ffaktioner av

sådana fetter eller oljor, även raffinerade men inte kemiskt

modifierade (med undantag av fiskleverolja)

Prop. 1999/2000:140

19

|

15.06 |

Andra animaliska fetter och oljor samt fraktioner av sådana |

Prop. 1999/2000:140 | |

|

15.07 |

Sojabönolja och fraktioner av denna olja, även raffinerade ' | ||

|

15.08 |

Jordnötsolja och fraktioner av denna olja, även raffinerade | ||

|

15.09 |

Olivolja och fraktioner av denna olja, även raffinerade men | ||

|

15.10 |

Andra oljor erhållna enbart ur oliver samt fraktioner av såda- | ||

|

15.11 |

Palmolja och fraktioner av denna olja, även | ||

|

15.12 |

Solrosolja, safflorolja och bomullsfföolja samt fraktioner av | ||

|

15.13 |

Kokosolja, palmkämolja och babassuolja samt fraktioner av | ||

|

15.14 |

Rapsolja, rybsolja och senapsolja samt fraktioner av dessa | ||

|

ur |

15.15 |

Andra vegetabiliska fetter och feta oljor (med undantag av | |

|

ur |

15.16 |

Animaliska och vegetabiliska fetter och oljor samt fraktioner | |

|

15.17 |

Margarin; ätbara blandningar och bered ningar av animaliska | ||

|

ur |

15.18 |

Animaliska och vegetabiliska fetter och oljor (med undantag | |

|

ur |

16.01 |

Korv (med undantag av gåsleverkorv) och liknande produkter | |

|

ur |

16.02 |

Kött, andra djurdelar och blod, beredda eller konserverade på |

20 |

ur 16.05

17.01

ur 17.02

17.03

ur 17.04

ur 18.06

ur 19.01

19.02

19.03

ur 19.04

ur 19.05

ur 20.04,

ur 20.06

ur 20.05,

ur 20.06

ur 21.02

ur 21.04

21.05

ur 21.06

23.02

23.03

Andra ryggradslösa vattendjur än kräftdjur och blötdjur, be- Prop. 1999/2000:140

redda eller konserverade

Socker från sockerrör eller sockerbetor samt kemiskt ren

sackaros, i fast form

Annat socker, inbegripet kemiskt ren laktos, maltos, glukos

och fruktos, i fast form (med undantag av invertsocker); sirap

och andra sockerlösningar utan tillsats av aromämnen eller

färgämnen (med undantag av invertsocker); sockerkulör

Melass erhållen vid utvinning eller raffinering av socker

Fondantmassor, mandelmassor, pastor och andra liknande

halvfabrikat, inte innehållande kakao, i bulk

Glasspulver, glasspasta (glassmassa), puddingar och liknande

efterrätter samt pulver, flingor, pastor och flytande bered-

ningar endast avsedda för framställning av pudding och annan

liknande efterrätt eller dryck, innehållande kakao

Livsmedelsberedningar av mjöl, stärkelse eller maltextrakt,

som inte innehåller kakaopulver eller innehåller mindre än 50

viktprocent kakaopulver, inte nämnda eller inbegripna någon

annanstans; livsmedelsberedningar av varor enligt nr 04.01-

04.04, som inte innehåller kakaopulver eller innehåller mindre

än 10 viktprocent kakaopulver, inte nämnda eller inbegripna

någon annanstans

Pastaprodukter, såsom spagetti, makaroner, nudlar, lasagne,

gnocchi, ravioli och cannelloni, även kokta, fyllda (med kött

eller andra födoämnen) eller på annat sätt beredda; couscous,

även beredd

Flingor, gryn o. d., framställda av stärkelse

Spannmål, annan än majs, i form av kom, förkokt eller på

annat sätt beredd

Bakverk, även innehållande kakao (med undantag av kex,

småkakor o.d., våfflor och rån (wafers))

Potatis och produkter av ärter och bönor enligt nr 07.13,

beredda eller konserverade på annat sätt än med ättika eller

ättiksyra, fiysta

Potatis och produkter av ärter och bönor enligt nr 07.13,

beredda eller konserverade på annat sätt än med ättika eller

ättiksyra, inte fiysta

Andra encelliga mikroorganismer än jäst, döda (med undantag

av vacciner enligt nr 30.02)

Homogeniserade sammansatta livsmedelsberedningar, inne-

hållande kött (inbegripet andra djurdelar)

Glassvaror, även innehållande kakao

Livsmedelsberedningar, inte nämnda eller inbegripna någon

annanstans (med undantag av konfektyrer)

Kli, fodermjöl och andra återstoder, även i form av pelletar,

erhållna vid siktning, målning eller annan bearbetning av

spannmål eller baljväxter

Återstoder från stärkelseframställning och liknande återstoder,

betmassa, bagass och annat avfall från sockerframställning,

21

23.04

23.05

ur 23.06

23.08

ur 23.09

25.10

ur 28.08

ur 28.09

28.14

ur 28.34

ur 28.35

31.01

-31.05

ur 35.02

35.05

ur 35.07

ur 38.09

ur 38.23

ur 38.24

drav, drank och annat avfall från bryggerier eller brännerier, Prop. 1999/2000:140

även i form av pelletar

Oljekakor och andra fasta återstoder från utvinning av soja-

bönolja, även malda eller i form av pelletar

Oljekakor och andra fasta återstoder från utvinning av jord-

nötsolja, även malda eller i form av pelletar

Oljekakor och andra fasta återstoder (med undantag av man-

delkli) från utvinning av vegetabiliska fetter eller oljor, andra

än de som omfattas av nr 23.04 eller 23.05, även malda eller i

form av pelletar

Vegetabiliska ämnen och vegetabiliskt avfall samt vegeta-

biliska återstoder och biprodukter av sådana slag som används

vid utfodring av djur, inte nämnda eller inbegripa någon an-

nanstans, även i form av pelletar

Beredningar av sådana slag som används vid utfodring av djur

(med undantag av hundbröd samt sådana vitamin- och mine-

ralfodermedel som inte innehåller torrmjölk)

Naturliga kalciumfosfater, naturliga aluminiumkalciumfos-

fater och fosfatkrita

Salpetersyra

Fosforpentoxid och ortofosforsyra

Ammoniak, vattenfri eller i vattenlösning

Kalium-, kalcium- och magnesiumnitrat

Kalium- eller kalciumpolyfosfater (inbegripet meta- och py-

rofosfater), kaliumortofosfater och kalciumhydrogenortofosfat

(dikalciumfosfat)

Gödselmedel

Äggalbumin

Dextrin och annan modifierad stärkelse (t.ex. förklistrad eller

förestrad stärkelse); lim och klister på basis av stärkelse, dex-

trin eller annan modifierad stärkelse

Enzympreparat innehållande födoämnen

Beredda glätt- och appreturmedel av sådana slag som används

inom textil-, pappers- eller läderindustrin eller inom liknande

industrier, på basis av stärkelse eller stärkelseprodukter (med

undantag av varor i detaljhandelsförpackningar vägande per

styck högst 1 kg netto)

Tekniska enbasiska fettsyror (med undantag av olein, linolje-

fettsyra och andra fettsyror med ett jodtal av minst 170, ri-

cinoljefettsyra, dehydratiserad ricinoljefettsyra, högraffinerad

tallfettsyra och ullfettsyra); sura oljor från raffinering

Beredda bindemedel för gjutformar eller gjutkärnor på basis

av stärkelse eller stärkelseprodukter

22

För att åstadkomma en uthållig sysselsättningstillväxt krävs en väl funge-

rande konkurrens och effektiva marknader. I 1999 års ekonomiska vår-

proposition aviserade regeringen mot den bakgrunden sin avsikt att åter-

komma med förslag på det konkurrenspolitiska området. Som ett led i det

arbetet uppdrog regeringen den 23 juni 1999 åt Konkurrensverket att

närmare kartlägga och analysera hur konkurrensförhållandena utvecklats

på den svenska marknaden under 1990-talet. Analysen skulle beakta de

förändringar som skett såsom Sveriges medlemskap i EU, ett skärpt kon-

kurrensrättsligt regelsystem och ny lagstiftning om offentlig upphandling.

Regeringen uppdrog vidare samma dag åt Statskontoret att kartlägga och

analysera konkurrensutsatt verksamhet i den statliga sektorn. Konkur-

rensverket presenterade i januari 2000 sina slutsatser och förslag i rap-

porten Konkurrensen i Sverige under 90-talet - problem och förslag

(2000:1). Statskontoret presenterade slutligt i april 2000 sina slutsatser

och förslag i rapporten Staten som kommersiell aktör - omfattning och

konkurrenseffekter (2000:16). En hearing om konkurrenspolitiken hölls

av Näringsdepartementet den 16-17 mars 2000.

I departementspromemorian Små företag och konkurrenslagen

Ds 1998:72 behandlades frågan om huruvida erfarenheterna av konkur-

renslagens tillämpning på olika former av småföretagssamarbete borde

föranleda lagstiftningsåtgärder. I promemorian föreslogs beträffande

taxibranschen att regeringen skulle utfärda ett gruppundantag för taxi för

de fall där beställningscentralen har en marknadsandel på högst 35 pro-

cent av den relevanta marknaden. Förslaget remissbehandlades.

Riksdagens Näringsutskott uttalade våren 1999 att det var angeläget att

taxibranschen så snabbt som möjligt kan få besked om vilka regler som

skall gälla för branschen. Utskottet förutsatte att regeringen behandlade

frågan om konkurrenslagen och samverkan inom taxibanschen med

skyndsamhet samt att regeringen presenterade ett förslag till lösning se-

nast under hösten 1999.

Under frågans vidare beredning har Näringsdepartementet utarbetat en

ny promemoria med förslag till ändring i konkurrenslagen (nedan kallad

promemorian). En sammanfattning av promemorian finns i bilaga 1.

Promemorians lagförslag finns i bilaga 2. Promemorian har remissbe-

handlats och en förteckning över remissinstanserna finns i bilaga 3. Re-

missyttrandena finns tillgängliga i Näringsdepartementet

(dnr N/2000/29/NL).

Regeringen beslutade den 6 april 2000 att inhämta Lagrådets yttrande

över de lagförslag som finns i bilaga 4. Lagrådet har lämnat förslagen

utan erinran. Lagrådets yttrande finns i bilaga 5.

Prop. 1999/2000:140

23

Prop. 1999/2000:140

Regeringen beslöt den 27 augusti 1998 att bemyndiga chefen för Nä-

ringsdepartementet att tillkalla en särskild utredare med uppdrag att ana-

lysera de rättsliga förutsättningarna för införande av möjlighet till natio-

nell tillämpning av artiklarna 85.1 och 86 (numera artiklarna 81.1 och 82)

i EG-fördraget hos svensk konkurrensmyndighet och domstol vid därtill

knuten prövning (dir 1998:67). Utredaren skulle i förekommande fall

lägga fram förslag till de lagstiftningsåtgärder som behövs för en effektiv

sådan tillämpning.

Utredningen antog namnet Utredningen om nationell tillämpning av

EG:s konkurrensregler för företag. Utredningen redovisade i januari 2000

det nämnda uppdraget genom betänkandet Svensk tillämpning av EG:s

konkurrensregler (SOU 2000:4). En sammanfattning av utredningens

betänkande finns i bilaga 6. Utredningens lagförslag finns i bilaga 7.

Betänkandet har remissbehandlats. En förteckning över remissinstanserna

finns i bilaga 8. De skriftliga remissyttrandena finns tillgängliga i Nä-

ringsdepartementet (dnr N2000/353/NL).

Konkurrensverket fick 1999 i uppdrag att analysera hur konkurrensen

utvecklats på de svenska marknaderna under 1990-talet. Verket presente-

rade därefter sin rapport Konkurrensen i Sverige under 90-talet, Kon-

kurrensverkets rapportserie 2000:1. Rapporten innehåller förutom en

analys även ett stort antal förslag.

Ett av förslagen var att det införs en uttrycklig bestämmelse i konkur-

renslagen om att det vid fastställandet av konkurrensskadeavgift kan be-

aktas att ett företag lämnat Konkurrensverket information om överträdel-

sen eller i övrigt medverkat vid utredningen av densamma. Under frågans

vidare beredning har Näringsdepartementet i det avseendet utarbetat en

promemoria med förslag till ändring i konkurrenslagen (nedan kallad

promemorian). En sammanfattning av promemorian finns i bilaga 9.

Lagförslaget i promemorian finns i bilaga 10. Promemorian har remiss-

behandlats och varit föremål för remissmöte (s.k. hearing) den 16-17

mars 2000, som huvudsakligen gällt Konkurrensverkets rapport. De

skriftliga remissyttrandena finns tillgängliga i Näringsdepartementet

(dnrN/2000/1172/NL).

I Näringsdepartementet har upprättats departementspromemorian

Kontroll på ort och ställe av statligt stöd (Ds 2000:16). Promemorian var

föranledd av att det inom Europeiska unionen har beslutats om en förord-

ning om tillämpningsföreskrifter för artikel 88 (f.d. artikel 93) i EG-

fördraget (Rådets förordning (EG) nr 659/1999 av den 22 mars 1999 om

tillämpningsföreskrifter för artikel 93 i EG-fördraget). Promemorians

lagförslag finns i bilaga 11. Promemorian sändes ut på remiss till ett antal

remissinstanser som bereddes tillfälle att lämna synpunkter på förslaget

vid ett remissmöte den 31 mars 2000 eller inkomma med skriftligt yttran-

de senast samma dag. En förteckning över remissinstanserna finns i bila-

ga 12. Remissyttrandena och ett protokoll från remissmötet finns till-

gängliga i Näringsdepartementet (dnr N2000/2223/NL). Samråd har även

skett med tjänstemän vid kommissionen.

24

Regeringen beslutade den 19 april 2000 att inhämta Lagrådets yttrande

över de lagförslag som finns i bilaga 13. Lagrådet har lämnat förslagen

utan erinran. Lagrådets yttrande finns i bilaga 14.

I departementspromemorian Små företag och konkurrenslagen

Ds 1998:72 föreslogs även vissa ändringar i det s.k. legalundantaget för

lantbruket. Förslaget remissbehandlades.

Riksdagens Näringsutskott uttalade våren 1999 att det var angeläget att

regeringen även behandlade frågan om konkurrenslagen och lantbruket

med skyndsamhet.

Under frågans vidare beredning har Näringsdepartementet utarbetat en

ny promemoria med förslag till bl.a. ändring i konkurrenslagen (nedan

kallad promemorian). Promemorians lagförslag finns i bilaga 15. Pro-

memorian har remissbehandlats och en förteckning över remissinstanser-

na finns i bilaga 16. Remissyttrandena finns tillgängliga i Näringsdepar-

tementet (dnr N/2000/775/NL).

Regeringen beslutade den 4 maj 2000 att inhämta Lagrådets yttrande

över de lagförslag som finns i bilaga 17. Lagrådet har lämnat förslagen

utan erinran. Lagrådets yttrande finns i bilaga 18.

Prop. 1999/2000:140

Statens uppgift är att aktivt bidra till moderniseringen av samhället i

samklang med det övergripande målet om en hållbar utveckling. Teknis-

ka och organisatoriska förändringar skapar nya förutsättningar för all

ekonomisk verksamhet. Informationsteknologins utveckling är ett exem-

pel, internationaliseringen av marknaderna ett annat. Regering och riks-

dag skall jämna vägen för det nya genom att anpassa lagar, infrastruktur,

utbildning, regler för arbetsmarknaden och inte minst regler för konkur-

rens mellan företag och produkter. Omreglering och öppnande av mark-

nader släpper fram nya idéer, nya företag och inte minst nya människor.

Dessutom skall staten säkerställa öppenhet gentemot andra länder.

Konkurrenspolitik är ett medel för att främja öppenhet i samhället. I ett

modernt samhälle är informationen fri, alla har lika förutsättningar och

den bästa kompetensen används. Det innebär också att orationella hierar-

kier, diskriminering och fåtalsmakt måste motverkas.

Regeringen vill motverka monopol som begränsar möjligheten för hus-

hållen att välja leverantör eller teknik. Syftet är att skapa konkurrens

mellan företag och mellan olika tekniker samtidigt som man vill värna

tillgängligheten i hela landet. Konsumenter av telefoni, el och bussresor

kan nu se effekterna av en skärpt konkurrens genom lägre priser. Men

konkurrens är viktig för konsumenterna mer än vad gäller priset. Stärkt

25

konsumentmakt genom ökad konkurrens och ökad information till kon-

sumenterna ökar trycket på foretagen. Den omställning som konkurrens

tvingar fram innebär inte sällan initialt negativa effekter för berörda fö-

retag och löntagare och även ibland för konsumenter. Långsiktigt gynnar

effektivare marknader en jämnare fördelning av vinster och inte minst av

löner mellan olika grupper. En effektiv konkurrens motverkar monopol-

vinster och väsentligt högre ersättningar till företagsledare och anställda

än i andra sektorer.

Marknadens effektivitet skapar ett underlag för välfärden och fördel-

ningen. Nationens välstånd bestäms både av hur mycket vi producerar

och förhållandet mellan export- och importpriser. En sänkt prisnivå ger

möjlighet till ett större utbud av varor och tjänster till rimliga priser, vil-

ket gynnar konsumenterna. För att kunna sänka den svenska prisnivån

relativt omvärlden behövs en ökad konkurrens på produktmarknadema.

Konkurrensen har påtagliga välfardseffekter för konsumenter som har

låga inkomster, eftersom den ger möjlighet till ett större utbud av varor

och tjänster till ett rimligt pris. Detta ger också fler konsumenter ett rika-

re utbud av varor och tjänster att välja mellan. Omvänt innebär konkur-

rensbegränsning ett gynnande av ägare, företagsledningar och löntagare

inom de berörda sektorerna på bekostnad av företag och löntagare i andra

sektorer samt inte minst konsumenterna.

Ineffektiva marknader bidrar till en pris- och lönespiral och till en

mindre effektiv ekonomi och därmed lägre tillväxttakt. Regeringen har

lagt förslag som syftar till att underlätta en lönebildning för full syssel-

sättning, som nu behandlas i riksdagen. Ökad konkurrens ger höjd pro-

duktivitet som i sin tur är en förutsättning för ökade reallöner. Konkur-

renspolitiken underlättar därmed också för stabiliseringspolitiken.

De som sluter sig samman i karteller mot konsumenterna ställer sig i

vägen för rationella lösningar, låga priser, nya företag och nya idéer. Den

ekonomiska politiken måste utformas med hänsyn till att monopol och

andra dominerande ekonomiska krafter ofta har starkt intresse av att på-

verka det offentliga beslutsfattandet. De många konsumenterna har var

för sig inte samma ekonomiska styrka eller möjligheter att påverka opini-

on och beslutsfattande. Här finns en viktig demokratisk obalans.

Regeringens näringspolitik står för öppenhet och förändring. Regering-

en accepterar inte karteller och monopol utan syftar med denna proposi-

tion till att på flera områden bryta upp sammanslutningar mot konsu-

menterna. Det är också viktigt att se till de mindre företagen och de ännu

inte startade företagen, som missgynnas av konkurrensbegränsande sam-

manslutningar. Konkurrenspolitiken måste stärkas så att den ökar upp-

täcktsrisken och därmed sänker vinsten av försök att bilda karteller mot

konsumenterna.

Välfärdstjänstema finansieras via den offentliga sektorn enligt den ge-

nerella välfärdsstatens principer. Utgångspunkten är att alla skall ha till-

gång till skola, vård och omsorg utan betydande egenfinansiering i sam-

band med konsumtionen.

Prop. 1999/2000:140

26

Prop. 1999/2000:140

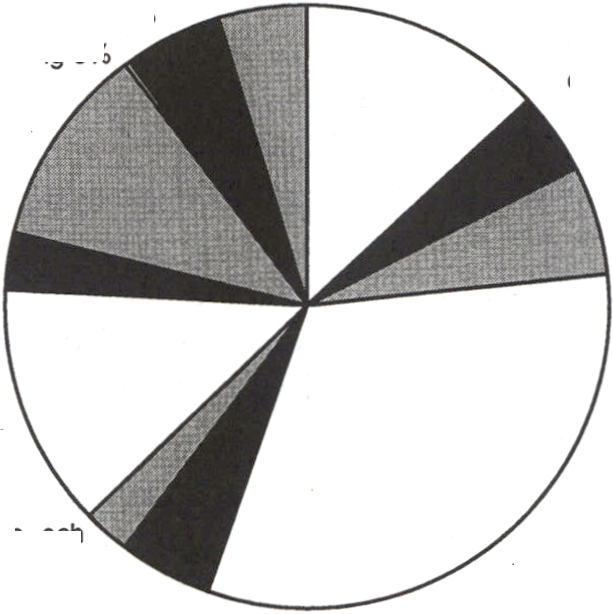

Diverse varor och

Restauranger tjänster 5%

och logi 5%

Utbildning 0%

Transport 13%

Rekreation och

kultur 11%

Post och tele-

kommunikationer

3%

Livsmedel och

alkoholfria drycker

13%

Hälso- och

sjukvård

3%

Boende 32%

Kläder och skor

6%

Alkoholhaltiga

drycker och tobak

4%

Inventarier och

hushållsvaror

5%

Figur 4.1. Olika varu- och tjänstegruppers andelar av konsumentprisindex år 2000.

Källa: Statistiska centralbyrån

Den samlade bilden av många undersökningar som har genomförts är att

Sverige under en längre tid har haft en alltför svag ekonomisk utveckling

och att jämförelser med andra utvecklade industriländer i viktiga avseen-

den faller ut till Sveriges nackdel. Även om Sveriges ekonomiska läge för

närvarande präglas av återhämtning och ter sig mycket ljust ger bilden

med det längre perspektivet anledning till oro och manar till fortsatta åt-

gärder for uthållig tillväxt och ett växande välstånd.

Varje beskrivning av Sveriges ekonomiska utveckling och vår ställning

i förhållande till omvärlden är beroende av vilka mått man använder, vil-

ken tidsperiod som avses och vem man jämför med. Långtidsutredningen

1999/2000 (SOU 2000:7) har valt år 1970 som utgångspunkten for sin

beskrivning av Sveriges BNP-tillväxt. Under perioden 1970—1998 ökade

den reala bruttonationalprodukten per person i Sverige med ca 47 pro-

cent, mot 66 procent i USA och 76 procent i EU. De två perioder då till-

växten var påtagligt sämre än i andra länder var under mitten av 1970-

talet och under den djupa lågkonjunkturen i början av 1990-talet. De år

då tillväxten var högre i Sverige har inte fullt ut kompenserat för de sva-

ga åren. Detta har lett till att Sverige har fallit från en fjärde plats i

OECD:s ”välfärdsliga” år 1970 till en sextonde plats år 1998, eller från

andra till delad nionde plats bland EU-ländema.

BNP är inte något invändningsfritt mått på välståndet i ett land. Lång-

tidsutredningen redovisar som ett komplement också utvecklingen av

bruttonationalinkomsten, BNI. Mellan åren 1970 och 1998 har BNI per

27

person ökat med 31 procent, dvs. inkomsterna i Sverige har under perio-

den ökat betydligt långsammare än produktionen. Långtidsutredningen

gör bedömningen att också BNI-utvecklingen har varit svagare i Sverige

än i andra länder, främst mot bakgrund av att exportprisernas utveckling i

förhållande till importprisema har varit svagare i vårt land än i omvärl-

den.

Även om ekonomisk tillväxt har uppenbara begränsningar som mått på

allmän livskvalitet är det oundvikligt att produktionens och inkomsternas

utveckling har stor betydelse, inte bara för hushållens konsumtionsmöj-

ligheter utan också för våra möjligheter att slå vakt om de grundläggande

välfärdssystemen.

Den ekonomiska tillväxten bestäms av dels insatsen av arbete och ka-

pital i produktionen, dels hur effektivt dessa resurser används, dvs. pro-

duktiviteten. Antalet arbetade timmar i Sverige var 1998 drygt en procent

lägre än 1970. Under 1970-talet skedde en minskning av insatsen av ar-

bete, bl.a. till följd av minskad genomsnittlig arbetstid och ökade möjlig-

heter till ledighet. Under 1980-talet ökade åter antalet arbetade timmar.

En starkt bidragande orsak var den ökade sysselsättningsgraden under

1970- och 1980-talen till en högsta nivå år 1989 på 82 procent av det

totala antalet personer i arbetsför ålder. Konjunkturnedgången under den

tidigare delen av 1990-talet ledde till att antalet arbetade timmar åter

minskade. Däremot har konjunkturuppgången under senare delen av

1990-talet inte medfört en motsvarande uppgång i insatsen av arbete i

produktionen.

Kapitalstockens utveckling har också betydelse för hur produktionen

utvecklas. Tillgängliga uppgifter pekar på att realkapitalstocken per sys-

selsatt sedan slutet av 1950-talet har utvecklats sämre i Sverige än i andra

länder. Bruttoinvesteringarna som andel av BNP har under perioden

1970-1998 haft en negativ utveckling i såväl Sverige som EU medan

motsvarande andel i USA efter en uppgång under 1990-talet åter nått

samma nivå som år 1970. Långtidsutredningens slutsats är att den sämre

utvecklingen för realkapitalstocken per sysselsatt i Sverige jämfört med

många andra OECD-länder kan vara en bidragande orsak till den lägre

tillväxten i vårt land.

Den tredje faktorn som bestämmer den ekonomiska tillväxten är pro-

duktivitetsutvecklingen. Under 1970- och 1980-talen var produktivitets-

utvecklingen i Sverige högre än i USA men lägre jämfört med EU-

ländema. Under 1990-talet förbättrades produktivitetsutvecklingen för

Sveriges del och var betydligt starkare än i de flesta andra länder.

Att helt hänföra Sveriges över en längre period relativt svaga tillväxt

till någon enskild faktor är inte möjligt. Olika förhållanden har lyfts fram

i den ekonomiska debatten men uppfattningarna skiljer sig åt när det

gäller vilken betydelse de har haft. En förklaring som väger tungt är

bristande konkurrens inom många delar av ekonomin. Det beror delvis på

att en betydande del av produktionen har skett inom den offentliga sek-

torn, men också på att konkurrensen har varit begränsad inom många

delar av det privata näringslivet. Bristen på konkurrens har också speglats

i att prisnivån i Sverige under lång tid legat betydligt över priserna i de

flesta andra EU-länder.

Prop. 1999/2000:140

28

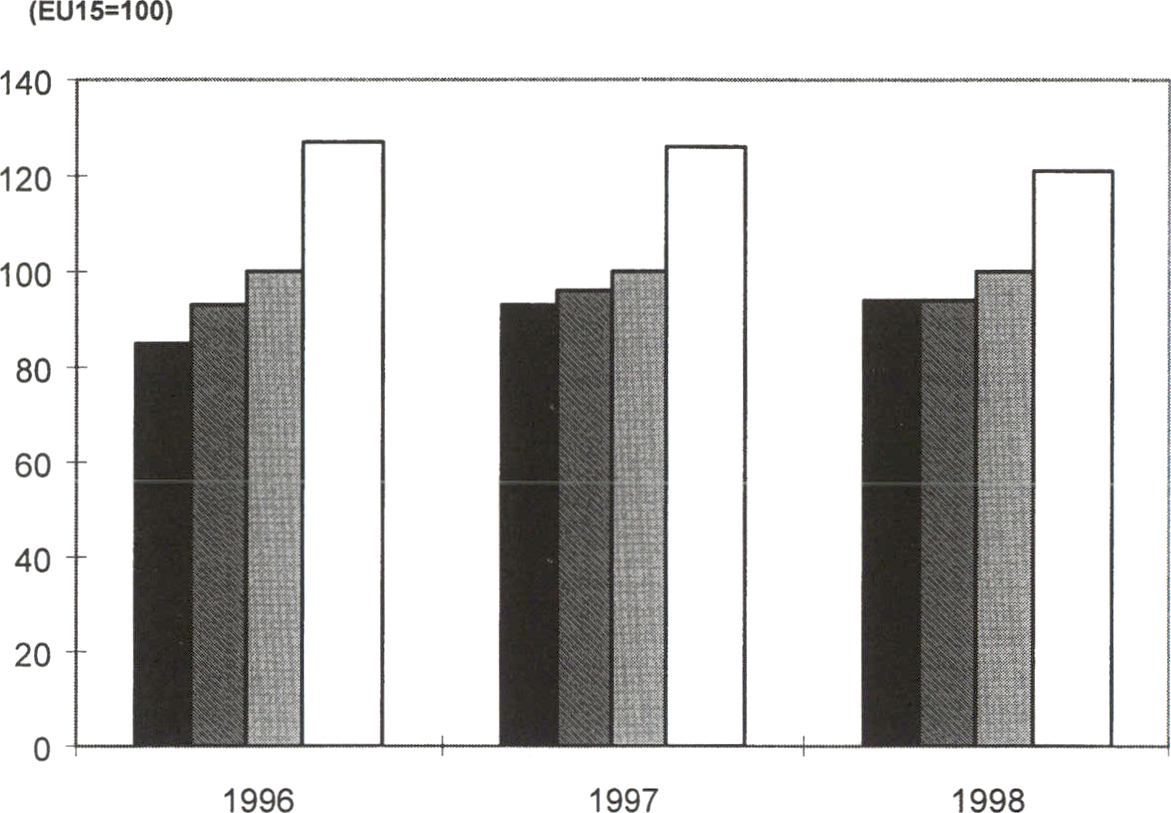

Enligt en analys som Statistiska centralbyrån genomfort på uppdrag av Prop. 1999/2000:140

regeringen låg den svenska prisnivån under senare delen av år 1999 21

procent över EU-genomsnittet, vilket innebar en relativ förbättring i för-

hållande till början av 1990-talet då differensen till Sveriges nackdel

uppgick till närmare 50 procent. I rapporten Benchmarking av närings-

politiken (Ds 2000:12) konstateras att Sverige tillsammans med Danmark

år 1998 hade den högsta köpkraftskorrigerade prisnivån för privat kon-

sumtion bland EU-ländema. Figur 4.2 visar prisnivån i Sverige jämfört

med Förenta Staterna, OECD-ländema och EU åren 1996 till 1998.

Index

■ Förenta Staterna

BOECD29

□ EU15

□ Sverige

Figur 4.2. Prisnivåindex for Sverige, EU, OECD och Förenta Staterna åren 1996 till 1998.

Källa: Statistiska centralbyrån och OECD

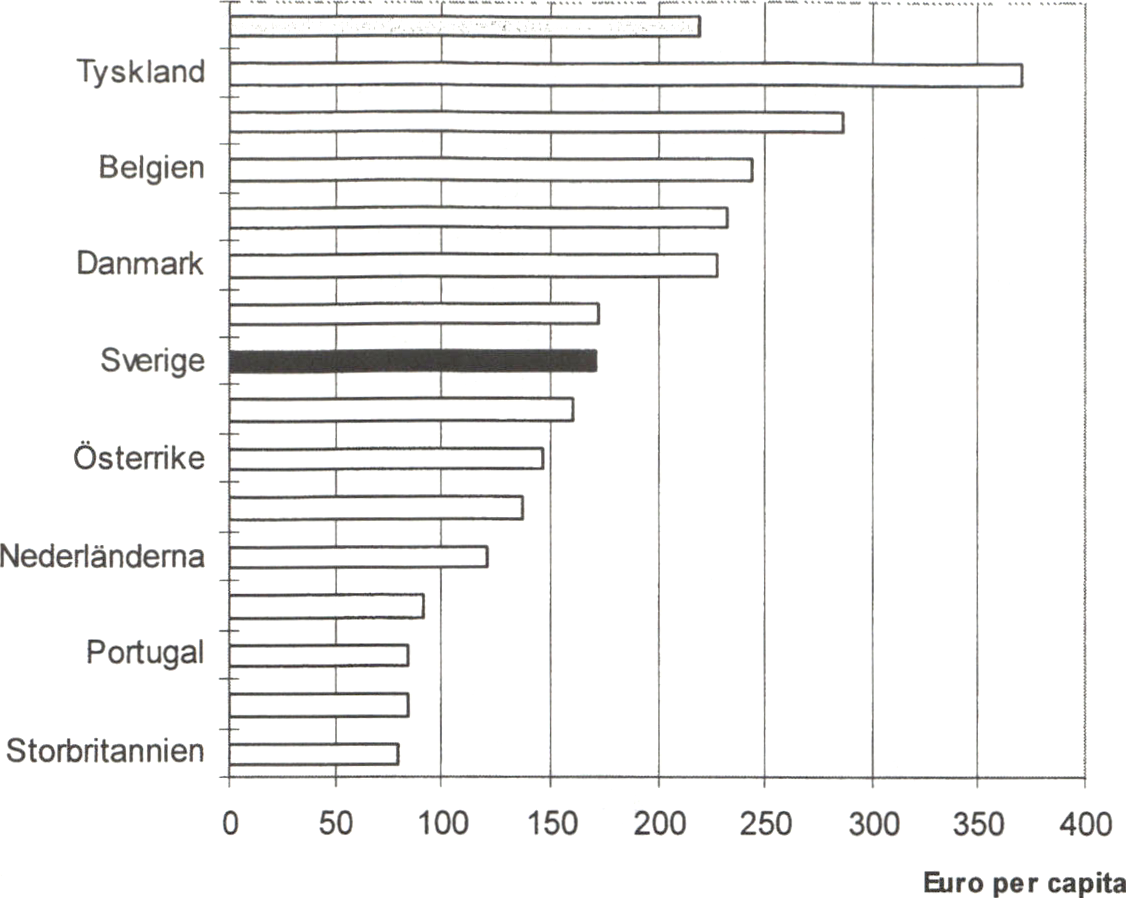

Benchmarkingrapporten redovisar också två andra indikatorer på hur

väl marknader och konkurrens fungerar i Sverige. När det gäller statligt

stöd placerar sig Sverige i mitten bland EU-ländema (figur 4.3). Det

finns dock skäl att utesluta transportstödet från jämförelsen på grund av

att speciella förhållanden på detta område försvårar rättvisande jämförel-

ser. När jämförelsen begränsas till att avse statligt stöd till tillverk-

ningsindustrin är Sverige näst efter Storbritannien det EU-land som har

den lägsta nivån på statsstödet. Den tredje indikatorn anger andelen sys-

selsatta i privat sektor och syftar till att belysa omfattningen av den kon-

kurrensutsatta delen av ekonomin. Bland EU-ländema har Sverige den

minsta privata sektom med detta mått mätt.

29

Figur 4.3 Statligt stöd per capita i Europeiska unionen. Ärliga genomsnitt under perioden

1995 till 1997 i 1996 års priser. Totalt statligt stöd, exklusive till jordbruk och sjöfart.

Källa: EU-kommissionen

Prop. 1999/2000:140

BNP-tillväxten har ibland setts som ett hot mot miljön och människors

intresse av en ekologiskt hållbar utveckling. Långtidsutredningen redovi-

sar olika forskningsresultat rörande de komplicerade sambanden mellan

tillväxt och miljö. Även om kunskapen om dessa samband fortfarande är

begränsad tyder internationella studier på att en tillväxt upp till en viss

nivå ökar de miljöskadliga effekterna. Därefter minskar utsläppen med

stigande BNP per person. Mätningar av olika miljörelaterade faktorers

utveckling i Sverige visar i flera fall en vändpunkt omkring år 1970. Efter

denna tidpunkt fortsätter BNP per person att stiga samtidigt som vissa

utsläpp och s.k. undvikandekostnader sjunker. Av Långtidsutredningen

framgår att vissa miljöproblem tycks ha ett entydigt samband med ökad

BNP per person. En jämförelse mellan olika länder visar att det finns ett

tydligt samband mellan inkomstnivå per person och koldioxidutsläpp, där

i-ländema har betydligt högre utsläpp än u-ländema.

Långtidsutredningens slutsats är att det inte finns något tydligt sam-

band mellan ekonomisk tillväxt och miljöpåverkan. I takt med att in-

komsten stiger skapas på sikt resurser för att utveckla ny och miljövänli-

gare teknik. Vidare ökar ofta efterfrågan på en god miljö vid ökade in-

komster. I ett kortare perspektiv kan däremot ökade miljökrav utgöra

restriktioner på den ekonomiska tillväxten. Ekonomisk tillväxt bidrar inte

heller automatiskt till en god miljö. Långtidsutredningen pekar också på

att även de ekonomiska och sociala aspekterna bör omfattas för att be-

greppet skall vara meningsfullt på lång sikt. Flera av Långtidsutredning-

ens slutsatser har i andra sammanhang betraktats som kontroversiella,

bl.a. vad gäller att Sverige redan nu är hållbart. Utredningens beräkningar

innehåller t.ex. inte de allvarligaste miljöproblemen som klimatgaser och

30

den biologiska mångfalden. Vidare visar de scenarier som har tagits fram

inom Naturvårdsverkets arbete med att formulera ett Hållbart Sverige att

tekniska förbättringar i sig inte är tillräckliga för att nå miljömålet på

klimatområdet.

Prop. 1999/2000:140

Den ekonomiska politiken har i allt högre grad kommit att fokuseras på

strukturpolitik samtidigt som tveksamheten har ökat när det gäller möj-

ligheterna att bedriva finanspolitisk ”finjustering”. I stället har man allt-

mer betonat stabilitet och förutsägbarhet som mål för den ekonomiska

politiken för att skapa förutsättningar för ekonomisk aktivitet, inte minst

för företagens investeringar.

De strukturella reformer som har genomförts i den svenska ekonomin

under senare tid har vanligen syftat till att öka effektiviteten genom ökad

konkurrens och förbättrade incitament till arbete. De strukturella refor-

merna har också ställt krav på omställning och flexibilitet hos företag och

anställda. Detta kan på kort sikt medföra negativa effekter, exempelvis i

form av utslagning av arbetskraft. På längre sikt är det dock positivt även

för arbetsmarknaden att produktmarknadema fungerar effektivt. Genom

att öppna marknader för konkurrens erbjuds möjligheter för nya företag,

nya människor och nya idéer att utmana gamla och ineffektiva strukturer.

Det öppnar också möjligheter för nya grupper att göra sig gällande och

bidra med sina särskilda erfarenheter. På många områden har exempelvis

ungdomar, kvinnor och invandrare i högre grad än tidigare utnyttjat möj-

ligheterna att starta eget och på så sätt fört in ett nytt tänkande som har

bidragit till en mer dynamisk utveckling.

Effektiva varu- och tjänstemarknader är också en förutsättning för en

effektiv arbetsmarknad. En förbättrad konkurrens på varu- och tjänste-

marknaderna är sålunda ett viktigt komplement till de insatser som görs

inom bl.a. arbetsmarknadspolitiken för att öka sysselsättningen. Detta är

en följd av de goda förutsättningar för en snabb produktivitetstillväxt som

konkurrensen i allmänhet ger upphov till. Den snabba produktivitetstill-

växten tenderar att sänka arbetskraftskostnaderna per producerad enhet,

givet de krav på reallöneutveckling som löntagarna har. Sänka arbets-

kraftskostnader leder i sin tur till stärkt konkurrenskraft och ökad efter-

frågan på arbetskraft.

Starka konkurrensförhållanden motverkar även risken för en alltför

snabb löneutveckling i ekonomin. Om konkurrensen är hård minskar fö-

retagens möjligheter att övervältra kostnaderna för de löneökningar som

överstiger produktivitetstillväxten på konsumenterna. Alltför höga löne-

ökningar kommer därför ofelbart att leda till en sämre sysselsättningsut-

veckling inom den aktuella branschen. Vetskapen om detta tenderar att

dämpa lönekraven i avtalsförhandlingarna.

På kort sikt uppkommer dessutom en för sysselsättningen betydelsefull

engångseffekt när konkurrensförhållandena skärps på tidigare ineffektiva

marknader. Skärpta konkurrensförhållanden pressar prisnivån och sänker

vinstmarginalerna på de aktuella marknaderna. Prisnedgången kan i vissa

fall vara betydande och utsträckt över en relativt lång tidsperiod. Under

31

denna tidsperiod bidrar de sänkta vinstmarginalerna till att minska infla-

tionstrycket i ekonomin vilket kan vara av speciell betydelse i en uppåt-

gående ekonomi. Behovet av att strama åt penningpolitiken minskar vil-

ket innebär att den allmänna efterfrågan på arbetskraft kan fortsätta att

stiga under en längre tidsperiod än vad som skulle ha varit fallet om kon-

kurrensförhållandena inte hade skärpts.

I rapporten Benchmarking av näringspolitiken redovisas sex indikato-

rer på en väl fungerande arbetsmarknad. I jämförelserna med andra län-

der ligger Sverige mycket bra till när det gäller befolkningens läsförmå-

ga, benägenheten att flytta mellan olika regioner och kvinnors sysselsätt-

ningsintensitet. Däremot har Sverige en väsentligt sämre placering i fråga

om sysselsättningsintensitet för män och utländska medborgare, arbets-

lösheten bland män och kvinnor samt andelen högre utbildade på arbets-

marknaden. Rapporten redovisar också indikatorer på hur väl lönebild-

ningen fungerar i Sverige. Resultatet är att Sverige ligger relativt dåligt

till i en internationell jämförelse.

Sedan mitten av 1980-talet har en rad strukturåtgärder vidtagits, som i

många fall har haft direkta återverkningar på marknadernas funktionssätt.

Reformerna började på det makroekonomiska planet med kredit- och va-

lutaavreglering. Parallellt öppnades det finansiella tjänsteområdet för

utländska etableringar. Den finansiella lagstiftningen har reformerats i

syfte att öka konkurrensen samtidigt som den finansiella stabiliteten bi-

behålls. Reformer på skatte- och socialförsäkringsområdena syftade till

att öka incitamenten till arbete och sparande.

År 1993 infördes en ny EG-anpassad konkurrenslag som förbjuder

konkurrensbegränsande samarbete mellan företag och missbruk av ett

företags dominerande ställning. Överträdelser av förbuden kan medföra

en form av företagsböter, s.k. konkurrensskadeavgift. Tidigare lagstift-

ning medgav endast att ett företag kunde åläggas att fortsättningsvis upp-

höra med ett konkurrensbegränsande beteende om skadliga effekter kun-

de bevisas.

Flera viktiga åtgärder har genomförts för att höja effektiviteten i den

offentliga sektorn, bland annat genom att tillåta mer konkurrens. Statsbi-

dragen till kommunerna har lagts om för att effektivisera resursutnyttjan-

det, och en ny lag om offentlig upphandling har tillkommit. Ett Råd för

konkurrens på lika villkor mellan privat och offentlig sektor har inrättats.

På bostadsområdet har räntesubventionerna minskat kraftigt och bo-

stadspolitiken har skiftat från produktionsstöd till att fokusera på efter-

ffågesidan, dvs. ge stöd till de boende. Vidare har det statliga stödsyste-

met avreglerats och förenklats. Därigenom får både producenter och kon-

sumenter nu bära en större del av både kapital- och produktionskostna-

derna, men obalansen mellan storstad och landsbygd har lett till bostads-

brist i storstäder och tomma lägenheter i många mindre kommuner. Rege-

ringen har därför i en PM lyft möjligheten till att införa en bostadsför-

sörjningsplan i kommunerna.

Betydande förändringar har skett under 1990-talet vad gäller transpor-

ter, kommunikation och energi. Statliga monopol har avskaffats, etable-

ringsfrihet har införts och reformer och omregleringar har genomförts. På

det hela taget har förändringarna lett till ökad konkurrens och högre ef-

fektivitet. Konsumenterna har i allmänhet kunnat dra fördel av ett ökat

Prop. 1999/2000:140

32

utbud, en större variation av erbjudna tjänster och lägre priser. Samtidigt Prop. 1999/2000:140

har på vissa av de berörda områdena negativa effekter förekommit som

visar betydelsen av tydliga spelregler för att styra aktörernas beteende på

en marknad som öppnats för konkurrens. Inom EU pågår ett arbete med

att följa de strukturella reformer som görs i medlemsländerna, den s.k.

Cardiffprocessen.

Den ökade internationaliseringen innebär nya förutsättningar för den

ekonomiska politiken. Dels ställer EU:s stabilitetspakt formella krav på

bland annat budgetunderskott och skuldkvoter. Dels innebär kapitalets

och arbetskraftens ökade rörlighet praktiska begränsningar på hur mycket

den ekonomiska politiken - framför allt skattepolitiken - kan avvika från

den ekonomiska politik som förs i andra länder. Utrymmet för diskretio-

när finanspolitik är således betydligt mindre än för tio år sedan. I stället

har den ekonomiska politiken alltmer kommit att inriktas på strukturåt-

gärder som ett komplement till stabiliseringspolitiken.

Svensk ekonomi vid millennieskiftet fungerar på många punkter vä-

sentligt bättre än tidigare. Den rådande högkonjunkturen skapar förut-

sättningar för god tillväxt och fallande arbetslöshet. Den ogynnsamma

ekonomiska utveckling i ett längre perspektiv som tidigare har redovisats

understryker dock betydelsen av att lägga en grund för en uthållig eko-

nomisk utveckling som återställer Sveriges tidigare gynnade position

bland jämförbara länder. Regeringens bedömning är att det fortfarande

finns en potential för strukturella reformer som skulle bidra till högre

resursutnyttjande och ökad konsumentnytta samt till en högre tillväxt i

framtiden.

Målet om en hållbar samhällsutveckling omfattar både ekologiska, soci-

ala och ekonomiska aspekter. Dessa tre aspekter är ömsesidigt beroende

av varandra och måste vägas samman på ett balanserat sätt för att målet

om en hållbar utveckling skall uppnås. Ytterst handlar det om att tillför-

säkra nuvarande och kommande generationer goda framtidsutsikter och

en god livskvalitet.

Under de senaste tre åren har regeringen uttalat att arbetet med att

ställa om Sverige till ekologisk hållbarhet skall fortsätta och påskyndas.

Sverige skall vara ett föregångsland i arbetet för en hållbar utveckling.

Målet är att lämna över ett samhälle till nästa generation där de stora

miljöproblemen är lösta. Samtidigt skall Sverige möta 2000-talet på ett

sätt som ger förutsättningar för en uthållig och hög ekonomisk tillväxt

samt vidmakthålla och utveckla välfärden.

Dagens politik för en hållbar utveckling har växt fram ur insikten om

allvaret i olika miljöhot - ozonlagrets uttunning, växthuseffekten, försur-

ningen, övergödningen, giftiga ämnens effekter på hälsa och miljö samt

ohållbart användande av naturresurser. Samtidigt förändras också bilden.

De hot mot miljön som vi nu ser framför oss gäller i stor utsträckning s.k.

diffusa utsläpp (små men många utsläpp) vilka är av mer komplicerad

natur än de punktutsläpp som tidigare åtgärdats. Livsstilsfrågor, konsum-

2 Riksdagen 1999/2000. 1 saml. Nr 140

tionsmönster, samhällets organisation och planering uppmärksammas Prop. 1999/2000:140

därför allt mer. Det innebär att en politik för hållbar ekologisk utveckling

måste ses som nära sammankopplad med den ekonomiska och sociala

utvecklingen.

Den snabba internationaliseringen påverkar ramarna för näringspoliti-

ken. Insatser för en hållbar utveckling måste därför i hög grad ske inom

ramen för samarbetet inom den Europeiska unionen. I och med att Ams-

terdamfördraget trädde i kraft våren 1999, skrevs målet om hållbar ut-

veckling in i både EU-fördraget och EG-fördraget. I EG-fördraget står

också att miljö och hållbar utveckling skall integreras i unionens alla

verksamhetsområden, i syfte att uppnå hållbar utveckling. Vid toppmötet