Kostnadsinformation till fondsparare i det

individuella pensionssparandet, m.m.

Prop.

1998/99:93

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 4 mars 1999

Göran Persson

Lars-Erik Lövdén

(Finansdepartementet)

Riksdagen beslutade i november 1998 att en bestämmelse om s.k. indivi-

duell kostnadsinformation skulle införas i lagen (1990:1114) om värde-

pappersfonder. Regeringen föreslår nu att individuella pensionssparare

som placerar sina sparmedel i värdepappersfonder skall fa samma infor-

mation som andra fondandelsägare. Informationen skall ges av det pen-

sionssparinstitut som administrerar sparandet och lämnas i den förvalt-

ningsredovisning av sparmedlen som institutet varje år ger till pensions-

spararen.

För att möjliggöra for pensionssparinstituten att ge kostnadsinformation

till spararna föreslås vidare att en bestämmelse införs i lagen om värde-

pappersfonder som innebär att fondbolagen vaije år skall ge viss informa-

tion till pensionssparinstituten. Vidare föreslås vissa ändringar av be-

stämmelsen om fondbolagens information till Premiepensionsmyndighe-

ten.

I propositionen görs bedömningen att det för närvarande inte bör infö-

ras någon bestämmelse i lag om individuell kostnadsinformation till fond-

försäkringstagare.

Lagarna om kostnadsinformation föreslås träda i kraft den 1 juli 1999.

I propositionen föreslås vidare att en undantagsregel införs i lagen

(1983:1092) med reglemente för Allmänna pensionsfonden. Syftet med

bestämmelsen är att göra det möjligt för fjärde-sjätte fondstyrelserna att

behålla sina innehav i svenska aktiebolag som efter offentliga erbjudan-

den övergår till att bli innehav i utländska aktiebolag.

1 Riksdagen 1998/99. 1 saml. Nr 93

Det föreslås också att regeringens kostnader för anlitande av särskild Prop. 1998/99:93

fackkunskap för utvärdering av första-sjunde AP-fondstyrelsemas för-

valtning skall bekostas av fondmedel.

Prop. 1998/99:93

1 Förslag till riksdagsbeslut..................................................................5

2 Lagtext...............................................................................................6

2.1 Förslag till lag om ändring i lagen (1990:1114) om

värdepappersfonder.............................................................6

2.2 Förslag till lag om ändring i lagen (1993:931) om

individuellt pensionssparande.............................................7

2.3 Förslag till lag om ändring i lagen (1998:1497) om

ändring i lagen (1998:674) om inkomstgrundad

ålderspension.......................................................................8

2.4 Förslag till lag om ändring i lagen (1983:1092) med

reglemente för Allmänna pensionsfonden...........................9

3 Ärendet och dess beredning.............................................................10

4 Förbättrad kostnadsinformation till fondsparare.............................12

4.1 Riksdagens beslut om individuell kostnadsinformation

till fondandelsägare...........................................................12

4.2 Kostnadsinformation till fondsparare i det individuella

pensionssparandet..............................................................14

4.2.1 En beskrivning av sparformen.........................14

4.2.2 Pensionssparamas rätt till information enligt

gällande rätt.....................................................15

4.2.3 Utvecklingen av det individuella

pensionssparandet...........................................15

4.2.4 Förbättrad kostnadsinformation......................17

4.2.5 Övriga frågor...................................................21

4.2.6 Ikraftträdande och övergångsbestämmelser . . .21

4.3 Fondbolagens information till Premiepensions-

myndigheten......................................................................22

4.4 Kostnadsinformation till fondförsäkringstagare................24

4.4.1 Fondförsäkringstagares rätt till information

enligt gällande rätt...........................................24

4.4.2 Behov av förbättrad kostnadsinformation?.....25

5 Fjärde-sjätte AP-fondsstyrelsemas utlandsplaceringar....................27

5.1 Bakgrund...........................................................................27

5.2 Utvidgade möjligheter för fjärde-sjätte fondstyrelserna

att förvärva utländska aktier i vissa fall.............................29

5.3 Kostnaden för extern utvärdering av fondstyrelsernas

förvaltning.........................................................................32

6 Ekonomiska konsekvenser...............................................................33

7 F örfattningskommentar....................................................................34

7.1 Förslaget till lag om ändring i lagen (1990:1114) om

värdepappersfonder...........................................................34

7.2 Förslaget till lag om ändring i lagen (1993:931) om

individuellt pensionssparande...........................................34

1* Riksdagen 1998/99. 1 saml. Nr 93

7.3

Förslaget till lag om ändring i lagen (1998:1497) om

ändring i lagen (1998:674) om inkomstgrundad

ålderspension.....................................................................35

7.4 Förslaget till lag om ändring i lagen (1983:1092) med

reglemente för Allmänna pensionsfonden.........................35

Bilaga 1 Lagförslaget i promemorian om kostnadsinformation till

fondsparare i det individuella pensionssparandet och

fondförsäkringssparandet.......................................................37

Bilaga 2 Förteckning över remissinstanser...........................................39

Bilaga 3 Skrivelse från Allmänna pensionsfonden, fjärde fond-

styrelsen (avskrift)..................................................................40

Utdrag ur protokoll vid regeringssammanträde den 4 mars 1999............42

Prop. 1998/99:93

Regeringen föreslår att riksdagen

antar regeringens förslag till

1. lag om ändring i lagen (1990:1114) om värdepappersfonder,

2. lag om ändring i lagen (1993:931) om individuellt pensionssparande,

3. lag om ändring i lagen (1998:1497) om ändring i lagen (1998:674)

om inkomstgrundad ålderspension,

4. lag om ändring i lagen (1983:1092) med reglemente för Allmänna

pensionsfonden.

Prop. 1998/99:93

Prop. 1998/99:93

Härigenom föreskrivs att det i lagen (1990:1114) om värdepappersfon-

der skall införas en ny paragraf, 27 b §, av följande lydelse.

|

Nuvarande lydelse |

Föreslagen lydelse 276# I fråga om andelsinnehav som Om andelsinnehaven är regist- |

1. Denna lag träder i kraft den 1 juli 1999.

2. Den information som enligt 27 b § skall lämnas för kalenderåret

1999, far begränsas till att avse kostnader som belastat fonden under pe-

rioden 1 juli—31 december 1999.

Härigenom föreskrivs att 3 kap. 11 § lagen (1993:931) om individuellt

pensionssparande skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

11 §

Pensionssparinstitutet skall årligen ge kontoinnehavaren en skriftlig re-

dovisning av förvaltningen av tillgångarna på pensionssparkontot. I redo-

visningen skall anges

1. tillgångarnas ingående och utgående värde,

2. tillgångarnas placering,

3. köp, försäljningar och andra omplaceringar som skett,

4. belopp som har betalats eller utbetalats,

5. räntor och utdelningar, och

6. skatter och avgifter som dragits från kontot.

Om tillgångarna under året va-

rit placerade i andelar i en sådan

värdepappersfond som avses i la-

gen (1990:1114) om värdepap-

persfonder, skall det i redovis-

ningen dessutom anges hur stort

belopp av de totala kostnader som

belastat fonden under det närmast

föregående kalenderåret som hän-

för sig till andelsinnehavet. Det

skall framgå hur stor del av belop-

pet som avser förvaltnings-

kostnader, inklusive kostnader för

förvaring av fondtillgångama.

1. Denna lag träder i kraft den 1 juli 1999.

2. Den information som enligt 3 kap. 11 § andra stycket skall lämnas

för kalenderåret 1999, far begränsas till att avse kostnader som belastat

fonden under perioden 1 juli—31 december 1999.

1** Riksdagen 1998/99. 1 samt. Nr 93

Härigenom föreskrivs att 8 kap. 3 § lagen (1998:674) om inkomstgrun-

dad ålderspension i stället för dess lydelse enligt lagen (1998:1497) om

ändring i nämnda lag skall ha följande lydelse.

Prop. 1998/99:93

Lydelse enligt SFS 1998:1497

Föreslagen lydelse

3§

Överföring enligt 2 § första stycket 1 far göras till fonder som har an-

mälts för registrering hos Premiepensionsmyndigheten och får förvaltas

av fondförvaltare som

1. har rätt att utöva fondverksamhet enligt lagen (1990:1114) om vär-

depappersfonder,

2. har slutit samarbetsavtal med myndigheten,

3. har åtagit sig att på begäran lämna sådana informationshandlingar

som avses i 26 och 27 §§ lagen om värdepappersfonder till pensionsspara-

re som har valt eller överväger att välja någon av förvaltarens fonder i

premiepensionssystemet,

4. har åtagit sig att inte ta ut några avgifter för inlösen av fondandelar,

5. har åtagit sig att, med eller utan särskild prisnedsättning, inte ta ut

avgifter i övrigt utöver vad som godtagits av myndigheten, och

6. har åtagit sig att för varje år

till myndigheten rapportera alla

kostnader som har tagits ut ur fon-

den, uppdelade på olika kost-

nadsslag. Fondförvaltare som om-

fattas av informationsskyldigheten

enligt 27 a § lagen om värdepap-

persfonder skall till myndigheten

dessutom ange vilka kostnadsbe-

lopp som dagligen belastat fonden

beräknat per fondandel.

Medlen far inte placeras i sådana fonder som avses i 3 § lagen om vär-

depappersfonder i andra fall än som anges i tredje stycket.

Premiepensionsmyndigheten får, efter att ha inhämtat yttrande från Fi-

nansinspektionen, medge att medlen placeras i fonder vars värdeutveck-

ling är beroende av index. Ett sådant medgivande får lämnas om god risk-

spridning uppnås i fonden.

6. har åtagit sig att för varje år

till myndigheten rapportera dels

alla kostnader som har tagits ut ur

fonden, uppdelade på olika kost-

nadsslag, dels de kostnadsbelopp

som dagligen belastat fonden re-

dovisade per fondandel, med an-

givande av hur stor del som avser

förvaltningskostnader, inklusive

kostnader för förvaring av fond-

tillgångama.

2.4

Härigenom föreskrivs i fråga om lagen (1983:1092) med reglemente för

Allmänna pensionsfonden1

dels att 45 § skall ha följande lydelse,

dels att i lagen skall föras in en ny paragraf, 36 a §, av följande lydelse.

Nuvarande lydelse Föreslagen lydelse

36a§

Vid tillämpning av 35 och 36 §§

anses ett aktiebolag inte som ut-

ländskt, om

1. bolaget har förvärvat ett

svenskt aktiebolag genom ett of-

fentligt erbjudande där ersättning-

en till aktieägarna i det svenska

bolaget utgjordes av aktier i bola-

get,

2. bolaget har betydande verk-

samhet i Sverige, och

3. bolagets aktier är noterade

vid svensk börs eller auktoriserad

marknadsplats.

Regeringen skall årligen göra en

sammanställning av fondstyrelser-

nas årsredovisningar och göra en

utvärdering av fondstyrelsernas

förvaltning av fondkapitalet.

45 §2

Regeringen skall årligen göra en

sammanställning av fondstyrelser-

nas årsredovisningar och göra en

utvärdering av fondstyrelsernas

förvaltning av fondkapitalet. Om

regeringen vid utvärderingen an-

litar någon med särskild fackkun-

skap, skall kostnaden för detta be-

talas av fondstyrelserna. Kostna-

den skall fördelas mellan fondsty-

relserna efter vad regeringen be-

dömer skäligt.

Sammanställningen, fondstyrelsernas årsredovisningar och regeringens

utvärdering skall överlämnas till riksdagen senast den 1 juni året efter

räkenskapsåret.

Denna lag träder i kraft den 1 juli 1999. Bestämmelsen i 45 § i sin nya

lydelse tillämpas dock för tid från och med den 1 januari 1999.

1 Lagen omtryckt 1991:1857.

2 Senaste lydelse 1996:697.

Förslaget om förbättrad kostnadsinformation till fondsparare

Riksdagen beslutade i november 1998 att en ny paragraf om s.k, individu-

ell kostnadsinformation till fondandelsägare skall införas i lagen

(1990:1114) om värdepappersfonder, 27 a § (SFS 1998:1491, prop.

1997/98:160, bet. 1998/99:FiU7, rskr. 1998/99:14). Ändringen träder i

kraft den 1 juli 1999.1 den proposition som låg till grund för lagändringen

konstaterade regeringen att även individuella pensionssparare och fond-

försäkringstagare i princip bör fa samma individuella kostnadsinformation

men att det närmare måste övervägas hur en reglering som säkerställer

detta bör utformas. Dessa frågor har behandlats i en promemoria om

kostnadsinformation till fondsparare i det individuella pensionssparandet

och fondförsäkringssparandet som utarbetats inom Finansdepartementet

under hösten 1998. I promemorian föreslås att regler skall införas om att

det pensionssparinstitut som administrerar sparandet skall ge pensionsspa-

rama individuell kostnadsinformation och att fondbolagen i sin tur skall

ge viss information till pensionssparinstituten. Vidare görs bedömningen

att några regler om kostnadsinformation till fondförsäkringstagare för

närvarande inte bör införas. Promemorian har remissbehandlats.

I propositionen har lagts till en ändring i lagen (1998:1497) om ändring

i lagen (1998:674) om inkomstgrundad ålderspension. Synpunkter på änd-

ringen har inhämtats under hand från Finansinspektionen, Premiepen-

sionsmyndigheten, Konkurrensverket, Konsumentverket och Fondbola-

gens Förening.

Promemorians lagförslag finns i bilaga 1 och en förteckning över re-

missinstanserna i bilaga 2. En sammanställning över remissyttrandena

finns tillgänglig i lagstiftningsärendet (Fi98/3287).

De föreslagna lagändringarna utgör tillägg till de bestämmelser som

riksdagen beslutade om i november 1998 och far därför anses vara av

mindre betydelse. Ett yttrande av Lagrådet skulle enligt regeringens be-

dömning inte tillföra ärendet något av betydelse. Något lagrådsyttrande

har därför inte inhämtats.

Förslaget om Allmänna pensionsfonden

Fjärde och femte fondstyrelserna får, enligt lagen (1983:1092) med reg-

lemente för Allmänna pensionsfonden (APR), inte förvärva aktier i ut-

ländska bolag eller andelar i utländska aktiefonder eller vissa aktierelate-

rade värdepapper i sådan omfattning att värdepapperens sammanlagda

värde överstiger 10 % av värdet av de medel som respektive styrelse för-

valtar. För sjätte fondstyrelsen finns inte någon utlandsram. I en skrivelse,

som inkom till Finansdepartementet i september 1998, hemställde fjärde

fondstyrelsen om undantag från utlandsramen för gränsöverskridande fö-

retagsfusioner, bilaga 3.

AP-fondens framtida organisation och placeringsregler är för närvaran-

de föremål för överläggningar mellan de partier som står bakom ålders-

pensionsreformen - Socialdemokraterna, Centerpartiet, Folkpartiet,

Prop. 1998/99:93

10

Kristdemokraterna och Moderaterna. Arbetet bedrivs i en arbetsgrupp

under ledning av Finansministern. I gruppens arbete ingår bl.a. att över-

väga reglerna för AP-fondens utlandsplaceringar.

Vissa händelser på den svenska finansmarknaden har emellertid med-

fört att frågan om fjärde-sjätte fondstyrelsernas innehav av utländska vär-

depapper nu bör behandlas särskilt.

I detta ärende behandlas också frågan om kostnadsansvar för fondsty-

relserna inom AP-fonden för regeringens utvärdering av deras förvaltning.

Fondstyrelserna har beretts tillfälle att lämna synpunkter på ett utkast

till propositionen i de delar som direkt rör AP-fonden. Fondstyrelsernas

synpunkter finns tillgängliga i Finansdepartementet (dnr Fi 98/2403).

Prop. 1998/99:93

11

Prop. 1998/99:93

Bestämmelser om värdepappersfonder finns i lagen (1990:1114) om vär-

depappersfonder. Lagregleringen kompletteras med Finansinspektionens

föreskrifter om värdepappersfonder (FFFS 1997:11). Av bestämmelserna

framgår att en värdepappersfond skall förvaltas av ett aktiebolag som fått

tillstånd att utöva fondverksamhet (fondbolag) och att tillgångarna skall

förvaras hos en bank eller annat kreditinstitut (förvaringsinstitut). Fond-

bolaget investerar medlen i fondpapper och andra finansiella tillgångar

inom de ramar som anges i lag, föreskrifter och fondbestämmelser. Fond-

bolaget och förvaringsinstitutet tar ut ersättning ur fondtillgångama för sin

befattning med fonden. Vissa kostnaderna tas ut genom en s.k. förvalt-

ningsavgift. Förutom debiteringen av förvaltningsavgifter förekommer det

även andra kostnadsuttag ur fonden; t. ex. courtage, skatt, andra kostnader

som uppkommer i samband med köp och försäljning av fondtillgångar

samt olika typer av avgifter vid investeringar i utlandet.

Enligt den av riksdagen nyligen beslutade 27 a § lagen om värdepap-

persfonder, skall fondbolaget varje år informera varje andelsägare i en

värdepappersfond om hur stort belopp av de totala kostnaderna som be-

lastat fonden under det föregående året som hänför sig till andelsinneha-

vet. Det skall specificeras hur mycket av beloppet som avser förvaltnings-

kostnader, inklusive kostnader för förvaring av fondtillgångama. Undan-

tag görs för fondandelar som lämnats till någon annan för förvaltning

(förvaltarregistrerade fondandelar). I ett sådant fall skall informationen i

stället ges till förvaltaren. Fondbolaget får ange ett totalt belopp för alla

andelar i en fond som lämnas för förvaltning till samma förvaltare.

I den proposition som ligger till grund för 27 a § konstaterade regering-

en att det mellan fondbolagen varierar vilka kostnader som tas ut ur en

värdepappersfond och på vilket sätt detta sker. Det framhålls att den en-

skilde andelsägaren - med enstaka undantag - inte får någon individuell

redovisning av hur mycket av hans eller hennes investerade medel som

används för att täcka olika typer av kostnader. Vidare påpekas att det för

andelsägaren inte är möjligt att med hjälp av den information som ges i

årsberättelsen, informationsbroschyrer och kontrolluppgifter själv räkna ut

hur mycket av det totala kostnadsuttaget som hänför sig till andelsinneha-

vet. Regeringen betonade att det liksom vid andra typer av tjänster är en

självklarhet att andelsägarna i en värdepappersfond skall få information

om hur mycket av de medel som betalas in till fonden som används till att

betala olika typer av kostnader. Vidare framhölls att en god kostnadsin-

formation bidrar till att spararen bättre kan bedöma värdet av den tjänst

som köpts och göra effektiva val vad gäller investeringen av sina medel

samt att en ökad kostnadsmedvetenhet kan förväntas leda till en ökad

konkurrens på fondmarknaden (a. prop. s. 154).

I propositionen konstaterade regeringen att det finns vissa särskild typer

av fondsparare som inte kommer att få individuell kostnadsinformation

12

enligt 27 a §, nämligen sparare i det nya premiepensionssystemet, fond-

försäkringssparandet och det individuella pensionssparandet. När det

gäller det individuella pensionssparandet beror detta på hur andelsinneha-

ven registreras hos fondbolagen. Beträffande premiepensionssystemet och

fondförsäkringssparandet är orsaken att dessa sparformer är konstruerade

så att myndigheten respektive försäkringsbolaget är andelsägare i de fon-

der där sparmedlen placeras - inte de enskilda spararna.

När det gäller premiepensionssystemet har problemet lösts genom att en

ny bestämmelse inforts i den nya lagen (1998:674) om inkomstgrundad

ålderspension (SFS 1998:1497, prop. 1997/98:160, bet. 1998/99:FiU7,

rskr. 1998/99:14). Bestämmelsen innebär att fondbolag som slutit samar-

betsavtal med Premiepensionsmyndigheten vid sin rapportering till myn-

digheten om de kostnader som tagits ur fonden, skall ange hur stort be-

lopp som dagligen belastat fonden per fondandel. Med hjälp av den in-

formationen skall myndigheten beräkna hur stora kostnader som hänför

sig till de olika pensionssparama och ge individuell kostnadsinformation

till dessa.

Beträffande det individuella pensionssparandet och fondförsäkringsspa-

randet konstaterade regeringen att även dessa sparare bör fa individuell

kostnadsinformation, men att det närmare måste övervägas hur en regle-

ring som säkerställer en sådan information bör utformas. Dessa frågor

behandlas nedan.

Prop. 1998/99:93

13

Lagstiftningen om individuellt pensionssparande infördes den 1 januari

1994 (prop. 1992/93:187, bet. 1992/93:SkU31, rskr. 1992/93:359, SFS

1993:931). Syftet var att skapa ett långsiktigt bundet sparande som fick

ske enligt motsvarande gynnsamma skatteregler som gällde för pensions-

försäkring. Till skillnad från den sparformen skulle det individuella pen-

sionssparandet vara ett renodlat sparande utan försäkringsmoment.

Av lagen om individuellt pensionssparande framgår att sparmedlen far

placeras i inlåning i bank, andelar i värdepappersfond och i andra fond-

papper. Vid sparande i värdepappersfond skall tillgångarna placeras i en

sådan värdepappersfond som avses i lagen om värdepappersfonder eller i

ett utländskt fondföretag som omfattas av en reglering som väsentligen

stämmer överens med den svenska regleringen. De utländska fondföretag

som avses är i första hand sådana som uppfyller kraven i EG:s direktiv

85/611/EEG om samordning av lagar och andra författningar som avser

företag för kollektiva investeringar i överlåtbara värdepapper (fond-

företag), det s.k. UCITS-direktivet. Placering far dock ske även i fonder i

andra länder under förutsättning att de lyder under motsvarande regler

(prop. 1992/93:187 s. 183).

Sparandet administreras av ett s.k. pensionssparinstitut. Tillstånd att be-

driva verksamhet som pensionssparinstitut (pensionssparrörelse) kan ges

till värdepappersinstitut, dvs. banker, värdepappersbolag eller utländska

värdepappersföretag med filial i Sverige.

Mellan spararen och pensionssparinstitutet träffas ett s.k. pensions-

sparavtal. Praktiskt fungerar sparandet så att spararen betalar in pengar till

pensionssparinstitutet som i sin tur placerar pengarna enligt de instruktio-

ner som institutet fått av spararen. Spararen kan när som helt instruera

institutet att göra omplaceringar av sparmedlen inom sparformen. Spar-

medlen får endast betalas ut enligt villkoren i pensionssparavtalet eller

enligt föreskrifter i lag eller annan författning.

I pensionssparavtalet anges som regel att institutet far ta ut avgifter som

ersättning för sina tjänster. Avgifterna kan vara utformade som regel-

bundna administrationsavgifter eller som särskilda transaktionsavgifter

vid köp och försäljningar av värdepapper samt vid byte av pensionsspa-

rinstitut. Avtalet skall innehålla en fullmakt för institutet att förfoga över

tillgångarna för betalning av avkastningsskatt enligt lagen (1990:661) om

avkastningsskatt på pensionsmedel (3 kap. 1 § lagen om individuellt pen-

sionssparande).

Institutet skall för varje pensionssparavtal föra ett s.k. pensionsspar-

konto där alla transaktioner antecknas. På kontot skall institutet anteckna

bl.a. in- och utbetalningar, köp och försäljningar av fondandelar och and-

ra fondpapper samt vilka skatter och avgifter som tas ut. Kontot skall vid

vaije tidpunkt visa vilka tillgångar som är hänförliga till kontot.

Prop. 1998/99:93

14

I lagen om individuellt pensionssparande finns bestämmelser om att pen-

sionssparinstitutet skall ge pensionssparama information. Spararen skall

underrättas om de omplaceringar som gjorts och kostnaden för dessa

(3 kap. 10 § lagen om individuellt pensionssparande). Vidare skall insti-

tutet varje år ge kontoinnehavaren en skriftlig redovisning av hur sparka-

pitalet förvaltats under det föregående året (3 kap. 11 §). I den årliga re-

dovisningen skall anges:

• tillgångarnas ingående och utgående värde och deras placering,

• köp, försäljningar och andra omplaceringar som skett under året,

• belopp som har inbetalats eller utbetalats under året,

• räntor och utdelningar som mottagits under året,

• skatter och avgifter som dragits från kontot under året.

Regeln är tvingande, dvs. spararen kan inte avstå från sin rätt att fa den

årliga redovisningen.

Sparare som har sina tillgångar placerade i andelar i värdepappersfon-

der har dessutom rätt till samma information som andra fondandelsägare.

Av 26-28 §§ lagen om värdepappersfonder framgår att fondbolaget för

varje fond skall lämna en årsberrättelse och halvårsredogörelse och att det

skall finnas en informationsbroschyr om fonden. Årsberättelsen och halv-

årsredogörelsen skall skickas till de andelsägare som inte avstått från det-

ta. Informationsbroschyren, den senaste årsberättelsen och i förekomman-

de fall halvårsredogörelse som publicerats därefter skall, innan försäljning

av andelar sker, erbjudas och på begäran lämnas eller skickas till den som

avser att köpa andelar i en värdepappersfond. De reglerna gäller även för

pensionssparare.

En pensionssparares andelsinnehav kan även förvaltarregistreras i pen-

sionssparinstitutets namn. I ett sådant fall får pensionsspararen inte någon

information av fondbolaget. I stället skall pensionssparinstitutet se till att

andelsägaren får samma information som andra andelsägare (31 a § lagen

om värdepappersfonder och 3 kap. 12 § lagen om individuellt pensions-

sparande).

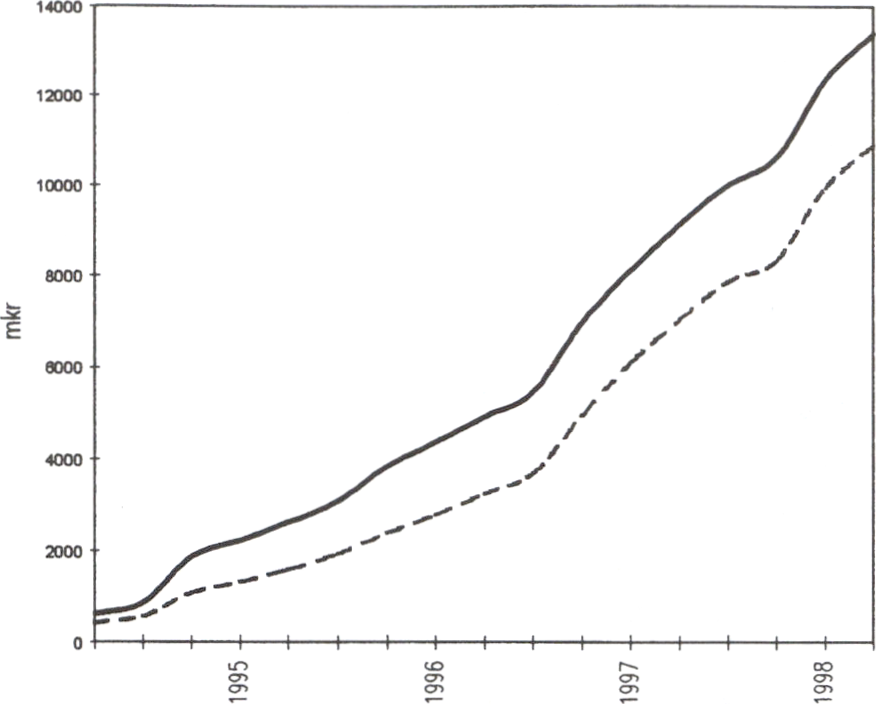

Hushållens individuella pensionssparande har utvecklats jämnt sedan

sparformen infördes år 1994. Från ett sparande på 1 869 miljoner kronor

vid utgången av det första året ökade sparandet till 13 401 miljoner kronor

vid utgången av juni år 1998. Figur 1 visar utvecklingen av det individu-

ella pensionssparandet under perioden. Den största delen av dessa medel

var investerade i värdepappersfonder. Vid utgången av år 1994 uppgick

sparandet i värdepappersfonder till 58 procent och vid halvårsskiftet 1998

till 82 procent.

15

1*** Riksdagen 1998/99. 1 saml. Nr 93

Figur 1: Det individuella pensionssparandet under perioden

september 1994 — juni 1998, stockar i miljoner kronor

och löpande priser

Prop. 1998/99:93

““Totalt

--Värdepappersfonder

Källa: Riksbanken, Individuellt pensionssparande andra kvartalet 1998.

Individuellt pensionssparande kan, förutom i andelar i värdepappersfon-

der, ske i enskilda värdepapper och bankinlåning. Detta sparande har - i

nominella termer - ökat något över tiden, men som andel av det totala

individuella pensionssparandet har det minskat från 42 procent vid ut-

gången av år 1994 till 18 procent vid halvårsskiftet år 1998.

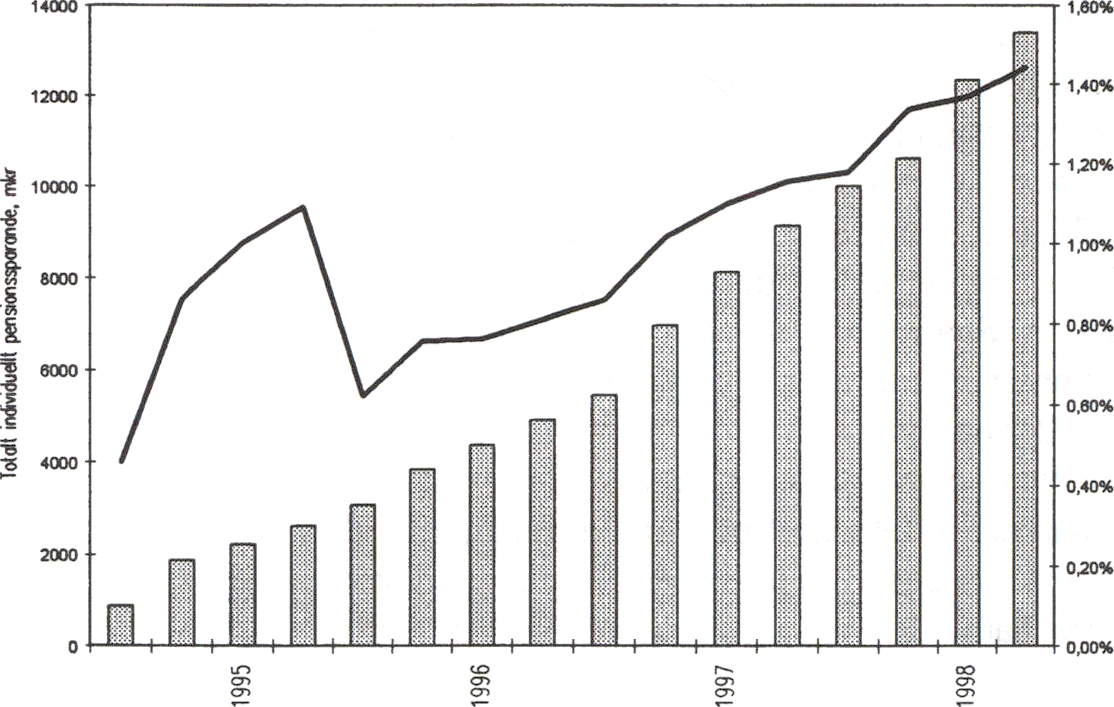

Det individuella pensionssparandet utgör endast en liten del av hushål-

lens nettoförmögenhet, cirka 1,5 procent. Sparformens andel av nettoför-

mögenheten har dock vuxit under den tid den har varit tillgänglig.

16

Figur 2: Hushållens samlade individuella pensionssparande och

det individuella pensionssparandet som andel av hushål-

lens nettoförmögenhet 1994—1998 i miljoner kronor samt

löpande priser och procent.

Prop. 1998/99:93

Källa: Riksbanken, Individuellt pensionssparande andra kvartalet 1998, och SCB: Finansmarknaden del II, andra

kvartalet, 1998.

Figur 2 visar utvecklingen av det individuella pensionssparandet som an-

del av hushållens nettoförmögenhet. Av figuren framgår att andelen har

ökat relativt jämnt över perioden.

4.2.4 Förbättrad kostnadsinformation

• Pensionssparare som placerat sina tillgångar i värdepappersfonder

skall fa individuell kostnadsinformation av det pensionssparinstitut

som administrerar sparandet. För varje värdepappersfond som till-

gångar varit placerade i under det närmast föregående året, skall in-

formation ges om hur stort belopp av de totala kostnaderna som

belastat fonden som hänför sig till andelsinnehavet. Informationen

skall ges i den förvaltningsredovisning av tillgångarna som institutet

varje år ger till pensionsspararen.

• Pensionssparinstitutet skall i sin tur få informationen från de fond-

bolag som förvaltar värdepappersfonderna. Om andelsinnehaven är

förvaltarregistrerade skall institutet i stället få information från

fondbolagen om vilka belopp som dagligen belastat fonderna under

det närmast föregående året redovisat per fondandel.

• Fondbolagen och pensionssparinstituten skall i sin information ange

hur stora belopp som avser förvaltningskostnader, inklusive kostna-

der för förvaring av fondtillgångama.

17

Promemorians förslag: Överensstämmer med regeringens förslag. Prop. 1998/99:93

Remissinstanserna: De flesta remissinstanser som har yttrat sig i denna

del tillstyrker promemorians förslag. Aktiefrämjandet avstyrker förslaget

under åberopande av att de föreslagna reglerna skapar en konkur-

rensnackdel för svenska institut i jämförelse med utländska institut. Fi-

nansinspektionen hänvisar till vad som framförts tidigare om att individu-

ell kostnadsinformation endast bör omfatta kostnader för förvaltning, för-

varing och tillsyn, medan andra kostnader bör redovisas tillsammans med

och relateras till resultatet av portföljförvaltningen.

Skälen för regeringens förslag: Som regeringen konstaterade i prop.

1997/98:160, bör alla fondsparare i det individuella pensionssparandet få

individuell kostnadsinformation. Sparformen är ett viktigt alternativ till

andra former av bundet pensionssparande. Särskilt möjligheten att placera

sparmedlen i värdepappersfonder har under senare år blivit allt populära-

re. En större kostnadsmedvetenhet bland dessa sparare kan förväntas yt-

terligare bidra till en ökad marknadseffektivitet och konkurrens på fond-

marknaden. Vad gäller behovet av lagstiftningsåtgärder för att förbättra

informationen till andelsägarna hänvisas i övrigt till vad regeringen anfört

i ovan nämnda proposition.

Det individuella pensionssparandet är konstruerat så att de enskilda

pensionssparama är andelsägare i de värdepappersfonder där pensions-

medlen placeras. Den nya 27 a § lagen om värdepappersfonder omfattar

därför i och för sig även dessa sparare. Som konstateras i förarbetena till

paragrafen, säkerställer den dock inte att alla individuella pensionssparare

får individuell kostnadsinformation. Detta har att göra med hur andelsin-

nehaven registreras hos fondbolaget. I förarbetena till lagen om individu-

ellt pensionssparande sägs att registreringen bör ske i pensionsspararens

namn (prop. 1992/93:187 s. 112). I ett sådant fall kommer pensionsspara-

ren - på samma sätt som andra fondandelsägare - att få individuell kost-

nadsinformation. När lagen om individuellt pensionssparande infördes

fanns det inte någon möjlighet att förvaltarregistrera fondandelar. En så-

dan möjlighet har dock numera införts och utnyttjas bl.a. inom det indivi-

duella pensionssparandet. Av 27 a § andra stycket följer att fondbolaget i

ett sådant fall skall ge informationen till pensionssparinstitutet som en

klumpsumma för alla andelsinnehav som institutet förvaltar. De enskilda

pensionssparama kommer däremot inte att få någon individuell kost-

nadsinformation.

Eftersom 27 a § uppenbarligen inte säkerställer att alla pensionssparare

får kostnadsinformation, krävs en särskild reglering för dessa sparare.

Frågan är hur en sådan reglering bör utformas.

Informationen bör ges av pensionssparinstitutet

En lösning som ligger väl i linje med regleringen av det individuella pen-

sionssparandet är att kostnadsinformationen ges av det pensionssparinsti-

tut som administrerar sparandet. I avsnitt 4.2.2 har beskrivits att pensions-

sparinstitutet varje år skall ge spararen en skriftlig redovisning av förvalt-

ningen av spararens tillgångar. Det är lämpligt att informationen om vilka

18

kostnader som fondbolaget belastat fondtillgångama med, ges i samma Prop. 1998/99:93

redovisning. På så sätt får spararen en samlad överblick av hur medlen

förvaltas och vilka kostnader som hänför sig till sparandet. Av redovis-

ningen kommer spararen att kunna se dels vilka kostnader som tagits ut av

pensionssparinstitutet i form av olika typer av avgifter och skatt, dels vilka

kostnader som tagits ut av fondbolaget i form av förvaltningsavgifter,

courtage, andra transaktionskostnader m.m. I de fall institutet erbjuder

sina sparare att placera sparmedlen i fonder som förvaltas av olika fond-

bolag är fördelen med en sådan lösning också att spararen far informatio-

nen samlad i stället för att fa separata kostnadsuppgifter från olika fond-

bolag.

En informationsskyldighet för pensionssparinstitutet innebär att även

andelsägare med förvaltarregistrerade innehav kommer att kunna fa kost-

nadsinformation. För att beräkna vilka kostnader som hänför sig till varje

andelsägare av de totala kostnaderna som belastat en fond under ett år

krävs, för de allra flesta värdepappersfonder, information om vilka kost-

nader som varje dag under året belastat fondtillgångama och om antal

fondandelar varje dag. Vidare krävs uppgifter om de olika andelsägarna

och storleken på deras innehav dag för dag (se prop. 1997/98:160 s. 159).

Om andelsinnehaven är förvaltarregistrerade har fondbolaget inte tillräck-

liga uppgifter om andelsägarna för att kunna beräkna och ge individuell

kostnadsinformation till dessa. Som beskrivits i avsnitt 4.2.1 har dock

pensionssparinstituten löpande uppgifter om de enskilda andelsägarna och

storleken på deras innehav. Förutsatt att instituten far viss information

från fondbolagen är det alltså möjligt för instituten att tillhandahålla kost-

nadsinformationen. Vilken information bör då instituten få från fondbola-

gen?

När det gäller andelsinnehav som är registrerade i andelsägarnas namn

är det lämpligt att fondbolagen - på samma sätt som för andra andelsäga-

re - beräknar vilka kostnader som hänför sig till de enskilda pensionsspa-

rama och sedan lämnar de ”färdiga” kostnadsuppgifterna till pensionsspa-

rinstituten. Instituten vidareförmedlar sedan kostnadsuppgifterna i sin

årliga redovisning till varje sparare. En sådan reglering innebär att pen-

sionssparinstitutet inte behöver göra egna kostnadsberäkningar och att

därmed kostnaderna för anpassningar av datasystem m.m. minimeras. Inte

heller fondbolagen kommer att drabbas av några nämnvärda merkostna-

der. Fondbolagen kommer redan på grund av 27 a § lagen om värdepap-

persfonder att vara tvungna att anpassa sina datasystem så att de kan göra

beräkningar av vilka kostnader som hänför sig till de olika andelsägarna.

Några ytterligare anpassningar kommer inte att krävas för att beräkna

kostnaderna för pensionssparama.

Beträffande förvaltarregistrerade andelsinnehav krävs en annan lösning.

Som nämnts ovan, har fondbolaget inte tillräcklig kunskap om andelsin-

nehav som är förvaltarregistrerade för att kunna beräkna vilka kostnads-

belopp som hänför sig till dessa. De kan därför inte ge några ”färdiga”

kostnadsuppgifter till pensionssparinstituten. I stället bör en motsvarande

ordning införas som för spararna i det nya premiepensionssystemet.

Fondbolaget känner inte heller i det fallet till vilka de enskilda spararna är

och kan inte beräkna vilka kostnader som hänför sig till dessa. Meningen

19

är att kostnadsinformationen skall ges av den myndighet som administre-

rar sparandet, Premiepensionsmyndigheten. För att myndigheten skall

kunna beräkna vilka kostnadsbelopp som hänför sig till de olika spararna

skall fondbolaget årligen informera myndigheten om vilka kostnader som

varje dag under året belastat fonden beräknat per fondandel.

För pensionssparamas del innebär en motsvarande lösning att fondbo-

laget informerar pensionssparinstitutet om vilka kostnader som varje dag

under året belastat fonden beräknat per fondandel. Pensionssparinstitutet

multiplicerar sedan uppgifterna om kostnadsuttaget per fondandel en viss

dag med det antal fondandelar som andelsägaren ägde den dagen. Kost-

nadsuppgifterna för varje dag summeras för att få fram en årlig kost-

nadsuppgift för spararen.

En konsekvens av förslaget är att de pensionssparinstitut som låtit för-

valtarregistrera sina pensionssparares andelsinnehav kommer att bli

tvungna att anpassa sina datasystem så att de kan behandla den informa-

tion som de far av fondbolagen om kostnadsuttaget i fondema. Som kon-

staterats i fråga om fondbolagens anpassningar på grund av införandet av

27 a § lagen om värdepappersfonder, torde kostnaderna för pensions-

sparinstitutens anpassningar huvudsakligen vara initiala. Vad gäller in-

vesteringar i informationsbehandling är det även i detta sammanhang vik-

tigt att framhålla att den allmänna utvecklingen på området går snabbt och

att konkurrensen på marknaden ställer ständiga krav på investeringar i

systemutveckling och hårdvara. De kostnader som kan vara förknippade

med en utvidgad informationsskyldighet kan därför inte ses som en isole-

rad företeelse. Vidare måste kostnaderna ställas mot de fördelar som står

att vinna med att informationen till spararna förbättras.

När det gäller konsekvenserna för fondbolagen kan konstateras att des-

sa, som ett led i beräkningen av den information som skall ges enligt

27 a § lagen om värdepappersfonder, kommer att bli tvungna att beräkna

vilka kostnader som varje dag under året belastat en viss fond beräknat

per fondandel. De merkostnader som kan uppkomma på grund av infor-

mationsskyldigheten mot pensionssparinstituten torde i sammanhanget

vara marginella. Det kan för övrigt konstateras att, i fråga om fonder som

är anslutna till premiepensionssystemet identiska uppgifter skall ges till

Premiepensionsmyndigheten och merkostnaderna torde inskränkas till

kostnader för utskick.

Den närmare utformningen av bestämmelsen om individuell

kostnadsinformation till pensionssparare

I förarbetena till 27 a § lagen om värdepappersfonder erinrar regeringen

om att en informationsskyldighet för fondförvaltare inte är möjlig att infö-

ra i fråga om utländska fondföretag inom EES som omfattas av UCITS-

direktivet. Skyldigheten att lämna individuell kostnadsinformation enligt

lagen om värdepappersfonder föreslås därför endast gälla för svenska

fondbolag (se prop. 1997/98:160 s. 154). Fondandelsägare med andelsin-

nehav som är placerade enligt lagen om individuellt pensionssparande bör

få kostnadsinformation i samma utsträckning som andra fondandelsägare.

Prop. 1998/99:93

20

Pensionssparinstitutets informationsskyldighet bör således endast omfatta

värdepappersfonder enligt definitionen i 1 § lagen om värdepappersfon-

der, dvs. värdepappersfonder som förvaltas av svenska fondbolag. När det

gäller effekterna på konkurrenskraften hos de svenska fondema av en

sådan reglering hänvisas till prop. 1997/98:160 s. 157.

Pensionssparinstitutets informationsskyldighet bör även i övrigt utfor-

mas i anslutning till 27 a § lagen om värdepappersfonder. Detta innebär

att kostnadsinformationen skall avse samtliga kostnader som under det

närmast föregående kalenderåret belastat fondförmögenheten, oavsett på

vilket sätt de debiteras fonden. Det totala beloppet skall delas upp i två

delposter; förvaltningskostnader, inklusive kostnader för förvaring av

fondtillgångama, och övriga kostnader. Kostnadsuppgifter skall ges sepa-

rat för alla fonder i vilka tillgångar varit placerade under året.

Finansinspektionen har i sitt remissyttrande även hänvisat till att 27 a §

lagen om värdepappersfonder inte innehåller någon skyldighet for förval-

tare enligt 31 a § samma lag att ge individuell kostnadsinformation till

andelsägarna. Eftersom en sådan skyldighet nu föreslås för förvaltare som

administrerar andelsinnehav i det individuella pensionssparandet, finns

det enligt inspektionen skäl att införa en motsvarande skyldighet för alla

förvaltare enligt 31 a §.

Regeringen instämmer i att det är viktigt att lagstiftningen är konkur-

rensneutral för olika sparformer. Frågan - som aktualiserats i ett remiss-

svar - har emellertid inte blivit föremål för beredning. Det saknas därför

förutsättningar för att i detta sammanhang föreslå någon lagstiftningsåt-

gärd.

Regeringens förslag: De föreslagna lagändringarna träder i kraft den

1 juli 1999. Informationen kommer således att ges till andelsägarna

första gången år 2000. Den information som skall lämnas för år 1999

får dock begränsas till att avse kostnader som belastar fonden under

andra halvåret 1999.

Promemorians förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Svenska Aktiespararnas Riksförbund, Konkur-

rensverket och Konsumentverket har inte något att invända mot förslaget.

Fondbolagens Förening, Svenska Bankföreningen och Svenska Fond-

handlareföreningen invänder att millennieskiftet kommer att ta i anspråk

omfattande resurser för pensionssparinstitut och fondbolag samt att det

finns risk för att detta arbete kompliceras om man samtidigt måste ut-

veckla datasystem för informationsgivning till fondandelsägama. Vidare

framförs att pensionssparinstitutens systemuppbyggnad är beroende av

hur fondbolagens kostnadsrapportering till instituten kommer att utformas

Prop. 1998/99:93

21

och att detta arbete ännu inte är helt klart. Enligt föreningarnas mening Prop. 1998/99:93

bör såväl de nu föreslagna reglerna och den av riksdagen beslutade 27 a §

lagen om värdepappersfonder träda i kraft först den 1 januari 2000. Akti-

efrämjandet och Finansinspektionen instämmer i att förberedelsetiden för

pensionssparinstituten är för kort och att ikraftträdandet av de föreslagna

lagändringarna bör skjutas upp.

Skälen för regeringens förslag: De lagändringar som föreslås här tor-

de inte föranleda ytterligare anpassningar av fondbolagens datasystem.

Vad gäller pensionssparinstituten kommer anpassningar endast att aktua-

liseras för de institut som valt att förvaltarregistrera sina kunders an-

delsinnehav. Dessa anpassningar behöver inte vara klara vid ikraftträdan-

det utan först i början av år 2000 när pensionssparinstituten skall bearbeta

den information de far från fondbolagen. Som Fondbolagens Förening

m.fl. påpekar, är det en fördel om samtliga fondsparare får rätt till kost-

nadsinformation från samma tidpunkt. Med hänsyn till detta, anser rege-

ringen att även de nu föreslagna lagändringarna bör kunna träda i kraft

den 1 juli 1999. Detta innebär att kostnadsinformationen kommer att ges

till andelsägarna fr.o.m. år 2000. Det finns enligt regeringens mening inte

anledning att nu ytterligare skjuta upp ikraftträdandet av de bestämmelser

i prop. 1997/98:160 som riksdagen redan beslutat om.

Liksom vad gäller ikraftträdandet av 27 a § lagen om värdepappersfon-

der, bör övergångsbestämmelser införas som klargör att den information

som lämnas för år 1999 far begränsas till att avser kostnaderna under pe-

rioden 1 juli—31 december.

Regeringens förslag: Både svenska och utländska fondförvaltare som

träffar samarbetsavtal med Premiepensionsmyndigheten skall vid sin

rapportering till myndigheten om de kostnader som tagits ut ur fonden,

ange hur stora kostnadsbelopp som dagligen belastat fonden per fon-

dandel. Informationen skall ange hur mycket som avser förvaltnings-

kostnader, inklusive kostnader för förvaring av fondtillgångama.

Promemorians förslag: Förslaget berörs inte i promemorian utan har

hagts till i propositionen. Synpunkter på ändringen har inhämtats under

hand från Finansinspektionen, Premiepensionsmyndigheten, Konkur-

rensverket, Konsumentverket och Fondbolagens Förening.

Remissinstanserna: Förslaget tillstyrks eller lämnas utan erinran av

Konsumentverket, Konkurrensverket och Fondbolagens Förening. Finan-

sinspektionen framhåller att det inte finns någon enhetlig internationell

definition av begreppet förvaltningskostnad. En skyldighet för fondför-

valtama att specificera förvaltningskostnaderna skulle enligt inspektionen

kunna innebär att utländska fondförvaltare tvingas ha särskild redovisning

för Premiepensionsmyndigheten. Inspektionen pekar på att detta i sin tur

kan få till följd att pensionssparama får färre utländska fonder att välja

22

mellan. Premiepensionsmyndigheten instämmer i detta och avstyrker för-

slaget att fondförvaltama i sin information till myndigheten skall specifi-

cera hur stor del av de totala kostnaderna som avser förvaltningskostna-

der.

Skälen för regeringens förslag: I november 1998 beslutade riksdagen

att en bestämmelse skulle införas i lagen (1998:674) om inkomstgrundad

ålderspension om att svenska fondbolag som träffar samarbetsavtal med

Premiepensionsmyndigheten vid sin rapportering till myndigheten om de

kostnader som tagits ur fonden, skall ange hur stort belopp som dagligen

belastat fonden per fondandel (8 kap. 3 § första stycket 6 andra meningen,

införd genom SFS 1998:1497). Avsikten är att myndigheten med hjälp av

informationen från fondbolagen skall beräkna hur stora kostnader som

hänför sig till de olika spararna och ge individuell kostnadsinformation till

dessa. Fråga har nu uppkommit om att ändra denna bestämmelse.

Enligt lagen om inkomstgrundad ålderspension har både svenska och

utländska fondföretag som bedriver verksamhet i Sverige rätt att träffa

samarbetsavtal med Premiepensionsmyndigheten. Kraven för att få delta i

premiepensionssystemet är desamma för alla fondförvaltare. Enligt den

nya bestämmelsen i lagen om ålderspension gäller informationsskyldig-

heten till Premiepensionsmyndigheten dock endast för svenska fondbolag.

Som skäl för detta hänvisas i förarbetena till att det inte är möjligt att i

svensk lag införa regler om vilken information som utländska fondföretag

vilka omfattas av det s.k. UCITS-direktivet skall ge till sina fondandelsä-

gare (se prop. 1997/98:160 s. 156 och 163). Detta är i och för sig riktigt.

Fondföretag är enligt EU-regleringen uteslutande underkastade hemlan-

dets bestämmelser när det gäller de flesta frågor som regleras i direktivet,

bl.a. vilken information som skall lämnas till fondandelsägama. I de fall

ett fondföretag bedriver verksamhet i ett annat medlemsland än hemlan-

det, är det alltså inte möjligt för värdlandet att påföra fondföretaget annan

eller ytterligare reglering i sådant som faller inom direktivets tillämp-

ningsområde.

Emellertid kan konstateras att EU-regleringen inte hindrar att det i lag-

stiftningen om premiepensionssystemet ställs särskilda krav på dem som

far förvalta medel inom systemet, t.ex. när det gäller avgiftsstruktur och

information, så länge dessa krav är generellt tillämpliga och inte endast

riktade mot utländska fondföretag. Även med hänsyn till EG:s regler far

det nämligen anses stå varje land fritt att i ett allmänt socialförsäkrings-

system ställa sådana krav som är påkallade av försäkringssystemets sär-

skilda natur (jfr prop. 1997/98:151 s. 411). Med hänsyn till detta och då

det är angeläget att kraven för att få träffa avtal med Premiepensionsmyn-

digheten så långt som möjligt är konkurrensneutrala för svenska och ut-

ländska fondföretag, bör skyldigheten att informera om vilka kostnads-

belopp som dagligen belastat fonden utvidgas till att gälla även för utländ-

ska fondförvaltare.

Enligt 27 a § lagen om värdepappersfonder skall fondbolagen i sin in-

formation till fondandelsägarna specificera hur stor del av det individuella

kostnadsbeloppet som avser förvaltningskostnader, inklusive kostnader

för förvaring av fondtillgångama. Det är enligt regeringens mening vä-

sentligt att den information som Premiepensionsmyndigheten ger till pen-

Prop. 1998/99:93

23

sionssparama utformas på samma sätt. För att möjliggöra detta krävs att

fondförvaltama gör motsvarande specifikationer i sin information till

myndigheten. För att undvika oklarheter bör detta särskilt anges i lagtex-

ten.

Regeringen har bemyndigat Finansinspektionen att meddela de närmare

föreskrifter som behövs beträffande den information som svenska fond-

bolag skall lämna enligt 27 a § lagen om värdepappersfonder (3 § förord-

ningen (1990:1123) om värdepappersfonder)). Som inspektionen påpekar,

kan även den nu föreslagna bestämmelsen om fondförvaltarnas informa-

tion till Premiepensionsmyndigheten behöva kompletteras med verkstäl-

lighetsföreskrifter, bl.a. för att klargöra vilka kostnadsposter som skall

innefattas i begreppet förvaltningskostnader.

Regeringen vill vidare framhålla att det är angeläget att en särredovis-

ning av förvaltningskostnaderna inte avhåller utländska fondförvaltare

från att delta i systemet. Utländska förvaltares deltagande i premiepen-

sionssystemet bör därför följas upp.

Hösten 1990 introducerades en ny försäkringsform på den svenska livför-

säkringsmarknaden, livförsäkring med fondanknytning (s.k. fondförsäk-

ring). Enligt den lag som gäller för fondförsäkring - lagen (1989:1079)

om livförsäkringar med anknytning till värdepappersfonder - skall premi-

ema enligt försäkringsavtalet placeras i en eller flera värdepappersfonder

eller i utländska fondföretag, för vilka gäller föreskrifter som väsentligen

stämmer överens med regleringen för värdepappersfonder. Försäkrings-

bolaget skall placera inbetalda premier för försäkringen i de fonder som

försäkringstagaren bestämmer. Försäkringstagaren kan när som helst be-

stämma att tillgodohavandet skall flyttas till en eller flera andra fonder.

Enligt försäkringsavtalet har försäkringsbolaget vanligen rätt att ta ut

ersättning av försäkringstagarna för sina driftskostnader och för den av-

kastningsskatt som bolaget betalar. Förutom dessa kostnader belastas spa-

randet av kostnadsuttag i de fonder där premiema placeras.

Finansinspektionen har utfärdat föreskrifter och allmänna råd om in-

formation till livförsäkringstagare (FFFS 1998:9). Enligt de allmänna rå-

den bör en försäkringsgivare, innan ett försäkringsavtal ingås, informera

om de avgifter som försäkringsbolaget tar ut för att täcka driftskostnader

och skatt. Information bör också ges om att ytterligare kostnadsuttag kan

göras för fondbolagets förvaltning av fonden samt om storleken av dessa

förvaltningskostnader. Detta gäller dock endast för fonder som förvaltas

av fondbolag som tillhör samma koncern som försäkringsbolaget samt för

andra fonder som försäkringsbolaget aktivt marknadsför.

Under avtalets löptid skall årlig information ges om de kostnader som

belastat försäkringens värde under den redovisade perioden. Informa-

tionsskyldigheten avser endast de kostnader som försäkringsbolaget tar ut

- inte fondbolagets kostnadsuttag.

Prop. 1998/99:93

24

Prop. 1998/99:93

Regeringens bedömning: Det bör för närvarande inte införas någon

bestämmelse i lag om individuell kostnadsinformation till fondförsäk-

ringstagare.

Promemorians förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Bedömningen i promemorian tillstyrks av de flesta

remissinstanser. Sveriges Aktiesparares Riksförbund invänder att det är

angeläget att fondförsäkringssparare far fullständig kostnadsinformation

och anser att de föreslagna förändringarna som skall ske inom ramen för

försäkringsrörelselagen inte garanterar detta. Konkurrensverket betonar

vikten av en konkurrensneutral reglering för olika sparformer och anser

att även fondförsäkringsområdet bör omfattas av krav på kostnadsinfor-

mation. En sådan reglering bör enligt verket, om möjligt, genomföras i ett

sammanhang. Även Konsumentverket anser det väsentligt att fondförsäk-

ringstagare får individuell kostnadsinformation, varför det framhålls att

översynen av försäkringsbolagens informationsgivning bör ske inom en

snar framtid. Försäkringsförbundet framför att man är oroad för en lag-

stiftning om individuell kostnadsinformation till fondförsäkringstagare,

framför allt med hänsyn till att informationen endast skulle kunna omfatta

svenska värdepappersfonder. Enligt förbundet skulle en lagstiftning inne-

bära stora systemtekniska belastningar och bör därför träda i kraft tidigast

i början av 2000-talet.

Skälen för regeringens förslag: Sparande i fondförsäkring har stora

likheter med ägandet av andelar i en värdepappersfond. Försäkringstaga-

ren ges möjlighet att inom vissa ramar själv bestämma placeringsinrikt-

ningen och bär på liknande sätt som en fondandelsägare de finansiella

riskerna som är förknippade med placeringen. Även om det formellt är

försäkringsbolaget som är fondandelsägare, framstår det därför som själv-

klart att försäkringstagarna skall få fortlöpande information om förhållan-

den som rör förvaltningen av de fonder där spararna valt att placera sitt

sparande (jfr prop. 1989/90:34 s. 60). Som några av remissinstanserna

påpekar, är det väsentligt att regleringen är konkurrensneutral för olika

sparformer och att även försäkringstagarna får fullständig information om

de kostnader som är förknippade med sparandet.

Regeringen har i januari 1999 beslutat om en lagrådsremiss, Ändrade

försäkringsrörelseregler (se Ds 1998:45) med förslag om ändringar i rö-

relsereglema för svenska försäkringsbolag. Det föreslås bl.a. att försäk-

ringstekniska avsättningar skall kunna göras för s.k. villkorad återbäring.

Detta innebär att det exempelvis kommer att kunna avtalas att försäk-

ringstagaren helt står den finansiella risken för förvaltningen av vissa till-

gångar eller tillgodohavanden. Försäkringsbolagen har stor frihet vad

gäller utformningen av dessa försäkringar. I lagrådsremissen föreslås ock-

så vissa ändringar vad gäller fondförsäkring. Bland annat föreslås att

fondförsäkringsrörelse skall få bedrivas i samma juridiska person som

konventionell livförsäkringsrörelse och att fondförsäkringslagen skall

upphävas. Samma försäkringsbolag kommer således både att kunna er-

25

bjuda produkter med villkorad återbäring och fondförsäkring. De särbe- Prop. 1998/99:93

stämmelser som skall gälla för fondförsäkring flyttas till försäkringsrörel-

selagen.

Regeringen anser att det, med hänsyn till de föreslagna ändringarna i

försäkringsrörelselagen, framstår som olämpligt att i detta skede infora

nya regler för fondförsäkringstagare. Förändringarna i försäkringsrörel-

selagen möjliggör nya försäkringslösningar som liknar fondförsäkring i

det att försäkringstagarna bär en finansiell risk. Även för de nya produk-

terna kommer informationen till försäkringstagaren om vilka kostnader

som är förknippade med placeringen av premiema att spela en viktig roll.

Samma bolag kommer att kunna erbjuda både dessa produkter och fond-

försäkring. Med hänsyn till detta bör de föreslagna ändringarna av försäk-

ringsrörelsereglema nu avvaktas. Så snart erfarenhet vunnits om tillämp-

ningen av den föreslagna regleringen är det dock angeläget att en samlad

översyn görs av vilka behov av information olika försäkringstagare har

och hur dessa kan tillgodoses på bästa sätt. Som Konsumentverket fram-

håller bör denna översyn ske så snart som möjligt.

I sammanhanget bör framhållas att det är viktigt att försäkringsbolagen

redan nu själva tar initiativ till åtgärder för att förbättra informationen till

fondförsäkringstagama om förvaltningen av de anslutna värdepappers-

fonderna. Regeringen anser det angeläget att Finansinspektionen i sin

tillsyn av försäkringsbolagen uppmärksammar att så sker.

26

Den fortgående internationaliseringen av näringslivet innebär i allt större

utsträckning sammanslagningar över gränserna av stora aktiebolag. För

svensk del innebär sådana sammanslagningar att det nya bolagets säte i

vissa fall hamnar utanför Sverige medan den juridiska hemvisten i andra

fall blir kvar i Sverige. I det förra fallet innebär företagsombildningarna

att aktier i svenska bolag omvandlas till utländska aktier. Detta medför

särskilda problem för de AP-fondstyrelser som i huvudsak skall placera

sina medel på den svenska aktiemarknaden, nämligen fjärde-sjätte

fondstyrelserna. Anledningen är att utrymmet för utländska aktieinnehav

är starkt begränsat enligt gällande placeringsregler.

Fjärde fondstyrelsen har i en skrivelse till Finansdepartementet påtalat

de problem som bolagsbildningar av detta slag medför för fondstyrelsens

placeringar. Som exempel nämns det svenska läkemedelsföretaget Phar-

macia och bilsäkerhetsföretaget Autoliv som fusionerats med två ameri-

kanska företag, Upjohn respektive Morton. Fondstyrelsen begär i skrivel-

sen att gällande bestämmelser om utlandsplaceringar kompletteras med en

undantagsregel som möjliggör fortsatta placeringar om aktier omvandlas

från svenska till utländska. Efter det att skrivelsen inkom, har ytterligare

ett par bolagsombildningar aviserats som får samma resultat. Det gäller

bl.a. förslaget till samgående mellan Astra och det engelska bolaget Ze-

neca och den omvandling som ABB förutskickat, vilken innebär att tidi-

gare fyra olika aktieslag däribland aktierna i svenska ABB skall bli en

gemensam schweizisk ABB-aktie.

Även sjätte fondstyrelsen, som med gällande placeringsregler inte far

placera medel i utländska aktiebolag, har i en skrivelse till Finansdepar-

tementet hemställt om att även den bör ges sådana möjligheter.

Fjärde - sjätte fondstyrelsernas placeringsregler

Gällande placeringsregler för fjärde och femte fondstyrelserna är likartade

och innebär i huvudsak att förvaltade medel skall placeras på den svenska

riskkapitalmarknaden. Medlen får således placeras i aktier i svenska ak-

tiebolag, i konvertibla skuldebrev och skuldebrev förenade med options-

rätt till nyteckning som har utfärdats av svenska aktiebolag, i riskkapital i

ekonomiska föreningar samt i andelar i svenska kommanditbolag. Vidare

far placeringar göras i standardiserade köp- och säljoptioner avseende

aktier i svenska aktiebolag.

Placeringar far också göras i aktier i utländska aktiebolag, i andelar i

utländska aktiefonder samt i konvertibla skuldebrev och skuldebrev för-

enade med optionsrätt till nyteckning som har utfärdats av utländska ak-

tiebolag. De utländska innehaven får inte överstiga 10 % av värdet av de

medel fondstyrelsen förvaltar.

För sjätte fondstyrelsen gäller också att den skall placera sina medel på

riskkapitalmarknaden men reglerna är utformade så att inriktningen i hu-

Prop. 1998/99:93

27

vudsak skall vara mot mindre och onoterade företag. Någon ram för ut-

ländska placeringar finns, som nämnts, inte för sjätte fondstyrelsen.

Fondstyrelsernas storlek och värdepappersinnehav

Värdet av fjärde fondstyrelsens förvaltade medel uppgick vid utgången

av år 1998 till 86 miljarder kronor, femte fondstyrelsens till 14 miljarder

kronor och sjätte fondstyrelsens till 12 miljarder kronor (se tabell 1). Den

värdemässigt dominerande fjärde fondstyrelsen har en relativt koncentre-

rad aktieportfölj där de tio största innehaven finns i de stora svenska börs-

bolagen och utgör ca 70 % av de totala innehaven (se tabell 2). De två

största innehaven är Ericsson och Astra motsvarande ca 17 respektive ca

15 % av totalt förvaltade medel. Innehavet i ABB motsvarar 6,5 %. Ge-

nom sin storlek är fjärde fondstyrelsen en av de största ägarna i många

stora svenska bolag. I t. ex. Astra och ABB är fondstyrelsen den största

svenska ägaren efter Investor. De två innehaven i Astra och ABB är såle-

des sammantagna mycket stora ställt i relation till gällande utrymme för

utländska placeringar. Även för femte och sjätte fondstyrelserna gäller att

de innehar aktier i de nu aktuella bolagen som innebär problem att följa

de regler som gäller för utländska placeringar om nu aktuella bolagsom-

bildningar genomförs.

Tabell 1: Fjärde-sjätte fondstyrelsernas värdepappersinnehav vid utgången av

år 1998, marknadsvärden, mdr kr.

Prop. 1998/99:93

|

Värdepapper |

Fjärde fondstyrel- Femte fondstyrel- |

Sjätte fondstyrelsen | ||

|

sen |

sen | |||

|

Svenska aktier |

80,5 |

12,5 |

11,6 | |

|

Utländska aktier |

4,9 |

1,8 |

- | |

|

Övrigt |

0,6 |

- |

0,6 | |

|

Totalt |

86,0 |

14,3 |

12,2 | |

Tabell 2: Fjärde fondstyrelsens tio största innehav, marknadsvärden, mdr kr.

|

Ericsson |

14,8 |

Electrolux |

3,7 |

|

Astra |

12,7 |

SHB |

3,6 |

|

H&M |

6,9 |

FS-banken |

3,1 |

|

ABB |

5,6 |

Sandvik |

3,0 |

|

Volvo |

4,0 |

SCA |

2,5 |

28

5.2

Regeringens förslag: Vid tillämpning av placeringsreglema för fjär-

de-sjätte fondstyrelserna skall innehav av aktier m.m. i ett utländskt

bolag inte inräknas i befintlig utlandsram om detta bolag förvärvat ett

svenskt aktiebolag genom ett offentligt erbjudande samt det utländska

bolaget efter förvärvet efter förvärvet har betydande verksamhet i Sve-

rige och är noterat vid svensk börs eller auktoriserad marknadsplats.

Promemorians förslag: Överensstämmer i huvudsak med regeringens

förslag men promemorians förslag omfattade endast fondstyrelsernas in-

nehav i ett svenskt bolag vid tiden för det offentliga erbjudandet, men inte

senare förvärv. Regeln var vidare begränsad till fjärde och femte fondsty-

relserna.

Remissinstanserna: Första-tredje fondstyrelserna samt fjärde fondsty-

relsen har inget att erinra mot förslaget. Femte fondstyrelsen anser att det

remitterade förslaget dels försvårar en förvaltning enligt av fondstyrelsen

uppsatta mål och förvaltningspolicy, dels omöjliggör jämförelser av för-

valtningsresultatet med etablerade index samt mellan fondstyrelserna då

förslaget är begränsat till fondstyrelsernas innehav vid det offentliga er-

bjudandet. Sjätte fondstyrelsen anger att problemställningarna och om-

ständigheterna i allt väsentligt är desamma för dem som för fjärde och

femte fondstyrelserna.

Skälen för regeringens förslag: Om de nu aktuella bolagsombildning-

ama i Astra och ABB genomförs kommer särskilt fjärde fondstyrelsen att

kraftigt överskrida den gällande utlandsramen samt sjätte fondstyrelsen att

inneha utländska aktier. Skall detta undvikas måste sålunda stora delar av

fondstyrelsernas innehav säljas ut. Ett på detta sätt tillkommet krav på

omplaceringar innebär en påtaglig och olycklig restriktion för portföljför-

valtningen och den långsiktiga placeringsinriktningen. Portföljallokering-

en bör i princip styras av risk- och diversifieringshänsyn och inte av bola-

gens strikt juridiska hemvist. Stora börsnoterade bolags verksamhet är

redan i dag i hög grad internationell. Nu aktuella företagsaffärer kan vis-

serligen innebära ett steg mot en ökad internationell exponering. Den

svenska verksamheten fortsätter emellertid att utgöra en betydande del av

det utländska bolagets verksamhet. Bolagen förblir i de aktuella fallen

också noterade vid Stockholms Fondbörs. Att bolagen formellt får ut-

ländsk hemvist innebär sålunda inte en sådan kraftig förändring i verk-

samheten och därmed av valutarisken i dessa placeringar att det motiverar

betydande neddragningar av aktieinnehavet. Stora utförsäljningar på kort

tid innebär därtill alltid risk för störningar på marknaden och för sämre

avkastning än som annars vore fallet.

Det finns således goda skäl för att fondstyrelserna bör ges möjlighet att

fortsätta att förvalta aktier i tidigare svenska bolag som på nu aktuellt sätt

omvandlas till utländska bolag.

Prop. 1998/99:93

29

Till bilden hör också den mer principiella frågan om fondstyrelsernas Prop. 1998/99:93

möjligheter att placera medel i utlandet. Den pågående översynen av AP-

fonden syftar bl.a. till att öka möjligheterna till hög avkastning och diver-

sifiering genom att modernisera placeringsreglerna och därvid generellt

tillåta en större andel placeringar dels i aktier, dels i utlandet. En påtving-

ad utförsäljning skulle inte ligga i linje med de diskussioner som förs in-

om ramen för denna översyn.

En möjlighet att öppna upp för ett ökat utländskt aktieinnehav i fjärde

och femte fondstyrelserna är att nuvarande bestämmelse om en gräns för

utländska aktier om maximalt 10 % av värdet av de medel som respektive

styrelse förvaltar höjs till en lämplig nivå. Bestämmelsen avser alla slag av

utländska förvärv och således inte specifikt de fall när svenska aktier om-

vandlas till utländska. För sjätte fondstyrelsen skulle en utlandsram behö-

va införas.

Följden av en sådan ändring blir inte bara att tillgodose nu särskilt upp-

komna behov utan därtill att ett steg tas mot allmänt sett ökat utrymme för

utländska placeringar. En sådan utveckling ligger förvisso i linje med den

pågående översynen av AP-fonden. Det måste dock betecknas som otill-

fredsställande att vid sidan av de pågående politiska överläggningarna och

på kort tid genomföra en partiell men ändå betydande förändring i place-

ringsreglementet. En ny övergripande regel för utlandsplaceringar bör

också ta hänsyn till frågor av mer principiell karaktär avseende begreppet

utländska placeringar och valutarisk, frågor som behandlas samlat i den

gemensamma översynen.

En alternativ metod att lösa det dilemma som fondstyrelserna kommit

att ställas inför är att som här föreslås införa en undantagsregel i place-

ringsbestämmelsema för det slag av bolagsombildningar som nu aktuali-

serats. En sådan bestämmelse far ses som en övergångsregel i avvaktan på

att nya långsiktiga placeringsregler kan införas. Ett starkt skäl för en un-

dantagsregel är att den i mindre omfattning föregriper det pågående över-

syn sarbetet.

Ett undantag bör i första hand avse ett utbyte av aktier som sker till

följd av ett offentligt erbjudande från ett utländskt företag att förvärva

samtliga aktier i ett svenskt bolag. Sådana förvärv riskerar att leda till

oplanerade avyttringar av stora aktieinnehav, vilket av skäl som ovan re-

dovisats bör undvikas.

Därtill uppkommer frågan om fondstyrelserna bör ges rätt att, vid sidan

av befintliga ramar för utlandsplaceringar, även förvärva aktier i sådana

bolag. Som femte fondstyrelsen framhållit finns det goda skäl för detta.

Ett undantag som begränsas till innehavet vid tidpunkten för det offentliga

erbjudandet skulle påtagligt kunna försvåra dels en förvaltning enligt upp-

satta mål, dels en utvärdering av förvaltningen. Femte fondstyrelsen är

idag underviktad i förhållande till de aktuella bolagens andel i börsindex.

Fondstyrelsernas interna mål och placeringspolicy kan sålunda bli omöjli-

ga att följa då dessa är relaterade till etablerade index på Stockholms

Fondbörs. Utländska bolag kommer efter nu aktuella affärer att ha en in-

dexvikt i Findatas avkastningsindex på ca 20 %. Dessa bolag skulle inte

vara tillgängliga för placeringar med nu gällande placeringsregler. Ett

viktigt kriterium vid val av riktmärkesportfölj är att denna är replikerbar,

30

dvs. kapitalförvaltaren skall kunna placera i överensstämmelse med den Prop. 1998/99:93

portfölj man jämför sig med. Såväl femte som sjätte fondstyrelserna skulle

sannolikt tvingas att ändra sina mål för den svenska aktieförvaltningen om

möjlighet inte gavs att öka dessa innehav (femte fondstyrelsen skulle som

alternativ kunna sälja den nuvarande genuina utlandsportföljen för att ge

utrymme åt de svenska företag som nu blir utländska). Att nu tvinga

fondstyrelserna till genomgripande förändringar av målformuleringar eller

befintlig utlandsportfölj vore olyckligt med tanke på att överläggningarna

om de långsiktiga placeringsreglema sannolikt kommer att innebära att

nuvarande problem kommer att vara av mer temporär natur.

Utöver dessa problem skulle resultatjämförelser med såväl befintliga

aktiemarknadsindex som med andra svenska kapitalförvaltare försvåras

vid en utvärdering av förvaltningen. Förutsättningarna för fondstyrelser-

nas förvaltning av den svenska portföljen blir också olika då fondstyrel-

sernas innehav skulle bli mycket olikartade i samband med utbytet av ak-

tier. Fjärde fonden skulle därmed ges väsentligt friare ramar för placering

i de aktuella bolagen än femte fonden. En relevant jämförelse mellan

fondstyrelserna av förvaltningsresultatet skulle därmed inte kunna ske.

Fondstyrelserna bör därför av dessa skäl medges undantag även för ytter-

ligare förvärv av aktier.

Det kan diskuteras om det skall finnas ett tak för hur stora delar av

fondstyrelsernas totala medelsinnehav som på föreslaget sätt skall kunna

undantas från utlandsramen. Inräknat nu aviserade ombildningar i Astra

och ABB, kan t.ex. fjärde fondstyrelsens totala andel utländska aktier

komma att uppgå till ca 30 % inklusive ett maximalt utnyttjande av den

gällande tioprocentiga utlandsramen. Skulle ytterligare förvärv ske i dessa

aktier eller någon ytterligare bolagsombildning ske som berör fondstyrel-

sens större placeringar, kan den andelen förutses öka. De skäl för undan-

tagsregeln som redovisats är emellertid i princip gällande varför det före-

faller olämpligt att sätta någon övre gräns för det slag av utländskt aktie-

innehav som far undantas.

Ett villkor för undantagsregeln skall vidare vara att det utländska bola-

gets verksamhet har en betydande svensk anknytning. Det bör sålunda i

princip inte medges undantag för placeringar där företagets svenska verk-

samhet blir marginell i förhållande till företagets totala verksamhet och

där placeringen reellt sett därför är att betrakta som ett genuint utländskt

innehav. Naturligtvis kan en i absoluta tal relativt omfattande svensk

verksamhet ändå fa en begränsad roll i förhållande till den totala verk-

samheten om företaget är stort. Sådana förvärv torde dock i normalfallet

ske med vederlag i kontanter snarare än med aktier, även om det senare

teoretiskt skulle kunna förekomma. I sådana mer hypotetiska fall bör bo-

lagen ingå i utlandsramen. I syfte att ytterligare markera att den svenska

verksamheten måste vara av viss storlek och betydelse, föreslås också att

det utländska bolagets aktier skall vara noterade vid svensk börs eller

auktoriserad marknadsplats. För sjätte fondstyrelsen innebär det att un-

dantagsregeln endast gäller för den förvaltade börsportföljen och inte för

onoterade aktieinnehav.

31

5.3

Regeringens förslag: Om regeringen för genomförandet av utvärde-

ringen av fondstyrelsernas förvaltning anlitar någon med särskild fack-

kunskap, skall kostnaden för detta betalas av fondstyrelserna. Kostna-

den skall fördelas mellan fondstyrelserna efter vad regeringen bedömer

skäligt.

Promemorians förslag: Överensstämmer med regeringens förslag.

Remissinstanserna: Fondstyrelserna har inget att erinra mot förslaget.

Sjunde fondstyrelsen har ifrågasatt behovet av att anlita fackkunskap vid

utvärderingen av dess förvaltning.

Skälen för regeringens förslag: Utvärderingen av fondstyrelsernas

förvaltning kan i dag sägas ske både internt och externt. Fondstyrelserna

är ålagda att utföra en egen utvärdering av sin förvaltning vilket kan ses

som en resultatuppföljning. Dessa utvärderingar tillsammans med årsre-

dovisningarna och revisionsberättelserna ligger sedan till grund för en

extern utvärdering som görs av regeringen. Denna tillsammans med

fondstyrelsernas årsredovisningar och en av regeringen gjord samman-

ställning av dessa överlämnas årligen till riksdagen i form av en rege-

ringsskrivelse.

Regeringen har under senare år lagt ökad vikt vid utvärdering av

fondstyrelsernas förvaltningsresultat. Vid den senaste utvärderingen tog

regeringen hjälp av särskild fackkunskap inom området. Det kan ses som

en följd av att allmänt sett ökade krav ställs på en professionell utvärde-

ring av långsiktig kapitalförvaltning. Kostnader förknippade med den ex-

terna utvärderingen utgör naturligen en del av de totala förvaltningskost-

naderna. Regleringen av AP-fonden utgår från att samtliga förvaltnings-

kostnader skall bäras av fondstyrelserna, se 3, 29 och 43 §§ i APR. Rege-

ringen föreslår därför att anlitad fackkunskap i samband med den externa

utvärderingen skall bekostas av respektive fondstyrelse. Kostnader som är

gemensamma för flera fondstyrelser bör regeringen fördela efter vad den

bedömer vara skäligt.

Förslaget om förbättrad kostnadsinformation till fondsparare

De kostnadsmässiga konsekvenserna av en individuell beräkning och år-

lig redovisning av hur kostnaderna fördelas på enskilda fondandelsägare i

det individuella pensionssparandet varierar beroende på hur andelsinne-

haven är registrerade.

Till följd av den av riksdagen beslutade 27 a § lagen om värdepappers-

fonder, kommer fondbolagen att ta fram dagliga kostnader för varje an-

delsägare i en värdepappersfond. Detta innebär att den information som

krävs för att uppgifter skall kunna lämnas om andelsinnehav i det indivi-

duella pensionssparandet redan finns att tillgå. För fondbolagen kommer

de bestämmelser som föreslås nu således inte att innebära några merkost-

nader.

I de fall andelsinnehaven är registrerade i andelsägarnas namn kommer

pensionssparinstitutet att fungera som en vidareförmedlare av uppgifter

från fondbolaget till andelsägarna. Detta torde endast innebära en mycket

liten kostnad.

För de pensionssparinstitut som administrerar förvaltarregistrerade an-

delsinnehav kommer en viss anpassning av datahanteringssystemen att

krävas. Instituten har kännedom om andelsinnehaven på varje individs

pensionssparkonto varje dag. För att den specificerade kostnadsinforma-

tionen skall kunna lämnas, krävs att instituten kan samköra den dagliga

kostnadsinformationen från fondbolagen med informationen om sina

kunders innehav. Detta torde dock i stor utsträckning begränsa sig till

kostnader i ett systemuppbyggnadsskede.

Förslaget om Allmänna pensionsfonden

Förslaget förutses inte få några särskilda effekter på marknaderna eller

valutaflödena utöver att verka stabiliserande på de aktuella bolagens ak-

tiekurser.

Prop. 1998/99:93

33

Paragrafen är ny. Enligt 27 a § skall fondbolaget varje år informera varje

andelsägare i en värdepappersfond om hur stort belopp av de totala kost-

naderna som belastat fonden under det närmast föregående kalenderåret

som hänför sig till andelsinnehavet.

Enligt paragrafens första stycke skall kostnadsinformationen avseende

sådana andelsinnehav - i stället for till andelsägarna - ges till det pen-

sionssparinstitut som administrerar pensionssparandet. Kostnadsbeloppen