| SOU 1997:131 | Bilaga 6 285 |

Tänkbara behållningar på premiepensionskonton

Promemorians syfte är att ge en bild av olika tänkta personers behållning på premiepensionskontot. Beräkningarna bygger på en rad olika antaganden om real tillväxt av bruttonationalprodukten (BNP) samt real avkastning på den tillfälliga respektive löpande förvaltningen.

Antaganden om tillväxt m.m.

Den genomsnittliga reala

| 286 | Bilaga 6 | SOU 1997:131 | ||||||||||||||||||||||

| Figur 1. Å rlig real |

||||||||||||||||||||||||

| 7,00 | ||||||||||||||||||||||||

| 6,00 | ||||||||||||||||||||||||

| 5,00 | ||||||||||||||||||||||||

| 4,00 | ||||||||||||||||||||||||

| förändring | 3,00 | |||||||||||||||||||||||

| Årlig procentuell | 2,00 | |||||||||||||||||||||||

| 1,00 | ||||||||||||||||||||||||

| 0,00 | ||||||||||||||||||||||||

| 1951 | 1953 | 1955 | 1957 | 1959 | 1961 | 1963 | 1965 | 1967 | 1969 | 1971 | 1973 | 1975 | 1977 | 1979 | 1981 | 1983 | 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | ||

Källa: SCB

I Ds 1995:41 anges att de pensioner som betalas ut från fördelningssystemet skall pris- och följsamhetsregleras. Det innebär att ålderspensionen skall räknas upp med prisutvecklingen, givet att den reala tillväxten av inkomsterna i samhället uppgår till en viss tillväxtnorm. Avviker den faktiska realinkomsttillväxten från normen görs vid indexeringen ett avdrag eller ett påslag med vad som motsvarar avvikelsen.1 Utgångspunkten för normen såsom redovisad i Ds 1995:41 är en real tillväxt om 1,5 procent per år. I det kortare perspektivet med

1 Teoretiskt bestäms reallönernas ökning långsiktigt av real

| SOU 1997:131 | Bilaga 6 287 |

Tabell 1. Den genomsnittliga årliga reala

| Real BNP- | Riskfri real- | Real | Real aktie- | |

| tillväxt | ränta3 | obligations- | avkastning | |

| avkastning | ||||

| 2,66 | 1,5 | 1,2 | 8,4 | |

| 2,50 | 2,1 | 2,4 | 7,9 | |

| 1,82 | 2,4 | 3,3 | 9,3 | |

| 1,46 | 5,1 | 6,9 | 16,6 | |

| 0,63 | 5,9 | 12,1 | 7,9 | |

Källa: Frennberg & Hansson, SCB, egna beräkningar

Den riskfria årliga reala räntan har i genomsnitt under den studerade perioden (åren

Under större delen av

2Beräknat som det geometriska medelvärdet för perioden.

3Den reala avkastningen för real riskfri ränta, real obligations- och aktieavkastning

| har beräknats som, Rreal, i | = | (1 + Rnominell, t =i ) | - 1, där p = inflation och R = | |

| (1 + p t=i ) | ||||

| avkastningen. |

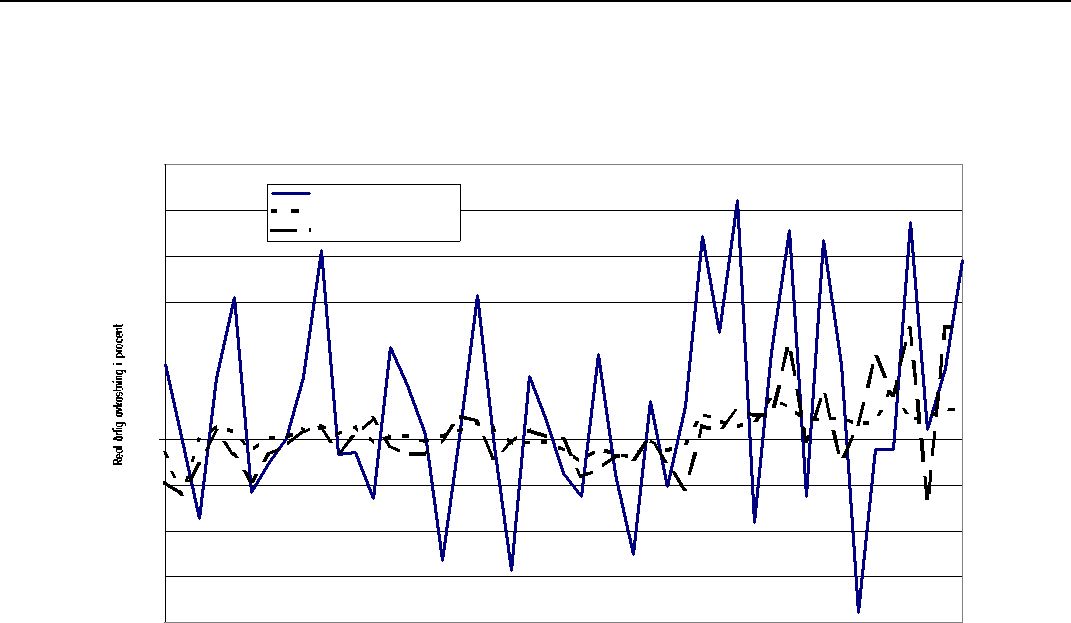

| 288 | Bilaga 6 | SOU 1997:131 | ||||||||||||||||||||||

| Figur 2. Real avkastning på ettårsinvesteringar i olika tillgångsslag, | ||||||||||||||||||||||||

| åren |

||||||||||||||||||||||||

| 60 | ||||||||||||||||||||||||

| 50 | Real aktieavkastning | |||||||||||||||||||||||

| Real riskfri ränta | ||||||||||||||||||||||||

| Real obligationsavkastning | ||||||||||||||||||||||||

| 40 | ||||||||||||||||||||||||

| 30 | ||||||||||||||||||||||||

| 20 | ||||||||||||||||||||||||

| 10 | ||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||

| 195012 | 195212 | 195412 | 195612 | 195812 | 196012 | 196212 | 196412 | 196612 | 196812 | 197012 | 197212 | 197412 | 197612 | 197812 | 198012 | 198212 | 198412 | 198612 | 198812 | 199012 | 199212 | 199412 | 199612 | |

| Källa: Frennberg &Hansson, egna beräkningar | ||||||||||||||||||||||||

Den reala genomsnittliga avkastningen för aktier respektive obligationer var under perioden

Några exempel på intjänande i premiereservsystemet

Nedan görs en genomgång av hur åtta enskilda personers behållning på premiepensionskontot utfaller beroende på den enskildes pensionsgrundande inkomst, real

| SOU 1997:131 | Bilaga 6 289 |

Vidare bortses från val av och kostnad för efterlevandeskydd. I samtliga åtta exempel har antagits att uttag görs vid 65 års ålder, vilket innebär att skillnader i antal år har antagits ligga i början av det yrkesverksamma livet. Exemplen är valda så att person 1 har den bästa behållningen och person 8 den sämsta.

Person 1 har 45 yrkesverksamma år och tjänar under dessa maximala 7,5 basbelopp, dvs. 277 500 kr per år.

Person 2 har 41 yrkesverksamma år; 5 år 166 500 kr, 5 år 222 000 kr och 31 år 277 500 kr.

Person 3 har 44 yrkesverksamma år; 7 år 111 000 kr, 10 år 138 750 kr, 10 år 166 500 kr, 10 år 194 250 kr och 7 år 222 000 kr.

Person 4 har 40 yrkesverksamma år och tjänar under dessa 180 000 kr per år.

Person 5 har 35 yrkesverksamma år; 10 år 175 000 kr, 15 år 150 000 kr och 10 år 100 000 kr.

Person 6 har 35 yrkesverksamma år; 10 år 100 000 kr, 15 år 150 000 kr och 10 år 175 000 kr, dvs. livsinkomsten är spegelvänd jämfört med person 5.

Person 7 har 30 yrkesverksamma år; 10 år 75 000 kr, 10 år 100 000 kr och 10 år 125 000 kr.

Person 8 har 25 yrkesverksamma år; 10 år 75 000 kr, 10 år 85 000 kr och 5 år 70 000 kr.

I tabell 2 nedan anges den totala behållningen på premiepensionskontot samt månadsbelopp.4

Antagandena om tillväxt och avkastning är rangordnade så att A ger bästa utfall osv. I syfte att underlätta tabelläsningen anges exemplen nedan i koordinatform dvs. (A,1) osv.

4 I tabellerna har även angivits uttag per månad, förutsatt att uttag sker vid

| 290 Bilaga 6 | SOU 1997:131 |

Tabell 2. Sammanställning av årliga reala tillväxt- och avkastningsantaganden för de åtta tidigare presenterade personerna

| Alla belopp i kronor | ||||||||||

| Reala | Person 1 | Person 2 | Person 3 | Person 4 | Person 5 | Person 6 | Person 7 | Person 8 | ||

| antaganden | ||||||||||

| A | 1 691 404 | 1 090 299 | 805 273 | 782 416 | 483 400 | 386 594 | 190 162 | 110 842 | ||

| Tillf. fö rv: 3% | 9 5885 | 6 181 | 4 565 | 4 435 | 2 740 | 2 192 | 1 078 | 628 | ||

| Lö p. fö rv: 6% | ||||||||||

| B | 1 666 832 | 1 074 460 | 793 575 | 771 049 | 476 377 | 380 978 | 187 399 | 109 231 | ||

| Tillf. fö rv: 2% | 9 449 | 6 091 | 4 499 | 4 371 | 2 701 | 2 160 | 1 062 | 619 | ||

| Lö p. fö rv: 6% | ||||||||||

| C | 1 457 419 | 949 847 | 699 050 | 681 661 | 424 691 | 342 783 | 170 980 | 100 665 | ||

| Tillf. fö rv: 3% | 8 262 | 5 385 | 3 963 | 3 864 | 2 408 | 1 943 | 969 | 571 | ||

| Lö p. fö rv: 6% | ||||||||||

| D | 1 031 376 | 712 592 | 513 585 | 505 771 | 324 870 | 271 830 | 140 864 | 84 926 | ||

| Tillf. fö rv: 2% | 5 847 | 4 040 | 2 911 | 2 867 | 1 842 | 1 541 | 799 | 481 | ||

| Lö p. fö rv: 4,5% | ||||||||||

| E | 992 163 | 692 901 | 497 528 | 490 330 | 316 339 | 266 387 | 138 722 | 83 846 | ||

| Tillf. fö rv: 2% | 5 625 | 3 928 | 2 820 | 2 780 | 1 793 | 1 510 | 786 | 475 | ||

| Lö p. fö rv: 4% | ||||||||||

| F | 831 119 | 590 820 | 422 296 | 417 551 | 272 275 | 232 728 | 123 381 | 75 436 | ||

| Tillf. fö rv: 2% | 4 712 | 3 349 | 2 394 | 2 367 | 1 544 | 1 319 | 699 | 428 | ||

| Lö p. fö rv: 4% | ||||||||||

| G | 796 813 | 568 645 | 406 090 | 401 783 | 262 598 | 225 258 | 119 920 | 73 512 | ||

| Tillf. fö rv: 2% | 4 517 | 3 224 | 2 302 | 2 278 | 1 489 | 1 277 | 680 | 417 | ||

| Lö p. fö rv: 4% | ||||||||||

| H | 729 985 | 529 586 | 376 388 | 372 820 | 245 430 | 212 963 | 114 510 | 70 583 | ||

| Tillf. fö rv: 2% | 4 138 | 3 002 | 2 134 | 2 113 | 1 391 | 1 207 | 649 | 400 | ||

| Lö p. fö rv: 3,5% | ||||||||||

| I | 705 669 | 508 898 | 362 680 | 359 385 | 236 325 | 204 808 | 110 328 | 68 127 | ||

| Tillf. fö rv: 2% | 4 000 | 2 885 | 2 056 | 2 037 | 1 340 | 1 161 | 625 | 386 | ||

| Lö p. fö rv: 4% | ||||||||||

Vid en given inkomst spelar antaganden om real

Vikten av vilken real

5 Avser månadsbelopp.

| SOU 1997:131 | Bilaga 6 291 |

Betydelsen av den löpande förvaltningen kan illustreras med en jämförelse mellan exemplen (B,1) och (E,1). I det första exemplet (B,1), då den löpande reala avkastningen är 6 procent per år, dvs. 2 procentenheter högre än i (E,1) är behållningen på premiepensionskontot 1 666 832 kr och månadsbeloppet 9 449 kr. I exempel (E,1) är behållningen på premiepensionskontot 992 163 kr och månadsbeloppet 5 625 kr. Således en skillnad i behållning på premiepensionskontot på 674 669 kr eller 3 824 kr per månad. En ökning av avkastningen från den löpande förvaltningen med två procentenheter medförde alltså att behållningen på premiepensionskontot blev 68 procent högre. Som en jämförelse kan pekas på exemplen (A,1) och (B,1), där en ändring med 1 procentenhet av antagandet om avkastningen från den tillfälliga förvaltningen bara medför en ändring med 1,5 procent av behållningen på premiepensionskontot.

Den nu redovisade effekten är starkare ju längre tid personen sparar; person 1 har den längsta yrkesverksamma tiden av alla exempelpersonerna. För person 8, som har den kortaste yrkesverksamma tiden, uppgår skillnaden mellan (B,8) och (E,8) ”bara” till 30 procent. (Som angetts ovan antas skillnader i antalet yrkesverksamma år ligga i början.)

Som delvis redan framgått är det viktigt för utvecklingen av tillgodohavandet på premiepensionskontot när pensionsrätten tjänas in; ju tidigare i livet pensionsrätten tjänas in, desto högre blir tillgodohavandet. Detta kan belysas genom en jämförelse mellan personerna 5 och 6. De har samma antal yrkesverksamma år och samma totala livsinkomster, men inkomsterna är spegelvända i tiden. Den högre intjäningen i början av livet leder till att person 5 vid

Slutsatsen av det ovanstående är alltså att det för den slutliga behållningen på premiepensionskontot (och därmed för pensionens storlek) är av stor betydelse när under livet pensionsrätten tjänas in, hur stor den reala