Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 15 Januari 1998

Göran Persson

Erik Åsbrink

(F inansdepartementet)

Prop.

1997/98:50

Lagen om allemanssparande innehåller bestämmelser om sparande dels

på allemanssparkonto i bank som enligt avtal med Riksgäldskontoret

förmedlar sparandet, dels i allemansfond där sparade medel placeras i

värdepapper. Lagen infördes år 1984 i syfte att stimulera hushållens spa-

rande. Ett ökat sparande skulle underlätta finansieringen av det statliga

budgetunderskottet och tillföra näringslivet riskkapital. Sparstimulansen

skulle uppnås genom att räntan på allemanssparkonto samt utdelningen

och försäljningsvinsten för andelarna i allemansfond var skattefria.

Skatteförmånerna för allemanssparandet är sedan årsskiftet 1996/97

helt avskaffade. Mot bakgrund av detta föreslår regeringen nu att lagen

om allemanssparande tas bort. Förslaget innebär att allemansfonderna i

fortsättningen kommer att omfattas av samma regler som gäller för van-

liga värdepappersfonder. Genom övergångsbestämmelser underlättas en

ombildning av de företagsanknutna allemansfonderna till s.k. nationella

fonder och vanliga värdepappersfonder.

Vidare innebär förslaget att allemanssparkontona inte längre kommer

att vara lagreglerade. Om sparformen kommer att finnas kvar eller inte

beror på om samarbetet mellan bankerna och Riksgäldskontoret fortsätter

sedan lagen upphävts.

Lagen om allemanssparande föreslås bli upphävd vid utgången av juni

1998.

1 Riksdagen 1997/98. 1 saml. Nr 50

Prop. 1997/98:50

1 Förslag till riksdagsbeslut.................................................................4

2 Lagtext...............................................................................................5

2.1 Förslag till lag om upphävande av lagen (1983:890) om

allemanssparande................................................................5

2.2 Förslag till lag om ändring i lagen (1941:416) om arvs-

skatt och gåvoskatt..............................................................6

2.3 Förslag till lag om ändring i lagen (1947:576) om statlig

inkomstskatt........................................................................7

2.4 Förslag till lag om ändring i föräldrabalken.......................9

2.5 Förslag till lag om ändring i lagen (1993:931) om

individuellt pensionssparande...........................................10

3 Ärendet och dess beredning............................................................11

4 Inledning..........................................................................................12

5 Allemanssparandets utveckling.......................................................14

6 Lagregleringen av allemanssparandet tas bort................................16

7 Allemanssparkonto..........................................................................18

8 Allemansfond..................................................................................20

8.1 Fondandelsägamas inflytande...........................................20

8.2 Utdelning till ideella organisationer.................................22

8.3 Övergångsregler för de företagsanknutna allemans-

fonderna ............................................................................24

9 Avgifter...........................................................................................27

9.1 Uttagsavgift.......................................................................27

9.2 Överföringsavgift..............................................................29

10 Ekonomiska konsekvenser..............................................................31

11 Författningskommentar...................................................................32

11.1 Förslaget till lag om upphävande av lagen (1983:890)

om allemanssparande........................................................32

11.2 Förslaget till lag om ändring i lagen (1941:416) om

arvsskatt och gåvoskatt.....................................................33

11.3 Förslaget till lag om ändring i lagen (1947:576) om

statlig inkomstskatt...........................................................33

11.4 Förslaget till lag om ändring i föräldrabalken..................33

11.5 Förslaget till lag om ändring i lagen (1993:931) om

individuellt pensionssparande...........................................34

Bilaga 1 Sammanfattning av betänkandet Allemanssparandet - en

översyn..................................................................................35

Bilaga 2 Utredningens lagförslag........................................................38

Bilaga 3 Förteckning över remissinstanser..........................................47

Bilaga 4 Lagrådsremissens lagförslag.................................................48

Bilaga 5 Lagrådets yttrande.................................................................54

Utdrag ur protokoll vid regeringssammanträde den 15 Januari 1998.....55

Rättsdatablad...........................................................................................56

Prop. 1997/98:50

Regeringen föreslår att riksdagen antar regeringens förslag till

1. lag om upphävande av lagen (1983:890) om allemanssparande,

2. lag om ändring i lagen (1941:416) om arvsskatt och gåvoskatt,

3. lag om ändring i lagen (1947:576) om statlig inkomstskatt,

4. lag om ändring i föräldrabalken,

5. lag om ändring i lagen (1993:931) om individuellt pensionsspa-

rande.

Prop. 1997/98:50

Prop. 1997/98:50

Regeringen har följande förslag till lagtext.

Härigenom föreskrivs att lagen (1983:890) om allemanssparande skall

upphöra att gälla vid utgången av juni 1998.

1. En företagsanknuten allemansfond skall till utgången av år 1998 an-

ses som en värdepappersfond enligt lagen (1990:1114) om värdepappers-

fonder. Om det för en företagsanknuten allemansfond före utgången av år

1998 ansökts om tillstånd enligt nämnda lag, gäller detsamma till dess

ansökan slutligt prövats. I fråga om en företagsanknuten allemansfond

som skall anses som en värdepappersfond skall dock iakttas dels att

10 a § lagen om värdepappersfonder inte skall tillämpas, dels att 19 §

första meningen samt 22 och 23 §§ lagen om allemanssparande skall till-

lämpas.

2.1 fråga om tillstånd enligt 3 § lagen om värdepappersfonder skall det

bolag som förvaltar en företagsanknuten allemansfond jämställas med ett

sådant fondbolag som avses i 1 § 3 samma lag.

Härigenom föreskrivs att 37 § 3 mom. lagen (1941:416) om arvsskatt och

gåvoskatt' skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

37 §2

Prop. 1997/98:50

3 mom. Gåvoskatt utgår för utdel-

ning från en allemansfond enligt

18 § sista stycket lagen (1983:890)

om allemanssparande. En sådan

utdelning skall vid tillämpning av

denna lag anses utgöra en gåva från

fonden.

3 mom. Gavoskatt utgår för utdel-

ning från en värdepappersfond en-

ligt lagen (1990:1114) om värde-

pappersfonder till annan än an-

delsägare i fonden. En sådan utdel-

ning skall vid tillämpning av denna

lag anses utgöra en gåva från fon-

den.

Denna lag träder i kraft den 1 juli

lämnas efter ikraftträdandet.

1998 och tillämpas på utdelning som

1 Senaste lydelse av lagens rubrik 1974:857.

2 Senaste lydelse 1987:1317.

Härigenom föreskrivs att 2 § 10 mom. lagen (1947:576) om statlig in-

komstskatt3 skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

2§

10 mom.4 Vid inkomstberäkningen för ett investmentföretag gäller, ut-

över vad som följer av övriga bestämmelser i denna lag,

1. att hänsyn inte tas till vinst eller förlust vid avyttring av aktier och

andra värdepapper som avses i 27 § 1 mom.,

2. att som intäkt tas upp 2 procent för år räknat av värdet vid ingången

av beskattningsåret av egendom som avses i 27 § 1 mom.,

3. att avdrag får göras för annan utdelning än som avses i 3 § 7 mom.

fjärde stycket som företaget har beslutat för beskattningsåret, dock inte

med så stort belopp att det föranleder underskott.

Med investmentföretag avses ett svenskt aktiebolag eller en svensk

ekonomisk förening som uteslutande eller så gott som uteslutande för-

valtar värdepapper eller likartad lös egendom och vars uppgift väsentli-

gen är att genom ett välfördelat värdepappersinnehav erbjuda aktie- eller

andelsägare riskfördelning och vari ett stort antal fysiska personer äger

aktier eller andelar.

Ett företag som inte längre uppfyller kraven enligt föregående stycke

skall - när det inte är fråga om att företaget upplöses genom likvidation -

som intäkt ta upp ett belopp som svarar mot 40 procent av det högsta av

värdena av tillgångar som avses i första stycket 1 vid ingången av be-

skattningsåret eller något av de fem föregående beskattningsåren, dock

tidigast vid ingången av år 1991. Som intäkt får i stället tas upp summan

av de realisationsvinster och realisationsförluster som företaget haft från

och med ingången av år 1991 på tillgångar som avses i första stycket 1.

Vad som föreskrivits i första Vad som föreskrivits i första

stycket för investmentföretag gäller stycket för investmentföretag gäller

också för värdepappersfonder. För också för värdepappersfonder med

värdepappersfonder utgör intäkten följande avvikelser:

enligt första stycket 2 dock 1,5 pro- 1. Intäkten enligt första stycket 2

cent. utgör 1,5 procent.

2. I fråga om utdelning till annan

än andelsägare i fonden får avdrag

enligt första stycket 3 inte göras

med ett större belopp än 2 procent

av fondens värde vid utgången av

beskattningsåret.

Prop. 1997/98:50

5 Senaste lydelse av lagens rubrik 1974:770.

‘ Senaste lydelse 1996:1227.

Prop. 1997/98:50

Denna lag träder i kraft den 1 juli 1998 och tillämpas första gången vid

1999 års taxering. För utdelning som lämnas före ikraftträdandet tilläm-

pas äldre bestämmelser.

Härigenom föreskrivs att 13 kap. 5 § föräldrabalken5 skall ha följande

lydelse.

Nuvarande lydelse Föreslagen lydelse

Prop. 1997/98:50

13 kap.

5§6

Den omyndiges tillgångar får utan samtycke av överförmyndaren place-

ras i

1. skuldförbindelser som har utfärdats eller garanterats av stat eller

kommun,

2. skuldförbindelser som har utfardats av Sveriges allmänna hypoteks-

bank, Svenska skeppshypotekskassan eller av en bank eller av ett kredit-

marknadsföretag enligt lagen (1992:1610) om finansieringsverksamhet

eller av ett utländskt bankföretag eller ett annat utländskt kreditinstitut

som är underkastat en offentlig reglering som väsentligen stämmer över-

ens med den som gäller för banker eller andra kreditinstitut här i landet,

med undantag för förlagsbevis eller andra skuldförbindelser som medför

rätt till betalning först efter utfärdarens övriga fordringsägare, eller

3. andelar i en värdepappersfond som avses i lagen (1990:1114) om

värdepappersfonder eller i ett utländskt fondföretag som är underkastat

en offentlig reglering som väsentligen stämmer överens med den som

gäller för värdepappersfonder här i landet.

Den omyndiges tillgångar får vi-

dare utan överförmyndarens sam-

tycke användas för allemansspa-

rande enligt lagen (1983:890) om

allemanssparande eller lånas ut

mot säkerhet av panträtt på grund-

val av inteckning i fast egendom

inom sextio procent av det senast

fastställda taxeringsvärdet.

Den omyndiges tillgångar får vi-

dare utan överförmyndarens sam-

tycke lånas ut mot säkerhet av pant-

rätt på grundval av inteckning i fast

egendom inom sextio procent av

det senast fastställda taxerings-

värdet.

Denna lag träder i kraft den 1 juli 1998.

5 Balken omtryckt 1995:974.

6 Senaste lydelse 1997:458.

2.5

Prop. 1997/98:50

Härigenom föreskrivs att 2 kap. 1 och 3 §§ samt 3 kap. 6 § lagen

(1993:931) om individuellt pensionssparande skall ha följande lydelse.

Föreslagen lydelse

kap.

1 §

Individuellt pensionssparande får

ske i en eller flera av sparformerna

1. inlåning,

2. andelar i värdepappersfond

och

3. andra fondpapper.

3§

Vid sparande i värdepappersfond

skall pensionssparmedlen för spara-

rens räkning placeras i en sådan

värdepappersfond som avses i lagen

(1990:1114) om värdepappersfon-

der. Pensionssparmedlen får även

placeras i ett utländskt fondföretag

som är underkastat lagstiftning eller

annan offentlig reglering som vä-

sentligen stämmer överens med den

som gäller för värdepappersfonder

här i landet.

Nuvarande lydelse

2

Individuellt pensionssparande får

ske i en eller flera av sparformerna

1. inlåning,

2. andelar i värdepappersfond

och allemansfond samt

3. andra fondpapper.

Vid sparande i värdepappersfond

och allemansfond skall pensions-

sparmedlen för spararens räkning

placeras i en sådan värdepappers-

fond som avses i lagen (1990:1114)

om värdepappersfonder eller i en

allemansfond enligt lagen

(1983:890) om allemanssparande.

Pensionssparmedlen får även place-

ras i ett utländskt fondföretag som

är underkastat lagstiftning eller an-

nan offentlig reglering som väsent-

ligen stämmer överens med den

som gäller för värdepappersfonder

här i landet.

3 kap.

6§

Fondpapper eller andelar i alle- Fondpapper får inte förvärvas eller

mansfond får inte förvärvas eller avyttras till ett pris som avviker

avyttras till ett pris som avviker från det gällande marknadsvärdet,

från det gällande marknadsvärdet.

Denna lag träder i kraft den 1 juli 1998.

10

Regeringen tillsatte år 1993 en utredning om översyn av allemanssparan-

det. Utredningens uppdrag var att - mot bakgrund av att skatte gynnandet

av allemanssparandet hade tagits bort - lägga fram förslag om hur en

avveckling av de särskilda spar- och placeringsreglema som då fanns i

lagen om allemanssparande kunde genomföras (dir. 1993:128). Utred-

ningen överlämnade i mars 1994 betänkandet Allemanssparandet - en

översyn (SOU 1994:50), i vilket det bl.a. föreslås att de särskilda lagbe-

stämmelserna om allemanssparande successivt skall tas bort. Betänkan-

det har remissbehandlats.

En sammanfattning av utredningens betänkande finns i bilaga 1. Ut-

redningens lagförslag finns i bilaga 2 och en förteckning över remissin-

stanserna i bilaga 3. En sammanställning av remissyttrandena har upp-

rättats inom Finansdepartementet och finns tillgänglig i lagstiftningsären-

det (Fi97/3456).

Med utgångspunkt i utredningens förslag har lättnader i lagregleringen

för allemanssparandet genomförts vid ett par tillfallen (se prop.

1995/96:63, bet. 1995/96:FiU2, rskr. 1995/96:51, SFS 1995:1288 och

prop. 1996/97:1 utg. omr. 2, bet. 1996/97:FiUl, rskr. 1996/97:53, SFS

1996:1175). Dessutom har Riksgäldskontoret - genom att ett undantag

införts i bankrörelselagen - getts möjlighet att i egen regi ta emot inlå-

ning på konto från allmänheten. Även denna fråga berördes av utred-

ningen (prop. 1996/97:150, bet. 1996/97:FiU20, rskr. 1996/97:284, SFS

1997:679).

Regeringen tar i detta ärende upp återstående frågor som rör avskaf-

fandet av den särskilda lagregleringen för allemanssparandet.

Lagrådet

Regeringen beslutade den 27 november 1997 att inhämta Lagrådets ytt-

rande över de lagförslag som finns i bilaga 4.

Lagrådet har lämnat förslagen utan erinran. Efter lagrådsgranskningen

har några redaktionella ändringar gjorts i lagtextförslagen. Lagrådets ytt-

rande finns i bilaga 5.

Prop. 1997/98:50

11

Prop. 1997/98:50

Lagstiftningen om allemanssparandet infördes den 1 april 1984 (prop.

1983/84:30, bet. 1983/84:FiU13, rskr. 1983/84:32). Sparande kan ske

dels på allemanssparkonto i bank som enligt avtal med Riksgäldskontoret

förmedlar sparandet, dels i allemansfond där sparade medel placeras i

aktier och andra värdepapper. Särskilda regler finns för anställda i ett

visst bolag eller en koncern som vill spara i värdepapper som ges ut av

det bolag i vilket de är anställda eller - om bolaget ingår som moderbo-

lag i en koncern - i vars dotterbolag de är anställda, s.k. företagsanknutna

allemansfonder.

Räntan på allemanssparkonto samt forsäljningsvinsten och utdelningen

på andelar i allemansfond var till en början skattefria. Efter hand reduce-

rades emellertid skattefördelarna (se prop. 1995/96:63 s. 11 med hänvis-

ningar). Sedan skatteförmånerna fr.o.m. år 1994 helt tagits bort föreslog

utredningen om översyn av allemanssparandet (SOU 1994:50) att regel-

verket för detta sparande skulle avvecklas. Emellertid återinfördes skat-

telättnader for sparande i allemansfonder fr.o.m. inkomståret 1995 varför

det inte vidtogs någon genomgripande förändring av regelverket på det

sätt som utredningen hade föreslagit (se prop. 1995/96:63, bet.

1995/96:FiU2, rskr. 1995/96:51, SFS 1995:1288).

Skatteförmånerna för sparande i allemansfond avskaffades åter fr.o.m.

inkomståret 1997 (se prop. 1995/96:222, bet. 1995/96:FiUl5, rskr.

1995/96:307, SFS 1996:839). Därmed aktualiserades på nytt frågan om

avveckling av allemanssparreglema. Efter riksdagsbeslut hösten 1996

upphävdes ett antal bestämmelser i lagen om allemanssparande vid års-

skiftet 1996/97 (prop. 1996/97:1 utg. omr. 2 avsnitt 4.4, bet.

1996/97:FiUl, rskr. 1996/97:53, SFS 1996:1175). Detta gällde bestäm-

melser om att

- allemanssparande inte fick ske på mer än ett allemanssparkonto och i

fler än två allemansfonder,

- insättningar var begränsade till 2 000 kronor i månaden,

- överlåtelse och pantsättning inte kunde ske av medel som sparas i alle-

mansfonder,

- räntan för medel på allemanssparkonton skulle vara lägst diskonto

minskat med tre procentenheter,

- placering och riskspridning i allemansfonderna skulle ske på visst sätt,

- sparare mellan 18 och 28 år hade rätt att få bosparlån under vissa vill-

kor och att bestämmelserna om allemanssparkonto fick tillämpas på spa-

rande i HSB:s sparkassa samt på bosparande anordnat av Riksbyggen.

I den proposition som låg till grund för beslutet att utmönstra de

nämnda bestämmelserna anförde regeringen att vissa frågor som rör av-

skaffandet av allemanssparregema fordrade ytterligare överväganden och

att man därför skulle återkomma med förslag beträffande de kvarvarande

bestämmelserna.

Efter den utmönstring av bestämmelser i lagen om allemanssparande

som skedde vid årsskiftet 1996/97 innehåller lagen i huvudsak regler om

att

12

- den bank eller det fondbolag som ombesörjer en överföring inom alle-

manssparandet har rätt att ta ut ersättning av spararen med högst

150 kronor för sina kostnader för överföringen,

- sparare vid uttag av medel inom allemanssparandet betalar en avgift

motsvarande en procent av det uttagna beloppet, dock minst 20 kronor,

- de pengar som sätts in på ett allemanssparkonto skall av banken föras

över till Riksgäldskontoret som svarar för administration och kontroll av

allemanssparandet,

- räntan på allemanssparkontona utgår enligt föreskrifter som medde-

las av regeringen eller den myndighet regeringen bestämmer,

- utdelning av allemansfonders värde får ske till vissa ideella samman-

slutningar,

- det för allemansfonder skall anordnas årliga fondandelsägarstämmor

och att andelsägarna skall vara representerade i styrelsen för det fondbo-

lag som förvaltar fonden,

- företagsanknutna allemansfonder skall ha viss minsta del av tillgång-

arna placerade i värdepapper utgivna av det företag som fonden är knuten

till och att kapitaltillskott får göras endast av anställda i det företaget.

Prop. 1997/98:50

13

Prop. 1997/98:50

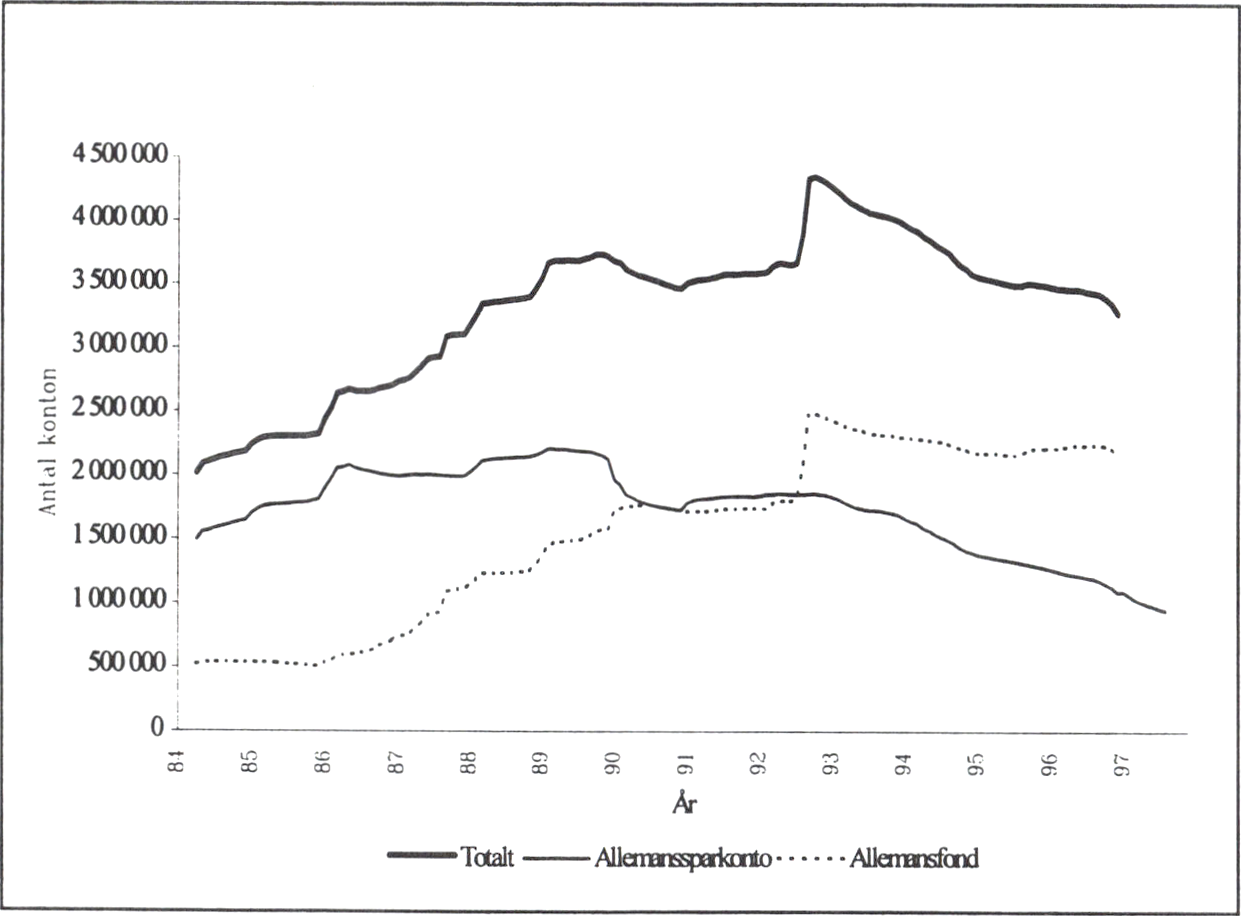

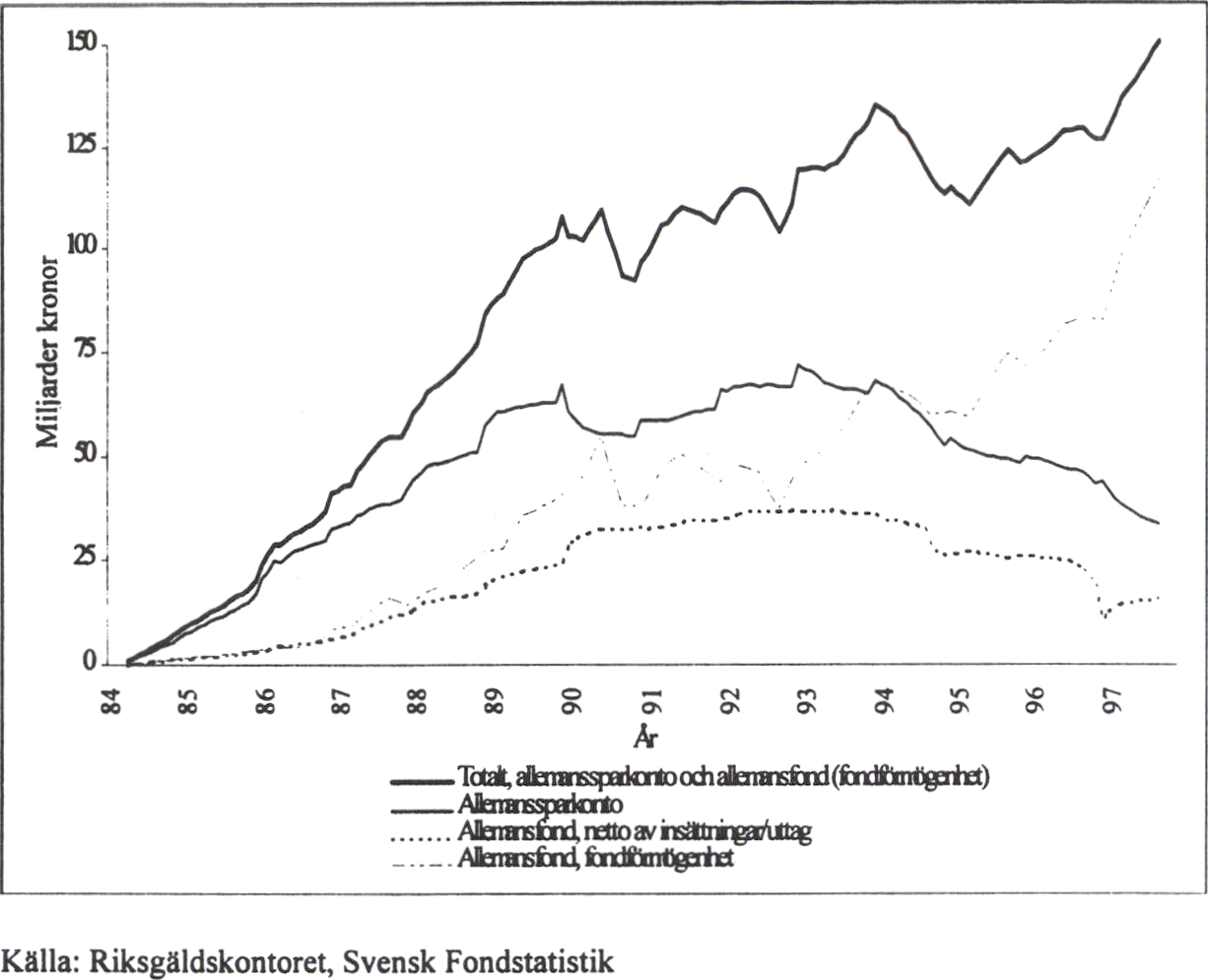

Allemanssparandet blev redan från introduktionen en mycket populär

sparform. Som framgår av diagram 5.1 och 5.2 dominerade sparkontona

inledningsvis. Efter hand växte fondsparandet i kapp och år 1990 fanns

ungefar lika många sparkonton som fondkonton. När det pre-

miegrundande allemanssparandet inleddes i september 1992 ökade anta-

let fondkonton med en tredjedel. Sedan skatteförmånerna för sparkontona

tagits bort vid årsskiftet 1992/93 har sparandet på dessa minskat kraftigt.

I samband med börsnedgången i början av 1990-talet sjönk behållning-

en i fondsparandet. Detta visade sig dock vara tillfälligt. Börsuppgången

de senaste åren har medfört att fondvärdet i allemansfonderna ökat mar-

kant, trots att nettot av insättningar och uttag minskat.

Vid årsskiftet 1996/97 fanns ca 3,3 miljoner konton, varav 2,3 miljoner

fondkonton och en miljon sparkonton. Vid utgången av september 1997

var den sammanlagda behållningen i allemanssparandet ca 151 miljarder

kronor, varav knappt 34 miljarder kronor på sparkonton och 117 miljar-

der kronor i fonder. Behållningen på sparkontona har därefter ytterligare

minskat.

Det finns for närvarande 16 företagsanknutna allemansfonder med ett

sammanlagt fondvärde om ca 855 miljoner kronor.

Diagram 5.1 Antal konton i allemanssparandet

14

Prop. 1997/98:50

Diagram 5.2 Behållningen i allemanssparandet

15

Regeringens forslag: Lagen om allemanssparande upphävs vid ut-

gången av juni 1998.

Utredningens förslag: Utredningen föreslår att det sker en successiv

avveckling av lagstiftningen om allemanssparandet. I ett första skede tas

rätten att föra över medel mellan de två sparformerna inom allemansspa-

randet bort. Tre månader senare upphävs reglerna om allemansfond.

Reglerna om allemanssparkonto finns kvar under en treårig avveck-

lingsperiod för att bereda Riksgäldskontoret möjlighet att anordna en

fortsättning på detta sparande som inte bygger på lagreglering.

Remissinstanserna: Utredningens förslag tillstyrks eller lämnas utan

erinran av flertalet remissinstanser. Svenska Bankföreningen stöder vis-

serligen förslaget om en avveckling av allemanssparandet men föreslår

att bestämmelserna om allemanssparkonto upphävs redan efter ett års

avvecklingstid. Svenska Fondhandlareföreningen ansluter sig till Svens-

ka Bankföreningens yttrande. Pensionärernas Riksorganisation menar att

lagregleringen för allemanssparkontona bör finnas kvar till dess frågan

om deras framtid har lösts. Fondbolagens förening ifrågasätter behovet

av att i ett inledande skede ta bort rätten till överföring av medel inom

allemanssparandet. Vidare föreslås att de företagsanknutna allemansfon-

derna i första hand bör få finnas kvar i sin nuvarande form.

Skälen för regeringens förslag: Lagstiftningen om allemanssparande

infördes i syfte att stimulera hushållens sparande. Ett ökat sparande

skulle dels underlätta finansieringen av det statliga budgetunderskottet,

dels tillföra näringslivet riskkapital. Sparstimulansen skulle uppnås ge-

nom att räntan på allemanssparkonto samt utdelningen och försäljnings-

vinsten för andelar i allemansfonder var skattefria (se prop. 1983/84:30 s.

20-23).

Skatteförmånerna för allemanssparandet är helt avskaffade sedan års-

skiftet 1996/97. Som konstaterades redan i den proposition som låg till

grund för den utgallring av bestämmelser i lagen om allemanssparande

som skedde vid samma årsskifte har skälen för den särskilda lagregle-

ringen av allemanssparandet därmed förlorat sin betydelse (se prop.

1996/97:1 utg.omr. 2 avsnitt 4.4). Några andra skäl att ha kvar lagregle-

ringen finns enligt regeringens mening inte. Slutsatsen är därför att den

bör tas bort helt. Den övergripande frågan nu är hur och när detta bör ske.

Utredningen anför som skäl för sitt förslag om en successiv avveckling

av den del av allemanssparandet som kanaliseras till Riksgäldskontoret

att det av statsfinansiella skäl är angeläget att undvika ett stort utflöde av

sparmedel från kontoret. Den väl tilltagna avvecklingstiden om tre år

motiveras med att Riksgäldskontoret behöver ha god tid på sig att an-

ordna en fortsättning av sparformen. Sedan utredningen presenterade sitt

betänkande våren 1994 har förändringar inträtt både vad gäller det stats-

finansiella läget och förutsättningarna för Riksgäldskontoret att bedriva

upplåning på hushållsmarknaden. Det senare har skett genom att Riks-

gäldskontoret undantagits från bankrörelselagens tillämpningsområde

16

och att därmed utrymme öppnats för kontoret att ta emot inlåning på

konto från allmänheten i egen regi. På så sätt har Riksgäldskontoret fått

en ytterligare valmöjlighet när det gäller att finna sparformer som kan

ersätta det nuvarande allemanssparandet. Riksgäldskontoret har under

november 1997 startat en egen inlåningsverksamhet som är inriktad på

hushållens sparande, s.k. riksgäldsspar. Mot bakgrund av detta anser re-

geringen att det inte längre finns behov av att genomföra avvecklingen

stegvis. De lagregler som är knutna till det allemanssparande som till-

handahålls av Riksgäldskontoret bör kunna upphöra att gälla vid halvårs-

skiftet 1998.

För allemansfonderna gäller redan väsentligen samma bestämmelser

som för de vanliga värdepappersfonderna. Det som skiljer är regleringen

av avgiftsuttaget, fondandelsägarinflytandet, rätten till utdelning av fon-

dens värde samt de speciella bestämmelser som finns för de företagsan-

knutna allemansfonderna. I de följande avsnitten behandlas frågor som

rör dessa bestämmelser och som aktualiseras vid ett borttagande av sär-

lagstiftningen för allemansfonderna. Som framgår av den fortsatta fram-

ställningen anser regeringen att all särreglering bör tas bort. Detta inne-

bär att de allemansfonder som inte är företagsanknutna i sin helhet kom-

mer att falla in under den reglering som finns i lagen om värdepappers-

fonder. För de företagsanknutna fondema aktualiseras en ombildning till

i första hand s.k. nationella fonder.

Allemanssparlagens regler om allemansfonder bör - i likhet med övri-

ga bestämmelser i lagen - kunna tas bort vid halvårsskiftet 1998, dock att

vissa övergångsbestämmelser kan behövas beträffande de företagsan-

knutna fondema.

Prop. 1997/98:50

17

2 Riksdagen 1997/98. 1 saml. Nr 50

Prop. 1997/98:50

Regeringens bedömning: Frågan om utbetalning av sparmedel som

finns kvar på allemanssparkonton när lagen om allemanssparande

upphävs behöver inte regleras i lag.

Utredningens förslag: För det fall samarbetet mellan Riksgäldskonto-

ret och bankerna avslutas och Riksgäldskontoret inte startar någon egen

inlåningsverksamhet när lagen upphävs, föreslår utredningen en särskild

övergångsregel, enligt vilken Riksgäldskontoret betalar ut de sparmedel

som finns kvar på allemanssparkontona till spararna när lagen upphävs.

Utredningen anser att om någon eller några banker fortsätter samarbetet

med Riksgäldskontoret bör Riksgäldskontoret erbjuda spararna att föra

över medlen till de banker som fortsätter samarbetet med Riksgäldskon-

toret. Om Riksgäldskontoret startar inlåningsverksamhet i egen regi bör

spararna enligt utredningen i stället erbjudas att få sina medel överförda

till Riksgäldskontoret. Vidare föreslås att Riksgäldskontoret betalar ut de

medel som finns kvar på allemanssparkontona till de sparare som inte är

intresserade av detta och som inte avslutat sina konton när lagen upp-

hävs.

Remissinstanserna: Utredningens förslag lämnas utan erinran av

flertalet remissinstanser. Svenska Bankföreningen framhåller dock att

förslaget om att Riksgäldskontoret bör betala ut medel till spararna sak-

nar stöd i lag och att det strider mot de avtal som finns mellan Riksgälds-

kontoret och bankerna. Svenska Fondhandlareföreningen ansluter sig till

Svenska Bankföreningens yttrande.

Skälen för regeringens bedömning: Allemanssparkonto är en form

av statlig upplåning som förmedlas av bankerna. Den som vill delta i al-

lemansspar avtalar med någon av bankerna om inlåning på ett allemans-

sparkonto. Enligt lagen om allemanssparande överförs de medel som

sätts in på sådana konton från banken till Riksgäldskontoret. I avtal som

träffas mellan bankerna och Riksgäldskontoret föreskrivs att bankerna

skall gottgöra kontohavama den ränta som Riksgäldskontoret bestämmer,

att Riksgäldskontoret ersätter bankerna för deras räntekostnader och att

bankerna får viss ersättning av Riksgäldskontoret för sin förmedling av

allemanssparandet.

Att lagen om allemanssparande tas bort innebär inte att allemansspar-

konto med automatik upphör som sparform. Riksgäldskontoret och

bankerna har även efter det att lagen tagits bort möjlighet att sluta avtal

om ett fortsatt samarbete med liknande innehåll som hittills. Vad gäller

den situationen att samarbetet mellan Riksgäldskontoret och en bank

upphör kan konstateras att lagen om allemanssparande inte reglerar hur

en avveckling av sparformen skall genomföras. Några särskilda

bestämmelser om detta finns inte heller i avtalen mellan bankerna och

Riksgäldskontoret. Av avtalen framgår dock att det är banken som svarar

för de ekonomiska förpliktelserna mot spararen och att Riksgäldskontoret

endast står som garant för fullgörandet av dessa förpliktelser. Även i

förarbetena till lagen om allemanssparande understryks att det är banken

18

som är gäldenär mot hushållen och att relationen mellan kontohavare och

bank är densamma som vid andra typer av bankinlåning (se prop.

1983/84:30 s. 31-33). Följaktligen ankommer det inte på Riksgälds-

kontoret att betala ut några sparmedel direkt till spararna utan

Riksgäldskontoret har i stället att reglera sin skuld till bankerna.

Regeringen utgår från att en bank som inte fortsätter sitt samarbete med

Riksgäldskontoret kommer att avsluta samtliga allemanssparkonton som

finns i banken. I en sådan situation kommer spararen att kunna ge banken

i uppdrag att exempelvis föra över medlen på något annat bankkonto, till

riksgäldsspar eller att betala ut medlen kontant. I de fall kontohavaren

förhåller sig passiv och inte anger vad som skall ske med medlen får

dessa föras över till något annat konto som disponeras av spararen eller

betalas ut kontant till spararen.

Regeringen anser att det, med hänsyn till vad som nu sagts, saknas skäl

att i lag särskilt reglera frågan om utbetalning av sparmedel som finns

kvar på allemanssparkontona när lagen om allemanssparande upphävs.

Frågan om rätt att ta ut uttags- eller överföringsavgifter i samband med

att lagregleringen av allemanssparandet upphävs behandlas i avsnitt 9.

Prop. 1997/98:50

19

8.1

Regeringens bedömning: De särskilda lagbestämmelserna om an-

delsägarnas inflytande i allemansfonder bör inte behållas genom infö-

rande av en särskild bestämmelse för de tidigare allemansfonderna i

lagen om värdepappersfonder.

Utredningens forslag: Utredningen föreslår att de nuvarande reglerna

om andelsägarnas inflytande behålls för de tidigare allemansfonderna

genom införande av en särskild bestämmelse i lagen om värdepappersfon-

der.

Remissinstanserna: De flesta remissinstanser tillstyrker förslaget eller

lämnar det utan erinran. Fondbolagens förening invänder dock att det

inte finns behov av någon lagreglering om andelsägarrepresentation för

allemansfonderna. Svenska Fondhandlareföreningen och Svenska Bank-

föreningen har samma uppfattning.

Skälen for regeringens bedömning: Bestämmelserna om andelsägar-

inflytande finns i 13-14 och 17 §§ lagen om allemanssparande. Regle-

ringen innebär i korthet att andelsägarna vid en årlig andelsägarstämma

skall välja flertalet av ledamöterna i fondbolagets styrelse, att andelsägar-

stämmans val av styrelseledamöter skall beredas av en valberedning ut-

sedd av andelsägarstämman och att endast de styrelseledamöter som ut-

setts av andelsägarna har rätt att besluta i frågor som rör utövande av

rösträtt för fondens aktier. Vidare gäller vissa restriktioner beträffande

dessa ledamöters anknytning till det fondbolag och förvaringsinstitut som

är knutna till fonden. Några motsvarande lagregler finns inte för vanliga

värdepappersfonder. Det finns dock inte något hinder mot att fondbe-

stämmelsema för värdepappersfonder innehåller regler om andelsägarnas

inflytande i bl.a. de avseenden som gäller för allemansfonder.

Bestämmelserna om andelsägarnas inflytande i allemansfonderna

måste ses mot bakgrund av de regler som tidigare gällde för kollektiva

investeringar i värdepapper. Före lagen om värdepappersfonder gällde

aktiefondslagen (1974:931). Enligt den fick fondandelsägama utse en

ledamot i fondbolagets styrelse för varje påbörjat tretal ledamöter. Hur

valet skulle gå till reglerades inte i lagen. Enligt fondbestämmelsema i

flertalet fonder hölls varje år en andelsägarstämma vid vilken bl.a. styrel-

seledamöter valdes. För att stimulera hushållen till regelbundet och lång-

siktigt sparande infördes år 1979 ett sparande i speciella aktiefonder, s.k.

aktiesparfonder. Enligt lagen (1978:428) om aktiesparfonder utsågs två

av styrelseledamöterna i fondbolaget av regeringen och minst hälften av

de övriga ledamöterna av andelsägarna.

Trots de generösa möjligheterna att utse styrelseledamöter var fondan-

delsägamas inflytande i aktiefonderna och aktiesparfondema i praktiken

litet. I förarbetena till lagen om allemanssparande konstateras att det

finns flera orsaker till detta, bl.a. att ägarna måste söka sig fram för att

finna metoder att ta tillvara det intresse för fondens verksamhet som bor-

Prop. 1997/98:50

20

de finnas. Det ansågs angeläget att öka möjligheterna för andelsägarna att Prop. 1997/98:50

påverka förvaltningen av fondernas medel. I lagen om allemanssparande

förstärktes därför andelsägarnas inflytande (se prop. 1983/84:30 s. 36).

När aktiefondslagen vid årsskiftet 1990/91 ersattes med lagen om vär-

depappersfonder togs den lagstadgade rätten för fondandelsägama att

utse styrelseledamöter i fondbolagens styrelser bort. I propositionen an-

förde föredragande statsrådet att andelsägarnas intresse av att närvara vid

stämmor och delta i valet av styrelseledamöter fortfarande var mycket

litet och att det skett en förskjutning vad gäller andelsägarnas beteende,

från den enskilde andelsägarens önskemål att kunna påverka den egna

fondens verksamhet till en efterfrågan av kvalificerade förvaltartjänster.

Vidare framhölls att det för fondbolagen var både kostsamt och administ-

rativt betungande att anordna andelsägarstämmoma. Det ansågs därför att

rätten för andelsägarna att utse styrelseledamöter inte längre borde vara

lagreglerad (prop. 1989/90:153 s. 39—41). För att säkerställa att andels-

ägarnas intressen ändå tillgodosågs infördes en bestämmelse om att

fondbolaget och förvaringsinstitutet skall handla oberoende av varandra

och uteslutande i andelsdelägamas gemensamma intresse (1 §). Fond-

bolaget är således skyldigt att tillvarata andelsägarnas intresse också när

det t.ex. gäller att företräda fondens aktier. Vidare vidgades skyldigheten

att ge information till andelsägarna i överensstämmelse med EG:s krav

(26-29 §§).

Flera skäl talar för att upphäva den lagstadgade rätten till andelsägarin-

flytande i allemansfonderna när skatteförmånerna för sparande i sådana

fonder avskaffats. Det kan konstateras att andelsägarnas intresse av att

närvara vid stämmor och delta i valet av styrelseledamöter i allemans-

fonderna varit mycket begränsat. En undersökning som utredningen gjort

bland fondbolagen visar att flertalet andelsägarstämmor i allemansfon-

derna besöks av endast 0,2-0,5 procent av andelsägarna. I likhet med vad

som konstaterats gälla för vanliga värdepappersfonder synes andels-

ägarna i allemansfonderna i första hand vara intresserade av att medlen

förvaltas professionellt och att fonden tillhandahåller information om

placeringsinriktning och fondens utveckling i jämförelse med andra fon-

der. Även om de utvalda representanterna har mandat att rösta för fon-

dens aktieinnehav framstår stödet från andelsägarna inte som särskilt

starkt. Lagregleringen kan således knappast sägas ha uppnått sitt syfte;

att åstadkomma ett mer aktivt ägarinflytande i förvaltningen av fondema.

Till detta kommer att det vore en otymplig lösning att ha olika regler för

olika värdepappersfonder som i övrigt omfattas av samma lagreglering.

I ett remissyttrande framhålls att andelsägarstämmoma fyller en viktig

funktion i det att de utnyttjas till att ge information om fondens och aktie-

marknadens utveckling, att besvara frågor från andelsägarna och att de

allmänt erbjuder tillfälle för spararna att tränga in i aktiemarknadens

funktionssätt. Regeringen instämmer visserligen i att det är viktigt att

andelsägarna informeras om fondernas verksamhet. Emellertid bör det - i

likhet med vad som sker i vanliga värdepappersfonder - finnas till-

räckliga möjlighet att tillgodose detta behov genom anordnande av mer

informella informationsmöten, till vilka andelsägarna bjuds in.

21

Sammanfattningsvis anser regeringen att de skäl som tidigare åbero-

pats till stöd för att avskaffa den lagstadgade rätten till andelsägarinfly-

tande i vanliga värdepappersfonder gör sig gällande även för allemans-

fonderna sedan skatteförmånerna för dessa tagits bort och att det således

inte finns anledning att ha kvar de obligatoriska bestämmelserna om an-

delsägarinflytande. De allemansfonder som så önskar har givetvis möj-

lighet att i fondbestämmelsema reglera andelsägarnas inflytande på mot-

svarande sätt som hittills.

Eftersom de tidigare fondbestämmelsema om andelsägarinflytande får

tillämpas även sedan lagen om allemanssparande upphävts finns det inte

behov av några övergångsregler i det avseendet.

Prop. 1997/98:50

Regeringens förslag: Gåvoskatt skall utgå för utdelning från en vär-

depappersfond till annan än andelsägare i fonden. En sådan utdelning

skall i skatterättsligt hänseende anses som en gåva från fonden. Vid

beräkning av skattepliktig inkomst för fonden får avdrag för utdelning

göras med högst 2 % av fondens värde.

Utredningens förslag: När det gäller ändringarna i lagen om arvsskatt

och gåvoskatt överensstämmer utredningens förslag med regeringens.

Dessutom föreslår utredningen att det i lagen om värdepappersfonder

införs en bestämmelse som innebär att högst två procent av en värdepap-

persfonds värde årligen får delas ut till vissa ideella organisationer.

Remissinstanserna: Alla remissinstanser tillstyrker förslaget eller

lämnar det utan erinran.

Skälen för regeringens förslag: Enligt 18 § sista stycket lagen om al-

lemanssparande får fondbestämmelsema för en allemansfond ange att ett

belopp motsvarande högst 2 % av fondens värde vid utgången av det

närmast föregående året skall delas ut årligen till viss stiftelse, visst tros-

samfund eller annan sammanslutning om mottagaren är en svensk juri-

disk person och inte har till syfte att tillgodose medlemmarnas eller andra

enskildas ekonomiska intressen. Bestämmelsen infördes år 1988. Syftet

var att möjliggöra ett fondsparande med ideella inslag där spararen av-

stod från en del av avkastningen till förmån för någon ideell organisation.

Ett sådant sparande förutsågs kunna attrahera framför allt yngre personer.

Det framhölls att utdelning från en allemansfond tidigare inte kunnat ske,

varken till andelsägarna eller andra personer (se prop. 1987/88:60 s. 26-

28).

För vanliga värdepappersfonder finns inte någon motsvarande be-

gränsning i fråga om utdelning av medel till andra än andelsägarna i fon-

den. Trots det är möjligheten att införa sådana fondbestämmelser inte

helt oinskränkt. Enligt 1 § andra stycket samma lag skall fondbolaget

nämligen handla uteslutande i andelsägarnas gemensamma intresse.

Denna skyldighet innebär bl.a. vissa begränsningar vad gäller vederlags-

22

fria utbetalningar till andra än delägare i fonden, såväl när det gäller be-

talningarnas storlek som deras mottagare.

Regeringen konstaterar att allemansfonderna fortsättningsvis kommer

att omfattas av bl.a. de nyss nämnda reglerna som gäller för vanliga vär-

depappersfonder. Det finns inte behov av att i lagen om värdepappers-

fonder - utöver den begränsning som redan ligger i att fondbolagen skall

handla i andelsägarnas intresse - införa någon sådan reglering av ut-

delningar till ideella organisationer som finns i lagen om al-

lemanssparande. Liksom hittills får frågan om i vilken utsträckning ut-

delning bör fa ske till exempelvis ideella organisationer avgöras från fall

till fall med beaktande av vad som ligger i andelsägarnas gemensamma

intresse. Det kan konstateras att de allemansfonder som för närvarande

har fondbestämmelser om utbetalning till ideella organisationer kan ha

kvar dessa även utan en sådan särskild reglering som finns i 18 § lagen

om allemanssparande.

Enligt 37 § 3 mom. lagen (1941:416) om arvsskatt och gåvoskatt utgår

gåvoskatt för utdelning som en allemansfond lämnar till ideella organi-

sationer. En sådan utdelning är i skatterättsligt hänseende att anse som en

gåva från fonden (angående motiven till bestämmelsen se prop.

1987/88:60 s. 29 och 30). Bestämmelsen bör justeras så att den blir till-

lämplig på utdelning från en värdepappersfond till andra än andelsägarna

i fonden.

Av 2 § 10 mom. lagen (1947:576) om statlig inkomstskatt framgår att

en värdepappersfond vid inkomstberäkningen får göra avdrag för utdel-

ning som beslutats för beskattningsåret, dock inte med så stort belopp att

det föranleder underskott. Med hänsyn till att det i lagen om värdepap-

persfonder inte tas in någon sådan spärr för utdelningar som nu finns i

lagen om allemanssparande anser regeringen att det i lagen om statlig

inkomstskatt bör införas ett skattemässigt utdelningstak för utdelning till

andra än andelsägarna i fonden. Den föreslagna bestämmelsen innebär att

avdrag för sådan utdelning medges med högst 2 % av fondens värde vid

utgången av beskattningsåret. Genom bestämmelsen förhindras att utdel-

ningar i högre utsträckning än i dag lämnas i form av enkelbeskattade

medel i de fall gåvomottagaren inte betalar någon gåvoskatt.

Prop. 1997/98:50

23

8.3

Regeringens förslag: För företagsanknutna allemansfonder skall till

utgången av år 1998 de bestämmelser tillämpas som gäller för vanliga

värdepappersfonder med de avvikelser som hittills gällt i fråga om

kapitaltillskott, placering av fondens medel, avgivande av halvårsre-

dogörelse och förordnande av revisor. Bestämmelsen i

10 a § lagen om värdepappersfonder om att en värdepappersfond inte

far ombildas till någon annan form av kapitalbildning skall dock inte

tillämpas för företagsanknutna allemansfonder. Om det för en före-

tagsanknuten allemansfond före utgången av år 1998 ansökts om till-

stånd att ombilda fonden till en s.k. nationell fond eller vanlig värde-

pappersfond skall regleringen för vanliga värde- pappersfonder med

nämnda undantag gälla till dess ansökan slutligt prövats. Bolag som

förvaltar en företagsanknuten allemansfond skall kunna få tillstånd att

förvalta fonden också om den ombildas till en nationell fond.

Utredningens förslag: Utredningen föreslår att en övergångsregel in-

förs som innebär att om det för en företagsanknuten allemansfond an-

sökts om tillstånd för ombildning till nationell fond innan lagen om alle-

manssparande upphör att gälla, skall den lagen få tillämpas så länge till-

ståndsprövningen pågår.

Remissinstanserna: Nästan alla remissinstanser lämnar förslaget utan

erinran. Finansinspektionen anser att övergångsbestämmelsen också bör

omfatta en ombildning till vanlig värdepappersfond. Vidare föreslås att

bolag som förvaltar en företagsanknuten allemansfond, vid ansökan om

tillstånd att få ombilda den till nationell fond, bör få jämställas med ett

sådant fondbolag som avses i lagen om värdepappersfonder. Inspektio-

nen anser även att vissa redaktionella justeringar bör göras i den över-

gångsregel som utredningen föreslagit. Fondbolagens Förening och

Svenska Fondhandlareföreningen framför liknande synpunkter.

Skälen för regeringens förslag: Som tidigare nämnts anser rege-

ringen att regleringen av de företagsanknutna allemansfonderna bör tas

bort sedan skatteförmånerna för dessa avskaffats. Frågan är om det finns

behov av några övergångsregler med anledning av det.

De företagsanknutna allemansfonderna skiljer sig åt från andra alle-

mansfonder framför allt i det att kapitaltillskott i en sådan fond får göras

endast av den som är anställd i ett visst bolag eller i en koncern eller vars

anställning upphört till följd av pension. Vidare skall minst

25 % av fondens värde placeras i sådana värdepapper som har utfärdats

av det aktiebolag i vilket de som tillskjuter kapital till fonden är anställda

eller - om bolaget ingår som moderbolag i en koncern - i vars dotterbo-

lag de är anställda. Särskilda bestämmelser finns också om bl.a. avgivan-

de av halvårsredogörelse och förordnande av revisor.

Att lagen om allemanssparande tas bort innebär inte att de företagsan-

knutna allemansfonderna med nödvändighet måste upplösas. För de

fondbolag som vill fortsätta fondverksamheten är en möjlighet att ombil-

24

da de företagsanknutna fondema till vanliga värdepappersfonder. En så- Prop. 1997/98:50

dan ombildning förutsätter att placeringsbestämmelsema anpassas till de

regler som gäller enligt lagen om värdepappersfonder. Vidare måste ka-

pitaltillskott få göras av allmänheten. Fondbestämmelser som begränsar

rätten att förvärva andelar till anställda i ett visst företag eller koncern

måste följaktligen ändras.

För de fondbolag som inte vill anpassa placeringsbestämmelsema till

de regler som gäller för vanliga värdepappersfonder är ett alternativ att

ombilda den företagsanknutna fonden till en s.k. nationell fond. För na-

tionella fonder finns en särskild bestämmelse i 3 § lagen om värdepap-

persfonder. Finansinspektionen har enligt den bestämmelsen möjlighet

att meddela tillstånd för att bedriva ”annan näringsverksamhet som inte

är fondverksamhet enligt denna lag” och där ”allmänheten erbjuds att för

gemensam räkning delta i förvärv och förvaltning av fondpapper och

andra finansiella instrument”. I praktiken innebär detta att inspektionen

kan medge undantag från de placeringsregler som gäller för vanliga vär-

depappersfonder. Med hänsyn till det generella kravet på riskspridning i

17 § lagen om värdepappersfonder, som även gäller för nationella fonder,

får dock inte hela fondförmögenheten placeras i samma företag. En om-

bildning till nationell fond förutsätter således att fondbestämmelser som

tillåter en sådan placering ändras. I likhet med vad som gäller för vanliga

värdepappersfonder förutsätts vidare att fonden riktar sig till allmänheten

(se närmare prop. 1989/90:153 s. 37-39 och 51).

Några av remissinstanserna påpekar att en ombildning till nationell

fond innebär praktiska problem i fråga om förvaltningen av fonden. Kri-

tiken går ut på följande. Enligt 3 § lagen om värdepappersfonder kan en-

dast ”fondbolag och annan som står under tillsyn av inspektionen” få

tillstånd att förvalta en nationell fond. Som fondbolag anses endast bolag

som förvaltar vanliga värdepappersfonder. Eftersom de flesta bolag som

förvaltar företagsanknutna allemansfonder ingår i den koncern där del-

ägarna är anställda och inte förvaltar vanliga värdepappersfonder kan de

följaktligen inte få tillstånd att förvalta någon nationell fond. I stället blir

de tvungna att överlåta förvaltningen till ett fristående fondbolag. Som

remissinstanserna påpekar är detta otillfredsställande. För att undvika en

sådan effekt anser vi att en övergångsbestämmelse bör införas som inne-

bär att ett bolag som förvaltar en företagsanknuten allemansfond vid an-

sökan om tillstånd enligt 3 § skall jämställas med ett sådant fondbolag

som avses i paragrafen.

Det bör i sammanhanget nämnas att verksamheten i de före-

tagsanknutna allemansfonderna givetvis alternativt kan drivas vidare i

aktiesparklubbar eller andra sammanslutningar vid de företag där del-

ägarna är anställda. Förutsatt att verksamheten inte riktar sig till allmän-

heten så omfattas den inte av tillståndsplikten i lagen om värdepappers-

fonder.

Regeringen anser att de bolag som förvaltar företagsanknutna alle-

mansfonder bör ges rimlig tid att överväga om verksamheten skall fort-

sätta sedan lagen om allemanssparande upphört att gälla och i så fall i

vilken form detta skall ske. Under en övergångstid bör verksamheten

därför få bedrivas enligt de bestämmelser som gäller för vanliga värde-

25

pappersfonder med de undantag som hittills gällt i fråga om kapitaltill-

skott, placering av fondens medel, avgivande av halvårsredogörelse och

förordnande av revisor. Under övergångstiden ges också möjlighet att

avveckla fondema enligt 33-38 §§ lagen om värdepappersfonder. För att

möjliggöra en ombildning till nationella fonder bör det i övergångsbe-

stämmelserna anges att regeln i 10 a § lagen om värdepappersfonder som

förbjuder ombildning av en värdepappersfond till någon annan form av

kollektiv kapitalbildning inte skall tillämpas för de företagsanknutna al-

lemansfonderna.

En övergångstid om sex månader bedöms som tillräcklig. Om det före

utgången av år 1998 ansökts om tillstånd att ombilda en företagsanknuten

allemansfond till nationell fond eller vanlig värdepappersfond bör regle-

ringen för vanliga värdepappersfonder med nämnda undantag dock fa

tillämpas till dess ansökan slutligt prövats. Har någon ansökan om om-

bildning inte getts in till Finansinspektionen före den 1 januari 1999 in-

nebär det att det tillstånd som finns att förvalta den företagsanknutna

fonden upphör. Därmed kommer fonden inte att omfattas av lagstiftning-

en för värdepappersfonder och således inte heller att stå under tillsyn av

Finansinspektionen.

Prop. 1997/98:50

26

Prop. 1997/98:50

Regeringens bedömning: Någon särskild reglering av uttagsavgiften

vid upphävandet av lagen om allemanssparande behövs inte.

Utredningens förslag: När det gäller sparandet i allemansfond före-

slås i förtydligande syfte en övergångsregel om att uttagsavgift inte skall

debiteras i anledning av att lagreglerna om allemansfond upphävs. För

det fall allemanssparandet inte fortsätter i någon form sedan lagen upp-

hävts föreslås en övergångsregel, enligt vilken de medel som finns kvar

på allemanssparkonto betalas ut när lagen upphävs, varvid uttagsavgift

skall debiteras. För det fall allemanssparandet skulle fortsätta föreslås en

övergångsregel, enligt vilken ingen uttagsavgift skall debiteras for medel

på allemanssparkontona i samband med att lagen upphävs.

Remissinstanserna: Utredningens förslag tillstyrks eller lämnas utan

erinran av flertalet remissinstanser. Beträffande de föreslagna övergångs-

reglerna för allemanssparkonto invänder Svenska Bankföreningen att

bankerna bör får debitera uttagsavgift oavsett när och på vilket sätt alle-

manssparandet avslutas och att om sparformen avslutas på sådant sätt att

det anses orimligt att spararen skall betala uttagsavgiften bör banken från

Riksgäldskontoret erhålla ett belopp som motsvarar uttagsavgiften. Riks-

banken, Konsumentverket, Sveriges Bankkunders Riksförbund och Pen-

sionärernas Riksorganisation motsätter sig att uttagsavgift debiteras i

samband med utbetalningar på grund av att lagregleringen upphävs. En-

ligt dessa remissinstanser är det oskäligt att ta ut avgifter vid en återbetal-

ning som inte initierats av spararna.

Skälen för regeringens bedömning: Enligt 6 § lagen om allemans-

sparande betalar spararen vid uttag från ett allemanssparkonto eller en

allemansfond en avgift motsvarande en procent av det uttagna beloppet,

dock minst 20 kronor. Avgiften tillfaller banken respektive fondbolaget.

Uttagsavgiften inträder för att markera sparandets långsiktiga karaktär

(se prop. 1983/84:30 s. 28 och 29). Att lagen om allemanssparande upp-

hävs innebär att även bestämmelsen om uttagsavgift upphör att gälla.

Frågan är om det finns behov av att införa någon särskild reglering av

uttagsavgiften i samband med upphävandet av lagen om allemansspa-

rande.

För allemansfonderna innebär ett upphävande av lagen om allemans-

sparande att fondema kommer att finnas kvar och att de i fortsättningen

kommer att vara underkastade samma regler som gäller för vanliga vär-

depappersfonder (se avsnitt 8). Enbart den omständigheten att lagen om

allemanssparande tas bort föranleder således inte någon utbetalning av

sparmedel ur fondema. Det finns inte några lagregler om uttagsavgifter

for vanliga värdepappersfonder. Från och med den 1 juli 1998 kommer

frågan om eventuella uttagsavgifter följaktligen uteslutande att regleras

av de fondbestämmelser som gäller för varje fond. Vid uttag som görs

innan lagen upphävs har fondbolagen däremot rätt att debitera uttagsav-

27

gift enligt 6 §. När det gäller allemansfonderna finner regeringen att det

inte finns behov av någon särskild lagreglering av uttagsavgiften i sam-

band med att lagen om allemanssparande upphävs.

För allemanssparkontona kan ett upphävande av lagen om allemans-

sparande innebära att samarbetet mellan Riksgäldskontoret och en eller

flera av bankerna avslutas; antingen per den dag då lagen upphör att gäl-

la, dvs. den 1 juli 1998, eller vid en tidigare tidpunkt. Som angetts i av-

snitt 7 utgår regeringen från att en bank som inte fortsätter sitt samarbete

med Riksgäldskontoret kommer att avsluta samtliga allemanssparkonton

i banken.

Det står givetvis varje sparare fritt att ta ut sina sparmedel redan innan

den dag kontot avslutas av banken. Ett sådant uttag omfattas dock av 6 §

lagen om allemanssparande och ger banken rätt att debitera uttagsavgift.

När allemanssparkontona i en bank avslutas kommer den behållning som

då finns kvar att antingen betalas ut kontant till kontohavaren eller föras

över till något annat konto som disponeras av spararen. Sådana åtgärder

är enligt regeringens mening inte att betrakta som uttag enligt 6 § lagen

om allemanssparande. Följaktligen medför de inte någon rätt för banken

att påföra spararen uttagsavgift. Som nämnts är syftet med bestämmelsen

om uttagsavgift att den skall främja ett långsiktigt sparande. Det syftet

gör sig uppenbarligen inte gällande vid utbetalningar som sker i samband

med att banken avslutar samtliga allemanssparkonton i banken. Det spe-

lar härvid inte någon roll om spararen själv angett vad som skall ske med

sparmedlen eller om spararen förhållit sig passiv och inte besvarat even-

tuella förfrågningar från banken.

Det finns enligt regeringens mening inte skäl att, såsom Svenska Bank-

föreningen hävdat, ålägga Riksgäldskontoret att ersätta en bank för ut-

tagsavgifter i samband med att bankens samtliga allemanssparkonton

avslutas.

Slutligen bör påpekas att om samarbetet mellan bankerna och Riks-

gäldskontoret skulle fortsätta efter utgången av juni 1998 får frågan om

eventuella uttagsavgifter efter den tidpunkten lösas på avtalsrättslig väg.

Inte heller i detta fall finns det behov av någon övergångsregel om ut-

tagsavgiften.

Prop. 1997/98:50

28

Prop. 1997/98:50

Regeringens bedömning: Någon särskild reglering av överförings-

avgiften vid upphävandet av lagen om allemanssparande behövs inte.

Detta innebär att alla överföringar som görs inom allemanssparandet

före den 1 juli 1998 omfattas av bestämmelsen om överföringsavgift i

3 § andra stycket samma lag.

Utredningens förslag: Utredningens förslag innebär att rätten att föra

över medel mellan allemansfond och allemanssparkonto tas bort i ett in-

ledande skede. Vad gäller överföringar mellan allemanssparkonton före-

slås att bestämmelsen om överföringsavgift skall finnas kvar till dess

lagen om allemanssparande upphävs. För det fall samarbetet mellan ban-

kerna och Riksgäldskontoret avslutas och Riksgäldskontoret startar inlå-

ningsverksamhet i egen regi föreslås en övergångsbestämmelse om att

spararna skall kunna föra över sina medel till Riksgäldskontoret utan att

debiteras någon överföringsavgift. Också i det fall någon eller några ban-

ker fortsätter samarbetet med Riksgäldskontoret på ren avtalsrättslig

grund skall spararna kunna föra över sina medel till den eller de banker

som fortsätter samarbetet med Riksgäldskontoret utan att debiteras någon

avgift.

Remissinstanserna: De flesta remissinstanser har inte någon erinran

mot förslaget. Svenska Bankföreningen invänder emellertid beträffande

den föreslagna övergångsbestämmelsen att bankerna - även om alle-

manssparandet fortsätter i någon form - bör få debitera överföringsav-

gifter och att om det trots allt skulle anses olämpligt att kunden betalar

avgiften så bör Riksgäldskontoret ersätta bankerna med ett belopp per

överfört konto som motsvarar avgiften.

Skälen för regeringens bedömning: Av 3 § första stycket lagen om

allemanssparande framgår att en sparare får flytta sina sparmedel inom

allemanssparandet. Enligt andra stycket i samma paragraf har den bank

eller det fondbolag som ombesörjer överföringen rätt till ersättning med

högst 150 kronor av spararen för sina kostnader för överföringen. Någon

uttagsavgift enligt 6 § skall inte betalas i dessa fall.

Rätten att överföra sparmedel inom allemanssparandet kommer enligt

regeringens förslag att finnas kvar till dess lagen om allemanssparande

upphävs. I konsekvens med detta bör också bestämmelsen om överfö-

ringsavgift finnas kvar under samma tid. Överföringar som görs före den

1 juli 1998 kommer således att omfattas av bestämmelsen. Detta gäller

såväl överföringar mellan allemansfond och allemanssparkonton som

överföringar inom respektive sparform. Frågan är om det finns anledning

att införa en särskild reglering av överföringsavgiften i samband med att

lagen om allemanssparande upphävs.

Vad först gäller det fallet att samarbetet mellan Riksgäldskontoret och

någon eller några banker fortsätter sedan lagregleringen upphävts och en

sparare - före den 1 juli 1998 - vill flytta över sina medel från en bank

som avslutar sitt samarbete med Riksgäldskontoret till en annan bank gör

regeringen följande bedömning. Syftet med bestämmelsen om över-

29

föringsavgift är att tillförsäkra bankerna ersättning för sina kostnader för

överföringen (se prop. 1983/84:30 s. 30). Regeringen anser att bankerna

inte bör fråntas möjligheten att få sina kostnader täckta så länge lagregle-

ringen om allemanssparkonto finns kvar. Detta innebär att överföringar

som före den 1 juli 1998 görs till banker som avtalar med Riksgälds-

kontoret om fortsatt samarbete i liknande former som hittills bör omfattas

av bestämmelsen om överföringsavgift.

Om samarbetet mellan bankerna och Riksgäldskontoret avslutas och

spararna önskar göra en överföring till ett inlåningskonto hos Riksgälds-

kontoret (riksgäldsspar) framgår av förarbetena till 3 § lagen om alle-

manssparande att denna bestämmelse endast omfattar överföringar dels

från ett allemanssparkonto till ett annat sådant konto eller en allemans-

fond, dels från en allemansfond till en annan allemansfond eller ett alle-

manssparkonto. Överföringar till andra typer av inlåningskonton - eller

värdepappersfonder - omfattas däremot inte (prop. 1983/84:30 s. 29 och

30 och prop. 1989/90:31 s. 5-7). Ett uttag för insättning på ett konto hos

Riksgäldskontoret bör följaktligen inte ses som en överföring enligt 3 §

utan som ett uttag enligt 6 § lagen om allemanssparande och berättigar

därför inte banken att debitera någon överföringsavgift.

Mot bakgrund av vad som anförts finns enligt regeringens mening inte

något behov av att införa någon bestämmelse om överföringsavgiften i

samband med att lagen om allemanssparande upphävs. Detta gäller även

beträffande överföringar som görs från sparande i allemansfond.

Prop. 1997/98:50

30

Prop. 1997/98:50

De samhällsekonomiska effekterna av ett upphävande av lagen om alle-

manssparande torde vara marginella. Allemanssparandet har visserligen

attraherat en stor del av svenska folket att spara stora belopp. Det finns

dock enligt regeringens bedömning inte anledning att förvänta några

markanta förändringar i hushållens val mellan sparande och konsumtion

om lagen om allemanssparande upphävs. Allemansfonderna kommer

även i fortsättningen att finnas kvar - fast som värdepappersfonder - och

det saknas skäl att anta att spararna i någon större utsträckning kommer

att ta ut sina medel ur fondema. Som tidigare nämnts bygger allemans-

sparkontona på avtal mellan bankerna och Riksgäldskontoret. Ett upphä-

vande av lagen om allemanssparande innebär inte med nödvändighet att

avtalsförhållandet avslutas. Även om samarbetet skulle upphöra kan dock

såväl Riksgäldskontoret som bankerna erbjuda fullgoda sparalternativ.

I det fall samarbetet mellan Riksgäldskontoret och bankerna upphör

kan det påverka statens kostnader för statsskuldens finansiering. Upplå-

ningen genom allemanssparkonto har historiskt inneburit avsevärda be-

sparingar jämfört med annan upplåning. Under de senaste åren har dock

besparingarna minskat kraftigt. Besparingarna uppgick under budgetåret

1995/96 till 253 miljoner kronor. Det fortsatta utflödet ur al-

lemanssparkonto tillsammans med trendmässigt högre administrativa

kostnader hos de förmedlande bankerna för upplåningsformen riskerar att

medföra att besparingarna helt kommer att upphöra.

Regeringen har i budgetpropositionen för 1998 (prop. 1997/98:1 utg.

omr. 2) påtalat att det är angeläget att Riksgäldskontoret prioriterar upp-

låningen på hushållsmarknaden för att uppnå fortsatt låga upplå-

ningskostnader för staten. I detta syfte har ett arbete inletts inom Riks-

gäldskontoret för att se över kontorets produktutbud. Visar denna över-

syn att allemanssparkontona långsiktigt bidrar till kostnadsbesparingar

för staten, förutsätter regeringen att Riksgäldskontoret fortsätter samar-

betet med bankerna på ren avtalsrättslig grund.

31

Prop. 1997/98:50

Övergångsbestämmelser

I övergångsbestämmelserna ges de fondbolag som enligt nuvarande be-

stämmelser förvaltar företagsanknutna allemansfonder tid att överväga

om verksamheten skall fortsätta och i så fall i vilken form detta skall ske.

Som närmare utvecklas i avsnitt 8.3 är en möjlighet att ombilda fondema

till nationella fonder enligt 3 § lagen om värdepappersfonder eller till

vanliga värdepappersfonder. En annan möjlighet är att de drivs vidare i

aktiesparklubbar eller andra sammanslutningar vid de företag där del-

ägarna är anställda.

Av första punkten framgår att en företagsanknuten allemansfond skall

anses som en vanlig värdepappersfond under en övergångstid om sex

månader. Det innebär att bestämmelserna i lagen om värdepappersfonder

liksom hittills kommer att gälla för de företagsanknutna allemans-

fonderna. Enligt övergångsbestämmelsen skall vidare den särreglering

som hittills gällt i fråga om kapitaltillskott, placering av fondens medel,

avgivande av halvårsredogörelse och förordnande av revisor gälla under

övergångstiden (19 § första meningen samt 22 och 23 §§ lagen om alle-

manssparande). Av 10 a § lagen om värdepappersfonder följer att en vär-

depappersfond inte kan ombildas till någon annan form av kollektiv ka-

pitalbildning. För att möjliggöra en ombildning av de företagsanknutna

allemansfonderna till nationella fonder anges i övergångsbestämmelsen

att den paragrafen inte gäller för de företagsanknutna allemansfonderna.

Fondbolag som före utgången av år 1998 ansökt om tillstånd att bedriva

verksamhet enligt lagen om värdepappersfonder får tilllämpa regleringen

för vanliga värdepappersfonder med nämna undantag till dess ansökan

slutligt prövats.

Av 13 a § lagen om allemanssparande framgår att en styrelseledamot

som har utsetts av en sådan fondandelsägarstämma som enligt 14 § sam-

ma lag skall hållas årligen för varje fond, inte får vara anställd hos fond-

bolaget eller förvaringsinstitutet. 21 § lagen om allemanssparande inne-

håller ett undantag från detta förbud såvitt gäller företagsanknutna al-

lemansfonder. Av paragrafen följer nämligen att det till styrelseledamöter

i ett fondbolag som förvaltar en företagsanknuten fond för anställda hos

ett kreditinstitut får utses anställda i institutet utan hinder av att fondbo-

laget anlitar kreditinstitutet som förvaringsinstitut för fonden. Eftersom

13 a § upphör att gälla vid utgången av juni 1998 finns det för de före-

tagsanknutna allemansfonderna inte behov av att tillämpa 21 § lagen om

allemanssparande efter detta datum. Övergångsbestämmelsen innehåller

därför inte någon hänvisning till 21 §. I avsnitt 8.1 konstateras att det inte

finns något som hindrar att allemansfonderna även efter utgången av juni

1998 har kvar fondbestämmelser om andelsägarinflytande på mot-

svarande sätt som hittills. Detta gäller givetvis också för de före-

tagsanknutna allemansfonderna.

32

Sammanfattningsvis kan konstateras att de företagsanknutna allemans- Prop. 1997/98:50

fondema kommer att kunna fortsätta sin verksamhet under övergångsti-

den och att fondbestämmelsema för fondema inte måste ändras fr.o.m.

den 1 juli 1998. Till följd av att fondema skall anses som vanliga värde-

pappersfonder kommer vad som anges om värdepappersfonder i andra

författningar under övergångstiden att gälla även för de företagsanknutna

allemansfonderna. Sådana hänvisningar finns exempelvis i 37 § 3 mom.

lagen om arvsskatt och gåvoskatt, 2 § 10 mom. lagen om statlig inkomst-

skatt samt 13 kap. 5 § föräldrabalken.

Bolag som endast förvaltar företagsanknutna allemansfonder ges i

andra punkten möjlighet att ansöka om tillstånd enligt 3 § lagen om vär-

depappersfonder.

37 §

Paragrafens 3 mom. har ändrats som en följd av att lagen om allemans-

sparande upphävts. Som nämns i avsnitt 8.2 finns viss möjlighet för van-

liga värdepappersfonder att dela ut medel till andra än andelsägare i fon-

dema. Genom ändringen klargörs att gåvoskatt utgår för sådan utdelning

och att gåvan vid tillämpningen av lagen om arvsskatt och gåvoskatt an-

ses utgöra en gåva från fonden.

2 § 10 mom.

1 momentet har införts ett skattemässigt avdragstak för utdelning som

lämnas till annan än andelsägare i fonden. Beräkningen av utdelningsta-

ket har en annan utgångspunkt än beräkningen av intäkten enligt första

stycket andra punkten. Avdrag far inte göras med ett större belopp än

2 % av fondens värde vid utgången av beskattningsåret. Av första stycket

andra punkten framgår dock att avdrag sammantaget inte får göras med

ett så stort belopp att det föranleder underskott.

13 kap. 5 §

Paragrafen har ändrats som en följd av att lagen om allemanssparande

upphävs.

3 Riksdagen 1997/98. I saml. Nr 50

2 kap. 1 och 3 §§ samt 3 kap. 6 §

Ändringarna i dessa paragrafer är föranledda av att lagen om allemans-

sparande upphävs.

Prop. 1997/98:50

34

.. Bilaga 1

När dessa rader skrivs har det nästan på dagen gått tio år sedan allemans-

sparandet introducerades den 1 april 1984. Sparformen blev omedelbart

mycket populär och i dag sparar omkring tre miljoner personer i något av

de två alternativen - allemansspar och allemansfond. Behållningen på

allemanssparandet uppgick vid årsskiftet till 135 miljarder kronor, nästan

lika fördelat mellan allemansspar och allemansfond.

Under dessa tio år har det skett betydande förändringar i sparandets

allmänna villkor. När allemanssparandet infördes beskattades sparandet

ganska högt. För den som inte hade utgiftsräntor att kvitta emot var

skattesatsen på sparande 50-80 procent. Allemanssparandet - liksom

dess företrädare skattesparandet - blev små skattegynnade fickor där spa-

rarna kunde få en positiv real avkastning på sina sparade medel.

Genom skattereformen några år senare sänktes skatten på sparande i

allmänhet, samtidigt som en mer enhetlig beskattning eftersträvades.

Detta ledde till att allemanssparandet började beskattas, först till en del

men efter hand fullt ut. Den sista förmånen togs bort vid årsskiftet.

Därmed har förutsättningarna för allemanssparandet förändrats på ett

avgörande sätt. I och med att allemanssparandet inte längre är skattegyn-

nat har det egentliga skälet att ha de särskilda spar- och placeringsregler

som återfinns i lagen om allemanssparande fallit bort.

Regeringen har därför tillsatt denna utredning med uppgift att göra en

översyn av allemanssparandet. Viktiga utgångspunkter har varit dels att

reglerna för allemansfond helt skall integreras med dem som gäller för

vanliga värdepappersfonder, dels att förändringarna i allemansspar inte

skall framkalla ett stort utflöde av sparmedel. Det senare är inte minst

viktigt för statsskuldsförvaltningen.

Beträffande allemansfond menar utredningen att nuvarande placerings-

regler - i jämförelse med dem som gäller för vanliga värdepappersfonder

- ger allemansfonderna ett sämre utgångsläge vad gäller möjligheterna

att erhålla en hög avkastning samt att sprida riskerna.

Vidare anser utredningen att de invändningar som tidigare rests mot

förslaget att likställa allemansfondernas regler med dem som gäller för

vanliga värdepappersfonder inte längre äger någon bärighet.

Mot denna bakgrund föreslår utredningen att allemansfonderna ombil-

das till vanliga värdepappersfonder. För att de anpassningar i allemans-

fondernas placeringar som blir nödvändiga genom ändrade regler inte

skall leda till några förluster för spararna, föreslås en allmän anpassning-

speriod på ett år.

Situationen för allemansfondsparama förändras inte i någon större ut-

sträckning. Vid ombildning utgår inte den uttagsavgift som i dag belastar

spararen vid uttag. Beskattningen påverkas inte heller av själva ombild-

35

ningen. Däremot måste fondbolaget fastställa vilken avgiftsstruktur och

placeringsinriktning som skall gälla framöver. Fondbolagen anmodas

göra detta i god tid före ombildningen så att spararna - om de så önskar -

kan byta fond till de nuvarande reglerna.

Likställandet av reglerna för allemansfonderna och vanliga värdepap-

persfonder får några följdeffekter. De fondbolag som administrerar alle-

mansfonder har i dag uppgiftsskyldighet för fondspararnas reavinster och

reaförluster vid en försäljning av fondandelar. Motsvarande skyldighet

existerar inte för fondbolag som har vanliga värdepappersfonder. Utred-

ningen föreslår nu att uppgiftsskyldigheten vidgas till att gälla samtliga

värdepappersfonder.

Ett annat området där reglerna i dag skiljer sig är andelsägarnas infly-

tande. Lagen om allemanssparande garanterar fondspararna ett visst in-

flytande genom att andelsägarna väljer delar av fondens styrelse. En mot-

svarande rätt fanns tidigare för dem som sparar i vanliga värdepappers-

fonder men denna rätt togs bort år 1991.

Utredningen anser emellertid att det finns nackdelar med att slopa fon-

dandelsägamas inflytande utan att några andra ändringar genomförs. Ett

sådant förfarande kan leda till ökad maktkoncentration i näringslivet.

Samtidigt kan det konstateras att andelsägarnas intresse för att bevista

andelsägarstämmor och aktivt utöva inflytande är svagt. Utredningen

anser att denna fråga bör sättas in i ett större sammanhang där frågan om

fondernas ägaransvar i allmänhet behandlas. I avvaktan på resultatet från

en sådan utredning föreslås nuvarande regler bestå, trots att det innebär

att olika värdepappersfonder far skilda regler på detta område. Denna

situation förutsätts dock bara bestå under en kortare period.

Vad gäller allemansspar konstaterar utredningen att en lagreglering inte

är nödvändig på sikt. Samtidigt som utredningen i enlighet med detta

föreslår att lagregleringen upphör, finns det ur statens synvinkel ingen

anledning att avveckla allemansspar. Sparformen kan mycket väl fortleva

och förhållandet mellan Riksgäldskontoret och bankerna kan i framtiden

regleras genom avtal.

Förändringarna innebär emellertid att allemansspar de facto kommer

att skilja sig allt mindre från vanligt banksparande. Det kan därför inte

uteslutas att bankernas eller spararnas reaktioner blir sådana att sparfor-

men inte kan fortleva utan måste avvecklas. Med tanke på den stora be-

hållningen på allemansspar och behovet av stabilitet i statsskuldsförvalt-

ningen bör en eventuell avveckling av allemansspar ske under ordnade

former. Nuvarande avtal mellan Riksgäldskontoret och bankerna är ett-

åriga och reglerar inte hur en eventuell avveckling skall gå till. Frågan

har inte ansetts vara aktuell tidigare. I avsaknad av en framtida lagstift-

ning bör Riksgäldskontoret upprätta långsiktiga samarbetsavtal med ban-

kerna. Därvidlag bör parterna bland annat reglera hur ett eventuellt fram-

tida avvecklande skall genomföras.

Prop. 1997/98:50

Bilaga 1

36

I avvaktan på att sådana avtal föreligger bör allemansspar regleras ge-

nom lag. Samtidigt anser utredningen att ett slutdatum för lagstiftningen

bör fastställas. Detta bland annat for att klargöra vad som gäller om det

skulle visa sig att det saknas grund for ett långsiktigt samarbete mellan

Riksgäldskontoret och bankerna. Utredningen föreslår därför att lagen

om allemanssparande upphävs vid utgången av 1997.

Detta innebär att om Riksgäldskontoret och bankerna inte kommer

överens om en fortsättning - och om Riksgäldskontoret inte fortsätter i

egen regi eller med någon annan samarbetspartner - så avslutas alle-

mansspar enligt utredningens förslag vid årsskiftet 1997/98. De medel

som vid den tidpunkten kvarstår på allemanssparkonton betalas då ut till

spararen.

Vid en slutåterbetalning utgår uttagssavgiften om 1 procent. Ur spara-

rens synvinkel kan en uttagsavgift synas som ohemul då uttaget eller

återbetalningen inte initieras av spararen. Utan uttagsavgift skulle emel-

lertid incitamentet att behålla medlen på kontot till slutdagen bli starkt.

Med tanke på statsskuldsförvaltningen vore det olyckligt om en bety-

dande del av behållningen skulle återbetalas på en och samma gång.

Den lånerätt som varit knuten till allemanssparandet tas bort. Lånerätten

har i praktiken inte haft någon reell betydelse sedan kreditmarknaden

avreglerades.

Avslutningsvis diskuteras vilka informationsinsatser som de föreslagna

förändringarna påkallar. Utredningen föreslår att Riksgäldskontoret er-

håller 10 miljoner kronor i anslag för att informera om de förestående

förändringarna i allemanssparandet.

Prop. 1997/98:50

Bilaga 1

37

Härigenom föreskrivs i fråga om lagen (1983:890) om allemanssparande7

dels att8a, 26-28§§ skall upphävas