Avveckling av bankstödet

Prop.

1995/96:172

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 7 mars 1996

Lena Hjelm-Wallén

Göran Persson

Propositionens huvudsakliga innehåll

I propositionen föreslås att det av riksdagen år 1992 beslutade statliga åta-

gandet att banker och vissa andra kreditinstitut skall kunna infria sina för-

pliktelser i rätt tid skall upphöra vid utgången av juni månad 1996. Från

denna tidpunkt omfattas därmed inte några fordringar av åtagandet

Enligt 1992 års riksdagsbeslut skall en avveckling av åtagandet ske först

när fordringsägarnas intressen inte riskeras och när det inte längre föreligger

något hot mot stabiliteten i det finansiella systemet.

Det svenska banksystemet har under de senaste åren genomgått en radi-

kal ekonomisk och finansiell återhämtning. Intjäningsförmågan har varit

stark och kreditförlusterna har minskat kraftigt. Problemtillgångama har

likaså reducerats avsevärt. Kapitaltäckningen är internationellt sett hög och

finansieringen fungerar normalt. Utsikterna till en fortsatt stabil utveckling

och ytterligare reducering av kreditförlusterna bedöms som goda. Även om

utvecklingen skulle bli sämre än vad som nu kan förväntas bedöms institu-

ten klara det inom ramen för det löpande resultatet.

Vad avser situationen i enskilda institut bedöms utsikterna som tillräckligt

stabila i samtliga institut. Därmed finns förutsättningar för att avveckla det

statliga åtagandet utan att något instituts fordringsägares intressen riskeras.

En avveckling av bankstödet berör Bankstödsnämndens verksamhet. I

propositionen föreslås att myndigheten i fortsättningen enbart skall admini-

strera insättningsgarantisystemet.

1 Riksdagen 1995/96. 1 saml. Nr 172

Innehållsförteckning

Prop. 1995/96:172

1 Förslag till riksdagsbeslut............................. 4

2 Lagtext .......................................... 5

2.1 Förslag till lag om upphävande av lagen

(1993:765) om statligt stöd till banker och andra

kreditinstitut................................ 5

2.2 Förslag till lag om ändring i lagen (1988:1385) om

Sveriges riksbank ............................ 6

2.3 Förslag till lag om ändring i lagen (1990:325) om

självdeklaration och kontrolluppgifter ........... 7

2.4 Förslag till lag om ändring i lagen (1993:1539)

om avdrag för underskott av näringsverksamhet ... 8

2.5 Förslag till lag om ändring i lagen (1995:1571)

om insättningsgaranti ......................... 9

2.6 Förslag till ändring i lagen (1995:1592) om skatte-

regler för ersättning från insättningsgaranti....... 10

3 Ärendet och dess beredning .......................... 11

4 Inledning ......................................... 12

5 Bakgrunden till det statliga bankstödsåtagandet........... 13

6 Statens stödåtagande................................ 14

7 Summering av banksystemets kreditförluster m.m......... 15

8 Vidtagna stödåtgärder............................... 20

9 Banksystemets återhämtning.......................... 26

10 Förutsättningar för en avveckling...................... 33

11 Juridiska frågor vid en avveckling ..................... 39

12 Stödåtagandet avvecklas ............................. 41

13 Förändringar av B ankstödsnämndens verksamhet......... 44

14 Överskridet anslag budgetåret 1992/93 m.m.............. 47

Bilaga 1 Förteckning över remissinstanser............... 48

Bilaga 2

Avveckling av det temporära stödet till banker och

vissa kreditinstitut. Rapport till regeringen

Prop. 1995/96:172

Bilaga 3 Några juridiska frågor vid en avveckling av

bankstödet

Utdrag ur protokoll vid regeringssammanträde den 7 mars 1996

1 Förslag till riksdagsbeslut

Prop. 1995/96:172

Regeringen föreslår att riksdagen

1. antar regeringens förslag till lag om upphävande av lagen

(1993:765) om statligt stöd till banker och andra kreditinstitut,

2. antar regeringens förslag till lag om ändring i lagen

(1988:1385) om Sveriges riksbank,

3. antar regeringens förslag till lag om ändring i lagen (1990:325) om

självdeklaration och kontrolluppgifter,

4. antar regeringens förslag till lag om ändring i lagen (1993:1539) om

avdrag för underskott av näringsverksamhet,

5. antar regeringens förslag till lag om ändring i lagen (1995:1571) om

insättningsgaranti,

6. antar regeringens förslag till lag om ändring i lagen (1995:1592) om

skatteregler för ersättning från insättningsgaranti,

7. godkänner vad regeringen föreslår om upphörande av det statliga

åtagandet (avsnitt 12),

8. godkänner vad regeringen föreslår om Bankstödsnämndens

fortsatta verksamhet (avsnitt 13),

9. godkänner den faktiska medelsförbrukningen på sjunde huvudtitelns

reservationsanslag Bankstödsnämnden för budgetåret 1992/93

(avsnitt 14 ).

2 Lagtext

Regeringen har följande förslag till lagtext.

Prop. 1995/96:172

2.1 Förslag till lag om upphävande av lagen (1993:765) om

statligt stöd till banker och andra kreditinstitut

Härigenom föreskrivs att lagen (1993:765) om statligt stöd till banker och

andra kreditinstitut skall upphöra att gälla vid utgången av juni månad 1996.

2.2 Förslag till lag om ändring i lagen (1988:1385) om

Sveriges riksbank

Prop. 1995/96:172

Härigenom föreskrivs att 42 a § lagen (1988:1385) om Sveriges riksbank

skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

42 a §’

I viktigare frågor som rör Bank-

s töds nämndens verksamhet enligt

lagen (1993:765) om statligt stöd

till banker och andra kreditinstitut

eller som i övrigt har samband med

betalningssystemets stabilitet, skall

Riksbanken samråda med Finans-

inspektionen, Riksgäldskontoret och

Bankstödsnämnden. Vid ett sådant

samråd skall Riksbanken lämna

berörda myndigheter de uppgifter

som behövs.

I viktigare frågor som har

samband med betalningssystemets

stabilitet eller berör Finans-

inspektionens tillsynsverksamhet

skall Riksbanken samråda med

inspektionen. Vid ett sådant samråd

skall Riksbanken lämna Finans-

inspektionen de uppgifter som

behövs.

Denna lag träder i kraft den 1 juli 1996.

1 Senaste lydelse 1995:1595.

2.3 Förslag till lag om ändring i lagen (1990:325) om Prop. 1995/96:172

självdeklaration och kontrolluppgifter

Härigenom föreskrivs att i 3 kap. 22 och 25 a §§ lagen (1990:325) om

självdeklaration och kontrolluppgifter1 ordet “Bankstödsnämnden” skall

bytas ut mot “Insättningsgarantinämnden”.

Denna lag träder i kraft den 1 juli 1996.

1 Senaste lydelse av

3 kap. 22 § 1995:1596

3 kap. 25 a § 1995:1596.

2.4 Förslag till lag om ändring i lagen (1993:1539) om avdrag ProP 1995/96:172

för underskott av näringsverksamhet

Härigenom föreskrivs att 13 § lagen (1993:1539) om avdrag för

underskott av näringsverksamhet skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

13 §

Avdrag medges inte för underskott som uppkommer vid överlåtelse till

staten, kommun eller landstingskommun eller till ett av dem helt eller till

övervägande del direkt eller indirekt innehaft bolag i fall som avses i 2 § 5

mom. lagen (1947:576) om statlig inkomstskatt.

Ager staten direkt samtliga aktier

eller andelar i en bank eller ett

annat företag, som har kunnat få

stöd enligt 3 § den upphävda lagen

(1993:765) om statligt stöd till

banker och andra kreditinstitut,

skall företaget — om aktie eller

andel överlåts — inte ha rätt till

avdrag för underskott till den del

underskottet uppkommit före det

beskattningsår då överlåtelsen sked-

de.

Denna lag träder i kraft den 1 juli 1996 och tillämpas i fråga om aktie

eller andel som överlåts efter ikraftträdandet.

2.5 Förslag till lag om ändring i lagen (1995:1571) om

insättningsgaranti

Prop. 1995/96:172

Härigenom föreskrivs att i 1 § lagen (1995:1571) om insättningsgaranti

ordet “Bankstödsnämnden” skall bytas mot “Insättningsgarantinämnden”

Denna lag träder i kraft den 1 juli 1996.

2.6 Förslag till ändring i lagen (1995:1592) om skatteregler ProP 1995/96:172

för ersättning från insättningsgaranti

Härigenom föreskrivs att i lagen (1995:1592) om skatteregler för

ersättning från insättningsgaranti ordet “Bankstödsnämnden” skall bytas

mot ”Insättningsgarantinämnden”.

Denna lag träder i kraft den 1 juli 1996.

10

3 Ärendet och dess beredning

En promemoria, Avveckling av bankstödet (Ds 1995:67), utarbetades under

hösten 1995 inom Finansdepartementet. Promemorian innehåller förslag om

att det av riksdagen år 1992 beslutade statliga åtagandet att banker och vissa

andra kreditinstitut skall kunna infria sina förpliktelser i rätt tid skall

upphöra den 1 juli 1996. Till grund för förslaget ligger bl.a. en rapport av

Finansinspektionen över de berörda institutens ekonomiska och finansiella

situation och en av justitierådet Johan Munck upprättad promemoria

angående de legala förutsättningarna för en avveckling av det statliga

bankstödet.

Promemorian har remissbehandlats. En förteckning över

remissinstanserna finns i bilaga 1. Remissyttrandena finns tillgängliga i

Finansdepartementet (dnr. Fi 95/6109).

Vidare har en promemoria, Samråd mellan Finansinspektionen,

Riksbanken och Riksgäldskontoret, utarbetats inom Finansdepartementet i

februari 1996. Promemorian behandlar vissa frågor om samrådsskyldighet

mellan Riksbanken, Finansinspektionen, Riksgäldskontoret och

Bankstödsnämnden. Den har remitterats till de berörda myndigheterna.

Remissyttrandena finns tillgängliga i Finansdepartementet (dnr. Fi 96/675).

Bankstödsnämnden och Prövningsnämnden för bankstödsfrågor har

beretts tillfälle att lämna synpunkter på ett utkast till propositionen.

Lagrådet

Huvuddelen av lagen (1993:765) om statligt stöd till banker och andra

kreditinstitut (bankstödslagen) är tidsbegränsad och skall, om inget annat

beslutas, upphöra att gälla vid utgången av år 1996. Att höra Lagrådet med

anledning av att bestämmelserna nu i stället föreslås upphävda vid utgången

av juni månad 1996 skulle sakna betydelse.

Lagens fem inledande paragrafer, som innehåller huvuddragen för

stödåtgärderna, återfanns tidigare i den numera upphävda förordningen

(1993:215) om statligt stöd till banker och andra kreditinstitut. I

propositionen som låg till grund för riksdagens beslut om bankstödet uttalas

att något formellt krav på lagform inte finns för den typ av åtagande från

statens sida som det här är fråga om eftersom åtagandet faller inom ramen

för finansmakten enligt 9 kap. regeringsformen och inte inom

normgivningsmakten enligt 8 kap. Däremot kunde lämplighetsskäl tala för

att huvuddragen av åtgärderna skrevs in i instruktionen för den myndighet

som föreslogs inrättad för att administrera stödet (se prop. 1992/93:135 s.

20). Så gjordes också i samband med att Bankstödsnämnden inrättades

våren 1993. När regeringen senare under våren 1993 föreslog en lag med

bestämmelser om prövning av villkor för stöd och möjlighet till

tvångsinlösen av aktier eller tvångsförvaltning av institut, anförde Lagrådet

i ett yttrande att det var en brist i den av regeringen föreslagna lagen att den

inte innehöll de grundläggande bestämmelserna angående ändamålet med

och förutsättningarna för stödåtgärder. Dessa bestämmelser hade, ansåg

Lagrådet, utan tvivel betydelse för de prövningar som skulle göras enligt

Prop. 1995/96:172

11

lagen. Regeringen följde Lagrådets förslag och föreslog riksdagen att de Prop. 1995/96:172

aktuella bestämmelserna skulle tas in i lagen. En ny förordning,

förordningen (1993:890) om statligt stöd till banker och kreditinstitut,

utfärdades till följd av lagstiftningen (förordningen har sedermera fått

rubriken förordning (1993:890) om insättningsgaranti och statligt stöd till

banker och kreditinstitut).

Avsikten med införandet av bestämmelserna i bankstödslagens fem första

paragrafer har alltså inte varit att ge själva stödåtagandet lagform utan att

ange en bakgrund till den prövning av villkor för stöd m.m. som kan bli

aktuell i ett enskilt fall enligt de följande tidsbegränsade bestämmelserna.

Att 1-5 §§ inte också tidsbegränsades föranleddes av farhågor om att det

skulle kunna uppfattas stå i strid med uttalandena vid införandet av

bankstödet om att stödsystemet skall kvarstå så länge det behövs (prop.

1992/93:245 s. 40). Att de första fem paragraferna av nämnda anledning

inte tidsbestämdes ändrar inte bedömningen att det skulle sakna betydelse att

Lagrådet granskar förslaget till upphävande av bankstödslagen.

Övriga lagförslag har karaktären av tekniska konsekvensändringar.

Beträffande dessa saknar därför Lagrådets hörande betydelse.

4 Inledning

Det temporära statliga åtagandet att banker och vissa andra kreditinstitut

skall kunna infria sina förpliktelser i rätt tid beslutades av riksdagen den

18 december 1992. Åtagandet har sålunda varit i kraft under drygt tre år.

Under denna period har staten genomfört ansenliga stödåtgärder av

finansiell och strukturell art. En betydande ekonomisk återhämtning och

stabilisering har skett inom banksystemet. Mot den bakgrunden behandlas i

propositionen de ekonomiska och legala förutsättningarna för att avveckla

det statliga åtagandet. Regeringens slutsats är att förutsättningar nu

föreligger för att åtagandet skall upphöra.

I propositionen ges först, som bakgrund till åtagandet, en kort be-

skrivning av den i början av 1990-talet tilltagande finansiella försvagningen

i det finansiella systemet samt statens första enskilda stödinsatser (avsnitt 5).

Därefter beskrivs utformningen av åtagandet om bankstöd samt övriga

organisatoriska åtgärder som vidtogs till följd av stödet (avsnitt 6). I avsnittet

därefter ges en sammanfattande bild av institutens kredit- och

rörelseförluster samt hur aktieplacerare och bankkunder på olika sätt

bidragit till att täcka förluster och stärka krympande kapitalbaser (avsnitt 7).

Kapitaltillskotten och stödåtgärderna från staten behandlas därefter, såväl för

enskilda institut som totalt (avsnitt 8). Som en avslutande bakgrundsbild

beskrivs sedan banksystemets återhämtning och stabilisering (avsnitt 9).

Siffermaterialet i dessa avsnitt har i stora delar tidigare redovisats i skrivelser

till riksdagen angående bankstödet (skr. 1992/93:251, skr. 1993/94:61 och

skr. 1993/94:238). I nästföljande avsnitt görs en genomgång av de

ekonomiska förutsättningarna för en avveckling samt behandlas vissa

reglerings- och tillsynsfrågor (avsnitt 10). Juridiska frågor angående statens

12

ansvar i samband med en avveckling redogörs för i avsnitt 11. Därefter Prop. 1995/96:172

behandlas hur det statliga åtagandet i sin helhet kan avvecklas vid utgången

av juni månad 1996 samt några därtill hörande frågor (avsnitt 12).

Bankstödsnämndens fortsatta verksamhet avhandlas i avsnitt 13. Slutligen

tas i avsnitt 14 upp en fråga om överskridet anslag budgetåret 1992/93.

5 Bakgrunden till det statliga bankstödsåtagandet

En tillbakablick på 1980-talet visar att bankernas kreditförluster normalt

varit i storleksordningen ett par tiondelar upp till en halv procent av

utlåningen. Så sent som 1989 uppgick kreditförlusterna för banksystemet till

knappt 3 miljarder kronor, motsvarande 0,3 % av utlåningen.

Kreditförlusterna var små i förhållande till intjäningsförmågan och

påverkade således inte nämnvärt utvecklingen av rörelseresultaten. Under

andra hälften av 1980-talet höjdes resultatnivån dessutom genom den

kraftiga utlåningsexpansion som följde efter det att bl.a. utlåningstaken

avskaffats som regleringsinstrument. En stabil resultatbild under 1980-talet

bekräftas av en i stora delar av banksektorn relativt jämn och hög avkastning

(omkring 20 % av eget kapital i de två privata storbankerna). De i

bankkoncemema ingående bostadsinstituten kunde också leverera stabila

bidrag till koncemresultaten. Normalt var kreditförlusterna här helt

marginella.

Konjunkturomslaget i början av 1990-talet fick emellertid mycket

kraftiga återverkningar i Sverige. Överhettningen och spekulationen på

bygg- och fastighetsmarknaden övergick i kraftiga prisfall främst på

kommersiella fastigheter. Lågkonjunkturen fördjupades och spreds till allt

fler sektorer. Realräntorna steg kraftigt under kort tid.

I och med att det makroekonomiska omslaget ledde till radikalt försäm-

rade utsikter på fastighetsmarknaden, kom den kraftiga utlåningsex-

pansionen mot säkerhet i fastigheter att utvecklas till en alltmer omfattande

förlustkälla. Finansbolagen drabbades först på grund av generellt sämre

säkerhetslägen och större riskbenägenhet. Från 1990 utvecklades snabbt en

finansbolagskris som ledde till ett antal konkurser, nedbantade rörelser och

avvecklingar. Krisen bedömdes dock inte innebära ett sådant hot mot

betalningssystemet och kreditförsörjningen att staten fann anledning att

ingripa med stödåtgärder. Problemen föranledde däremot viss ny lagstiftning

om bolagens upplåningsmöjligheter.

Krisen kom emellertid att alltmer påverka även bankerna, dels via deras

krediter till finansbolagen, dels genom den tilltagande försvagningen av

fastighetsmarknaden. Nordbankens ledning tillkännagav under 1991 att

behov av kapitaltillskott förelåg om gällande kapitaltäckningskrav skulle

kunna uppfyllas för årsskiftet 1991/92. Detta ledde till att staten som

majoritetsägare tillsatte en ny ledning och initierade en omstrukturering.

Nytt kapital om drygt 5 miljarder kronor sköts till.

Senare samma år framkom att även Första Sparbanken åsamkats

omfattande förluster och att bankens finansiella situation allvarligt

13

försvagats. Sedan banken vänt sig till regeringen kunde en rekonstruktion

genomföras genom åtaganden inom sparbanksrörelsen. Staten utfärdade

därvid en garanti för ett villkorslån till banken. Som ytterst ansvarig för

stabiliteten och tilltron till betalningssystemet bedömde regeringen det som

nödvändigt att medverka till en lösning.

Under 1992 förvärrades problemen med bankernas ökande kreditför-

luster. Situationen i Första Sparbanken försämrades ånyo kraftigt och det

blev nödvändigt att utöka statens tidigare åtaganden. Det stod klart att också

Gota Bank riskerade att komma på obestånd inom en snar framtid. Även här

bedömdes det som nödvändigt att staten garanterade bankens utfästelser för

att därigenom värna stabiliteten i betalningssystemet. Banken togs i

samband därmed över av staten. Däremot förhindrade staten inte att

moderbolaget Gota AB försattes i konkurs.

Krisen i banksystemet förvärrades av de extrema räntehöjningar som

drevs fram i kölvattnet av den internationella valutaoron i början av hösten

1992. Valutakrisen föranledde kraftiga räntehöjningar för att försvara

kronkursen - räntenivån kom att nå upp till 500 % som mest. Utländska

bedömare ställde sig alltmer skeptiska till många svenska kreditinstitut.

Institutens finansieringssituation var allmänt sårbar. Beroendet av upplåning

på interbankmarknaden i Sverige och utomlands var stort. En

uttagsanstormning mot en svensk bank bedömdes i detta läge kunna få

svårkontrollerbara kedjeeffekter och därmed äventyra förtroendet för och

stabiliteten i hela det svenska betalningssystemet. En sådan utveckling skulle

snabbt fördjupa den ekonomiska krisen och få mycket allvarliga

samhällsekonomiska konsekvenser. Efter överläggningar med social-

demokraterna tillkännagav den dåvarande regeringen den 24 september

1992 att den i en proposition till höstriksdagen avsåg begära ett vidsträckt

bemyndigande att genomföra nödvändiga åtgärder för att garantera

stabiliteten i betalningssystemet och säkerställa kreditförsörjningen.

Prop. 1995/96:172

6 Statens stödåtagande

Sedan en proposition lagts fram i november 1992 (prop. 1992/93:135)

beslutade riksdagen den 18 december 1992 om särskilda åtgärder för att

stärka det finansiella systemet (bet. 1992/93:NU16, rskr. 1992/93:155).

Genom beslutet garanterar staten att banker och vissa andra kreditinstitut

kan fullgöra sina förpliktelser i rätt tid. Regeringen har bemyndigats att

besluta om stödåtgärder som säkerställer detta åtagande. Åtgärderna skall

därvid utformas på ett affärsmässigt sätt och så att statens långsiktiga

kostnader minimeras och utbetalt stöd i största utsträckning återvinns. Staten

skall vidare inte eftersträva att bli ägare till banker eller andra kreditinstitut.

Åtagandet omfattar ett instituts samtliga förpliktelser utom aktiekapital

och eviga förlagslån. Det omfattar inte förpliktelser som är oförenliga med

sund bankverksamhet. Stöd kan lämnas till på sikt livskraftiga institut.

Andra institut skall rekonstrueras eller avvecklas i ordnade former. Stöd kan

lämnas i form av garantier, lån eller kapitaltillskott eller på annat sätt.

14

På grund av stödets exceptionella karaktär uttalades vidare att stödsyste-

met skall kvarstå så länge det behövs. Det skall avvecklas när så kan ske

utan att fordringsägarnas intressen riskeras. En avveckling skall beslutas av

riksdagen. Ingångna stödavtal skall självfallet fullföljas även sedan

åtagandet avvecklats.

Riksdagen beslutade vidare att inrätta en särskild myndighet, Bankstöds-

nämnden, för att sköta stödsystemet och besluta om åtgärder. Beslut om stöd

av principiell betydelse eller i övrigt av större vikt skall underställas

regeringen för godkännande. Nämndens arbete inleddes i maj 1993.

Verksamheten hade dessförinnan hanterats inom Finansdepartementet.

Under våren 1993 beslutade riksdagen lagen (1993:765) om statligt stöd

till banker och andra kreditinstitut (prop. 1992/93:245, bet. 1992/93:NU35,

rskr. 1992/93:440). Syftet med lagen var att säkerställa att

överenskommelser om stöd kunde uppnås på de villkor som förutsatts i det

statliga åtagandet. En ny myndighet inrättades, Prövningsnämnden för

bankstödslfågor, som i egenskap av specialdomstol skall pröva villkoren för

statligt stöd om staten och ett institut inte kan komma överens. En

förutsättning för en sådan prövning är att institutet i avsaknad av statligt stöd

skulle vara på obestånd, skyldigt att upprätta kontrollbalansräkning eller inte

uppfylla för institutet gällande kapitaltäckningskrav.

Lagstiftningen innebär vidare att staten har rätt till inlösen av aktierna i

ett institut om ett avtalsförslag efter prövning av Prövningsnämnden inte

accepteras, eller om ett institut eller dess ägare inte fullgjort en förpliktelse

av väsentlig betydelse för ett stödavtal. Även i det fall institutets kapitalbas

understiger två procent av dess placeringar föreligger rätt till inlösen. I ett

sådant kritiskt läge bedöms ett statligt övertagande vara det enda realistiska

alternativet för att klara upp situationen och återställa förtroendet.

Föreligger motsvarande omständigheter som ovan beskrivits i en

sparbank, föreningsbank (numera medlemsbank) eller ett hypoteksinstitut

kan institutet ställas under tvångsförvaltning.

Bestämmelserna i lagen om statligt stöd till banker och andra kreditinsti-

tut om möjlighet att pröva villkoren för statligt stöd och om inlösen av aktier

eller tvångsförvaltning (6-26 §§) tidsbegränsades ursprungligen till att gälla

till utgången av år 1995. Riksdagen beslutade dock i december 1995 att

förlänga bestämmelsernas giltighet till utgången av år 1996 (prop.

1995/96:70, bet. 1995/96:NU6, rskr. 1995/96:7, SFS 1995:1374).

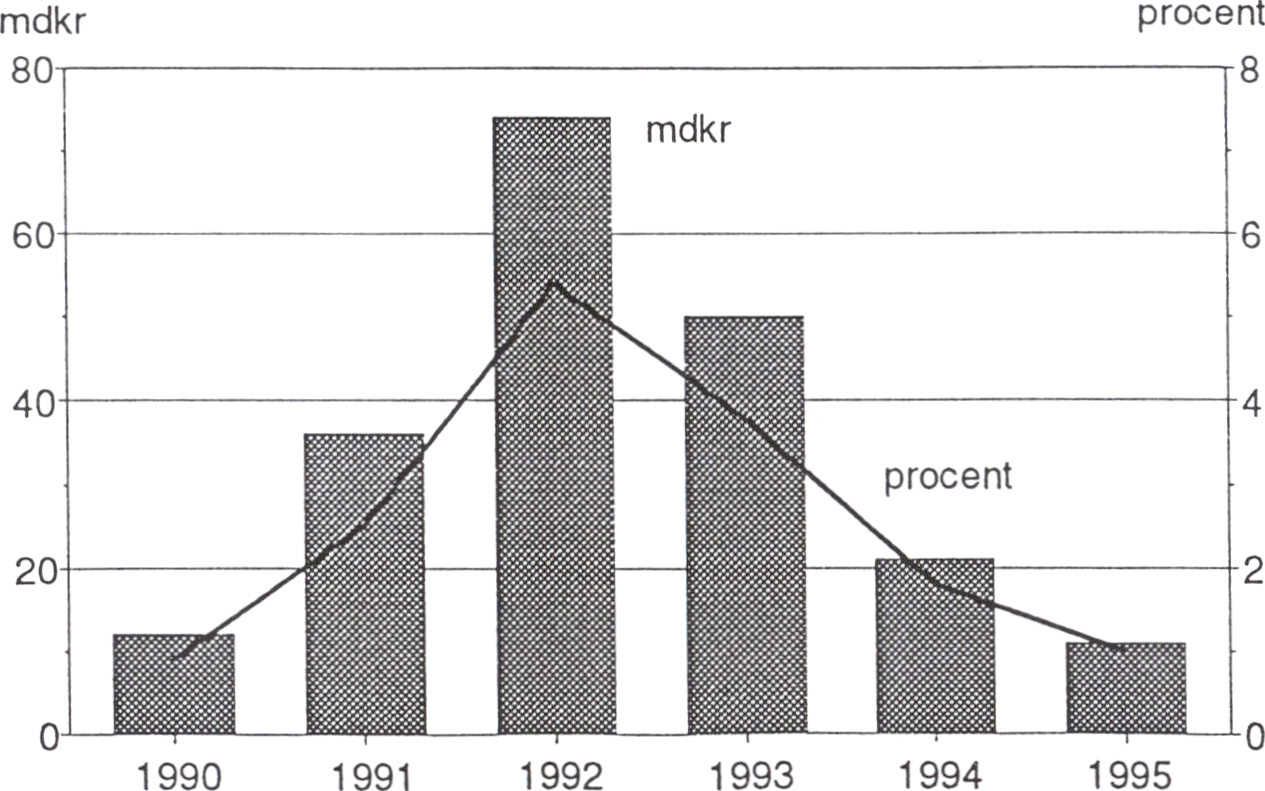

7 Summering av banksystemets kreditförluster m.m.

Som bakgrund till avsnitt 8 om stödets storlek och inriktning redovisas här

en sammanfattning av kreditförlusternas storlek och fördelning samt

effekterna på bankernas kapitalbaser och kapitalbehov. Uppgifterna avser de

större bankkoncemema som utgör den helt dominerande delen av

banksystemet.

Prop. 1995/96:172

15

Kreditförluster

Prop. 1995/96:172

För att fa perspektiv på storleken av kreditförlusterna kan noteras att under

1980-talet uppgick de totalt sett för bankkoncemema till mellan 1,5 och 2,5

miljarder kronor årligen. Från 1990 kom emellertid stocken problemkrediter

att öka dramatiskt liksom kreditförlusterna. De senare kulminerade 1992 på

ca 75 miljarder kronor och har därefter snabbt avtagit. För 1995 uppgick de

till drygt 11 miljarder kronor. Sammantaget har förlusterna för perioden

1990-1995 uppgått till omkring 200 miljarder kronor.

I relation till utlåningen respektive år steg förlusterna från storleksord-

ningen en halv procent under 1980-talet till över 5 % 1992. Motsvarande

siffror Blir högre för moderbankema eftersom de i koncernerna ingående

bostadsinstitutens stora utlåningsstock gett små kreditförluster i jämförelse

med moderbankema. Ackumulerat för perioden har i grova tal en femtedel

av bankernas utlåningsstock gått förlorad.

Totalsiffrorna för banksystemet rymmer emellertid stora skillnader

mellan bankerna. För fyra av de sex större bankkoncemema har för-

lustandelen under de svagaste åren legat mellan 3 och 5 % av utlåningen.

För de mest förlusttyngda har andelen varit väsentligt högre, för

Nordbanken omkring 8 % och för Gota Bank i storleksordningen över 15 %

(jämförelsen haltar dock eftersom koncernen saknade bostadsinstitut). Detta

förhållande avspeglas också i det statliga stödet som till helt dominerande

del riktats mot dessa två banker.

BANKKONCERNERNAS KREDITFÖRLUSTER 1990-95

Milj årder kronor (mdkr) och procent av utlåningen

Någon riktigt tillförlitlig bild av kreditförlusternas fördelning på olika

näringssektorer kan inte ges utifrån det statistiska materialet (se bl. a.

rapporten: Bankkrisen - Omfattning. Orsaker. Lärdomar, av Jan Wallander,

utgiven av Bankkriskommittén, dir. 1992:105). Vissa konstateranden kan

16

dock göras. Gruppen icke-fmansiella företag (inkl, fastighetsbolag) står för

den största delen av bankernas kreditförluster, uppskattningsvis mer än två

tredjedelar. Däremot svarar hushållen för en mindre andel, väl under 10 %.

I den storleksordningen beräknas även förlusterna till fmansbolagssektom

ligga. Det kan även konstateras att krediter relaterade till fastighetsbranschen

eller mot säkerhet i fastigheter utgör den dominerande förlustkällan, låt vara

att det här finns tydliga skillnader mellan bankerna. Det speglar den

historiska kollapsen på den kommersiella fastighetsmarknaden som innebar

att priser och hyror i storstadsregionerna på ett par år föll runt 50 %

respektive 30 %.

Sammansättningen av kreditportföljen skiljer sig naturligtvis mellan

bankerna vilket i viss utsträckning bör ha påverkat förlustutvecklingen, även

om det statistiska materialet inte tillåter några säkra slutsatser. Det kan dock

konstateras att Gota Bank hade en högre andel företagskrediter i sin portfölj

jämfört med övriga storbanker.

Vad gäller kreditförlusternas fördelning efter storlek kan konstateras att

för de större bankkoncemema är det generellt ett litet antal förlustkrediter

som svarat för en mycket stor del av de förlorade beloppen. I ett par större

koncerner har ca 50 st krediter av totalt omkring 20 000 förlustkrediter

svarat för mellan 40 och 50 % av de totala förlusterna i kronor. Dessa

enskilda krediter återfanns i storleksklassen över 50 miljoner kronor. Även

om dessa relationstal starkt påverkats av att koncernernas alla mindre

bokrediter till hushållen ingår i underlaget, torde de ändå klart påvisa ett

tydligt mönster i bankkrisen. Det är således de centrala organen i bankerna

som fattat, eller åtminstone enligt reglerna borde ha fattat, kreditbesluten

som ledde till de stora förlusterna.

Kreditstorlekens betydelse illustrerar också att det är moderbankema som

redovisat de allvarliga förlusterna. I moderbankema gavs de stora krediterna

till bl. a. den kommersiella fastighetssektorn.

Hypoteksinstituten, vars huvudsakliga verksamhet ligger inom

bostadsmarknaden med en stor andel bolån till privatpersoner, har överlag

genomgått en lindrigare kris. Prisrekylen på bostadsmarknaden har varit

svagare. De delvis betydande kostnadspåfrestningama för många

bostadslåntagare har också generellt kunnat hanteras lättare. Till bilden hör

också att delar av institutens lånestock avseende kommersiella fastigheter på

ett tidigt stadium lyftes över till moderbankema. Förlustnivån har dock stigit

totalt sett för bolåneinstituten och har uppgått till som högst ca 0,8 % av

utlåningen. Det kan jämföras med tidigare perioders förluster på som

maximalt några tiondelars procent. Mot de mindre kreditförlusterna skall

dock ställas att förlustperioden kan komma att bli mer utdragen än för

bankerna. Problemen är störst för lån till bostadsrättsföreningar bildade

under slutet av 1980-talet och början av 1990-talet med bostäder byggda till

mycket höga kostnader.

Prop. 1995/96:172

2 Riksdagen 1995/96. 1 saml. Nr 172

17

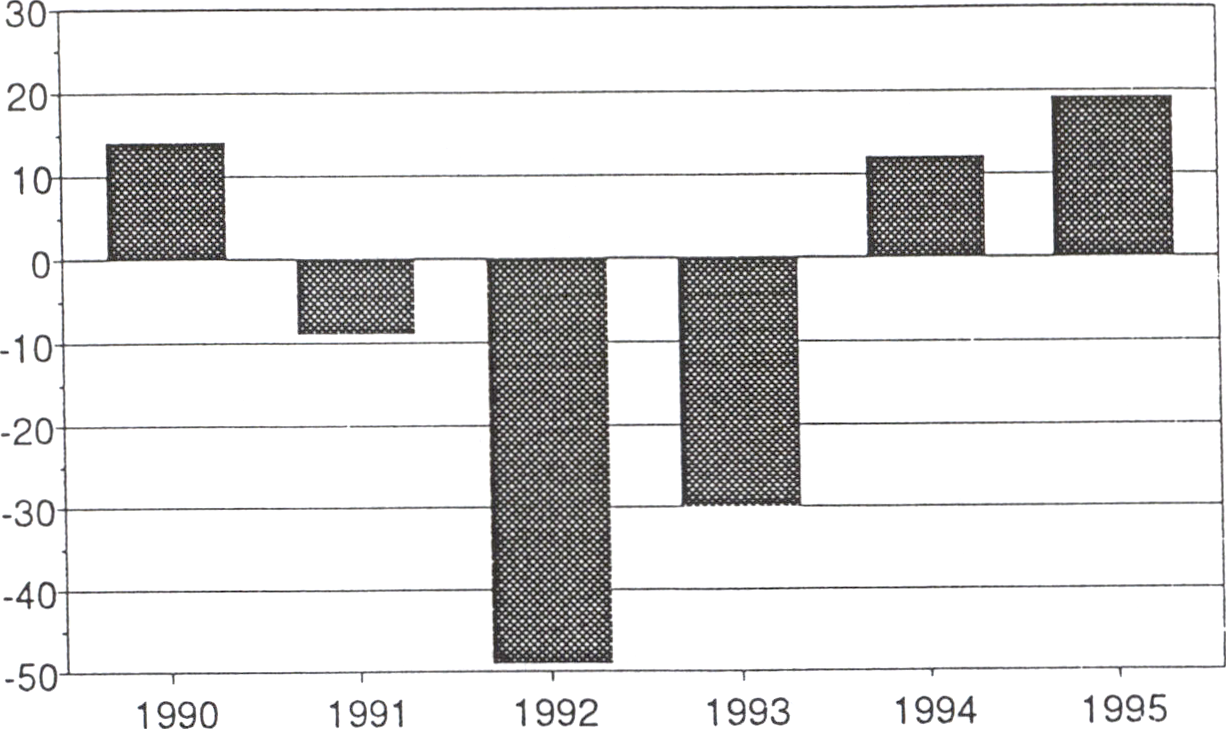

Rörelseförluster och erodering av kapitalbaser

Prop. 1995/96:172

De snabbt ökande kreditförlusterna 1991 kom att innebära ett betydande

omslag i rörelseresultaten för banksystemet totalt sett, från ett överskott i

storleksordningen 15 miljarder kronor till ett underskott på ca 10 miljarder

kronor. För treårsperioden 1991-1993 uppgick rörelseförlusterna

sammantaget till närmare 90 miljarder kronor (inkl. Securum). Först 1994

kunde banksystemet totalt sett redovisa vinst igen.

BANKKONCERNERNAS RÖRELSEFÖRLUSTER

(inkl. Securum 1993)

mdkr

De ackumulerade rörelseförlusterna kan jämföras med koncernernas

samlade kapitalbas vid utgången av år 1991 på knappt 110 miljarder kronor.

Härav uppgick det primära kapitalet, som i huvudsak utgörs av det egna

kapitalet och därmed bildar den reella bufferten mot förluster, till drygt 70

miljarder kronor. Övrigt kapital utgörs i princip av förlagslån. Det då

ansamlade primära kapitalet smälte bort under en så kort period som tre år.

I sammanhanget måste framhållas att dessa totalsiffror rymmer stora

skillnader mellan bankerna. Den ekonomiska situationen har dock överlag

varit mycket ansträngd och alla de större bankerna har måst lita till externa

kapitaltillskott för att täcka sitt kapitalbehov.

Bankerna skall enligt lag ha en kapitalbas (eget kapital inklusive vissa

förlagslån) motsvarande 8 % av de riskvägda placeringarna. Bankernas

kreditförluster och den därmed sammanhängande eroderingen av deras

kapitalbaser har täckts på olika sätt och av olika grupper i samhället.

Bankerna själva har genom olika slag av kapitalrationaliseringar till viss del

kunnat minska sitt kapitalbehov. Detta har i huvudsak skett genom

omfördelning mot mindre kapitalkrävande placeringar såsom statspapper i

stället för utlåning och genom försäljning av tillgångar.

18

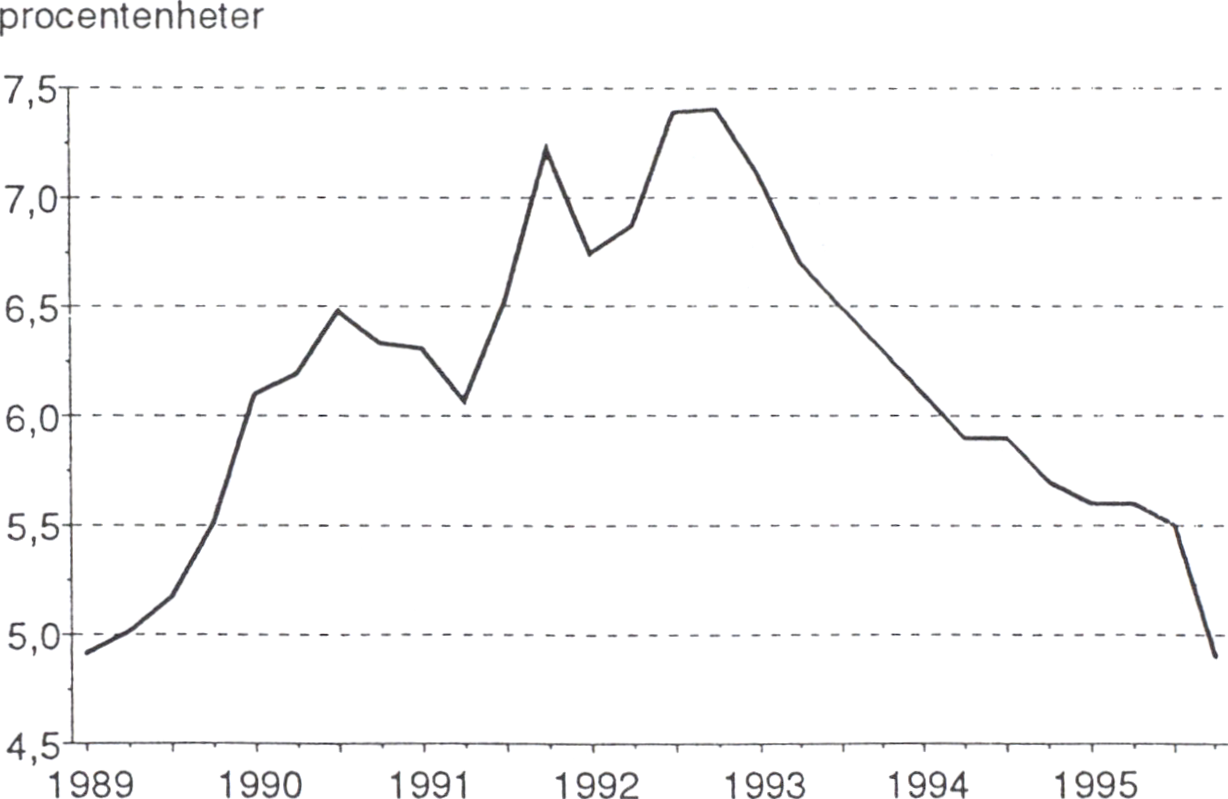

Bankkundema, i första hand hushållen, har fått betala en del av kreditför- Prop. 1995/96:172

lusterna bl. a. genom att skillnaden mellan ut- och inlåningsräntoma

vidgades med upp till ett par procentenheter i början av 1990-talet.

Skillnaden är idag väsentligt mindre och speglar en stabilare situation i

bankerna samt en tilltagande konkurrens. Överslagsvis motsvarar en

procentenhets ökning av räntegapet ökade utgifiter/sänkta intäkter för

hushållen på två till tre miljarder kronor per år. Hushållen har även fått

känna av ökade marginaler från bostadsinstituten. För bankernas anställda

har krisen varit mycket kännbar på grund av personalnedskärningar och

kontorsrationaliseringar.

SKILLNADEN MELLAN BANKERNAS UT-OCH INLÅNINGS

RÄNTOR

Kvartalssifiror

Källa: Riksbanken

Via aktiemarknaden har de större bankgruppema (vid sidan om Nord-

banken) genom nyemissioner fatt ett betydande tillskott av nytt eget kapital,

ca 13 miljarder kronor totalt sett.

Den största delen av banksystemets samlade kapitalbrist har dock täckts

av kapitaltillskott från staten. Detta stöd har till helt övervägande del (drygt

98 %) utgått till två banker. Det utbetalade stödet uppgår till ca 65 miljarder

kronor.

I följande avsnitt görs en sammanfattning av det statliga stödets innehåll

och fördelning.

19

8 Vidtagna stödåtgärder

Prop. 1995/96:172

Den 1 maj 1993 inrättades Bankstödsnämnden för att hantera de statliga

stödåtgärderna. Nämndens beredning av stödärenden har inneburit

systematiska och ingående analyser av stödsökande institut. Utöver

finansiella analyser har strategi, effektivitet och intern kontroll undersökts.

Betydande konsultinsatser har gjorts för nämndens räkning. Vidtagna

stödåtgärder har utformats så att stödet begränsats i största möjliga

utsträckning. Instituten har fått förbinda sig att genomföra verksam-

hetsplaner och rationaliseringar.

Nedan följer en sammanfattande beskrivning av de stöd som utgått.

Utförligare redovisningar av stödåtgärderna har skett i regeringsskrivelserna

1993/94:61 och 1993/94:238. Stöden har också beskrivits i budget-

propositionerna 1993/94:100 bil. 8 och 1994/95:100 bil. 8.

Enskilda stödåtgärder

Nordbanken

Under hösten 1991, dvs. före det statliga åtagandet, gjordes de första statliga

insatserna för banksystemet. Nordbanken hade hamnat i en akut ekonomisk

kris till följd av kraftigt ökade kreditförluster. I egenskap av dominerande

ägare till banken garanterade staten hela beloppet i en nyemission om 5,1

miljarder kronor varav 4,2 miljarder kronor tecknades av staten.

Nyemissionen kom att under hösten 1992 följas av ytterligare 10 miljarder

kronor i aktieägartillskott. I samband med detta tillskott köpte staten också in

samtliga minoritetsägares aktier i banken för en kostnad av drygt 2 miljarder

kronor. Nödlidande krediter och andra engagemang i banken som belastade

Nordbankens intjäningsförmåga avskiljdes i samband med rekonstruktionen

av banken under år 1992. Ett särskilt bolag bildades för ändamålet, Securum

AB (prop. 1991/92:153, bet. 1991/92:NU36, rskr. 1991/92:352).

Securum övertog tillgångar från Nordbanken på brutto 67 miljarder

kronor till ett pris av 50 miljarder kronor, motsvarande det bokförda värdet

av tillgångarna i Nordbankens bokslut. Köpet av tillgångar finansierade

Securum delvis genom två statliga garantier som infriades till ett

sammanlagt belopp av 23 miljarder kronor. Resterande 27 miljarder kronor

finansierades genom ett lån från Nordbanken. Staten garanterade 10

miljarder kronor av lånet. Staten övertog ägandet av Securum från

Nordbanken den 1 januari 1993 genom att förvärva samtliga aktier för 1

miljard kronor. Finansieringen av Securum har efter hand ändrats såtillvida

att Nordbankens engagemang gentemot Securum minskat väsentligt och

numera är att betrakta som en normal affärsrelation.

I enlighet med tidigare beslut att vid lämpligt tillfälle sälja Nordbanken

togs i oktober 1995 det första steget i en utförsäljning då 34,5 % av statens

aktieinnehav såldes. Priset per aktie fastställdes till 92 kronor. Försäljningen

inbringade 6,4 miljarder kronor till staten.

20

Sparbanken Första

Prop. 1995/96:172

Sparbanken Första AB, tidigare Första Sparbanken, fick liksom Nordbanken

ekonomiska problem redan under hösten 1991. I december 1991 beslutade

därför riksdagen om en statlig garanti om 3,8 miljarder kronor för ett lån

avsett att trygga en rekonstruktion av banken (prop. 1991/92:63, bet.

1991/92:NU12, rskr. 1991/92:52). Denna garanti visade sig redan under

början av 1992 vara otillräcklig vilket föranledde ett ytterligare

garantiåtagande i juni månad för ett annat lån om 3,5 miljarder kronor

(prop. 1991/92:168, bet. 1991/92:NU34, rskr. 1991/92:288) samtidigt som

den första garantin gjordes om till ett subventionerat lån. Det

subventionerade lånet lämnades av staten genom Riksgäldskontoret till

Sparbanksstiftelsen Första som i sin tur lämnade det lånade beloppet som ett

ovillkorat aktieägartillskott till Sparbanken Första AB. Den nya garantin om

3,5 miljarder kronor var ett borgensåtagande för lån som de elva sparbanks-

stiftelsema tog upp och överförde till Sparbanken Första AB.

Sedermera har stödavtalet med sparbanksstiftelsema förhandlats om med

anledning av att en del av garantiåtagandet infriades i juni 1993. Eftersom

stödåtagandet är riktat till ägarna av banken är det nuvarande avtalet träffat

vid sidan av lagen (1993:765) om statligt stöd till banker och andra

kreditinstitut. Avtalet innebar från början ett garantiåtagande om

sammanlagt 6,8 miljarder kronor för lån till ett särskilt bildat bolag,

Sparbanksstiftelsemas förvaltningsaktiebolag. Bolaget ägs till 100 % av de

elva sparbanksstiftelsema och har till uppgift att förvalta lånen och hantera

stödavtalet med staten. Förvaltningsaktiebolaget har för dessa statligt

garanterade lån ställt sitt innehav av aktier i Sparbanken Sverige AB, där

numera Sparbanken Första AB ingår, som pant till staten.

I samband med omförhandlingen i mars 1994 av stödavtalet med

sparbanksstiftelsema synliggjordes värdet på den räntesubvention som

återstod på lånet om 3,8 miljarder kronor med löptid till slutet av 1999.

Värdet av denna subvention, som har belastat statsbudgeten, nuvärdes-

beräknades till drygt 1 miljard kronor.

Statens garantiåtagande gentemot förvaltningsaktiebolaget har minskat

till 3,25 miljarder kronor. Det skedde i samband med utförsäljningen av

förvaltningsaktiebolagets aktier i Sparbanken Sverige AB i maj 1995. De

medel som utförsäljningen inbringade användes till att amortera en del av de

lån staten har garanterat. Förvaltningsaktiebolaget har aviserat ytterligare

utförsäljning av bolagets aktier i Sparbanken Sverige för att kunna återbetala

de garanterade lånen. En garantiavgift erläggs till staten när lånen amorteras

och statens garantiåtagande minskas.

Gota Bank

Regeringen utfäste i september 1992 att Gota Bank skulle kunna infria sina

förpliktelser i rätt tid. Sedan bankens moderbolag Gota AB försatts i

konkurs tog staten i december 1992 över samtliga aktier i Gota Bank. Värdet

på dessa har senare genom skiljeförfarande fastställts till noll. Under 1993

utgick stöd i form av två förlusttäckningsgarantier som kom att gälla medan

21

banken rekonstruerades och förbereddes för en försäljning. Prop. 1995/96:172

Rekonstruktionen innebar att de nödlidande krediterna överfördes till ett nytt

bolag, Retriva AB, som kapitaliserades av staten genom att bolaget erhöll

ett eget kapital om 3,8 miljarder kronor. Utöver detta garanterar staten ett

förlagslån till Retriva uppgående till 3,5 miljarder kronor. Bristen i Gota

Banks balansräkning beräknades till 20 miljarder kronor. Denna täcktes av

staten innan de nödlidande krediterna överfördes till Retriva. Beslutet om

rekonstruktion av Gota Bank och finansiering av Retriva-koncemen togs i

december 1993 av Bankstödsnämnden och godkändes därefter av

regeringen.

Efter rekonstruktionen beslutades om försäljning av Gota Bank. Vid en

omfattande anbudsprocess med deltagande av svenska och utländska

intressenter jämfördes värdet av inkomna anbud med det mervärde staten

skulle erhålla i form av fusionsvinster vid ett samgående mellan Gota Bank

och Nordbanken. Värderingar gjordes av tre utomstående rådgivare. Efter en

förnyad anbudsgenomgång framkom att givna bud inte var konkurrens-

kraftiga med det beräknade mervärdet av nämnda sammanslagning.

Bankstödsnämnden beslutade i december 1993 att överlåta den rekonstrue-

rade delen av Gota Bank till Nordbanken. Då staten var ägare till både Gota

Bank och Nordbanken ansåg nämnden att det skulle ankomma på

Nordbanken att kapitalisera Gota Bank. Överlåtelsen av aktierna i Gota

Bank till Nordbanken kunde härigenom ske genom ett aktieägartillskott utan

att Nordbanken erlade någon ersättning. Regeringen godkände Bankstöds-

nämndens beslut.

Fören ings banken

Även Föreningsbanken erhöll stöd i form av ett tillfälligt skydd för sin

kapitaltäckning under åren 1994-1996, om banken skulle drabbas av

oförutsett stora kreditförluster på redan existerande engagemang. Skyddet

utformades på så sätt att banken utfärdade konvertibla skuldebrev på

sammanlagt 2,5 miljarder kronor till staten mot att staten utfärdade en revers

på samma belopp till banken. Om bankens kapitaltäckning skulle komma att

hamna under en viss nivå så skulle banken ha rätt att hos staten begära att så

stor del av skuldebrevet konverterades till aktier, dvs. eget kapital, att detta

kapital skulle räcka till för att täcka förlusterna. Genom skyddet kunde en

nyemission i banken genomföras. Någon utbetalning har inte skett och

stödavtalet har efter uppsägning från bankens sida och godkännande av

Bankstödsnämnden upphört att gälla vid utgången av år 1995.

Banker som återkallat stödansökan

I december 1992 anmälde Skandinaviska Enskilda Banken att den sannolikt

skulle vara i behov av statligt stöd. En ansökan kom in till

Bankstödsnämnden i februari 1993. Efter överläggningar med nämnden

meddelade banken i ett senare skede att dess kapitalbas skulle stärkas genom

en nyemission. Banken återtog sin ansökan i augusti 1993.

Även Sparbanken Sverige ansökte formellt om stöd hos Bankstödsnämn-

22

den i februari 1993, men i november samma år återkallades ansökan. Prop. 1995/96:172

Banken offentliggjorde vid återtagandet av stödansökan planerna på en

nyemission riktad till ett fåtal institutioner samt en börsintroduktion ett år

senare. Nyemissionen genomfördes i mars 1994 och banken börsnoterades

i juni 1995.

Statens stödinsatser under bankkrisen sammanfattas i följande tabell.

Tabellen visar situationen vid slutet av 1995. Från årsskiftet upphörde

statens åtagande gentemot Föreningsbanken. Sparbankstiftelsemas

förvaltningsaktiebolag har aviserat att det har för avsikt att säga upp avtalet

med staten, vilket innebär att statens garantiåtagande upphör.

Det statliga bankstödet vid slutet av 1995

Miljoner kronor

|

Totalt åtagande |

Utbetalt |

Belastat Statsbudgeten | |

|

Sparbanksstiftelsema | |||

|

garanti |

3 250 |

0 |

0 |

|

räntesubventioner |

1 028 |

1 028 |

1 028 |

|

Totalt |

4 278 |

1 028 |

1 028 |

|

Nordbanken | |||

|

aktieteckning 1991 |

4 191 |

4 191 |

4 191 |

|

aktieköp 1992 |

2 055 |

2 055 |

2 055 |

|

kapitaltillskott 1992 |

10 000 |

10 000 |

10 000 |

|

Totalt |

16 246 |

16 246 |

16 246 |

|

Securum | |||

|

garanti 1 1992 |

9 850 |

9 850 |

9 850 |

|

garanti 2 1992 |

13 150 |

13 150 |

13 150 |

|

aktieköp 1993 |

1 000 |

1 000 |

0 |

|

borgen 1993 |

10 000 |

0 |

0 |

|

Totalt |

34 000 |

24 000 |

23 000 |

|

Gota Bank | |||

|

kapitaltillskott 1993 |

20 000 |

20 000 |

20 000 |

|

garanti eget kapital |

231 |

231 |

231 |

|

Totalt |

20 231 |

20 231 |

20 231 |

|

Retriva | |||

|

kapitaltillskott 1993 |

3 800 |

3 800 |

0 |

|

borgen 1993 |

3 500 |

0 |

0 |

|

Totalt |

7 300 |

3 800 |

0 |

|

Föreningsbanken | |||

|

kapitaltäcknings- | |||

|

skydd 1993 |

2 500 |

0 |

0 |

|

Totalt |

2 500 |

0 |

0 |

|

TOTALT BANKSTÖD |

84 555 |

65 305 |

60 505 |

23

Det sammanlagda utbetalda bankstödet uppgår således till drygt 65 miljarder Prop. 1995/96:172

kronor. Statsbudgeten har belastats med ca 5 miljarder kronor mindre

beroende på att kapitalinsatserna i Securum och Retriva delvis har finansie-

rats med lån i Riksgäldskontoret. Nästan 19 miljarder kronor av det totala

åtagandet i bankstöd är garantier som är ställda av staten som en del i

rekonstruktionen av stödtagande institut.

Bankstödsnämndens verksamhet

Bankstödsnämndens verksamhet har bestått i att hantera det statliga åtagan-

det och stödärenden samt att förvalta statens ägande i Nordbanken, Securum

och Retriva. I praktiken avslutades samtliga stödärenden i Bankstödsnämn-

den under budgetåret 1993/94 och huvuddelen av arbetet är nu inriktat på att

sköta ägarffågoma i nämnda institut. Kostnaderna för att hantera stödverk-

samheten debiteras stödberättigade institut. Detta finns reglerat i förordning-

en (1993:890) om statligt stöd till banker och andra kreditinstitut och i

Bankstödsnämndens regleringsbrev. I avsnitt 13 behandlas frågor kring

Bankstödsnämndens fortsatta verksamhet.

Staten har fortfarande löpande intäkter och kostnader för bankstödet. Av-

gifter för utestående garantier inbringade för budgetåret 1994/95 65

miljoner kronor. Utdelningen från Nordbanken var för verksamhetsåret

1994 1 miljard kronor. I samband med den nyligen genomförda första

utförsäljningen av banken tillgodogjorde sig staten en extra utdelning om 2

miljarder kronor. Utförsäljningen av 34,5 % av aktierna inbringade netto 6,4

miljarder kronor. De löpande kostnaderna består främst av räntekostnader

om ca 350 miljoner kronor per år för lån som Bankstödsnämnden har

upptagit i Riksgäldskontoret för finansieringen av Retriva och köpet av

Securum.

Sammanfattande bild

Statens insatser kan sålunda summeras till enskilda stödåtgärder som har

avsett fyra banker. Av dessa har två banker, Nordbanken och Gota Bank,

erhållit över 98 % av allt utbetalt stöd. Det statliga åtagandet har emellertid

indirekt kommit alla institut till del genom en allmänt stabiliserande

inverkan både på den löpande internationella finansieringen och på

möjligheterna att dra till sig nytt riskkapital. Det senare torde ha varit en

avgörande förutsättning för att verksamheten i flera institut kunnat bedrivas

helt utan eller med endast begränsade statliga stödinsatser. Det kan också

framhållas att ett par banker haft en så osäker situation att de formellt ansökt

om stöd men senare kunnat dra tillbaka sin ansökan. Detta speglar väl det

vid denna tid uppenbara behovet av ett brett statligt stödåtagande.

Lämnade kapitaltillskott har till helt övervägande del gått till banker och

bolag som idag är i statens ägo men som successivt skall säljas. Betydande

intäkter har genererats av Nordbanken. Banken har hittills delat ut

sammanlagt ca 3,6 miljarder kronor till staten. För 1995 har styrelsen

föreslagit en utdelning som innebär, om förslaget antas av bolagsstämman,

24

att staten erhåller drygt 1 miljard kronor. Vidare inbringade den första

utförsäljningen av 34,5 % av aktierna i Nordbanken netto ca 6,4 miljarder

kronor. Nettoutgiften för bankstödet (exkl. finansieringskostnader) kan

således sägas vara f.n. ca 55 miljarder kronor. Mot detta skall ställas

betydande kvarvarande tillgångar i statens ägo. Statens återstående andel av

aktierna i Nordbanken motsvarar ca 16 miljarder kronor vid nuvarande

aktiekurs. Securums och Retrivas redovisade egna kapital är ca 14,5

miljarder kronor. Den totala nettoutgiften för bankstödet kommer att kunna

nedbringas högst väsentligt genom avvecklingen av nämnda statliga

tillgångar.

De samhällsekonomiska kostnaderna är naturligtvis mycket svåra att

kvantifiera. Bakom bankkrisen låg en samhällsekonomisk kris där ett

centralt inslag var nedgången på fastighetsmarknaden och allmänt fallande

tillgångsvärden. Att särskilja olika faktorer och deras effekter torde inte vara

möjligt. Att bankerna drabbades så hårt påverkade utlåning och räntesätt-

ning och därmed samhällsekonomin. Den akuta bankkrisen och statens

räddningsaktion kan därtill ha haft psykologiska konsekvenser som förstärkt

de ändrade konsumtions-, investerings- och sparbeteenden som utlöstes av

den samhällsekonomiska krisen.

Det är samtidigt ovedersägligt att de samhällsekonomiska kostnader och

risker som stod på spel i samband med krisläget i bankerna och deras finan-

sieringsproblem i utlandet var utomordentligt stora. Om bankkrisen kommit

att utvecklas i mer okontrollerade former hade allmänhetens förtroende för

betalningssystemet allvarligt skadats med svåröverblickbara samhällspro-

blem som följd. Stödet har fyllt sin huvudfunktion att bevara stabiliteten i

betalningssystemet och ge banksystemet rådrum och förutsättningar att ge-

nomgå den nödvändiga rekapitaliseringen och omstruktureringen. Vidtagna

stödåtgärder har också väsentligt bidragit till att stabilisera den labila situa-

tionen på stora delar av fastighetsmarknaden.

Vad gäller de strukturella effekterna av stödet och krisen är dessa

naturligtvis av olika slag och dignitet. Här skall endast framhållas några av

de mer synliga institutionella förändringarna.

Stödet har i första hand inneburit att en medelstor bank, Gota Bank,

förvärvats av Nordbanken.

Härutöver har de två större bankaktiebolagsgrupper som involverats i

olika stödavtal, sparbanksgruppen och föreningsbanksgruppen, genomgått

betydande förändringar i struktur och ägarbild. Efter övergången till associa-

tionsformen bankaktiebolag har utvecklingen gått mot ett ökat inslag av

externa ägare. Krisen har vidare medfört att samtliga bankgrupper tvingats

genomföra en volymmässigt betydande omstrukturering av sina dåliga

fastighetslån. De senare har helt eller delvis omvandlats till fastighets-

tillgångar och samlats i särskilda dotterbolag eller awecklingsbolag för

utförsäljning. De två statliga bolagen, Securum och Retriva, har därvid

juridiskt helt avskiljts från sina tidigare moderbanker. Fastighetstillgångama

i dessa bolag och inom bankerna är i flera fall mycket stora och jämförbara

med innehaven i större fastighetsbolag.

För att underlätta en avyttring av fastighetsinnehaven har riksdagen

beslutat att bankerna skall kunna göra en utdelning i form av aktier i ett

Prop. 1995/96:172

25

dotterbolag utan att detta får skattekonsekvenser (prop. 1995/96:104, bet. Prop. 1995/96:172

1995/96:SkU19, rskr. 1995/96:123). Redan tidigare gäller, genom den s.k.

lex Asea, att företag under vissa förutsättningar kan dela upp verksamheten

i mindre delar utan omedelbara skattekonsekvenser.

En annan institutionell utveckling som torde ha påskyndats i spåren av de

väletablerade bankernas kris är framväxten av ett antal nya banker av s.k.

nischkaraktär. Den svenska bankstrukturen har därmed blivit mer heterogen

och konkurrensintensiv.

9 Banksystemets återhämtning

I detta avsnitt redovisas den ekonomiska och finansiella återhämtning och

stabilisering som skett i det svenska banksystemet under de senaste åren. Till

grund för redogörelsen ligger bl. a. den rapport över institutens ekonomiska

och finansiella situation som Finansinspektionen lämnade till regeringen i

november 1995 (se bilaga 2). I rapporten analyserade inspektionen utveck-

lingen fram till hösten 1995. Utifrån de resultat och trender som därvid

framkommer gjorde inspektionen vidare en bedömning av utsikterna för det

närmast kommande året. Som underlag, utöver inspektionens material och

erfarenheter, inhämtades också institutens egen bedömning av det

ekonomiska läget och den framtida utvecklingen. Även andra externa

bedömare tillfrågades. Institutens syn på en avveckling av det statliga stödet

inhämtades också.

Till grund för sina bedömningar lade inspektionen särskilt utvecklingen av

ett antal nyckeltal såsom problemengagemang, kreditförluster, rörelsere-

sultat och kapitaltäckning. I de fall inspektionens analys av de enskilda

instituten inneburit kvarstående osäkerhetsmoment eller tveksamheter

hämtades ytterligare information in. En övergripande känslighetsanalys

gjordes med avseende på utvecklingen av den allmänna räntenivån och

fastighetsmarknaden.

Det är således i huvudsak den utredning som Finansinspektionen gjorde

som ligger till grund för den fortsatta framställningen. Materialet har

emellertid kompletterats med hänsyn till utvecklingen efter det att

inspektionens rapport lades fram.

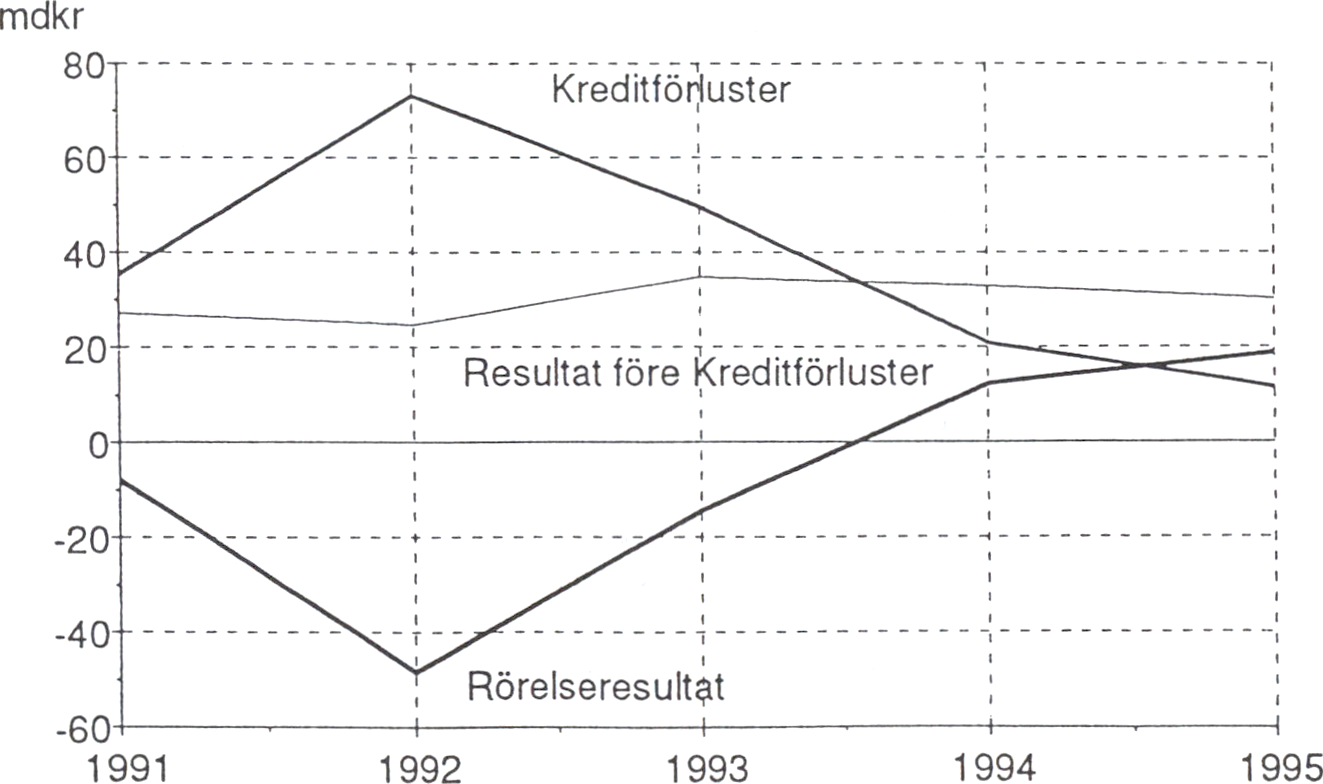

Banksektorn i stort

På grundval av 1994 års bokslut, delårsrapportema t.o.m. september 1995

samt de fem större koncernernas bokslut för 1995 kan konstateras att

banksystemet genomgått en radikal finansiell och ekonomisk rehabilitering

under de senaste åren. De fem stora bankkoncememas sammantagna rörel-

seresultat, som 1992 uppvisade rekordunderskottet 50 miljarder kronor,

hade för 1994 svängt till ett överskott på 12 miljarder kronor. Bakom

återhämtningen ligger en väl upprätthållen intjäningsförmåga i kombination

med stadigt minskande kreditförluster. Denna gynnsamma utveckling har i

stora drag samtliga koncerner fått del av, om än med inbördes skillnader.

26

Flertalet visade överskott för helåret 1994 och samtliga fr. o. m. halvårsskiftet Prop. 1995/96:172

1995. Återhämtningen fortsatte under 1995 men i långsammare takt i

huvudsak beroende på att kreditförlusterna minskar i avtagande takt, en

fortsatt svag kreditefterfrågan och en tilltagande konkurrens.

Den trendmässigt svaga utlåningen har inneburit god likviditet vilken i

ökad utsträckning placerats i främst statspapper och certifikat. En annan

trend har varit en kraftig neddragning av lån i utländsk valuta, från ca 50 %

i slutet av 1991 till ner mot 35 % av balansomslutningen vid slutet av 1995.

Stark intjäning

Generellt kan sägas att banksystemet som helhet kunnat upprätthålla en

stark intjäningsförmåga under 1990-talet trots att räntenettot påverkats

negativt av stocken problemkrediter. Delvis har den försvagningen

motverkats genom ökade marginaler mellan ut- och inlåningsräntoma.

Framförallt har emellertid andra intäktskällor, som handeln med

värdepapper och valutor, periodvis utvecklats mycket starkt liksom olika

slag av avgiftsbelagda tjänster. Därtill kommer en jämfört med tidigare

perioder mer återhållsam kostnadsutveckling till följd av hård rationalisering

av kontor och personal.

BANKKONCERNERNAS RESULTATUTVECKLING

Efter ett rekordår 1993 då fallande räntor även gav betydande realisations-

vinster för bankernas värdepappersportföljer föll intjäningen totalt sett till-

baka något 1994 och en viss nedgång noterades även för 1995.

Utvecklingen förklaras bl. a. av ökad konkurrens och mindre räntemarginaler

men även av en lugnare värdepappers- och valutahandel.

På kostnadssidan kan noteras att efter jämförelsevis hårda rationalise-

27

ringar sjönk kostnaderna avsevärt 1993. För 1994 och 1995 är bilden mer Prop. 1995/96:172

splittrad och totalt sett redovisades mindre kostnadsökningar som bl. a.

speglar ökade satsningar inom Norden samt på interna telefonbanker. Det

s.k. I/K-talet (intäkter i relation till kostnader) har sammantaget för bank-

sektorn kurmat stärkas efter försvagningen i böljan av 1990-talet.

Minskande kreditförluster

Kreditförlusterna har sedan katastrofåret 1992 sjunkit snabbt. I stort sett

halverades de såväl 1993 som 1994 varvid de sammantaget kommit ner till

1990 års nivå i absoluta tal. Trenden nedåt fortsatte under 1995 om än i

svagare takt. I relation till utlåningen har förlustnivån i koncernerna kommit

ner till under 1 %, alltjämt något högre än de låga nivåer på mindre än en

halv procent som tidigare allmänt rådde.

Nedgången i kreditförluster återspeglar såväl den stabilisering på

fastighetsmarknaden som skett efter de snabba värdefallen 1990-1992 som

den allmänna ekonomiska återhämtningen. Instituten har generellt inte träf-

fats av någon "tredje våg" av massförluster på hushållskrediter, något som

tidigare under krisen inte kunde uteslutas. Nya konstaterade kreditförluster

härrör i stor utsträckning från redan gjorda reserveringar i kända

problemengagemang. Några "nya" förluster är det således generellt sett inte

fråga om, även om undantag finns.

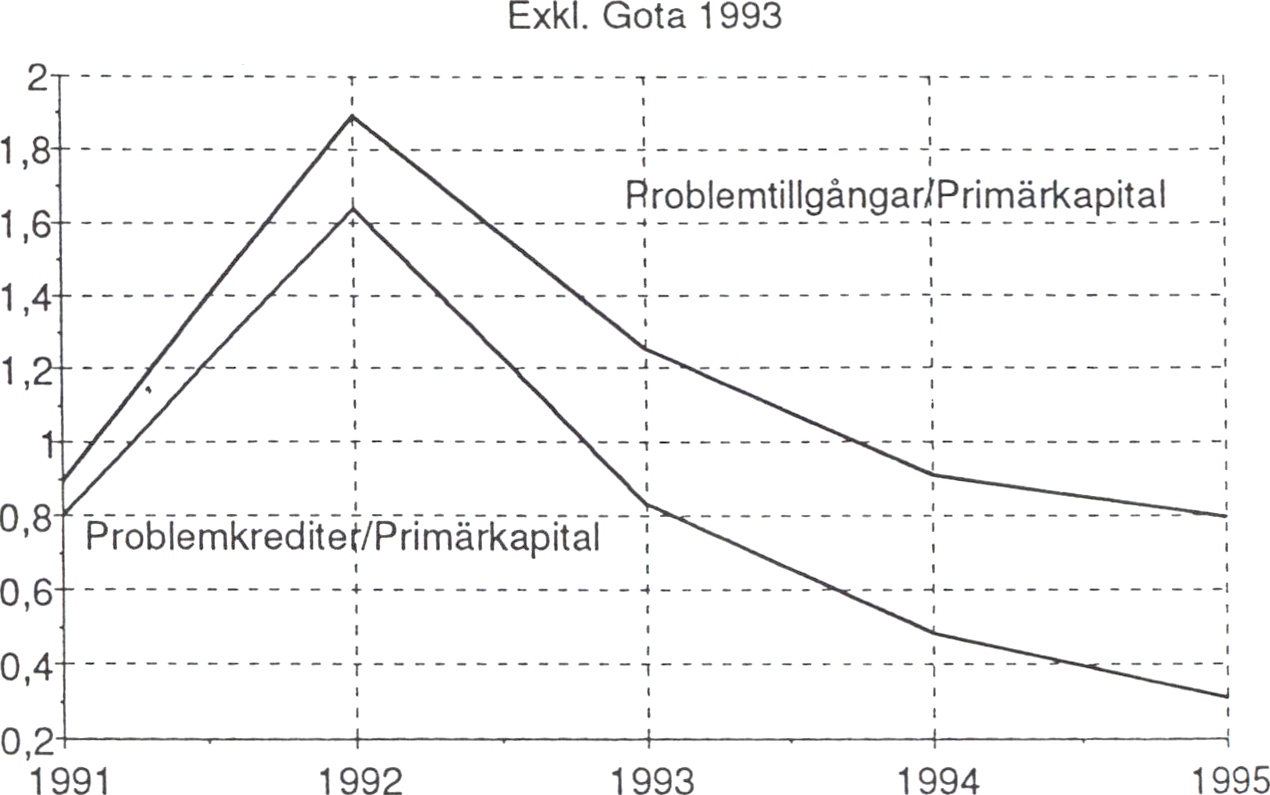

Den positiva utvecklingen gäller också de s.k. problemkreditema (lån där

ränta och amortering uteblivit mer än 60 dagar eller lån med nedsatt ränta).

Volymen problemkrediter netto, dvs. efter förlustreserveringar, har sjunkit

från över 8 % till drygt 2 % av utlåningen. Denna minskning är viktig för

bankernas räntenetto eftersom finansieringskostnadema för problemkrediter

därmed minskar. Det bör dock observeras att bankerna för skyddande av

fordran omvandlat stora volymer problemkrediter till övertagna

fastighetstillgångar, omkring 40 miljarder kronor. Den sammantagna

volymen problemtillgångar satt i relation till balansomslutningen har också

fallit tillbaka om än i något mindre utsträckning. I relation till bankernas

primärkapital har en halvering skett sedan 1992. Övertagna tillgångar skall

avspegla marknadsvärden och sålunda idealt sett inte bära någon förlustrisk.

För vissa slag av fastigheter kan dock ett rättvisande marknadsvärde vara

svårt att fastställa beroende på att olika förhållanden ändrats. Tillgångarna

har till stor del lagts i särskilda förvaltningsbolag. Som ovan nämnts har

bankerna givits möjlighet att avyttra innehaven genom att dela ut aktierna i

bolagen till aktieägarna. Nämnas kan att Skandinaviska Enskilda Banken,

Handelsbanken och Sparbanken Sverige aviserat en sådan utdelning av

fastighetsbolag.

28

PROBLEMKREDITER OCH PROBLEMTILLGÅNGAR

B ankkoncemema

Prop. 1995/96:172

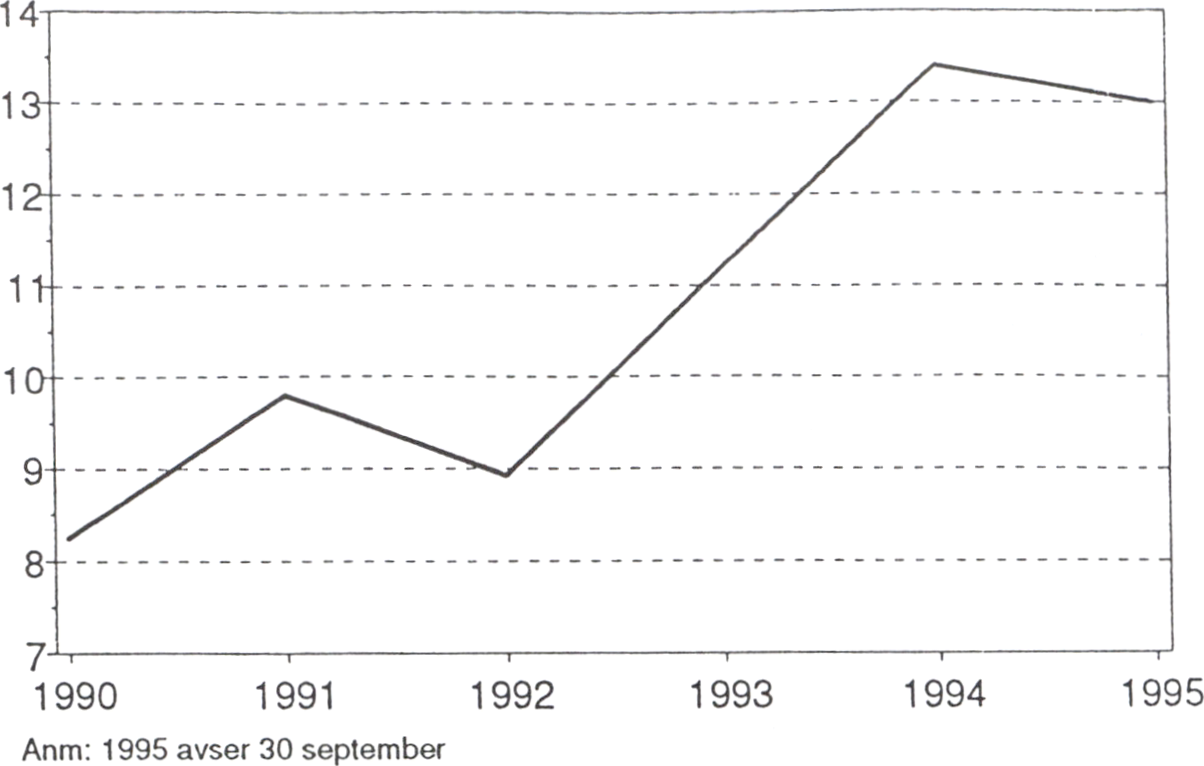

Stärkt kapitaltäckning

Kapitaltäckningen utgör en central komponent i bedömningen av

banksystemets återhämtning och motståndskraft mot framtida förluster. Här

har avsevärda förbättringar skett genom en kombination av statliga

kapitaltillskott, ägartillskott och intern kapitalrationalisering som redovisats

i tidigare avsnitt. För 1994 bidrog det positiva rörelseresultatet till en fortsatt

förstärkning av kapitalbasen. Utvecklingen under 1995 bekräftar bilden av

en stabil konsolidering.

De större koncernerna hade vid utgången av september 1995

(Finansinspektionens senaste statistik) genomsnittligt en kapital-

täckningsgrad på 13 % varav 8 % utgjordes av primärt kapital. Moderban-

kema låg drygt tre procentenheter högre. Som grupp redovisade de

fristående sparbankerna en motsvarande kapitaltäckning. Jämfört med det

lagstadgade kravet om 8 % får de uppnådda nivåerna anses vara

betryggande. Internationellt sett har det svenska banksystemet idag en god

kapitaltäckningsgrad och bland de högsta inom G1 O-gruppen.

29

KAPITALTÄCKNINGSGRAD

Bankkoncemema, procent

Prop. 1995/96:172

Stabil finans ieringssituation

Vid sidan om lönsamhetsutsiktema och kapitalsituationen är institutens

finansieringssituation av väsentligt intresse för en bedömning av stabiliteten

i banksystemet. En central faktor som påskyndade införandet av den statliga

garantin hösten 1992 var sårbarheten i bankernas och bostadsinstitutens

finansieringssituation. Under en längre tid hade gynnsamma förhållanden

rått för upplåning utomlands. Institutens beroende av upplåning på

interbankmarknadema i Sverige och utomlands var stort. Bankernas totala

utlåning till allmänheten översteg inlåningen från densamma med 230

miljarder kronor vid utgången av augusti 1992. Obalansen låg helt på

utländska valutor. Upplåningen på den utländska interbankmarknaden

uppgick till 350 miljarder kronor. Neddragningen av svenska instituts

möjlighet att låna av utländska banker under hösten 1992 ledde till en

ökning av upplåningskostnadema. I syfte att underlätta företagens utlands-

finansiering via bank gjorde Riksbanken depositioner i bankerna motsva-

rande närmare 60 miljarder kronor i utländsk valuta.

Finansieringssituationen är idag helt annorlunda. Bankerna hade per den

31 december 1995 ett totalt inlåningsöverskott på 65 miljarder kronor samti-

digt som utlåningsöverskottet i utländsk valuta reducerats till 74 miljarder

kronor. Bankernas upplåning på den utländska interbankmarknaden var den

31 december 1995 något lägre än hösten 1992, nämligen 333 miljarder

kronor. Dessutom har de svenska institutens utlåning till utländska banker

ökat från 109 till 182 miljarder kronor under samma tid. Sett ur ett

nettoperspektiv har därför beroendet av den utländska interbankmarknaden

minskat med 83 miljarder kronor. Prismässigt skiljer sig inte svenska

30

bankers upplåningssituation från kontinentaleuropeiska bankers och de Prop. 1995/96:172

svenska bankerna har idag en mer robust struktur på finansieringen än som

var fallet vid krisen. Den starkare finansieringssituationen gör bankerna

betydligt mindre sårbara än tidigare.

Bostadsinstitutens finansiering har generellt varit mindre sårbar till följd

av de längre löptiderna men även dessa instituts finansieringssituation har

tydligt förbättrats. Volymen utestående lån sjunker. Finansieringen har

också underlättats genom allmänhetens tidvis stora intresse för placeringar i

privatobligationer. Finansiering i utlandet utgör ca 15 % av den totala

finansieringen.

Enskilda institutgrupper

Samtliga större affärsbankkoncerner (Nordbanken, Svenska Handelsban-

ken, Skandinaviska Enskilda Banken, Sparbanken Sverige, Föreningsban-

ken) redovisade som nämnts rörelseöverskott för år 1995, om än med stora

inbördes skillnader. Genomgående innebar detta resultatförbättringar under

1995. För samtliga moderbanker kan det ekonomiska läget betecknas som

stabilt.

Med sin delvis annorlunda kundstruktur har Föreningsbanken inte

återhämtat sig lika snabbt som övriga koncerner. Kreditförlusterna

kulminerade också senare. Från 1993 har emellertid en fortlöpande resul-

tatförbättring skett med stadigt sjunkande kreditförluster. För år 1995

uppvisade banken ett positivt rörelseresultat. Bankens stödavtal med staten

har, efter uppsägning från bankens sida och godkännande av

Bankstödsnämnden, upphört att gälla vid utgången av år 1995.

För bostadsinstituten, varav flertalet ingår i de stora bankkoncemema, kan

konstateras att kreditförlusterna, som låg senare i tiden än för bankerna och

som varit av betydligt mindre omfattning, vände nedåt under 1994.

Instituten har totalt sett uppvisat rörelseöverskott samtliga år. Överskottet

ökade 1994 och en viss förstärkning noterades även för perioden j an.-sept.

1995. Intjäningsförmågan är god och I/K-talet har stadigt förbättrats under

senare år.

Ett generellt problemområde för bostadsinstituten utgör utlåningen till

yngre bostadsrättsföreningar med hus byggda till höga produktionskostnader

under slutet av 1980-talet och början av 1990-talet. Dessa har drabbats jäm-

förelsevis hårt av sjunkande räntebidrag och ökade vakanser. Här återfinns

en betydande del av institutens problemkrediter. En del av dessa låntagare

kan förutses förorsaka kreditförluster de närmaste åren. Talen är emellertid

inte av den storleksordningen, jämfört med den totala utlåningen, att

institutens stabilitet hotas.

För statsägda Statens Bostadsfmansieringsaktiebolag, SBAB gäller att

riksdagen under 1995 beslutade om en omstrukturering. Den innebär att

lånestocken med stora förlustproblem, beviljad inom ramen för det statliga

regelsystem som gällde t.o.m. 1991, överlåtits till ett särskilt statligt bolag,

Venantius. Dess uppgift är att på för staten förmånligast möjliga sätt förvalta

lånestocken under resterande avtalstid. SBAB har därmed givits stabila

31

förutsättningar att hantera en marknadsmässig och sund lånestock i Prop. 1995/96:172

konkurrens med övriga institut.

Gruppen mindre affärsbanker rymmer några sedan länge etablerade ban-

ker samt ett antal relativt nystartade banker. Till gruppen räknas även några

utlandsägda svenska dotterbanker. Liksom för de större bankerna har resul-

tatutvecklingen för denna grupp varit positiv de senaste åren och sedan 1994

redovisas överskott. Genomgående har de minsta bankerna uppvisat en hög

kapitaltäckningsgrad.

För de nystartade bankerna är ett karakteristiskt drag att verksamheten är

smal med inriktning mot hushållen och med utnyttjande av billiga distribu-

tionsformer utan det traditionella kontorsnätet. Marknadsandelarna är ännu

små. På utlåningssidan når ingen bank över 1 %. Även om dessa banker

verkat endast under kort tid och det är svårt att bedöma de långsiktiga lön-

samhetsförutsättningama är deras ekonomiska situation fullt stabil.

Gruppen fristående sparbanker, totalt 90 st, rymmer såväl medelstora

som mycket små banker. Överlag uppvisar sparbankerna en tillfredsstäl-

lande stabilitet och en god kapitaltäckning. De större och medelstora

bankerna redovisar generellt en starkare resultatförbättring det senaste året

jämfört med de mindre.

För ett mindre antal sparbanker tillhörande den allra minsta storleksklas-

sen med en balansomslutning under 100 miljoner kronor, har åter-

hämtningen gått förhållandevis trögt. Utvecklingen pekar på i vissa fall fort-

satt relativt svaga resultat beroende på minskande utlåning och krympande

marginaler. Finansinspektionens analys visar att även om det inte bedöms

föreligga några akuta problem behövs det på längre sikt en bättre intjänings-

förmåga. Betydande strukturella förändringar har skett inom spar-

bankssektom den senaste tioårsperioden. En fortsatt strukturomvandling

inom gruppen fristående sparbanker kan förutses även framöver. Under

hösten 1995 tog bl.a. en av de mindre sparbankerna initiativ till en fusion

med en näraliggande bank. Detta är ett normalt inslag i en process mot ökad

koncentration och lönsamhet i sparbanksektom. Såsom tidigare skett

förutses detta även i framtiden kunna hanteras av instituten själva.

En av de större sparbankerna, Borås sparbank, fick vidkännas betydande

kreditförluster ännu under de senaste åren. För att lösa bankens

kapitalproblem har en ombildning till aktiebolag genomförts, varvid

Sparbanken Sverige har lämnat kapitaltillskott och gått in som en betydande

minoritetsägare.

Gruppen företagsfinaniserande institut är kreditinstitut med statlig

anknytning (Sveriges Allmänna Hypoteksbank, Landshypotek AB, Svenska

skeppshypotekskassan, AB Svensk Exportkredit, AB Industrikredit och

Lantbrukskredit AB). De har olika karaktär och uppgifter och redovisar

sammantagna tillfredsställande nyckeltal samt en över tiden positiv

utveckling. För ett av instituten, AB Industrikredit, fann inspektionen vid sin

genomgång att situationen i vissa avseenden var mindre tillfredsställande.

Sedan inspektionen lämnade sin rapport har emellertid förhandlingar mellan

staten och övriga ägare lett till att Nordbanken övertar hela Industrikredit

som blir ett helägt dotterbolag till banken. De problem inspektionen

uppmärksammade har därmed fått sin lösning.

32

Vad slutligen avser Securum och Retriva är situationen stabil och den Prop. 1995/96:172

planerade avvecklingen av bolagets tillgångar fortskrider.

Sammanfattningsvis kan konstateras att den ekonomiska situationen i de

olika institutgruppema har stabiliserats. Finansinspektionens genomgång av

de enskilda instituten visade att i ett par av dem fanns, trots en återhämtning,

kvarvarande problem och viss osäkerhet om den uppnådda stabiliteten. I

dessa fall har emellertid förändringar av i första hand ägarbilden skapat

stabilare verksamhetsförutsättningar.

10 Förutsättningar för en avveckling

Åtagandet är temporärt

Den svenska statens åtagande att garantera att banker och vissa andra kredit-

institut kan svara för sina förpliktelser i rätt tid är utomordentligt långtgåen-

de. Det var dock en nödvändig åtgärd i det mycket osäkra och kritiska läge

som växte fram under hösten 1992. Betalningssystemets stabilitet och en

fungerande kreditförsörjning är centrala funktioner i samhällsekonomin.

Utsätts dessa för allvarliga rubbningar står mycket stora ekonomiska och

sociala värden på spel. Varje stat har ett ansvar att tillse att stabilitet värnas

och förtroende upprätthålls på dessa områden.

Ett så omfattande åtagande kan dock inte vara i kraft någon längre period

om långsiktiga negativa effekter på de finansiella marknadernas funktion

och effektivitet skall undvikas. Konkurrensvillkoren måste allmänt sett

upplevas som rättvisa och sunda såväl nationellt som internationellt. Det

finns också alltid en risk att aktörerna, om åtagandet upplevs som bestående,

i olika avseenden anpassar sitt beteende i en riktning som på sikt ökar

risktagandet och hämmar branschens effektivitet och konkurrenskraft.

Förekomsten av sådana effekter är alltid svåra att belägga men inte desto

mindre nödvändiga att motverka.

Dessa är starka skäl för att riksdagens beslut avsåg ett temporärt åtagande.

Det nuvarande stödsystemet är inte förenligt med en mer normal situation på

kreditmarknaden. Frågan är således inte om en avveckling av åtagandet skall

ske utan när åtagandet kan avvecklas utan att fordringsägarnas intressen

riskeras.

Det har i olika sammanhang diskuterats om åtagandet på något sätt kan

avvecklas partiellt, t.ex. att det inte skulle gälla nytillträdande institut på

marknaden eller inte gälla för nya förpliktelser. Utöver att sådana åtgärder

skulle stöta på en rad svåra avgränsningsproblem är åtagandet av den

karaktären att det bör avvecklas helt och fullt vid en enda tidpunkt. Det till-

kom vid en bestämd tidpunkt när stabiliteten i betalningssystemet endast

kunde garanteras genom att statens åtagande omfattade samtliga fordringar.

Vid återvunnen stabilitet i systemet bör det i konsekvens härmed upphöra att

gälla för samtliga fordringar vid en bestämd tidpunkt.

I det följande görs en bedömning av huruvida de ekonomiska förut-

sättningarna för en avveckling kan sägas föreligga, vilket inkluderar den

33

3 Riksdagen 1995/96. 1 saml. Nr 172

samhällsekonomiska bilden. Även situationen inom tillsynsområdet samt Prop. 1995/96:172

vissa regleringsfrågor finns det anledning att uppmärksamma.

Förutsättningarna för kreditinstituten

Den tidigare genomgången av institutens ekonomiska och finansiella situa-

tion har visat att den svenska kreditmarknaden ånyo uppnått en god

finansiell stabilitet. Detta gäller generellt för såväl olika grupper av institut

som för olika storleksgrupper. I ett antal fall har Finansinspektionen kunnat

konstatera kvarstående problem men dessa har bedömts vara hanterliga med

hänsyn till uppnådd konsolidering och intjäningsförmåga. För ett par bolag,

Borås Sparbank och AB Industrikredit, har det bedömts nödvändigt att

genom ägarförändringar skapa förutsättningar för en fortsatt stabil

verksamhet. Olika åtgärder har här vidtagits i syfte att undanröja nämnda

problem.

Finansinspektionens analys visar på ett allmänt ökat konkurrenstryck och

mindre marginaler. Trenden mot fortsatt minskande kreditförluster har

samtidigt varit stabil. Den trenden förutses bestå även om förlusterna på

fastighetsmarknaden ännu inte helt har ebbat ut. Den långsiktiga

räntenedgången sedan sommaren 1995 stärker därtill fastighetsmarknaden

och minskar risken för ytterligare större kreditförluster.

Problemkreditema är alltjämt relativt stora för en del institut men en

successivt ökad reserveringsgrad innebär att framtida förluster på dessa

krediter bör bli begränsade. Det finns med dessa förutsättningar goda

möjligheter till en fortsatt hävdad resultatutveckling även om utsikterna

självklart varierar mellan de enskilda instituten. Banksystemet har därtill en

stark kapitaltäckning som buffert mot eventuella oförutsedda förluster.

Den stabila internationella finansieringen visar att utländska placerare har

förtroende för de svenska instituten. I dagens situation är ratinginstitutens

bedömning generellt att det statliga stödet inte spelar någon stor roll för kre-

ditvärdigheten. Bedömare av den svenska kreditmarknaden är medvetna om

stödets temporära karaktär och har tagit hänsyn till det. Oberoende av stödet

har bankerna något olika värdering beroende på faktorer som kreditportfö-

ljens kvalitet, intjäningsförmåga och kapitaltäckning.

När åtagandet upphör kan allmänt sägas att en även i formellt hänseende

normalisering av kreditvärderingen sker från en tidigare delvis konstlad vär-

deringsgrund. Även om en avveckling redan är intecknad kan åtgärden vän-

tas bli uppmärksammad. Vissa nedgraderingar kan inte uteslutas, delvis

betingade av kortsiktiga psykologiska reaktioner. Detta får ses som ett natur-

ligt inslag i normaliseringen och utgör inget hot mot bankernas och övriga

kreditinstituts möjlighet till finansiering.

Analysen i dess helhet visar att en normalisering av verksamheten skett.

Detta bekräftas också av att instituten på Finansinspektionens förfrågan

ansåg att det statliga bankstödet nu var moget att avvecklas utan risk för

fordringsägarna. En normalisering utesluter inte fortgående strukturrationa-

liseringar. Framtida lönsamhet kommer i ökad utsträckning att bli beroende

av kostnadseffektivitet. Detta är emellertid problem av annat slag än de som

34

banksystemet nu övervunnit. Prop. 1995/96:172

I Finansinspektionens analys görs även försök till en allmän bedömning

av institutens känslighet för en negativ utveckling av det allmänna ränteläget

eller på fastighetsmarknaden. Effekterna är naturligtvis i många fall

svåranalyserade, bl.a. med hänsyn till de olika anpassningsmöjligheter som

föreligger. Bankernas i huvudsak goda utveckling under 1994 trots

uppgången i de långa räntorna under det året visar att sådana möjligheter

finns. En problembeskrivning visar att de negativa konsekvenserna i stort

vid t.ex. en höjning av den allmänna räntenivån bör kunna rymmas inom

ramen för de löpande resultaten. Kapitaltäckningen skulle inte hotas. Denna

slutsats utgår från läget vid halvårsskiftet. Räntenivån är innevarande vinter

omkring två procentenheter lägre. I konsekvens härmed bör bankerna kunna

tåla en motsvarande kraftigare ränteuppgång. Finansinspektionen

konstaterar samtidigt att bankerna generellt bör ha blivit känsligare för

räntehöjningar än tidigare som följd av de stora obligationsportföljema och

fastighetsinnehaven. Även en försämring av läget på fastighetsmarknaden

med tillkommande nedskrivningsbehov har bedömts kunna hanteras inom

ramen för det uppnådda resultatet. Dessutom innebär bankernas möjligheter

att dela ut aktier i fastighetsförvaltande bolag att beroendet av fastighets-

marknaden kan minskas.

De allmänekonomiska förutsättningarna

Bankstödet infördes vid en tidpunkt då samhällsekonomin utsattes för osed-

vanligt kraftiga störningar. Den svenska ekonomin uppvisade tydliga inslag

av deflation med betydande prisfall på olika tillgångsmarknader, en kraftig

realräntestegring och snabbt stigande arbetslöshet. Osäkerheten om

utvecklingen och oron för framtiden var större än någonsin tidigare under

efterkrigstiden. Hushåll och företag såg sig tvungna att prioritera