Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 1 november 1994

Ingvar Carlsson

Göran Persson

(Finansdepartementet)

I propositionen redovisar regeringen sin syn på den ekonomiska politi-

kens inriktning under de närmaste åren. Uppgiften för den ekonomiska

politiken är nu att sanera statsfinanserna i syfte att åstadkomma en

varaktig och uthållig tillväxt, en ökad sysselsättning och en minskad

arbetslöshet.

Efter en period av kraftigt minskad produktion och ökad arbetslöshet

inriktas den ekonomiska politiken på att öka sysselsättningen och skapa

förutsättningar för god välfärd genom en låg arbetslöshet, stabila priser

och hög tillväxt. En nödvändig utgångspunkt i detta arbete är att

stabilisera statsskulden som andel av bruttonationalprodukten senast år

1998. Som ett första steg mot detta mål föreslås att de utgiftsbesparingar

och inkomstförstärkningar som socialdemokraterna presenterade i sitt

valmanifest inför valet genomförs. Därmed återställs de principer i

skattesystemet som fastslogs i 1990 års skattereform. 1 budgetproposi-

tionen i januari 1995 återkommer regeringen med ytterligare åtgärder.

I propositionen föreslås vidare, med utgångspunkt i valmanifestet, att

en omläggning av arbetsmarknadspolitiken påbörjas i riktning mot åt-

gärder som stimulerar rörlighet och underlättar för utsatta grupper att

komma in på arbetsmarknaden. Dessutom föreslås vissa stimulanser av

byggnadsinvesteringarna.

1 Riksdagen 1994/95. 1 saml. Nr 25

Rättelse: S. 14 tab. 2.3 utbytt

Prop. 1994/95:25

1 Den ekonomiska politikens inriktning ........... 6

2 Den ekonomiska utvecklingen................ 10

3 Politik för tillväxt, sysselsättning och välfärd....... 15

4 Finans- och penningpolitiken ................ 18

5 Budgetpolitiken......................... 21

5.1 Utgångspunkter......................... 21

5.2 Åtgärder för att stärka de offentliga finanserna...... 21

5.2.1 Åtgärder på utgiftssidan ............. 22

5.2.2 Inkomstförstärkande åtgärder .......... 25

5.2.3 Åtgärder som vidtas för att korrigera

tidigare fattade beslut............... 26

5.2.4 Insatser mot arbetslöshet............. 27

5.3 Kommunal ekonomi...................... 27

6 Förslag till riksdagsbeslut................... 30

7 Socialdepartementets verksamhetsområde ......... 31

7.1 Sammanfattning av förslag till besparingar ........ 31

7.2 Ekonomiskt familjestöd.................... 32

7.2.1 Inledning ...................... 32

7.2.2 Ändrade regler för flerbarnstillägg....... 32

7.2.3 Preskriptionstid för underhållsbidrag ..... 33

7.2.4 Begränsningar i bidragsförskottssystemet ... 33

7.3 Begränsad uppräkning av basbeloppet............ 34

7.4 Pris- och följsamhetsindexering av utgående

pensionsförmåner........................ 36

7.5 Förbättring av det särskilda bostadstillägget till

pensionärer (SBTP) ...................... 38

7.6 Förtidspension och sjukförsäkring ............. 39

7.7 Omläggning och höjning av allmänna egen-

avgifter m.m........................... 41

7.8 Upprättade lagförslag ..................... 43

7.9 Författningskommentar .................... 43

7.9.1 Lagen (1962:381) om allmän försäkring ... 43

7.9.2 Övriga lagförslag ................. 44

7.10 Förslag till riksdagsbeslut................... 44

8 Finansdepartementets verksamhetsområde......... 46 Prop. 1994/95:25

8.1 Skattepolitiken ......................... 46

8.2 Enhetlig beskattning av sparandet.............. 50

8.2.1 Beskattningen av kapitalinkomster ....... 50

8.2.2 Värdepappersfonder och investmentföretag . . 52

8.2.3 Avkastningsskatt på pensionssparande m.m. . 53

8.2.4 Sparande i allemansfond............. 54

8.3 Förmögenhetsbeskattningen ................. 55

8.4 Företagsbeskattningen..................... 56

8.4.1 Direktavdrag för bygginvesteringar....... 56

8.4.2 Avvecklingen av surven.............. 63

8.4.3 Slopande av rätten till kvittning av

underskott av aktiv näringsverksamhet

mot inkomst av tjänst............... 65

8.5 Beskattning av förvärvsinkomster.............. 66

8.5.1 Skatteskalan och grundavdraget......... 66

8.5.2 Höjd gräns för avdrag för kostnader för

resor mellan bostad och arbetsplats....... 67

8.5.3 Höjning av de särskilda löneskatterna och

premieskatten för grupplivförsäkringar .... 69

8.6 Finansiella effekter för offentlig sektor........... 70

8.6.1 Beskattningen av kapitalägande......... 71

8.6.2 Företagsbeskattningen............... 73

8.6.3 Beskattningen av förvärvsinkomster ...... 74

8.7 Visst återställande av nivån på äldre statliga

räntebidrag samt höjd fastighetsskatt ............ 75

8.8 Ekonomiska regleringar år 1995 mellan staten och

kommunsektorn......................... 77

8.9 Reducering av de kyrkliga kommunernas skatte-

medelsfordran.......................... 79

8.10 Upprättade lagförslag ..................... 80

8.11 Författningskommentar .................... 81

8.11.1 Lagen om direktavdrag för byggnader m.m. . 81

8.11.2 Lagen om skattelättnader för sparande i

allemansfond.................... 87

8.11.3 Lagen om beräkning av statlig inkomst-

skatt på förvärsinkomster vid 1996-1999

års taxeringar.................... 88

8.11.4 Kommunalskattelagen (1928:370)........ 88

8.11.5 Lagen (1947:576) om statlig inkomstskatt .. 90

8.11.6 Uppbördslagen (1953:272)............ 96

8.11.7 Kupongskattelagen (1970:624) ......... 97

8.11.8 Lagen (1984:1052) om statlig fastighetsskatt . 97

8.11.9 Lagen (1990:325) om självdeklaration och

kontrolluppgifter.................. 97

8.11.10 Lagen (1990:655) om återföring av

obeskattade reserver................ 97

8.11.11 Lagen (1990:659) om särskild löneskatt på Prop. 1994/95:25

vissa förvärsinkomster .............. 98

8.11.12 Lagen (1990:661) om avkastningsskatt på

pensionsmedel ................... 98

8.11.13 Lagen (1990:663) om ersättningsfonder .... 98

8.11.14 Lagen (1990:1427) om särskild premie-

skatt för grupplivförsäkring, m.m........ 99

8.11.15 Lagen (1991:687) om särskild löneskatt

på pensionskostnader............... 99

8.11.16 Lagen (1993:1519) om avdrag för kostnader

för bilresor till och från arbetsplatsen vid

1995 och 1996 års taxeringar.......... 99

8.11.17 Lagen (1993:1536) om räntefördelning vid

beskattning..................... 99

8.11.18 Lagen (1993:1537) om expansionsmedel ... 99

8.11.19 Lagen (1993:1538) om periodiseringsfonder . 100

8.11.20 Lagen (1993:1539) om avdrag för underskott

av näringsverksamhet............... 100

8.11.21 Lagen (1993:1540) om återföring av skatte-

utjämningsreserv .................. 100

8.11.22 Lagen (1994:775) om beräkning av kapital-

underlaget vid beskattning av ägare i

fåmansföretag.................... 101

8.11.23 Lagen (1991:1850) om upphävande av lagen

(1947:577) om statlig förmögenhetsskatt . . . 102

8.11.24 Lagen (1991:1851) om upphävande av lagen

(1970:172) om begränsning av skatt i vissa

fall.......................... 102

8.11.25 Lagen (1984:405) om stämpelskatt på aktier . 102

8.11.26 Lagen (1992:575) om ändring i lagen (1991:1483)

om skatt på vinstsparande m.m......... 102

8.11.27 Lagen (1993:1520) om beräkning av beskatt-

ningsbar förvärvsinkomst vid taxering till

statlig inkomstskatt och statlig inkomstskatt

på förvärvsinkomster vid 1995 och 1996 års

taxeringar...................... 102

8.11.28 Lagen (1994:776) om beskattning av viss

vidareutdelning................... 103

8.11.29 Lagen om ändring i lagen (1994:961) med

särskilda bestämmelser om utbetalning av

skattemedel år 1995 ................ 103

8.12 Förslag till riksdagsbeslut................... 103

9 Jordbruksdepartementets verksamhetsområde ....... 105

9.1 Beredskapslagring ....................... 105

9.2 Avbytarverksamhet....................... 105

10 Arbetsmarknadsdepartementets verksamhets- Prop. 1994/95:25

område, m.m........................... 106

10.1 Regeringens överväganden .................. 106

10.1.1 Anslagsfrågor m.m.................. 109

10.1.2 Upprättade lagförslag ................ 118

10.2 Förslag till riksdagsbeslut................... 118

Bilaga 1 Propositionens lagförslag

Utdrag ur protokoll vid regeringssammanträde den 1 november 1994

Prop. 1994/95:25

Uppgiften för den ekonomiska politiken är nu att sanera statsfinanserna

i syfte att åstadkomma en varaktig och uthållig tillväxt, en ökad

sysselsättning och en minskad arbetslöshet.

Den ekonomiska politikens huvuduppgift är bestämd av de akuta

problemen i den svenska ekonomin. De senaste årens internationella

lågkonjunktur har orsakat ekonomiska problem i de flesta industriländer.

Sverige har drabbats extra hårt genom en kombination av internationell

konjunkturnedgång och av en inhemsk politik som har förstärkt lågkon-

junkturen i stället för att motverka den. Denna politik har kraftigt ökat

det finansiella sparandet och pressat ned hushållens efterfrågan i ett läge

när den sjunkande inhemska efterfrågan var den starka negativa kraften

i ekonomin. Denna process har kraftigt försvagat incitamenten till

investeringar samt skapat en arbetslöshet av en omfattning som inte

uppmätts sedan 1930-talet.

Den reguljära sysselsättningen har minskat med över 450 000 personer

sedan 1991 och arbetslösheten har stigit till 13 %, inräknat personer i

arbetsmarknadspolitiska åtgärder. Den dåliga ekonomiska utvecklingen

har underminerat de offentliga finanserna. Underskottet i de offentliga

finanserna uppgår nu till ca 11 % av BNP. De offentliga finanserna har

därmed försämrats från att vara näst bäst bland OECD-ländema 1990 till

att i år vara näst sämst.

Den svenska ekonomin kännetecknas av en påtaglig tudelning med en

stark expansion i exportsektorn och en väsentligt svagare utveckling i

andra delar av ekonomin. Denna tudelning rymmer allvarliga risker.

Den nuvarande situationen med hög arbetslöshet och med stora

underskott och en snabbt växande statsskuld är ohållbar från såväl

ekonomisk som demokratisk synpunkt. Genom den växande statsskulden

och de ökande upplåningsbehoven begränsas det politiska handlingsutrym-

met och de demokratiska institutionernas kraft. Därför är en stark

budgetdisciplin och en över tiden balanserad statsbudget en förutsättning

för ett starkt folkstyre.

Den snabbt stigande statsskulden leder till accelererande ränteutgifter,

vilka ytterligare ökar på budgetunderskottet. Det tydligaste tecknet på den

oro detta orsakar är att de svenska obligationsräntorna överstiger de tyska

med ca 3 procentenheter samt att kronan är svag. Den höga obligations-

räntan leder vid nuvarande inflationstakt till en real ränta på ca 8 %. En

så hög realränta liksom den osäkerhet som föranleds av skuldutvecklingen

håller tillbaka konsumtionen och investeringarna. Den höga räntan

riskerar därmed att bryta konjunkturåterhämtningen i förtid.

Om inte denna utveckling kan vändas finns det risk för att den höga

arbetslösheten permanentas. Erfarenheterna från flera europeiska länder

visar att det är svårt att få ned arbetslösheten när den har varit hög under

en längre tid. Den måste därför reduceras så snabbt som möjligt och på

ett varaktigt sätt, dvs. utan att inflationen ökar. Arbetslösheten är ett

slöseri såväl mänskligt, samhällsekonomiskt som statsfinansiellt och

bidrar till större inkomstskillnader, särskilt om den blir bestående. En

kraftigt ökad sysselsättning är därför en grundläggande förutsättning för

en framgångsrik fördelningspolitik liksom en fungerande jämställdhet.

Detta förutsätter i sin tur goda villkor för en återhämtning i näringslivet.

Nyckeln till att föra Sverige ur den nuvarande ekonomiska krisen till

en uthållig ekonomisk tillväxt och stigande sysselsättning är en ekono-

misk politik som sanerar statsfinanserna. Den alarmerande ökningen av

statsskulden de senaste tre åren har allvarligt försvagat Sveriges ekonomi

och gjort den mycket sårbar för störningar och konjunktursvängningar.

Den stora offentliga upplåningen har skapat en situation där räntekost-

nader utgör en växande del av de gemensamma utgifterna. Ju längre

obalanserna i statens finanser består, desto större blir behovet av åtgärder

för att kompensera för den stigande räntebördan. Vid sidan av räntorna

utgör arbetslösheten den enskilt största kostnaden för samhället. Genom

den minskar skattebasen och stiger bidragskostnadema.

Det är därför av utomordentlig vikt att den nuvarande återhämtningen

i ekonomin utnyttjas till att såväl främja sysselsättningen och stärka

statens inkomster som att minska dess utgifter. Samtliga dessa tre delar

är nödvändiga för att bryta de senaste årens skuldutveckling. Saneringen

av statens finanser är samtidigt en nödvändig förutsättning för att få till

stånd en varaktig tillväxt.

Sysselsättningsökningen måste komma till stånd i näringslivet. Den

måste påskyndas genom åtgärder som är riktade mot de delar av

ekonomin som ligger sent i konjunkturuppgången.

Arbetslinjen bör stärkas i första hand genom att investeringsaktiviteten

stimuleras. Vidare behöver arbetsmarknadspolitiken läggas om för att

främja expansionen i näringslivet genom åtgärder som stärker de

arbetssökandes kompetens och som främjar yrkesmässig och geografisk

rörlighet. Kapaciteten i utbildningen, såväl arbetsmarknadsutbildning som

högre utbildning, behöver höjas och ett flyttstöd återinföras. Därutöver

behövs särskilda åtgärder för att förhindra uppkomsten av långtidsarbets-

löshet, särskilt bland ungdomar.

En förutsättning för att kunna åstadkomma en snabbt och uthållig

ökning av sysselsättningen är att förtroendet för den svenska ekonomin

återvinns. Den dubbla obalansen med ett högt finansiellt sparande i den

privata sektorn och ett omfattande sparandeunderskott i den offentliga

sektorn måste minskas. Därigenom skapas förutsättningar för lägre

marknadsräntor och starkare krona. Därmed skulle också bördan på

penningpolitiken minska och förutsättningarna för bevarad prisstabilitet

öka, vilket skulle understödja tillväxt och sysselsättning ytterligare. För

att uppnå detta krävs mycket omfattande budgetförstärkningar genom

både utgiftsminskningar och skattehöjningar.

Tidpunkten är nu gynnsam för åtgärder som stärker de offentliga finan-

serna. Den ekonomiska återhämtningen har börjat komma i gång och bör

kunna bli stark. Liksom under tidigare konjunkturuppgångar stiger syssel-

sättningen med en viss eftersläpning. Drivkraften i konjunkturuppgången

är en stark ökning av exporten, som väntas leda till successivt allt större

Prop. 1994/95:25

överskott i handels- och bytesbalanserna. Den starka exportexpansionen

börjar nu också sprida sig till andra delar av ekonomin.

Genom en ekonomisk tillväxt som ökar sysselsättningen och minskar

arbetslösheten och genom budgetförstärkningar som ger en kraftig effekt

på de offentliga finanserna redan nästa år skall statsskulden som andel av

BNP kunnas stabiliseras senast 1998. Att stabilisera statsskulden är dock

på längre sikt inte tillräckligt. För att minska sårbarheten och skapa

handlingsutrymme inför framtida konjunkturavmattningar bör ett mer

långsiktigt mål vara att ta ytterligare steg för att nedbringa skuldkvoten.

För att åstadkomma en snabb och påtaglig effekt på räntorna ges

flertalet åtgärder redan nu ett konkret innehåll och kan till stor del

beslutas av riksdagen redan i höst.

Vidare utformas åtgärderna så att bördorna delas av alla grupper.

Grunden i välfärdssamhället - att varje människa skall kunna garanteras

en god utbildning, en bra sjukvård och en trygg ålderdom - måste

säkras. Därför bör i största möjliga mån kvaliteten i kommunernas

verksamhet prioriteras framför nivåerna i transfereringssystemen. I

budgetpropositionen återkommer regeringen med en redovisning av hur

jämställdheten påverkas på olika politikområden.

Tillräckligt omfattande och väl utformade budgetförstärkningar kan leda

in den ekonomiska utvecklingen i en god cirkel med lägre räntor, stärkt

krona, minskade inflationsförväntningar, ökade investeringar, starkare

tillväxt, stigande sysselsättning och ytterligare förbättrade offentliga

finanser. Mot denna bakgrund föreslår regeringen nu inom ramen för ett

fyraårigt program konkreta åtgärder som förstärker de offentliga

finanserna 1998 med 57,1 miljarder kr. Av dessa avser 25,5 miljarder kr

utgiftsbegränsningar och 31,6 miljarder kr inkomstförstärkningar efter

avdrag för inkomstbortfall på grund av minskade transfereringsutgifter

m.m. Genom de åtgärder som regeringen nu föreslår fullföljs det

socialdemokratiska partiets valmanifest.

Det försämrade statsfinansiella utgångsläget gör dessa åtgärder otill-

räckliga för att stabilisera statsskulden under innevarande mandatperiod.

Samtidigt gör den starka konjunkturutvecklingen ytterligare budgetför-

stärkningar ekonomiskt möjliga. Redan i valrörelsen redovisade social-

demokraterna att det kunde komma att krävas större budgetförstärkningar

än vad som hade preciserats i valmanifestet. Regeringen kommer att

föreslå ytterligare budgetförstärkande åtgärder om sammanlagt 20 miljar-

der kr i budgetpropositionen 1995. Dessa kommer att huvudsakligen vara

besparingar i de offentliga utgifterna.

Vidare redovisas i en särskild proposition principerna för finansieringen

av medlemsavgiften till Europeiska Unionen (EU).

De närmaste åren kommer de offentliga finanserna dessutom att

påverkas av budgetförstärkande åtgärder som riksdagen har beslutat, vilka

motsvarar tillkommande budgetförstärkningar på sammanlagt ca 18

miljarder kr 1998 jämfört med i år. Därtill blir ränteutgifterna lägre år

1998 som en följd av att de sammantagna budgetförstärkningarna ger en

lägre offentlig nettoskuld.

Prop. 1994/95:25

Såvitt i dag kan bedömas bör dessa åtgärder sammantagna vara till- Prop. 1994/95:25

räckliga för att stabilisera statsskulden som andel av BNP i slutet av

mandatperioden. Under gynnsamma omständigheter kan det ske tidigare

än så. Åtgärderna sammanfattas i tabell 1.1.

Tabell 1.1 Sammanställning av åtgärder

Miljarder kronor

|

Effekt på den offentliga | |

|

Tidigare beslutade åtgärder |

18,3 |

|

Nu föreslagna utgiftsminskningar |

25,5 |

|

Inkomstbortfall pga utgiftsminskningar |

-4,7 |

|

Nu föreslagna inkomstökningar |

36,3 |

|

Summa |

57,1 |

|

Ytterligare åtgärder i budgetproposition |

20,0 |

|

Minskade ränteutgifter |

18,0 |

|

Summa |

113,4 |

Vidare föreslår regeringen ett antal kortsiktiga åtgärder för att stimulera

sysselsättningen under den närmaste tiden. Åtgärderna omfattar ett

investeringspaket, vilket beräknas leda till investeringar för 14 miljarder

kr och som inkluderar ett tidsbegränsat direktavdrag för byggnadsin-

vesteringar. För att stärka arbetskraftens kompetens och öka flexibiliteten

på arbetsmarknaden läggs arbetsmarknadspolitiken om i riktning mot

utbildningsåtgärder och stärkt rekryteringsstöd för att förhindra perma-

nent utslagning av arbetskraften. Särskilda åtgärder föreslås för att

förhindra att unga drabbas av långtidsarbetslöshet. Dessa åtgärder

finansieras fullt ut genom minskningar av andra utgifter för arbets-

marknadspolitiken m.m.

Den av regeringen föreslagna ekonomiska politiken bidrar till en

ekonomisk återhämtning. Tillväxten beräknas nästa år bli drygt 3 %.

Därigenom ökar sysselsättningen med ca 100 000 personer, den öppna

arbetslösheten sjunker till ca 7 % och bytesbalansen ger ett betydande

överskott. Underskottet i den offentliga sektorn sjunker med 2 procent av

BNP. Förutsättningar skapas också för att den ekonomiska uppgången

skall kunna ske utan priset av hög inflation. Prisökningarna förutses

begränsas till ca 3 % år 1995. Därmed är grunden lagd för att Sverige

varaktigt skall kunna häva sig ur den djupa kris som präglat ekonomin de

senaste åren.

Den 13 november genomförs folkomröstningen om Sveriges med-

lemskap i den Europeiska Unionen. Utfallet i omröstningen kan komma

att påverka den ekonomiska utvecklingen i Sverige och förutsättningarna

för den ekonomiska politiken. Regeringen återkommer till dessa frågor.

Prop. 1994/95:25

Efter en svag utveckling under 1993 i OECD-ländema, då BNP endast

växte med 1 %, har det internationella konjunkturläget stärkts markant

under 1994. Den största förbättringen har skett i de europeiska länderna,

samtidigt som tillväxten i USA fortsatt i hög takt och konjunkturupp-

gången i Storbritannien ytterligare befästs. I Japan är återhämtningen

fortfarande vacklande. De nordiska länderna sammantagna utmärker sig

som ett starkt tillväxtområde. I såväl Danmark som Norge bedöms BNP

öka med över 4 % i år och även i Finland blir tillväxten hög, av

storleksordningen 3 %.

Inflationstrycket i OECD fortsätter att vara måttligt. Inflationen i

OECD uppgick till 2,4 % på årsbasis i juli. Gemensamt för så gott som

samtliga OECD-länder är dock att inflationsförväntningarna på några års

sikt har ökat under året.

Arbetslösheten i OECD har sjunkit något under året och uppgick i juli

i år till 8,1 % av arbetskraften i juli. I OECD-Europa har arbetslösheten

stabiliserats på en mycket hög nivå och uppgick till 11,5 % av arbets-

kraften. Arbetslösheten har sjunkit i bl.a. USA, Storbritannien och

Kanada, medan den har fortsatt växa i Japan och stabiliserats i Tyskland

och Frankrike.

Finanspolitiken ger under 1994 en restriktiv effekt på den ekonomiska

aktiviteten i OECD. I OECD-Europa uppgår underskottet i den offentliga

sektorn till 6 % av BNP. Den offentliga sektorns skuldsättning har

fortsatt att öka och bruttoskulden uppgår i dagsläget till ca 70 % av BNP,

vilket kan jämföras med ca 50 % av BNP för tio år sedan.

De lägre räntorna under 1993 är en viktig förklaring till den nuvarande

återhämtningen i de europeiska länderna. En mindre restriktiv penning-

politik har möjliggjorts genom att länderna samtidigt genomfört medel-

fristiga konsolideringsprogram för de offentliga finanserna. När penning-

politiken stramades åt i USA i februari 1994 bröts den internationella

trenden med fallande långa räntor, bl.a. beroende på att tillväxtutsiktema

förbättrats, att efterfrågan på kapital ökat och att inflationsförväntningarna

stigit. Ränteuppgången har generellt sett varit störst i de länder som har

dåliga offentliga finanser och en tradition av höga prisökningar.

BNP-tillväxten i OECD beräknas uppgå till 2,6 % i år och till 2,8 %

nästa år. I OECD-Europa tilltar tillväxten, medan den bedöms dämpas

något i USA nästa år, främst beroende på en svagare utveckling för

konsumtion och investeringar. I Japan förväntas en svag uppgång. I de

nordiska länderna blir sannolikt tillväxten fortsatt förhållandevis kraftig,

även om takten avtar i Danmark och Norge.

10

Prop. 1994/95:25

Tabell 2.1 Internationell utveckling

Årlig procentuell förändring

|

1992 |

1993 |

1994 |

1995 | |

|

BNP | ||||

|

OECD Europa |

0,7 |

-0,6 |

2,1 |

2,8 |

|

OECD Totalt |

1,4 |

1,1 |

2,6 |

2,8 |

|

KPI | ||||

|

OECD Europa |

3,9 |

3,2 |

2,8 |

2,9 |

|

OECD Totalt |

3,1 |

2,8 |

2,3 |

2,8 |

|

Arbetslöshet (procent av arbetskraften) OECD Europa |

9,5 |

10,6 |

11,4 |

11,1 |

|

OECD Totalt |

7,7 |

8,0 |

8,3 |

7,9 |

Källor: OECD och Finansdepartementet.

Trots uppgången väntas inflationen komma att bli låg historiskt sett för

OECD som helhet nästa år. Det avspeglar dels att det i många länder

kommer att finnas ledig kapacitet vad gäller arbetskraft, dels den större

vikt som målet om prisstabilitet givits i många länder. Det finns i Europa

i dagsläget en bredare uppslutning än tidigare kring vikten att hålla

inflationen på en låg nivå.

Arbetslösheten i OECD bedöms minska något och uppgå till strax

under 8 % 1995. I OECD-Europa är andelen arbetslösa väsentligt högre,

även om den också där väntas minska.

De offentliga finanserna väntas förbättras i OECD under 1995, även

om de offentliga finanserna i flertalet länder förutses fortsätta att visa

avsevärda underskott i ett medelfristigt perspektiv, trots antaganden om

en lång period med god ekonomisk tillväxt och att ländernas olika

konsolideringsprogram implementeras fullt ut.

Utvecklingen i svensk ekonomi har under de tre senaste åren varit starkt

negativ. Investeringarna har minskat med över 20 % och sysselsättningen

med över 450 000 personer. Närmare 50 000 företag har gått i konkurs

och många produktionsanläggningar har lagts ner och därmed har också

den svenska produktionskapaciteten försvagats.

Den fallande sysselsättningen har medfört minskade offentliga in-

komster, medan den ökade arbetslösheten gett större offentliga utgifter.

Omsvängningen från ett underskott till ett kraftigt överskott i hus-

hållssparandet liksom en för svag budgetdisciplin och dyrbara kompro-

misser mellan olika önskemål har också försämrat de offentliga finans-

erna.

Efter tre år med fallande produktion väntas BNP växa med ca 2,5 %

år 1994. Återhämtningen startar dock från en låg nivå, och avståndet till

den långsiktiga tillväxttrenden är betydande. Återhämtningen har hittills

11

varit exportledd, men investeringsaktiviteten ökar nu och BNP-tillväxten Prop. 1994/95:25

väntas bli drygt 3 % år 1995.

Den svenska industrins konkurrensläge är mycket gott. I första hand är

det en följd av att kronkursen har sänkts, men de senaste åren starka pro-

duktivitetsökningarna har också bidragit. Industriproduktionen stiger i år

med ca 9 % och nästa år förutses en uppgång på 6-7 %. Parallellt med

den expansiva situationen för de konkurrensutsatta sektorerna beräknas

stora delar av den inhemska ekonomin få vidkännas en fortsatt dämpad

efterfrågan. Den offentliga konsumtionen, aktiviteten i byggsektorn och

till en del även den privata konsumtionen förutses utvecklas svagt.

En tudelning av ekonomin av detta slag är i viss utsträckning ett nor-

malt inslag i en återhämtningsfas. Att expansiva delar av ekonomin når

sitt kapacitetstak är heller inget att förvåna sig över. Det är snarare en

naturlig del i den strukturomvandling av ekonomin som nu sker. Av

avgörande betydelse är dock att ekonomin fungerar på ett sådant sätt att

kapacitetsutbyggnaden och omvandlingen verkligen kommer till stånd och

att det sker utan att inflationen tilltar. Den omläggning av den ekonomis-

ka politiken som nu sker är inriktad på att främja en sådan expansion

utan ökad inflation. Arbetsmarknadspolitiken inriktas på att underlätta

rekrytering och minska risken för flaskhalsar. Investeringarna stimuleras

för att främja en snabbare kapacitetsutbyggnad i näringslivet.

Det finns påtagliga risker med den nuvarande situationen. Det senaste

halvårets utveckling med stigande räntor och svag krona har fördjupat

tudelningen av ekonomin. Stora krav ställs nu på arbetsmarknadens

funktionssätt för att inte löneutvecklingen i industrin skall ge upphov till

en inflationistisk utveckling. Det bristande förtroendet för hållbarheten i

utvecklingen av de offentliga finanserna har också inneburit att den

svenska kronan är lågt värderad. Detta har förvärrat obalansen mellan

ekonomins olika delar. En högre kronkurs skulle verka dämpande på

utvecklingen för exportsektorn samtidigt som lägre importpriser skulle

stimulera hemmamarknaden och minska inflationstrycket.

Det höga ränteläget har medverkat till att den begynnande uppgången

av den privata konsumtionen försvagats. Den nödvändiga konsolideringen

av statsfinanserna medför en minskning av den realt disponibla inkomsten

för hushållen nästa år. Hushållens skuldanpassning har emellertid varit

kraftig de senaste åren och skuldkvoten är nu betydligt lägre än innan

kreditexpansionen under andra hälften av 1980-talet. Tillsammans med

en viss förbättring av arbetsmarknadsläget innebär detta att det är rimligt

att förvänta sig en nedgång i hushållssparandet. Därigenom skulle den

privata konsumtionen komma att bli ungefär oförändrad i volym 1995.

Bruttoinvesteringarna har vänt uppåt under 1994 från en mycket låg

nivå. Ökningen av näringslivets investeringar beräknas bli ca 18 %. Den

höga lönsamheten i kombination med en stark produktionstillväxt förutses

medföra fortsatta mycket stora investeringsökningar inom industrin under

det närmaste året, trots det höga ränteläget. Investeringarna inom övriga

delar av näringslivet hålls tillbaka av den svaga hemmamarknaden. Allt

fler tecken tyder dock på att detta håller på att ändras. Priserna på

kommersiella fastigheter har stabiliserats och flera privata tjänstesektorer

12

redovisar nu expansiva produktionsplaner. Det kraftigt minskande Prop. 1994/95:25

bostadsbyggandet dämpar ökningen för de totala bruttoinvesteringarna.

Totalt förutses dessa dock öka med ca 12 % år 1995 och de ger därmed

ett betydande positivt bidrag till BNP-tillväxten. Uppgången beror delvis

på de nu föreslagna stimulansåtgärderna avseende investeringar. Av dessa

kan nämnas direktavdrag för byggnadsinvesteringar inom näringslivet

samt s.k. ROT-åtgärder riktade mot eftersatta investeringar.

Det mycket starka konkurrensläget för svensk export har medfört be-

tydande marknadsandelsvinster. Under 1993 och 1994 har marknads-

andelarna för export av bearbetade varor ökat med närmare 20 %. Under

1995 väntas de svenska arbetskraftskostnaderna (i gemensam valuta) stiga

något mer än konkurrenternas samtidigt som kapacitetsrestriktioner

alltmer börjar göra sig gällande. Ett fortsatt gynnsamt kostnadsläge

tillsammans med den internationella konjunkturuppgången innebär dock

att exporten fortsätter att stiga relativt kraftigt. Ökningen bedöms bli

knappt 9 % år 1995.

Importen har hittills i år ökat mycket kraftigt. Till en del beror detta på

en stark efterfrågan från exportsektorn. Den konkurrensfördel som im-

portkonkurrerande hemmamarknadsföretag har erhållit genom deprecie-

ringen av kronan har hittills inte inneburit att man kurmat öka sina

marknadsandelar. Under 1995 dämpas importefterfrågan något samtidigt

som hemmamarknadsföretagen förväntas kunna utnyttja det gynnsamma

konkurrensläget. Importens ökningstakt förutses därmed avta till ca

6,5 % år 1995.

Utvecklingen av utrikeshandeln innebär successivt tilltagande överskott

i handels- och bytesbalansen. År 1995 bedöms överskottet i bytesbalan-

sen uppgå till ca 2 % av BNP.

En väl fungerande lönebildning är av stor betydelse för att en hög och

stabil tillväxt skall kunna uppnås utan att inflationen ökar. Trots det

mycket svaga arbetsmarknadsläget steg de genomsnittliga lönerna relativt

kraftigt under 1993. Till viss del kunde den uppmätta löneökningen för-

klaras av en tillfällig s.k. strukturell löneglidning som uppstår när

sysselsättningen faller. Detta beror dels på att de som kvarstår i syssel-

sättning har högre genomsnittslön, dels på utbetalda avgångsvederlag.

Denna effekt har beräknats till ca 1 procentenhet. De genomsnittliga löne-

ökningarna väntas uppgå till ca 3 % år 1994, vilket motsvarar öknings-

takten 1993 exkl. den strukturella löneglidningen. Prognoserna för 1995

är baserade på ungefär samma ökningstakt.

Konsumentpriserna väntas i år öka med knappt 3 %. Den under-

liggande inflationen är emellertid väsentligt lägre. Höjda indirekta skatter

och en stigande räntenivå har drivit upp konsumentprisindex (KPI).

Vidare har den svaga kronan medfört ett betydande genomslag från

importprisema. Under 1995 bedöms ökningstakten för KPI bli ca 3 %.

Även denna prisökning härrör till stor del från höjda indirekta skatter och

avgifter samt minskade subventioner. Nettoprisindex beräknas öka med

bara drygt 2 %.

Det svåra läget på arbetsmarknaden har förbättrats något under loppet

av 1994. Sysselsättningen, mätt som antal arbetade timmar, har ökat be-

13

tydligt. En ökad medelarbetstid har emellertid inneburit att antalet

sysselsatta personer fortsatt att minska 1994 jämfört med 1993. Under det

kommande året väntas antalet sysselsatta öka med ca 2,5 %. Effekterna

på arbetslösheten begränsas dock av att även utbudet av arbetskraft väntas

öka när situationen på arbetsmarknaden ljusnar. Andelen av befolkningen

mellan 16 och 64 år som är i arbetskraften, dvs. arbetar eller är

arbetslösa, har sjunkit från nästan 85 % år 1990 till 77 % år 1994.

Många av de personer som har försvunnit ur arbetskraften förväntas

uppleva det som meningsfullt att återvända till arbetsmarknaden när

sysselsättningsmöjligheterna förbättras. Den öppna arbetslösheten

beräknas minska från ca 8 % år 1994 till knappt 7 % år 1995.

Underskottet i den offentliga sektorns finansiella sparande beräknas i

år uppgå till ca 11 procent av BNP. Uppgången i ekonomin och de före-

slagna budgetförstärkande åtgärderna förutses leda till en successiv för-

bättring av de offentliga finanserna de närmaste åren. Underskottet väntas

minska till drygt 9 % år 1995. Eftersom budgetunderskottet alltjämt är

mycket stort fortsätter emellertid statsskulden att öka till uppskattningsvis

93 % av BNP vid slutet av 1995.

Prop. 1994/95:25

Tabell 2.2 Försörjningsbalans

|

1992 |

1993 |

1994 |

1995 | |

|

Privat konsumtion |

-1.9 |

-3,8 |

0,4 |

0,0 |

|

Offentlig konsumtion |

-0,6 |

-0,7 |

-0,2 |

0,3 |

|

Stat |

1,7 |

3,5 |

1,6 |

2,3 |

|

Kommuner |

-1,6 |

-2,5 |

-1,0 |

-0,6 |

|

Bruttoinvesteringar |

-11,0 |

-16,2 |

4,0 |

11,9 |

|

Näringsliv |

-15,7 |

-16,3 |

18,2 |

19,5 |

|

Bostäder |

-6,4 |

-28,3 |

-35,7 |

-23,0 |

|

Myndigheter |

1,2 |

3,6 |

5,9 |

10,2 |

|

Lagerinvesteringar |

1,3 |

0,3 |

0,6 |

0,2 |

|

Export |

2,2 |

7,2 |

12,0 |

8,6 |

|

Import |

1,3 |

-0,4 |

10,3 |

6,6 |

|

BNP |

-1,9 |

-2,1 |

2,5 |

3,4 |

Tabell 2.3 Nyckeltal

|

1992 |

1993 |

1994 |

1995 | |

|

Timlön, kostnad |

3,6 |

3,9 |

2,8 |

3,5 |

|

KPI, dec-dec |

1,9 |

3,9 |

2,8 |

3,0 |

|

NPI, dec-dec |

2,9 |

3,6 |

2,1 |

1,6 |

|

Disponibel inkomst |

2,7 |

-3,9 |

1,2 |

-2,0 |

|

Sparkvot (nivå) |

7,4 |

7,2 |

8,0 |

6,1 |

|

Industriproduktion |

-0,7 |

1,8 |

9,0 |

7,6 |

|

Sysselsättning |

-4,1 |

-5,2 |

-1,1 |

2,5 |

|

Öppen arbetslöshet (nivå) |

5,3 |

8,2 |

8,0 |

7,0 |

|

Total arbetslöshet (nivå) |

9,0 |

12,5 |

13,1 |

12,0 |

|

Offentliga sektorns finansiella | ||||

|

sparande (i % av BNP) |

-7,4 |

-13,4 |

-11,0 |

-8,8 |

|

Privata sektorns finansiella | ||||

|

sparande (i % av BNP) |

4,3 |

12,4 |

11,6 |

10,7 |

|

Bytesbalans (i % av BNP) |

-3,1 |

-1,0 |

0,6 |

1,9 |

14

Regeringen proposition innehåller i allt väsentligt förslag som socialde-

mokraterna gick till val på. Tillsammans med den budgetproposition som

nu förbereds rör det sig om ett gigantiskt program för att sanera statens

finanser för att därigenom återupprätta goda förutsättningar för Sveriges

ekonomi. Åtskilliga grupper i samhället kommer att känna av det, och

många kommer att tycka illa om enskilda inslag i programmet. Samtidigt

torde alla inse att ett program av detta slag är nödvändigt på lång sikt för

såväl enskilda medborgare som för det svenska näringslivet.

Propositionen skall alltså ses som förslag till åtgärder för att lägga ett

nytt och fast golv för den ekonomiska politiken i stället för det gungfly

på vilket Sverige befunnit sig de senaste åren. Lyckas denna sanering,

kan utvecklingen därefter bli betydligt mindre smärtsam. De förslag

regeringen nu lägger och arbetar med fordras för att på sikt skapa en

hållfast grund för väl värdspolitiken och för att få ett näringsliv som

expanderar.

För att upprätthålla och utveckla välfärden krävs således en hög,

balanserad och uthållig tillväxt och en sänkning av arbetslösheten.

Arbetslösheten har de senaste åren ökat kraftigt och nått en nivå som inte

har upplevts sedan depressionen på 1930-talet. Erfarenheterna från andra

länder visar att det är svårt att få ned arbetslösheten när den har varit hög

under en längre tid. Den ekonomiska politiken är därför inriktad på att

snabbt minska arbetslösheten innan den permanentas på en hög nivå.

En förutsättning för god tillväxt är att investeringarna ökar och att

Sveriges produktionsförmåga varaktigt höjas. Den djupa kris som den

svenska ekonomin har genomgått de senaste åren har lett till en rekordlåg

investeringsnivå, som inte är förenlig med en hög och stabil tillväxt.

Investeringsnivån måste höjas markant. Det behövs fler företag och fler

företagare. De nya arbetstillfällena måste i första hand tillkomma i

näringslivet och de små och medelstora företagen har därvid en central

roll. Det statsfmansiella läget medför samtidigt att den offentliga sektorn

inte kan bidra till den nödvändiga sysselsättningsökningen i någon större

utsträckning.

I första hand måste en investeringsuppgång åstadkommas genom att den

goda konkurrenskraften i näringslivet befästs och genom att räntenivån

sänks. För att påskynda återhämtningen föreslår regeringen att möjlig-

heter till direktavavdrag för byggnadsinvesteringar skall gälla under

perioden fr.o.m. den 1 november 1994 t.o.m. den 31 maj 1996. Vidare

föreslår regeringen satsningar för att förbättra underhållet av vägar,

järnvägar, skolor och andra byggnader samt satsningar inom miljö- och

kulturområdet uppgående till sammanlagt drygt 4,7 miljarder kr. Dessa

utgifter finansieras fullt ut genom minskningar av andra utgifter för

arbetsmarknads- och regionalpolitiken.

Arbetsmarknadspolitiken liksom den ekonomiska politiken i övrigt bör

utformas så att arbetslösheten kan reduceras utan att löner och priser åter

Prop. 1994/95:25

15

börjar öka påtagligt. Detta kräver en politik som främjar rörlighet och

övergång till reguljära arbeten. Arbetslinjen måste stärkas. Stora krav

måste ställas på arbetsmarknadens funktionssätt vad gäller lönebildning

och arbetskraftens rörlighet. Genom en ökad flexibilitet underlättas

överföringen av arbetskraft till expansiva yrken, branscher och regioner

utan att de nominella löneökningarna i ekonomin som helhet tilltar.

I detta sammanhang har såväl arbetsmarknadsutbildning som reguljär

utbildning stor betydelse. Genom en bred utbildningsverksamhet höjs

kompetensnivån hos arbetskraften så att förflyttningar från delarbets-

marknader med hög arbetslöshet till sektorer med arbetskraftsbrist

underlättas. Såväl matchningsproblemen som inflationsdrivande tendenser

reduceras därigenom. Arbetsmarknadspolitiken kommer därför att läggas

om i syfte att främja sysselsättningen på den reguljära arbetsmarknaden,

motverka inflationsdrivande flaskhalsar och höja kompetensen i arbets-

livet.

Arbetsmarknadspolitiken kommer dessutom att i allt större utsträckning

riktas mot personer som riskerar en permanent utslagning från arbets-

marknaden, de långtidsarbetslösa, de som aldrig lyckats etablera sig, de

utomnordiska invandrarna och äldre som förlorat sitt arbete under

lågkonjunkturen. Särskild uppmärksamhet bör riktas mot de unga som

bör vara på arbetsmarknaden men ännu inte fått den möjligheten.

Åtgärderna måste vara anpassade efter varje arbetssökandes behov och

förutsättningar. Satsningar som främjar den geografiska och yrkesmässiga

rörligheten kommer att prioriteras framför traditionella sysselsättnings-

skapande åtgärder. De speciella programmen för ungdomspraktik och

arbetslivsutveckling kommer successivt att avvecklas och i stället ersättas

med andra arbetsmarknads- och utbildningspolitiska åtgärder med särskild

inriktning på ungdomar. Det är dessutom angeläget att människors vilja

att söka arbete och acceptera erbjudanden om arbete regelbundet testas.

Möjligheterna att neka anvisat arbete måste vara mycket begränsade med

avseende på lönenivå, region, bransch och yrkeskategori. Svartjobb och

bidragsfusk kan aldrig accepteras.

De internationella erfarenheterna visar att det största hotet mot en

rättvis fördelning av välfärden är en hög och bestående arbetslöshet. Den

nuvarande höga arbetslösheten kostar den offentliga sektorn stora belopp

och hotar både den generella välfärdspolitiken och rättvisan, genom att

den skapar klyftor mellan de som har arbete och de som saknar jobb. I

år kommer mer än vart tredje hushåll (exkl. pensionärshushållen) att

direkt beröras av den höga arbetslösheten. Dessa hushåll får betala en

mycket stor andel av krisens kostnader, både ekonomiskt och genom risk

att drabbas av hälsobesvär.

Uppoffringarna för saneringen av de offentliga finanserna måste för-

delas rättvist. Dagens bördor får inte skjutas över på kommande

generationer. Det minskade inflationsskyddet av bl.a. pensionerna

kommer att beröra många hushåll, men i allmänhet med mindre månads-

belopp. Genom det särskilda bostadstillägget ges stöd till de pensionärer

som har svagast ekonomi. Den tillfälliga värnskatten, den reducerade

indexeringen av skatteskalan och förändringarna i kapital- och förmögen-

Prop. 1994/95:25

16

hetsbeskattningen berör främst hushåll med höga eller genomsnittliga Prop. 1994/95:25

inkomster.

En rättvis fördelning av välfärden förutsätter också att alla har lika

tillgång till barnomsorg, hälso- och sjukvård, utbildning, äldreomsorg och

annan offentligt finansierad service av god kvalitet. Genom inriktningen

av de nu föreslagna åtgärderna på inkomstförstärkningar och minskade

transfereringar värnas dessa verksamheter. Satsningarna på ökad

utbildning och kunskap, såväl i näringslivet som inom arbetsmarknadspo-

litiken och skolan, bidrar både direkt och indirekt till en jämnare

väl färdsfördelning.

Prioriteringen av arbetslinjen medför att möjligheterna att försörja sig

själv förbättras, den samlade välfärden ökar och fördelningen blir rättvis

också i ett längre perspektiv. Passivitet och fortsatt stora underskott i de

offentliga finanserna skulle, å andra sidan, innebära att bördorna

fortsätter att öka och vältras över på kommande generationer.

Sverige är en integrerad del av den globala ekonomin. Internationellt

samarbete är viktigt för att uppnå centrala politiska mål som god tillväxt,

hög sysselsättning och tryggad välfärd. Arbetslösheten är ett gissel i

flertalet industriländer, och det råder bred enighet om att detta problem

måste ha högsta prioritet.

Den 13 november tar svenska folket ställning till frågan om svenskt

EU-medlemskap. Om Sverige blir medlem i EU, så kommer Sverige att

engagera sig i arbetet med att forma en ny, aktiv politik för tillväxt och

mot arbetslöshet i Europa. Målen för sysselsättning och välfärd måste bli

lika ambitiösa som målen för finansiell stabilitet. Sverige kommer att

medverka i strävandena att förbättra sysselsättningsmöjligheterna och att

genomföra gemensamma europeiska investeringsprojekt.

17

2 Riksdagen 1994/95. 1 saml. Nr 25

Rättelse: S. 19 Diagrammen utbytta S. 21 rad 13 nedifrån står: för---budgetår Rättat

till: år 1998

Prop. 1994/95:25

De offentliga finanserna har försämrats på ett dramatiskt sätt under de

senaste åren. År 1990 var de samlade offentliga inkomsterna 57 miljarder

kr större än utgifterna. I år är i stället inkomsterna 166 miljarder kr

mindre än utgifterna. Detta stora underskott innebär att den offentliga

skuldsättningen stiger snabbt. De svaga offentliga finanserna försvårar

samtidigt en förbättring av sysselsättningen, eftersom de bidrar till höga

räntor samt en utbredd och påtaglig osäkerhet. Detta håller tillbaka såväl

investeringar som konsumtion och motverkar därmed den ekonomiska

återhämtningen.

Den långa räntan har stigit markant under innevarande år. Uppgången

i tioårsräntan på ca 4 procentenheter sedan bottennoteringen i slutet av

januari till dagens knappt 11 % kan delvis förklaras av en mindre

uppgång i de internationella räntorna, men framför allt av en oro för den

ekonomiska utvecklingen i Sverige, och speciellt då för den offentliga

skuldutvecklingen. Räntedifferensen mot Tyskland på tioåriga obliga-

tioner har i år stigit från ca 1 procentenhet, när den var som lägst i

våras, till över 4 procentenheter i augusti. Därefter har den sjunkit något,

till ca 3 procentenheter för närvarande. Oron för den ekonomiska

utvecklingen kommer även till uttryck i den svenska kronans låga värde

som bidrar till tudelningen av ekonomin och som försvagar den ekono-

miska återhämtningen.

Budgetpolitiken har de senaste åren varit alltför svag. Budgetdisciplinen

måste nu återupprättas och därmed förutsättningarna för en bibehållen låg

inflation och lägre räntor.

Den ekonomiska politiken måste läggas om så snart som möjligt.

Avgörande är därvid en kraftfull sanering av statsfinanserna. Budgetför-

stärkningarna bör vara så omfattande och så utformade att de leder till en

hållbar och förtroendeskapande utveckling av de offentliga finanserna.

Därmed skapas förutsättningar för lägre räntor och en starkare krona,

vilket i sin tur kan bidra till en stark och hållbar återhämtning av

produktion, sysselsättning och välfärd. Budgetförstärkningarna bör vidare

i största möjliga utsträckning befrämja ekonomins funktionssätt och

utformas på ett rättvist sätt. Den fördelningsmässigt allra viktigaste

effekten är emellertid att en hög och uthållig tillväxt skulle förbättra

sysselsättningsmöjligheterna för svaga grupper. Budgetförstärkningarna

måste få genomslag på de offentliga finanserna redan 1995 och 1996 för

att ge så snabba effekter som möjligt på ränta, växelkurs, skuldutveckling

och ekonomisk återhämtning.

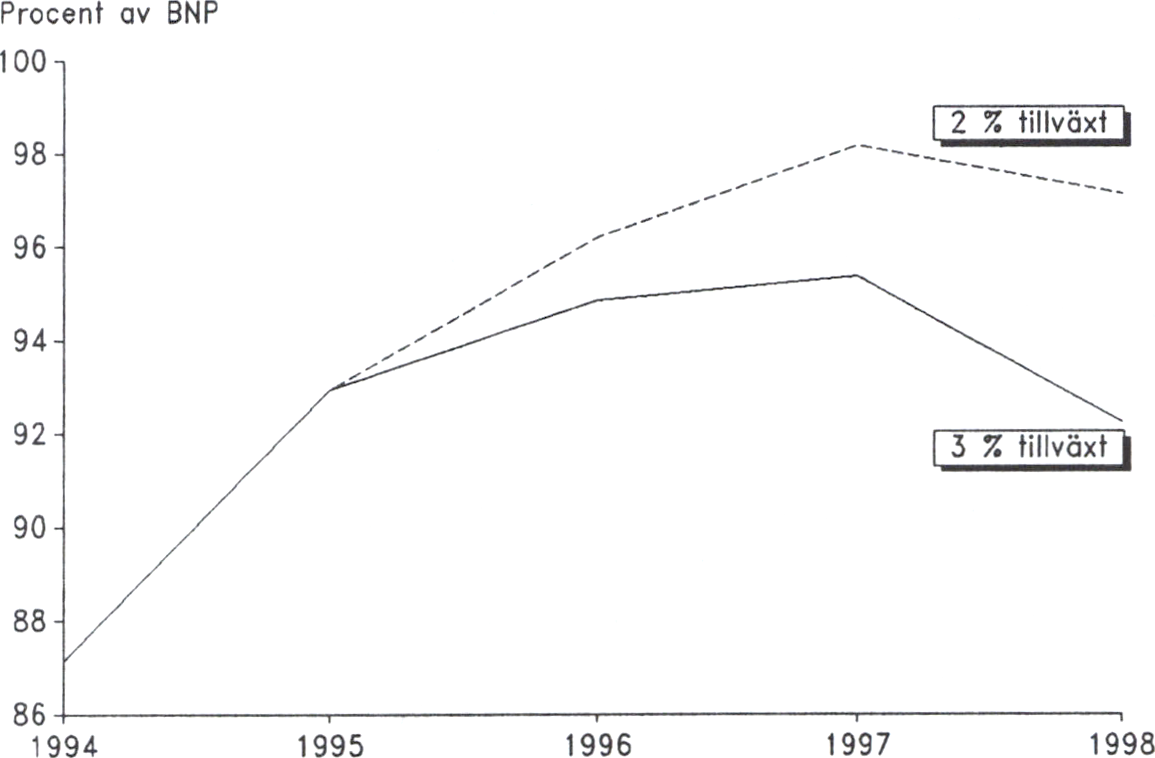

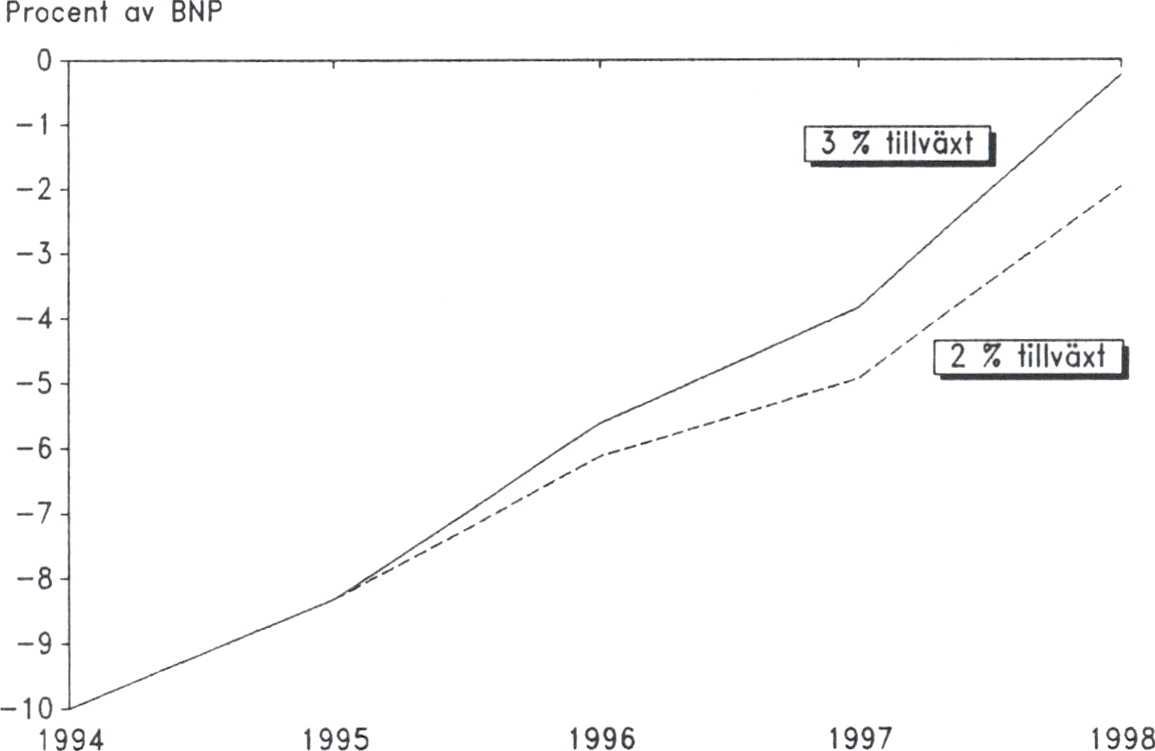

För att uppnå en stabilisering av statsskulden som andel av BNP i slutet

av mandatperioden krävs, såvitt nu kan bedömas, de budgetförstärkningar

som redovisats i tabell 1.1. I diagram 3.1 och 3.2 visas utvecklingen av

statsskulden som andel av BNP och den offentliga sektoms finansiella

sparande när dessa budgetförstärkningar beaktas vid olika antaganden om

tillväxt fram till år 1998. Inflationen antas vara 3 % per år, räntan på

18

statsobligationer antas falla successivt till 7 % år 1998. Beräkningarna är Prop. 1994/95:25

justerade för s.k. under- och överkurser vid obligationsemissioner.

Diagram 3.1 Statsskulden. Procent av BNP

Källa: Finansdepartementet.

Diagram 3.2 Den offentliga sektorns finansiella sparande. Procent av BNP

Källa: Finansdepartementet.

19

I valrörelsen begärde socialdemokraterna ett öppet mandat av väljarna Prop. 1994/95:25

för att vidta ytterligare åtgärder om det skulle visa sig nödvändigt för att

sanera statens finanser. De senaste prognoserna tyder på att statens bud-

getunderskott innevarande budgetår, om inga åtgärder vidtas, blir större

än tidigare beräknat, främst till följd av högre räntor. Samtidigt är den

ekonomiska utvecklingen emellertid nu så stark att förutsättningar finns

att uppnå en snabb konsolidering av statsfinanserna. En sådan utveckling

är en förutsättning för att i den kommande konjunkturuppgongen få till

stånd en varaktig tillväxt. Den förbättrar också förutsättningarna för att

klara en kommande konjunkturavmattning och göra statens finanser

mindre känsliga för variationer i räntor och valutakurser. Regeringen gör

bedömningen att denna möjlighet till en kraftfull förstärkning av

statsfinanserna nu måste tas till vara.

Den ekonomiska politiken syftar även till att etablera en varaktigt låg

inflationstakt. Det är inte möjligt att uppnå hög tillväxt och successivt

stigande sysselsättning samtidigt som prisstegringarna är snabba. De

ekonomiska aktörerna skulle då komma att bygga in en hög inflationstakt

i sina förväntningar och i sitt beteende. Därmed skulle lönekrav komma

att drivas upp och misstroende mot valutan uppstå. Osäkerheten inför

framtiden skulle tillta med ökade riskpremier och högre räntor som följd.

Det råder därför ingen motsättning mellan prisstabilitet och hög

sysselsättning. Tvärtom är prisstabilitet en förutsättning för en långsiktigt

hög tillväxt och hög sysselsättning. Det visar sig också att länder med

varaktigt låg inflationstakt är betydligt mindre sårbara när det inträffar

ekonomiska störningar eller kriser av olika slag. Detta har varit mycket

påtagligt i samband med den turbulens som vid olika tillfällen rått på de

finansiella marknaderna under de senaste åren.

Penningpolitikens huvuduppgift är att säkerställa en låg inflation på god

europeisk nivå. Riksbanksfullmäktige har definierat inflationsmålet så att

inflationen enligt konsumentprisindex skall uppgå till 2 procent +/-

1 procentenhet. Detta är i linje med inflationsmålen i andra europeiska

länder. Omläggningen av finanspolitiken väntas bidra till en starkare

krona och lägre långa räntor, vilket främjar en sund och balanserad

utveckling av den svenska ekonomin. En statsfinansiell sanering skulle

bidra till att minska bördan på penningpolitiken. Därmed skulle också

förutsättningarna för bevarad prisstabilitet öka, vilket ytterligare skulle

förbättra förutsättningarna för en balanserad och uthållig tillväxt.

20

I det socialdemokratiska valmanifestet redovisades en politik för att an-

gripa de ökade obalanserna i ekonomin samt skapa en uthållig tillväxt och

därmed värna välfärden. För att detta skall lyckas är det nödvändigt att

sanera statsfinanserna och minska arbetslösheten.

Valmanifestet innehöll därför förslag till ett tillfälligt investerings-

program. Vidare redovisades planerade utgiftsminskningar och inkomst-

ökningar, som skulle förstärka statens finanser med 61 miljarder kr.

I valmanifestet anfördes att det skulle kunna bli nödvändigt med ytter-

ligare åtgärder för att förbättra de offentliga finanserna. Det försämrade

statsfinansiella läget gör det nödvändigt att genomföra ytterligare budget-

förstärkningar på sammanlagt ca 20 miljarder kr. Förslag härom kommer

att föreläggas riksdagen i budgetpropositionen 1995. Förslagen bör

inriktas på besparingar i de offentliga utgifterna.

De åtgärder som regeringen redovisar i denna proposition beräknas leda

till en förstärkning av de offentliga finanserna med 57,1 miljarder kr

år 1998. Budgetpropositionen, som föreläggs riksdagen i januari 1995,

avseende 1995/96 kommer att omfatta 18 månader till följd av omlägg-

ningen av det statliga budgetåret till kalenderår. Budgetförslaget för

1995/96 kommer således att omfatta tiden den 1 juli 1995 till den 31

december 1996. Nedan redovisas emellertid besparingsåtgärdernas

effekter för de första 12 månaderna.

Åtgärder vidtas vidare för att korrigera vissa tidigare fattade beslut.

Det gäller förändringar i arbetslöshetsförsäkringen och långsammare ned-

trappning av räntebidragen för bostäder som byggts under senare år.

Vidare läggs förslag om insatser för sysselsättningen. Åtgärderna är finan-

sierade och leder därmed inte till några negativa effekter på de offentliga

finanserna.

21

Tabell 5.1 Förstärkningar av den offentliga sektorns finanser

Miljarder kronor, 1994/95 års prisnivå

Prop. 1994/95:25

|

1995/96 |

1998 | |

|

Avskaffat vårdnadsbidrag1 |

3,2 |

3,2 |

|

Översyn av ekonomiskt familjstöd2 |

0,0 |

3,7 |

|

Flerbarnstillägg |

0,5 |

0,5 |

|

Bidragsförskott |

0,2 |

0,8 |

|

Förtidspensionering |

1,9 |

4,3 |

|

Anslag för säkerhet |

1,8 |

4,0 |

|

Jordbrukssektorn |

0,3 |

0,3 |

|

Minskad statlig konsumtion |

2,0 |

2,0 |

|

Skatteadministrationsersättning från | ||

|

kyrkliga kommuner |

0,3 |

0,3 |

|

Minskad indexering pensioner, m.m. |

3,2 |

8,4 |

|

Avgår: | ||

|

Långsammare nedtrappning av räntebidragen |

-1,3 |

-2,0 |

|

Summa besparingar |

12,1 |

25,5 |

|

Indirekta effekter: |

-2,0 |

-4,7 |

|

Inkomstbortfall till följd av minskade utgifter | ||

|

Värnskatt |

3,2 |

4,2 |

|

Enhetlig kapitalbeskattning |

7,5 |

7,5 |

|

Bevarad förmögenhetensskatt |

1,9 |

1,9 |

|

Avkastningsskatt |

1,9 |

1,9 |

|

Minskad indexering |

1,9 |

4.4 |

|

Sänkt bolagsskatt |

-0,5 |

-2,0 |

|

Egenavgifter |

2,6 |

14,4 |

|

Övriga skatteförändringar |

1,6 |

4,7 |

|

Summa skatter och avgifter3 |

19,7 |

36,3 |

|

Summa förstärkningar av den offentliga | ||

|

sektorns finanser |

29,8 |

57,1 |

Inkl, återinförande av 90 garantidagar.

2 Ersätter en karensdag vid tillfällig föräldraledighet.

3 Delarna motsvarar inte totalsumman på grund av interaktionseffekter.

Åtgärder inom Socialdepartementets område

Inom familjepolitiken minskas flerbarnstillägget och bidragsförskotten.

Vidare föreslås att en utredning för översyn och effektivisering av det

samlade ekonomiska familjestödet tillsätts. Ett av utredningens huvud-

syften skall vara att föreslå bestående utgiftsminskningar som senast

under år 1998 motsvarar en nettoeffekt på de offentliga utgifterna med

3 000 miljoner kr.

Vårdnadsbidraget avskaffas fr.o.m. den 1 januari 1995. Samtidigt åter-

införs de 90 garantidagama med samma ersättningsnivå som tidigare.

Vidare föreslås ett antal olika åtgärder för att minska de totala nettout-

giftema för förtidspensioneringen med 3 000 miljoner kr.

22

Säkerhets-, försvars-, bistånds- och flyktingpolitik

Prop. 1994/95:25

Säkerhets-, försvars-, bistånds- och flyktingpolitiken skall effektiviseras

genom ökad samordning. Regeringen förslår att utgiftsbegränsningama

inom dessa områden sammantaget uppgår till 3 060 miljoner kr senast

1998.

De anslagsmässiga konsekvenserna av detta kommer att lämnas i bud-

getpropositionen 1995. Följande fördelning mellan departementsområdena

utgör inriktningen för detta.

Inom Försvarsdepartementets verksamhetsområde vidtas utgiftsbegräns-

ningar om 2 000 miljoner kr som skall uppnås senast 1998. Regeringens

inriktning är, om det säkerhetspolitiska läget tillåter det, att de försvars-

beslut som fattas hösten 1996 och som omfattar perioden 1997-2001,

skall leda fram till ytterligare besparingar om minst 2 000 miljoner kr.

Nästa försvarsbeslut måste bli föremål för överläggningar mellan riks-

dagspartierna.

Inom Utrikesdepartementets verksamhetsområde fastställs bistånds-

ramen för budgetåren 1995/96 till 1998 till ett nominellt oförändrat

belopp om 13 360 miljoner kr. Ytterligare avräkning sker med 300 miljo-

ner kr avseende asylkostnader. Det är regeringens målsättning att när den

ekonomiska utvecklingen tillåter det successivt uppfylla enprocentsmålet.

Utgifterna för invandring m.m. reduceras med minst 760 miljoner kr

jämfört med gällande planer. Minskningarna kommer att åstadkommas

genom bl.a. förbättrad inresekontroll samt regel- och organisationsför-

ändringar som gör asylprövningsprocessen och verkställigheten av s.k.

avlägsnandebeslut effektivare. Regeringen kommer också att uppdra åt en

invandrings- och flyktingkommitté att lämna förslag med utgångspunkt

från propositionen om aktiv flykting- och immigrationspolitik m.m.

(prop. 1990/91:195). Utredningsarbetet tar sikte på att undanröja eller

lindra orsaker bakom flykt och påtvingad migration. Vidare skall i första

hand den som bäst behöver skydd i vårt land tillåtas stanna här.

Dessutom skall de förslag om planeringsramar för invandringen som

diskuterades i propositionen vidareutvecklas av kommittén. En propo-

sition grundad på kommitténs förslag bör kunna lämnas till höstriksdagen

1995. Förslagen bör genomföras under år 1996.

De totala utgiftsbegränsningama inom anslagen för säkerhet kommer

härmed att uppgå till minst 5 000 miljoner kr senast år 2001 med hänsyn

taget till det kommande försvarsbeslutet.

Besparingar inom Jordbruksdepartementets område

Inom Jordbruksdepartementets område uppfylls valmanifestets besparings-

beting om 300 miljoner kr genom dels successiv neddragning av statens

stöd till avbytarverksamheten med 100 miljoner kr, dels minskad bered-

skapslagring av livsmedel m.m. med 200 miljoner kr. Besparingarna

genomförs budgetåret 1995/96.

23

Minskad statlig konsumtion

Prop. 1994/95:25

Besparingar kommer att göras i den statliga verksamheten. Jämfört med

redan fattade beslut skall utgifterna för statlig konsumtion minska med

2 000 miljoner kr. Det motsvarar ca 3 % av de statliga förvaltnings-

anslagen. Besparingen kommer att genomföras redan budgetåret 1995/96.

Besparingen kommer under det fortsatta budgetarbetet att fördelas

mellan berörda myndigheters anslag. Utgångspunkten för fördelningen av

besparingsbeloppet utgörs av de budgeterade utgifterna för statens

förvaltningsanslag. Det innebär att stora delar av besparingskravet

kommer att läggas på bl.a. Justitie-, Social-, Finans- och Utbildnings-

departementens områden.

Den exakta fördelningen av besparingarna på förvaltningsanslagen

kommer att föreslås i budgetpropositionen. Det går för närvarande inte

att bedöma i vilken utsträckning förslagen till neddragningar av denstat-

liga konsumtionen kommer att leda till personalminskningar. Osäkra

faktorer som t.ex. om besparingarna kommer att tas ut genom strukturella

åtgärder, t.ex. renodling av statlig verksamhet eller på annat sätt, är

oklara.

Regeringen har under de tre senaste budgetåren till riksdagen redovisat

de konsekvenser för personalen som följer av de förslag som förelagts

riksdagen. Regeringen har när det gäller de nu föreslagna besparingarna

för avsikt att även i årets budgetproposition redovisa personalkonsekven-

serna. Regeringen avser också att härutöver informera riksdagen om de

erfarenheter som hittills vunnits av omställningsarbetet.

Skatteadministrationsersättning från kyrkliga kommuner

Kyrkokommunerna bör också bidra till saneringen av statens finanser.

Mot denna bakgrund bör kyrkokommunerna ersätta staten för administra-

tionen av kyrkoskatten. För år 1995 beräknas ersättningen uppgå till

300 miljoner kr. Ersättningen för 1995 bör tas ut genom att de kyrkliga

kommunernas fordran på staten avseende skattemedel minskas.

Minskad indexering

Nivån på ett stort antal förmåner från de offentliga transfererings systemen

är knutna till basbeloppet enligt lagen (1962:381) om allmän försäkring.

Genom kopplingen till basbeloppet växer en rad offentliga utgifter med

automatik i takt med att priserna förändras. De utgifter som berörs är

framför allt pensioner och studiemedel.

Med hänsyn till det starka behov som nu finns av att sanera de offent-

liga finanserna bör enligt regeringens mening den automatiska inflations-

uppräkningen begränsas. Detta bör ske genom att grunden för beräkning

av basbeloppet ändras så att endast en del av prisförändringarna får

24

genomslag på basbeloppets uppräkning. På detta sätt minskar de offent-

liga utgifterna samtidigt som skatteinkomsterna ökar.

Regeringen vill med detta understryka vikten av att inflationen även

fortsättningsvis hålls nere på en låg nivå. Den direkta kopplingen mellan

inflationstakt och förstärkning av de offentliga finanserna som den

minskade indexeringen innebär torde enligt regeringens bedömning även

minska förväntningarna om framtida inflation.

Begränsningen i inflationsuppräkningen av basbeloppet bör vara en tem-

porär åtgärd med syfte att minska budgetunderskottet. Den bör därför

kopplas till storleken på detta och ske på så sätt att basbeloppsuppräk-

ningen jämfört med 1994 års basbelopp begränsas till 60 % av för-

ändringen i prisnivån så länge underskottet i statsbudgeten överstiger

100 miljarder kr. Om budgetunderskottet är mindre än 100 miljarder,

men överstiger 50 miljarder skall inflationsuppräkningen begränsas till

80 %. För det fall budgetunderskottet kommer att understiga 50 miljarder

kr kan enligt regeringens bedömning basbeloppet återigen fullt ut räknas

upp med prisförändringen.

Prop. 1994/95:25

Regeringen föreslår en rad förändringar i skattereglerna som bidrar till

saneringen av de offentliga finanserna. Åtgärderna innebär också att de

principer som låg till grund för den brett förankrade skattereformen 1990-

1991 återställs. Dessa var enkelhet, likformighet och rättvisa.

Förslagen rörande beskattning av sparande och kapitalägande grundas

på den likformighet som åsyftades i skattereformen. Utdelningsinkomster

och reavinster på aktier beskattas på samma sätt som övriga kapitalin-

komster. Den allmänna skattesatsen för kapitalinkomster föreslås ligga

kvar på 30 % även efter den 1 januari 1995, vilket innebär att skattelätt-

naden för ränteutgifter behålls på dagens nivå. Detta bidrar till att stabi-

lisera marknaderna för villor och bostadsrätter. Skattesatserna vid beskatt-

ning av pensions- och försäkringssparande höjs av statsfinansiella skäl

samt av fördelnings- och likformighetsskäl. Åtgärden bidrar också till

mer kortsiktiga mål att stimulera konsumtionen. Fastighetsskatten höjs

med 0,2 procentenheter fr.o.m. 1996 för att undvika en ytterligare för-

sämring av räntebidragen i den nyare bostadsbeståndet. I en särskild pro-

position (prop. 1994/95:53) har redan föreslagits en s.k. rullande fastig-

hetstaxering där taxeringsvärdema räknas om varje år, vilket också

stärker statsfinanserna. Förmögenhetsskatten behålls på sin nuvarande

nivå. Den framtida utformningen bereds vidare. Skattebefrielsen på

arbetande kapital berörs ej av de förslag som nu läggs.

Företagsbeskattningen skall ha en utformning som ger goda villkor för

näringslivet, i synnerhet för små och medelstora företag samt för ny-

företagande.

De skattehöjningar på aktiebolagen som beslutades till följd av prop.

1993/94:50 skall återtas. Detta förbättrar villkoren för investeringar i

Sverige. Stämpelskatten på nyemitterade aktier slopas. Därutöver skall

25

skatteuttaget reduceras till den nivå som skulle följa av 1991 års regler. Prop. 1994/95:25

Detta kan ske genom att lättnaderna koncentreras på försörjningen av

externt riskkapital eller genom mer generella lättnader. Den närmare

utformningen skall prövas efter samråd med näringslivet. Tidigare be-

slutade regler för enskilda näringsidkare, som ger dessa med aktiebolagen

likvärdiga expansionsvillkor, behålls i huvudsak.

För att stimulera näringslivets byggnadsinvesteringar föreslår regering-

en direktavdrag för 50 % av nedlagda kostnader under perioden den

1 november 1994 till den 31 maj 1996. Detta bidrar till att tidigarelägga

återhämtningen i byggsektorn och motverka arbetslösheten bland bygg-

nadsarbetare. Därtill utvidgas produktionskapaciteten i näringslivet, vilket

minskar risken för flaskhalsar och inflationsimpulser.

Det allvarliga statsfinansiella läget gör det nödvändigt att förstärka

statens inkomster även på andra sätt. Mest betydelsefullt i detta samman-

hang är en höjning av den allmänna egenavgiften till sjukförsäkringen

med 1 procentenhet per år fr.o.m. 1996 t.o.m. 1998, dvs. med totalt

3 procentenheter. Av både statsfinansiella skäl och för att uppnå en

förenklad hantering vid skattemyndigheterna höjs det icke avdragsgilla

beloppet för resekostnader från 4 000 till 6 000 kr.

Det är också nödvändigt att temporärt göra vissa avsteg från vad som

lades fast i 1990-1991 års skattereform. Skatteuttaget på förvärvsinkom-

ster över den s.k. skiktgränsen höjs från 20 till 25 % t.o.m. år 1998.

Indexeringen av skatteskalan och uppräkningen av grundavdraget

begränsas tillfälligt. Det senare medför att grundavdraget vid beräkning

av statlig skatt och skiktgränsen inte räknas upp lika mycket som annars

kulle ha gjorts de närmaste åren. Grundavdraget vid beräkning av statlig

inkomstskatt återinförs 1995. Frågan om grundavdragens utformning i de

högre inkomstskikten prövas i samband med avvecklingen av värnskatten.

Förslagen på det skattepolitiska området m.m. innebär en betydande in-

komstförstärkning för den offentliga sektorn. Den fulla effekten år 1998

uppgår till drygt 36 miljarder kr. För framtiden bör mer betydande

höjningar av skatteuttaget undvikas. Det gäller kommunalskatterna och

de skatter som riksdagen direkt kan påverka. Ett ökat inslag av skatter

och avgifter som har gynnsamma effekter på miljön kommer att prövas

ytterligare.

De åtgärder som nedan redovisas för att korrigera vissa tidigare fattade

beslut är utformade så att de långsiktigt inte försämrar de offentliga

finanserna.

26

Räntebidragen

Prop. 1994/95:25

Den år 1993 beslutade extra höjningen av den garanterade räntan 1995

och 1996 avseende räntebidrag för nybyggnad, ombyggnad, energisparan-

de åtgärder eller förvärv av bostäder enligt 1992 års och äldre regler

genomförs inte. Den budgetförstärkning om 2,5 miljarder kr som beslutet

skulle medföra görs i stället genom en höjning av fastighetsskatten för

småhus och hyreshusenheter som innehåller bostäder, alternativt tomt-

mark för småhus, på lantbruksenhet. Skatten höjs från 1,5 till 1,7 procent

fr.o.m. beskattningsåret 1996.

Arbetslöshetsförsäkringen och arbetsrätten

Regeringen föreslår i prop. 1994/95:99 att försämringen som gjorts av

arbetslöshetsförsäkringens arbetsvillkor upphävs, liksom begränsningen

av ersättningsperioden. Vidare lämnas förslag till ändringar som syftar

till att effektivisera arbetslöshetsförsäkringen.

Vad gäller arbetsrätten har regeringen nyligen avlämnat en proposition

där försämringarna i arbetsrätten upphävs.

Regeringen lägger fram förslag till insatser som primärt består av arbets-

marknadspolitiska åtgärder, utbildningsåtgärder och bidrag till in-

vesteringar. Vidare föreslås direktavdrag för byggnadsinvesteringar.

Paketet utformas i enlighet med regeringsförklaringen. Åtgärdernas ut-

formning tar hänsyn till konjunkturläget och är tillväxtbefrämjande.

Finansieringen kommer att ske genom omfördelning av redan anvisade

medel.

Arbetsmarknadspolitiken läggs om i riktning mot rörlighetsfrämjande

åtgärder och ett stärkt rekryteringsstöd.

Utbildningsinsatserna kommer att ske inom det reguljära utbildnings-

väsendet och inom arbetsmarknadsutbildningen. Antalet nya utbildnings-

platser uppskattas till ca 30 000.

Investeringarna kommer framför allt att inriktas på underhåll och syftar

till att stimulera byggsektorn under 1995. Sysselsättningseffekten av dessa

investeringar uppskattas till ca 50 000 personer.

Kommuner och landsting har en avgörande roll för välfärden. Kommuna-

la verksamheter inom vård, omsorg och utbildning är välfärdens kärna.

Kvaliteten inom dessa verksamheter måste hävdas även i ekonomiskt

kärva tider.

27

Den kommunala sektorns omfattning och betydelse gör att staten måste Prop. 1994/95:25

kunna påverka den kommunala konsumtionsutvecklingen och finansiering-

en av verksamheten. Detta sker dels genom lagstiftning inom den kom-

munala verksamheten, dels genom att staten anger det skattefinansierade

utrymmet.

Kommunsektorn genomgår för närvarande stora förändringar. En stor

del av neddragningarna i den offentliga sektorn har skett inom kommuner

och landsting. Under de senaste åren har antalet sysselsatta minskat.

Sysselsättningen börjar närma sig de nivåer som den hade i mitten av

1980-talet. Under åren 1992 till 1995 beräknas antalet årsarbetare minska

med drygt 91 000. Detta sker huvudsakligen genom naturlig avgång,

tidigarelagda pensioneringar, ökad sysselsättningsgrad och genom att

vikariat inte förlängs. Bara en mindre del sker genom uppsägning av fast

anställd personal.

Tabell 5.3 Den kommunala sektorns finansiella sparande

Miljarder kronor i löpande priser

|

År |

1993 |

1994 |

1995 |

|

Finansiellt sparande |

22 |

9 |

4 |

Källa: Finansdepartementet.

Mellan åren 1988 och 1991 hade kommunsektorn ett negativt finansiellt

sparande på mellan 2 och 8 miljarder kr per år. Kommunsektorns finan-

siella sparande förstärktes under år 1992 då ett finansiellt överskott på

16 miljarder kr uppstod. Det finansiella sparandet fortsatte att stiga även

år 1993. För 1994 beräknas kommunsektorns finansiella sparande uppgå

till 9 miljarder kr. De stora positiva resultaten kan till största delen

förklaras av neddragningar i den kommunala sysselsättningen, den ned-

växling av pris- och löneökningstakten som skett de senaste åren samt

ökade skatteintäkter till följd av den tvååriga eftersläpningen i det gamla

systemet för utbetalning av kommunalskattemedel. Den kommunala

sektorns finansiella sparande går under de närmaste åren ner i förhållande

till nivåerna åren 1992-1994. För att medborgarnas behov av service på

bästa möjliga sätt skall tillgodoses, måste arbetet med att öka pro-

duktiviteten i den kommunala verksamheten drivas vidare. Under de

närmaste åren kan en framgångsrik ekonomisk politik och ekonomisk ut-

veckling leda till att nedgången i den kommunala verksamheten bryts.

Regeringen anser att kommuner, landsting och kyrkliga kommuner bör

vara ytterst återhållsamma med skattehöjningar. En enskild kommuns be-

slut att höja kommunalskatten bidrar till att skärpa den samlade be-

skattningen av arbete, vilket innebär betydande nackdelar ur samhälls-

ekonomisk synvinkel. Regeringen kommer att följa utvecklingen av kom-

munalskattemedlen och väga in denna fråga i överläggningarna med före-

trädare för kommunsektorn inför bedömningen av det skattefinansierade

utrymmet. Kommunsektorn är särskilt gynnad av en god allmänekono-

misk politik. En sådan politik främjar sektorn snabbt och direkt genom

28

att sysselsättningen ökar, vilket medför ökade skatteintäkter och minskade Prop. 1994/95:25

kostnader för socialbidrag, särskilda insatser för att skapa arbetstillfällen

etc. Den omläggning som nu sker av den ekonomiska politiken bör så-

ledes dämpa behovet av skattehöjningar.

Mot bakgrund av vad regeringen tidigare har redovisat om målen för

budgetpolitiken och det ekonomiska läget har regeringen inte omprövat

nivån på de statliga bidragen för år 1995. De kvarstår således nominellt

oförändrade. Regeringen avser att återkomma till vårriksdagen om det

skattefinansierade utrymmet för år 1996.

Riksdagen har under de senaste åren fattat flera beslut av stor betydelse

för den kommunala sektorn. En mer långsiktig stabilitet i skatte- och bi-

dragssystemen bör eftersträvas för kommuner och landsting. En parla-

mentariskt sammansatt beredning har tillkallats med uppgift att lämna

förslag som innebär att förutsättningarna för detta kan förbättras. Bered-

ningen förutsätts inom kort lämna sitt förslag till regeringen. Regeringen

avser därefter att föreslå riksdagen att ett nytt system för utjämning av

kostnader och intäkter för kommuner och landsting skall träda i kraft år

1996. I beredningens uppgift ingår även att finna en långsiktig lösning på

hur de ekonomiska regleringarna mellan staten och kommunsektorn skall

göras. I avvaktan på att nya system skall träda i kraft kommer ekonomis-

ka regleringar med anledning av förslagen i denna proposition att regleras

genom att kommunalskattemedlen justeras.

I årets kompletteringsproposition gjordes bedömningen att den nuvaran-

de ordningen för kommunernas och landstingens mervärdesskattehante-

ring bör förändras fr.o.m. år 1995. Det anfördes bl.a. att kompensations-

ordningen för ingående mervärdesskatt i verksamheter som inte medför

skattskyldighet inte bör kopplas till mervärdesskattesystemet. Vidare

uttalades att ett system för konkurrenskorrigering bör bygga på kommu-

nal självfinansiering.

Regeringen har i den nyligen lämnade propositionen om mervärdesskat-

ten och EG (prop. 1994/95:57) redovisat att utformningen av ett slutligt

sådant system bör övervägas ytterligare. Det kan därför inte införas

förrän fr.o.m. år 1996. Regeringen avser att återkomma till riksdagen

med förslag i denna fråga.

I den nämnda propositionen föreslås dock vissa ändringar att gälla

redan fr.o.m. år 1995. Som en övergångslösning för detta år föreslår

regeringen bl.a. att kommuner och landsting som hittills skall kunna få

återbetalning av ingående mervärdesskatt inom skattefria verksamheter,

men genom ett särskilt förfarande som är skilt från mervärdesskattesyste-

met.

29

Prop. 1994/95:25

Regeringen föreslår att riksdagen

1. antar de riktlinjer för den ekonomiska politiken som regeringen

förordar i avsnitten 1-4,

2. godkänner inriktningen och omfattningen av de besparingar och in-

komstförstärkningar som regeringen förordar i avsnitt 5.

30

Prop. 1994/95:25

En viktig förutsättning för regeringens politik är att grunddragen i den

generella välfärdspolitiken skall stå fast. Det ekonomiska läget i landet

innebär emellertid att stora besparingar måste ske inom de flesta områ-

den. En strävan har varit att göra besparingarna på ett sådant sätt att de

svagaste grupperna i samhället inte drabbas alltför hårt.

Besparingar inom pensionsområdet har utformats utifrån en strävan att

de kortsiktiga besparingar som nu föreslås inte skall ändra förutsätt-

ningarna för den av riksdagen beslutade reformeringen av ålderspensione-

ringen. Den huvudsakliga metod som regeringen valt är att begränsa upp-

räkningen av basbeloppet. För att minska de negativa effekterna för de

sämst ställda pensionärerna inrymmer besparingspaketet en förstärkning