Regeringen förelägger riksdagen vad som har tagits upp i bifogade utdrag

ur regeringsprotokollet den 20 oktober 1992 för de åtgärder och de

ändamål som framgår av föredragandenas hemställan.

På regeringens vägnar

Carl Bildt

Anne Wibble

Regeringen och Socialdemokratiska arbetarepartiet träffade i september

1992 överenskommelse om ett antal ekonomisk-politiska åtgärder i syfte

att stabilisera den svenska ekonomin. Det strukturella underskottet i

statsbudgeten skall minskas kraftigt. Inkomstsidan skall förstärkas, bl.a.

för att möjliggöra ökade arbetsmarknadspolitiska satsningar. Kostnads-

läget i näringslivet skall förbättras.

Som en följd av överenskommelsen lämnas i propositionen förslag på

en rad områden.

För socialförsäkringarna redovisas riktlinjer för ett antal förändringar.

Ersättningsnivån i sjuk- och arbetsskadeförsäkringama sänks, en karens-

dag införs.

Pensionsåldern höjs successivt till 66 år. Pensionsnivån sänks för

flertalet pensionsersättningar. De sämst ställda pensionärerna kommer att

ges visst extra stöd.

Andra områden som berörs är utgifter för barnbidrag, räntebidrag till

bostäder, försvar, jordbruk, bistånd och flyktingmottagande. Den lag-

stadgade semestern minskas med två dagar.

I syfte att förbättra kostnadsläget i näringslivet sänks arbets-

givaravgifterna med 4,3 procentenheter fr.o.m. den 1 januari 1993.

Inkomstförstärkningar för staten uppnås genom att den generella mer-

1 Riksdagen 1991192. 1 samt. Nr 50

värdesskatten bibehålls på nuvarande nivå samt att den reducerade Prop. 1992/93:50

mervärdesskatten höjs från 18 till 21 %. Grundavdraget inom inkomst-

beskattningen sänks med 2 400 kronor.

Andra inkomstförstärkningar uppnås genom höjningar av bl.a. bensin-

skatten. Beslutade sänkningar av kapital- och förmögenhetsskatt förskjuts

i tiden. Reallöneskyddet i inkomstskatteskalan tillämpas inte för 1993

och 1994 års inkomster.

Omfattande förslag om arbetsmarknadspolitiska åtgärder redovisas. Ca

10 miljarder kronor används för olika åtgärder i syfte att bekämpa arbets-

löshet.

Utdrag ur protokoll vid regeringssammanträde den 20 oktober 1992

Prop. 1992/93:50

Närvarande: statsministern Bildt, ordförande, och statsråden

B. Westerberg, Johansson, Laurén, Hörnlund, af Ugglas, Dinkelspiel,

Thurdin, Hellsvik, Wibble, Björck, Davidson, Könbeig, Odell,

Lundgren, P. Westerberg

Föredragande: statsråden Wibble, Björck, B. Westerberg, Könberg,

Odell, Lundgren och Hörnlund

Statsrådet Wibble anför.

Regeringen och Socialdemokratiska arbetarepartiet träffade den 20 och

30 september överenskommelse om ett stort antal ekonomisk-politiska

åtgärder som måste vidtas för att stabilisera den svenska ekonomin.

De förslag till stabiliserande åtgärder som överenskommelsen innebär

skall nu redovisas. Förslagen berör flera olika områden. Först avser jag

att redogöra för bakgrunden till att överenskommelsen träffats, vad denna

sammanfattningsvis innebär och vilka ekonomiska resultat som kommer

att uppnås när de olika åtgärderna har genomförts.

När regeringen tillträdde för drygt ett år sedan befann sig svensk

ekonomi i allvarlig kris. Devalveringen år 1982 innebar en temporär

förbättring av konkurrenskraften i svensk industri, men de struktur-

förändringar som borde ha skett därefter genomfördes inte.

Devalveringarna under 1970- och 1980-talen tillsammans med den

internationella uppgången dolde grundläggande strukturproblem.

Regeringen konstaterade hösten 1991 (prop. 1991/92:38) att de

inhemska problemen var betydande och krävde en resolut

kursomläggning i den ekonomiska politiken. Därtill kom en svag inter-

nationell konjunkturutveckling, även om det då fanns goda förut-

sättningar att Sverige skulle få en viss draghjälp under år 1992.

Någon vändpunkt för svensk del var emellertid inte i sikte. Både

tillväxten i ekonomin som helhet och industriproduktionen bedömdes

också under år 1992 utvecklas sämre än i OECD-området i övrigt.

Arbetslösheten väntades öka, liksom antalet varsel och konkurser. Såväl

näringslivets investeringar som lönsamheten förutsågs falla.

Under hösten 1991 stod det klart att de offentliga finanserna för-

sämrades snabbt sedan ett år tillbaka. En faktor som bidrog härtill var

den kraftiga ökningen av de offentliga transfereringarna i slutet av 1980-

talet. Därutöver medförde konjunkturnedgången och ett antal andra

faktorer såsom nedväxlingen i inflationstakt att skatteinkomsterna

minskade snabbt.

Till detta kom de ökade problemen på kreditmarknaden. Sedan mellan-

krigstidens finansiella kris har en betydande stabilitet rått på svensk

kreditmarknad. Under senare år har dock flera kreditinstitut dragit på sig

stora och växande kreditförluster på grund av den ekonomiska stagna-

tionen, fällande fastighetspriser och en alltför expansiv kreditgivning.

Samtidigt var — och är — det nödvändigt att fullfölja den desinflations-

process som hade inletts något år tidigare. Detta är i själva verket ett

nödvändigt villkor för att bryta stagnationen.

Mot den bakgrunden formulerade regeringen en ekonomisk-politisk

strategi, vars främsta syfte är att förbättra utvecklingskraften i svensk

ekonomi. Detta skulle ske genom

— bättre förutsättningar för varaktig ekonomisk tillväxt i hela Sverige

genom strategiska skattesänkningar, infrastrukturinvesteringar,

satsning på forskning och utbildning och andra åtgärder som främjar

investeringar och sysselsättning

— sanering av de offentliga finanserna för att säkra en låg inflation och

låg ränta

— skärpt konkurrens och förändringstryck i den svenska ekonomin.

Utgångspunkten för regeringens ekonomiska politik är en fast växel-

kurspolitik. Den hade redan tidigare befästs när kronan knöts till ecun i

maj 1991.

Politiken kräver såväl statsfinansiell disciplin och motsvarande åter-

hållsamhet i kommunerna som utbudsstimulerande åtgärder för den

konkurrensutsatta sektorn.

Regeringen föreslog således och riksdagen fattade beslut om kraftiga

besparingar — 35 miljarder kronor — i statens utgifter. Det kommunala

skattestoppet förlängdes. Samtidigt avvecklades eller sänktes tillväxt-

hämmande skatter motsvarande 9 miljarder kronor. Ett omfattande

privatiseringsprogram antogs, löntagarfonderna avskaffades och viktiga

avregleringar genomfördes eller förbereddes.

En omfattande översyn av transfereringssystemen inleddes i syfte att

minska de offentliga utgifterna och stärka drivkrafterna för arbete och

sparande.

Även om situationen på kort sikt såg mörk ut utgjorde möjligheten till

en internationell uppgång en ljuspunkt. Den skulle underlätta kampen mot

arbetslösheten och hålla tillbaka en försämring av de offentliga

finanserna.

Till de ljusa inslagen i vår omvärld hör etableringen av EG:s inre

marknad och EES. En liknande integrationsprocess pågår i Nordamerika

och stora vinster finns alltjämt att hämta i de senaste decenniernas

teknologiska utveckling. På lång sikt innebär också Öst- och

Prop. 1992/93:50

Centraleuropas omställning från socialistisk planhushållning till Prop. 1992/93:50

marknadsekonomi en betydande tillväxtpotential.

Till ljuspunkterna här hemma hörde redan då den sjunkande infla-

tionen, den snabbt stigande produktiviteten och en positiv utveckling av

handelsbalansen.

I detta perspektiv fanns det anledning att se den andra halvan av 1990-

talet an med stor tillförsikt. Klarade vi väl av den nödvändiga förnyelsen

och omvandlingen hade Sverige goda utsikter att få uppleva ett sekel-

skifte präglat av hög ekonomisk tillväxt och ett ånyo växande välstånd.

Men trots de goda förutsättningarna i ett medel- och långsiktigt

perspektiv var — och är — den svenska ekonomin synnerligen känslig för

såväl yttre som inre störningar.

Under sensommaren och hösten 1992 har de svenska strukturproblemen

blivit uppenbara för allt fler.

Statsfinanserna har, främst på grund av fällande inkomster, försämrats

och budgetunderskottet ökat. Arbetslösheten har fortsatt att växa. Finans-

krisen har fördjupats och böijar nu sätta spår i den reala ekonomin.

Denna försämring av den omedelbara konjunkturbilden tillsammans

med internationella faktorer medförde att den ekonomiska politikens

inriktning och stramhet ifrågasattes. Detta resulterade i ökad oro på

penning- och valutamarknaderna.

Den akuta krisen i svensk ekonomi har således både internationella och

inhemska orsaker.

Den internationella konjunkturen har blivit svagare än väntat. Konjunk-

turuppgången i USA dröjer. Trots successiva räntesänkningar låter åter-

hämtningen där vänta på sig. En betydande spännvidd i räntenivå har

uppkommit mellan USA och Västeuropa. Detta har sänkt dollarkursen

och kraftigt försämrat de europeiska företagens konkurrenskraft.

I Europa har utvecklingen i hög grad bestämts av återverkningarna av

den tyska återföreningen. Kostnaderna för denna ledde under åren 1990

och 1991 till en mycket expansiv finanspolitik, vilket bidragit till en för

tyska förhållanden hög inflationstakt. Denna har mötts med penning-

politisk åtstramning genom höga räntor. Räntorna i andra europeiska

länder har dragits upp som följd härav. Den höga räntenivån i Europa

dämpar aktiviteten i företagen och håller tillbaka hushållens konsumtions-

möjligheter.

Under sommaren har osäkerhet uppstått om den fortsatta integrationen

i Europa. Tveksamhet om möjligheterna att fullfölja Maastrichtöverens-

kommelsen har uppkommit efter den danska folkomröstningen och

kommit till uttryck också i flera andra länder. Till denna osäkerhet har

lagts problemen inom det europeiska valutasamarbetet (EMS). Såväl

möjligheterna att förverkliga den ekonomiska och monetära unionen

(EMU) i den takt som förutsätts i Maastrichtöverenskommelsen som

sannolikheten för svaga ekonomier att uppfylla kvalifikationskraven för

valutaunionen har satts i fråga.

Förväntningar om förändringar i kursrelationema inom det europeiska

valutasamarbetet uppstod under sommaren. Storbritannien och Italien

lämnade i mitten av september valutakursmekanismen (ERM). Till den

allmänt höga räntenivån har därmed kommit ökade räntedifferenser Prop. 1992/93:50

mellan främst D-marken och ett antal andra valutor.

Den utlösande fektom bakom flera av de senaste årens kriser på de

svenska penning- och valutamarknaderna har varit händelser i vår

omvärld. Det gäller såväl valutaflödena och åtföljande räntehöjningar i

november/december 1991, som höstens akuta kris. I båda fållen var

utvecklingen i Finland betydelsefull. I höst förstärktes impulserna från

Finlands beslut den 8 september att lämna sin ensidiga anknytning till

ecun och låta valutakursen flyta av turbulensen inom det europeiska

växelkurssamarbetet.

Det förhållandet att kriserna i Sverige sammanfallit med eller utlösts

av oro i vår omvärld kan dock inte tas till intäkt för att orsakerna står att

finna i internationella förhållanden. Höstens kris är bara en i raden av

orosperioder på de svenska penning- och valutamarknaderna. Förkla-

ringen till att kronan varit så sårbar och påverkats kraftigare än jämför-

bara länders valutor måste sökas i inhemska förhållanden. Följaktligen

är det här som åtgärderna måste sättas in.

Riksbanken, regeringen och den socialdemokratiska oppositionen har

agerat kraftfullt för att försvara kronan. Den senaste tidens utveckling

visar att en fast växelkurspolitik måste ha stöd av en stram finanspolitik.

På så sätt kan drastiska räntehöjningar undvikas.

Såväl finanspolitiken som penningpolitiken måste understödjas av en

strukturell förändring av ekonomin. Raden av häftigt uppflammande

akuta kriser är nämligen ytterst symptom på djupgående strukturella

obalanser i den svenska ekonomin.

Den akuta krisen drevs fram av en överhettning under senare delen av

1980-talet både på arbets- och fastighetsmarknaderna. Flera allvarliga

ekonomisk-politiska missgrepp gjorde att statsmakterna tappade kon-

trollen över den ekonomiska utvecklingen. Marginalskatterna sänktes för

sent, avregleringen av kreditväsendet kom till medan skattereglerna i

kombination med hög inflation alltjämt uppmuntrade lånande i stället för

sparande, transfereringssystemen kännetecknades av skenande utgifts-

ökningar och på vissa marknader rådde bristande konkurrens.

Under flera decennier har konkurrenskraften försvagats till följd av en

inflation som har överstigit omvärldens. Denna försvagning har mötts

med devalveringar och offentlig expansion, vilket ytterligare drivit på

prisstegringstakten och långsiktigt ökat inflationsgapet gentemot om-

världen. Dessutom har en nödvändig strukturomvandling förhindrats.

Dessa vägar är nu stängda. Nu måste en anpassning ske så att infla-

tionen varaktigt överensstämmer med den i våra viktigaste konkurrent-

länder. För att värna sysselsättning och välfärd krävs att inflations-

bekämpningen överordnas andra ekonomisk-politiska ambitioner och

krav.

Det strukturella budgetunderskottet, dvs. den del av underskottet som

inte är konjunkturberoende, måste på sikt elimineras. Det kräver en väl

avvägd kombination av åtgärder. Huvudinslagen i de åtgärder som nu

föreslås är minskade offentliga utgifter och en skattepolitik som inriktas

på att förstärka den konkurrensutsatta sektorn. När konkurrenskraften

förbättras genom skatteväxling från produktion till konsumtion ges Prop. 1992/93:50

industrin ökad möjlighet att bättre hävda sig på de internationella mark-

naderna.

Försvaret för den fasta växelkursen är ett omistligt inslag i Sveriges

ekonomiska politik. Det lägger en fast grund för ökade investeringar,

sysselsättning och välfärd. Sverige har under denna höst tagit ett viktigt

steg på vägen mot att bli ett hårdvalutaland.

För att denna politik skall kunna fullföljas också på längre sikt måste

vissa fundamentala förutsättningar vara lika goda eller bättre än i andra

länder. Inte bara inflationen måste vara i paritet med omvärlden utan

också lönsamheten i näringslivet.

Det omedelbara kravet är en löne- och produktivitetsutveckling som

gör att svensk industri kan återta marknadsandelar. För en god standard-

och reallöneutveckling på medellång och lång sikt krävs att produkti-

vitetsutvecklingen i hela ekonomin är jämförbar med andra länders.

För att sanera de offentliga finanserna krävs ingrepp i ett antal olika

utgiftssystem. Det är i första hand inkomstöverföringar som måste skäras

ner. Dessa har vuxit snabbt under 1980-talet. Deras snabba tillväxt

tränger ut investeringar och sänker reallönerna. Förutom de direkta kost-

naderna för denna utgiftsökning tillkommer i flera transfereringssystem

en svag koppling mellan avgifter och förmåner. Motiven för arbete är

svaga. Denna utveckling måste brytas. Utgiftssystemen måste förändras

så att de tydligare än hittills gynnar arbete och sparande.

Utan snabba och handlasta åtgärder skulle statens räntekostnader stiga

på ett oacceptabelt sätt. Höga räntekostnader tränger ut andra utgifter ur

budgeten. Att reducera de offentliga utgifterna innebär att underskottet

minskar, och därmed dämpas också upplåningsbehovet och ränteutgift-

erna. Finanspolitiska åtgärder ökar förtroendet för den svenska ekono-

miska politiken och gör det möjligt att krympa vår räntemarginal mot

utlandet. Även på detta sätt leder finanspolitiska åtgärder till att statens

räntekostnader minskar.

Under de senaste åren har en rad steg tagits i den ekonomiska politiken

som bidrar till att förbättra förutsättningarna för en god ekonomisk

utveckling på 1990-talet. De sänkta skattesatserna för både inkomsttagare

och företag, energipolitiken, ecu-anknytningen, EES-avtalet samt ansökan

om medlemskap i EG är exempel på detta. I dessa avgörande frågor har

enighet rått mellan de fem största riksdagspartierna. Denna politik som

också åtnjuter brett stöd från arbetsmarknadens parter utvecklas nu

vidare.

Den svenska ekonomin är i grunden stark. Inflationstakten och kost-

nadsökningarna har dämpats kraftigt. Konkurrenskraften har förbättrats

och produktiviteten ökar. Utrikeshandeln med varor och tjänster visar

överskott. Det finns goda möjligheter att svensk ekonomi väl kan utnyttja

en kommande internationell konjunkturuppgång. En nödvändig förutsätt-

ning är dock att statsfinanserna saneras.

Alternativet är fortsatt höga räntor, ekonomisk stagnation, permanent

hög arbetslöshet och välfärdssystem som gradvis vittrar sönder. Följden

skulle bli en oacceptabel social utslagning.

Statsfmansiell disciplin är av avgörande vikt för att få ner räntan och Prop. 1992/93:50

därmed minska avkastningskravet på investeringar i framtida produk-

tion. Det är också nödvändigt att på andra sätt bidra till en kostnads-

utveckling som gör det möjligt för såväl stora som små företag att återta

marknadsandelar.

Just nu pågår en stor utslagning av industriell kapacitet i Sverige.

Under mindre extrema förhållanden skulle en hel del av de utslagna

företagen ha haft goda förutsättningar att klara konkurrensen. Den

sänkning av arbetsgivaravgifterna som nu föreslås syftar till att stärka

överlevnadsförmågan i det privata näringslivet.

Alla åtgärder som syftar till att skapa varaktiga expansionsmöjligheter

i den konkurrensutsatta sektorn blir särskilt betydelsefulla. Många av de

förslag som regeringen avser att presentera i kommande propositioner

måste ses i ljuset av ambitionen att klara de långsiktigt lönsamma jobben

i näringslivet.

I den krisuppgörelse som har slutits mellan regeringen och den social-

demokratiska oppositionen finns alla element i den strategi som jag

redovisat ovan. Där finns såväl den omedelbart verkande som den lång-

siktigt strukturella saneringen av de offentliga finanserna. Saneringen

innebär att den temporära börda besparingarna utgör kommer att bäras

av alla, vilket garanterar uppslutningen och trovärdigheten kring poli-

tiken. Åtgärder vidtas också för att bidra till den inhemska kostnads-

anpassningen liksom för att stötta det finansiella systemet och betalnings-

systemet med de medel som står till buds i en öppen ekonomi.

Ett annat inslag i krisuppgörelsen är intensifierade arbetsmarknads-

politiska insatser. Arbetslösheten är för svenska förhållanden mycket hög

och utgör ett allvarligt problem. Det finns en bred samsyn att vidta ett

antal åtgärder som på kort sikt minskar de negativa sociala effekterna

av arbetslöshet och som på längre sikt bidrar till den nödvändiga åter-

hämtningen inom svenskt näringsliv. Långsiktigt beroende av kontanta

bidrag skapar sociala problem för individer och utgör en oacceptabel

finansiell belastning för statsmakterna. Därför är det viktigt att hävda

arbetslinjen och samtidigt förnya arbetsmarknadspolitiken.

De åtgärder som regeringen och socialdemokraterna enades om den 20

september angriper det strukturella underskottet, dvs. den del av under-

skottet som inte försvinner vid en konjunkturuppgång. De utgörs huvud-

sakligen av strukturella förändringar i statsutgifterna och i utgifterna

inom socialförsäkringssystemet. Detta är avgörande för att kunna bryta

den långsiktiga utgiftstrenden.

Kompletterande inkomstförstärkningar föreslås också. Inkomstförstärk-

ningarna skall bl.a. täcka kostnaderna för de arbetsmarknadspolitiska

utgifter som samtidigt föreslås.

I syfte att öka aktiviteten i den svenska ekonomin föreslås att arbets-

givaravgifterna sänks den 1 januari 1993 med 4,3 procentenheter. Den

lagstadgade semestern reduceras med två dagar, dvs. en åteigång sker till

vad som gällde före ändringen i april 1990. Det får förutsättas att denna

reduktion får genomslag på samtliga avtalsområden. Detta motsvarar en

ytterligare kostnadssänkning i näringslivet med ca 0,9 procentenheter

under förutsättning att minskningen gäller alla anställda. Kostnads-

minskningen inträder fr.o.m. intjänande årets början den 1 april 1993.

Effekten av de sänkta arbetsgivaravgifterna begränsas till näringslivet.

Näringslivets arbetskraftskostnader sänks med ca 4 %. Tillsammans

med låga löneökningar och ökad produktivitet förstärks konkurrens-

kraften. Arbetsgivaravgiftssänkningen finansieras fullt ut genom en

skatteväxling där den allmänna mervärdesskatten behålls på 25 % och

den reducerade mervärdesskatten höjs från 18 till 21 %. Grundavdraget

i inkomstbeskattningen sänks den 1 januari 1994.

Skatteväxlingen syftar till att förskjuta skattebördan från produktion till

konsumtion.

En del av utgiftsminskningarna och skatteförändringarna kan genom-

föras den 1 januari 1993, andra kräver längre beredning. Avsikten är att

ikraftträdande skall kunna ske så snabbt som möjligt.

Prop. 1992/93:50

Regeringen och socialdemokraterna är eniga om att snarast tillsätta en

beredning i syfte att genomföra en ny försäkringsmodell som innebär att

sjuk- och arbetsskadeförsäkringama flyttas ut ur statsbudgeten.

Genom denna förändring kommer verksamheten att bedrivas i ett

system där underskott inte är möjliga. Härigenom uppnås att villkoren

automatiskt anpassas till de ekonomiska förändringarna.

Försäkringen skall vara generell i den meningen att rätten till ersättning

liksom grundvillkoren skall garanteras i lag och i princip omfatta alla

invånare mellan 16 och 65 år. Finansieringen av grundvillkoren sker

med enhetliga avgifter. Arbetsmarknadens parter bör ges huvudansvaret

för försäkringarna.

Det kan övervägas om andra försäkringar, såsom arbetslöshets-

försäkringen och förtidspensioneringen också bör föras in i det nya

systemet.

Sjuk- och arbetsskadeförsäkringen skall lyftas ut ur budgeten så snart

detta kan ske.

Finansieringen avses från böljan ske med statsbidrag men i successivt

avtagande grad. Som ett första steg i denna riktning införs den 1 januari

1993 en allmän sjukförsäkringsavgift. Den beräknas på i huvudsak

samma underlag som arbetsgivaravgifterna, dock enbart på inkomster upp

till 7,5 basbelopp. Avgiften debiteras den enskilde och motsvarar

beloppsmässigt ungefär den tidigare aviserade avgiftshöjningen till

arbetslöshetskassan eller 3,7 miljarder kronor.

Den långsiktiga förändringen av sjuk- och arbetsskadeförsäkringen kan

inte genomföras omedelbart. Snabba åtgärder är dock nödvändiga både

för att få ett bättre fungerande system och minska underskottet. De

förändringar som tidigare genomförts, sänkningen av ersättningsnivån i

sjukförsäkringen fr.o.m. den 1 mars 1991, införandet av sjuklön från den

1 januari 1992 samt förlängningen av samordningstiden mellan sjuk- och Prop. 1992/93:50

arbetsskadeförsäkringen har minskat kostnaderna i försäkringssystemet.

Sjuktalet har också sänkts. Den lägre sjukfrånvaron kan dock delvis

tillskrivas det nuvarande konjunkturläget. Det är viktigt att systemet

förändras så att det fungerar väl i såväl låg- som högkonjunkturer.

Regeringen bör föreslå sänkta ersättningsnivåer i sjuk- och arbets-

skadeförsäkringama. Förslag om en karensdag kommer nu att läggas

fram med ikraftträdande den 1 april 1993. Samordningen mellan försäk-

ringarna gäller emellertid endast t.o.m. dag 180.

Enligt nuvarande regler utgår sjuklön från arbetsgivaren under de två

första veckorna i en sjukperiod. Denna lagstadgade sjuklön utgör 75 %

av inkomsten dag 1-3 och 90 % dag 4-14. Därefter utgår sjukpenning

dag 15-90 med 80 % och fr.o.m. dag 91 med 90 %. Ersättningen är

maximerad till 90 % av inkomsten fr.o.m. dag 15. Dag 15-90 omfattas

de flesta arbetstagare av ersättning enligt avtal med arbetsgivaren med

10 %. Om ersättning utgår efter dag 90 avräknas denna från försäkrings-

kassans ersättning.

De ersättningsregler som nu föreslås innebär att en karensdag införs,

att sjuklön därefter utgår med 75 % under två dagar och sedan med

90 % under återstoden av arbetsgivarperioden. Motsvarande nivåer vad

gäller sjukpenning skall vara 65 % dag 2—3 och därefter 80 %. Efter

arbetsgivarperiodens slut skall sjukpenning utgå med 80 % t.o.m. dag

365. Fr.o.m. dag 366 skall kompensationsnivån i sjukpenning-

försäkringen vara 70 %. Den nu gällande samordningen med arbets-

skadesjukpenningen t.o.m. dag 180 bibehålls. Kompensationsnivån vad

gäller rehabiliteringsersättningen sänks från 100 till 95 %. Regeringen

förutsätter att effekterna av en karensdag skall vara lika för alla anställda.

Dessa förändringar kommer sammantaget att minska inkomstöver-

föringama till hushållen med ca 3 miljarder kronor. Härvid har beaktats

en arbetsgivaravgiftshöjning för att överföra utgiftsminskningen under

sjuklöneperioden till staten samt att kommunerna inte skall förorsakas

minskade skatteinkomster till följd av de gjorda förändringarna.

Ar 1976 sänktes den allmänna pensionsåldern från 67 till 65 år. Sedan

dess har folkhälsan förbättrats, vilket medfört en ökad medellivslängd.

Som en följd bl.a. härav har de offentliga utgifterna för pensioner ökat

kraftigt. Sedan 1950-talet har sänkt pensionsålder och ökad medellivs-

längd tillsammans resulterat i att den genomsnittliga tiden som

ålderspensionär ökat med mer än 30 %. De ökade kostnaderna motiverar

att åtgärder vidtas för att nedbringa dessa.

Hälsotillståndet bland yngre pensionärer har förbättrats. Det innebär att

fler än tidigare har förmåga att fortsätta arbeta efter 65 år. Detta gör det

rimligt att höja pensionsåldern för att minska de offentliga utgifterna.

Under de första decennierna på 2000-talet kommer relationen mellan

antalet pensionärer och antalet yrkesverksamma att försämras. Försöij-

ningsbördan för de yrkesverksamma kommer att öka. Pensionssystemet

10

bör förändras så att det ökar sparandet och klarare premierar arbets- Prop. 1992/93:50

insatser och därmed ökar det långsiktiga arbetskraftsutbudet och

tillväxten. Pensionssystemet ses för närvarande över av den parlamen-

tariska pensionsarbetsgruppen. Det är dock angeläget att redan nu minska

belastningarna på pensionssystemet. I överenskommelsen med social-

demokraterna ingår därför att den allmänna pensionsåldern skall höjas

med ett år.

Denna höjning bör genomföras med ett kvartal per år från och med den

1 januari 1994 till dess 66 års pensionsålder uppnåtts den 1 januari 1997.

Samtidigt förlängs efter hand arbetsgivaravgiften så att full avgift tas ut

t.o.m. 65 års ålder i stället för som i dag t.o.m. 64 års ålder. En ytter-

ligare förändring är att pensioneringstidpunkten förändras till att inträda

vid utgången av det kvartal när pensionsåldern uppnås. Denna förändring

träder i kraft den 1 juli 1993. Dessa åtgärder beräknas minska utgifterna

inom folkpensions-och ATP-systemen med ca 6 miljarder kronor när full

effekt nåtts 1997.

I samband med det kommande förslaget till höjd pensionsålder torde

vissa regler inom den allmänna försäkringen som gäller förtida uttag,

delpensionering etc. behöva anpassas. Det finns vidare skäl för vissa

särregler med syfte att komma till rätta med problemen vad gäller dem

som inom några år kommer att uppnå 65 års ålder och som vid tid-

punkten för överenskommelsen mellan regeringen och Socialdemokra-

tiska arbetarepartiet träffat avtal med sin arbetsgivare om förtida

tjänstepensionering eller vars avtalsreglerade pensionsålder enligt gällande

pensionsplan inträder före 65 års ålder.

I det läge som nu råder utsätts den yrkesverksamma befolkningen för

betydande påfrestningar. När statsfinanserna dessutom måste saneras är

det motiverat att också justera pensionsförmånerna. Beräkningsgrunderna

för basbeloppet ligger fäst, men därefter utbetalas pension till 98 % av

pensionsbeloppet. Härigenom uppnås en generell reducering av pensions-

utbetalningama. Handikappersättning och vårdbidrag skall inte beröras.

För att mildra effekten för de sämst ställda pensionärerna tillförs denna

grupp ca 500 miljoner kronor via höjda pensionstillskott och/eller

kommunala bostadstillägg och särskilda kommunala bostadstillägg.

Åtgärderna beräknas sammantaget minska pensionsutgiftema med ca

3 miljarder kronor.

Stora grupper av f.d. offentliganställda har tjänstepensioner som är

bruttoförmåner, dvs. arbetsgivaren fyller ut den allmänna pensionen till

den nivå som bestäms i kollektivavtal. Den minskning som skall ske av

de allmänna pensionerna bör slå igenom även för dessa grupper. Rege-

ringen förutsätter att parterna på de offentliga avtalsområdena gör de

justeringar i avtalen som är nödvändiga. De pensioner som uppbärs av

f.d. statsråd och riksdagsledamöter kommer att justeras i motsvarande

mån.

Många anställda på arbetsmarknaden omfattas av ITP-systemet. Vid en

höjning av pensionsåldern skapas förutsättningar att med oförändrade

pensionsvillkor sänka avgifterna till ITP-systemet. Regeringen förutsätter

11

att parterna på berörda avtalsområden gör sådana justeringar i berörda Prop. 1992/93:50

avtal att avgifterna kan reduceras.

I syfte att minska kostnaderna inom i första hand näringslivet föreslås att

den lagstadgade semestern minskas med två dagar. Det får förutsättas att

denna reduktion får genomslag på samtliga avtalsområden.

Enligt regeringens överenskommelse med socialdemokraterna skall

bostadssubventionerna reduceras med 3 miljarder kronor från den 1

januari 1994 netto dvs. sedan hänsyn tagits till en trolig ökning av

bostadsbidragen. Effekterna på hyran skall fördelas så rättvist som

möjligt. Det innebär att en kostnadsutjämning bör eftersträvas mellan

yngre och äldre årgångar i bestånden av bostäder. Den exakta

utformningen av förslaget kommer senare att föreläggas riksdagen.

Den av riksdagen tidigare beslutade höjningen av barnbidrag, studie-

bidrag m.m. per den 1 januari 1993 skall ej genomföras. Detta innebär

en besparing om drygt 2 miljarder kronor.

Sverige har under ett antal år avsatt 1 % av bruttonationalinkomsten

(BNI) till internationellt utvecklingssamarbete. Regeringen kommer även

fortsättningsvis att använda sig av nuvarande beräkningsmetod. Målet är

att så snart Sveriges ekonomi så tillåter åter uppnå ett u-landsbistånd som

motsvarar 1 % av BNI. Sammantaget skall biståndsramen minskas med

1,5 miljarder kronor jämfört med innevarande budgetårs biståndsram.

Nedskärningen kommer ej att beröra katastrofbiståndet eller bidragen till

enskilda organisationer.

Inom försvaret skall utgiftsnivån sänkas. Västgöta flygflottilj (F6) i

Karlsborg avvecklas från den 1 juli 1993, för att vara helt avvecklad vid

utgången av budgetåret 1994/95. Förslaget beräknas ge en permanent

besparingseffekt om ca 250 miljoner kronor. En ytterligare flygflottilj

kommer att läggas ner. Inom den civila delen av totalförsvaret föreslås

en sänkning av planeringsramen med 100 miljoner kronor. Vidare före-

slås att kontant- och reseförmånema för värnpliktiga och vapenfria

tjänstepliktiga sänks nu så att en permanent besparing om ca 150 miljoner

kronor därutöver uppnås. I krisuppgörelsen anges besparingarna på för-

svaret till 1,2 miljarder kronor per år vid fullt genomslag. Det kan

emellertid ifrågasättas om de föreslagna åtgärderna uppnår det angivna

besparingsbeloppet. Chefen för Försvarsdepartementet kommer därför att

12

inventera möjliga ytterligare åtgärder som kan vidtas för att uppnå Prop. 1992/93:50

besparingsmålet inom den period som försvarsbeslutet omfattar. Förslag

om sådana åtgärder kommer att redovisas i budgetpropositionen 1993 för

beslut under vårriksdagen.

Partistödet kommer att minska med 10 % fr.o.m. nästa mandatperiod.

Inom Kommunikationsdepartementets område skall utgifterna minska med

300 miljoner kronor. Besparingen kommer i huvudsak att tas ut i form

av produktivitetskrav. En besparing på 250 miljoner kronor skall ske

inom Jordbruksdepartementets område. Inom studiestödsområdet beräknas

ändrade studiemedelsförmåner leda till en besparingseffekt om ca

300 miljoner kronor.

I överenskommelsen ingår besparingar på 500 miljoner kronor inom

Justitiedepartementets område. Besparingarna bör bl.a. göras genom

rationaliseringar inom polisväsendet och genom att reglerna för

polisaspiranters studieförmåner förändras så att studiefinansieringen

kommer att ske med studiemedel.

Minskade asylkostnader om 200 miljoner kronor uppnås genom sänk-

ning av dagbidraget samt genom begränsning av hälsoundersökningar

för asylsökande. Regeringen har redan fattat beslut i enlighet med detta.

Åtgärderna har redovisats för riksdagen vid en särskild informations-

stund.

Dessa besparingar skall närmare presenteras i 1993 års budget-

proposition.

Det är utomordentligt angeläget att de möjligheter som ett minskat struk-

turellt underskott och ett bättre ränteläge ger, kan tas tillvara genom

ökad produktion. För att sänka kostnadsläget för näringslivet och stimu-

lera till tillväxt och sysselsättning förskjuts skattebördan från produktion

till konsumtion. Detta bör ske genom en skatteväxling där arbetsgivar-

avgifterna sänks och detta från statsfinansiell utgångspunkt kompenseras

genom mervärdesskatt och sänkt grundavdrag.

Arbetsgivaravgifterna sänks med 4,3 procentenheter, den generella

mervärdesskattesatsen bibehålls på 25 % den 1 januari 1993 och den sär-

skilda mervärdesskatten på livsmedel, persontransporter m.m. höjs då

från 18 till 21 %. Vidare sänks grundavdraget inom inkomstbeskattningen

till 0,25 basbelopp eller med ca 2 400 kronor den 1 januari 1994.

Sänkningen av arbetsgivaravgifterna är avsedd att öka konkurrenskraften

för näringslivet. För att undvika en snedvridning i konkurrensförutsätt-

ningarna mellan verksamhet i privat respektive offentlig regi sänks

arbetsgivaravgifterna generellt. För kommunsektorn, landsting och

statliga myndigheter sker därför en justering som neutraliserar sänk-

ningen av arbetsgivaravgiften. Justering skall också ske för att dra in

kommunsektorns ökade skatteinkomster till staten på grund av det sänkta

grundavdraget.

13

Förslag om hur regleringen av de kommunalekonomiska effekterna

skall ske kommer att föreläggas riksdagen senare i höst.

Egenavgifter och särskild löneskatt sänks på i princip samma sätt som

arbetsgivaravgifterna.

Minskningen av den lagstadgade semestern med två dagar kommer att

innebära minskad kostnadsbelastning inom främst näringslivet.

Tre miljarder kronor från Arbetslivsfonden dras in till statskassan.

I syfte att både åstadkomma önskvärda miljöförbättringar och förstärka

statskassan kommer bensinskatten att höjas med 77 öre för oblyad och 97

öre för blyad bensin per liter. Vidare halveras avdraget för allmän

energiskatt på bränsle för värmeproduktion i kraftvärmeanläggningar år

1993. Avdraget slopas helt år 1994. Miljöskatter har hittills varit ett

effektivt instrument i miljöpolitiken. Detta gäller i synnerhet

svavelskatten. Det är angeläget att även framgent använda olika skatter

för att minska miljöutsläppen. En höjning av svavelskatten har

aktualiserats för att ytterligare skärpa beskattningens miljöprofil.

Innan ställning tas till ett sådant förslag bör dock dess effekter på

samhällsekonomin och industrins konkurrenskraft ytterligare kartläggas.

De föreslagna åtgärderna ger totalt en inkomstförstärkning på

5,3 miljarder kronor år 1993. För år 1994 och senare år begränsas

inkomstförstärkningen genom bensinskattens inverkan på basbeloppet till

ca 4,4 miljarder kronor. Regeringen avser därför att återkomma till

riksdagen med förslag som upprätthåller budgetförstärkningen.

Tobaksskatten höjs med 19 öre per cigarett från den 1 december 1992.

På övriga tobaksvaror höjs skatten i motsvarande mån. Det beräknas ge

1,9 miljarder kronor i långsiktig effekt.

För inkomståren 1993 och 1994 kommer inte det tidigare beslutade

reallöneskyddet, som innebar att den s.k. brytpunkten i skatteskalan

räknades upp med 2 procentenheter utöver förändringen av konsument-

prisindex, att gälla. Inkomstförstärkningen beräknas till 1,6 miljarder

kronor.

Sänkningen av kapitalskattesatsen från 30 till 25 % skjuts upp två år

till den 1 januari 1995. Skattereduktionen på grund av underskott i

inkomstslaget kapital på 30 % består därmed under motsvarande period.

Det är främst av internationella skäl angeläget att sänkningen av

skattesatsen kommer till stånd om än med viss fördröjning. Det skatte-

uttag på 25 % som redan för år 1992 gäller för värdepappersfonder,

kapitalförsäkringskapital och aktievinster ligger kvar.

Särreglerna för allemanssparkonto slopas fr.o.m. år 1993. Detta

innebär att banksparandet träffas av ett skatteuttag på 30 % under åren

1993 och 1994. För allemansfondsparandet ligger skatteuttaget kvar på

20 % främst med hänsyn till risken för störningar på aktiemarknaden vid

en höjning av skattesatsen. Frågan om ett eventuellt slopande av förmåns-

behandlingen av fondsparandet får övervägas i samband med att den

generella kapitalskattesatsen sänks till 25 % år 1995. Avskaffandet av

Prop. 1992/93:50

14

förmögenhetsskatten skjuts upp ett år och denna ligger kvar även vid

1995 års taxering, avseende 1994 års inkomster.

Dessa inkomstförstärkningarna beräknas totalt bli ca 13 miljarder

kronor för nästa budgetår.

Införandet av en karensdag minskar kostnaden för sjukfrånvaro. Denna

kostnadsminskning tillfaller dock i första ledet företagen eftersom

karensdagen ingår i sjuklöneperioden. För att förändringen skall bli

neutral ur företagens synvinkel och förstärka statskassan kommer arbets-

givaravgiften att höjas med drygt 0,6 procentenheter. Detta ger ca

4 miljarder kronor.

Sveriges produktionskapacitet skall hävdas. Då krävs ett investerings-

vänligt klimat för att få till stånd sunda investeringar och varaktig

sysselsättning. En aktiv arbetsmarknadspolitik är en viktig del av en

sådan politik. Arbetslinjen skall hävdas.

Arbetsmarknadspolitiken kan dock inte ersätta strukturella förändringar,

en väl fungerande lönebildning och en rimlig yrkesmässig och geografisk

rörlighet. Effekterna av stelhet i dessa avseenden kan inte annat än delvis

motverkas med arbetsmarknadspolitiska åtgärder.

Målet med de åtgärder som nu föreslås är att genom att upprätthålla

arbetslinjen bekämpa arbetslösheten och förhindra utslagning från arbets-

marknaden. Utöver tidigare gjorda insatser föreslås nu insatser om ca 10

miljarder kronor.

Ett tydligt engagemang har visats från olika sektorer för att ge ung-

domar praktik och arbetslivserfarenhet. Genom att ytterligare

2,9 miljarder kronor ställs till förfogande öppnas möjligheter till

ungdomspraktik för ytterligare ca 36 000 ungdomar.

Som ett led i den långsiktiga satsningen på utbildning föreslås att det

reguljära utbildningsväsendet tillförs drygt 600 miljoner kronor för kurser

av samma typ som inom det reguljära utbildningsväsendet. Drygt hälften

av medlen bör avse Komvux och återstoden fördelas mellan folkhög-

skolan, gymnasieskolan och högskolan.

Utöver de satsningar som redan görs på investeringar i infrastruktur

och kommunikationer föreslås ytterligare 1,5 miljarder kronor för repara-

tioner och underhåll av länsvägar i framför allt skogslänen.

Möjligheter ges till tidigareläggning av affärsverksinvesteringar under

vissa villkor inom en ram på 1 miljard kronor.

Ett betydande antal människor hotas av långtidsarbetslöshet. Medlen

för beredskapsarbeten ökas med 3,4 miljarder kronor, huvudsakligen för

personer som hotas av utförsäkring. Vidare skall en ny typ av verksam-

het öppnas för arbetslösa personer. Genom lokala former av arbets-

livsutveckling skall den enskilde kunna delta i aktiviteter som ger nära

kontakt med arbetslivet, eller på andra sätt medverka i lokala utvecklings-

projekt. Utbildningsbidrag, vilket beloppsmässigt motsvarar kontant-

ersättningen från arbetslöshetsförsäkringen, skall utgå under denna tid.

Prop. 1992/93:50

15

Totalt avsätts för ovan nämnda åtgärder ca 10 miljarder kronor vilket

beräknas kunna ge arbete eller utbildning till ca 130 000 personer

motsvarande 3 % av arbetskraften.

Enligt överenskommelsen mellan regeringen och socialdemokraterna

skall eventuella förändringar av arbetsrätten föregås av samråd i

förtroendefull anda. Socialdemokraterna har framfört önskemål om att

utredningen (Dir. 1991:118) angående översynen av den arbetsrättsliga

lagstiftningen skall tillföras kompletterande utredningsuppdrag. Efter

samråd skall därför tilläggsdirektiv på dessa områden övervägas.

För att stärka betalningssystemet och säkerställa stabiliteten i kredit-

systemet kommer regeringen i en särskild proposition i höst att föreslå

att den får riksdagens bemyndigande att besluta om garantier, lån och

kapitaltillskott eller andra åtgärder som ökar eller säkerställer stabiliteten

i banksystemet samt i kreditinstitut med statlig anknytning. Berörda

institut skall på frivillig basis och inom vissa ramar kunna komma i

åtnjutande av dessa stödåtgärder. Bankerna kan då svara för sina dotter-

bolags förpliktelser.

Subventionsinslagen skall minimeras och återbetalning skall ske med

de vinster som uppkommer när situationen stabiliserats.

Eventuell snedvridning av konkurrensförhållandena bör minimeras.

Staten kan kombinera de finansiella insatserna med krav på struktur-

åtgärder och rationaliseringar. Affärsverksamheten skall kunna bedömas

vara lönsam i ett längre perspektiv. I annat fäll skall en omstrukturering

ske.

Åtgärderna skall inledningsvis hanteras av en grupp inom Finans-

departementet. Senare kan en särskild myndighet komma att bildas.

Moratorium införs i princip för försäljning av statliga företag och

fastigheter. Detta hindrar inte omstrukturering i de fäll då sådana är

lämpliga och nödvändiga. En marknadsmässig bedömning görs av de

fortsatta möjligheterna till spridning av ägandet. Eventuell försäljning

skall föregås av samråd mellan regeringen och socialdemokraterna.

Beslutad utdelning av sparpremier ur löntagarfonderna avbryts under

förutsättning att det inte möter några rättsliga hinder. Vid ett avbrytande

skall intjänade premier tillgodoräknas spararna. Kompensation för even-

tuella förluster som i detta sammanhang åsamkas berörda institutioner

skall prövas.

Frågan om att stödja forskning med löntagarfondsmedel skall vara

föremål för samråd mellan parterna.

Den centrala innebörden av valutalånenormen är att staten inte skall

nettolåna i utländsk valuta för att finansiera statens budgetunderskott eller

för att förvalta statsskulden. Valutaupplåning för Riksbankens valuta- och

penningpolitiska ändamål berörs inte av normen.

Prop. 1992/93:50

16

Prop. 1992/93:50

Regeringen har satt som norm för finanspolitiken att den totala offentliga

sektorns sparande skall vara i balans över en konjunkturcykel. Detta

innebär att det strukturella underskottet i de offentliga finanserna skall

elimineras.

Genom de åtgärder som nu föreslås sker en betydande minskning av

det strukturella underskottet.

Åtgärder som följer av överenskommelsen mellan regeringen och

socialdemokraterna

Miljarder kronor

|

1993 |

1994 |

Full effekt | |

|

Sjukförsäkring |

5,4 |

6,7 |

6,7 |

|

Pensioner |

2,6 |

4,5 |

10,0 |

|

Barnbidrag, | |||

|

studiebidrag |

2,2 |

2,2 |

2,2 |

|

Räntebidrag |

- |

3,0 |

3,0 |

|

Bistånd |

0,8 |

1,5 |

1,5 |

|

Försvar |

0,4 |

0,6 |

1,2 |

|

Övrigt |

0,9 |

1,6 |

1,6 |

|

Statsskuldräntor |

0,0 |

2,4 |

6,2 |

|

Bensinskatt m.m. |

5,3 |

5,3 |

5,3 |

|

Tobaksskatt |

2,1 |

1,9 |

1,9 |

|

Borttagande av | |||

|

reallöneskydd |

0,8 |

1,6 |

1,6 |

|

Förmögenhetsskatt |

0,0 |

1,4 |

0,0 |

|

Kapitalinkomstskatt |

-0,5 |

0,0 |

0,0 |

|

Allemansspar |

0,7 |

0,7 |

0,4 |

|

Arbetsl ivsfonden |

3,0 | ||

|

Summa effekt på | |||

|

total offentlig sektor |

20,7 |

33,4 |

41.6 |

|

(exkl. indragning | |||

|

från Arbetslivsfonden) | |||

|

därav effekt på | |||

|

statsbudgeten |

22,3 |

31,2 |

37,0 |

Vad gäller utgiftssidan beräknas den totala effekten på statsbudgeten för

år 1993 till ca 14 miljarder kronor och för år 1994 till ca 24 miljarder

kronor. Långsiktigt blir effekten större, eller ca 30 miljarder kronor. För

hela den offentliga sektorn beräknas effekten till ca 34 miljarder kronor.

Därtill kommer utflyttningen av sjuk- och arbetsskadeförsäkringen som

ytterligare kraftigt reducerar de offentliga utgifterna.

Inkomstförstärkningarna beräknas uppgå till drygt 8 miljarder kronor

när full effekt uppnås år 1994. Rent tekniskt redovisas dessutom den nya

allmänna sjukförsäkringsavgiften liksom överföringen till statskassan av

besparingen i samband med införandet av en karensdag i sjukförsäkringen

som en inkomstförstärkning. Det väsentliga är emellertid att statens kost-

nader för sjukfrånvaro minskar. En tillfällig inkomstförstärkning sker år

1993 genom indragningen av 3 miljarder kronor från Arbetslivsfonden.

Nettoeffekten på statsbudgeten av de samlade åtgärderna exkl. de

arbetsmarknadspolitiska insatserna beräknas till ca 22 miljarder kronor

17

2 Riksdagen 1991192. 1 saml. Nr 50

för år 1993, 31 miljarder kronor för år 1994 samt 37 miljarder kronor Prop. 1992/93:50

på längre sikt.

Skatteväxlingen mellan sänkta arbetsgivaravgifter och mervärdes-

skatt/grundavdrag berör ca 20 miljarder kronor, men den har ingen

omedelbar och direkt effekt på statsbudgetens saldo.

Som tidigare redovisats har beslut fattats under föregående riksmöte om

stora utgiftsminskningar. Det rör sig om ca 20 miljarder kronor för år

1993 samt en långsiktig besparingseffekt på ca 15 miljarder kronor inom

bostadsfinansieringssystemet. De nu föreslagna åtgärderna innebär ytter-

ligare förstärkningar i de offentliga finanserna på ca 41 miljarder kronor.

Sammantaget rör det sig således om drygt 75 miljarder kronor eller drygt

5 % av BNP.

Kortsiktigt är genomslaget självfallet mindre. Då måste också hänsyn

tas till de ökade arbetsmarknadspolitiska insatserna på ca 10 miljarder

kronor. Nettobelastningen på de offentliga finanserna därav beräknas till

ca hälften eller ca 5 miljarder kronor eftersom de aktiva insatserna

minskar utbetalningarna av kontantstöd genom arbetsmarknadsfonden.

Trots förstärkningen ökar underskottet i de offentliga finanserna. Det

kan i dagsläget preliminärt uppskattas till ca 110 miljarder kronor år

1992, ca 135 miljarder kronor 1993 samt ca 145 miljarder kronor år

1994. Med oförändrad inriktning av den ekonomiska politiken kan

underskottet väntas minska något år 1995, som en följd av nu vidtagna

åtgärder och bättre ekonomisk tillväxt. Den övervägande delen av detta

kvarvarande underskott är en följd av lågkonjunkturen och samman-

hänger med en mycket svag utveckling av den offentliga sektorns

inkomster. Detta underskott kan således väntas försvinna vid en

konjunkturuppgång med bättre tillväxt i ekonomin. Resten av underskottet

är emellertid strukturellt och måste elimineras genom aktiva åtgärder.

Underskottet i statsbudgeten beräknas för innevarande budgetår bli

160 miljarder kronor. En viss förbättring torde komma att inträffa på-

följande budgetår 1993/94, bl.a. som följd av de nu redovisade åt-

gärderna.

Den del av underskottet i de totala offentliga finanserna som inte direkt

påverkas av konjunkturen utgör det strukturella underskottet. Detta måste

elimineras om den offentliga sektorns finansiella sparande skall vara i

balans över en konjunkturcykel. Tidigare beslutade och nu redovisade

åtgärder innebär att det strukturella underskottet minskar. Ytterligare

utgiftsbegränsande åtgärder krävs för att det strukturella underskottet

skall elimineras.

Det konjunkturberoende underskottet påverkar också det strukturella

underskottet. Ett stort totalt underskott, oberoende av vad detta beror på,

leder till framtida räntekostnader, vilka således måste läggas till det

strukturella underskottet. En successivt obevekligen ökande räntebörda

driver ut mer angelägna offentliga utgifter. Vidare tillkommer att en

utdragen lågkonjunktur riskerar medföra permanent utslagning av både

människor och företag vilket långsiktigt skulle försämra ekonomins till-

växtförmåga.

18

Det är därför av central betydelse att arbetet med att sanera de offent- Prop. 1992/93:50

liga finanserna fortsätter. Samtidigt är det väsentligt med ytterligare

direkt tillväxtfrämjande insatser. Fortsatta åtgärder för att minska de

offentliga utgifterna krävs, både för att förhindra att räntekostnaden leder

till att det totala underskottet ökar, och för att kontinuerligt minska det

strukturella underskottet.

De nu redovisade åtgärderna innebär kortsiktigt en åtstramning av den

inhemska efterfrågan. Samtidigt ger arbetsgivaravgiftssänkningen en

konkurrenskraftsförbättring som stimulerar export, importkonkurrens och

investeringar. Den budgetförstärkning som åtgärderna innebär, och den

breda uppslutningen omkring dessa, ger förutsättningar för en återgång

till lägre ränta. Detta har i sig en kraftigt efterfrågestimulerande effekt.

Effekten av de åtgärder som här föreslås kan inte jämföras med läget

före den akuta krisen. Det relevanta är att jämföra med vad som skulle

ha hänt om dessa åtgärder inte hade vidtagits. Sådana bedömningar är

med nödvändighet osäkra, men med stor sannolikhet hade följden blivit

en katastrofal utveckling för svensk ekonomi och därmed för syssel-

sättningen. Räntan skulle ha stannat kvar på höga nivåer. Detta skulle —

i kombination med fördjupad osäkerhet och misstro mot den ekonomiska

politiken — ha hållit tillbaka såväl investeringar som privat konsumtion,

med ett mycket kraftigt fall i efterfrågan och den ekonomiska aktiviteten

som följd. Även om de nu föreslagna åtgärderna på kort sikt har en

åtstramande effekt på efterfrågan hade nedgången i produktion och

sysselsättning blivit både kraftigare och mer utdragen om dessa omlägg-

ningar inte genomförts.

Den svenska ekonomin genomgår nu den övergång från hög till låg

inflation, en desinflationsprocess, som andra länder genomgått före oss.

Tre omständigheter gör denna omvandling särskilt svår för Sveriges del.

Övriga europeiska länder genomgick desinflationsprocessen under 1980-

talet då den internationella konjunkturen var betydligt starkare. Sverige

kommer sent in i denna process och måste med hänsyn till de obalanser

som hunnit byggas upp genomföra en i motsvarande mån snabbare

inbromsning. Dessutom tycks finans- och fastighetskrisen vara djupare

i Sverige än i flertalet andra länder.

De europeiska erfarenheterna tyder på att desinflationsprocessen

medför dämpad produktion och försämrad sysselsättning. Det är detta

som nu också drabbar svensk ekonomi. Fallet i produktionen ser ut att

bli större, och den period som produktionen minskar längre än i

jämförbara länder, delvis på grund av den svaga internationella

efterfrågan. För att Sverige skall kunna undvika att fastna i en situation

med permanent hög arbetslöshet krävs att arbetsmarknaden och löne-

bildningen fungerar flexibelt, och att arbetsmarknadspolitiken ökar

rörligheten och ger incitament till att söka arbete i öppna marknaden.

Något alternativ till att gå över till en låginflationsekonomi finns inte.

Att i en omvärld med låg inflation fortsätta en höginflationspolitik skulle

kanske på mycket kort sikt te sig som mindre smärtsamt men snart skulle

de negativa effekterna i form av bristande konkurrenskraft och utslagning

av produktion och sysselsättning visa sig. Att kompensera detta med

19

ökade offentliga utgifter vore inte möjligt. Den övergång till en varaktigt Prop. 1992/93:50

låg inflation som nu sker ger däremot förutsättningar för att få till stånd

långsiktigt varaktig produktion och sysselsättning.

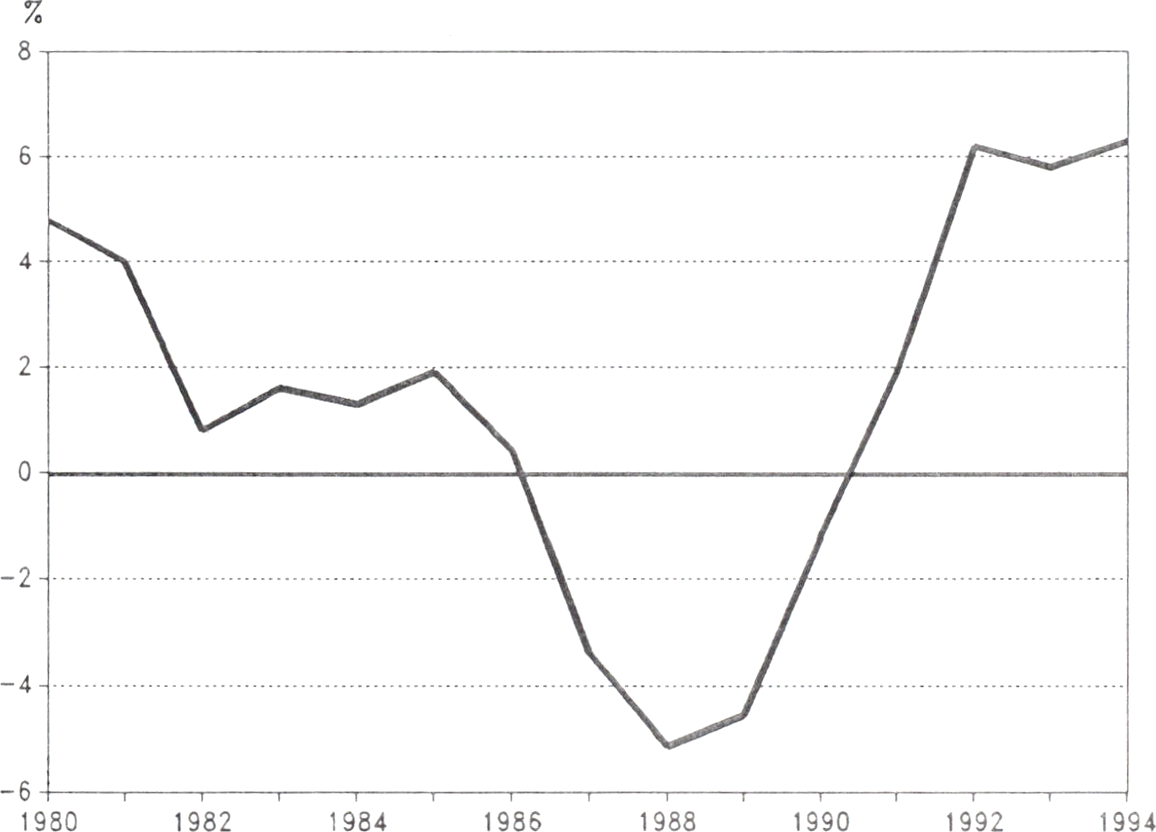

Den totala produktionen, BNP, föll med 1,4 % år 1991 (se bilaga 1).

Även i år folier BNP, ca 1,1 %. Nedgången nästa år beräknas bli 1,5 %.

För år 1994 väntas en uppgång på 0,9 %. För år 1995 torde BNP-

tillväxten överstiga 2 %. Kombinationen av inhemska strukturproblem

och svag internationell konjunktur har medfört att BNP faller tre år i rad

med 1-1 '/i % per år. Under åren 1992 och 1993 sker dock en förändring

av resursanvändningen i den svenska ekonomin. Konsumtionen dämpas

medan kapitalbildningen, dvs. investeringar och nettoexport, åter börjar

ge positiva bidrag till BNP-tillväxten.

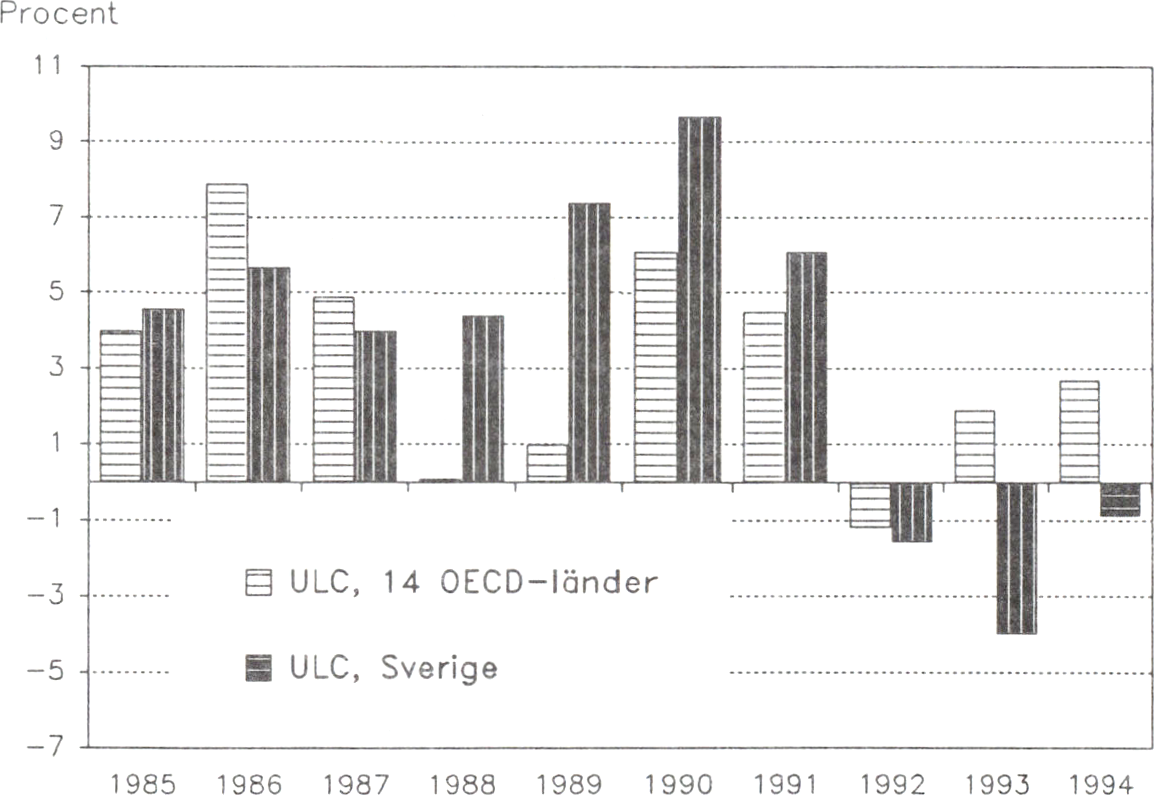

Konkurrenskraftsförbättringen sker på tre sätt. Lägets allvar och det

ansvar som arbetsmarknadens parter känner bör tala för löneavtal som

förbättrar konkurrenskraften. De genomsnittliga löneökningarna borde

kunna begränsas till vad som följer av strukturförändringar på arbets-

marknaden. Vissa löneökningar kommer dock att kunna avläsas i stati-

stiken enbart som en följd av sammansättningsförändringar i löne-

summan. Sänkningen av arbetsgivaravgifterna och den förkortade

semestern sänker kostnaderna för näringslivet. Genom att arbetsgivar-

avgiftssänkningen begränsas till näringslivet underlättas den långsiktigt

nödvändiga överföringen av arbetskraft till den konkurrensutsatta delen

av ekonomin. Slutligen äger nu effektiviseringar rum på bred front i

ekonomin vilket ger förutsättningar för produktivitetsökningar när

efterfrågan på nytt börjar öka.

Inflationen kommer därför att fortsätta att vara låg, ca 2,5 % även om

den tillfälligt stiger år 1993 som konsekvens av mervärdesskatte-

höjningen. Med beaktande av den svaga konsumtionen kan det ifråga-

sättas om det blir möjligt att vältra över skattehöjningen fullt ut på

konsumenterna. Hushållens disponibla inkomster väntas falla år 1993.

Den privata konsumtionen torde dock inte fälla i samma grad, sparkvoten

antas minska något.

Arbetsmarknaden följer BNP-utvecklingen med viss eftersläpning.

Arbetslösheten torde därför vara hög både år 1993 och år 1994, 6 ä 7 %.

Härtill kommer arbetsmarknadspolitiska åtgärder. Först under loppet av

år 1994 och under år 1995 kan en ljusning på arbetsmarknaden väntas.

Även om Sverige härmed når arbetslöshetsnivåer som ligger i närheten

av nivåerna i övriga nordiska länder och i Västeuropa föreligger en

väsentlig skillnad främst gentemot de västeuropeiska länderna. Den

svenska aktiva arbetsmarknadspolitiken och de förhållandevis korta

ersättningsperiodema i arbetslöshetskassorna ger förutsättningar för att

bättre aktivera den arbetslöse och därmed öka möjligheterna för denne

att finna arbete i den öppna arbetsmarknaden.

Vid regeringsskiftet i oktober 1991 befann sig svensk ekonomi i kris.

20

Strukturella obalanser hade byggts upp under lång tid. Den alltför sent Prop. 1992/93:50

inledda nedväxlingen i inflationstakt tydliggjorde allvarliga problem i de

offentliga finanserna, inom den finansiella sektorn samt i fråga om

balansen mellan privat och offentlig sektor. Det tydligaste resultatet av

dessa obalanser syntes i en extremt snabb ökning av arbetslösheten.

Obalanserna kan sägas ha uppkommit på grund av konflikten mellan

den festa växelkursen och en ekonomisk politik som släppte fram en allt-

för inflatorisk ökning av priser och andra kostnader. Därigenom var

svensk ekonomi mer sårbar för yttre och inre störningar än de flesta

andra länder.

Trots de omfattande åtgärder som den nya regeringen vidtog kunde

ekonomins sårbarhet inte övervinnas på så kort tid som ett år. När

allvarliga yttre störningar tillstötte under sommaren 1992 drabbades

därför Sverige osedvanligt hårt.

Riksbanken tvingades försvara växelkursen med allt högre räntenivåer.

Dessa utövade ett starkt depressivt tryck på ekonomin. Det blev succes-

sivt allt mer uppenbart att finanspolitiska åtgärder var nödvändiga, både

för att avlasta penningpolitiken och för att stimulera tillväxten i närings-

livet. Därtill kom behovet av att säkerställa stabiliteten i det finansiella

systemet.

Regeringen föreslår nu omfattande åtgärder för att fortsätta saneringen

av de offentliga finanserna. De offentliga utgifterna föreslås reduceras

med ca 30 miljarder kronor. Merparten av besparingarna berör transfere-

ringarna till hushållen och innebär att starkare motiv för arbete och

sparande skapas. Därtill föreslås inkomstförstärkningar på drygt

8 miljarder kronor. Huvuddelen gäller miljö- och hälsorelaterade skatter

som höjd bensinskatt och höjd tobaksskatt.

Sammantaget förstärks de offentliga finanserna med ca 40 miljarder

kronor. Effekten på statsbudgeten blir något mindre, eller vid fullt

genomslag ca 37 miljarder kronor. Redan år 1993 uppgår budget-

förstärkningarna till ca 22 miljarder kronor.

Samtidigt föreslås en omfettande skatteväxling med sänkt skatt för

produktion och höjd skatt för konsumtion. Sålunda föreslås att arbets-

givaravgifterna sänks för näringslivet med 4,3 % samt att antalet

semesterdagar i semesterlagen reduceras med två. Skattesänkningen för

näringslivet på ca 20 miljarder kronor finansieras genom att den generella

mervärdesskatten bibehålls, den reducerade mervärdesskatten höjs samt

genom sänkt grundavdrag i inkomstskatten.

De arbetsmarknadspolitiska insatserna förstärks med nära 10 miljarder

kronor, vilket beräknas ge sysselsättning åt ytterligare 130 000 personer.

Insatser för ungdomar och långtidsarbetslösa prioriteras.

Regeringen aviserar också kommande förslag i syfte att stärka betal-

ningssystemet och säkerställa stabiliteten i det finansiella systemet.

Genom de föreslagna åtgärderna tar Sverige ett stort steg mot att bli ett

hårdvalutaland. Förtroendet för den fasta växelkursen har ökat markant

sedan åtgärdena offentliggjordes.

Regeringen har redan tidigare deklarerat att budgetunderskottet måste

reduceras. Särskilt måste den del av det totala offentliga underskottet som

21

är strukturell, dvs. inte försvinner när konjunkturläget förbättras, elimi- Prop. 1992/93:50

neras. De föreslagna åtgärderna medverkar i hög grad till detta.

Näringslivets konkurrenskraft förbättras kraftigt. De svenska företagens

relativa kostnadsläge beräknas förbättras med nära 10 % åren 1992-

1994. Den kontinuerliga förlusten av marknadsvinster under 1980-talet

upphör 1993 och övergår från 1994 till marknadsandelsvinster. Förut-

sättningarna för en exportledd tillväxt ökar kraftigt.

När den internationella konjunkturen förstärks kommer svensk före-

tagsamhet att ha mycket goda möjligheter att snabbt expandera. Drag-

hjälpen utifrån är emellertid ännu blygsam och den svenska ekonomin

väntas därför utvecklas svagt även under år 1993. Eftersom produktivi-

teten ökar kraftigt tar det tid innan ekonomins förstärkning ger positiva

återverkningar på arbetsmarknaden. Arbetslösheten kommer att förbli hög

även under 1993 och 1994.

Den svaga konjunkturen innebär att budgetunderskottet för innevarande

budgetår ökar jämfört med vad som redovisades i den reviderade finans-

planen i våras. Det beräknas nu till ca 160 miljarder kronor. Detta upp-

vägs av en kraftig ökning av det privata sparandet, så att det totala

finansiella sparandet eller bytesbalansens saldo förbättras något.

Ytterligare förbättringar beräknas för nästa år.

De förslag som redovisas i denna proposition har framkommit ur

gemensamma överläggningar mellan regeringen och socialdemokratin. De

stöds därmed av en betryggande majoritet i riksdagen.

Regeringen avser att återkomma till riksdagen i samband med finans-

planen 1993 med en plan över hur det strukturella underskottet i de

offentliga finanserna skall elimineras. Detta måste ske i ett medelfristigt

perspektiv. Successivt kommer också fler förslag att föreläggas riksdagen

i syfte att stimulera tillväxt och strukturomvandling inom näringslivet.

Det är regeringens förhoppning att även dessa åtgärder kan erhålla ett

brett stöd i riksdagen.

Jag vill slutligen redovisa innehållet i den överenskommelse som

träffades mellan företrädare för regeringspartierna och Socialdemokra-

tiska arbetarepartiet den 20 september 1992.

A. Minskning av offentliga utgifter Miljarder

kronor

1. Sänkta ersättningsnivåer i sjuk- och arbets- 4,5

skadeförsäkringarna.

Inkluderar 1 karensdag i sjukförsäkringen samt

ersättning på 75 % dag 2-3, 90 % dag 4-89, 80 %

dag 90-365 samt 70 % därefter. Samordning med

arbetsskadesjukpenningen t.o.m. dag 180. Procent-

talen avser individens totala ersättning enligt

gällande avtal. Sänkt rehabiliteringsersättning

till 95 %.

2. Minskat statsbidrag till sjukförsäkringen och 3,7

införande av en egenavgift upp till 7,5 bas-

belopp. Avgiften debiteras den enskilde och

22

motsvarar den aviserade avgiftshöjningen till

a-kassan vilken därmed överförs till sjukför-

säkringen.

Prop. 1992/93:50

3. Höjd pensionsålder

1,8

Pensionsåldern höjs med 1 år. Detta genomförs med

ett kvartal per år från och med 1994. Pensione-

ringen inträder vid utgången av det kvartal när

man uppnår pensionsåldern.

4. Sänkt pensionsnivå

3,0

Metoden för värdesäkring, det vill säga basbelopps-

beräkningen, ligger fast. Därefter utbetalas pension

till 98 % av pensionsbeloppet. Justering sker av

pensionstillskott och/eller KBT för att neutralisera

effekten av sänkningen för de sämst ställda pensio-

närerna.

5. Bostäder 3,0

Bostadssubventionerna reduceras med 3 miljarder

kronor netto 1994-01-01. Effekterna på hyran skall

fördelas så rättvist som möjligt.

6. Barnbidrag 2,2

Beslutad höjning 1993-01-01 återtas.

7. Bistånd 1,5

8. Försvaret 1,2

Nedläggning av F6, beslut om nedläggning av ytter-

ligare en flygflottilj, minskade vämpliktsförmåner

samt minskning på civilförsvaret.

9. Övrigt 1,5

Innefattar viss del av det traditionella budget-

arbetet, såsom minskning av partistödet med 10 %

fr.o.m. nästa mandatperiod, ca 300 miljoner kronor

inom Kommunikationsdepartementet, ca 250 miljoner

kronor inom Jordbruksdepartementet, ca 300 miljoner

kronor inom Utbildningsdepartementet (studiemedel),

ca 500 miljoner kronor inom Justitiedepartementet

(polisutbildningen blir högskoleutbildning, distrikts-

indelningen) samt ca 200 miljoner kronor inom Kultur-

departementet (asylkostnader för flyktingar).

SUMMA MINSKNING AV OFFENTLIGA UTGIFTER 28,1

B. Engångsvis indragning

3,0

23

Engångsvis dras resterande medel (ca 3 miljarder

kronor) in från Arbetslivsfonden.

C. Utgiftsökningar

Arbetsmarknadspolitik 9,9

D. Skatter

Prop. 1992/93:50

|

1. Bensinskatt, m.m. |

5,5 |

|

2. Tobaksskatt |

1,7 |

|

3. Brytpunkten i skatteskalan |

1,6 |

|

Reallöneskyddet (2 % utöver KPI) gäller inte | |

|

4. Förmögenhetsskatt |

0-2 |

|

Förmögenhetsskatten behålls t.o.m. 1994. Parterna | |

|

5. Kapitalinkomstskatt |

0 |

|

Skattesatsen ligger kvar på 30 %. Senare anpassning | |

|

6. Skatt på allemansspar | |

|

Skattesatsen höjs från 20 till 30 %. |

0,4 |

|

SUMMA SKATTER |

9,2-11,2 |

|

E. Ny sjuk- och arbetsskadeförsäkring | |

|

Som ett led i arbetet att långsiktigt få bättre fungerande socialförsäk- Reformen innebär att statsbudgetens utgiftssida på sikt kommer att Försäkringen skall från böijan men i successivt avtagande grad | |

finansieras med statsbidrag. I takt med att statsbidragen minskar

finansieras den lagstadgade försäkringen med arbetsgivar- eller

egenavgifter efter parternas överenskommelse.

Regeringen och socialdemokraterna är eniga om att tillsätta en

beredning i syfte att genomföra den nya försäkringsmodellen.

Det kan övervägas om andra försäkringar, t.ex. arbetslöshets-

försäkringen, och/eller förtidspensioneringen bör ingå i systemet.

24

F. Övrigt

Prop. 1992/93:50

1. Enighet råder om nödvändigheten att säkerställa ett väl funge-

rande betalningssystem. De åtgärder som kan bli nödvändiga skall

beslutas i samråd.

2. Den av regeringen aviserade skattelättnaden för egenföretagare

som beräknas uppgå till 2,5 miljarder kronor genomförs inte nu.

3. Moratorium införs i princip för försäljning av statliga företag

och fastigheter. Detta hindrar inte omstruktureringar i de fall där

sådana är lämpliga och nödvändiga. En marknadsmässig bedömning

görs av de fortsatta möjligheterna till spridning av ägandet. Eventuell

försäljning skall föregås av samråd mellan regeringen och social-

demokraterna.

4. Ev förändringar i arbetsrätten föregås av samråd i förtroendefull

anda.

5. Aviserad höjning av egenavgiftema i arbetslöshetsförsäkringen

sker inte. Försäkringen skall också i fortsättningen finansieras av

egenavgifter och statsbidrag. Den kommer inte att förstatligas.

6. Löntagarfonderna

Beslutad utdelning av sparpremier ur löntagarfonderna avbryts

under förutsättning att det inte möter några rättsliga hinder. Vid ett

avbrytande skall intjänade premier tillgodoräknas spararna. Kompens-

ation för eventuella förluster som i detta sammanhang åsamkas be-

rörda institutioner skall prövas.

Frågan om att stödja forskning med löntagarfondsmedel skall vara

föremål för samråd mellan parterna.

G. Fotnot

Angivna belopp kan komma att korrigeras efter fingranskning av

F inan sdepartementet.

Med hänvisning till vad jag har anfört hemställer jag att regeringen i en

proposition föreslår riksdagen att

1. godkänna riktlinjerna för den förändring av sjuk- och arbetsskadeför-

säkringama som förordats i det föregående,

2. godkänna riktlinjerna för införande av en allmän sjukförsäkringsavgift

i sjukförsäkringen som förordats i det föregående,

3. godkänna riktlinjerna för de förändringar av pensioneringstidpunkten

som förordats i det föregående,

4. godkänna riktlinjerna för den förändring av beräkningen av pensions-

nivån som förordats i det föregående,

5. godkänna vad jag förordat om besparingar inom Utrikesdepartementets

område på 1 500 miljoner kronor per år avseende Sveriges bistånd,

6. godkänna vad jag förordat om besparingar inom Justitiedepartementets

område på 500 miljoner kronor per år,

7. godkänna vad jag förordat om minskat stöd till politiska partier,

8. godkänna vad jag förordat om besparingar inom Kommunikations-

departementets område på 300 miljoner kronor per år,

25

9. godkänna vad jag förordat om besparingar inom Jordbruksdeparte- Prop. 1992/93:50

mentets område på 250 miljoner kronor per år,

10. godkänna vad jag förordat om besparingar inom studiestödsområdet

på ca 300 miljoner kronor per år,

11. godkänna vad jag förordat beträffande försäljning av statliga företag

och fastigheter.

Statsråden Björck, B. Westerberg, Könberg, Odell, Lundgren och

Hörnlund anmäler sina förslag. Anförandena och förslagen redovisas i

underprotokollen för Försvars-, Social, Kommunikations-, Finans-,

Utbildnings-, Arbetsmarknads- och Kulturdepartementen.

Statsrådet Wibble anför.

Med hänvisning till vad jag och övriga statsråd har anfört hemställer jag

att regeringen i en proposition förelägger riksdagen vad vi har anfört för

de åtgärder och de ändamål som vi har hemställt om.

Regeringen ansluter sig till föredragandenas överväganden och beslutar

att genom proposition förelägga riksdagen vad som har anförts för de

åtgärder och de ändamål som föredragandena har hemställt om.

Regeringen beslutar vidare att den inom Finansdepartementet upp-

rättade rapporten Svensk ekonomi 1992-94 samt de anföranden och

förslag som redovisas i underprotokollen skall bifogas propositionen

enligt följande:

|

Rapporten Svensk ekonomi 1992-94 |

Bilaga 1 |

|

Försvarsdepartementet |

Bilaga 2 |

|

Socialdepartementet |

Bilaga 3 |

|

Kommunikationsdepartementet |

Bilaga 4 |

|

F inansdepartementet |

Bilaga 5 |

|

U tbildningsdepartementet |

Bilaga 6 |

|

Arbetsmarknadsdepartementet |

Bilaga 7 |

|

Kulturdepartementet |

Bilaga 8 |

26

Prop. 1992/93:50

Propositionens huvudsakliga innehåll ............... 1

Utdrag ur protokoll vid regeringssammanträde

den 20 oktober 1992 ......................... 3

1 Inledning.............................. 3

2 Bakgrund.............................. 3

3 Åtgärder .............................. 9

Sjukförsäkring m.m....................... 9

Pensioner ................. 10

Semester............................. 12

Bostadssubventioner...................... 12

Barnbidrag............................ 12

Bistånd.............................. 12

Försvar.............................. 12

Övriga utgiftsminskningar .................. 13

Åtgärder mot kostnadsläget.................. 13

Inkomstförstärkningar..................... 14

Arbetsmarknadspolitik .................... 15

Det finansiella systemet.................... 16

4 Resultat............................... 17

5 Sammanfattning.......................... 20

6 Hemställan............................. 25

27

Prop. 1992/93:50

Bilaga 1

Föreliggande bilaga har utarbetats inom finansdepartementets ekonomiska

avdelning. Den innehåller en bedömning av den internationella och den

svenska ekonomins utveckling t.o.m. 1994 och bygger i tillämpliga delar

på konjunkturinstitutets höstrapport. Ansvarig för bilagan är departe-

mentsrådet Anders Palmér. Arbetet avslutades den 22 oktober 1992.

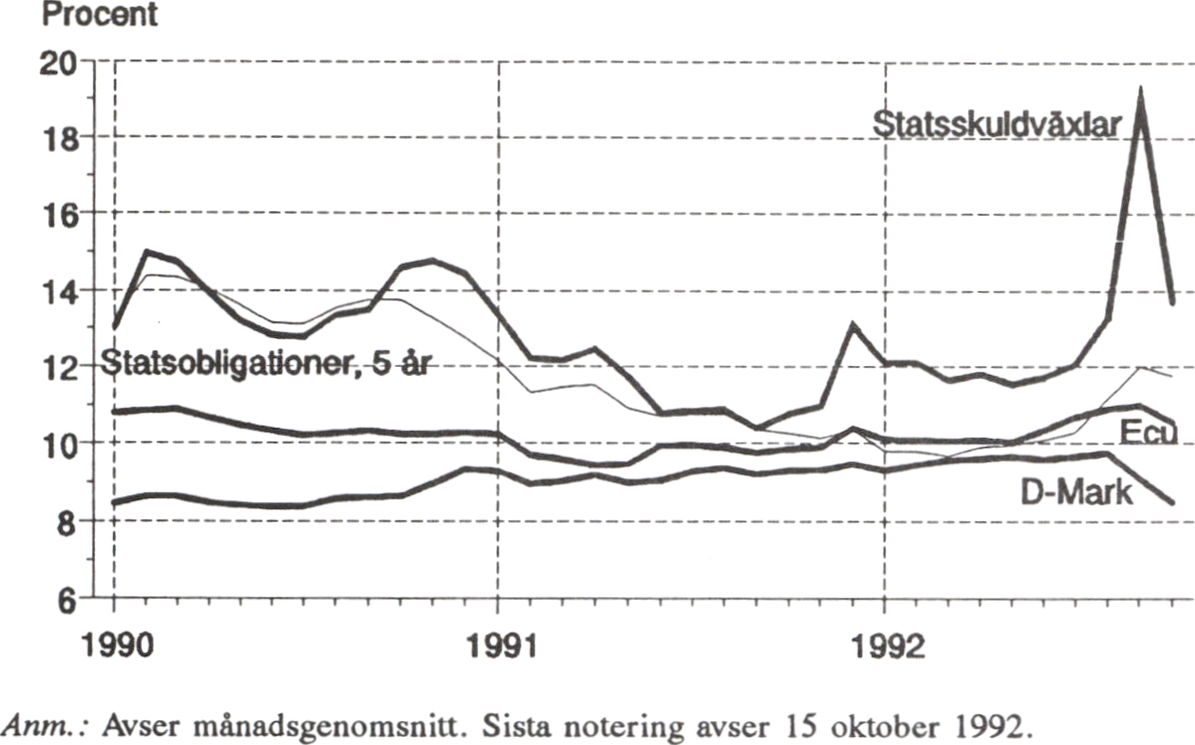

Den svenska ekonomin hamnade under hösten i ett akut krisläge. Den

internationella valutaoron berörde också Sverige. Tillsammans med oro

för den svenska utvecklingen ledde detta till utflöde av valuta ur landet.

Från svensk sida vidtogs omfattande åtgärder för att försvara kronans

kurs gentemot ecun. Som en konsekvens av de penningpolitiska

åtgärderna gick ränteläget upp till historiskt sett rekordhöga nivåer. Efter

de båda åtgärdsprogrammen som regeringen och socialdemokraterna

aviserat har ränteläget successivt sjunkit.

Höstens kris hör till stor del samman med en ökad oro på de inter-

nationella finansiella marknaderna. Denna oro har sin grund i spänningar

inom det europeiska monetära systemet (EMS) och osäkerhet kring den

framtida utvecklingen av den ekonomiska och monetära unionen (EMU).

Devalveringen av den finska marken medverkade också till press mot

kronan.

Inhemska faktorer bidrog också i hög grad till misstron mot den

svenska valutan. De växande underskotten i de offentliga finanserna samt

en ökad skepsis angående möjligheterna att vända utvecklingen,

problemen inom den finansiella sektorn, den stigande arbetslösheten och

det höga kostnadsläget samverkade till att urholka förtroendet.

Det är inte möjligt att under någon längre tid leva med så höga

realräntor som uppstod under september, utan att de depressiva krafterna

i ekonomin tar överhanden. Mot denna bakgrund utarbetade regeringen

och socialdemokraterna två krisprogram i syfte att minska det strukturella

budgetunderskottet och stärka näringslivets konkurrenskraft. Åtgärderna

innebär en långsiktig förbättring av den offentliga sektorns finanser på

ca 42 mdr.kr. och en sänkning av näringslivets kostnadsläge med drygt

3 1/2%. Paketen kommer — sedd som isolerad företeelse — att få en

åtstramande effekt på efterfrågan under 1993. Alternativet med fortsatt

extremt höga realräntor skulle emellertid få en betydligt mer kontraktiv

inverkan på ekonomin.

I den här presenterade prognosen antas en successiv normalisering av

det svenska ränteläget komma till stånd. Både den korta och den långa

räntan väntas sjunka gradvis under 1993 och 1994, vilket stimulerar

tillväxten. Även med denna utgångspunkt ter sig dock utsikterna för det

närmaste året mörkare än vad som bedömdes i våras. Ett flertal faktorer

samverkar till detta.

En viktig förklaring är den allt sämre internationella utvecklingen. Den

senaste tidens turbulens på de finansiella marknaderna har skapat

osäkerhet om den ekonomiska återhämtningen, framför allt i Europa. Det

är oklart såväl hur penning- och finanspolitiken påverkas som hur

aktörernas förväntningar kan ha förändrats. Ränteläget i Tyskland utgör

ett golv för räntorna i flertalet andra europeiska länder. Förutsättningarna

för en snar konjunkturuppgång i Europa dämpas av de fortsatt höga real-

räntorna. Samtidigt visar aktuell information att återhämtningen i den

amerikanska ekonomin saktat av. Den japanska ekonomin står inför en

svår anpassning som dämpar tillväxten, trots det stora stimulanspaket som

Prop. 1992/93:50

Bilaga 1

genomförs. Sammantaget väntas BNP-tillväxten inom OECD-området Prop. 1992/93:50

uppgå till ca 1 1/2% 1992, drygt 2% 1993 och ca 3% 1994, vilket är en Bilaga 1

nedrevidering jämfört med vårens bedömning. Om den grundläggande

osäkerhet som präglar det ekonomiska förloppet leder till fortsatta

störningar, riskerar utvecklingen emellertid att bli betydligt sämre.

Flera inhemska faktorer bidrar till den mycket svaga utvecklingen i

Sverige. Desinflationsprocessen — som i grunden är positiv — innebär

en betydande omställning av ekonomin. Ett nytt beteende drivs fram hos

hushåll och företag. Att spara premieras i stället för att låna. Eftersom

det råder prisfall på vissa marknader tenderar många aktörer att skjuta

på sina inköp.

Processen förstärks av de höga realräntorna. Trots den förväntade

nedgången kommer dessa att ligga på en historiskt sett hög nivå i

Sverige, i likhet med andra industriländer. Därmed hämmas på många

olika sätt den ekonomiska tillväxten. Investeringarna drabbas hårt.

Avkastningskraven skärps. Det blir dyrt att lånefinansiera investeringar.

Finansiella placeringar blir ett mer lockande alternativ för företagen än

att satsa på ökad produktionskapacitet. En kraftigt kontraktiv effekt på

investeringarna uppstår inom den kommersiella fastighetssektorn, men

även inom bostadssektorn. Stigande realräntor höjer avkastningskraven

respektive ökar boendekostnaderna. Som ett resultat faller priserna. Även

lagerinvesteringama påverkas negativt av höga realräntor. Det blir

mycket dyrt att binda kapital i lager. Företagen får starka incitament att

dra ned dessa, vilket sprider sig till andra delar av ekonomin och drar

ned aktiviteten.