Prop.

1992/93:150

Regeringen förelägger riksdagen vad som har tagits upp i bifogade utdrag

ur regeringsprotokollet den 15 april 1993 för de åtgärder och de ändamål

som framgår av föredragandenas hemställan.

På regeringens vägnar

Carl Bildt

Anne Wibble

Det förslag till statsbudget för budgetåret 1993/94 som lades fram i årets

budgetproposition kompletteras med hänsyn till senare inträffade

förändringar rörande såväl inkomst- som utgiftssidan av budgeten. I

samband därmed redovisas en förnyad beräkning av budgetutfallet för

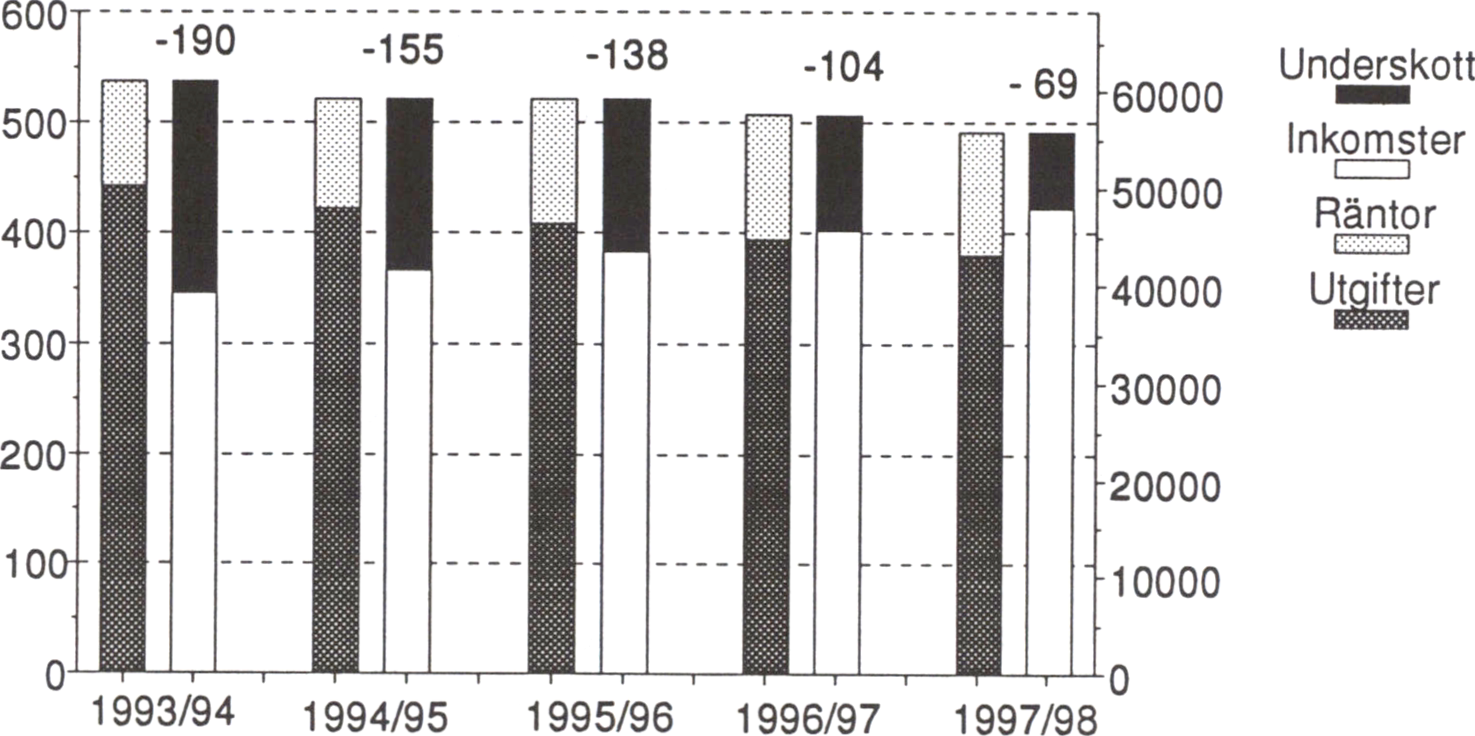

innevarande budgetår. Beräkningarna visar att budgetunderskottet för

budgetåret 1992/93 förbättras med 8,2 miljarder kronor jämfört med vad

som beräknades i årets budgetproposition. Alltså förutses nu ett under-

skott om 190,1 miljarder kronor. Statens lånebehov beräknas till 233,9

miljarder kronor.

För budgetåret 1993/94 beräknades i budgetpropositionen ett underskott

på statsbudgeten om 162,3 miljarder kronor. De nya beräkningarna visar

ett underskott på 191,2 miljarder kronor. Statens lånebehov beräknas till

255,3 miljarder kronor.

1 propositionen redovisar regeringen i en reviderad finansplan sin

bedömning av hur den ekonomiska politiken bör utformas. Regeringens

besparingsprogram för åren 1994-1998 preciseras. Åtgärder om 80

miljarder kronor, huvudsakligen på utgiftssidan, aviseras. Vidare ges

riktlinjer för den kommunala skattefinansierade verksamheten och för de

statliga transfereringarna till kommunsektorn. Ett antal åtgärder för att

främja sysselsättningen föreslås.

1 Riksdagen 1992/93. 1 saml. Nr 150

Rättelse: Bilaga 1 s. 5 sista stycket ändrat till: Regeringen---för-

Som särskilda bilagor till propositionen har fogats bl.a. en reviderad Prop. 1992/93:150

nationalbudget för år 1993 med en prognos för den svenska ekonomin

åren 1993-1994 samt en kalkyl över ekonomin i ett medelfristigt

perspektiv. Vidare redovisas en långsiktig konsekvenskalkyl för

budgetåren 1993/94-1997/98.

Utdrag ur protokoll vid regeringssammanträde den 15 april 1993

Prop. 1992/93:150

Närvarande: statsministern Bildt, ordförande, och statsråden B. Wester-

berg, Friggebo, Johansson, Laurén, Hörnlund, Olsson, af Ugglas,

Dinkelspiel, Hellsvik, Wibble, Björck, Könbeig, Odell, Lundgren,

P. Westerberg, Ask

Föredragande: statsråden Wibble, Hellsvik, Björck, Könberg, Odell,

Lundgren, Ask, Hörnlund, Friggebo

Statsrådet Wibble anför:

Regeringen har i årets budgetproposition (prop. 1992/93:100) förelagt

riksdagen ett förslag till statsbudget för budgetåret 1993/94. I de delar

där förslaget innehöll endast beräknade anslagsbelopp har regeringens

förslag därefter redovisats i särskilda propositioner.

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen skall regeringen

— förutom förslaget till statsbudget i budgetpropositionen — avge ett

särskilt förslag till slutlig reglering av statsbudgeten för det kommande

budgetåret i den s.k. kompletteringspropositionen. Detta förslag bör nu

lämnas till riksdagen. I samband därmed bör regeringen redovisa sin

bedömning av den ekonomiska politiken i en reviderad finansplan. Likaså

bör en reviderad nationalbudget tillställas riksdagen. I kompletterings-

propositionen bör också tas med vissa frågor som har klara samband med

den ekonomiska politiken och budgetpolitiken m.m. och som bör

behandlas av riksdagen under det innevarande riksmötet.

Statsrådet Wibble föredrar den reviderade finansplanen samt redogör för

statsbudgetens utgifter och beräknade inkomster under nästa budgetår,

m.m. Statsråden Hellsvik, Björck, Könberg, Odell, Wibble, Lundgren,

Ask, Hörnlund och Friggebo föredrar de ifrågavarande förslagen inom

Justitie-, Försvars-, Social-, Kommunikations-, Finans-, Utbildnings-,

Arbetsmarknads-, Kultur- samt Civildepartementens områden. Anföran-

dena redovisas i underprotokollen för resp, departement.

Statsrådet Wibble hemställer att regeringen i en gemensam proposition Prop. 1992/93:150

förelägger riksdagen vad föredragandena har anfört för de åtgärder och

de ändamål som de hemställt om.

Regeringen ansluter sig till föredragandenas överväganden och beslutar

att genom proposition förelägga riksdagen vad föredragandena har anfört

för de åtgärder och de ändamål som de har hemställt om.

Regeringen beslutar vidare att de anföranden som redovisas i under-

protokollen skall bifogas propositionen enligt följande:

|

Reviderad finansplan m.m. |

Bilaga |

1 |

|

Justitiedepartementet |

Bilaga |

2 |

|

Försvarsdepartementet |

Bilaga |

3 |

|

Socialdepartementet |

Bilaga |

4 |

|

Kommunikationsdepartementet |

Bilaga |

5 |

|

Finansdepartementet |

Bilaga |

6 |

|

U tbildningsdepartementet |

Bilaga |

7 |

|

Arbetsmarknadsdepartementet |

Bilaga |

8 |

|

Kulturdepartementet |

Bilaga |

9 |

|

Civildepartementet |

Bilaga |

10 |

Reviderad finansplan

Sverige befinner sig i en svår ekonomisk kris. Det allvarliga läget är en

följd av flera decenniers oförmåga att åtgärda djupgående obalanser i

ekonomin. Krisen medför stora påfrestningar för enskilda människor. Det

allvarligaste problemet är den uteblivna tillväxten och den höga

arbetslösheten.

Regeringens ekonomiska politik är en samlad strategi för att genom

god tillväxt bygga en stabil grund för välfärden och sysselsättningen.

Ekonomin måste bli sund igen. Det skall löna sig att arbeta och att

investera för framtiden. Vi får inte fortsätta att vältra över kostnader på

kommande generationer.

De skall inte tvingas betala för den konsumtion som dagens hushåll på

felaktiga grunder beviljat sig själva. En accelererande skuldsättning måste

undvikas för att våra barn och barnbarn inte skall behöva betala alltmer

för allt sämre offentliga tjänster. Detta vore både omoraliskt och

orättvist.

Med ett kraftfullt program för att komma tillrätta med obalanserna i de

offentliga finanserna kan utvecklingen vändas i positiv riktning.

Reformeringen av välfärdspolitiken innebär också förbättringar av

samhällsekonomins funktionssätt. Motiven stärks för arbete och sparande

och produktivitetsutvecklingen i hela ekonomin stimuleras. Frukterna av

de omfattande strukturreformer som redan beslutats och nu föreslås kan

skördas så att tillväxten kommer åter, arbetslösheten minskar och en

stabil bas för välfärden skapas. Medborgarnas levnadsstandard kan öka.

Målet är att skapa ett Sverige där frihet för den enskilde förenas med

rättvisa och social trygghet. Vi skall satsa på människor. Kunskap,

kreativitet och nyfikenhet skall tas tillvara. En valfrihetsrevolution inom

välfärdspolitiken ökar den enskildes makt. Var och en får självständigt

fatta fler viktiga beslut.

Alla människor skall ges samma möjligheter i livet. Det kräver en stark

ekonomi och en stark välfärdspolitik.

Sveriges ekonomiska problem kan bara lösas genom åtgärder som

stimulerar tillväxten och som är förenliga med en långsiktigt god

ekonomisk utveckling med hög sysselsättning och låg inflation. Tilltron

till den svenska ekonomins långsiktiga utvecklingskraft är helt avgörande

för möjligheterna att, också på kort sikt, bekämpa arbetslösheten.

Sverige kan komma stärkt ur krisen. Viktiga ljuspunkter i den

ekonomiska utvecklingen visar att regeringens politik leder rätt och att

en exportledd expansion med ökade investeringar är inom räckhåll. Med

den politik som regeringen föreslår är målet att återupprätta Sverige som

en tillväxt- och företagarnation med en stark och växande ekonomi nu i

sikte. Med en kraftfull politik som systematiskt angriper de strukturella

obalanserna har vi alla förutsättningar att återerövra den ledande ställning

bland de utvecklade länderna som vi en gång hade. Det innebär att

Sverige mot mitten av 1990-talet kommer upp i en varaktig ekonomisk

tillväxt på samma nivå som jämförbara europeiska länder.

Prop. 1992/93:150

Bilaga 1

1.1 Den svenska ekonomin — problem och möjligheter

Den svenska ekonomin präglas för närvarande av stora problem: fallande

produktionsnivå, hög arbetslöshet, finanskris och ett stort underskott i de

offentliga finanserna. Sverige genomlider nu sviterna av omställningen

efter överhettningsåren på 1980-talet. Läget förvärras av den svaga inter-

nationella konjunkturen.

De grundläggande problemen i den svenska ekonomin är främst av

långsiktigt slag: svag tillväxt, stark inflationsbenägenhet och bristande

utvecklingskraft i såväl näringslivet som den offentliga sektorn. Dessa

svagheter hänger samman med brister i de senaste tjugo årens politik och

samhällsinstitutioner. Hinder för stabilitet och tillväxt har byggts upp och

förvärrats under lång tid.

Sverige genomgår en nödvändig och oundviklig anpassning till en

sundare ekonomisk struktur. Att denna anpassning alltför länge sköts på

framtiden har lett till smärtsamma övergångsproblem som bidrar till

krisens djup.

De kortsiktiga och långsiktiga problemen i svensk ekonomi måste ses

i ett sammanhang. Problemen kan bara lösas om stabiliseringspolitiken

och strukturpolitiken samverkar.

Det finns inga snabba och enkla lösningar på Sveriges problem. Vägen

ur krisen är lång och mödosam. Att bekämpa krisen kommer på kort sikt

att kräva insatser av och medföra kännbara uppoffringar för alla med-

borgare. Men om vi avstår från att ta itu med de ekonomiska problemen

blir följden permanent hög arbetslöshet, varaktigt sänkt levnadsstandard

och kraftigt minskade resurser till välfärdspolitiken. En sådan utveckling

skulle medföra stora fördelningspolitiska problem och måste med kraft

förhindras.

Det allvarligaste problemet är den höga arbetslösheten. Den leder till

stora sociala problem och innebär ett samhällsekonomiskt slöseri med

mänskliga resurser. Därför måste kampen mot arbetslösheten stå i

centrum för den ekonomiska politiken.

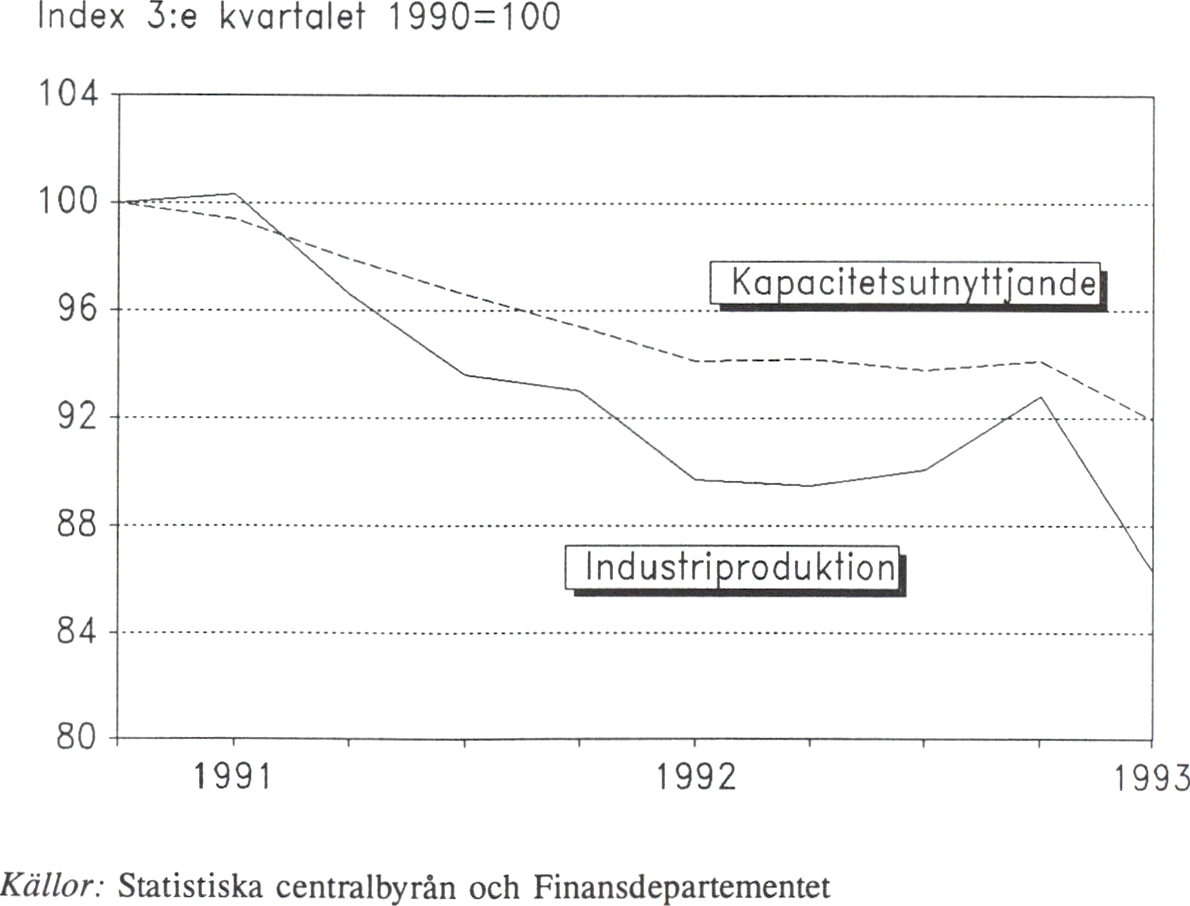

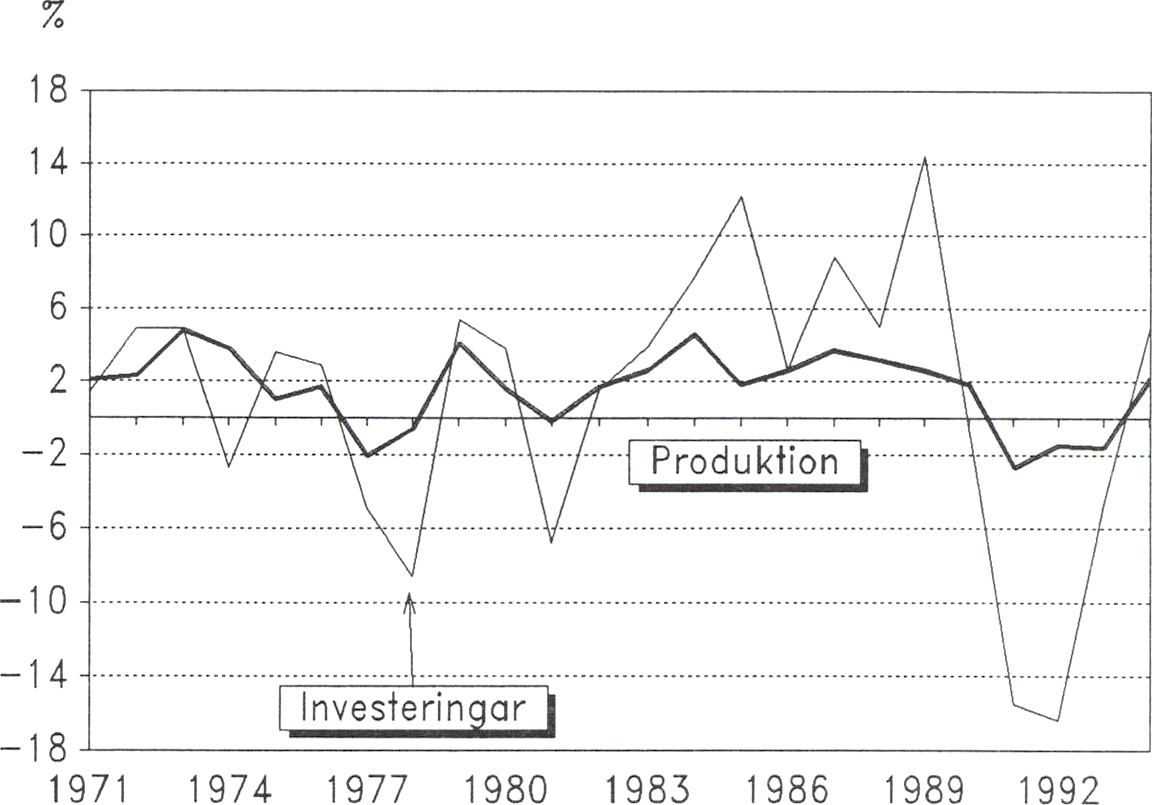

Fallet i industriproduktionen som inleddes under 1990 uppgår till

sammanlagt ca 15 % under perioden 1990—1993. Att ekonomin åter

börjar växa är en förutsättning för att trygga sysselsättningen och

välfärden.

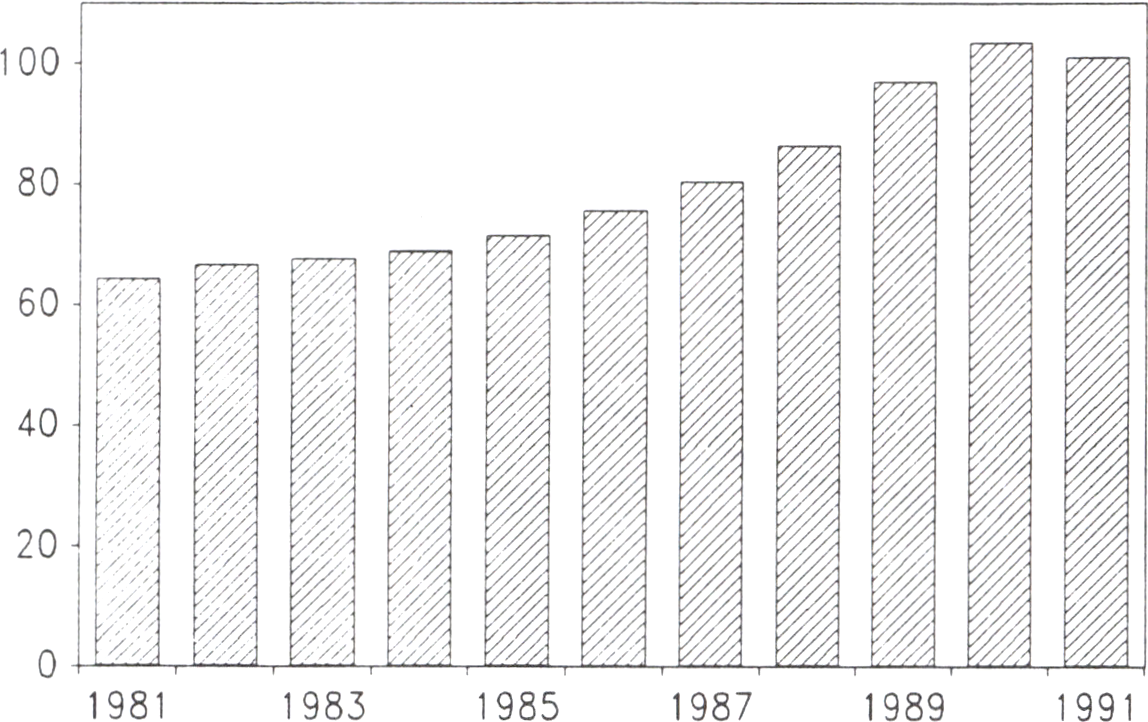

En viktig faktor i den ekonomiska utvecklingen är den skuldanpass-

ningsprocess som övergången från hög till låg inflation medför. Efter den

extremt höga skuldsättning som byggdes upp under 1980-talet sker nu en

snabb minskning av skuldsättningen för att klara de höga realräntor som

bl.a. inflationsnedväxlingen bidragit till. Detta medför att privat

konsumtion och näringslivets investeringar hämmas. Den inhemska efter-

frågan minskar.

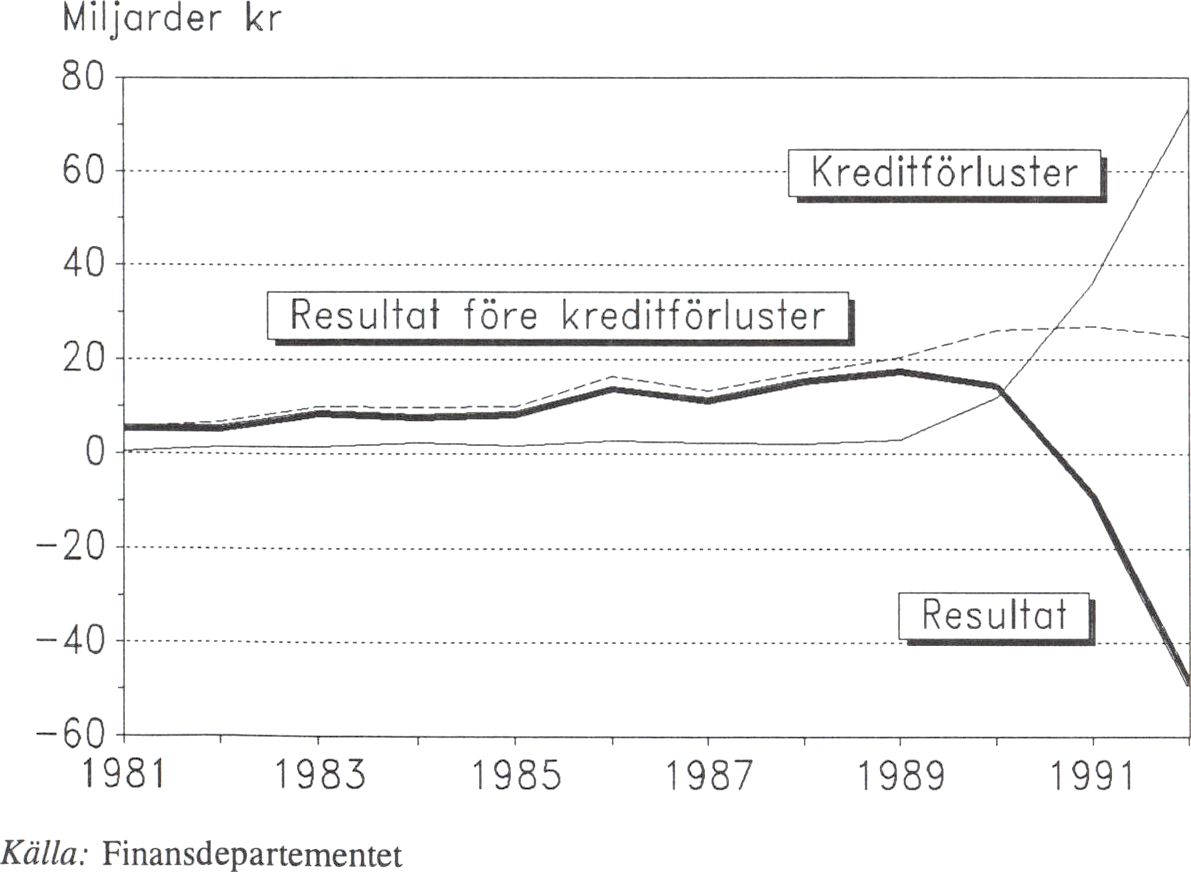

De stora kreditförlusterna i bankerna har medfört stora kostnader för

staten. Svårigheter att klara kapitaltäckningskraven riskerar leda till en

restriktiv utlåningspolitik från bankernas sida. En sådan utveckling kan

bidra till att försvåra återhämtningen av ekonomin.

Prop. 1992/93:150

Bilaga 1

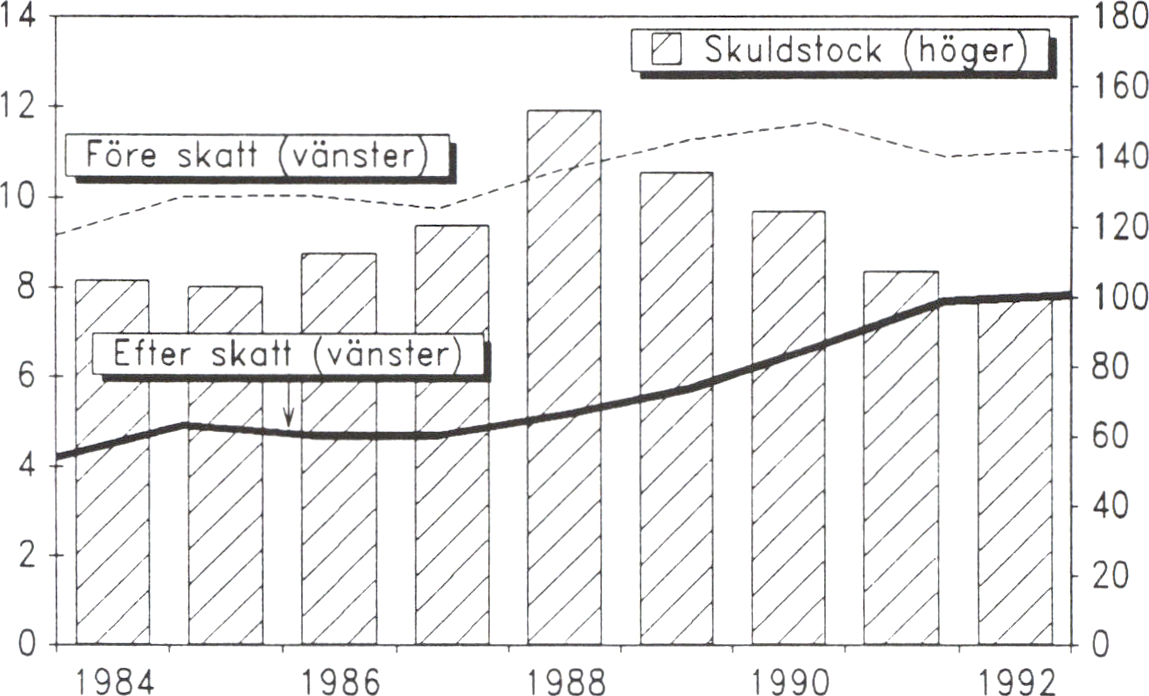

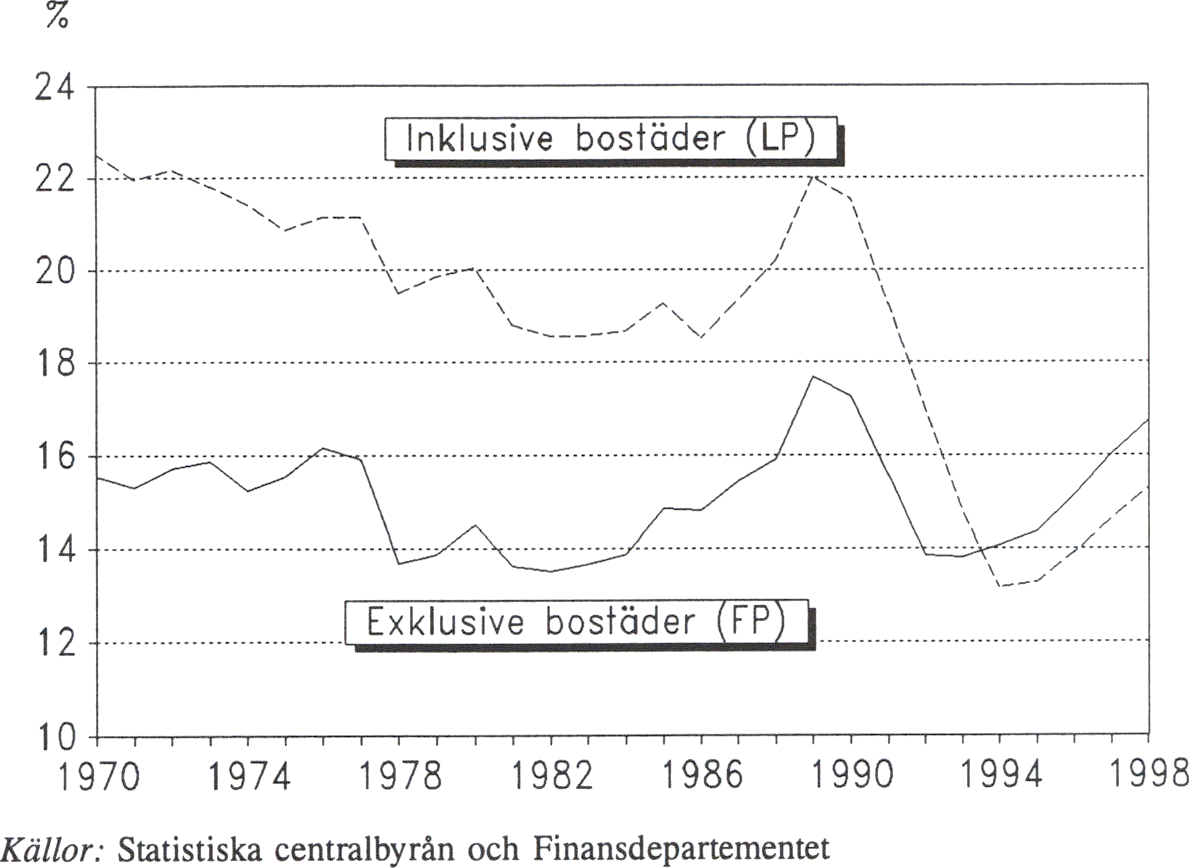

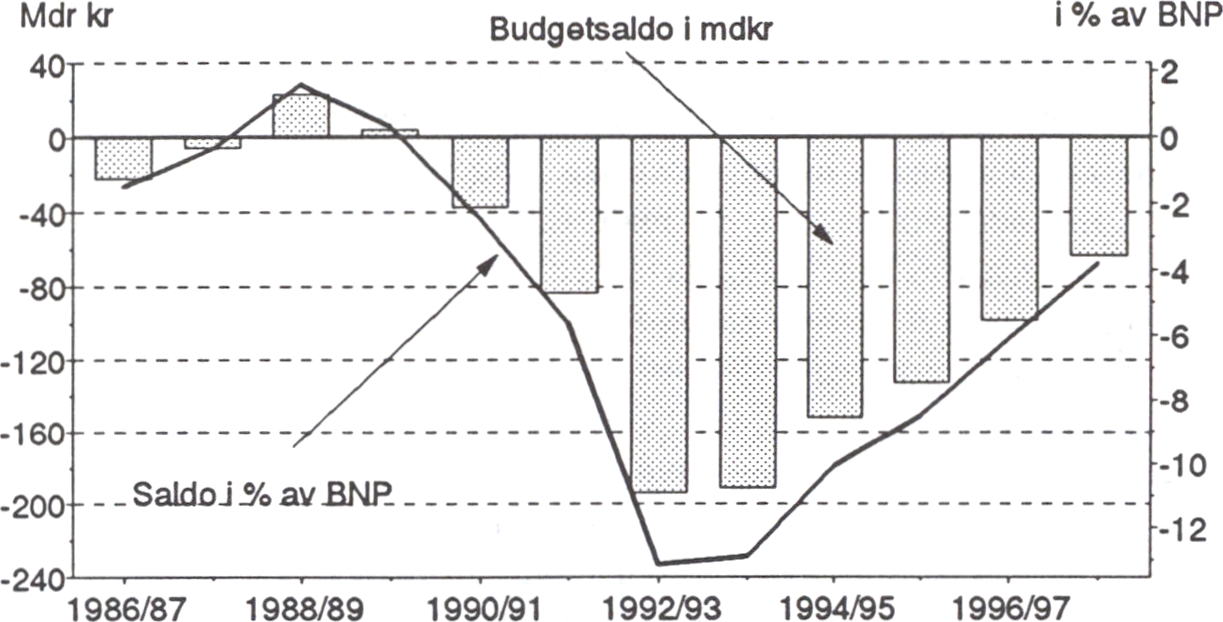

De offentliga finanserna uppvisar ett mycket stort underskott. För 1993

beräknas underskottet uppgå till cirka 195 miljarder kronor, vilket

motsvarar 22 000 kronor per invånare. Underskottet består av två delar:

Den ena delen är en följd av att lågkonjunkturen och den fallande

produktionen leder till lägre skatteintäkter och höga kostnader för

arbetslösheten. Den andra delen, det strukturella underskottet, uppgår till

74 miljarder kronor och kommer inte att försvinna vid en konjunktur-

uppgång. Stora delar av detta underskott grundlädes under 1970- och 80-

talens offentliga utgiftsexpansion. De utgiftssystem som byggdes upp har

visat sig långsiktigt ohållbara.

Trots att svensk ekonomi befinner sig i en allvarlig nedgångsfas finns

det också viktiga ljuspunkter som visar att förutsättningarna för en åter-

hämtning har stärkts.

De strukturreformer som genomförts under de senaste åren har förbätt-

rat förutsättningarna för ekonomisk tillväxt i Sverige. Skattereformen och

förändringar i socialförsäkringarna har stärkt incitamenten för arbete och

sparande. Den offentliga sektorns tjänsteproduktion har öppnats för

konkurrens. EES-avtalet och den nya konkurrenslagen kommer ytterligare

att öka konkurrensen på produktmarknadema.

Inom näringslivet sker en kraftig förbättring av konkurrenskraften. De

svenska företagen stärker sina positioner på världsmarknaderna och

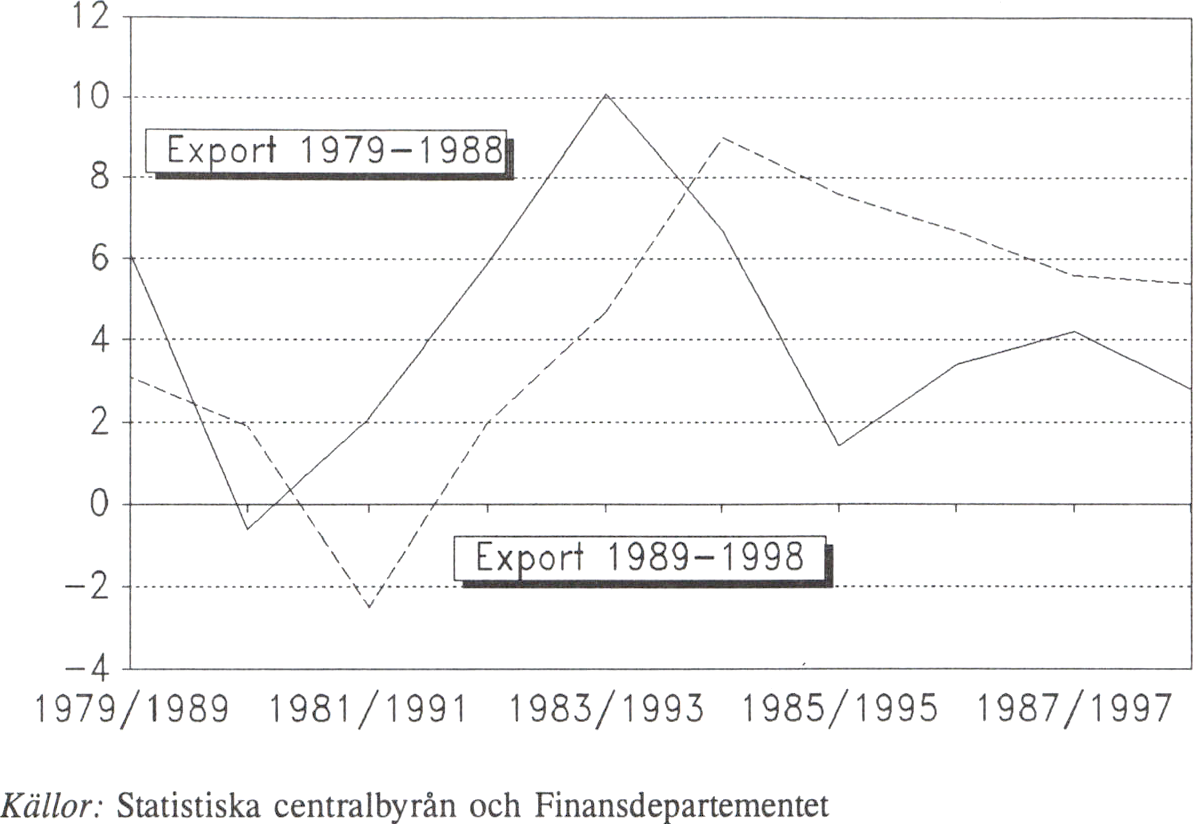

exporten väntas öka med 4 1/2 % under 1993 och 9 % under 1994, trots

en svag tillväxt på de viktigaste marknaderna. Investeringarna i industrin

väntas öka, långsamt i år men snabbare under 1994 då expansionen

väntas bli lika stark som under högkonjunkturen på 1980-talet.

Den underliggande inflationstakten är mycket låg. En fortsatt låg och

stabil inflation är en förutsättning för varaktigt lägre räntor.

Sammantaget innebär detta att grunden är lagd för en export- och

investeringsledd expansion av den svenska ekonomin under resten av

1990-talet.

1.2 Den ekonomiska politikens inriktning

För att möjligheterna till en god ekonomisk utveckling skall kunna

tillvaratas ställs höga krav på den ekonomiska politiken. Tilltron till den

svenska ekonomins utvecklingskraft måste förstärkas. En hållbar strategi

för att varaktigt minska de offentliga underskotten är helt nödvändig för

att skapa denna tilltro.

Osäkerhet om budgetutvecklingen är förenad med betydande kostnader,

bl.a. genom höga räntor och en försvagad växelkurs. Därmed försvåras

en återhämtning av ekonomin. Regeringens politik är inriktad på att

eliminera denna osäkerhet genom att lägga fast en långsiktig och trovär-

dig plan med konkreta åtgärder för sanering av de offentliga finanserna.

Det övergripande målet för den ekonomiska politiken är att genom god

tillväxt bygga en långsiktigt stabil grund för välfärden och sysselsätt-

ningen. Under de närmaste åren bör — i enlighet med vad som också

anfördes i finansplanen i januari — följande riktlinjer gälla för den

ekonomiska politiken:

Prop. 1992/93:150

Bilaga 1

Prop. 1992/93:150

1. Den ekonomiska politiken skall präglas av ansvar för kommande Bilaga 1

generationer. Vi har som nation under lång tid levt över våra

tillgångar. Nu måste vi tänka om. Vi får inte fortsätta att vältra över

kostnader på våra barn och barnbarn.

2. Ett gott företagsklimat skall skapas. Detta sker genom strategiska

skattesänkningar, satsningar på forskning, utbildning och

infrastruktur och avregleringar för att öka konkurrensen. I detta

sammanhang är EES-avtalet och ett framtida svenskt medlemskap i

EG av central betydelse.

3. Arbetslösheten skall bekämpas. Detta kräver såväl långsiktigt som

kortsiktigt verkande åtgärder. På lång sikt kan sysselsättningen endast

tryggas genom en politik som leder till hög och uthållig tillväxt, god

konkurrenskraft och varaktigt låg inflation. På kort sikt måste

arbetslösheten mötas med en aktiv arbetsmarknadspolitik med

arbetslinjen som grund. Målet skall vara att förhindra långtids-

arbetslöshet och höja arbetskraftens kompetens.

4. Inflationstakten skall förbli låg. Detta är en nödvändig förutsättning

för varaktigt lägre räntor och återskapad tillväxt. Det största

misstaget i de senaste tjugo årens ekonomiska politik är att

prisstabiliseringen alltför länge sköts på framtiden. Om inflationen

åter tillåts öka skulle Sverige än en gång tvingas gå igenom den

smärtsamma omställningen till lägre inflation. Finans- och

penningpolitiken måste utformas så att detta förhindras. Den

underliggande inflationstakten på ca 2 % bör bibehållas.

5. Underskottet i de offentliga finanserna skall minska. Detta kräver

stegvist ökande budgetförstärkningar och åtgärder för att främja den

ekonomiska tillväxten. En långsiktig plan för de närmaste årens

budgetförstärkningar måste läggas fast. Om vi underlåter att sanera

de offentliga finanserna kvarstår en viktig osäkerhetsfaktor i

ekonomin vilket gör att återhämtningen fördröjs. Därför måste

arbetet med att sanera de offentliga finanserna drivas vidare. Målet

är att avlägsna det strukturella underskottet, dvs. den del av

underskottet som inte försvinner när konjunkturen förbättras.

6. Det offentliga utgiftstrycket skall sänkas som ett led i saneringen av

de offentliga finanserna. Detta förutsätter fortsatta och målmedvetna

utgiftsminskningar. Omdaningen av socialförsäkringssystemen och

åtgärder för att skapa konkurrens i den offentliga tjänstesektorn är

viktiga delar av detta arbete. Syftet är att minska de offentliga

utgifterna, effektivisera hushållningen med skattemedel och stärka

motiven för arbete och sparande.

7. Den ekonomiska politiken skall bidra till att alla människor ges

likvärdiga möjligheter i livet. Hög sysselsättning och tillväxt är

grundläggande förutsättningar för en rättvis fördelning. Likaledes är

en generell välfärdspolitik, valfrihetsrevolutionen i välfärden, en

aktiv arbetsmarknadspolitik och åtgärder för att öka jämställdheten

mellan kvinnor och män viktiga byggstenar i arbetet för ett tryggt

och rättvist samhälle.

8. Den ekonomiska politiken skall präglas av hänsyn till miljön och

naturresurserna. Balansen mellan ekonomi och ekologi måste säkras.

Genom ekonomisk tillväxt ökar utrymmet för nödvändiga miljösats-

ningar. En offensiv miljöpolitik är i sin tur en förutsättning för att

tillväxten skall bli uthållig. Utvecklingen av ekonomiska styrmedel

är ett centralt inslag i en sådan politik.

9. Den ekonomiska politiken skall tillvarata utvecklingsmöjligheterna i

Sveriges alla regioner. Detta gäller inte minst landsbygden och de

mindre orterna. Regionala obalanser var en bidragande orsak till

överhettningen under 1980-talet. En kraftfull regionalpolitik är ett

viktigt medel för att tillvarata resurser i hela landet. Satsningar på

infrastruktur och åtgärder för att förbättra villkoren för de mindre

företagen är i detta sammanhang av stor betydelse.

10. Samhällets förankring i en god etik är av central betydelse för en

väl fungerande ekonomi. Till de växande obalanserna i svensk eko-

nomi under 1980-talet bidrog bristen på respekt för de normer och

värderingar som är grunden för vårt välstånd. Politikens utgångs-

punkt skall vara den etik som betonar det personliga ansvaret.

Därmed minskar behovet av hämmande detaljregleringar och förut-

sättningarna för en effektiv ekonomisk struktur förbättras.

1.3 En politik för att bekämpa arbetslösheten och säkra en

varaktigt låg inflation

Det främsta stabiliseringspolitiska problemet är den låga tillväxten och

den höga arbetslöshet som denna leder till.

Regeringens politik för att skapa nya arbetstillfällen bygger på en

kombination av en kraftfull tillväxtpolitik och sanering av de offentliga

finanserna. Finans- och penningpolitiken inriktas på att bibehålla en låg

inflationstakt. Detta är en förutsättning för en långsiktigt god ekonomisk

utveckling med stabil växelkurs, varaktigt lägre räntor, hög tillväxt och

tryggad sysselsättning.

En målmedveten sanering av de offentliga finanserna stärker den eko-

nomiska politikens trovärdighet. Därmed förbättras möjligheterna att

sätta in effektiva åtgärder mot arbetslösheten på kort sikt. Tilltro till

politikens långsiktighet ger styrka åt kampen mot arbetslösheten på kort

sikt.

Finanspolitiken är inriktad på att de offentliga underskotten skall elimi-

neras. Detta sker genom stegvist ökande budgetförstärkningar och åtgär-

der för att främja den ekonomiska tillväxten.

Sedan regeringsskiftet har beslut fettats som på sikt innebär budgetför-

stärkningar, i huvudsak minskade offentliga utgifter, med sammantaget

drygt 80 miljarder kronor. Riksdagen har också slagit fest att utgifterna

för den offentliga konsumtionen skall vara realt oförändrad under den

närmaste femårsperioden.

Regeringen redovisar nu förslag om ytterligare förstärkningar av de

offentliga finanserna, varav 61 miljarder kronor är besparingar,

15 miljarder kronor är inkomstökningar och 5 miljarder kronor är för-

stärkningar av ATP-systemet. För åren 1994-1998 föreslås ett program

Prop. 1992/93:150

Bilaga 1

för förstärkningar om sammantaget 81 miljarder kronor när hänsyn också

tas till begränsningen av den offentliga konsumtionen.

Även kommunerna och landstingen måste delta i ansträngningarna för

att sanera de offentliga finanserna. Detta innebär att det inte finns något

utrymme för uppräkning av statsbidragen till kommunsektorn under de

närmaste åren.

Riksdagen har, med ett fåtal undantag, godkänt de förslag till

budgetförstärkningar som regeringen lagt fram. Det är dock av central

betydelse för politikens trovärdighet att de beslut som fettas har lång

varaktighet.

Penning- och valutapolitiken är inriktad på prisstabilitet. Sedan

Riksbanken tvingades lämna den festa växelkursen har penningmarknads-

räntoma successivt sänkts. Grunden för denna politik är att tilltron till

prisstabiliteten inte får rubbas. Att den låga inflationen blir bestående är

en förutsättning för en varaktigt lägre ränta. Detta ökar möjligheterna att

höja aktivitetsnivån i ekonomin och därmed minska arbetslösheten.

Finanspolitikens inriktning stöder målet om prisstabilitet.

Tillväxtpolitiken syftar till att långsiktigt förbättra den svenska

ekonomins effektivitet och tillväxtkraft. Ett stort antal områden berörs av

dessa ansträngningar.

Arbetet med att återskapa balansen i den svenska ekonomin tar tid.

Under den närmaste tiden kommer arbetslösheten att vara mycket hög.

Utan omfettande åtgärder mot den öppna arbetslösheten finns det risk att

denna permanentas på en hög nivå. Stora ungdomsgrupper riskerar att

slås ut från arbetsmarknaden. Därför bedriver regeringen en aktiv

arbetsmarknadspolitik innefattande kraftfulla och samordnade insatser på

ett flertal områden. Särskilt prioriterade är insatser för ungdomar och

åtgärder mot långtidsarbetslöshet.

Den aktiva arbetsmarknadspolitiken bidrar till en brett inriktad

upprustning av den svenska infrastrukturen. Insatserna omfettar investe-

ringar i vägar, järnvägar, fastighetsbestånd och människors kunskaper.

Därmed stärks tillväxtkraften i ekonomin.

Genom tidigareläggning av tillväxt befrämjande investeringar i vägar

och järnvägar skapas arbetstillfällen i byggsektorn. Regeringen har lagt

förslag om investeringar på totalt 98 miljarder kronor över en

tioårsperiod, varav 36 miljarder kronor för de tre närmaste budgetåren.

Ett program för att stimulera ROT-verksamhet under 1993 och 1994

genomförs. Insatserna väntas skapa ca 30 000 arbetstillfällen. Program-

met innehåller dels en tillfällig skattereduktion för vissa underhållsåtgär-

der, dels tillfälliga subventioner för att stimulera underhåll och reparatio-

ner av bl.a. vissa kommunala byggnader.

För att möta det fortsatt försvagade läget på arbetsmarknaden föreslås

ytterligare åtgärder för att motverka arbetslösheten. Förslagen innebär

att ytterligare minst 130 000 - 140 000 personer kommer att beredas

arbete, utbildning eller praktik. Bland annat föreslås en massiv satsning

på utbildningsområdet. Ett stort antal extra platser tillförs gymnasie-

skolan, komvux, folkhögskolan och högskolan.

Prop. 1992/93:150

Bilaga 1

1.4 En politik för att återupprätta Sverige som tillväxt-och Prop. 1992/93:150

företagarnation Bilaga 1

Den ekonomiska tillväxten är grunden för välståndet. Genom tillväxten

skapas nya resurser som ger utrymme för ökad privat konsumtion och

säkrar en stabil bas för välfärdspolitiken. Tillväxt är också nödvändig för

att trygga sysselsättningen.

Den ekonomiska politiken är inriktad på att återskapa tillväxtkraften i

den svenska ekonomin. Detta sker genom fortsatta åtgärder för att

förbättra ekonomins funktionssätt så att en expansion av näringslivet

främjas. De institutionella förutsättningarna för tillväxt måste stärkas. De

regler, normer och vanor som omgärdar ekonomiska transaktioner måste

vara sådana att transaktionskostnaderna hålls låga. Därigenom möjliggörs

ett omfattande välståndsskapande utbyte av varor och tjänster. Sverige

behöver genomsyras av hederlighet och respekt för de värderingar som

visat vägen under vår långa epok av ekonomisk tillväxt.

Europapolitiken har stor betydelse för möjligheterna att skapa ett gott

klimat för företagande och investeringar i Sverige. Genom EES-avtalet

blir Sverige del av EG:s inre marknad, vilket bl.a. innebär ökade export-

möjligheter. EES-avtalet är emellertid inte tillräckligt. Endast genom ett

fullt medlemskap i EG får Sverige medinflytande över EG:s regelverk.

Den 1 februari i år inledde Sverige förhandlingar om EG-medlemskap.

Det färdiga förhandlingsresultatet kommer att underställas svenska folket

i en folkomröstning.

Sedan regeringsskiftet har en rad strategiska skattesänkningar

genomförts. Sammantaget har beslut fattats om skattesänkningar på

produktion och kapitalbildning med ca 40 miljarder kronor. De viktigaste

inslagen är sänkta arbetsgivaravgifter, sänkt energiskatt för industrin,

successivt slopad förmögenhetsskatt och slopad omsättningsskatt på

aktier.

De små- och medelstora företagen står i centrum för regeringens

näringspolitik. En rad viktiga förbättringar har redan genomförts.

Politiken drivs nu vidare. Under 1993 kommer förslag att läggas om att

enskilda näringsidkare och delägare i handelsbolag ges med aktiebolagen

likvärdiga skattemässiga möjligheter att investera och expandera. De nya

reglerna är avsedda att träda i kraft från 1994. I avvaktan på detta har

vissa lindringar i beskattningen genomförts redan för 1993.

Förmågan att tillvarata och utveckla de enskilda människomas kunskap

och kompetens är avgörande för Sveriges konkurrenskraft. Sedan

regeringsskiftet pågår en snabb utbyggnad av den högre utbildningen.

Antalet studerande vid universitet och högskolor ökar med ca 50 000 från

1991 till 1995. Samtidigt förändras tilldelningen av resurser till universi-

tet och högskolor för att stimulera nytänkande, kvalitetskonkurrens och

effektivitet.

Regeringens forskningspolitik syftar till att ge varje forskningsområde

bästa tänkbara utvecklingsmöjligheter. Bland annat prioriteras ett förstärkt

samspel mellan forskningen och näringslivet. Genom avvecklingen av

löntagarfonderna möjliggörs en kraftig förstärkning av den svenska

forskningen.

Snabba och säkra transporter blir ett allt viktigare konkurrensmedel. I

propositionen om investeringar i trafikens infrastruktur har regeringen

föreslagit en långsiktig investeringsplan för goda kommunikationer i hela

landet. Satsningarna omfattar bland annat en höjd standard på vägnätet,

nya linjer för snabbtåg, förbättringar för godstransporter och särskilda

insatser för upprustning av länsvägar och länsjämvägar. En viktig del i

den långsiktiga tillväxtpolitiken är skapandet av en fungerande

konkurrens på de svenska varu- och tjänstemarknaderna. Av stor

betydelse i detta sammanhang är den av regeringen framlagda

konkurrenslagen samt undertecknandet av EES-avtalet. Regeringen har

också lagt förslag om avreglering bl.a. på kommunikationsområdet,

finansmarknaden, elmarknaden, bostadsmarknaden, skogsbrukssektom,

kommunsektorn och utbildningssektom. Allt för att tillskapa fungerande

marknader.

1.5 En politik för att trygga och förnya välfärden

Den svenska välfärdspolitiken kräver en stark ekonomisk bas. För att

trygga välfärden måste obalanserna i ekonomin undanröjas.

Det stora underskottet i de offentliga finanserna gör det nödvändigt att

begränsa kostnaderna för välfärdssystemen. Regeringen har inlett en

genomgripande översyn och omprövning av inkomstöverföringarna till

hushållen i syfte att stärka motiven för arbete och sparande och minska

de offentliga utgifterna. Detta arbete måste drivas vidare. Särskilt

angelägen är en förändring av pensionssystemet i enlighet med de rikt-

linjer som tidigare aviserats och som preciseras i avsnitt 4.3.

Genom den valfrihetsrevolution i välfärdspolitiken som regeringen inlett

införs konkurrens i den offentliga tjänstesektorn samtidigt som den

enskildes valfrihet och inflytande ökar. Dessa förändringar skapar nya

möjligheter till effektiviseringar och kvalitetsförbättringar.

I tider med krympande resurser ställs förmågan att prioritera på hårda

prov. Svaga och utsatta grupper måste värnas. Inkomstöverföringar som

har störst betydelse för inkomstsvaga grupper har därför undantagits från

besparingar, t.ex. bostadsbidragen. Dessutom genomförs ett antal riktade

åtgärder för att stödja utsatta grupper.

I syfte att förbättra situationen för de sämst ställda pensionärerna har

nivån på det kommunala bostadstillägget utjämnats så att bidragen blivit

mer enhetliga i olika kommuner. Samtidigt har pensionstillskottet höjts.

En ny rättighetslag för personer med svåra funktionshinder införs från

1994. Lagen gäller bl.a. rätt till en personlig assistent. För att sjukvården

skall kunna tillförsäkra det ökande antalet gamla och svårt sjuka en god

och adekvat vård arbetar utredningen HSU 2000 med förslag som

kommer att presenteras under 1994.

Prop. 1992/93:150

Bilaga 1

1.6 En politik för att säkra en uthållig tillväxt

Åtgärder för att säkra en uthållig tillväxt är en viktig del av den

ekonomiska politiken. Sambandet mellan ekonomi och ekologi behöver

därför bli tydligt. På samma sätt som Sveriges skuld på det ekonomiska

området behöver minska, måste också en miljöskuld begränsas. Med

miljöskuld menas kostnaden för att återställa redan uppkomna skador på

miljön. Därigenom garanteras även framtida generationer rätten till en

god miljö.

All produktion av varor och tjänster, inklusive underhållet av dessa,

kommer ytterst från ekosystemen. Hårda miljökrav måste ställas och

långtgående åtgärder vidtas för att ställa om produktion och konsumtion

i en riktning som innebär att naturens bärkraft inte överskrids. Miljökrav

kan spela en viktig, positiv roll i strukturomvandlingen. Åtgärder för att

minska miljöskulden medför därmed ökade möjligheter att exploatera nya

och för framtiden strategiskt viktiga tillväxtmarknader. Dessa möjligheter

torde i det korta perspektivet ha störst betydelse för små och medelstora

företag. Inte sällan är denna produktion relativt sett arbetskraftsintensiv,

vilket i nuvarande konjunkturläge framstår som särskilt positivt.

Regeringen har givit i uppdrag åt konjunkturinstitutet att utveckla

metoder för att komplettera de traditionella nationalräkenskaperna med

miljö- och naturresursräkenskaper, s.k. gröna nationalräkenskaper.

Miljöproblemen blir alltmer internationella. Utsläpp i luft, hav och

vattendrag känner inga nationsgränser. Regeringen lägger därför stor vikt

vid det internationella miljösamarbetet.

Det mest allvarliga globala miljöproblemet är utsläppens påverkan på

klimatet. I propositionen om åtgärder mot klimatpåverkan föreslås bl.a.

att riksdagen godkänner FN:s konvention i klimatfrågor och att kol-

dioxidskatten vidgas till att gälla nytillkommande elproduktion.

I propositionen om riktlinjer för en kretsloppsanpassad samhällsutveck-

ling föreslås åtgärder för att främja ett effektivt utnyttjande av naturresur-

serna genom återvinning och återanvändning.

1.7 Ekonomikommissionens betänkande

Regeringen uppdrog i höstas åt ett antal fristående forskare att analysera

den svenska ekonomins problem och möjligheter i ett långsiktigt

perspektiv. Utredningen, som antog namnet Ekonomikommissionen,

lämnade i mitten av mars sitt betänkande. Det är nu föremål för

remissbehandling.

Kommissionens analys är ett värdefullt bidrag till förståelsen av dagens

ekonomiska problem och vad som behöver göras för att lösa dem.

Dagens situation sägs vara präglad av en komplicerad blandning av akuta

och kroniska problem. Lösningen innehåller därför både kortsiktiga och

långsiktiga åtgärder. Detta överensstämmer i hög grad med den analys

regeringen gjort och gör. Det överensstämmer också med inriktningen av

den ekonomiska politiken sedan regeringsskiftet.

Prop. 1992/93:150

Bilaga 1

Ett bärande inslag i rapporten är betoningen av sambandet mellan Prop. 1992/93:150

långsiktiga och kortsiktiga inslag i den ekonomiska politiken. Kommissio- Bilaga 1

nen understryker vikten av att långsiktigt verkande åtgärder för att

undanröja de värsta av dagens obalanser beslutas nu, helst i bred

parlamentarisk enighet. Önskemålet om en bred majoritet i riksdagen

sammanhänger med det faktum att åtgärder behöver genomföras under

flera år med mellanliggande val.

Kommissionens förslag stödjer i grundläggande avseenden aen

inriktning av den ekonomiska politiken som regeringen beslutat. På ett

flertal områden har konkreta steg redan tagits i den riktning som

kommissionen föreslår. Det gäller t.ex. främjande av konkurrens,

förändring av den offentliga sektorn, reformeringen av socialförsäkrings-

systemen samt förstärkningen av den högre utbildningen. På andra

områden har regeringen tillsatt utredningar, t.ex. inom arbetsrättens

område.

Analysen och förslagen i kommissionens rapport utgår från en bred

helhetssyn på den ekonomiska politiken och det politiska beslutsfattandet.

En av de stora förtjänsterna med rapporten är just den betoning som görs

på sambandet mellan ekonomisk politik och den politiska beslutspro-

cessen i regering och riksdag.

Vad gäller beslutsprocessen i regeringskansliet pågår sedan ett år en

omläggning av budgetprocessen till mer av rambudgettänkande. I fråga

om konstitutionella regler har regeringen tagit initiativ till en diskussion

mellan riksdagens partier om reformer med den inriktning kommissionen

föreslår, t.ex. längre valperioder.

I föreliggande proposition återfinns ställningstaganden till ett antal av

kommissionens förslag. Ställning tas också till den allmänna inriktningen

och därmed till sambandet mellan långsiktig och kortsiktig politik.

2.1 De internationella förutsättningarna

De internationella ekonomiska utsikterna har försämrats sedan prognosen

i finansplanen i januari.

Den internationella lågkonjunkturen har visat sig vara mycket mer

utdragen än de flesta bedömare räknade med. Det är främst osäkerhet om

hur lång tid det kommer att ta för hushåll och företag att minska de

skulder som byggdes upp under 1980-talet som gör det svårt att bedöma

när konjunkturuppgången kommer.

Tillväxten i Europa det närmaste året blir troligen betydligt svagare än

det fanns skäl att tro för bara några månader sedan. Också länder där till-

växten länge hållits uppe relativt väl — såsom Frankrike, Italien och

Spanien — drabbas nu av en markant nedgång i den ekonomiska aktivi-

teten.

Det är främst för Tysklands del som bedömningen nu är mer pessi-

mistisk. Dämpningen av den inhemska efterfrågan har visat sig vara

10

kraftigare än väntat. En ökad trovärdighet i budgetkonsolideringen i såväl Prop. 1992/93:150

Tyskland som flera andra europeiska länder skulle möjliggöra lägre Bilaga 1

räntor. Den långa räntan i Tyskland har sjunkit betydligt det senaste

halvåret. Utrymmet för den tyska centralbanken att gradvis sänka den

korta räntan utan att ge avkall på målet att på sikt få ned inflationen till

2 % har ökat. Prognosen för tillväxten i Tyskland i år har de senaste

månaderna reviderats ned från 1/2 % till -1 3/4 %.

Utvecklingen i Öst- och Centraleuropa uppvisar både positiva och

negativa inslag. Det är främst de länder som genomfört ekonomiska

reformer som visar tecken till återhämtning.

De flesta indikatorer i Förenta staterna pekar nu i positiv riktning.

BNP-tillväxten under senare delen av 1992 var mycket hög, konsumen-

ternas förtroende har stärkts, försäljningen i detaljhandeln och nybyggna-

tionen av bostäder ökar. Det mesta talar för en fortsatt god återhämtning.

Den nya amerikanska regeringens planer på att reducera det federala

budgetunderskottet minskar på lång sikt trycket på penningpolitiken och

bidrar till att hålla nere de långa räntorna. En stramare finanspolitik

bidrar också till att reducera underskottet i bytesbalansen.

I Japan har fallande aktie- och fastighetspriser medfört problem för den

finansiella sektorn. Den inhemska efterfrågan har minskat kraftigt och

arbetslösheten ökat något. Räntan har stegvis sänkts och diskontot ligger

nu på låga 2,5 %.

Den svaga utvecklingen i den japanska ekonomin har lett till att

regeringen presenterat nya finanspolitiska åtgärder för att stödja den

inhemska efterfrågan. Dessa åtgärder består av vissa skattelättnader, stöd

till investeringar i den privata sektorn, särskilda åtgärder för små och

medelstora företag samt vissa offentliga investeringar. Åtgärdspaketet är

det största som någonsin lagts fram i Japan. Japans statsfinansiella

ställning är mycket god och landet har ett mycket stort överskott i

bytesbalansen.

Det föreligger ett starkt behov av internationellt ekonomiskt-politiskt

samarbete. Ett snabbt och framgångsrikt avgörande i GATT-förhand-

lingarna, den s.k. Uruguayrundan, skulle undanröja en viktig källa till

osäkerhet. Ett misslyckande riskerar att leda till handelskonflikter,

förlorade arbetstillfällen och stora välfärdsförluster.

Strävanden till ökat ekonomisk-politiskt samarbete har visat sig i EG:s

tillväxtinitiativ i Edinburgh i december 1992 samt i EG:s och EFTA:s

gemensamma initiativ i Luxemburg i april 1993. Samtidigt som utrymmet

för nya finanspolitiska åtgärder överlag är mycket begränsat, skall

existerande manöverutrymme utnyttjas så långt möjligt. Åtgärderna inom

EG innefattar upprättandet av nya låne- och garantifaciliteter inriktade

främst på projekt inom infrastrukturområdet samt på att stödja små- och

medelstora företag. Detta bedöms kunna leda till ökade investeringar

motsvarande ca 1/2 % av EG-ländernas samlade BNP över ett antal år.

De nationella åtgärderna handlar om att främja investeringar och

säkerställa genomförandet av den inre marknaden. Inom EFTA-kretsen

avser åtgärderna bl.a. infrastrukturinvesteringar.

11

Prop. 1992/93:150

Bilaga 1

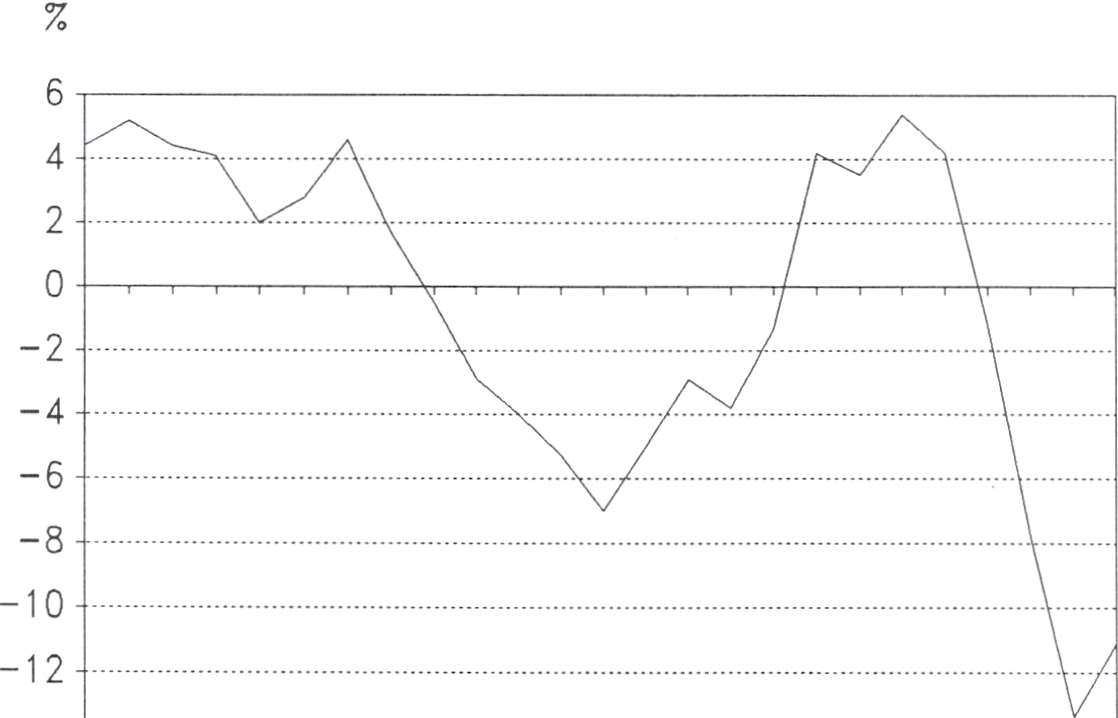

Diagram 2.1 Bruttonationalproduktens utveckling i OECD-Europa, årlig

procentuell förändring

Källa: OECD och Finansdepartementet.

Sammantaget bedöms BNP tillväxten i OECD som helhet uppgå till

endast 1 1/4 % 1993 och till 2 3/4 % 1994. Bakom dessa genomsnitts-

siffror döljer sig dock stora skillnader: en återhämtning i Förenta staterna

och en svag utveckling i såväl Japan som Europa. Den japanska

ekonomin väntas trots åtgärderna växa med endast 1/2 % i år och 3 %

1994. I Europa väntas totalproduktionen stagnera i år åtföljt av en tillväxt

på 1 3/4 % 1994, diagram 2.1. Förenta staternas tillväxt väntas uppgå

till 3 resp. 3 1/2 % de båda åren.

2.2 Utsikterna för den svenska ekonomin 1993-1994

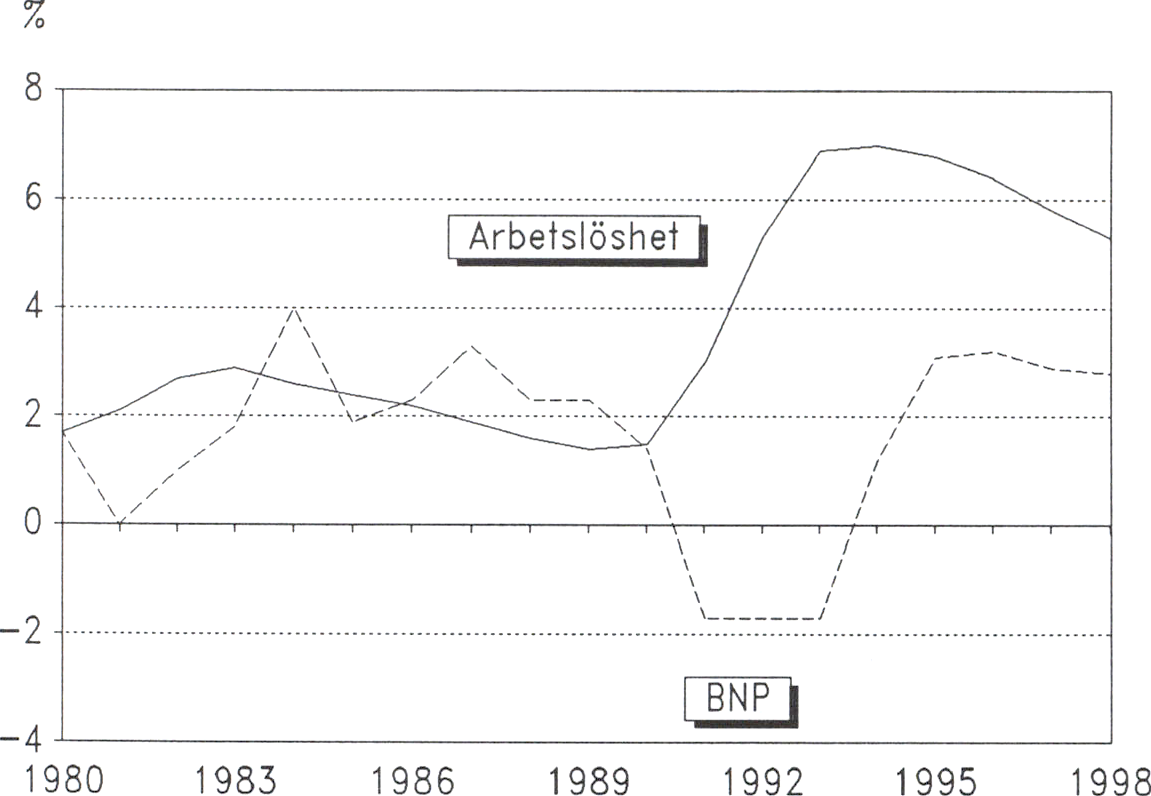

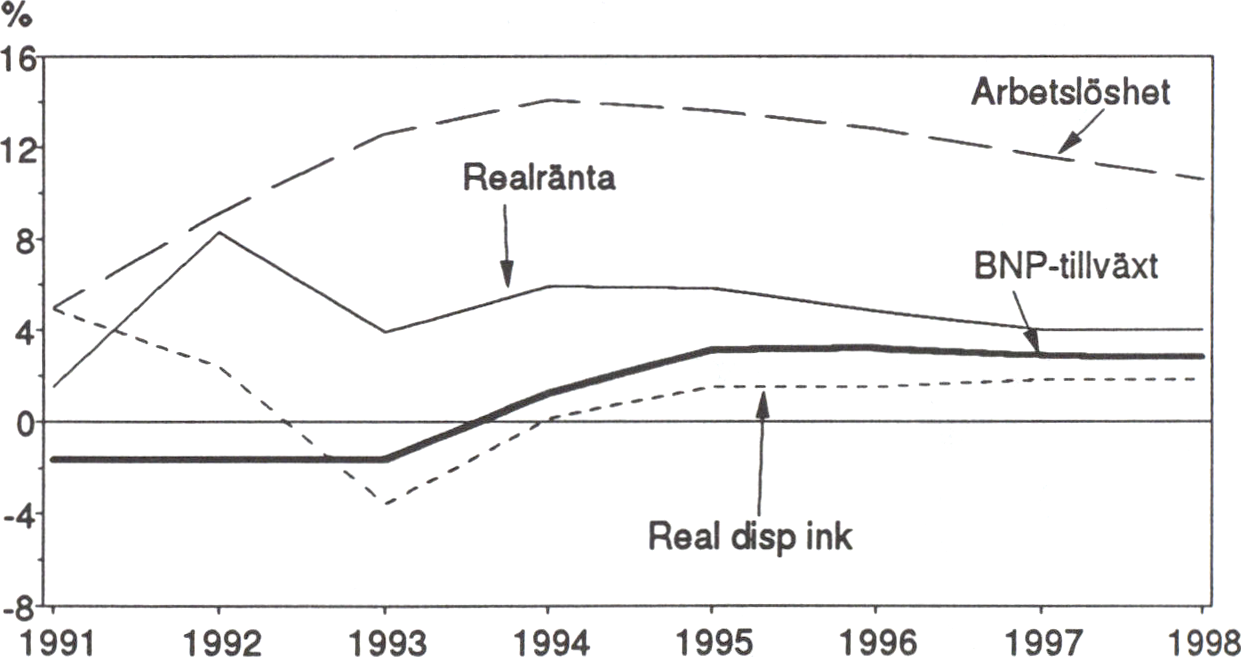

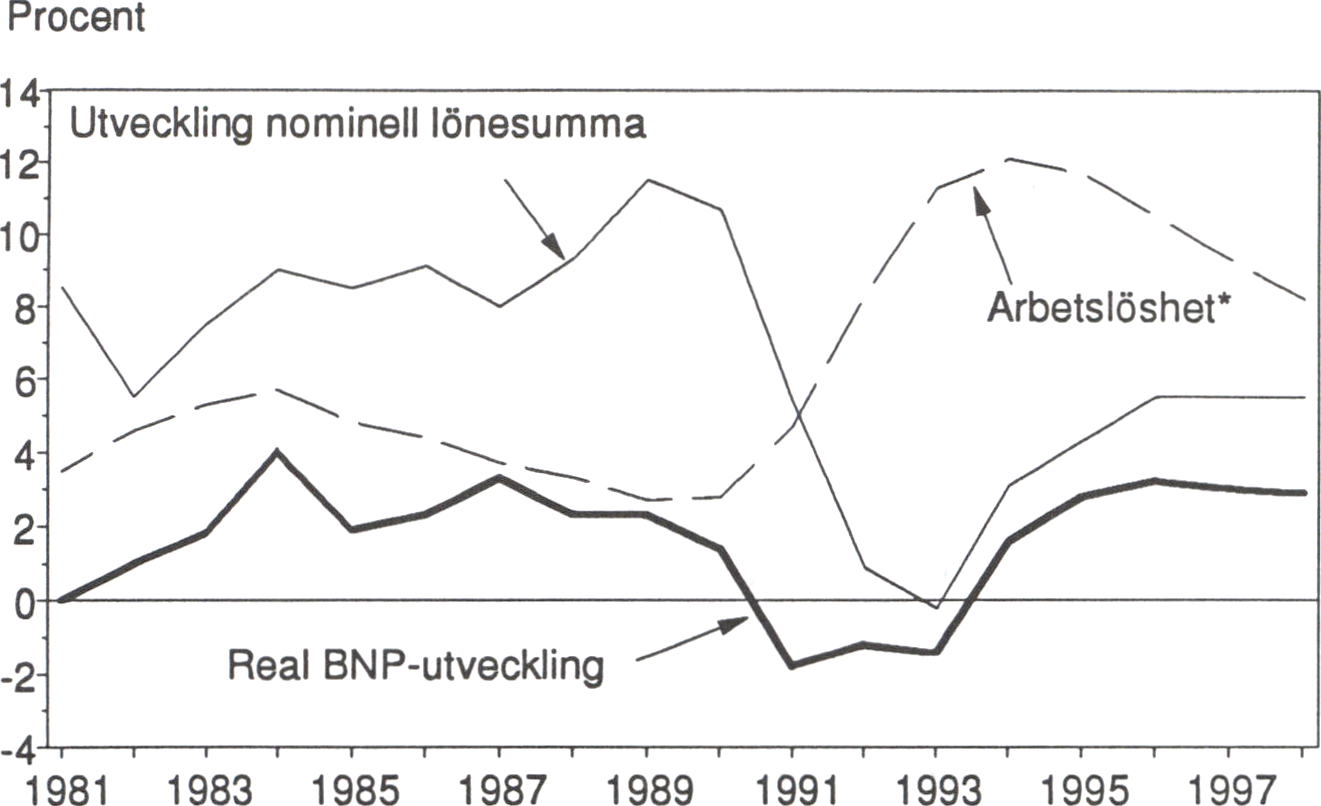

BNP väntas i år sjunka med 1,7%. Nästa år väntas en tillväxt på 1,2 %.

Detta är något svagare än bedömningen i januari. De viktigaste orsakerna

till detta är den hastiga försämringen i Europa, främst Tyskland, den

större försvagningen av växelkursen, utfallet i slutet av 1992 samt den

pågående skuldanpassningen.

Dämpningen av den internationella konjunkturen, främst i Tyskland,

medför att marknaderna för svensk export växer långsamt under i första

hand 1993 men också under 1994. Marknadstillväxten väntas stanna på

ca 2 1/2 % i år och ca 5 % nästa år. Det är väsentligt lägre än bedöm-

ningen i finansplanen i januari 1993. De svenska företagens konkurrens-

kraft förbättras men det är svårare att vinna marknadsandelar i en låg- än

i en högkonjunktur. Företagen väntas därför till att börja med utnyttja det

12

uppkomna utrymmet till att både höja sina vinstmarginaler och öka sina Prop. 1992/93:150

marknadsandelar. Exportvolymen bedöms dock öka betydligt, ca 5 % Bilaga 1

1993 och 9 % 1994.

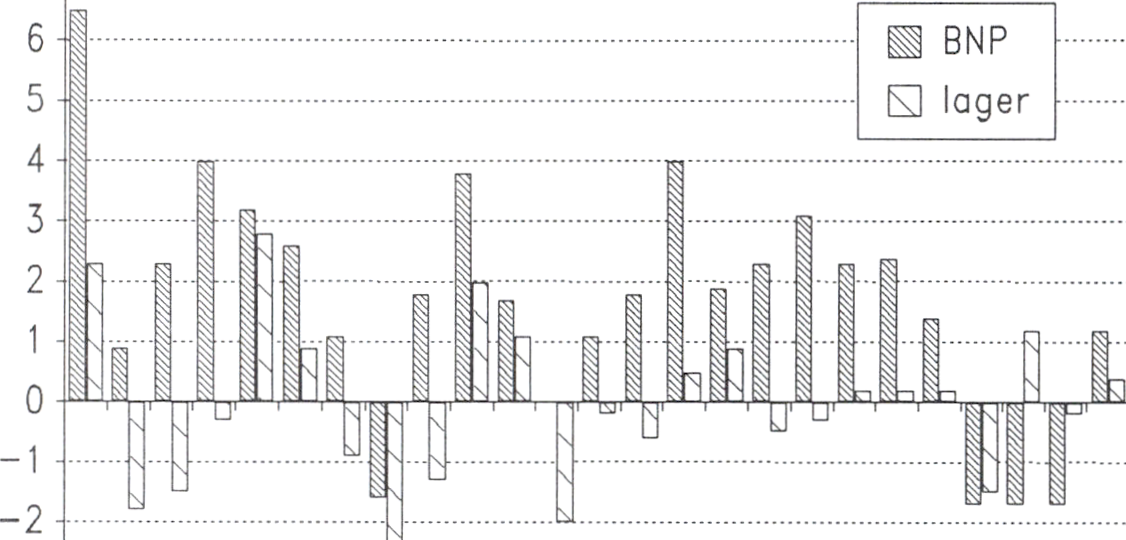

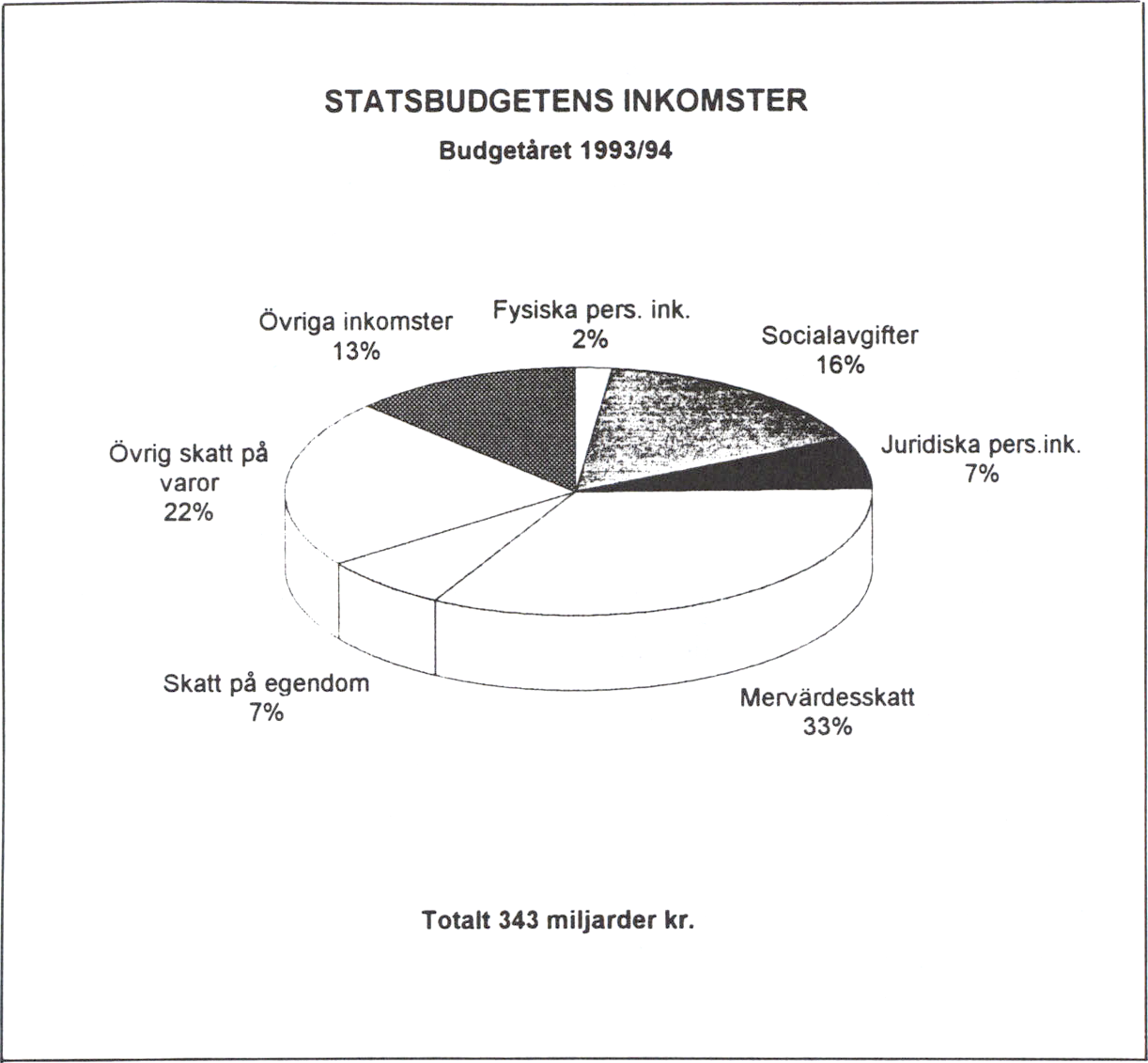

Tabell 2.1 Försörjningsbalans

|

Miljarder |

Procentuell volymförändring | ||||

|

1991 |

1992 |

1993 |

1994 | ||

|

BNP |

1 436,5 |

-1,7 |

-1,7 |

-1,7 |

1.2 |

|

Import |

375,9 |

-5,1 |

1,1 |

-1,6 |

3,5 |

|

Tillgång |

1 812,4 |

-2,6 |

-0,9 |

-1,7 |

1,9 |

|

Privat konsumtion |

772,3 |

0,8 |

-1,9 |

-3,5 |

-0,2 |

|

Offentlig konsumtion |

401,0 |

1,6 |

0,3 |

-1,0 |

-1,4 |

|

Stat |

116.9 |

1,5 |

1,1 |

-0,5 |

-1,0 |

|

Kommuner |

284,1 |

1.6 |

0,1 |

-1,2 |

-1,5 |

|

Bruttoinvesteringar |

243,8 |

-9,0 |

-11,0 |

-8,9 |

-5,7 |

|

Lagerinvesteringar1 |

-5,3 |

-1,5 |

1,2 |

-0,2 |

0,4 |

|

Export |

400,6 |

-2,5 |

2,0 |

4,7 |

9,0 |

|

Användning |

1812,4 |

-2,6 |

-0,9 |

-1,7 |

1,9 |

|

Inhemsk användning |

1411,8 |

-2,7 |

-2,0 |

-4,1 |

-1,1 |

1 Förändring i procent av föregående års BNP.

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

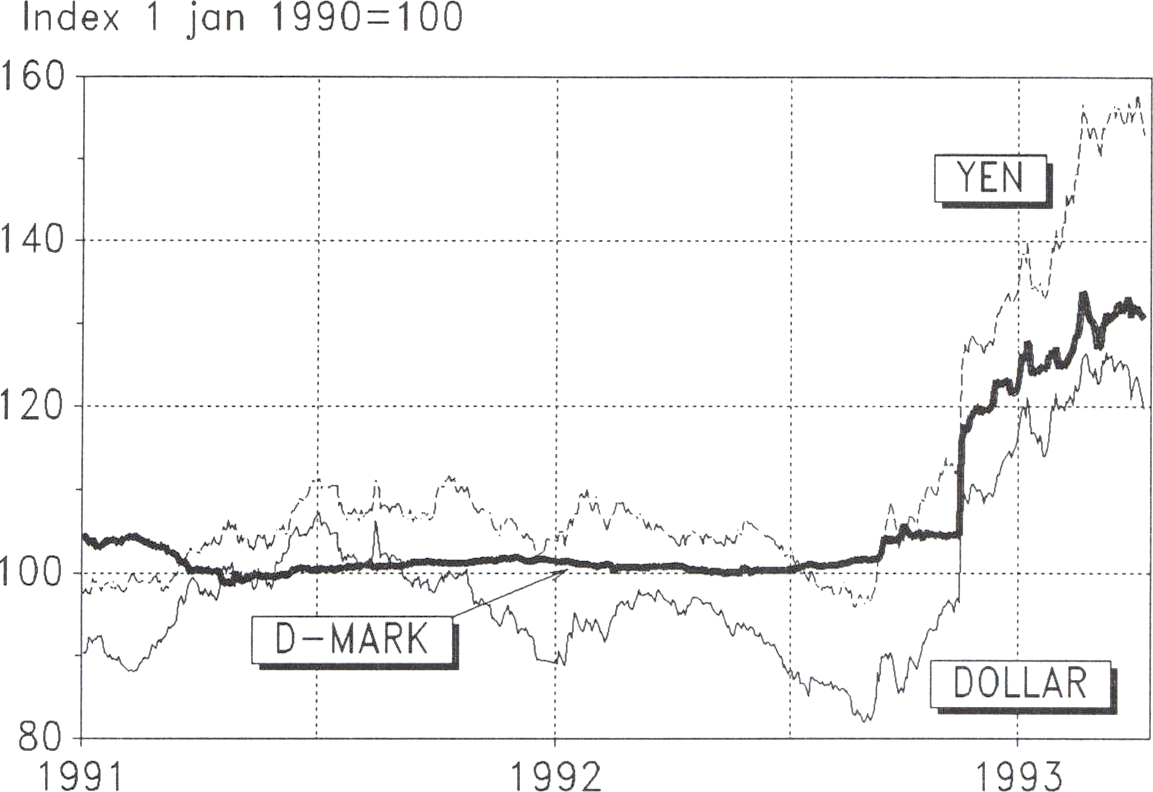

Försvagningen av den svenska kronan har fortsatt. I finansplanen

antogs att deprecieringen skulle stanna vid 12—13 %. Den har blivit

kraftigare, i dagsläget 19 %. Detta dämpar den inhemska efterfrågan.

Den faktiska ekonomiska utvecklingen under senare delen av 1992 visar

sig också ha varit sämre än som tidigare antogs. Utgångsläget för 1993

är därmed sämre än vad som angavs i finansplanen. Det skulle krävas en

betydande återhämtning under 1993 och 1994 för att kompensera för

detta.

Som i flera andra länder betalar hushåll och företag av sina skulder

efter den kraftiga låneexpansionen under 1980-talet. Därigenom dämpas

på kort sikt konsumtion och investeringar. Denna efterfrågedämpande

effekt har blivit oväntat stor. De internationella erfarenheterna visar att

processen kan bli lång. Den är dock nödvändig och skapar förutsättningar

för en god utveckling. Den inhemska efterfrågan väntas falla med ca 4 %

1993.

Prisfallet på bl.a. fastigheter skärper behovet av att minska skulderna.

Så länge aktörerna tror på fortsatt fallande priser avvaktar eventuella

köpare.

De långsiktiga inflationsriskerna tar sig uttryck i höga långa räntor.

De ekonomiska riskerna och osäkerheten kring bankernas kapitalbaser

kan medföra en mer restriktiv kreditprövning. Av dessa skäl kan

aktiviteten i ekonomin hämmas. Om denna osäkerhet består i uppgångs-

fasen när efterfrågan på krediter börjar stiga får detta negativa effekter

på tillväxten. Marginalen mellan in- och utlåningsräntor är stor, vilket

leder till höga kostnader för både företag och hushåll.

Den låga aktiviteten i ekonomin leder till svag efterfrågan på arbets-

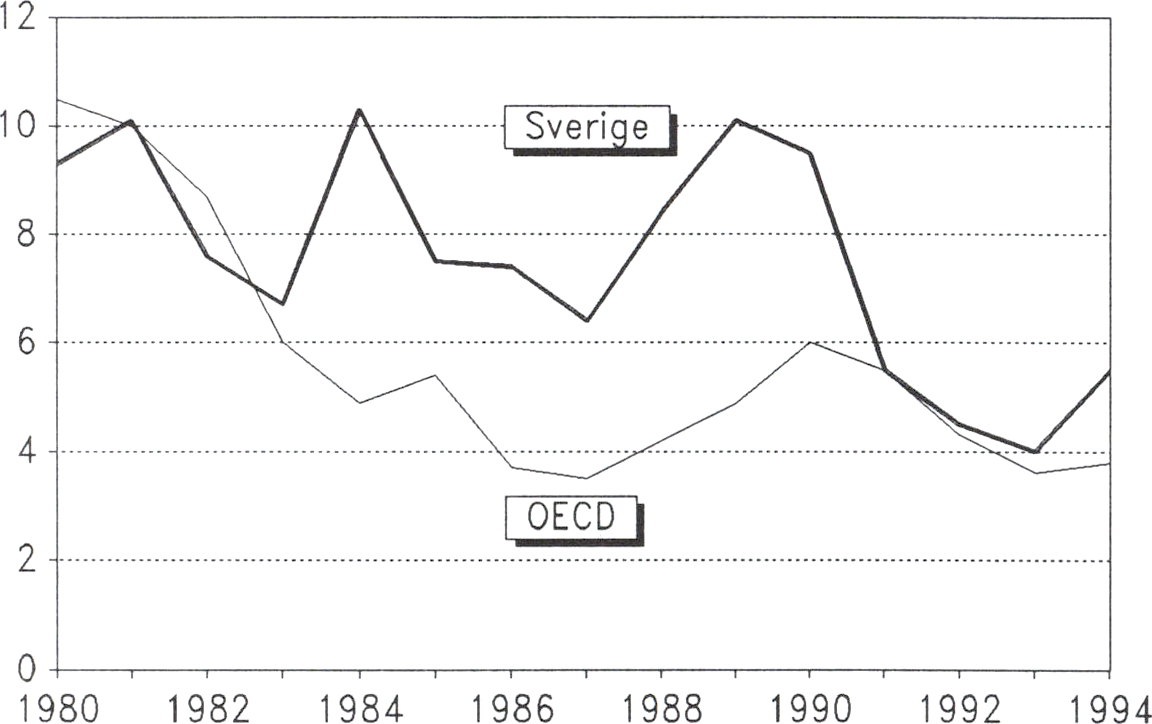

kraft och stigande arbetslöshet, ca 7 % (mätt med AKU:s nya defini-

13

tioner, enligt tidigare mätmetod motsvarar detta ca 6,5 %) för 1993.

Trots stigande vinster i den konkurrensutsatta sektorn väntas därför

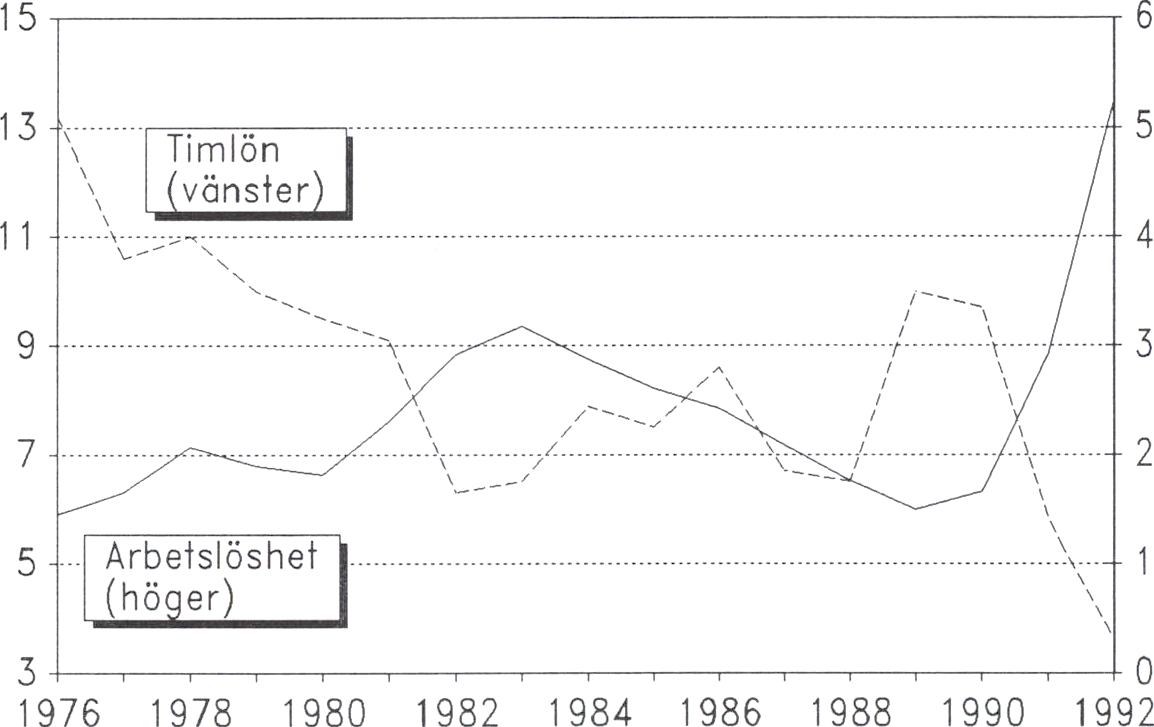

lönerna öka i långsam takt. Den statistiskt uppmätta genomsnittslönen

ökar på grund av att personer med lägre lön än genomsnittet oftast blir

permitterade först när arbetsstyrkan skall minskas. Företag som läggs ner

har vanligen relativt lågt löneläge. Avgångsvederlag höjer också

lönenivån. Även om ingen enda person får ökad lön medför ändå dessa

faktorer att den genomsnittliga lönenivån i ekonomin stiger. Timlönerna

beräknas därför stiga med 3 % från 1992 till 1993.

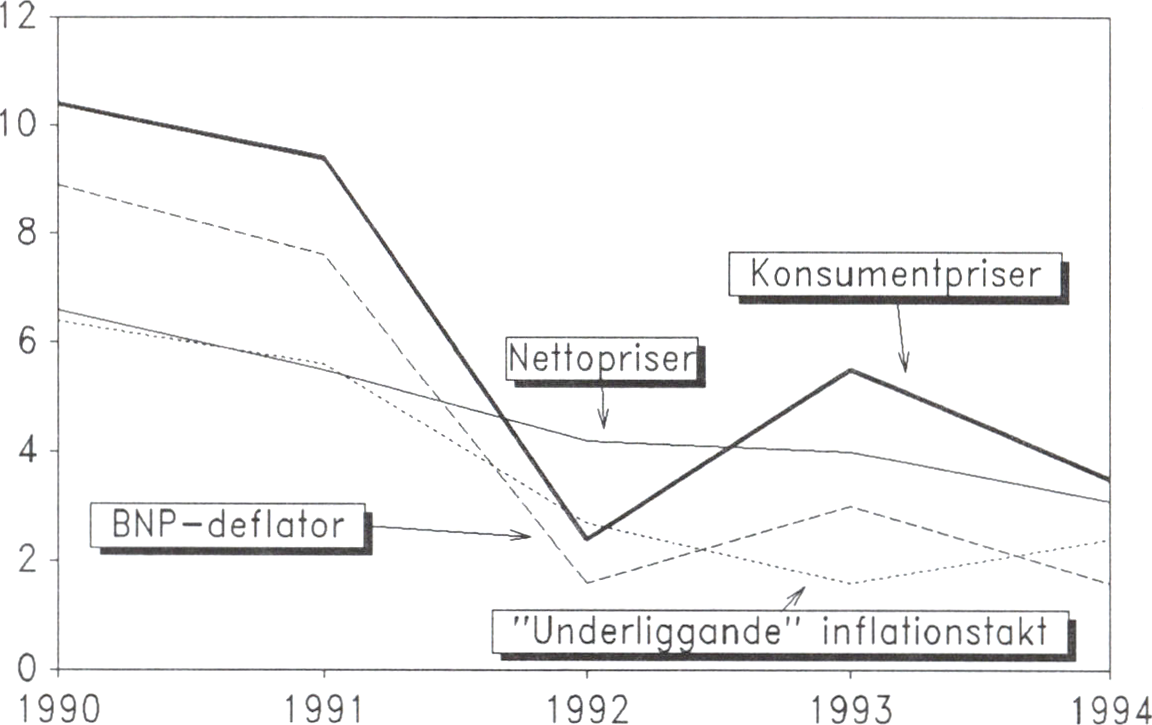

Konsumentpriserna dras upp av de höjda importpriser som följer av

den lägre kronkursen och av ökade indirekta skatter. Vid ett värde på

den svenska kronan som motsvarar genomsnittslaget för mars kommer

KPI sannolikt att stiga med ca 5 1/2 % under loppet av 1993. Detta är

något högre än prognosen i finansplanen. Den nuvarande kronkursen

innebär en överdriven depreciering och kronan kan därför väntas stiga i

värde. Den underliggande inflationstakten är fortfarande låg,

1 1/2-2 %.

Prop. 1992/93:150

Bilaga 1

Tabell 2.2 Nyckeltal

Årlig procentuell förändring

|

1991 |

1992 |

1993 |

1994 | |

|

Disponibel inkomst |

4,9 |

3,1 |

-4,2 |

-0,2 |

|

KPI årsgenomsnitt |

9.4 |

2.4 |

5,5 |

3,5 |

|

Sparkvot (nivå i %) |

3.4 |

8.1 |

7.4 |

7,5 |

|

Industriproduktion |

-4,7 |

-3,0 |

0,0 |

9,0 |

|

Relativ enhetsarbetskostnad |

1,4 |

-0,7 |

-22,7 |

-0.7 |

|

Arbetslöshet (nivå i %) |

2,9 |

5,3 |

6.9 |

7,0 |

|

Handelsbalans (mdkr kr) |

30,1 |

34,5 |

62,6 |

87,7 |

|

Bytesbalans (mdkr kr) |

-20,7 |

-29,7 |

-3,3 |

34,4 |

|

Bytesbalans (% av BNP) |

-1,4 |

-2,1 |

-0,2 |

2,3 |

Anm. KPI=konsumentprisindex.

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

Hushållens disponibla inkomster faller i år. Låga löneökningar,

tillfälligt höga prisstegringar och lägre transfereringar bidrar till detta.

För ett minskat hushållssparande talar att hushållen i möjligaste mån vill

upprätthålla sin konsumtionsstandard. I motsatt riktning pekar den fort-

farande pågående skuldanpassningen. Ökad arbetslöshet skapar osäkerhet

och kan därmed öka sparandet. En rimlig men osäker bedömning är att

den privata konsumtionen faller med ca 3 1/2 %. Hög realränta, ändrade

skatte- och transfereringsregler har ökat den långsiktiga sparbenägenhet-

en.

Även den offentliga konsumtionen kommer sannolikt att minska. Inom

både den statliga och kommunala sektorn sker effektiviseringar och

besparingar.

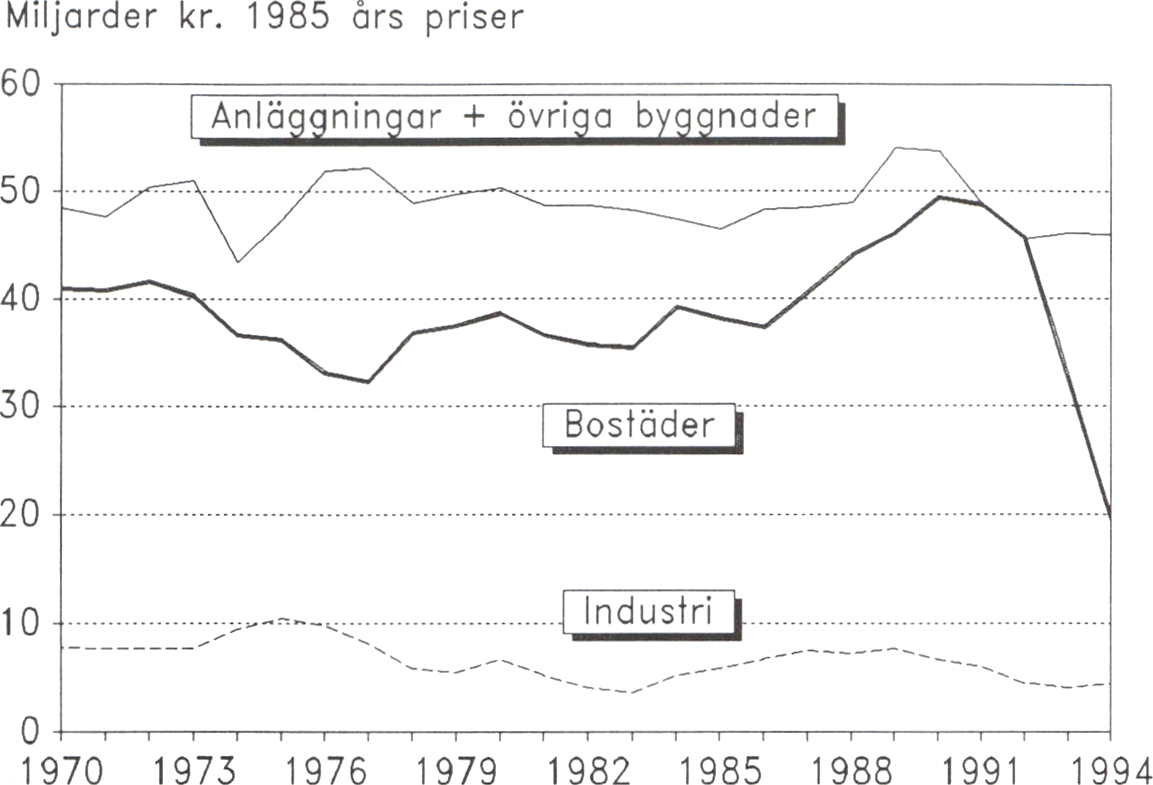

Bruttoinvesteringarna fortsätter att falla, ca 9 %, främst beroende på

utvecklingen för ny- och ombyggnad av bostäder. En volymnedgång på

över 25 % är trolig. Den hemmamarknadsinriktade delen av näringslivet

fortsätter att dra ned sina investeringar. Däremot väntas den konkurrens-

14

utsatta sektorns investeringar börja stiga. Dessutom ger infrastruktur- Prop. 1992/93:150

investeringarnas ökning på ca 50 % ett starkt positivt bidrag till den Bilaga 1

totala investeringsaktiviteten.

Sammantaget väntas BNP falla med 1,7 % 1993.

En starkare draghjälp från omvärlden i form av högre exportmarknads-

tillväxt och lägre räntor väntas leda till en återhämtning av den svenska

ekonomin under 1994. Det är främst den utlandskonkurrerande sektorn

som ökar sin produktion. Hushållens realinkomster beräknas sjunka

betydligt långsammare än i år, bl.a. beroende på att deprecieringens och

de indirekta skatternas genomslag på priserna försvinner. Därmed

begränsas nedgången i privat konsumtion till ca 1/4 %. Den kommunala

konsumtionen fortsätter att falla. Näringslivets investeringar utvecklas

gynnsammare än i år, på grund av förbättrat vinstläge och ökande

efterfrågan.

Sammantaget kan BNP nästa år komma att stiga med drygt 1 %. Till

följd av de arbetsmarknadspolitiska insatserna hejdas arbetslösheten och

beräknas ligga kvar på ca 7 % (mätt med AKU:s nya definitioner, vilket

motsvarar ca 6,5 % med gamla mätmetoder). Den begränsade efterfrågan

på arbetskraft medför att lönerna ökar långsamt. Inflationstrycket i

ekonomin förblir svagt. Faktiskt uppmätt KPI beräknas stiga med 3

1/4 % under loppet av året, medan den underliggande inflationstakten

stannar på ca 2 %.

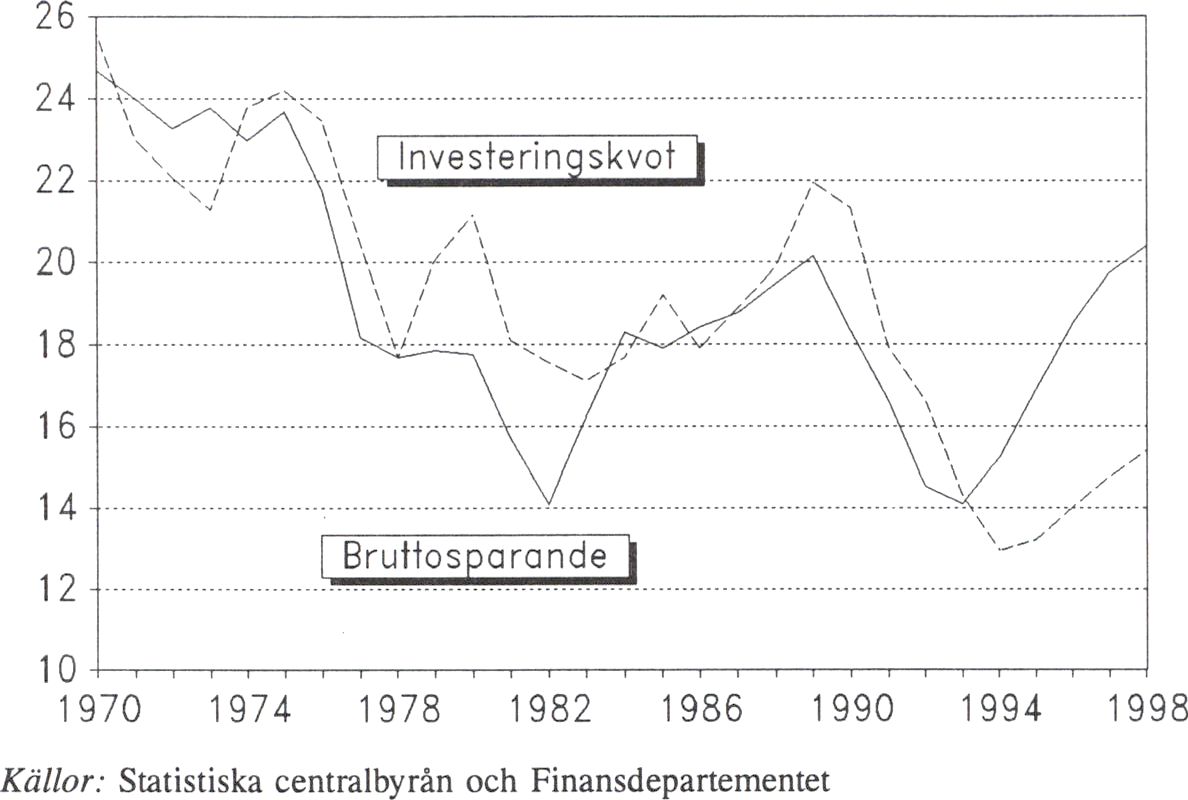

Tabell 2.3 Sparande

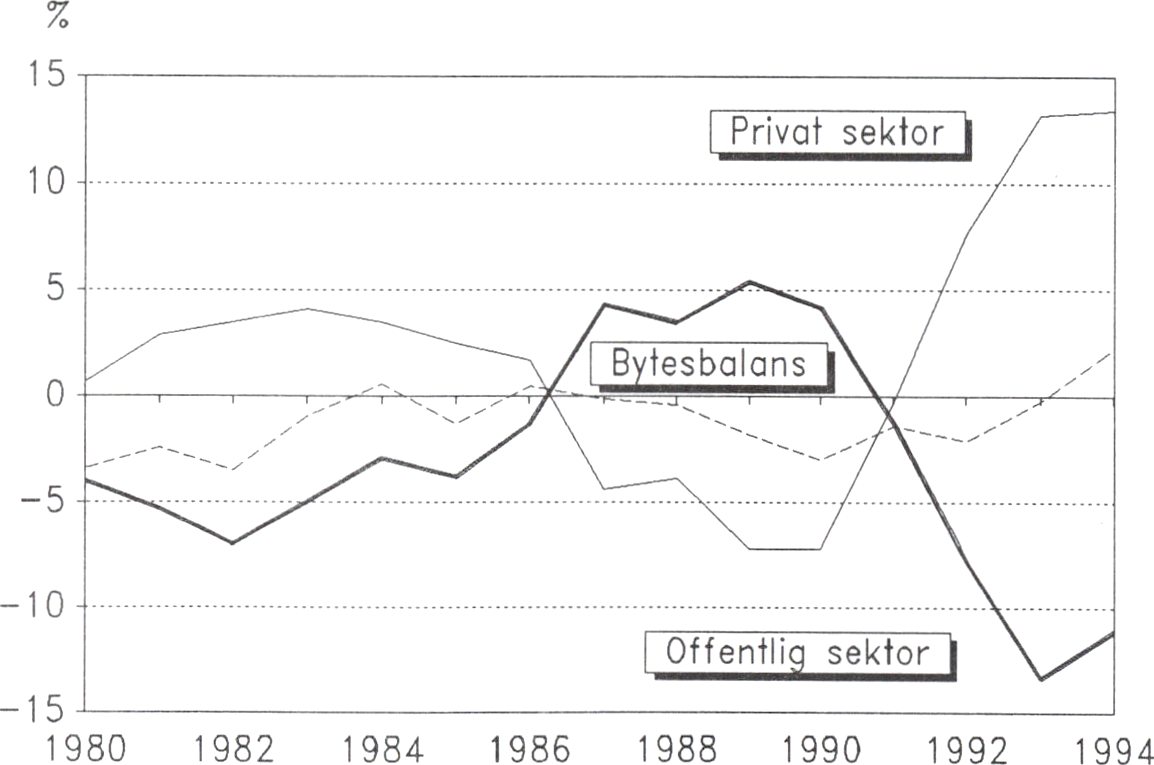

Procent av BNP i löpande priser

|

1991 |

1992 |

1993 |

1994 | |

|

Bruttosparande |

16,5 |

14,5 |

14,1 |

15,2 |

|

Realt sparande |

17,9 |

16,6 |

14,3 |

12,9 |

|

Fasta investeringar |

19,3 |

17,0 |

14,8 |

13,2 |

|

Lagerinvesteringar |

-1,3 |

-0,4 |

-0,5 |

-0,2 |

|

Finansiellt sparande |

-1,4 |

-2,1 |

-0,2 |

2,3 |

|

Offentlig sektor |

-1,2 |

-7,8 |

-13,4 |

-11,1 |

|

Hushåll |

2,0 |

5,5 |

5,6 |

5.5 |

|

Företag |

-2,2 |

0,2 |

7,6 |

7.9 |

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

Kombinationen av en expanderande utlandsberoende sektor och dämpad

inhemsk efterfrågan gör att handelsbalansen gradvis kommer att för-

stärkas ytterligare. Detta för med sig att bytesbalansen sannolikt blir

svagt negativ i år för att nästa år uppvisa ett betydande överskott,

motsvarande drygt 2 % av BNP, tabell 2.3.

Det finns både mörka och ljusa inslag i den ekonomiska utvecklingen.

Till ljuspunkterna hör den låga underliggande inflationen, sjunkande

räntor, den förbättrade konkurrenskraften och som följd därav ökande

export. Det främsta hotet mot återhämtningen i ekonomin kommer från

de finansiella obalanserna och den svagare internationella konjunkturen.

15

2 Riksdagen 1992/93. 1 saml. Nr 150 Bil. 1

3.1 Finanspolitiken och den stabiliseringspolitiska

avvägningen

Den svenska ekonomin befinner sig i en djup kris med hög arbetslöshet,

finansiella obalanser och ett stort underskott i de offentliga finanserna.

Den ökade internationaliseringen sätter gränser för stabiliserings-

politiken. Samtidigt innebär den rörliga växelkursen nya förutsättningar.

Under den fasta växelkursen kunde penningpolitiken inte användas för att

påverka den inhemska efterfrågan och finanspolitiken bar då huvud-

ansvaret för att skapa förutsättningar för en stabil efterfrågenivå. Vid

rörlig växelkurs får finanspolitiken betydligt svagare effekter på

efterfrågan. Däremot ökar penningpolitikens möjligheter att påverka den

ekonomiska utvecklingen. Den allvarligaste konsekvensen av den

ekonomiska krisen är den höga arbetslösheten. En hög arbetslöshet under

lång tid ökar risken för bestående långtidsarbetslöshet och en omfattande

utslagning från arbetsmarknaden. En sådan utveckling måste förhindras.

Att försöka öka sysselsättningen genom en generell stimulanspolitik är

emellertid ingen framkomlig väg.

I dag skulle en finanspolitisk expansion, genom ofinansierade utgiftsök-

ningar eller ofinansierade skattesänkningar, späda på budgetunderskottet

och därmed ge näring åt de långsiktiga inflationsförväntningarna.

Förtroendet för den ekonomiska politiken skulle allvarligt skadas. Risken

för en ytterligare försvagning av kronan skulle då vara betydande.

Nackdelarna av en allmän finanspolitisk expansion i form av ett

bestående högre budgetunderskott och, på grund av den därav följande

högre räntan, lägre förtroende, lägre investeringar överväger därför klart

de fördelar som skulle kunna uppnås genom en på kort sikt något högre

aktivitetsnivå.

En sådan utveckling skulle motverka den efterfrågestimulans som

expansionen syftade till. Effekten riskerar att bli den motsatta: ytterligare

ökningar av arbetslösheten.

En penningpolitisk expansion genom snabba och kraftiga sänkningar av

den korta räntan som inte grundas på en långsiktig och trovärdig

budgetsaneringspolitik är inte heller någon framkomlig väg. En sådan

omläggning av politiken skulle riskera tilltron till fastheten i låginflations-

politiken och därmed kunna leda till stigande långa räntor med negativa

effekter på investeringsvilja och inhemsk efterfrågan. Även i detta fall

uppkommer långsiktiga skadeverkningar bl.a. genom högre inflation som

dominerar de fördelar som kan uppnås genom en sannolikt mycket

begränsad ökning av aktiviteten.

Genom åtgärder för att stärka den ekonomiska politikens långsiktiga

trovärdighet kan emellertid en ökad stabiliseringspolitisk handlingsfrihet

uppnås.

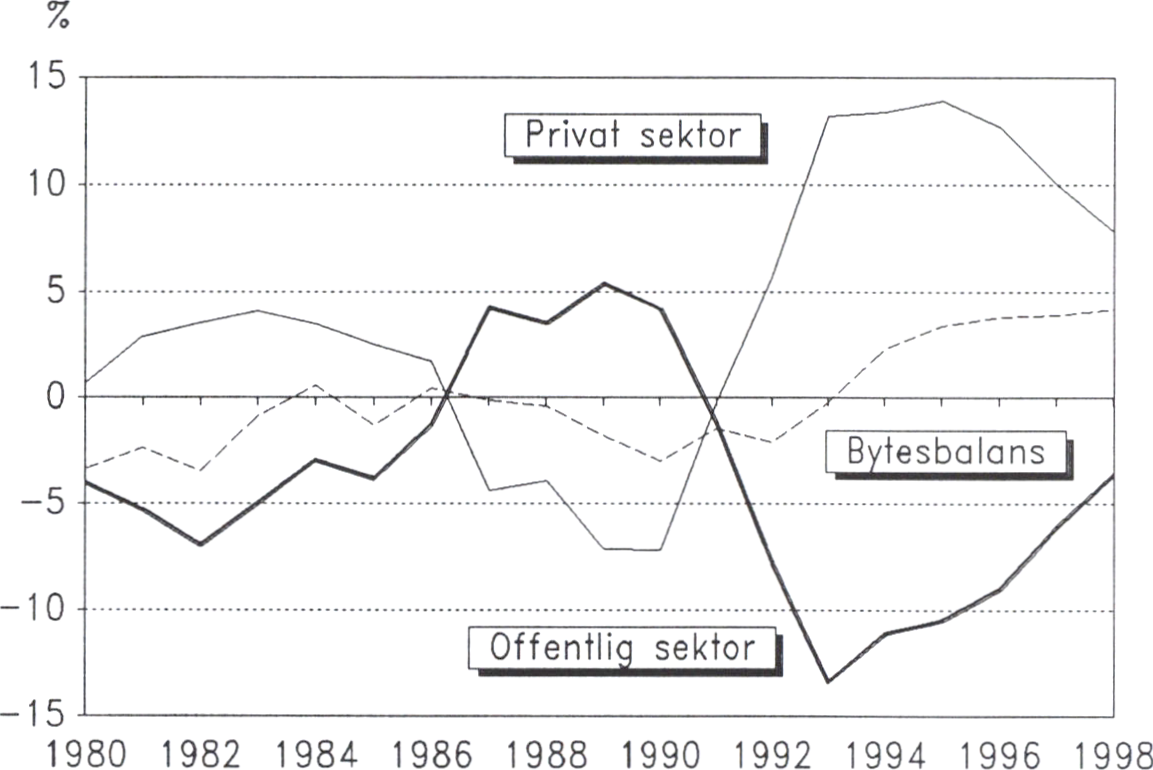

Balansproblem kan bara lösas genom åtgärder som är förenliga med en

långsiktigt god ekonomisk utveckling med hög sysselsättning och låg

inflation. Tilltron till långsiktigheten i låginflationspolitiken och

Prop. 1992/93:150

Bilaga 1

16

saneringen av de offentliga finanserna får inte rubbas. En effektiv stabili-

seringspolitik måste uppfylla dessa restriktioner.

Genom beslut i dag om successivt ökande budgetförstärkningar under

de närmaste åren stärks tilltron till möjligheterna att skapa balans i de

offentliga finanserna. En sådan trovärdig plan ökar den kortsiktiga hand-

lingsfriheten.

Beslut om en plan för långsiktig och trovärdig sanering av de offentliga

finanserna skapar utrymme för lägre räntor. Detta skulle bidra till ytter-

ligare budgetförstärkningar, bl.a. genom lägre offentliga ränteutgifter

och minskade kostnader för bankstöd. Varaktigt lägre räntor medför

också en allmän förstärkning av efterfrågeläget i ekonomin, vilket

motverkar den efterfrågedämpande effekt som kan uppkomma genom en

stramare finanspolitik. Det är sålunda genom att skapa förutsättningar för

lägre räntor som ekonomin bör stimuleras.

En lägre ränta åstadkommen genom ökad trovärdighet för budget-

politiken är den enskilda faktor som har störst betydelse för att höja

aktivitetsnivån i ekonomin och därmed minska arbetslösheten. Det faktum

att räntorna inte har sjunkit lika mycket som inflationstakten kan till stor

del förklaras av att Sverige under lång tid varit ett höginflationsland. En

förutsättning för lägre räntor är därför en varaktigt låg inflationstakt.

Den underliggande inflationstakten är nu mycket låg, ca 2 %. Denna

låga inflationstakt har uppnåtts efter en period med sjunkande aktivitet

och betydande kapitalförluster. Detta utgör en smärtsam men oundviklig

anpassning efter överhettningen i slutet av 1980-talet.

En central uppgift för den ekonomiska politiken är att bibehålla en låg

underliggande inflationstakt och låga löneökningar. Om inflationen tillåts

öka skulle Sverige än en gång tvingas genomgå den smärtsamma

omställningsprocessen till lägre inflation.

Riskerna för att Sverige driver in en ny inflations- och lönespiral skall

inte underskattas. Den svenska ekonomin har ett antal särdrag som med-

för att inflationen lätt kan återkomma. Sedan länge har lönebildnings-

processen medfört att kostnaderna ökat mer än produktiviteten.

Behovet av att förhindra att nya inflationsförväntningar uppstår är

avgörande för stabiliseringspolitiken. En stimulanspolitik som leder till

en fallande krona skulle genom ökade importpriser ge upphov till nya

inflationsimpulser. Finans- och penningpolitiken måste därför utformas

så att en varaktigt låg inflation säkras.

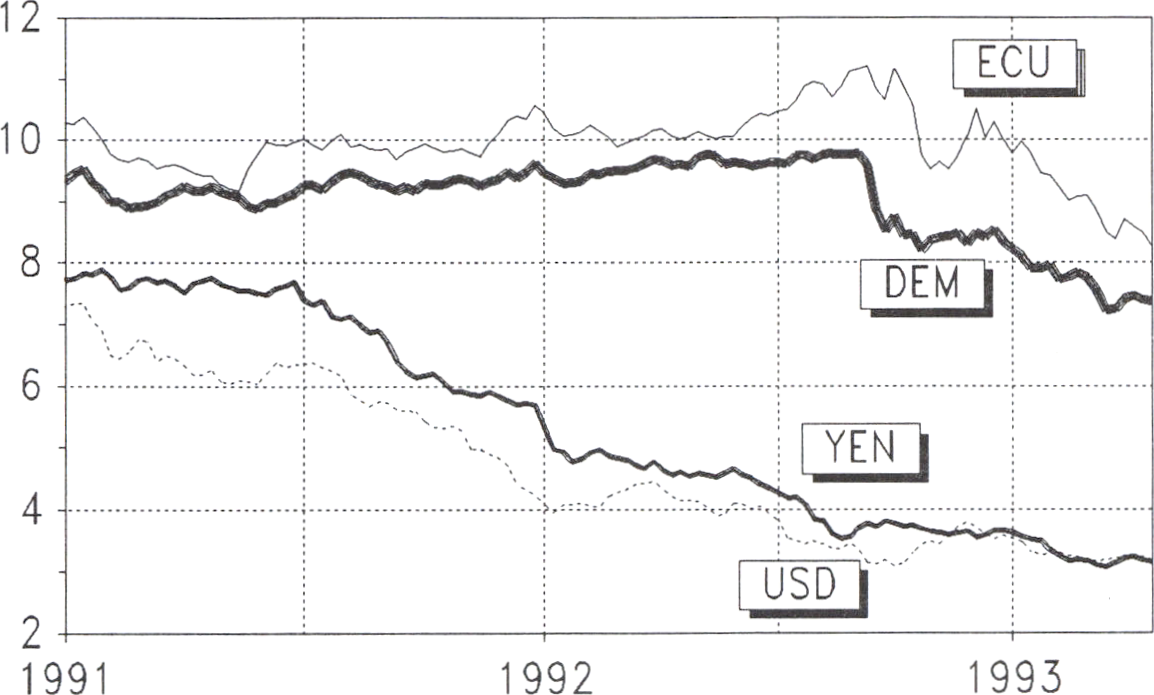

3.2 Penning- och valutapolitiken

I november 1992 tvingades Riksbanken efter omfattande valutautflöden

att överge den fasta växelkursen. Kraven på den ekonomiska politiken är

emellertid oförändrade. Målet om en låg och stabil inflation ligger fast.

Fullmäktige i Riksbanken har enhälligt slagit fast att prisstabilitet

alltjämt är det övergripande målet för penningpolitiken. För 1995 och

följande år anges målet till en ökning av konsumentprisindex på 2 %,

med en tolerans om + 1 procentenhet.

Prop. 1992/93:150

Bilaga 1

17

En rörlig växelkurs är förknippad med vissa nackdelar. Osäkerhet om Prop. 1992/93:150

växelkursens utveckling skapar instabila villkor för utrikeshandel och Bilaga 1

investeringar. För en liten och handelsberoende nation som Sverige är en

fast växelkurs i längden att föredra. En sådan politik gör det också lättare

att skapa tilltro till låginflationspolitiken.

Sverige bör därför på sikt återgå till en fast växelkurs. Detta förutsätter

emellertid att den fasta växelkursen kan göras trovärdig.

Kronans kurs har försvagats väsentligt sedan november 1992. En orsak

till det kraftiga kursfallet är att den ökade osäkerhet som följer av den

flytande växelkursen medfört att många företag amorterat av sina lån i

utländsk valuta.

En kraftig depreciering av kronan skapar en obalanserad ekonomisk

utveckling där den inhemska efterfrågan stramas åt samtidigt som snabbt

stigande vinster inom exportsektorerna riskerar att driva upp lönerna. En

svagare krona riskerar också att ge näring åt inflationsförväntningarna.

Det är därför viktigt att förutsättningar skapas för en stabilisering av

kronans värde på en rimlig nivå.

Det är angeläget att en lägre räntenivå kan uppnås. En lägre ränta

skulle förbättra det inhemska efterfrågeläget och minska problemen i

fastighetssektorn och banksystemet. Den ekonomiska politiken måste

utformas så att tilltron till den svenska ekonomins långsiktiga utveck-

lingkraft stärks. Bara då kan utrymme skapas för en uthålligt lägre

räntenivå. En hållbar strategi för att minska de offentliga underskotten är

här av central betydelse.

Utvecklingen på penning- och valutamarknaderna under de senaste

månaderna har visat att osäkerhet om de politiska förutsättningarna för

att bedriva en fast ekonomisk politik skapar omedelbar oro på penning-

och valutamarknaderna. De effekter på ränta och växelkurs som följer

av en sådan oro orsakar stora kostnader för nationen.

Penningpolitiken har i enlighet med prisstabiliseringsmålet inriktats på

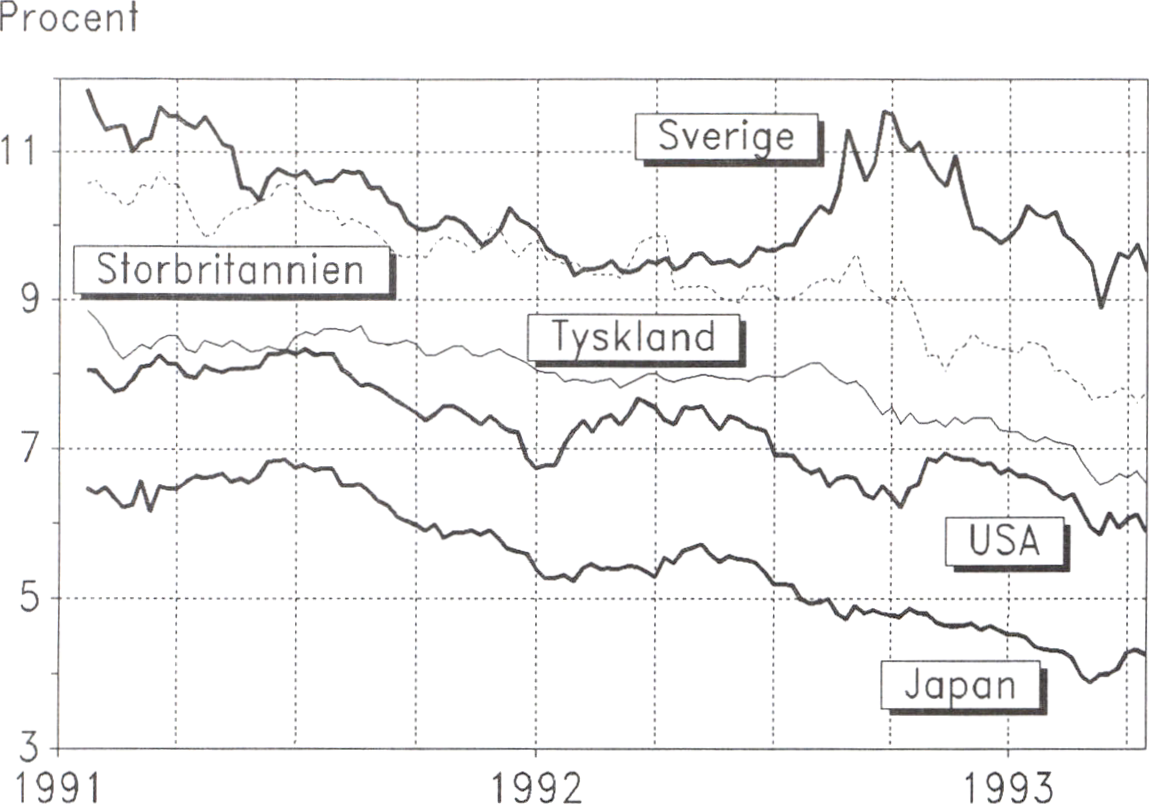

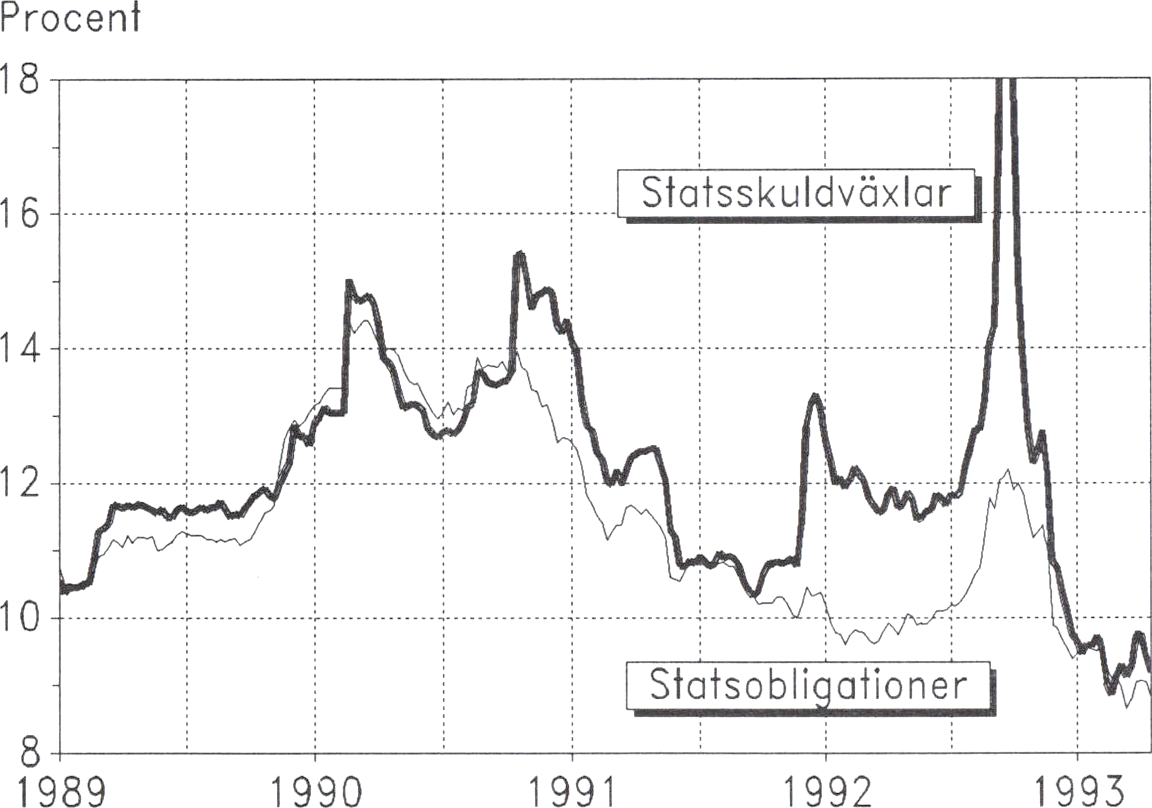

en försiktig hantering av marginalräntan. Sedan den 19 november 1992

har marginalräntan sänkts från 12,5 till 9,75 %. Jämfört med sommaren

1992, då ett relativt lugn rådde på penning- och valutamarknaderna, har

de korta räntorna fallit med ca 2,5 procentenheter. Skillnaden gentemot

den korta tyska räntan är för närvarande ca 2 procentenheter. Den långa

räntenivån, som Riksbanken inte direkt kan styra, är i stort sett

oförändrad. Här är skillnaden gentemot den tyska räntan större, ca

3 procentenheter.

Den hittills förda penningpolitiken med en försiktig hantering av

marginalräntan, bedriven på ett sätt som inte rubbar tilltron till fastheten

i låginflationspolitiken, är en långsiktig styrkefaktor i den ekonomiska

politiken.

En omläggning av penningpolitiken mot snabba och kraftiga ränte-

sänkningar utan ett trovärdigt budgetsaneringsprogram skulle riskera

tilltron till låginflationspolitiken och därmed kunna pressa ned kronkursen

och ge upphov till inflationsimpulser. Detta skulle skapa förväntningar

om en högre inflation i framtiden och driva upp de långa räntorna.

18

Låga räntor är möjliga enbart om penning- och finanspolitiken i

förening bidrar till att förtroende skapas för penningvärdets stabilitet.

Ett stärkt förtroende för den ekonomiska politikens långsiktighet skulle

öka den kortsiktiga handlingsfriheten för penningpolitiken. Riksbanks-

utredningen (SOU 1993:20) har lagt fram förslag som kan bidra till detta.

Bland annat föreslås att Riksbankens mål att värna penningvärdet skall

lagfästas och att formerna för att utse fullmäktige i Riksbanken bör

ändras så att tilltron till penningpolitikens långsiktighet stärks. Det är min

uppfattning att förändringar i denna riktning är önskvärda. Efter remiss-

behandlingen av betänkandet bör regeringen återkomma med en proposi-

tion i denna fråga.

3.3 Lönebildningen

Ekonomikommissionen pekar ut institutionerna på arbetsmarknaden och

lönebildningsprocessen som en bidragande orsak till de återkommande

kostnadskriserna.

Jag delar kommissionens uppfattning att lönebildningen måste

reformeras. Lönebildningen, både utvecklingen av den allmänna löne-

nivån och lönestrukturen, är dock i allt väsentligt ett ansvar som vilar

på arbetsmarknadens parter. Staten påverkar förutsättningarna genom den

ekonomiska politiken, arbetsmarknadslagstiftningen m.m. Staten bör

avstå från inkomstpolitik. Erfarenheterna av statliga ingrepp i

lönebildningen manar inte till efterföljd.

Den fasta växelkursen var en viktig del av låginflationspolitiken.

Alltför höga löneökningar ledde till press på valutakursen, stigande räntor

och åtstramning som minskade sysselsättningen. Sambandet mellan alltför

höga lönelyft och sysselsättningsutvecklingen blev tydligt. Kostnadsläget

kunde successivt ha återställts genom en ansvarsfull lönebildning.

Det faktum att Sverige nu har en rörlig växelkurs förändrar inte de

spelregler som gäller för lönebildningen. Arbetsmarknadens parter måste

också under rörlig växelkurs ta hänsyn till avvägningen mellan löne- och

sysselsättningsutveckling. Löneutrymmet fastställs ytterst av produktivi-

tetsutvecklingen. En ansvarslös lönebildning kommer att motverkas av en

stram finans- och penningpolitik.

Statens huvuduppgift är att föra en sådan ekonomisk politik att allmänt

goda förutsättningar för lönebildningen skapas. Ett exempel på detta är

skattereformen. Genom de väsentligt sänkta marginalskatterna krävs det

numera en mycket lägre ökning av lönen före skatt för att uppnå en given

ökning av lönen efter skatt. Övergången till generella statsbidrag innebär

att kommunerna liksom privata arbetsgivare får bära de fulla kostnaderna

för en löne- eller volymökning. Sambandet mellan löne- och

sysselsättningsutveckling blir mera påtagligt.

Det direkta ansvaret för lönebildningens följder har ökat. De egna

avgifterna i arbetslöshetsförsäkringen har höjts. Ytterligare höjningar blir

sannolikt aktuella i samband med att arbetslöshetsförsäkringen reforme-

ras. Därmed blir kostnaderna för arbetslöshet mera påtagliga för personer

som har arbete, vilket kan bidra till att lönerna inte hamnar på en

Prop. 1992/93:150

Bilaga 1

19

ohållbar nivå. Arbetslöshetsersättningarna och utbildningsbidragen sänks Prop. 1992/93:150

fr.o.m. 1 juli 1993 vilket bör kunna bidra till en dämpad löneutveckling. Bilaga 1

I budgetpropositionen redovisades ett förslag som innebär att ramar för

myndigheternas förvaltningskostnader införs och att Statens

arbetsgivarverk ombildas och får en i förhållande till regeringen mer

självständig ställning. Liknande tankegångar framfördes också av

ekonomikommissionen i dess betänkande. Denna decentralisering liksom

de nya villkoren för kommunerna medför också att det blir allt svårare

för regeringen att direkt ingripa i lönebildningen. Ansvarsfördelningen

blir klarare.

3.4 Arbetsmarknadspolitiken

En hög och stabil sysselsättning kan endast tryggas genom ekonomisk

tillväxt. Regeringens politik för att komma till rätta med obalanserna i

samhällsekonomin skapar förutsättningar för detta. Endast i en dynamisk

ekonomi med livskraftiga företag kan människors rättmätiga krav på

riktiga arbeten tillfredsställas. Arbetsmarknadspolitiken är endast ett

komplement till en sådan ekonomisk politik, men ett komplement som

fyller en viktig funktion i den ekonomiska kris vi nu befinner oss.

Innan den förda politiken för en högre tillväxt ger resultat i form av

minskad arbetslöshet krävs aktiva insatser för att förhindra permanent

utslagning från arbetsmarknaden. Speciella åtgärder krävs också för att

möjliggöra för unga människor att få sitt första arbete. Arbetslinjen ligger

fast. Såväl individen som samhällsekonomin mår bäst av att den som

förlorat sin ordinarie anställning aktivt utnyttjar sina kunskaper och tid

i aktiva åtgärder eller förkovrar sig. På så sätt förhindras att människor

passiviseras eller förlorar kontakten med arbetsmarknaden.

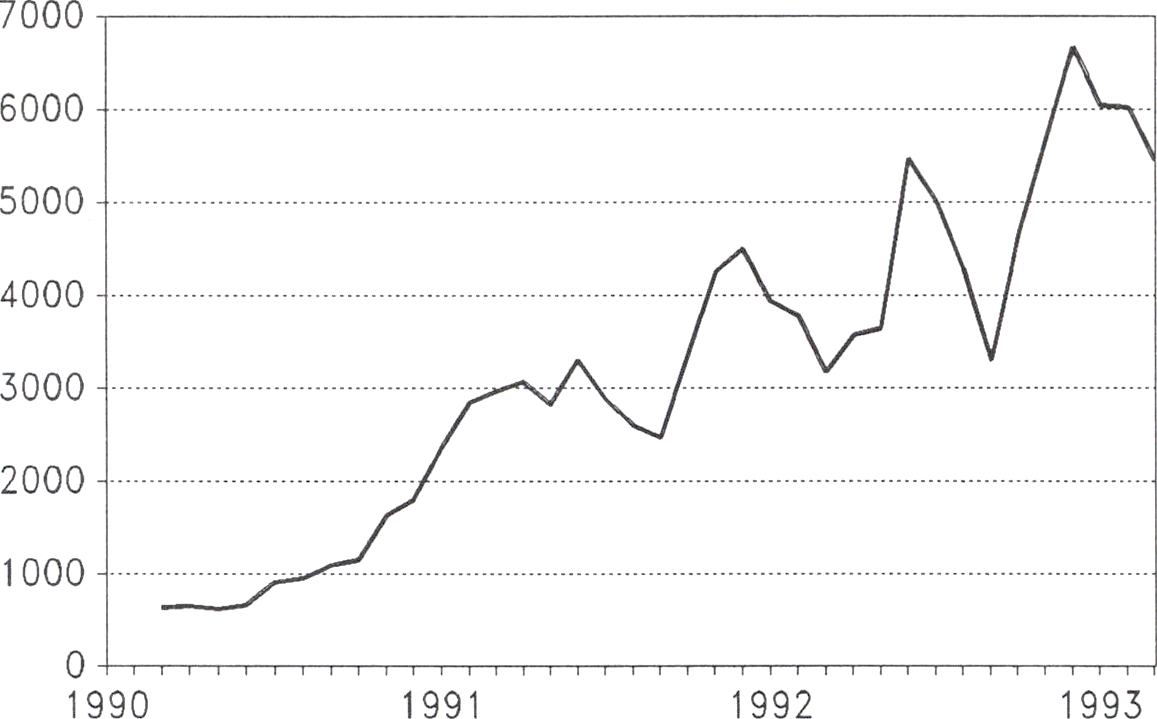

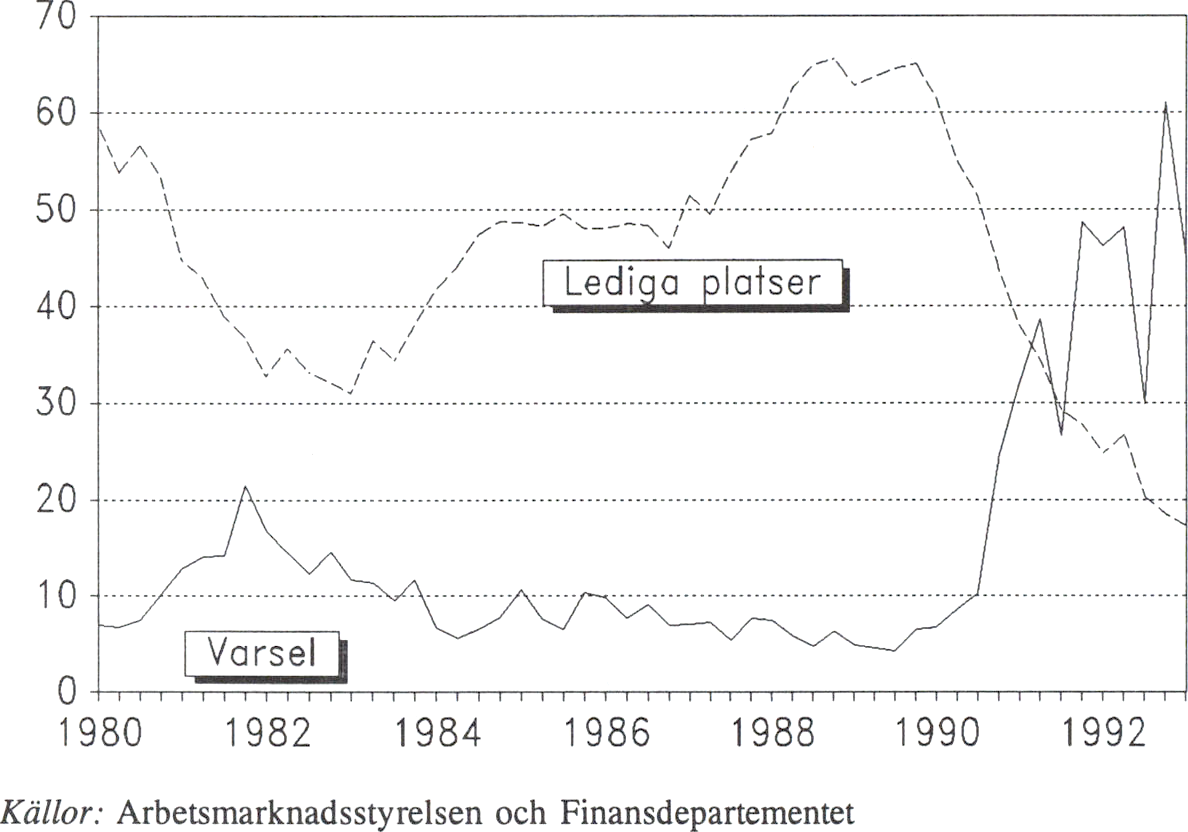

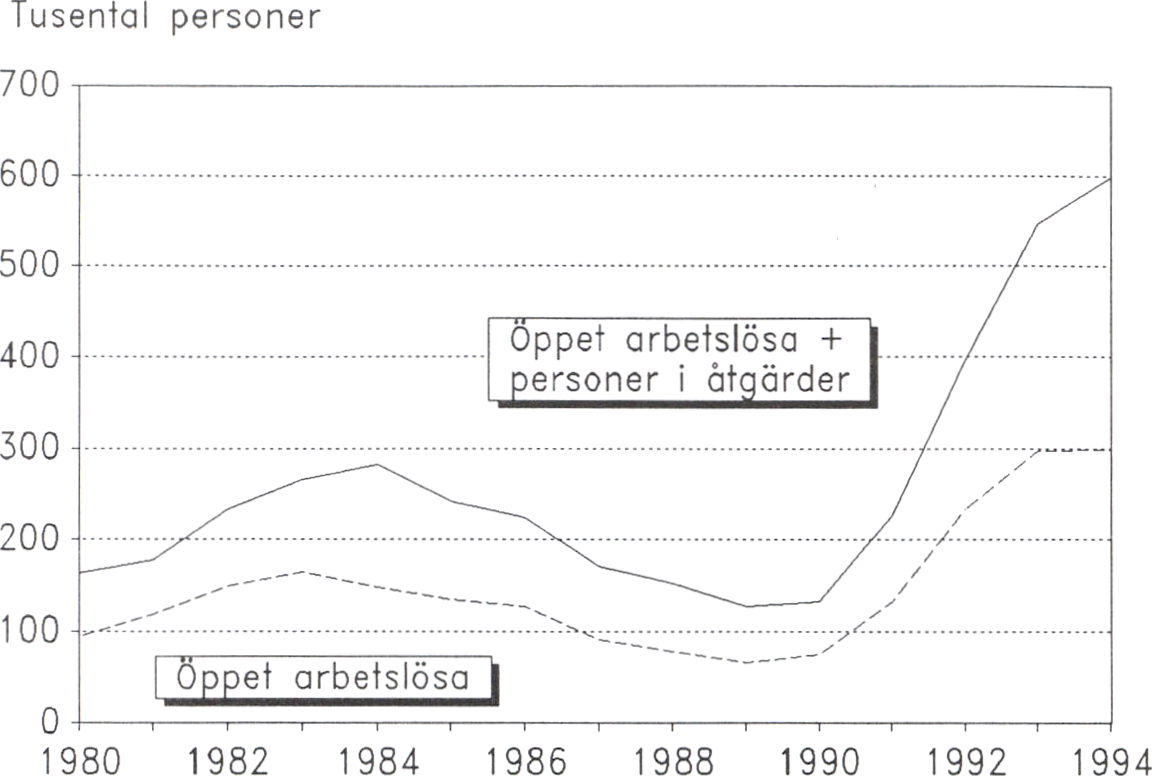

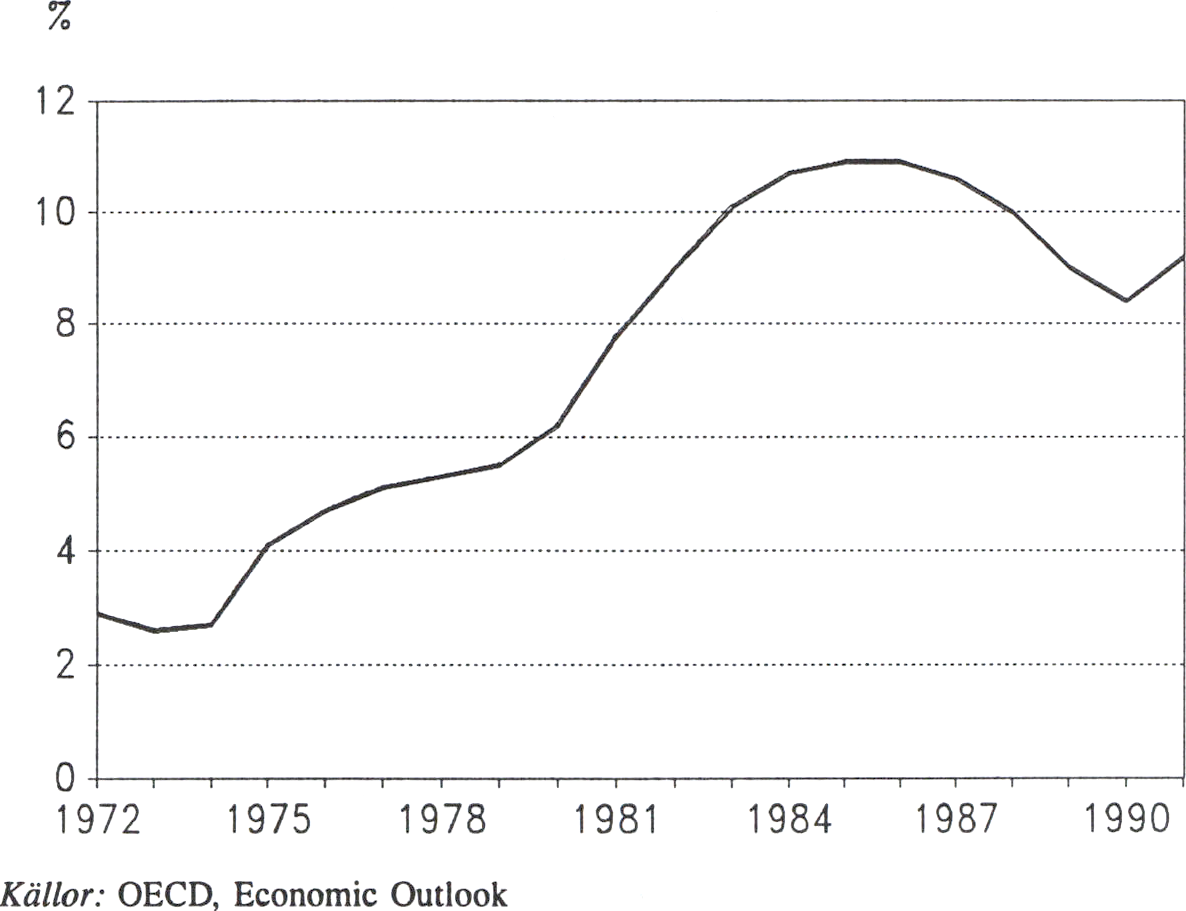

Läget på arbetsmarknaden är mycket allvarligt. Sedan årsskiftet

1990/91 då nedgången började har sysselsättningen minskat med ca

400 000 personer, eller med 9 % av arbetskraften. Betydande insatser

har gjorts för att bemästra den stigande arbetslösheten: en rad nya

åtgärdsformer såsom ungdomspraktikplatser och arbetslivsutveckling har

utvecklats, infrastrukturinvesteringar av en historisk omfattning har

beslutats och tidigarelagts. Såväl gymnasiet som högskolan har ökat sin

intagning. Dessutom utnyttjas hela arsenalen av traditionella arbetsmark-

nadsåtgärder.

Prognoserna visar att arbetslösheten sannolikt kommer att kulminera

under nästa budgetår. De förslag som nu läggs fram innebär att

åtgärderna får en långt större omfattning än tidigare. För att så många

människor som möjligt skall nås av den aktiva arbetsmarknadspolitiken

sker en koncentration och omläggning till billigare åtgärder. De medel

som står till buds måste utnyttjas så att de räcker till fler. Risken för en

kraftigare ökning av arbetslösheten än hittills bland kvinnor måste också

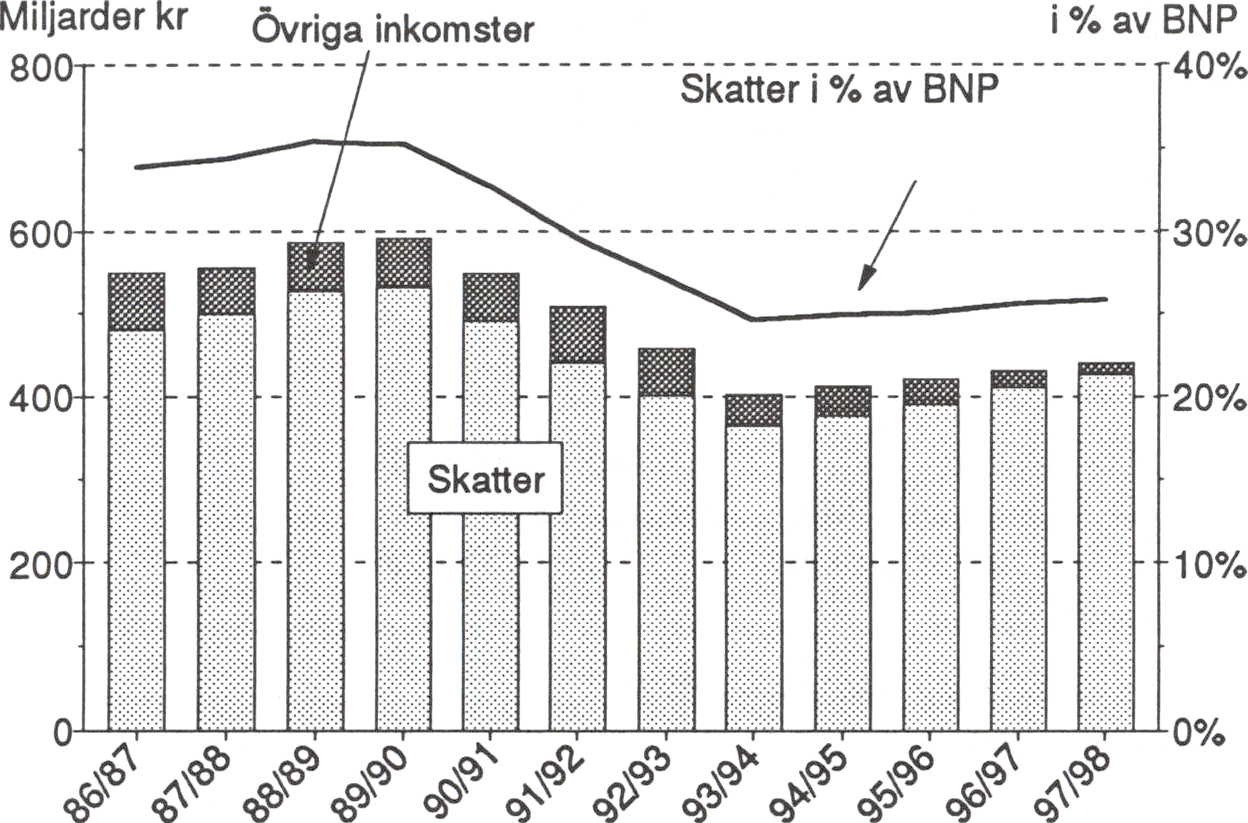

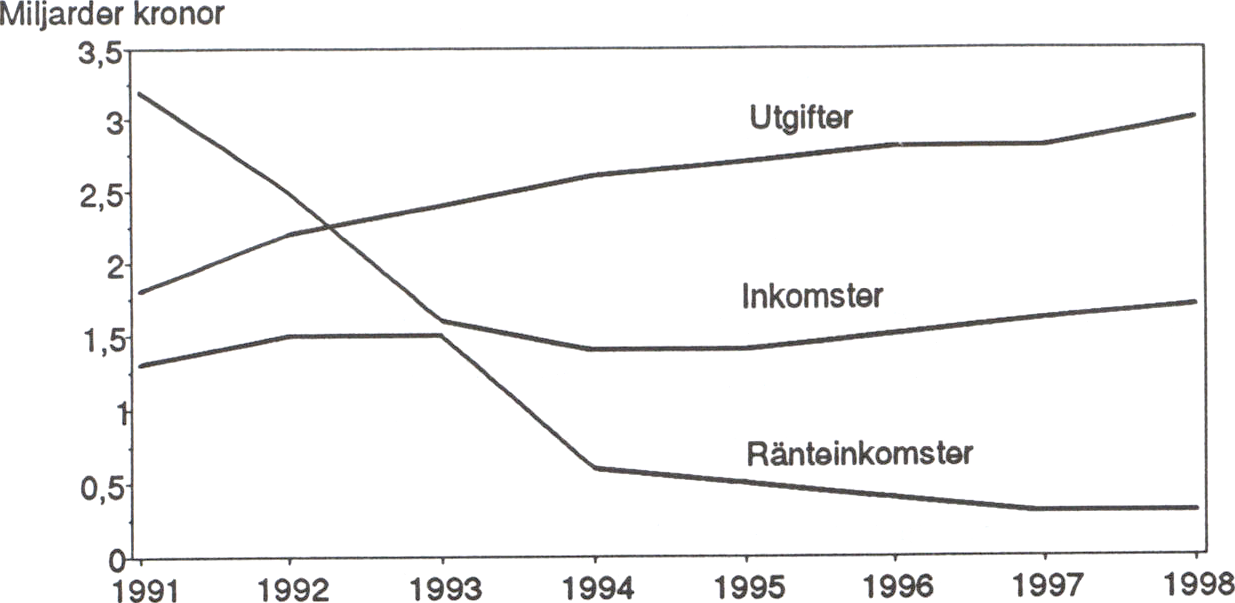

särskilt uppmärksammas.

Det nu framlagda förslaget innebär en offensiv för upprustning och

förnyelse på en rad fronter. Tillsammans med de åtgärder som föreslogs

i budgetpropositionen erbjuds totalt 400 000 personer arbete eller

20

utbildning. Upprustningen omfattar ett flertal samhällssektorer, från Prop. 1992/93:150

affärsverkens nyinvesteringar till utbyggd utbildning inom det ordinarie Bilaga 1

utbildningsväsendet.

Investeringar i människor genom utbildning är den viktigaste kapitalpla-

cering folkhushållet kan vidta. Förkovran och kompetensutveckling är

grunden för tillväxt och välfärd. Därför satsar regeringen på en kraftig

upprustning och förnyelse av kunskap och kompetens. Den mera kostsam-

ma arbetsmarknadsutbildningen får nu stå tillbaka för en kraftig

expansion av det reguljära utbildningsväsendet. Det innebär att resurser

avsätts för 40 000 platser i gymnasieskolan, 33 000 platser i kommunal

vuxenutbildning, 13 000 platser i folkhögskolor och folkbildning samt

ytterligare 3 000 platser i högskola. Utbildningsinsatser för invandrare

bör innefatta betydande inslag av svenskundervisning för att göra dem

bättre rustade för arbete och fortsatta studier.

Den utbildning, praktik och kompetensutveckling som kan ske ute på

arbetsplatserna skall också till fullo tas till vara i arbetsmarknadspoliti-

ken. I en tid med minskat kapacitetsutnyttjande i företagen är det

angeläget att arbetsgivarna utnyttjar det utrymme som härigenom uppstår

till att utveckla de anställdas kompetens. På så sätt står både den enskilde

och företaget bättre rustat för en konjunkturuppgång. Bidrag till

utbildning i företag lämnas för närvarande med 40 kronor per timme. För

att öka utbudet av sådan företagsutbildning avsätts ytterligare medel så

att antalet platser kan öka från 8 000 till 28 000. Samtidigt höjs

statsbidraget till 60 kronor per timme.

Systemet med ungdomspraktikplatser som introducerades i fjol har visat

sig vara mycket uppskattat och värdefullt. I slutet av mars praktiserade

hela 82 500 ungdomar under 25 år ute på arbetsplatserna. Nu utvidgas

antalet praktikplatser till 103 000 (inkl, unga akademiker).

Speciella åtgärder för att underlätta för unga akademiker att efter

avslutade studier komma ut på arbetsmarknaden föreslås. Tiden mellan

utbildning och arbete inom utbildningsområdet får inte bli alltför lång för

då riskerar akademikerna att förlora värdefull kompetens. 3 000

nyexaminerade akademiker i åldern 25—29 år med minst 120 poäng skall

därför liksom de yngre ungdomarna med lägre utbildning kunna erbjudas

praktikarbete, dock i högst tre månader. Praktiken bör förläggas inom det

verksamhetsområde till vilket den akademiska utbildningen syftar.

Den nya åtgärden arbetslivsutveckling (ALU) har fått en god start.

Intresset har visat sig vara stort och i slutet av mars 1993 uppgick antalet

deltagare i ALU-projekt till ca 18 000. Antalet ALU-platser beräknas

kunna öka till 50 000.

Genom dessa utbildnings- och kompetenshöj ande åtgärder blir de som

berörs bättre förberedda för att möta arbetsmarknadens krav. Arbets-

marknaden kommer att fungera bättre i en kommande högkonjunktur. Det

är av stor vikt att kunna undvika överhettningstendenser när efterfrågan

på arbetskraft tar fart. Detta kan åstadkommas genom att arbetskraften

är väl utbildad och genom att lönebildning och rörlighet fungerar väl.

Förutom det tioåriga program för utbyggnad av infrastrukturen som

regeringen presenterade i prop. 1992/93:176, föreslås nu ytterligare

21

upprustning och förnyelse genom medel till affärsverksinvesteringar, Prop. 1992/93:150

statliga byggen, samlingslokaler och skogsbilvägar. Sammanlagt innebär Bilaga 1

dessa att ytterligare 5 000 personer får sysselsättning, samtidigt som

åtgärderna i sig bidrar till bättre och effektivare infrastruktur i vid

bemärkelse.

Till de åtgärder som redovisas här kommer effekterna av det ROT-

program som riksdagen tidigare har ställt sig bakom. Programmet

innebär bl.a. stöd för reparationer och bostadsförbättringar, ytterligare

räntebidrag för ombyggnad av bostäder, förhöjt bidrag för ombyggnad

av äldrebostäder, ytterligare resurser för kulturmiljövård och

stimulansbidrag för reparation och underhåll av vissa kommunala

fastigheter m.m.

Mot bakgrund av bl.a. riksdagsbehandlingen om stimulanser till

byggsektorn inom skattesystemets ram presenterar statsrådet Lundgren

senare denna dag ett förslag rörande skattereduktion för reparations-

kostnader m.m. för bostadshus. Sysselsättningseffekten av detta beräknas

ligga i intervallet 15 000—28 000.

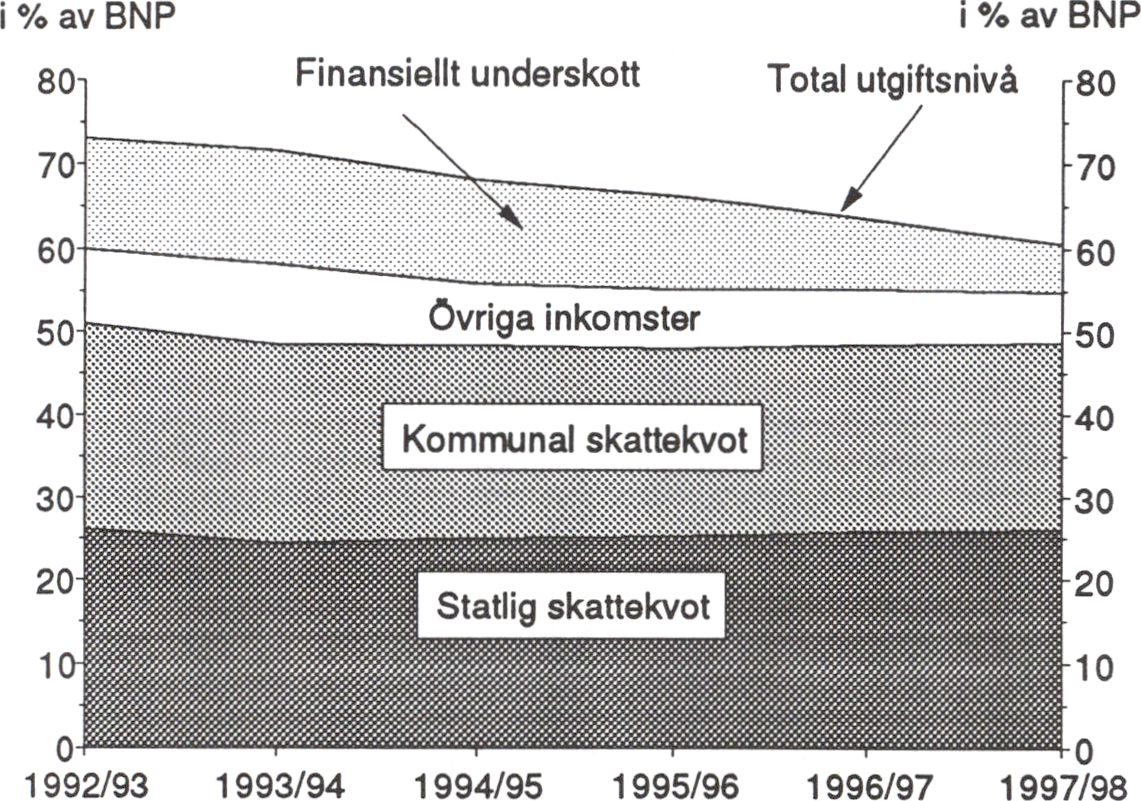

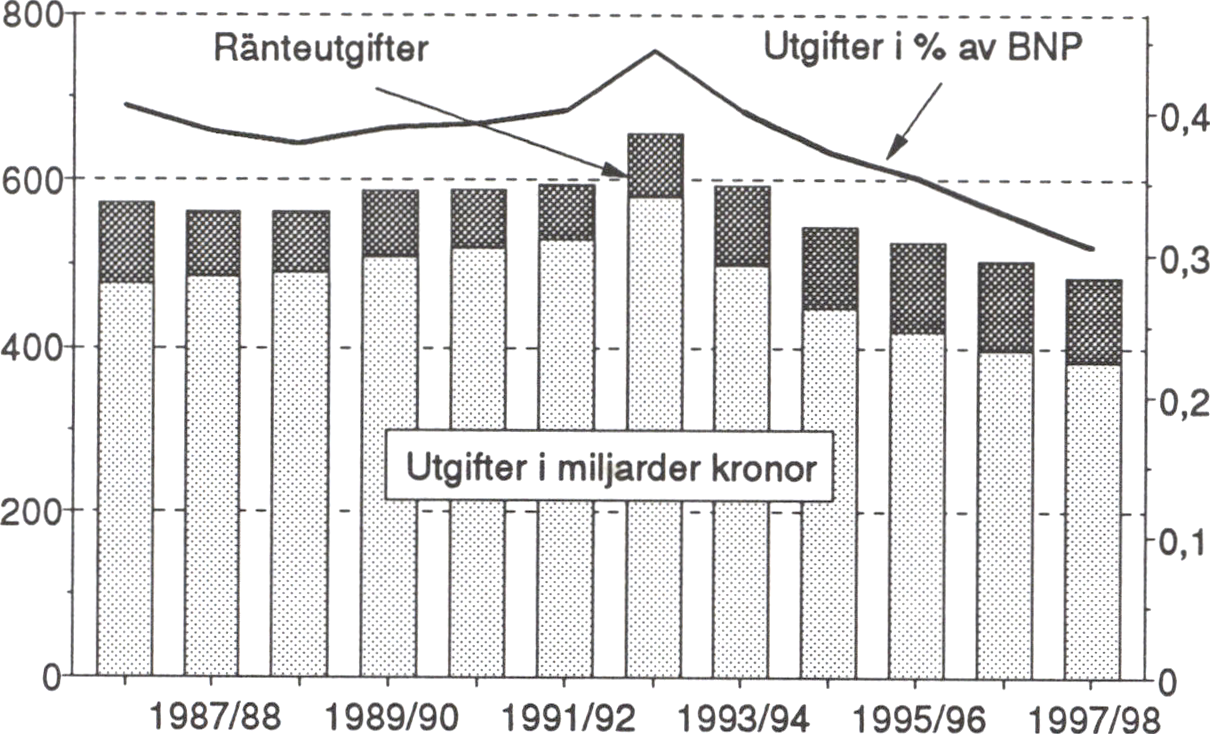

4.1 Sanering av den offentliga sektorns finanser

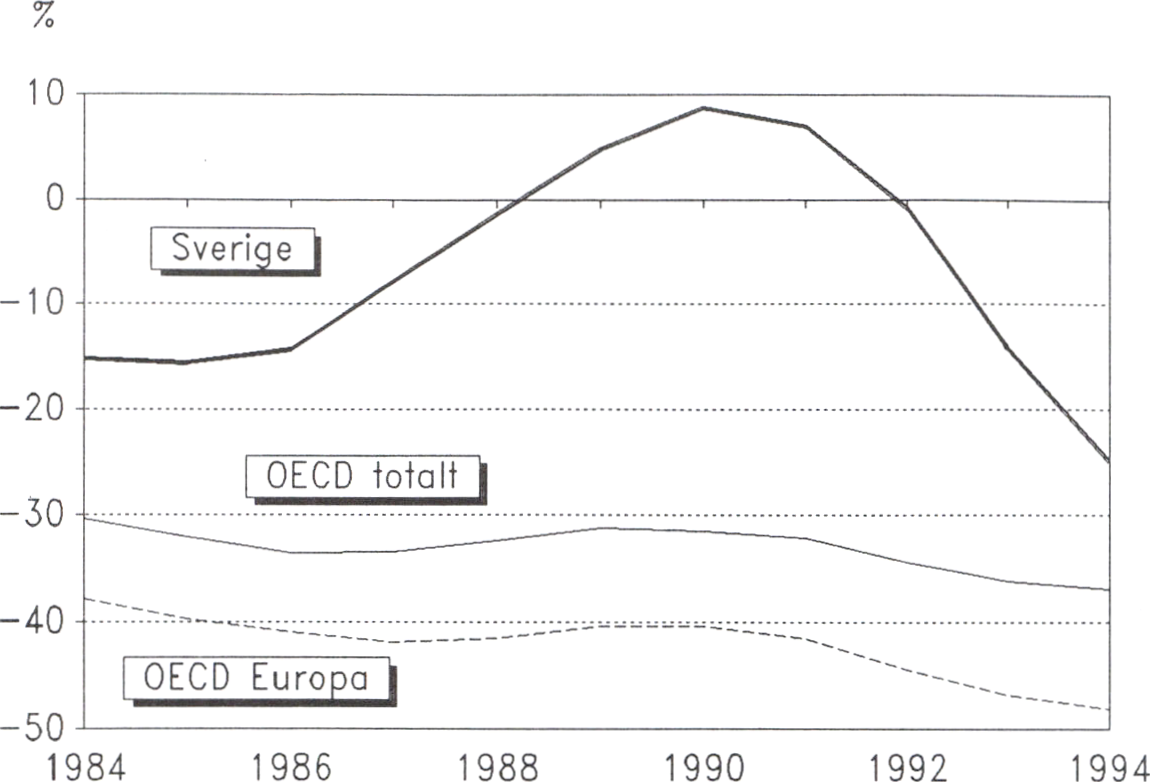

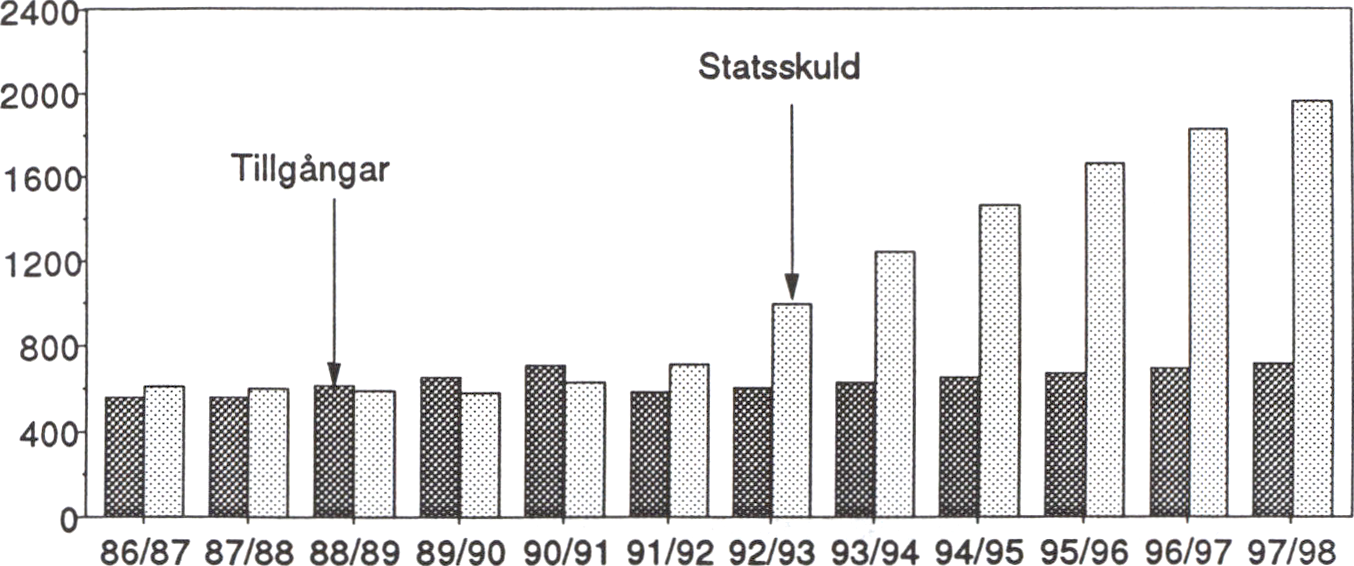

Den offentliga sektorn uppvisar ett mycket stort underskott. Statens,

kommunernas och socialförsäkringssektorns samlade utgifter är väsentligt

större än inkomsterna. För innevarande år beräknas underskottet i den

offentliga sektorns finansiella sparande uppgå till ca 195 miljarder

kronor, vilket motsvarar 22 000 kronor per person. Innebörden är att

nuvarande offentliga utgifter i betydande utsträckning måste finansieras

genom framtida skatter, en belastning på framtida skattebetalare.

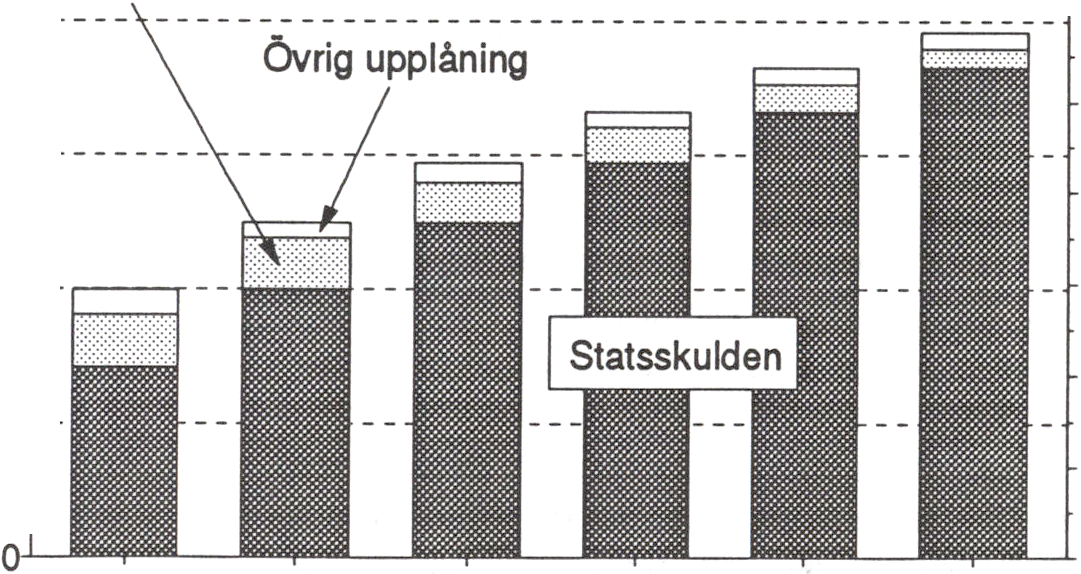

Nuvarande underskott ger vid 9 % ränta tillkommande räntebetalningar

på ca 15 miljarder kronor per år, vilket bidrar till ett över tiden växande

underskott. En växande offentlig nettoskuld medför stigande ränteutgifter

som tränger undan andra angelägna offentliga utgifter samt minskar

utrymmet för sänkningar av samhällsekonomiskt skadliga skatter.

Den offentliga sektorns finanser måste saneras för att:

a) skapa förutsättningar för en stabil utveckling med hög tillväxt och låg

inflation,

b) skapa utrymme för varaktigt lägre räntor,

c) undvika utträngning av angelägna offentliga utgifter och möjliggöra

strategiska skattesänkningar.

Regeringens politik har i hög grad varit inriktad på att sanera de

offentliga finanserna genom sänkta offentliga utgifter. I föregående års

kompletteringsproposition uttalades en målsättning om besparingar på

30 miljarder kronor på tre år. Detta mål har uppnåtts, och överträffats,

på mindre än ett år bl.a. genom den uppgörelse som uppnåddes mellan

22

regeringen och socialdemokraterna under hösten 1992. De sammanlagda Prop. 1992/93:150

budgetförstärkningar som beslutats av riksdagen fr.o.m. hösten 1991 Bilaga 1

beräknas på lång sikt uppgå till drygt 80 miljarder kronor. Detta innebär

ett mycket betydande steg mot sanering av de offentliga finanserna.

Höjda skatter kan innebära ökade skattekilar som snedvrider resurs-

användningen och motverkar tillväxt. Saneringen av de offentliga

finanserna bör därför ske genom en kombination av sänkta offentliga

utgifter och inkomstförstärkningar som sammantagna inte leder till större

skattekilar.

Saneringen sker i enlighet med den av regeringen föreslagna och av

riksdagen antagna långsiktiga utgiftsstrategin (LUS). Utgiftsutrymmen

och besparingskrav läggs fast för en treårsperiod med årliga rullande

avstämningar.

4.2 Den långsiktiga konsekvenskalkylen (LK)

För att fastställa den långsiktiga utgiftsstrategin görs årligen beräk-

ningar av den offentliga sektorns utveckling för den närmaste fem-årspe-

rioden i form av en långsiktig konsekvenskalkyl (LK). Den är ingen

prognos över utvecklingen utan visar hur budgetutvecklingen kan för-

väntas bli med utgångspunkt från redan fattade beslut. I årets LK-kalkyl

har det budgetförstärkningsprogram som föreslogs i finansplanen lagts in

i beräkningarna. Programmet har lagts in med 10 miljarder kronor per

budgetår fr.o.m. 1994/95 t.o.m. 1996/97. För budgetåret 1997/98 har

15 miljarder kronor lagts in. Vidare har beräkningarna utgått från att

utgifterna för offentlig konsumtion skall vara realt oförändrade under

perioden.

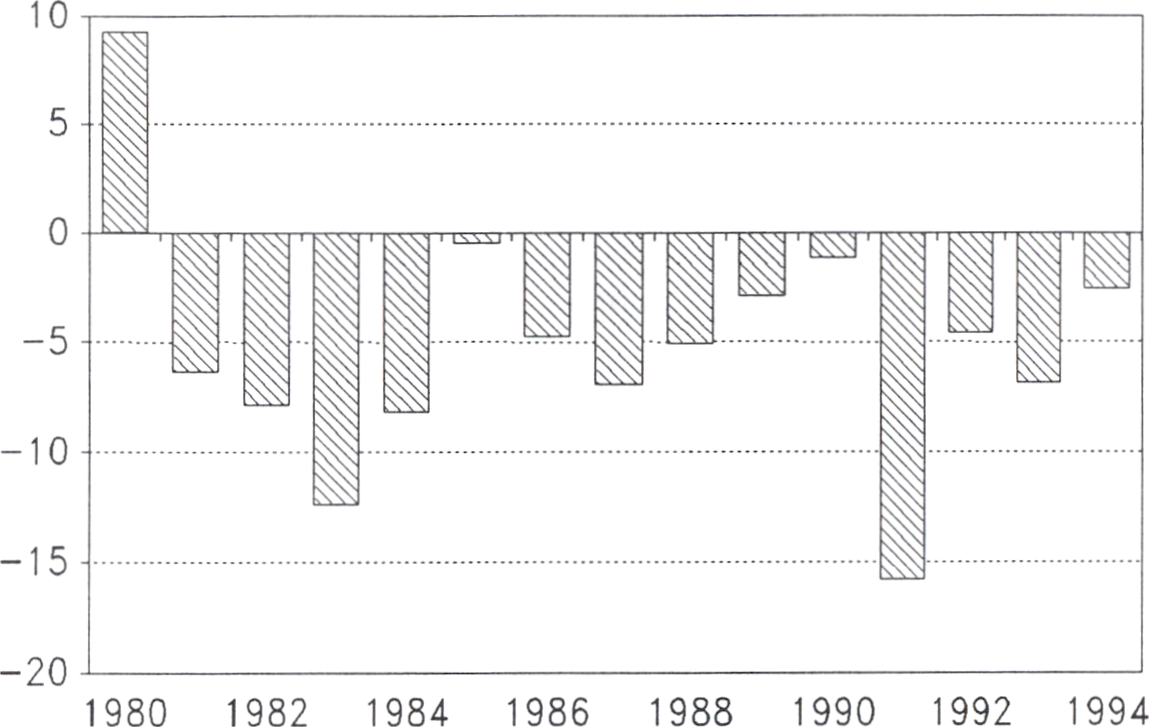

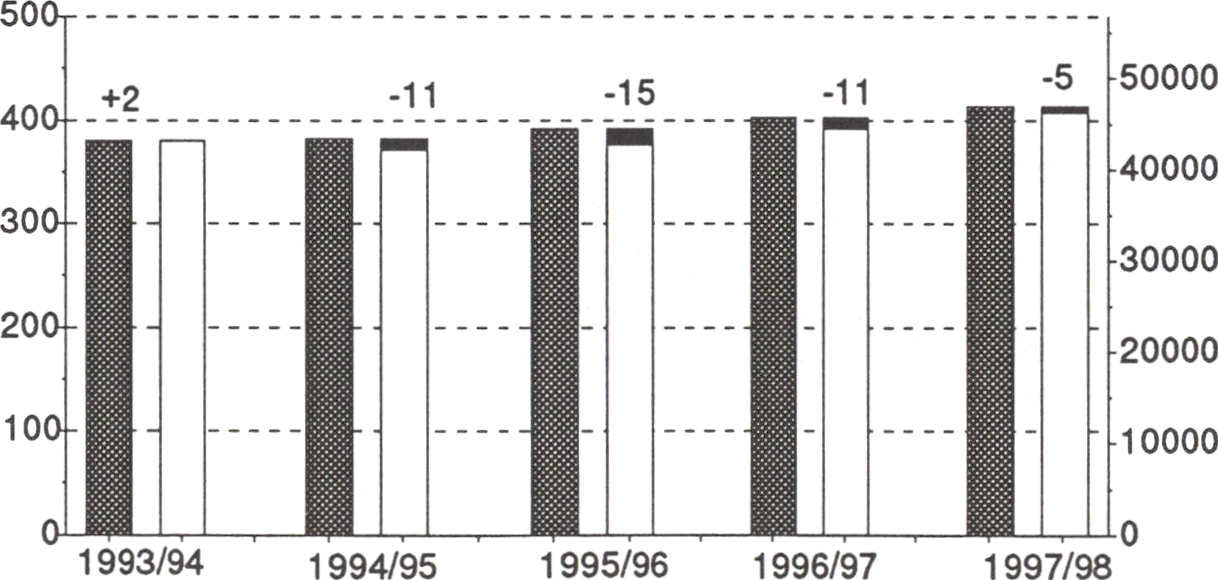

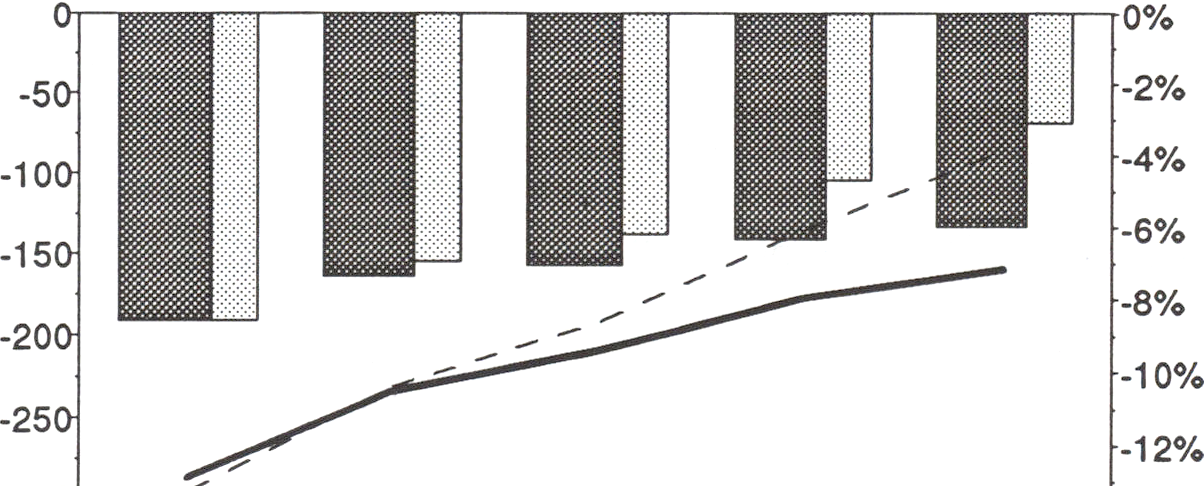

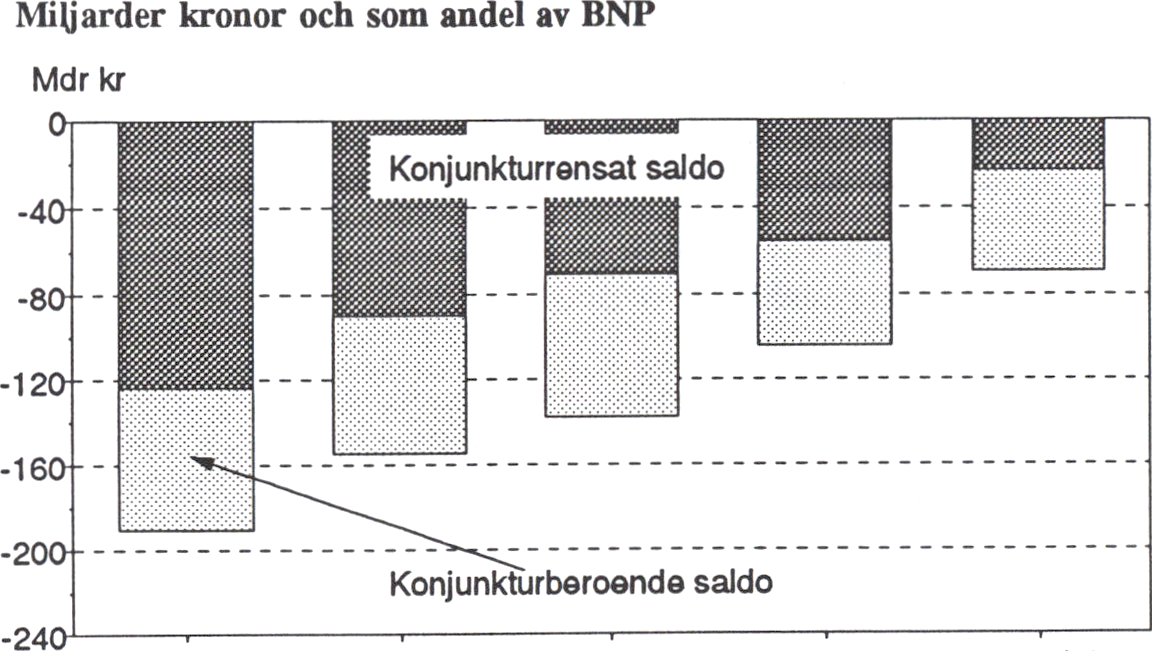

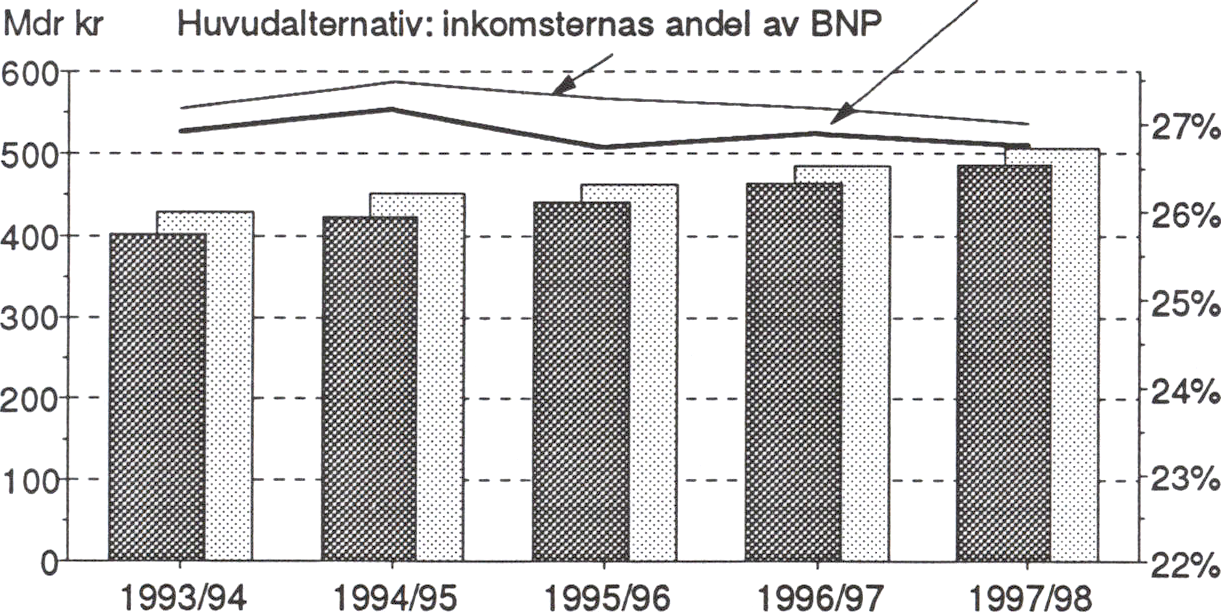

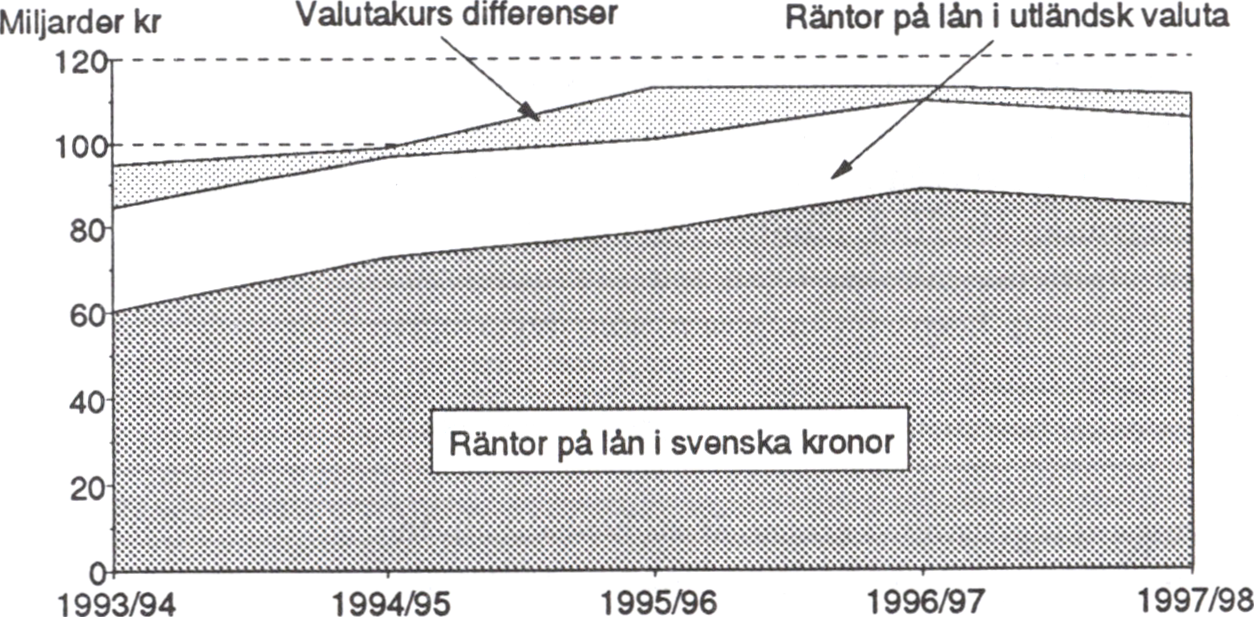

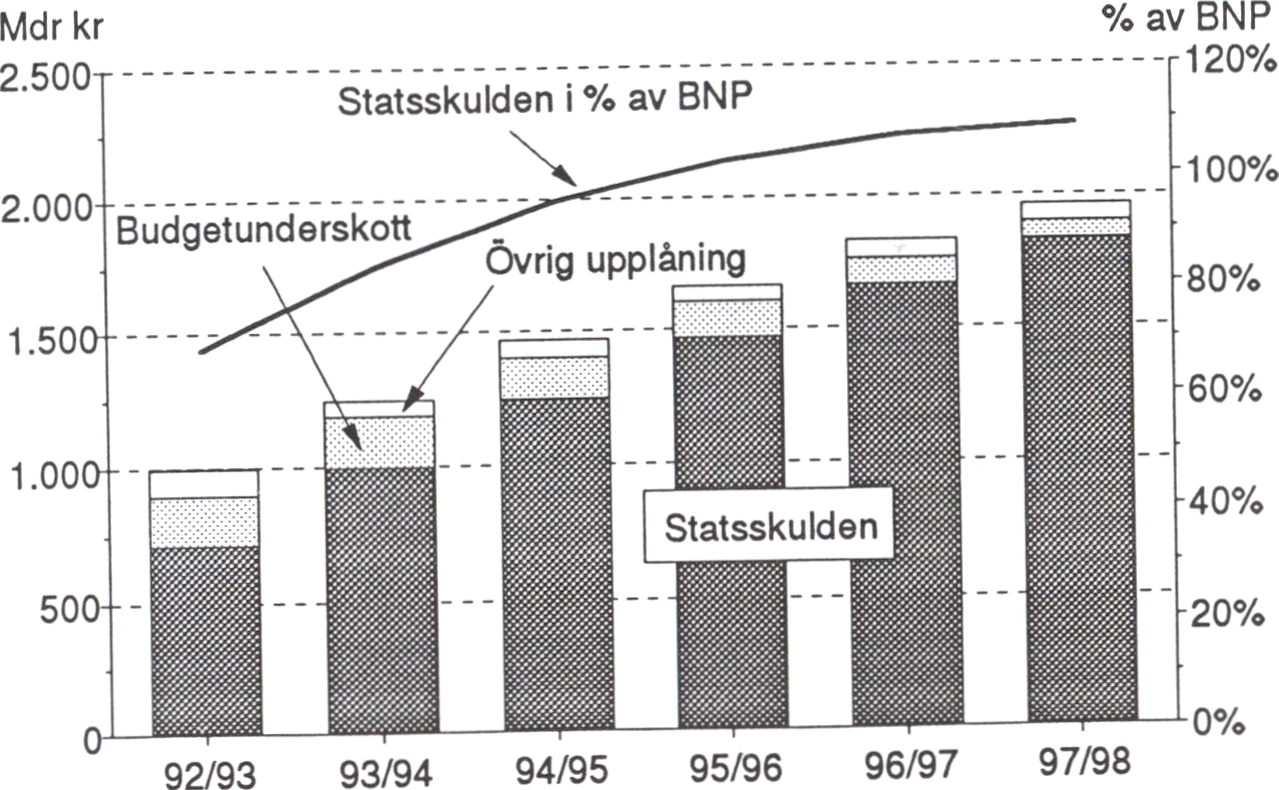

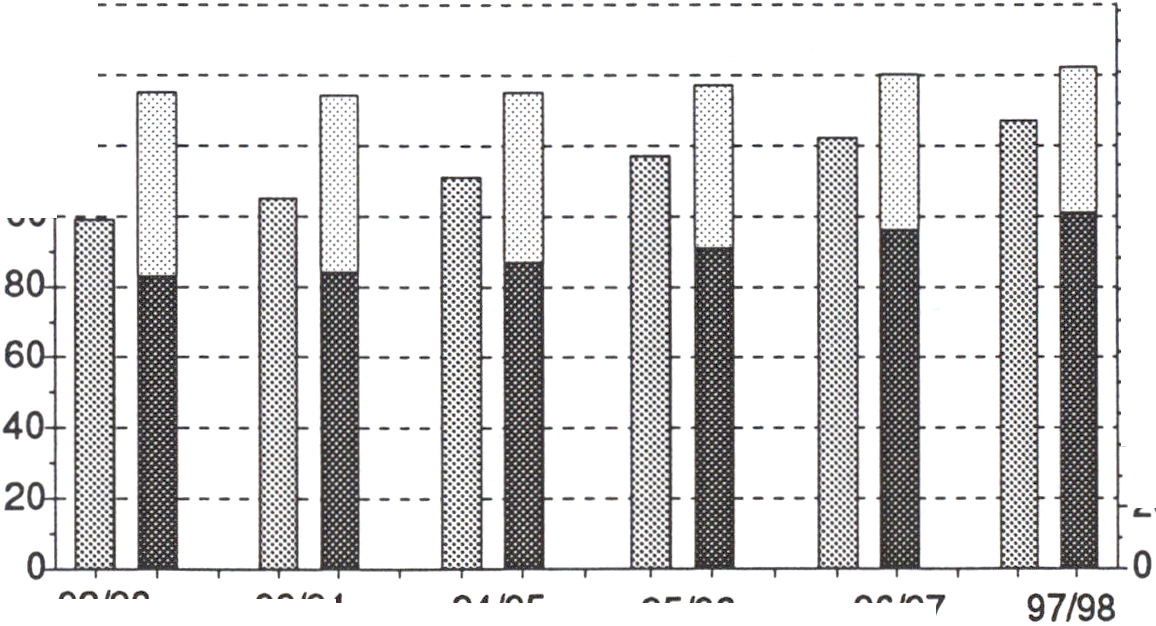

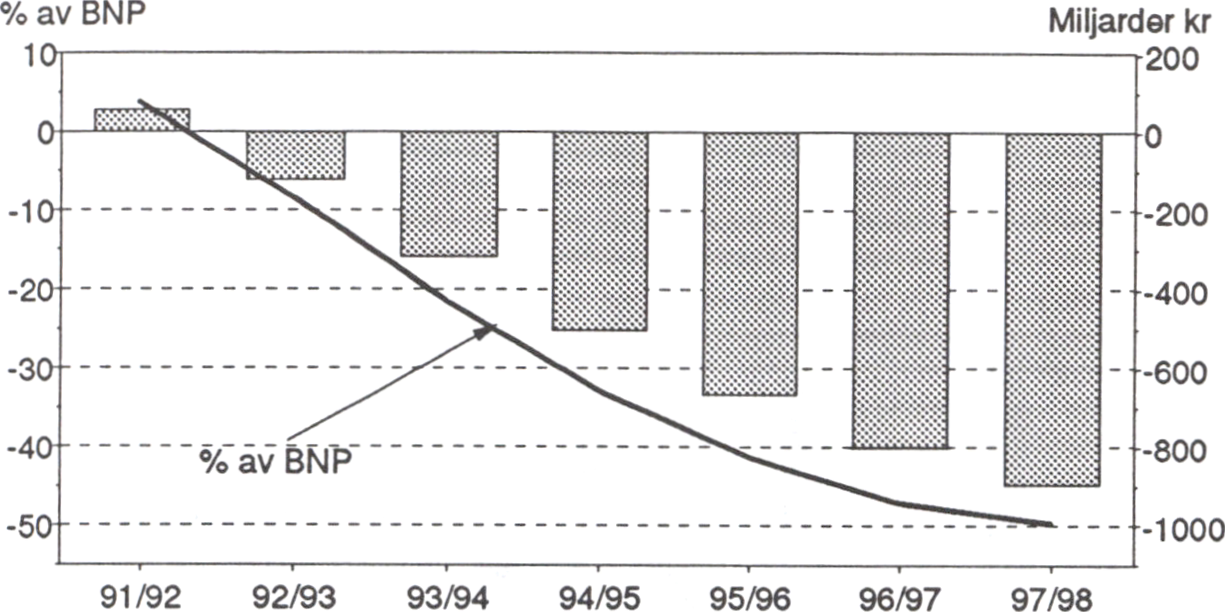

Tabell 4.1 Statsbudgetens saldo enligt LK-kalkyen

Miljarder kronor, löpande priser

|

1992/93 |

1993/94 |

1994/95 |

1995/96 |

1996/96 |

1997/98 | |

|

Inkomster |

375,0 |

346,1 |

366,3 |

382,9 |

402,5 |

422,2 |

|

Utgifter |

492,1 |

442,3 |

422,8 |

408,4 |

394,7 |

381.4 |

|

Statsskuldräntor |

73,0 |

95,0 |

99,0 |

113,0 |

113,0 |

111,0 |

|

Budgetsaldo |

-190,1 |

-191,2 |

-155,5 |

-138,5 |

-105,2 |

-70,2 |

|

Andel av BNP procent |

-13,1 |

-12,9 |

-10,1 |

-8,6 |

-6,2 |

-3,9 |

Källa: Finansdepartementet

Den budgetbelastning i form av medlemsavgifter och inkomst-

minskningar som kan beräknas uppstå i samband med EG-medlemskapet

ingår inte i beräkningarna. Det innebär att dessa ökade utgifter eller

minskade inkomster bör kompenseras. Det bör samtidigt observeras att

närmandet till EG beräknas medföra förbättringar i förutsättningarna för

den svenska ekonomin med ökade offentliga inkomster som följd.

23

4.3 Den långsiktiga utgiftstrategin (LUS)

I finansplanen angavs som en norm för budgetpolitiken att det strukturella

underskottet i de offentliga finanserna skall avskaffas. Jag redovisade då

att detta skulle kräva dels realt oförändrade utgifter för den offentliga

konsumtionen, dels tillkommande budgetförstärkningar på ca

5 miljarder kronor år 1994 samt ca 10 miljarder kronor per år därefter

till och med år 1998. Jag redovisade också att budgetförstärkningarna

kunde komma att beröra t.ex. socialförsäkringarna, bostadssektorn samt

grundavdraget i inkomstbeskattningen. Riksdagen har därefter ställt sig

bakom ett budgetsaneringsprogram på ca 25 miljarder kronor under åren

1994-96, dvs. de första tre åren i den angivna femårsperioden.

Det är av stor vikt att ett mera detaljerat långsiktigt budgetsanerings-

program kan beslutas av riksdagen. En förstärkning av finanspolitiken i

detta perspektiv gör det möjligt att stabilisera den offentliga finansiella

skulden och undvika en accelererande offentlig skuldsättning. Därmed

undviks för det första att kommande generationer tvingas betala för den

konsumtion som dagens generationer på felaktiga grunder beviljat sig

själva. En accelererande skuldsättning skulle medföra krav på kommande

generationer att genom snabbt ökande räntebetalningar erlägga stigande