Prop.

1991/92:38

Regeringen överlämnar denna proposition till riksdagen.

Föredragande vid regeringssammanträdet har varit chefen för finans-

departementet; vidare cheferna för social-, utbildnings- och arbets-

marknadsdepartementen samt statsrådet Könbeig.

Stockholm den 31 oktober 1991

På regeringens vägnar

Carl Bildt

Anne Wibble

I propositionen behandlas inriktningen av den ekonomiska politiken.

Regeringens syn på det ekonomiska läget redovisas. Mot denna

bakgrund presenteras regeringens strategi för att bryta den ekonomiska

stagnationen samt för att åter skapa tillväxt och balans i ekonomin.

I propositionen aviseras ett antal kommande propositioner, utredningar

etc. inom det ekonomiska-politiska området. Vidare läggs lagförslag

rörande bl.a. kommunernas ekonomi och socialförsäkringssystemen.

1 Riksdagen 1991/92. 1 saml. Nr 38

Allvarlig kris

Svensk ekonomi befinner sig i allvarlig kris. Utvecklingskraften har

successivt försvagats och resultatet är nu total stagnation. Den mest

tydliga effekten är den drastiskt ökande arbetslösheten.

Huvudproblemet är de strukturella brister som har blivit allt tydligare

och vars effekter på ekonomins funktionssätt blivit alltmer negativa. Den

s.k. tredje vägens politik, som huvudsakligen bestod av en stor devalve-

ring 1982, ledde inte till nödvändiga strukturförändringar därför att den

ekonomiska politiken inte lades om. Konkurrenskraften återställdes

temporärt, men utvecklingskraften tilläts fortsätta att försvagas. Den

djupa svacka svensk ekonomi nu befinner sig i är en följd bl.a. av dessa

brister. Att fallet blivit så snabbt och kraftigt är emellertid också en följd

av en tilltagande kostnadskris och av en försvagad internationell

konjunktur.

Krisen i den svenska ekonomin är i hög grad självförvållad. Medan den

totala tillväxten i OECD-området bedöms öka med ca 3 1/2 % under

perioden 1990-1992 faller den i Sverige med inemot 1 %. Än tydligare

framgår Sveriges problem när industriproduktionen jämförs. Den väntas

under samma period öka med 3 1/4 % i OECD och med 2 1/2 % i

OECD-Europa medan den i Sverige beräknas falla med 4 %.

Frågan om när en vändpunkt kommer i den svenska ekonomin har fått

en alltför stor vikt i samhällsdebatten. Ett normalt konjunkturförlopp

innebär att en uppgång kommer två-tre år efter det att nedgången inletts.

Från ekonomisk-politisk synpunkt är det betydligt viktigare att fråga sig

om ekonomin har tillräcklig utvecklingskraft för långsiktigt hållbar

tillväxt i takt med omvärlden. Så är inte fallet idag.

Alla bedömningar av utsikterna för den svenska ekonomin under 1991-

1992 visar på en mycket svag utveckling. Problemen manifesteras inom

alla delar av svensk ekonomi. Sysselsättningen minskar och arbetslös-

heten ökar. Antalet varsel ökar. Antalet konkurser ökar. Investeringarna

rasar, särskilt inom industrin och byggnadsverksamheten. Lönsamheten

i industrin sjunker. Bruttonationalprodukten beräknas i år minska med 1

% eller mer. Även nästa år bedöms ekonomin utvecklas svagt. Gemen-

samt för alla prognoser är en total stagnation för perioden 1991-1992.

Alla bedömningar tyder också på att läget för den svenska ekonomin har

försämrats sedan i våras.

Den öppna arbetslösheten har på ett år fördubblats och väntas mot

slutet av detta år bli drygt 3 %. Under 1992 och 1993 fortsätter den

öppna arbetslösheten att stiga. En nivå i närheten av 4 % under 1993

framstår idag som trolig, men det går inte att utesluta att arbetslösheten

blir ännu högre.

Antalet sysselsatta inom industrin har minskat med ca 100 000 sedan

slutet av 1989. Inte heller i detta avseende är botten nådd. Investeringar-

na faller snabbt i det privata näringslivet. Därmed äventyras den framtida

Prop. 1991/92:38

standardutvecklingen och välfärden.

Prop. 1991/92:38

I år sker en mycket snabb försvagning av de offentliga finanserna. Den

beror dels på den fällande aktiviteten i ekonomin, dels på löne- och

prisnedväxlingen.

Bakom de försämrade offentliga finanserna finns också långsiktiga och

strukturella problem. Under en följd av år har transfereringarna till

hushållen vuxit snabbare än andra offentliga utgifter. Dagens regelsystem

ger upphov både till direkt stigande utgifter och till indirekta negativa

effekter genom att de bidrar till den låga tillväxten.

Det är de statliga finanserna som försämras. Statens finansiella

sparande beräknas för helåret 1991 visa ett underskott på ca 33 miljarder

kr. Underskottet i statens finansiella sparande ökar till ca 55 miljarder kr.

1992 och än mer för budgetåret 1992/93.

En förbättring i statens finanser är i första hand beroende av att vi på

nytt får ekonomisk tillväxt i Sverige. Det räcker emellertid inte med

detta. Förändringar av strukturell karaktär i de olika utgiftssystemen är

också nödvändiga.

Läget på den svenska kreditmarknaden har under senare tid varit

oroligt. Många kreditinstitut har ådragit sig betydande kreditförluster och

har skärpt sin utlåningspolitik. De nuvarande problemen på kreditmarkna-

den beror i hög grad på två delvis samverkande faktorer, den ekonomiska

stagnationen och en betydande nedgång i priserna på marknaden för

kommersiella fastigheter.

På en avreglerad marknad med fri konkurrens måste aktörerna själva

ta ansvar för sitt agerande. Staten har tvingats ingripa i två fäll under det

senaste året. I fället Nordbanken var staten ägare och hade i denna

egenskap ett särskilt ansvar. I det andra fallet rörande Första Sparbanken

fänns det en allvarlig risk för att stabiliteten på de finansiella marknader-

na skulle kunna hotas.

I december 1990 uttalade riksdagen att ett EG-medlemskap låg i Sveriges

nationella intresse. En formell ansökan om medlemskap lämnades in i

juli 1991. En stor del av det ekonomiska innehållet i ett EG-medlemskap

omfettas redan av det heltäckande EES-avtal som blev klart i oktober

1991. Som part i detta avtal kan Sverige delta fullt ut i den inre

marknaden. EES-avtalet är därför ett viktigt steg på vägen mot svenskt

medlemskap i EG.

Ett fullvärdigt svenskt deltagande i det europeiska ekonomisk-politiska

samarbetet förutsätter vidare att vi varaktigt lyckas bringa ner inflations-

takten. I diskussionen inom EG om en europeisk ekonomisk och monetär

union används nivån på den långa räntan som en indikator på detta. Den

fortfarande förhållandevis höga räntan är ett tecken på att Sverige ännu

inte helt förmått bryta inflationsförväntningarna. Det är därför nödvändigt

att i den ekonomiska politiken prioritera inflationsbekämpningen.

Prop. 1991/92:38

Krav på skattepolitiken

För att fullt ut kunna deltaga i det ekonomiska och monetära samarbete

som nu växer fram krävs att de offentliga finanserna är i balans.

Medlemskap innebär dessutom att Sverige inte kan ha ett skattetryck som

avviker avsevärt från omvärldens. En anpassning nedåt av ett antal olika

skattesatser är angelägen av dessa skäl men också därför att Sveriges

höga skattetryck bidragit till att försvaga den svenska ekonomins

växtkraft.

För det första finns formellt bindande krav på förändringar. Ett

exempel på detta är ett slopande av kilometerskatten. För det andra

kommer det att krävas anpassningar som inte följer av formella krav men

där det i stället är en samhällsekonomisk nödvändighet att anpassningen

sker; ekonomiskt tvingande anpassningskrav. Det är t.ex. inte möjligt att

bibehålla kapitalbeskattningen på nuvarande nivå, eftersom det skulle

leda till kapitalflykt. Inte heller ett generellt mervärdeskatteuttag på

nuvarande nivå kan behållas utan att omfattande gränshandel uppkommer.

Härtill kommer ytterligare krav på anpassningar där det i dagsläget är

mera oklart om dessa bör karaktäriseras som bindande.

Flera av skattesänkningarna är dock av den art att anpassningen kan

genomföras gradvis och att de inte behöver vara fullt genomförda ens till

mitten av 1990-talet.

De mest akuta anpassningskraven avser kapitalbeskattningen, där

regeringen avser att föreslå skattesänkningar redan för 1991 och 1992.

Regeringen avser återkomma med en mer utförlig redovisning under

1992.

Regeringsarbetet kommer under mandatperioden att domineras av fyra

stora uppgifter som alla hänger samman med den ekonomiska politiken

och arbetet med att ge Sverige en ny start.

Den första uppgiften är att föra Sverige in i det europeiska samarbetet

genom förhandlingarna om medlemskap i den Europeiska Gemenskapen.

Det nyligen färdigförhandlade EES-avtalet är ett betydelsefullt steg på

vägen mot EG-medlemskap.

Den andra stora uppgiften för den nya regeringen är att bryta den

ekonomiska stagnationen och att lägga grunden för en ny period av

tillväxt, företagande och utveckling i hela Sverige. Bara en ekonomisk

politik som inriktas på tillväxt kan skapa full sysselsättning, stabila priser

och sunda statsfinanser. Bara en sådan politik kan leda till ökat välstånd

och ökad rättvisa.

Den tredje stora uppgiften är att genomföra en valfrihetsrevolution

inom välfärdspolitiken, liksom andra förbättringar inom välfärd och social

omsorg. Välfärdspolitiken skall ges en ny inriktning där köerna kortas,

servicen förbättras och valfriheten för den enskilde sätts i första rummet.

Välfärdspolitiken gynnar alla, men den betyder allra mest för för de

ensamma, fattiga och sjuka och för alla dem som inte själva kan skapa

en rimlig standard och som inte har någon som bryr sig om dem eller tar Prop. 1991/92:38

ansvar för dem. En effektivare produktion av offentliga tjänster är

därutöver nödvändig för att rätta till de strukturella obalanserna i

ekonomin.

Den fjärde stora uppgiften för den nya regeringen är miljöpolitiken. Att

skydda och förbättra miljön är en framtidsutmaning i allas intresse.

Miljöpolitiken bör i första hand inriktas mot att förebygga miljöskador.

Ett viktigt krav på den ekonomiska politiken är att den tillväxt som

uppnås skall vara långsiktigt hållbar.

Regeringens ekonomiska politik är en samlad strategi. Var för sig kan

inte de åtgärder som föreslås lösa problemen men sammantaget lägger de

en grund för en återhämtning i ekonomin och framtida stabil tillväxt.

Den väg regeringen anvisar är den enda som kan återupprätta Sverige

som industrination och komma till rätta med såväl de samhällsekono-

miska som de statsfinansiella obalanserna. Detta är en förutsättning för

att bevara och utveckla välfärden.

Avgörande är att den ekonomiska politiken ges en långsiktig inriktning

i syfte att förbättra utvecklingskraften. De åtgärder som sätts in mot

kortsiktiga stabiliseringsproblem måste stå i samklang med vad som är

långsiktigt nödvändigt. Detta innebär att regeringen avvisar åtgärder som

skulle medföra en generell efterfrågeökning. En sådan skulle skapa större

underskott i såväl bytesbalans som statsbudget och skulle leda till högre

inflation och högre ränta. Detta skulle i sin tur försämra ekonomins

långsiktiga utvecklingskraft.

En internationell konjunkturuppgång ger Sverige viss draghjälp men är

inte lösningen på Sveriges ekonomiska problem. Den politik som här

beskrivs är nödvändig oavsett när den internationella konjunkturen

vänder.

En marknadsekonomi bygger på privat företagsamhet. Privat ägande och

därmed privat sparande är omistliga förutsättningar för ett fritt näringsliv

och därmed för framgångsrika företag. Därför måste den ekonomiska

politiken inriktas på att göra enskilt ägande och sparande lönsamt och

attraktivt. Regeringen avser att stärka det enskilda ägandet bl.a. genom

att föreslå förbättrat skydd i grundlagen.

Under november månad avser regeringen att förelägga riksdagen en

proposition rörande principer för privatisering av statligt ägda företag.

Privata sparmedel och det enskilda ägandets ställning har inte

respekterats till fullo. Regeringen har dragit tillbaka propositionen om

AP-fondema och lagt fram förslag om avveckling av löntagarfonderna

(prop 1991/92:36).

Hushållens sparande måste uppmuntras med generella ekonomiska

medel. Det måste löna sig för den enskilde att göra det som är bra för

hela samhället. Därför skall de skatter som belastar sparande sänkas.

Regeringen har redan förelagt riksdagen förslag om att omsättningsskat-

ten på aktier tas bort. I en separat skattepolitisk proposition (prop.

1991/92:60) lägger regeringen inom kort fram förslag om bl.a. sänkt

kapitalbeskattning.

Ett viktigt mål för sparandepolitiken är att hushållen skall kunna ha ett

sparkapital motsvarande den genomsnittliga årslönen för en industriarbe-

tare. Detta skulle skapa ökat oberoende för enskilda individer gentemot

myndigheter och arbetsgivare, och inför oväntade ekonomiska förändring-

ar. De främsta sparmålen är den egna bostaden och pensionen. Bostads-

finansieringssystem och pensionssystem måste därför utformas så att

sparandet uppmuntras. Regeringen avser inom kort att tillkalla en särskild

utredare för att närmare undersöka olika metoder för att stimulera

sparandet.

För att marknadsekonomin skall fungera krävs livskraftiga små och

medelstora företag. Utvecklingskraften och mångfalden hos småföretag

är oerhört viktig för svensk ekonomi och för en sund konkurrens. Det är

i de mindre företagen som en stor del av det nytänkande sker som leder

till utveckling av produkter, produktionsprocesser och tjänster, vilket i

sin tur är en förutsättning för hela näringslivets framgång. De mindre

företagen är en bra miljö för nya idéer.

I praktiken råder idag stora svårigheter att starta privata företag inom

de verksamheter där den offentliga sektorn producerar tjänster. Oftast

gäller det kvinnodominerade yrken inom vård och omsorg. Det är viktigt

att släppa fram småföretagen också här. Det är av betydelse för alla

människors valfrihet, inte bara för dem som då får chansen att starta

eget, utan också för alla konsumenter och offentliganställda, som får

chansen att välja alternativ till den offentliga sektorns tjänster och

alternativ till dagens offentliga arbetsgivare. En sådan förändring leder

också till förbättrad produktivitet i tjänstesektorn.

Regeringen lägger i en separat proposition inom kort fram en rad

förslag som tillsammans innebär en kraftfull omläggning av näringspoliti-

ken till gagn för ny- och småföretagandet. Förslagen innebär både sänkta

skatter, t. ex. slopad förmögenhetsskatt på arbetande kapital, och

avregleringar för de mindre företagen. Samtidigt föreslås i det följande

att vissa företags- och branschstöd avvecklas.

Regeringen skall i vår också återkomma till riksdagen med konkreta

förslag till förbättrad riskkapitalförsörjning för de mindre och nystartade

företagen.

Prop. 1991/92:38

Marknadsekonomi förutsätter förutom enskilt företagande också en

effektiv och fungerande konkurrens.

Inom viktiga delar av den svenska ekonomin är konkurrensen

otillräcklig och en serie av åtgärder krävs för att förbättra den. Europa-

integrationen kommer att öka konkurrensen för många företag och Prop. 1991/92:38

branscher i Sverige. Redan EES-avtalets ikraftträdande 1993 innebär

stora förändringar för branscher som vant sig vid att på sin hemmamark-

nad agera i skydd av nationella regleringar. Medlemskap i EG förstärker

denna utveckling.

Regeringen avser att under våren 1992 lägga fram förslag om skärpt

konkurrenslagstiftning, som avses träda i kraft den 1 juli 1992 samt

förslag om avregleringar av branscher som idag är så hårt styrda att

konkurrensen i praktiken inte fungerar. Plan- och bygglagen föreslås

ändras fr.o.m den 1 februari 1992 så att näringsfrihet och effektiv

konkurrens främjas i kommunal planering.

Den offentliga sektorn skall reformeras och dess tjänsteproduktion

utsättas för konkurrens. Ytterligare förslag till lagändringar som

undanröjer hinder för konkurrens i den offentliga sektorn kommer att

läggas fram under 1992. Lagregler som ökar konkurrensen i offentlig

upphandling kommer också att läggas fram inom kort.

Avskaffande av hinder för utländska investeringar i företag och fest

egendom leder till ökad konkurrens. Regeringen har den 24 oktober

beslutat att till lagrådets granskning överlämna förslag till upphävande av

regler om utländska företagsförvärv. En proposition planeras att

föreläggas riksdagen senare under hösten.

Skattepolitiken skall inriktas på en successiv sänkning av det totala

skattetrycket. Sänkningarna skall ske på ett sådant sätt att ekonomins

utvecklings- och konkurrenskraft stärks. De mest skadliga skatterna sänks

först. Dit hör som redan nämnts de skatter som hämmar sparande och

företagande.

Förutom den internationella integrationen i allmänhet ställer också det

framtida EG-medlemskapet krav på den svenska skattepolitiken.

Regeringen kommer våren 1992 att redovisa en samlad uppfettning om

vilka krav som ställs på den svenska skattepolitiken för att Sverige skall

kunna bli medlem av EG.

En stram finanspolitik är nödvändig för att säkra en varaktigt låg

inflation. Därför måste skattesänkningarna finansieras.

Underskott i de offentliga finanserna över en konjunkturcykel är inte

acceptabla. Detta bör vara en norm i den ekonomiska politiken. Under

de närmaste åren måste försvagningen av de offentliga finanserna

motverkas med all kraft med hänsyn till i första hand inflationsbekämp-

ningen. På sikt kan situationen förhålla sig något annorlunda. När

hushållen har byggt upp ett eget stabilt sparande är stora finansiella

överskott i den offentliga sektorn vare sig önskvärda eller nödvändiga.

Nära förknippad med inflationsbekämpningen är frågan om hur

lönebildningen fungerar. Under hela 1980-talet har arbetsmarknadens

parter slutit avtal som inte haft täckning i produktivitetsutvecklingen och

därför tenderat att skapa svåra kostnadsproblem och konkurrensnackdelar Prop. 1991/92:38

för svenska produkter på de internationella marknaderna.

Regeringen avvisar statlig inkomstpolitik. Statsmakternas uppgift är att

skapa sådana villkor att parterna kan sluta samhällsekonomiskt motivera-

de avtal, inte att lägga sig i själva förhandlingarna. Arbetsmarknadens

parter måste själva bära ansvaret för utfallet av löneförhandlingarna.

Arbetslöshet får aldrig bli ett medel i den ekonomiska politiken.

Regeringen har för avsikt att utnyttja vaije effektiv och ändamålsenlig

del i den samlade arbetsmarknadspolitiska arsenalen, bl.a. som ett stöd

för den anpassning som svensk ekonomi nu måste genomgå.

Arbetsmarknadspolitiken är en del av den ekonomiska politiken, vars

syfte är att åstadkomma en effektiv arbetsmarknad och skapa förutsätt-

ningar för tillväxt och full sysselsättning. Arbetsmarknadspolitiken skall

också hjälpa människor att klara omställningar och perioder av arbetslös-

het. Regeringen kommer inte att genomföra några industripolitiska

räddningsaktioner för att hålla liv i företag som inte klarar marknadens

krav.

Infrastrukturen och utbildningssystemet har under en följd av år blivit

eftersatta. Försummelser på infrastrukturens område hämmar tillväxt-

möjligheterna i den svenska ekonomin. Regeringen avser därför att öka

medelstillförseln till investeringar i bland annat järnvägar och vägar.

Regeringen avser att återkomma med förslag om infrastrukturen.

Investeringar i infrastruktur som ger hög avkastning kan finansieras via

inkomster från försäljningen av statliga företag. Därvid måste också de

reala effekterna på samhällsekonomin beaktas.

Hög standard och kvalitet inom utbildning på alla nivåer och forskning

utgör grundläggande förutsättningar för ekonomisk tillväxt. En tillväxt-

främjande ekonomisk politik kräver därför offensiva satsningar for att

utveckla utbildningssystemet. Regeringen har för avsikt att föra en sådan

utbildningspolitik att Sverige vid decenniets slut intar en tätposition i

Europa.

För att skapa en dynamisk utveckling i utbildning och forskning ges

universiteten en i förhållande till statsmakterna mer fristående ställning.

Regeringen avser föreslå att en del av avkastningen på det kapital som

finns hos löntagarfonderna används för långsiktiga satsningar inom

forskningen.

Regeringen lägger stor vikt vid en rättvis fördelning. Alla måste

garanteras en grundtrygghet. Därför är en beslutsam kamp mot inflation

och arbetslöshet viktig. Även i svåra tider måste utsatta och glömda

grupper värnas.

Fördelningspolitiken måste bygga på en analys av både kortsiktiga och

långsiktiga effekter. Sänkta kapitalskatter och minskade bidrag till

hushållen kan i ett statiskt perspektiv framstå som fördelningspolitiskt

orättvisa. Men om perspektivet vidgas till att inkludera även dynamiska Prop. 1991/92:38

effekter på sysselsättningen blir resultatet det omvända - det skulle vara

fördelningspolitiskt fel att inte vidta åtgärderna.

En rättvis fördelning måste bygga på en framgångsrik ekonomisk

politik, som skapar förutsättningar för företagande och därmed sysselsätt-

ning i hela Sverige. Tillväxt, strukturomvandling och rörlighet tillhör de

faktorer som är mest avgörande för en positiv utveckling av fördelning

av ekonomiska resurser.

Den ekonomiska tillväxten skall komma alla delar av vårt land till

godo. Utbyggd infrastruktur och modem kommunikationsteknik minskar

betydelsen av geografiska avstånd. Den produktionsförmåga som finns

i alla delar av landet måste tillvaratas och ges förutsättningar att

utvecklas. Här spelar inte minst de små företagen en central roll. Bättre

regional balans minskar risken för överhettningssituationer i tider av

högkonjunktur och kan därvid också bidra till att hålla nere inflationen.

De offentliga utgifterna uppgår till nästan 63 % av den samlade produktio-

nen i Sverige. Ungefär 1/3 av alla förvärvsarbetande är sysselsatta i

offentlig verksamhet. De offentliga åtagandena är således av stor

betydelse i den svenska ekonomin.

En konsekvens av de omfattande offentliga åtagandena är att skatte-

trycket, mätt t.ex. som skatters och avgifters andel av BNP, är högre i

Sverige än i något annat OECD-land. Detta skadar ekonomins utveck-

lingskraft.

Det är mot denna bakgrund - och de ökade krav att begränsa de

offentliga utgifterna som följer med internationaliseringen och närmandet

till EG - som man skall se de förslag till åtgärder som regeringen nu

lägger fram. Förslagen utgör ett första steg i en politik för att återställa

balansen i den svenska ekonomin och bidra till ekonomins framtida

växtkraft. Ytterligare förslag med denna inriktning kommer att presente-

ras i budgetpropositionen i januari.

Regeringen anser att en långsiktig strategi för de offentliga utgifternas

utveckling bör läggas fast. Förslaget om en utgiftsstrategi bygger på

övertygelsen att det behövs en systematisk och långsiktig plan för att

minska de offentliga utgifterna som andel av BNP.

Målen för utgiftsstrategin skall vara långsiktiga. Den strategi som

föreslås bör avse resten av 1990-talet. Utgiftsutrymmen och besparings-

krav bör läggas fast för en treårsperiod i taget. Det är viktigt att

poängtera att det bör vara en rullande process med årliga avstämningar.

Stabiliseringspolitiska överväganden bör inte beaktas när målet fastställs,

eftersom långsiktigheten då skulle gå förlorad. Regeringen har för avsikt

att vaije år för riksdagen redovisa effekterna av utgiftsstrategin och de

korrigeringar som årligen bör göras.

Under den närmaste treårsperioden bör politiken rörande de offentliga Prop. 1991/92:38

utgifterna ta sin utgångspunkt i de krav på anpassningar av skattesystemet

som följer av den internationella integrationen. Av vad som tidigare sagts

framgår att stora skattesänkningar kommer att bli nödvändiga under de

närmaste åren. Detta innebär inte att utgiftsminskningar skulle vara

motiverade uteslutande av detta skäl. De behövs också för att gradvis

förbättra ekonomins funktionssätt och återskapa dess växtkraft.

Minskningen av statens utgifter för budgetåret 1992/93 skall uppgå till

mellan 10 och 15 miljarder kr. på helår räknat. Utgiftsminskningarna för

följande år bör vara av samma storleksordning.

Kommuner och landsting har i dag ett långtgående ansvar för att

människomas behov av barnomsorg, utbildning, hälso- och sjukvård,

äldreomsorg m.m. tillfredsställs på ett bra och effektivt sätt.

Den kommunala verksamheten har under 1980-talet expanderat

snabbare än vad det samhällsekonomiska utrymmet har medgett.

Kommuner och landsting måste bidra till att lägga grunden för en ny

period av tillväxt, företagande och utveckling i Sverige. För att balans

i ekonomin skall kunna skapas parallellt med tillväxt måste de reala

resurserna i första hand tillföras den konkurrensutsatta sektom. Regering-

ens bedömning är därför att den kommunala sektom inte kan tillåtas

expandera under 1992 och 1993.

Välfärdspolitikens nya inriktning kommer i hög grad att påverka den

kommunala sektom. Det gäller t.ex. valfriheten inom barnomsorgen,

äldreomsorgen och skolan. Åtskillnaden mellan offentlig kontroll och

finansiering å den ena sidan och en fri produktion med enskilda,

kooperativa och offentliga producenter å den andra kommer att vara en

grundläggande princip för förnyelse av de olika välfärdssystem som

framförallt kommuner och landsting svarar för.

Den kommunalekonomiska kommittén (Fi 1990:04) kommer att

presentera sitt betänkande i böljan av december. På grundval av

kommitténs betänkande kommer regeringen att föreslå att ett mer

generellt statsbidragssystem införs fr.o.m. 1993.

Ytterligare åtgärder som begränsar den kommunala sektorns inkomster

kommer att vidtas. Det genomsnittliga kommunalskatteuttaget kommer

inte att tillåtas öka. Regeringen kommer vid ett senare tillfälle att föreslå

att kommunernas inkomster år 1993 minskas, i förhållande till det utfall

nu gällande regler skulle ge. Minskningen bör vara betydande. Enligt de

bedömningar som gjordes i årets långtidsbudget och som görs i de

kalkyler som är bilagda denna proposition kommer den kommunala

sektorn att redovisa ett stort finansiellt sparande åren 1992 och 1993.

Regeringen bedömer att indragningen bör uppgå till 5-10 miljarder kr.

år 1993.

Omfattande förändringar skall under de närmaste åren genomföras i de

regelsystem som styr den kommunala verksamheten. Därmed skapas

möjligheter för kommunerna att aktivt rationalisera och effektivisera sin

verksamhet.

10

Det statsfinansiella läget har försämrats snabbt. Regeringen har nyligen

föreslagit betydande ökningar av de arbetsmarknadspolitiska åtgärderna

i syfte att lindra effekterna av den snabbt stigande arbetslösheten. Det är

därför nödvändigt att i största möjliga utsträckning undvika andra

ökningar av statens utgifter. Mot denna bakgrund föreslår regeringen att

den tidigare av riksdagen beslutade bambidragshöjningen, liksom den

därmed sammanhängande studiebidragshöjningen flyttas fram till den 1

januari 1993. Detta innebär att statsbudgeten 1991/92 och 1992/93

engångsvis förstärks med med totalt 2,2 miljarder kr.

Regeringen avser också att återkomma till riksdagen med förslag om

ersättning till ensamstående föräldrar med barn för den avskaffade

skattereduktionen på 1 800 kr.

Prop. 1991/92:38

Regeringen angav i regeringsförklaringen sin avsikt att på grundval av

remissvaren på pensionsberedningens betänkande tillsätta en parlamenta-

risk arbetsgrupp för att behandla ATP-systemet och frågor i anslutning

till detta. Arbetet bör vara inriktat på att stärka pensionssystemet.

Den förra regeringen redovisade följande utgångspunkter för en

reformering av pensionssystemet bl.a. i 1991 års finansplaner:

- En första utgångspunkt är att beslut rörande pensionssystemet måste

vara långsiktiga och präglas av stabilitet.

- En andra utgångspunkt för reformarbetet på pensionsområdet är behovet

av ett högre långsiktigt sparande.

- En tredje utgångspunkt för förändringar i pensionssystemet är att det

skall stimulera till ökat arbete och därmed till den ekonomiska tillväxt

som är nödvändig bl.a. för att finansiera pensionerna.

Regeringen instämmer i dessa utgångspunkter.

Det finns starka skäl att överväga en successiv återgång till den

tidigare pensionsåldern om 67 år. En sådan reform skulle på sikt öka

sparandet i ekonomin. Samtidigt skulle arbetskraftsutbud och tillväxt

stimuleras. Dessutom minskar problemen med att finansiera pensionerna.

En förändring av detta slag bör genomföras etappvis.

Vad som här anförts bör vara utgångspunkten för det arbete med att

reformera pensionssystemet som inleds inom kort. Regeringen eftersträ-

var bred politisk förankring i arbetet med att reformera pensionssystemet.

Utgifterna i bl.a. sjuk- och arbetsskadeförsäkringama har ökat i takt med

löne- och inflationsutvecklingen och som en följd av sjukfrånvaron och

vad gäller arbetsskadeförsäkringen en mer generös praxis. Vissa åtgärder

för att dämpa utgiftsexpansionen har vidtagits såsom sänkta ersättnings-

nivåer i sjukförsäkringen och en aktiv rehabilitering. Problem som finns

i form av långa sjukskrivningar, ett kraftigt ökat antal förtidspensione-

ringar och utslagning på arbetsmarknaden är dock långtifrån lösta.

11

För att komma till rätta med problemen och samtidigt begränsa den Prop. 1991/92:38

offentliga utgiftstillväxten krävs förändringar bl.a. i sjukförsäkringen.

Inriktningen bör vara att skapa ett system som är rättvist. Samtidigt skall

systemet, i enlighet med de principer som tidigare lagts fast, innehålla en

självrisk för både arbetsgivare och arbetstagare. Därmed uppmuntras

åtgärder som leder till minskad frånvaro och sjukdom.

Regeringen avser att låta utreda införande av karensdagar eller andra

åtgärder för att åstadkomma en bättre fungerande sjukförsäkring och

minskade utgifter på omkring 5 miljarder kr. och en bättre fungerande

sjukförsäkring. Utredaren skall ha slutfört sitt uppdrag så att förändring-

arna kan genomföras senast den 1 januari 1993.

De förslag som läggs skall gälla alla lika och förenas med ett "högkost-

nadsskydd" för personer med särskilda hälsoproblem. I utredningsupp-

giften skall vidare ingå att stämma av förslag om karensdagar med de

åtaganden Sverige har enligt internationella konventioner.

Kostnaderna för arbetsskadeförsäkringen har ökat kraftigt under det

senaste årtiondet. Det är främst två faktorer som bidragit till detta.

Antalet ärenden för prövning har ökat snabbt. Vidare har arbetsskade-

begreppet fått en alltför vid tolkning genom en generös rättspraxis.

Regeringen avser att skyndsamt ge direktiv för en genomgripande

översyn av hela arbetsskadeförsäkringen. Härvid skall bl.a. prövas

möjligheten att införa en obligatorisk ansvarsförsäkring för arbetsskador

för arbetsgivarna. Ett sådant system skulle kunna bidra till att stimulera

företagen att förbättra sina arbetsmiljöer och på så vis förebygga

arbetsskador. I samband härmed kommer även förutsättningarna för ett

avgiftsuttag som differentieras med hänsyn till arbetsskaderiskema att

prövas. Arbetsskadebegreppet skall också ses över och stramas upp.

Kommittén skall ha slutfört sitt uppdrag så att de nya bestämmelserna

kan träda i kraft den 1 januari 1993.

Regeringen avser vidare att som ett första steg föreslå en förlängning

av den tid under vilken samma ersättning utgår, oberoende av om

frånvaron är en följd av arbetsskada eller sjukdom, från 90 till 180 dagar

fr.o.m. 1 januari 1992. Därmed minskar utgifterna för staten med 140

milj.kr. på helår.

Lönebildningen bör ske i fria förhandlingar mellan arbetsmarknadens

parter. Det innebär att arbetsmarknadens parter har ett stort ansvar för

samhällsekonomin. Statsmakterna skall inrikta sig på att skapa goda

förutsättningar för en löneutveckling som är förenlig med ekonomisk

tillväxt och samhällsekonomisk balans. Arbetsmarknadens parter bör i

större utsträckning själva få bära ansvaret för alltför stora löneökningar.

Staten bör emellertid indirekt underlätta avtalsförhandlingarna t ex genom

att ändra arbetslöshetsförsäkringen så att parterna får ekonomiska

incitament att motverka för höga avtal som urholkar konkurrenskraften.

Regeringen föreslår att finansieringsavgiften i arbetslöshetsförsäkringen

12

skall vara ett belopp som motsvarar 70 % av den under det löpande Prop. 1991/92:38

verksamhetsåret genomsnittligt utbetalda dagpenningen i arbetslöshetskas-

san. Den föreslagna fördubblingen av egenavgiften är ett första steg mot

en större reformering av arbetslöshetsförsäkringen. Regeringen har för

avsikt att tillsätta en utredning med uppgift att lägga förslag om en

obligatorisk arbetslöshetsförsäkring. Utredningen skall vidare föreslå hur

de försäkrade själva skall kunna stå för en större andel av finansieringen.

Utredningen för arbeta skyndsamt. En förändring av nuvarande principer

för arbetslöshetsförsäkringen bör genomföras snarast. Då kan ytterligare

höjningar av egenavgiftema från den 1 januari 1993 undvikas.

Regeringen har lagt förslag om att slopa ett antal kostnadshöjande

bestämmelser för bostadsbyggandet. För att underlätta byggandet

avvecklas markvillkoret, den kommunala bostadsanvisningsrätten,

produktionskostnadsprövningen och konkurrensvillkoret. Kommunernas

inflytande över bostadsbyggandet kan fortsättningsvis utövas på ett

tillfredsställande sätt genom gällande planlagstiftning. Regeringens avsikt

är vidare att skyndsamt se över och kraftigt förenkla bestämmelserna om

nybyggnad. Sammantaget bör dessa åtgärder kunna leda till betydande

kostnadssänkningar för bostadsbyggandet.

Mot denna bakgrund och med hänsyn till de betydande behov av

utgiftsneddragningar som föreligger föreslår regeringen att procentsatsen

för investeringsbidraget sänks från 9,3 % till 3,1 %, vilket beräknas

motsvara minskade utgifter i statsbudgeten på ca 3 miljarder kr. På sikt

bör investeringsbidragen helt avvecklas. Denna fråga bör dock behandlas

tillsammans med utformningen av ett nytt förslag till en långsiktig lösning

av bostadsstödet. En proposition om bostadsstödet skall läggas fram

under 1992 med sikte på att förändringarna skall träda i kraft under

1993.

En rad förändringar kommer att ge näringspolitiken ett nytt innehåll.

Generella insatser för näringslivsklimatet, fasta spelregler, fungerande

marknader, avreglering och konkurrens blir viktiga delar i en ny

näringspolitik.

Skattelättnader som påverkar företagande och ägande föreslås i en

proposition om skattepolitik för tillväxt (prop. 1991/92:60). Förändring-

arna av skatterna görs enligt förslagen på ett sådant sätt att de ger bättre

arbetsbetingelser särskilt för de mindre företagen. Förutom skattelättnader

kommer även förenklingar av regelverket för de mindre företagen att

föreslås (prop. 1991/92:51). Regeringen kommer också att föreslå att

företagens tillgång till riskvilligt kapital förbättras genom att skattebelast-

ningen minskar och vinstmöjligheterna på satsat kapital ökar.

Risken för snedvridning av konkurrensen på grund av av olika former

av stöd och selektiv beskattning är stor. Företagsstöd till vissa branscher

konserverar befintliga strukturer och minskar dynamiken i näringslivet.

13

Därför föreslås ett antal besparingar i existerande företags- och bransch- Prop. 1991/92:38

stöd:

- Inom utrikesdepartementets område omprövas statens stöd till

Sveriges Exportråd. Det statliga stödet reduceras redan budgetåret

1992/93.

- Inom kommunikationsdepartementets område avvecklas sjöfertsstödet

och ersätts med ett internationellt register. Vidare föreslås att konsolide-

rings- och utvecklingsstödet till svenska rederier avvecklas redan

innevarande budgetår.

- Inom jordbruksdepartementets område kommer bl.a. bidraget till

jordbrukets rationalisering att trappas ned redan under innevarande

budgetår. Bidragen till fiskarorganisationerna och bidragen till fiskevård

halveras budgetåret 1992/93 och fr.o.m. budgetåret 1993/94 avvecklas

bidragen till fiskarorganisationema. Skogsvårdsavgifien halveras den 1

januari 1992 och avvecklas helt den 1 juli 1992. Åtgärder som finansie-

ras med skogsvårdsavgifien avvecklas.

- Inom näringsdepartementets område avvecklas bl.a. statens prospek-

teringsverksamhet samt engagemang i nämnden för statens gruvegen-

domar. Även statens engagemang i Sveriges turistråd avvecklas

budgetåret 1992/93. För budgetåret 1992/93 anvisas enbart 50 milj.kr.

engångsvis, förutsatt att näringen bidrar med samma belopp samt står för

framtida kostnader.

De förslag till reformer och förändringar i de offentliga systemen som

aviserats kommer, när de har genomförts fullt ut, att få mycket omfattan-

de effekter på såväl samhällsekonomin som helhet som de offentliga

finanserna. Särskilt gäller detta de förändringar som måste ske i

kommunernas arbetssätt och i pensionssystemet.

Även om syftet med de reformer som genomförs är betydligt vidare

och mer långsiktigt än att åstadkomma besparingar i de offentliga

budgetarna finns det anledning att belysa åtgärdernas effekter på den

offentliga sektorns finanser. Detta framstår som särskilt angeläget mot

bakgrund av att det under de närmaste åren kommer att genomföras

betydande sänkningar av olika skatter och att det är regeringens avsikt att

fullt ut finansiera de skattesänkningar som genomförs.

Den offentliga sektorns inkomster påverkas av de olika förslag till

förändringar i skattesystemet som regeringen den närmaste tiden avser att

presentera (prop. 1991/92:60). Sammantaget beräknas dessa förslag

innebära att inkomsterna under budgetåren 1991/92 och 1992/93 kommer

att minska med ca 3 resp. 7 miljarder kr. Den varaktiga effekten uppgår

till ca 7 miljarder kr. per år sedan hänsyn tagits bl.a. till slopad

skattereduktion för fackföreningsavgifter och motsvarande avdragsbe-

gränsning för arbetsgivarna.

Samtidigt innebär de förslag som nu läggs fram besparingar i statens

budget vilka på sikt beräknas uppgå till ca 9 miljarder kr. Till detta

kommer förändringar i arbetslöshetsförsäkringen som förstärker de

offentliga finanserna med 0,58 miljarder kr.

14

Förutom de beräknade inkomst- och utgiftsminskningar som ovan Prop. 1991/92:38

angetts förstärks budgeten tillfälligt. Statsbudgeten förstärks med 2

miljarder kr. till följd av att höjningar av barnbidrag skjuts upp. Mellan

5-10 miljarder kr. bedöms också komma att tillföras statskassan 1993

genom den indragning av medel från kommunerna som aviseras.

Därutöver kommer 0,8 miljarder kr. att inlevereras från fonder inom det

näringspolitiska området.

De förslag till utgiftsnedskämingar som nu aviseras skall ses som ett

första steg i regeringens besparingsarbete. Regeringen avser att i

budgetpropositionen redovisa ytterligare förslag till utgiftsminskningar.

Avsikten är att förstärka statens finanser samtidigt som utgifts- och

skattetrycket minskar.

15

Svensk ekonomi befinner sig i allvarlig kris. Utvecklingskraften har

successivt försvagats och resultatet är nu total stagnation. Den mest

tydliga effekten är den drastiskt ökande arbetslösheten.

Huvudproblemet är de strukturella brister som har blivit allt tydligare

och vars effekter på ekonomins funktionssätt blivit alltmer negativa. Den

djupa svacka svensk ekonomi nu befinner sig i är en följd bl.a. av dessa

brister. Att fallet blivit så snabbt och kraftigt är emellertid också en följd

av en tilltagande kostnadskris och av en försvagad internationell

konjunktur.

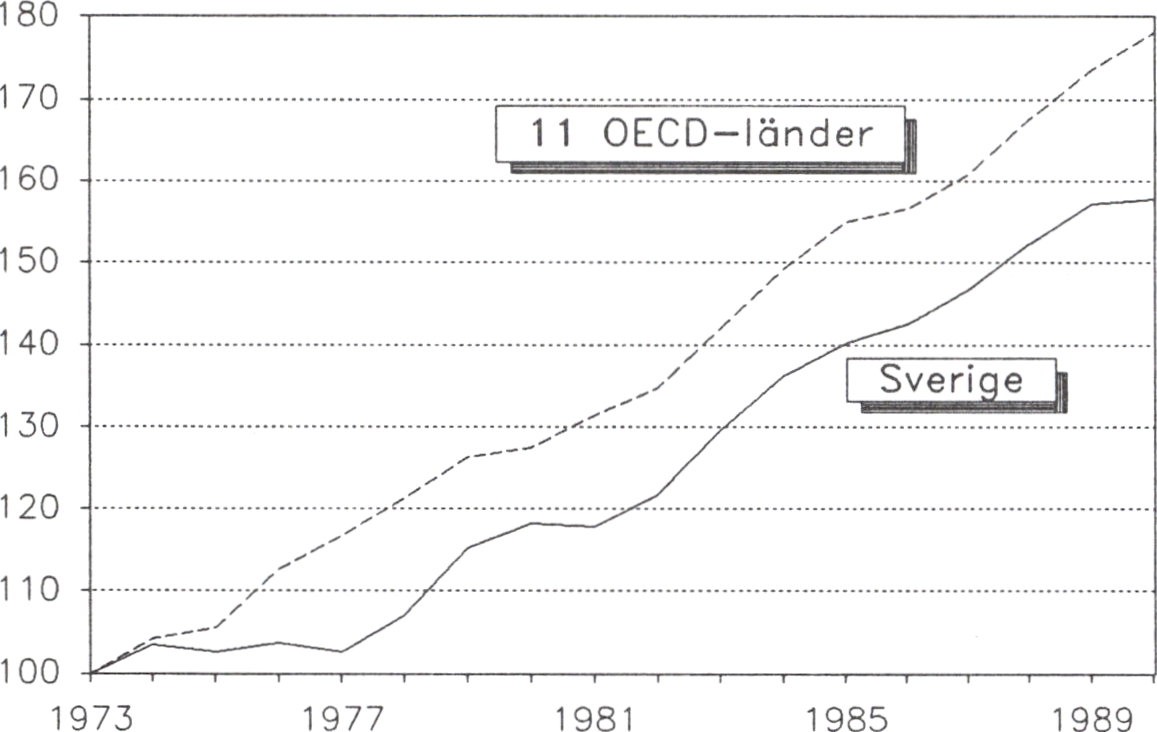

Prop. 1991/92:38

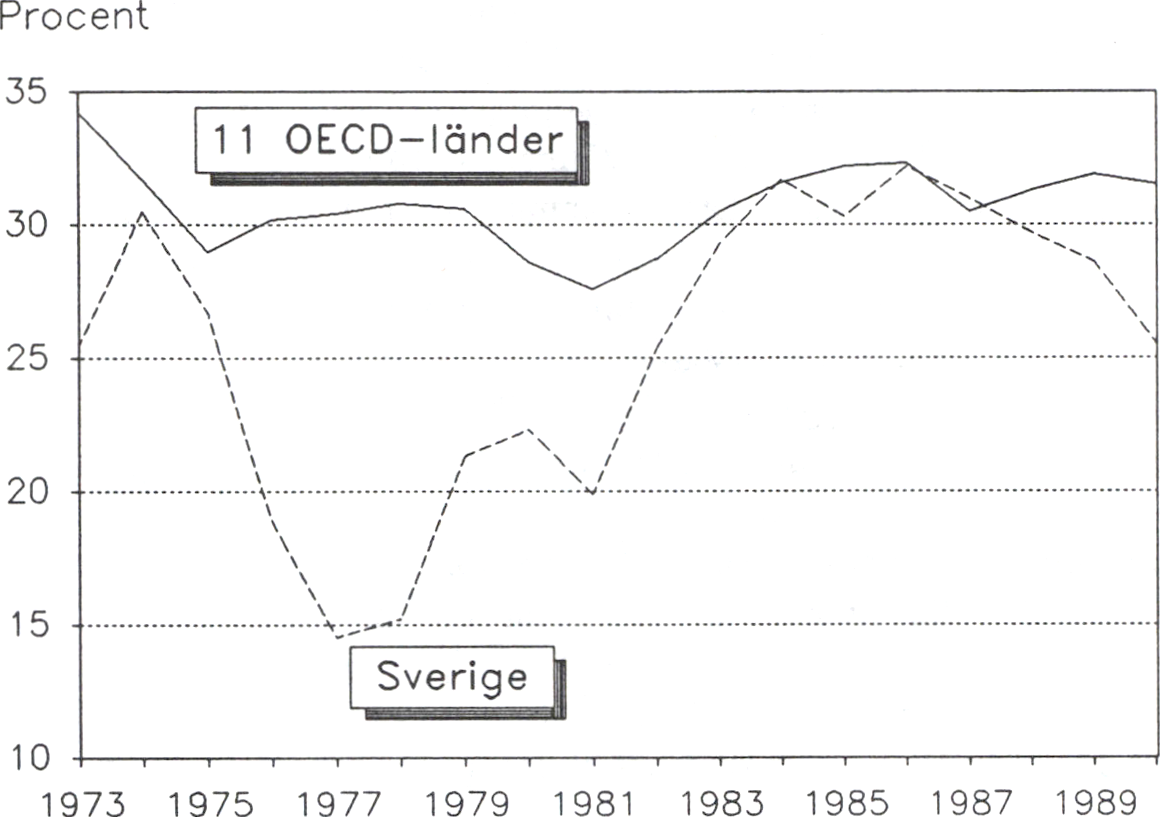

Diagram 1 Produktiviteten inom industrin 1973-1990 i Sverige och 11 OECD-

länder

Källor: Konjunkturinstitutet och Finansdepartementet

De strukturella problemen har sin grund i många års försummelser

inom den ekonomiska politiken. Den s.k. tredje vägens politik, som

huvudsakligen bestod av en stor devalvering 1982, ledde inte till

nödvändiga strukturförändringar därför att den ekonomiska politiken inte

lades om. Det utrymme som skapades för en industriell expansion

minskade successivt, eftersom riksdag och regering inte lyckades

kontrollera utgiftsutvecklingen, vilket i sin tur ledde till ett stigande

skattetryck och en överhettad arbetsmarknad. Konkurrenskraften

återställdes temporärt, men utvecklingskraften tilläts fortsätta att

försvagas. Den konkurrensutsatta sektorn minskade under senare delen

av 1980-talet. Industrins andel av den totala bruttonationalprodukten är

nu för första gången under detta sekel mindre än 20 %.

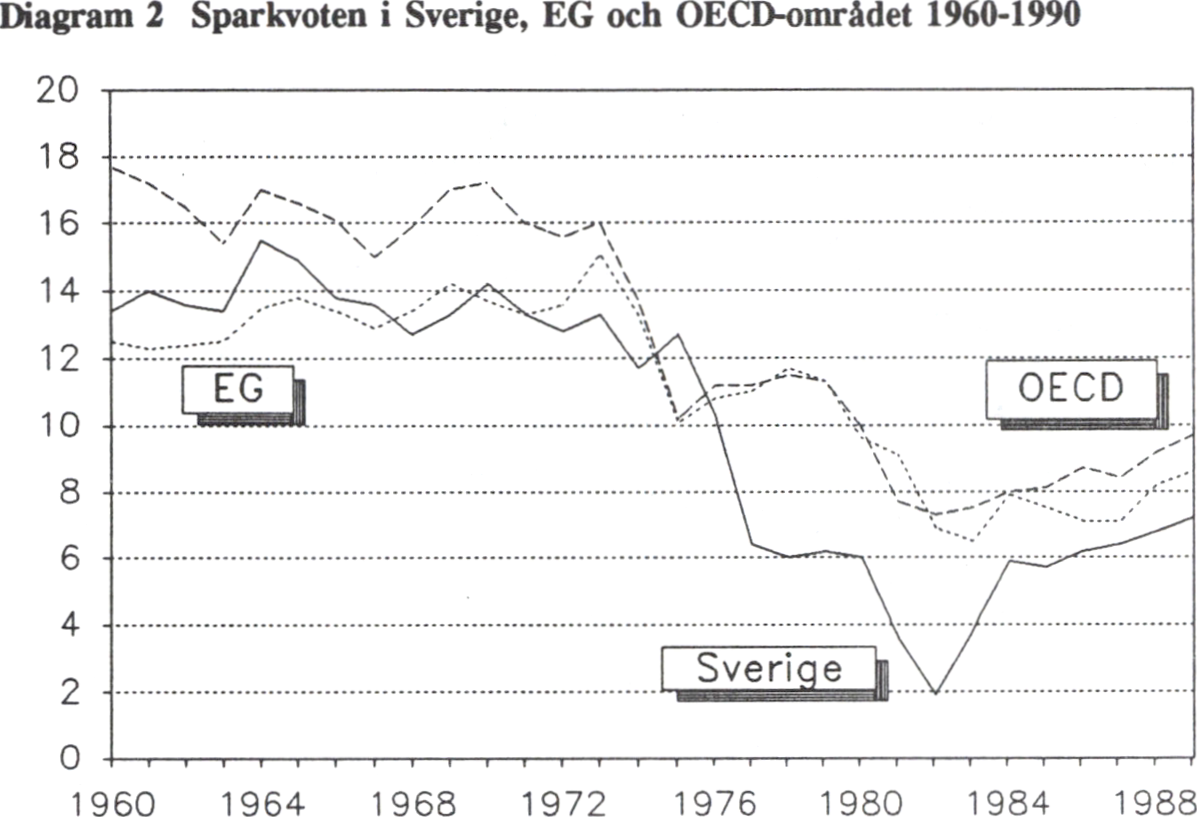

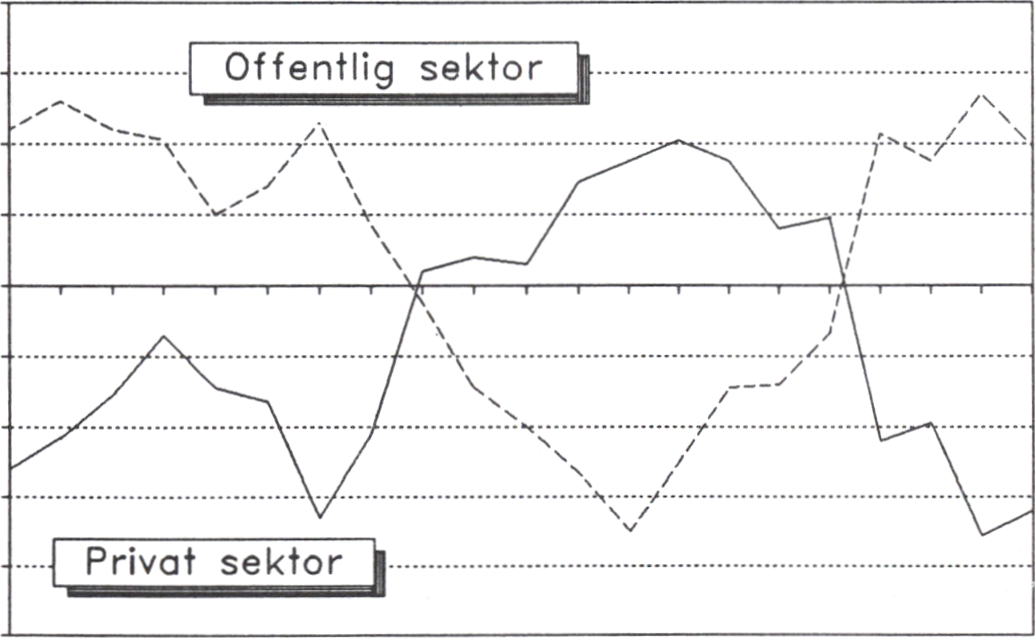

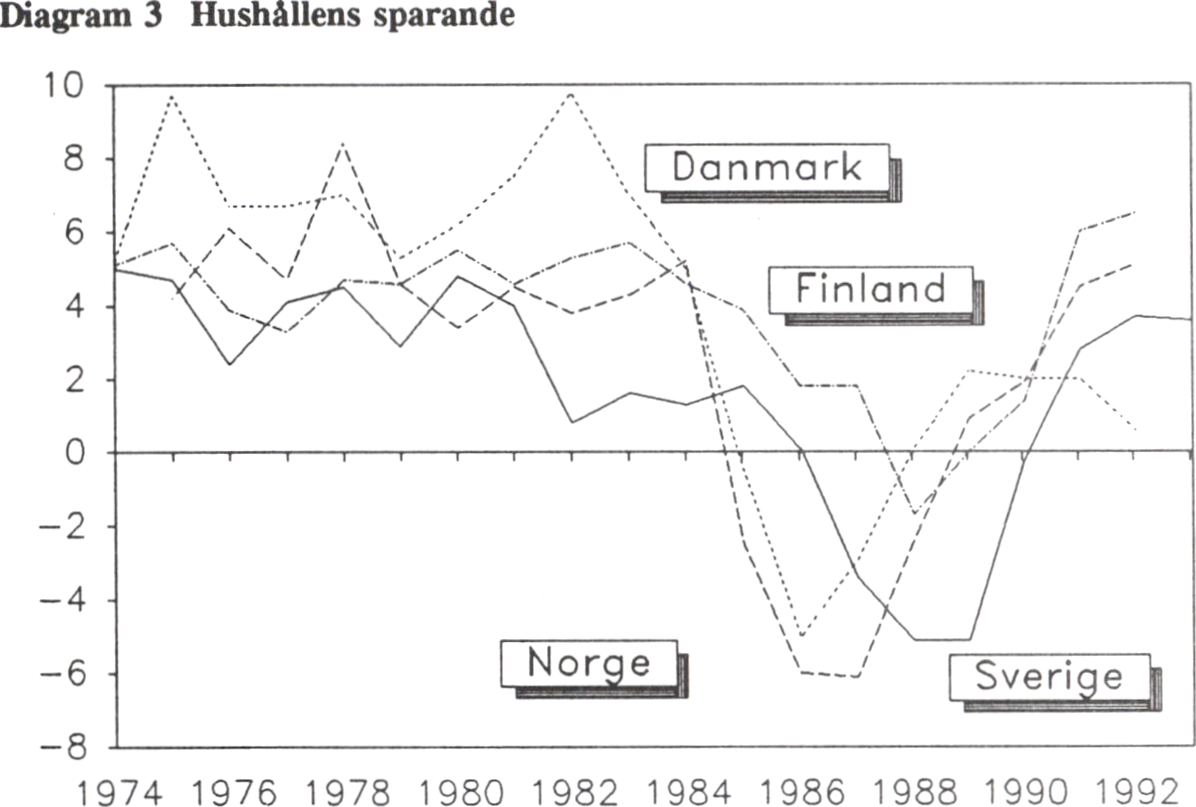

Ett grundläggande problem är det låga totala sparandet och dess

fördelning. 1980-talet har kännetecknats av alltför lågt totalt sparande,

16

vilket visat sig i ständiga underskott i betalningarna gentemot utlandet. Prop. 1991/92:38

Sverige har lånat sig fram. Lika allvarligt på sikt är fördelningen av det

finansiella sparandet. Den förda ekonomiska politiken ledde till att den

privata sektorns sparande minskade och sparandet flyttades till den

offentliga sektorn. Om en sådan utveckling tillåts fortsätta undermineras

på sikt det privata ägandet och därmed en avgörande förutsättning för

privat företagsamhet.

Källa: OECD

Diagram 3 Det finansiella sparandets fördelning på sektorer 1970-1990

% av BNP

8

6

4

2

0

-2

-4

-6

-8

-10

1970 1974 1978 1982 1986 1990

Källa: Statistiska centralbyrån

17

2 Riksdagen 1991/92. 1 saml. Nr 38

Den ekonomiska politiken har samtidigt försummat utvecklingsmöjlig- Prop. 1991/92:38

hetema hos de mindre och medelstora företagen. Därigenom har

tillväxtkraften försvagats och möjligheterna att öka sysselsättningen inom

den privata sektorn successivt blivit allt sämre.

Det är i de små och medelstora företagen som en stor del av det

nytänkande sker som leder till nya produkter, tjänster och produktions-

processer. Inte minst skulle små och medelstora företag kunna spela en

väsentlig roll i produktionen av en del av de tjänster som nu produceras

i offentlig sektor.

Ekonomins funktionssätt är starkt beroende av förekomsten av

konkurrens mellan olika producenter. Väsentliga delar av den svenska

ekonomin har tillåtits leva med skyddande regleringar. Detta gäller delar

av det privata näringslivet men i än högre grad den offentliga sektorn. I

alltför stor utsträckning har politiken gått ut på att slå vakt om de

offentliga monopolen. Det finns många tecken på att detta har lett till en

svag produktivitetsutveckling i den offentliga sektorn.

Socialförsäkringssystemen har i ökad utsträckning kommit att dominera

de offentliga utgifterna. Det har blivit alltmer uppenbart att reglerna

inom en del av dessa system inte är utformade på ett ändamålsenligt sätt.

I vissa avseenden har de kommit att motverka arbetskraftsutbud och

sparande och leder därmed till både stigande offentliga utgifter och låg

ekonomisk tillväxt. Eftersom utgifterna inom transfereringssystemen har

stigit så snabbt har nödvändiga insatser inom offentlig konsumtion och

investeringar trängts ut. Statens insatser för en väl fungerande infrastruk-

tur och för forskning och högre utbildning har eftersatts. Därigenom har

förutsättningarna för näringslivets utveckling gradvis försämrats.

Skattepolitiken var under många år rent destruktiv. Höga marginalskat-

ter och bristande symmetri inom kapitalbeskattningen motverkade arbete

och sparande. Ständiga skattehöjningar skapade betydande negativa

effekter på ekonomins utvecklingskraft. Skattereformen medförde

väsentliga förbättringar men ett centralt problem kvarstår, nämligen att

Sverige alltjämt har världens högsta skattetryck.

Ytterligare en orsak till de långsiktiga problemen var den osäkerhet

som länge rådde om energipolitiken och Sveriges relationer till den

Europeiska Gemenskapen. Denna osäkerhet skapade en negativ förvänt-

ningsbild för lönsam produktion i Sverige och medverkade till att

företagens investeringar i allt högre grad kom att förläggas till utlandet.

Detta påverkar nu negativt sysselsättningen i svensk ekonomi.

Till detta kommer ett stabiliseringspolitiskt misslyckande. Det tog sig

uttryck i en överhettning i den svenska ekonomin i slutet av 1980-talet

och under 1990. Finanspolitikens inriktning var inte tillräckligt stram.

Inflationen steg till följd av detta till tvåsiffriga tal. Därmed adderades till

de långsiktiga problemen också mer akuta stabiliseringspolitiska

svårigheter.

I några avseenden skedde i slutet av den förra regeringsperioden

förbättringar. Skattereformen, ansökan om medlemskap i EG, energiupp-

görelsen, regelförändringen inom sjukförsäkringssystemet samt priorite-

ringen av inflationsbekämpningen undanröjde några viktiga brister.

18

Fortfarande kvarstår emellertid merparten av de strukturella problemen. Prop. 1991/92:38

Sammanfattningsvis står det klart att den svenska ekonomin känneteck-

nas av allvarliga produktivitetsproblem. Dessa hotar den ekonomiska

tillväxten och välfärden. Under de närmaste åren drabbas Sverige också

av mycket stora sysselsättningsproblem. Resultatet av många års

misslyckanden inom den ekonomiska politiken är allvarliga statsfinansiel-

la och samhällsekonomiska obalanser.

Den ekonomiska bilden har under de senaste åren kännetecknats av en

ovanligt snabb och kraftig nedgång i aktivitetsnivån. Den internationella

konjunkturförsvagningen har bidragit till nedgången. Dessutom har flera

för Sverige viktiga länder fått vidkännas en särskilt stark nedgång,

nämligen USA, Storbritannien och inte minst Finland. Därtill kommer att

efterfrågefallet inledningsvis var särskilt kraftigt i flera av de för svensk

ekonomi viktigaste sektorerna.

Som framgått av det föregående räcker det dock inte med yttre faktorer

för att förklara krisen i den svenska ekonomin. Den är i hög grad

själv förvållad. Medan den ekonomiska tillväxten i OECD-området som

helhet bedöms öka med ca 3 1/2 % 1990-1992 faller den i Sverige med

inemot 1 %. Än tydligare framgår Sveriges problem när industriproduk-

tionen jämförs. Den väntas under samma period öka med 3 1/4 % i

OECD och med 2 1/2 % i OECD-Europa medan den i Sverige beräknas

falla med 4 %.

Tabell 1 Förändringar av BNP och industriproduktion samt nivå för arbets-

löshet i Sverige, OECD-Europa och OECD totalt 1990 - 1992. Procent.

|

Sverige |

OECD-Europa |

OECD | |

|

BNP |

-0,7 |

3,5 |

3,5 |

|

Industriproduktion |

-4,0 |

2,6 |

3,3 |

|

Arbetslöshet |

3,2 |

9,0 |

7,2 |

Källor: OECD och Finansdepartementet

Problemen manifesteras inom alla delar av svensk ekonomi. Sysselsätt-

ningen minskar och arbetslösheten ökar. Antalet varsel ökar. Antalet

konkurser ökar. Investeringarna rasar, särskilt inom industrin och

byggnadsverksamheten. Lönsamheten i industrin sjunker.

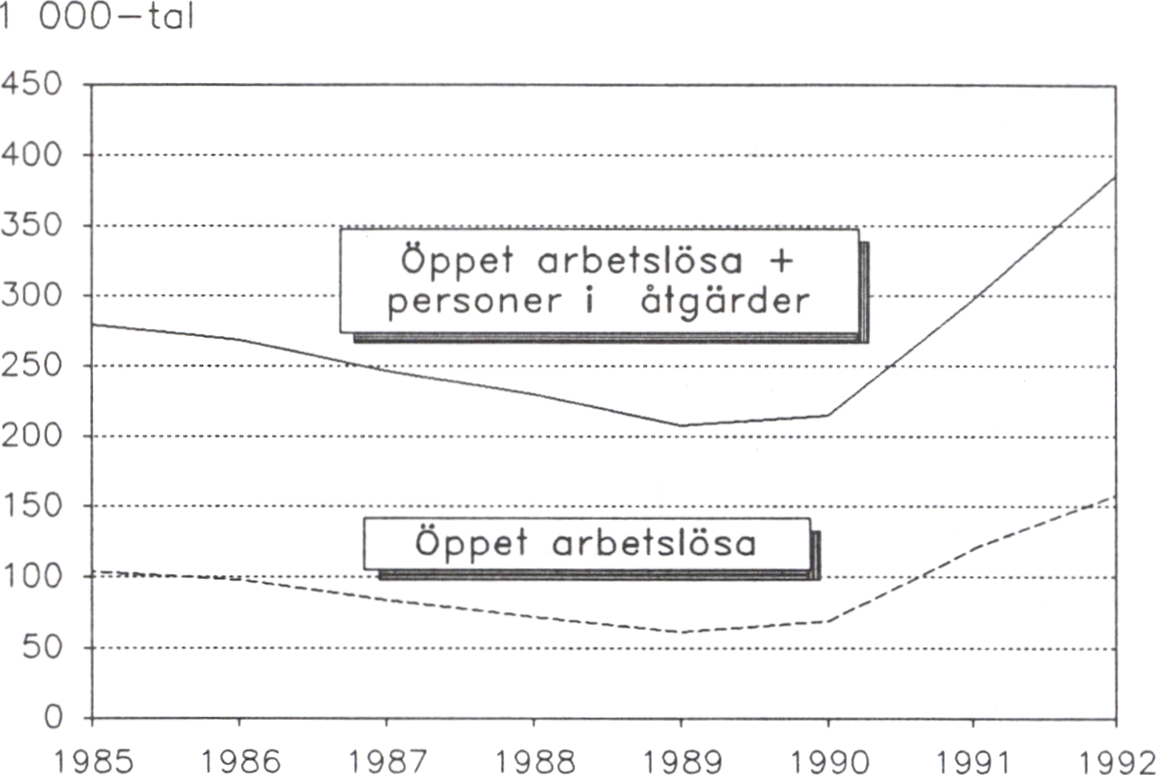

Den öppna arbetslösheten har på ett år fördubblats och väntas mot

slutet av detta år bli drygt 3 %. Under 1992 och 1993 fortsätter den

öppna arbetslösheten att stiga. En nivå i närheten av 4 % under 1993

framstår idag som trolig, men det kan inte att uteslutas att arbetslösheten

blir ännu högre. Om man räknar in även antalet personer som sysselsätts

genom konjunkturberoende arbetsmarknadspolitiska åtgärder uppgår

antalet arbetssökande till ca 7 % av arbetskraften. Därutöver beräknas ca

85 000 personer vara sysselsatta genom de speciella insatserna för

arbetshandikappade.

19

Antalet sysselsatta inom industrin har minskat med mer än 100 000 Prop. 1991/92:38

sedan slutet av 1989 och utslagningen av arbetstillfällen i industrin

fortsätter. Samtidigt fäller investeringarna snabbt i det privata näringsli-

vet. Därmed äventyras den framtida standardutvecklingen och välfärden.

I denna situation drabbas utsatta grupper, arbetslösa och hushåll med låga

inkomster och små marginaler hårdast.

Diagram 4 Arbetslösa och personer i arbetsmarknadspolitiska åtgärder 1985-

1992

Källor: Statistiska Centralbyrån, Arbetsmarknadsstyrelsen och Finansdepartementet

(prognos 1991 och 1992)

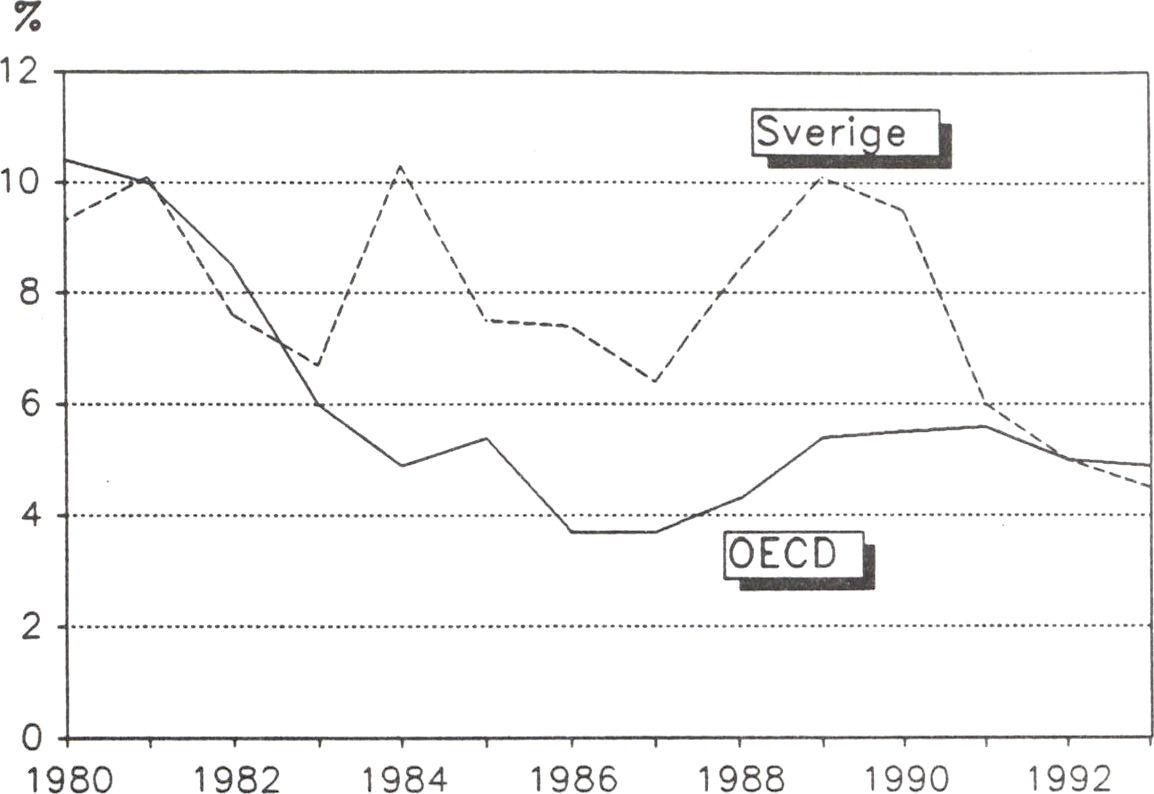

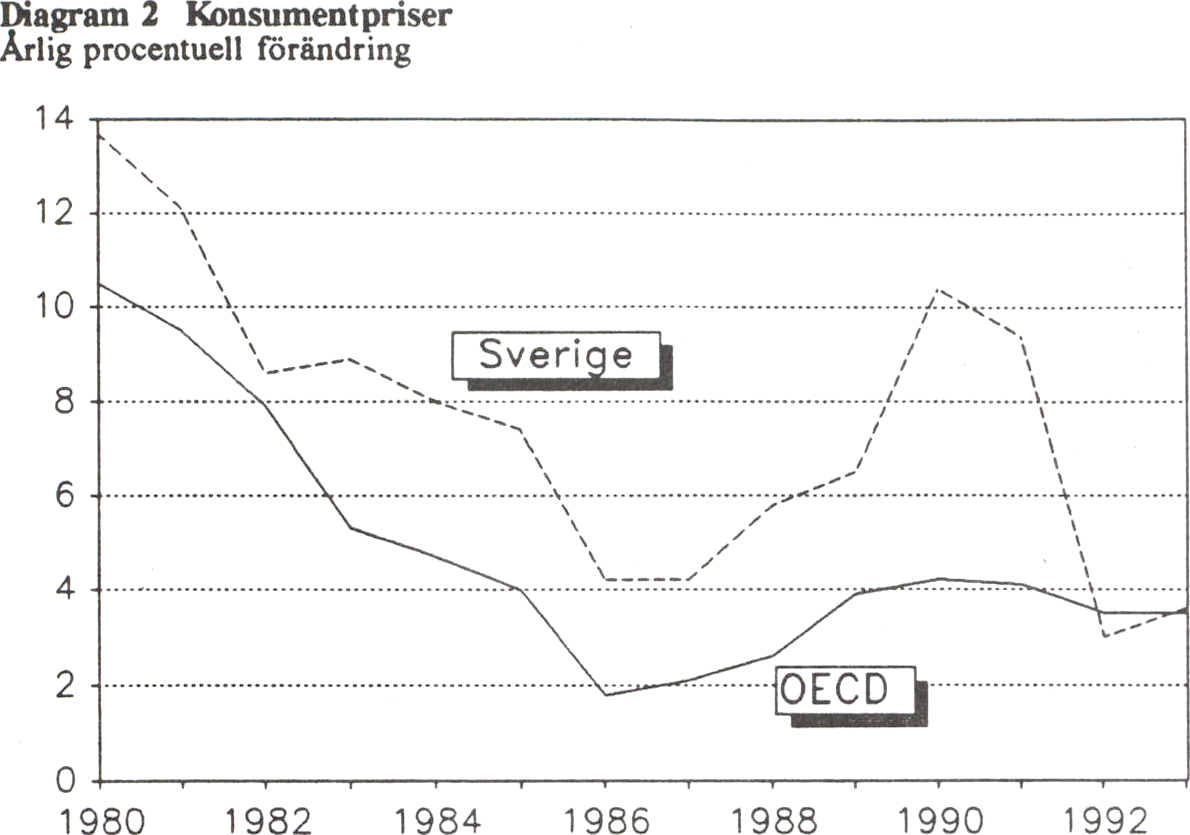

Under 1980-talet har pris- och löneökningstakten i Sverige genomgåen-

de varit högre än i konkurrentländerna. Samtidigt har produktivitetstill-

växten varit lägre. Den förbättring i konkurrenskraften som devalvering-

arna i början av 1980-talet skapade har försvunnit. Lönsamheten i

industrin försvagas nu snabbt, se diagram 5.

Orsaker till den höga inflationen finns att söka såväl i strukturella

brister och snedvridningar som i efterfrågeläget i den svenska ekonomin.

Den försummade utbudspolitiken har skapat successivt växande struktu-

rella problem. Därtill kom att den ekonomiska politiken medförde att

efterfrågan fr.o.m. 1984 försköts från export mot konsumtion. Kraven

på finanspolitiken accentuerades genom den avreglering på kreditmarkna-

den som genomfördes i mitten av 1980-talet. Finanspolitiken var inte

tillräckligt stram för att motverka en överhettning och hade dessutom en

felaktig inriktning på höjning av skatter i stället för minskning av

utgifter. Särskilt den del av de offentliga utgifterna som går till transfere-

ringar till hushållen tilläts växa alltför snabbt.

Under de senaste månaderna har en snabb nedgång i inflationen skett

till följd av främst det försvagade efterfrågeläget i ekonomin. Den

ekonomiska stagnationen och den snabbt stigande arbetslösheten har

20

förändrat förutsättningarna för pris- och lönebildningen. Närmandet till Prop. 1991/92:38

EG och den svenska kronans anknytning till ecun har också bidragit till

att minska inflationsförväntningarna.

Diagram 5 Industrins vinstmarginal i Sverige och i 11 OECD-länder 1973-

1990°

Jämförelser av vinstmarginaler mellan länder måste av statistiska skäl göras med

stor försiktighet.

Källor'. OECD och Konjunkturinstitutet

Frågan om när en vändpunkt kommer i den svenska ekonomin har fått

en alltför stor vikt i samhällsdebatten. Ett normalt konjunkturförlopp

innebär att en uppgång kommer två-tre år efter det att nedgången inletts.

Det finns nu ingen anledning att förvänta sig något annat denna gång

heller.

Från ekonomisk-politisk synpunkt är det betydligt viktigare att fråga sig

om ekonomin är tillräckligt flexibel och anpassningsbar. Annars finns en

betydande risk för att en kommande uppgång bromsas, att produktionstill-

växten blir svag och att kostnadstrycket åter ökar. Uppmärksamheten i

politiken bör därför förflyttas från frågan om vändpunktens förläggning

i tiden till ekonomins förmåga att utnyttja en positiv utveckling i

omvärlden. Det är därför viktigt att bryta den nuvarande utvecklingen

med omfattande utslagning av industriell kapacitet och bristande

framtidstro.

Regeringen avser därför lägga om den ekonomiska politiken så att

utvecklingskraften i näringslivet stärks och förutsättningar skapas för en

stabil och högre tillväxt. Den nuvarande utvecklingen mot ökad

arbetslöshet måste brytas. En varaktigt låg inflation är nödvändig för att

den svenska ekonomin skall kunna återhämta sig. Det kommer att ta tid

innan effekterna av en ny politik syns. Det närmaste året kommer därför

att präglas av sviterna av tidigare misslyckanden.

21

I bilaga 1 redovisas en bedömning av den ekonomiska utvecklingen Prop. 1991/92:38

1991-1993. I den har ingen hänsyn tagits till de förändringar i den

ekonomiska politiken som regeringen nu aviserar. I denna mening ger

den alltså en bild av vad den förra regeringens ekonomiska politik

bedöms leda till.

Alla bedömningar av utsikterna för den svenska ekonomin under 1991-

1992 visar på en mycket svag utveckling. Bruttonationalprodukten

beräknas i år minska med 1 % eller mer. Även för nästa år är bedöm-

ningarna att ekonomin utvecklas svagt. Gemensamt för alla prognoser är

en total stagnation under perioden 1991-1992. Alla bedömningar tyder

också på att läget för den svenska ekonomin har försämrats sedan i

våras.

En gradvis återhämtning i den svenska ekonomin framstår som trolig

i takt med att den internationella konjunkturen förstärks. Både styrka och

uthållighet i en kommande konjunkturuppgång är dock osäkra. Som

särskilt svårbedömda framstår för närvarande de amerikanska konjunktur-

utsikterna.

De stora skillnader som finns i bedömningarna för Sverige för 1992

hänger delvis samman med den förskjutning av tyngdpunkten mot

utlandet som skett inom svensk industri under 1980-talet. Därigenom

ökar osäkerheten i fråga om vilka produktionsanläggningar - svenska

eller utländska - som först drar nytta av en kommande efterfrågeuppgång.

Tabell 2 Försörjningsbalans 1990 - 1992

|

Procentuell volymförändring | |||

|

1990 |

1991 |

1992 | |

|

BNP |

0,3 |

-1,0 |

0,3 |

|

Import |

0,5 |

-4,6 |

1,8 |

|

Tillgång |

0,3 |

-2,0 |

0,7 |

|

Privat konsumtion |

-0,3 |

0,0 |

0,8 |

|

Offentlig konsumtion |

1,8 |

1,0 |

0,5 |

|

Stat |

3,0 |

0,5 |

-0,5 |

|

Kommuner |

1,4 |

1,2 |

0,9 |

|

Bruttoinvesteringar |

-1,8 |

-7,0 |

-4,0 |

|

Lagerinvesteringar1 |

0,1 |

-1,0 |

0,5 |

|

Export |

1,2 |

-1,4 |

2,3 |

|

Användning |

0,3 |

-2,0 |

0,7 |

1 Förändring i procent av föregående års BNP.

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

Som framgår av tabell 2 utvecklas den svenska exporten för närvarande

svagt. Detta sammanhänger med både dålig konkurrenskraft och svag

marknadstillväxt. Med en bättre internationell konjunktur framöver finns

förutsättningar för en bättre exportutveckling. Marknadsandelarna för

svensk export väntas dock fortsätta att minska, om än i avtagande takt.

Den privata konsumtionen stagnerar i år, men väntas både i år och

nästa år utvecklas starkare än den totala produktionen. Hushållens

22

köpkraft ökar markant nästa år, men på grund av skattereformen och den Prop. 1991/92:38

osäkerhet som följer av den snabbt stigande arbetslösheten och oron på

de finansiella marknaderna väntas det privata sparandet stiga. Det förblir

emellertid väsentligt lägre än i jämförbara länder.

Den statliga konsumtionen utvecklas svagt. Kommunernas ekonomi

bedöms tillfälligt bli bättre under 1992 och 1993, men detta väntas bl.a.

till följd av de åtgärder som vidtas inte medföra någon stark konsum-

tionsökning.

Investeringarna faller mycket kraftigt i år. Det gäller särskilt industrin

och det övriga privata näringslivet. Även nästa år väntas en betydande

minskning av bruttoinvesteringarna, särskilt inom byggnadsverksamheten.

Lagemeddragningama ger i år ett kraftigt negativt bidrag till brutto-

nationalprodukten. Neddragningen av lagren blir mindre nästa år, vilket

ger ett positivt bidrag till BNP.

Handelsbalansen förbättras därför att nedgången i investeringarna och

den allt lägre aktiviteten i ekonomin medför en kraftig minskning i

importen.

TabeU 3 Nyckeltal 1990 - 1992

Årlig procentuell förändring (om ej annat anges)

|

1990 |

1991 |

1992 | |

|

Timlön, kostnad |

10,1 |

5,5 |

5,0 |

|

KPI, genomsnitt |

10,4 |

9,4 |

3,0 |

|

Disponibel inkomst |

4,2 |

2,9 |

1,7 |

|

Sparkvot (nivå, %) |

0,0 |

2,8 |

3,7 |

|

Arbetslöshet (nivå, %) |

1,5 |

2,6 |

3,5 |

|

Bytesbalans (% av BNP) |

-2,6 |

-1,8 |

-1,3 |

Källor: Statistiska centralbyrån, Konjunkturinstitutet och Finansdepartementet.

Den markanta nedgången i ekonomin, den låga vinstnivån och de

mycket måttliga prisstegringarna medför att löneökningstakten bedöms

bli långsam. Ökningen av konsumentprisindex dämpas nästa år av att

effekterna av skattereformen försvinner liksom av den partiella sänkning-

en av mervärdeskatten. Även den underliggande inflationstakten avtar

successivt.

Arbetslösheten bedöms stiga. Den produktionsökning som är att vänta

är för liten för att medföra ökad sysselsättning.

Sammantaget är den bild som framkommer av den svenska ekonomin

dyster, även om en gradvis återhämtning är möjlig när tillväxten i

omvärlden ökar. Också efter återhämtningen förefaller dock tillväxten i

Sverige komma att bli lägre än i omvärlden. Stagnationen är i hög grad

en följd av den förra regeringens ekonomiska politik. Behovet av en

omläggning av politiken framträder tydligt.

23

Orsaker till de försvagade offentliga finanserna

I år sker en mycket snabb försvagning av de offentliga finanserna. Den

beror dels på den fållande aktiviteten i ekonomin, dels på nedväxlingen

av löne- och prisstegringstakten.

När tillväxten uteblir eller till och med blir negativ urholkas många

skattebaser, varvid inkomsterna viker. Vinsterna faller, sysselsättningen

minskar, lönerna pressas tillbaka och konsumtionen försvagas. Detta

leder till att intäkterna från företagens skatter, från inkomstskatterna och

från mervärdeskatten minskar. Samtidigt ökar utgifterna for bl.a. många

av transfereringssystemen med automatik. Också ränteutgifterna ökar när

statsskulden växer. Till detta kommer större utgifter för bl.a. arbetsmark-

nadspolitiska insatser.

Indexeringen av många utgifter innebär att de ökar med föregående års

inflation genom uppjusterade basbelopp, medan skatteintäkterna från

arbetsinkomster ökar med innevarande års löneökningstakt. En nödvändig

nedväxling i pris- och löneökningstakten förstärker därmed temporärt de

statsfinansiella problemen.

Det nya skattesystemet påverkar också statens finanser. Den automati-

ska justeringen av gränsen för statlig inkomstskatt innebär att inflation

och reallöneökningar inte längre leder till att fler inkomsttagare automa-

tiskt får högre marginalskatt. Men därigenom uteblir också en under

tidigare år automatisk ökning av skatteintäkterna till staten.

Bakom de försämrade offentliga finanserna finns också långsiktiga och

strukturella problem. Under en följd av år har transfereringarna till

hushållen vuxit snabbare än andra offentliga utgifter. Detta hänger

samman både med snabbt ökande pensionsutbetalningar när ATP ger

alltfler pensionärer allt högre pension och med nya och mer generösa

åtaganden. Dagens regelsystem ger därmed upphov dels till direkt

stigande utgifter, dels till indirekta negativa effekter genom att de bidrar

till den låga tillväxten.

Beräkningarna i bilaga 1 visar att det finansiella sparandet i den

offentliga sektorn som helhet i år uppgår till ca 12 miljarder kr. Det

innebär en försvagning, jämfört med 1990, med ca 40 miljarder kr. För

1992 bedöms det totala finansiella sparandet försämras ytterligare om

inga åtgärder vidtas.

Det är de statliga finanserna som försämras. Det preliminära utfallet

av statsbudgetens saldo för budgetåret 1990/91 visar ett underskott på

34 miljarder kr. Detta är en kraftig försämring från budgetåret 1989/90

då ett överskott på drygt 3 miljarder kr. redovisades. Statens finansiella

sparande beräknas för kalenderåret 1991 visa ett underskott på ca 33

miljarder kr. Underskottet i statens finansiella sparande ökar till ca 55

miljarder kr. 1992.

Prop. 1991/92:38

24

Prop. 1991/92:38

Tabell 4 Den offentliga sektorns finanser. 1990 - 1992. Miljarder kr.

|

1990 |

1991 |

1992 | |

|

Finansiellt sparande |

51,7 |

4,8 |

-2,0 |

|

Därav: stat |

13,8 |

-39,8 |

-58,9 |

|

socialförsäkring |

46,2 |

42,2 |

40,4 |

|

kommun |

-8,3 |

2,3 |

16,5 |

|

Procent av BNP | |||

|

Skatter och avgifter |

56,5 |

54,8 |

54,1 |

|

Utgifter |

61,7 |

63,5 |

63,8 |

|

Finansiellt sparande |

3,9 |

0,3 |

-0,1 |

Källa: Finansdepartementet

Kommunernas finansiella sparande blir i år positivt efter flera år av

underskott. Under 1992 och 1993 förstärks kommunernas finanser. Detta

beror på den tvååriga eftersläpningen och avräkningsförfarandet vid

utbetalningen av kommunalskattemedel. Kommunernas skatteinkomster

ökar därigenom mer än utgifterna när inflationen går ned.

Utvecklingen inom socialförsäkringssektorn präglas av att AP-fondens

sparande går ned 1991 och 1992. Avgiftsinkomsterna stiger långsamt till

följd av lönesummans (avgiftsunderlaget) svaga utveckling samtidigt som

utbetalningarna av ATP i stort sett styrs av de föregående årens inflation.

En förbättring i statens finanser är i första hand beroende av att den

ekonomiska stagnationen bryts. Det räcker emellertid inte med detta.

Förändringar av strukturell karaktär i de olika utgiftssystemen är också

nödvändiga.

Avreglering, överhettning och kreditexpansion

Läget på den svenska kreditmarknaden har under senare tid varit oroligt.

Många kreditinstitut har fått vidkännas betydande kreditförluster och har

skärpt sin utlåningspolitik. De nuvarande problemen på kreditmarknaden

beror i hög grad på två delvis samverkande faktorer, den ekonomiska

stagnationen och en betydande nedgång i priserna på marknaden för

kommersiella fastigheter.

Devalveringen 1982, i kombination med en allmän internationell

högkonjunktur, inledde en långvarig högkonjunktur i den svenska

ekonomin. Hyror, fastighetsvärden och aktiekurser steg kraftigt.

Uppgången i fastighetspriserna understöddes av avregleringen av

kreditmarknaden, särskilt som den genomfördes flera år före skatterefor-

men och avvecklingen av valutaregleringen.

I mitten på 1980-talet avreglerades kreditmarknaden. Under perioden

därefter, fram t.o.m. 1989, ökade kreditinstitutens utlåning snabbt.

Högkonjunkturen och den snabba inflationen skapade förväntningar om

fortsatt stigande priser och värden på tillgångar. Det dåvarande skattesy-

stemet, med höga skattesatser och gynnsamma avdragsmöjligheter samt

kreditinstitutens villighet att belåna fastigheter mycket högt stimulerade

samtidigt till lånebaserade investeringar i fastigheter. Detta bidrog till

överhettningen på fastighetsmarknaden.

25

Parallellt med avregleringen på kreditmarknaden upphörde försäkrings- Prop. 1991/92:38

bolagens placeringsplikt, varvid möjligheterna att placera i aktier och

fastigheter ökade. Samtidigt kvarstod alltjämt valutaregleringen, vilket

medförde att försäkringsbolagen var hänvisade till köp på den svenska

marknaden.

Finanspolitiken var i denna situation inte tillräckligt stram för att

dämpa överhettningen. Mellan 1986 och 1989 steg konsumentpriserna

med drygt 17 % medan priserna på t.ex. bostäder och fastigheter ökade

med omkring 50 resp. 80 %.

Under 1990 och 1991 har situationen på fastighetsmarknaden förändrats

dramatiskt. Priserna på kommersiella fastigheter har fallit kraftigt, enligt

vissa bedömare med 20-50 %. Avvecklingen av större delar av valuta-

regleringen i juli 1989 medförde att en stor andel av nyinvesteringarna

i fastigheter därefter förlädes i utlandet. Skattereformen medförde att

låntagande fördyrades genom lägre avdragsvärde för ränteutgifter, varför

intresset för lånebaserade placeringar avtog. Fastighetsägande blev

därigenom relativt sett dyrare. Vidare har den nuvarande ekonomiska

stagnationen förvärrat anpassningsprocessen på fastighetsmarknaden

genom att efterfrågan på lokaler har minskat med hyressänkningar och

fler lediga lokaler som följd. En annan viktig aspekt är att prioriteringen

av inflationsbekämpningen medför att förväntningarna om stigande priser

och värden har dämpats. Därmed kräver numera fästighetsinvesterama

en avsevärt högre direktavkastning än tidigare.

Prisfallen på fastigheter har lett till betydande kreditförluster. Samtidigt

medför den djupa lågkonjunkturen att kreditförlusterna på utlåning till

näringslivet stiger. Företagens vinster fäller för närvarande kraftigt vilket

försvagar deras finansiella ställning. Antalet företagskonkurser har ökat

starkt de senaste åren. Från 1988 till 1990 steg antalet konkurser med

knappt 80 % till ca 10 000 årligen. Den dramatiska utvecklingen

fortsätter också 1991 då företagskonkurserna ökat med 87 % de första

nio månaderna, jämfört med samma period 1990. Vid en långvarig

lågkonjunktur med stigande arbetslöshet riskerar även kreditförlusterna

på hushållsutlåningen att öka.

Prisfall på fastighetsmarknaden och stora kreditförluster är inte unikt

för Sverige. Inte minst i våra nordiska grannländer, i Japan och i de

anglosachsiska länderna har en snabb prisuppgång, orsakad av bl.a.

högkonjunktur och avregleringar, följts av kraftiga prisfall. I t.ex.

Storbritannien och Finland föll fastighetspriserna (nominellt) med ca 20

% från sin högsta nivå t.o.m. det första kvartalet 1991.

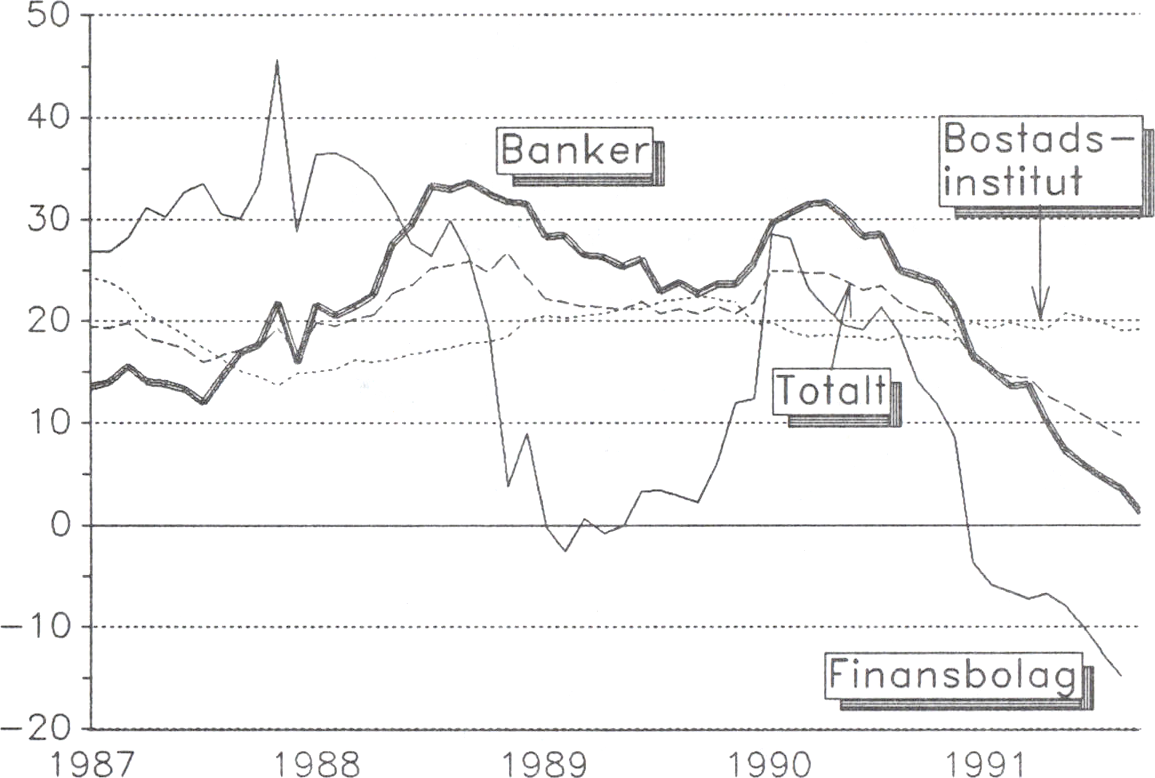

Kreditförlusterna för bankerna ökade kraftigt under 1990, till 10,9

miljarder kr., jämfört med 2,8 miljarder kr. år 1989. Bankernas samlade

resultat kunde dock upprätthållas till följd av bl.a. vidgade räntemarginal-

er. Under innevarande år förväntas kreditförlusterna stiga ytterligare.

Preliminära rapporter från bankerna tyder på att de samlade reservering-

ama för kreditförluster kan komma att uppgå till ca 25 miljarder kr. Det

26

bör dock poängteras att utvecklingen avseende kreditförluster och vinster Prop. 1991/92:38

skiljer sig åt mellan olika banker.

I denna situation kommer också bostadsinstitutens kreditförluster att

öka. Institutens möjligheter att öka sin utlåning avtar därmed samtidigt

som kreditefterfrågan minskar.

De stora kreditförlusterna har medfört att kreditgivningen blivit betydligt

försiktigare. I vissa kreditinstitut begränsas utlåningen av stigande

kreditförluster i kombination med de kapitaltäckningskrav på 8 %, som

enligt internationella överenskommelser måste vara uppfyllda vid

utgången av år 1992.

Diagram 6 Utlåningen till allmänheten

1 2—månodersföröndring

Procent

Källa: Riksbanken

Vissa banker kan nu tvingas välja mellan att öka sitt riskkapital eller

att ytterligare strama åt sin utlåning. I rådande marknadssituation är det

svårt att öka det egna kapitalet. Att reducera balansomslutningen genom

utförsäljning av kreditstockar är i praktiken omöjligt, eftersom alla

kreditinstitut intar en försiktig hållning. För vissa låntagare, t.ex.

nyetablerade företag med svagt utvecklade bankkontakter innebär detta

i praktiken mycket stora svårigheter.

På en avreglerad marknad med fri konkurrens måste aktörerna själva

ta ansvar för sitt agerande. Staten har tvingats ingripa i två fäll under det

senaste året. I fallet Nordbanken var staten ägare och hade i denna

egenskap ett särskilt ansvar. I det andra fallet rörande Första Sparbanken,

fanns det en allvarlig risk för att stabiliteten på de finansiella marknader-

na skulle kunna hotas.

27

Sveriges framgångsrika ekonomiska utveckling under efterkrigstiden har

i hög grad präglats av den internationella ekonomiska integrationen.

Genom fri handel med industrivaror och omfettande investeringar över

gränserna har Sverige kunnat dra nytta av den internationella arbetsför-

delningen. Ytterligare steg i denna process har under 1980-talet varit

avregleringen av de finansiella marknaderna och avskaffendet av

valutaregleringen. Denna utveckling har gradvis förändrat förutsättningar-

na för den ekonomiska politiken.

Genomgripande förändringar sker nu i Europa. I de central- och

östeuropeiska staterna har en process inletts som skall omforma de

kollapsade planekonomierna till marknadsekonomier. En integration med

Västeuropa är i sikte. Inom EG har integrationen fördjupats under 1980-

talet. Gemenskapen står nu inför förverkligandet av den inre marknaden.

Samtidigt pågår intensiva diskussioner om en breddning och fördjupning

av det politiska och ekonomisk-politiska samarbetet inom EG.

Sverige medverkar aktivt i den västeuropeiska integrationsprocessen.

Tillsammans med övriga EFTA-länder har Sverige framgångsrikt deltagit

i förhandlingar med EG om att skapa ett europeiskt ekonomiskt

samarbetsområde, EES. Avtalet - som blev klart i oktober 1991 - skall

efter ratifisiering av samtliga medlemsländer träda i kraft den 1 januari

1993. EFTA-ländema blir därmed delaktiga i EGs inre marknad. EES

kommer att omfatta 19 länder med omkring 370 miljoner invånare.

Sveriges handel med EES-området utgör idag cirka 3/4 av vår totala

utrikeshandel.

I december 1990 uttalade riksdagen att ett EG-medlemskap låg i

Sveriges nationella intresse. En formell ansökan om medlemskap

lämnades in i juli 1991. En stor del av det ekonomiska innehållet i ett

EG-medlemskap omfattas redan av ett heltäckande EES-avtal. Sverige

kan med ett EES-avtal delta fullt ut i den inre marknaden. EES-avtalet

är därför ett viktigt steg på vägen mot svenskt medlemskap i EG.

Först som medlem kan Sverige få inflytande och del av alla de fördelar

som integrationen skapar. Särskilt viktigt från tillväxtsynpunkt är

effekterna på investeringsverksamheten i Sverige. Sedan EES-avtalet

slutits finns det visserligen få formella skäl för att en investerare skulle

föredra EG-området framför Sverige. I praktiken talar dock mycket för

att medlemskap kommer att underlätta framförallt möjligheten att locka

hit utländska investerare och utländskt kunnande.

Medlemskap i EG innebär att politiken inom ett antal områden

samordnas. De viktigaste av dessa områden är handelspolitik, jordbruks-

politik, indirekta skatter samt ekonomiskt och monetärt samarbete. Den

ekonomiska utvecklingen i Sverige kommer under alla omständigheter

även fortsättningsvis att påverkas starkt av de beslut som fettas inom EG.

Bara som medlem i EG har vi en möjlighet att framgent påverka

innehållet i EG-samarbetet på alla områden i önskvärd riktning.

Prop. 1991/92:38

28

Sammantaget är det från både demokratiska och ekonomiska synpunkter Prop. 1991/92:38

angeläget att med all kraft eftersträva fullt medlemskap i EG.

Under 1980-talet har flera initiativ tagits för att ge den ekonomiska

integrationen inom EG förnyad kraft. År 1986 beslöts att till den 1

januari 1993 förverkliga en enhetlig inre marknad - med fri rörlighet för

varor, tjänster, kapital och personer. Två år senare initierades en

fördjupning av det ekonomisk-politiska samarbetet. Riktlinjerna drogs

upp för en ekonomisk och monetär union (EMU) under 1990-talet.

Enligt de riktlinjer, som nu diskuteras inom EG, skall EMU införas i

tre steg. I den första fasen, som inleddes 1990, stärks den ekonomisk-

politiska samordningen inom ramen för existerande institutioner. I fas

två, som inleds 1994, inrättas en gemensam monetär institution. Denna

får dock till en böljan endast begränsade befogenheter. Inom tre år

därefter skall förutsättningarna för att gå vidare till den tredje fesen

utvärderas. Den tredje och sista fesen skulle innebära att växelkurserna

mellan de deltagande ländernas valutor oåterkalleligen låses och att en

europeisk centralbank får ansvar för den gemensamma penningpolitiken.

EG-ländema är överens om vissa grundläggande principer för EMU.

Detta gäller bl.a att prisstabilitet skall vara ett öveigripande mål för den

gemensamma penningpolitiken. Man vill också förhindra mycket stora

budgetunderskott och eliminera möjligheten att finansiera budgetunder-

skotten genom monetär expansion.

Under ministerrådets (ECO/FIN) överinseende sker en gemensam

övervakning av den ekonomiska politiken och utvecklingen, varvid

ländernas ekonomier granskas och rekommendationer utfärdas. I syfte att

säkerställa en så gynnsam och ensartad ekonomisk utveckling som möjligt

bland medlemsländerna inför EMU förstärks denna övervakning. Inför

EMUs andra fas är det troligt att de enskilda länderna åläggs att utforma

fleråriga åtgärdsprogram för att komma till rätta med obalanser i

ekonomierna.

Objektiva kriterier för denna s.k. konveigens kommer att utarbetas för

bl.a. inflationstakt, räntenivåer, budgetunderskott samt statsskuld.

Kriteriernas specifika utformning kvarstår att bestämma i den pågående

regeringskonferensen om EMU. Det förefeller för närvarande troligt att

en snäv gräns sätts för hur mycket inflationstakt och räntenivå i ett land

får avvika från bäst presterande land. Vidare kommer sannolikt specifika

gränser att sättas även för budgetunderskott och statsskuld.

Den europeiska integrationen kommer genom EES-avtalet att leda till att

Sverige redan 1993 står inför en inre marknad med betydande öppenhet

och rörlighet. Konkurrensen skärps och utökas till nya områden. Sveriges

ambition är att bli medlem i EG 1995. Vid denna tidpunkt kan EMU-

processen antas befinna sig i sin andra fes. För Sverige skulle detta

innebära förpliktande ekonomiskt-politiskt samarbete, bl.a inom ramen

29

för det europeiska monetära samarbetet, EMS, och den framväxande Prop. 1991/92:38

ekonomiska och monetära unionen. Som medlemsland kommer Sverige

då att få sin ekonomi granskad utifrån bl.a. de kriterier som nu håller på

att läggas fast i EMU-samarbetet. En viktig utgångspunkt för den

ekonomisk politiken är att göra det möjligt för Sverige att inträda i EG-

samarbetet utifrån en så stark position som möjligt, och att vara rustat för

att fullt ut delta i EMU.

En anpassning till omvärldens inflation och kostnadsökningstakt är

nödvändig alldeles oavsett Sveriges anknytning till EG. Anpassningen

underlättas emellertid av en närmare koppling till EG. Trovärdigheten i

inflationsbekämpningen har stärkts när Sverige närmat sig EG. Både

knytningen av svenska kronan till ecun och ansökan om medlemskap har

medverkat till detta.

En valutaunion av det slag som nu är på väg att genomföras inom EG

kan få långsiktiga, positiva effekter på resursanvändningen. Osäkerheten

i ekonomiska beslut rörande handel och annat utbyte minskar när det bara

finns en valuta inom EG-området. De resurser som åtgår för att hantera

flera valutor i hushållen, hos företagen etc. kan också användas på ett

mer produktivt sätt.

En fäst växelkurs innebär hårda krav såväl på finanspolitiken som på

en smidig pris- och löneanpassning. Penningpolitiken måste nämligen helt

inriktas på att upprätthålla växelkursen och kan därför inte utnyttjas för

att påverka den inhemska efterfrågan. I en framtida monetär union är

penningpolitikens främsta uppgift att värna prisstabiliteten i unionen. På