Regeringens proposition

1991/92:150

med förslag om slutlig reglering av statsbudgeten

för budgetåret 1992/93, m.m.

(kompletteringsproposition)

Prop.

1991/92:150

Regeringen förelägger riksdagen vad som har tagits upp i bifogade utdrag

ur regeringsprotokollet den 15 april 1992 för de åtgärder och de ändamål

som framgår av föredragandenas hemställan.

På regeringens vägnar

Carl Bildt

Anne Wibble

Propositionens huvudsakliga innehåll

Det förslag till statsbudget för budgetåret 1992/93 som lades fram i årets

budgetproposition kompletteras med hänsyn till senare inträffade

förändringar rörande såväl inkomst- som utgiftssidan av budgeten. I

samband därmed redovisas en förnyad beräkning av budgetutfallet för

innevarande budgetår. Beräkningarna visar att budgetunderskottet för

budgetåret 1991/92 försämras med 19,9 miljarder kronor jämfört med

vad som beräknades i årets budgetproposition. Alltså förutses nu ett

underskott om 67,6 miljarder kronor.

För budgetåret 1992/93 beräknades i budgetpropositionen ett underskott

på statsbudgeten om 70,8 miljarder kronor. De nya beräkningarna visar

ett underskott på 101,8 miljarder kronor.

I propositionen redovisar regeringen i en reviderad finansplan sin

bedömning av hur den ekonomiska politiken bör utformas. Ett antal

åtgärder för att främja sysselsättningen föreslås. Inom skatteområdet

föreslår regeringen att den högsta nivån i mervärdeskatten sänks från

25% till 22%. Vidare föreslås en ändrad energibeskattning och en ny

utformning av schablonavdraget.

Slutligen föreslås omfattande förändringar inom det kommunal-

ekonomiska området. Riktlinjer ges för den kommunala skattesatsen och

för de statliga transfereringarna. Ett lagfäst kommunalt skattestopp

föreslås för år 1993.

1 Riksdagen /99//9J. / sand. Nr 150 Bil. I

Ett antal specialdestinerade statsbidrag bl.a. till skolan och barnom-

sorgen slopas. I stället föreslås att ett nytt generellt statsbidragssystem för

kommunerna införs fr.o.m. år 1993. Skatteutjämningsavgiftema och

avräkningsskatten tas bort. En reducerad skatteutjämningsavgift kvarstår

övergångsvis för landstingen under år 1993. Systemet för hur staten

betalar ut kommunalskattemedel till kommuner och landsting läggs om.

Som särskilda bilagor till propositionen har fogats bl.a. en reviderad

nationalbudget för år 1992 med en prognos för den svenska ekonomin

åren 1992-1993 och en långsiktig konsekvenskalkyl för budgetåren

1992/93-1996/97.

Prop. 1991/92:150

Årets kompletteringsproposition består av två delar, var och en i ett

band. Den första delen innehåller regeringens syn på den ekono-

miska politiken och förslag till slutregleringen av statsbudgeten för

nästa budgetår. Där redovisas förslag av finanspolitisk natur som hör

samman med budgetförslaget.

Den andra delen innehåller allmänna riktlinjer för den kommunala

ekonomin under åren 1993 - 1995 och förslag till en omläggning av

statsbidragssystemet för kommunerna.

Utdrag ur protokoll vid regeringssammanträde den 15 april 1992

Prop. 1991/92:150

Närvarande: statsministern Bildt, ordförande, och statsråden B. Wester-

berg, Friggebo, Johansson, Laurén, Hörnlund, Olsson, af Ugglas,

Dinkelspiel, Thurdin, Hellsvik, Wibble, Davidson, Könberg, Odell,

Unckel

Föredragande: statsråden Wibble, af Ugglas, B. Westerberg, Könberg,

Odell, Unckel, Hörnlund, Olsson, Friggebo, Davidson, Johansson

Proposition med förslag till slutlig reglering av

statsbudgeten för budgetåret 1992/93, m.m.

(kompletteringsproposition, del I)

Statsrådet Wibble anför:

Regeringen har i årets budgetproposition (prop. 1991/92:100) förelagt

riksdagen ett förslag till statsbudget för budgetåret 1992/93. I de delar

där förslaget innehöll endast beräknade anslagsbelopp har regeringens

förslag därefter redovisats i särskilda propositioner.

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen skall regeringen

— förutom förslaget till statsbudget i budgetpropositionen — avge ett

särskilt förslag till slutlig reglering av statsbudgeten för det kommande

budgetåret i den s.k. kompletteringspropositionen. Detta förslag bör nu

lämnas till riksdagen. I samband därmed bör regeringen redovisa sin

bedömning av den ekonomiska politiken i en reviderad finansplan. Likaså

bör en reviderad nationalbudget tillställas riksdagen. I kompletterings-

propositionen bör också tas med vissa frågor som har klara samband med

den ekonomiska politiken och budgetpolitiken m.m. och som bör behand-

las av riksdagen under det innevarande riksmötet.

I årets budgetproposition (prop. 1991/92:100 bil. 8) angavs att den

kommunalekonomiska kommittén (Fi 1990:04) nyligen hade avlämnat sitt

betänkande (SOU 1991:98) Kommunal ekonomi i samhällsekonomisk

balans. Betänkandet innehåller bl.a. förslag om nytt generellt stats-

bidragssystem för kommunerna. Jag och övriga berörda statsråd åter-

kommer senare denna dag till detta.

Statsrådet Wibble föredrar den reviderade finansplanen samt redogör för

statsbudgetens utgifter och beräknade inkomster under nästa budgetår,

m.m. Statsråden af Ugglas, B. Westerberg, Könberg, Odell, Unckel,

Olsson, Hörnlund, Friggebo, Davidsson och Johansson föredrar de

ifrågavarande förslagen inom utrikes-, social-, kommunikations-,

utbildnings-, jordbruks-, arbetsmarknads-, kultur-, närings-, civil- samt

miljö- och naturresursdepartementens områden. Anförandena redovisas Prop. 1991/92:150

i underprotokollet för resp, departement.

Statsrådet Wibble hemställer att regeringen i en gemensam proposition

förelägger riksdagen vad föredragandena har anfört för de åtgärder och

de ändamål som de hemställt om.

Regeringen ansluter sig till föredragandenas överväganden och beslutar

att genom proposition förelägga riksdagen vad föredragandena har anfört

för de åtgärder och de ändamål som de har hemställt om.

Regeringen beslutar vidare att de anföranden som redovisas i under-

protokollen skall bifogas propositionen enligt följande:

|

Reviderad finansplan |

Bilaga |

1:1 |

|

U trikesdepartementet |

Bilaga |

1:2 |

|

Socialdepartementet |

Bilaga |

1:3 |

|

Kommunikationsdepartementet |

Bilaga |

1:4 |

|

Finansdepartementet |

Bilaga |

1:5 |

|

U tbi ldningsdepartementet |

Bilaga |

1:6 |

|

Jordbruksdepartementet |

Bilaga |

1:7 |

|

Arbetsmarknadsdepartementet |

Bilaga |

1:8 |

|

Kulturdepartementet |

Bilaga |

1:9 |

|

Näringsdepartementet |

Bilaga |

1:10 |

|

Civildepartementet |

Bilaga |

1:11 |

|

Miljö- och naturresursdepartementet |

Bilaga |

1:12 |

gotab Stockholm 1992

Bilaga 1:1

Reviderad finansplan

Sammanfattning ProP- 1991/92:150

Bilaga 1:1

Regeringen fullföljer den ekonomiska politik som framlades i den

ekonomisk-politiska propositionen hösten 1991 och i finansplanen 1992.

Målet för den ekonomiska politiken är att Sverige skall bli en ekonomiskt

stark medlem i EG och att inflationen varaktigt skall hållas låg.

1 Regeringens strategi för den ekonomiska politiken

1990-talet erbjuder stora möjligheter. En rad underliggande förändringar

i den ekonomiska utvecklingen tyder på att Sverige denna gång kommer

att lyckas återställa utvecklingskraften i ekonomin. Förutsättningarna är

goda att förvandla Sverige till ett land med god tillväxt, låg inflation, en

dynamisk arbetsmarknad och lönsamma företag. Då kan också välfärden

tryggas och utvecklas och ytterligare utrymme skapas för nödvändiga

miljösatsningar.

Sedan en tid har Sverige halkat efter utvecklingen i viktiga kon-

kurrentländer. Kombinationen av djupgående strukturella problem och

en misslyckad stabiliseringspolitik förde vid 1980-talets slut in Sverige

i den svåraste ekonomiska krisen sedan andra världskriget med en negativ

tillväxt, snabbt stigande arbetslöshet, kraftigt sjunkande industriproduk-

tion och betydande problem på de finansiella marknaderna.

Regeringens ekonomiska politik syftar till att bryta denna nedgång och

återskapa förutsättningarna för en uthållig tillväxt i hela landet.

Detta kräver målmedvetenhet, systematik och långsiktighet. Svårig-

heterna kan bara övervinnas genom en långsiktig förändring av strukturen

i svensk ekonomi. Det finns inga snabba klipp i den ekonomiska

politiken. Den akuta krisen liksom den strukturella obalansen kan bara

hävas genom ett systematiskt reformarbete som frigör enskilda männi-

skors kreativitet. Politiken skall fullföljas med konsekvens och uthållig-

het.

Internationaliseringen har varit och kommer för framtiden att vara

själva förutsättningen för det svenska välståndet. Kraven på kon-

kurrenskraft och beredskap för anpassning till förändringar i omvärlden

följer av att vi deltar i den internationella arbetsfördelningen. Sedan

1870-talet har tillväxten i allt väsentligt varit exportledd. Detta har varit

särskilt påtagligt under tiden efter det andra världskriget, dvs. under det

moderna samhällets och välfärdsstatens uppbyggnad. Industraliseringen

lyfte Sverige ur fattigdomen. På liknande sätt vill vi delta i den integra-

tionsprocess som nu pågår i Europa för att nå möjligheter till ökad

välfärd.

Den fasta växelkursen är en avgörande och definitiv norm för den

ekonomiska politiken. Fixeringen av kronans kurs till ecun är en

avgörande del av regeringens ekonomiska strategi.

Den fästa växelkursen ställer särskilda krav på långsiktighet och

konsekvens. Strukturpolitiken har därmed en avgörande roll. Konjunktur-

politiken måste utformas så att den bidrar till — inte motverkar — de

1 Riksdagen 1991/92. 1 saml. Nr 150 Bil. 1:1

strukturförändringar Sverige behöver. Nödvändiga stabiliseringspolitiska

åtgärder måste inordnas i den långsiktiga strategin.

Svensk ekonomi genomgår sedan en tid en smärtsam desinflations-

process. Det finns ingen anledning att tona ner de påfrestningar detta

innebär för enskilda människor, företag, finansiella institutioner och

offentlig sektor. Men Sverige måste genomgå desinflationsprocessen för

att den ekonomiska stagnationen skall brytas och basen för den svenska

välfärden stärkas. Denna ekonomiska politik är därmed en offensiv

investering i framtiden.

För att kunna utnyttja internationaliseringens möjligheter måste svensk

produktion vara konkurrenskraftig. Detta ställer krav på den ekonomiska

politiken. Även utan EES-avtal och EG-medlemskap skulle inter-

nationaliseringen ställa krav, och troligen betydligt hårdare sådana.

Sverige måste delta i den inre marknadens utveckling för att framgent

vara en livskraftig industrination.

Svenska varor och tjänster måste kunna hävda sig i internationell

konkurrens. Kostnaderna kan inte öka snabbare än produktiviteten utan

att detta leder till inflation. Inflationsbekämpning är den centrala

uppgiften. För att värna sysselsättning och välfärd krävs att inflations-

bekämpningen överordnas andra ambitioner och krav.

Regeringens främsta uppgift är att hålla nere inflationen samt att göra

det möjligt för Sverige att med ekonomisk styrka bli medlem i EG och

i övrigt delta i den internationella ekonomiska integrationen. Strategin har

tre inslag:

* Ökade förutsättningar för varaktig ekonomisk tillväxt i hela Sverige

genom strategiska skattesänkningar, infrastrukturinvesteringar, sats-

ning på forskning och utbildning och andra åtgärder som främjar

investeringar och sysselsättning.

* Sanering av de offentliga finanserna för att säkra en låg inflation och

låg ränta, bereda utrymme för näringslivets investeringar och upp-

fylla EG:s konvergensregler.

* Skärpt konkurrenstryck och förändringstryck i den svenska ekono-

min. Det innebär samtidigt en valfrihetsrevolution för medborgarna.

Genom denna strategi skapas goda förutsättningar för att vinna kampen

mot arbetslösheten och trygga en sådan ekonomisk utveckling att hela

Sverige kan växa.

Regeringen lägger stor vikt vid en rättvis fördelning. Bara ekonomisk

tillväxt gör det i längden möjligt att bedriva en effektiv fördelnings-

politik. En sådan motverkar också kompensationstrycket i ekonomin.

Det största hotet mot alla fördelningspolitiska ambitioner är hög och

långvarig arbetslöshet. Lika uppenbart är att en hög inflation skapar

ökade inkomst- och förmögenhetsklyftor. Framgång i kampen mot

strukturfelen i svensk ekonomi är därför av avgörande fördelningspolitisk

betydelse.

Med utgångspunkt i att kampen mot arbetslösheten måste lyckas blir

strukturreformerna särskilt viktiga. Ytterst är det fråga om att skapa

Prop. 1991/92:150

Bilaga 1:1

expansionsutrymme för de konkurrensutsatta sektorerna i svensk eko- Prop. 1991/92:150

nomi. Det är bara genom en uppgång som leds av den konkurrensutsatta Bilaga 1:1

sektorn som en långsiktig tillväxt i hela landet kan säkras.

Resursanvändningen i sektorer skyddade från utländsk konkurrens

måste hållas tillbaka till förmån för den konkurrensutsatta delen av

ekonomin.

Lönebildningens effektivitet är avgörande för både konkurrenskraften

och utvecklingskraften. Löneökningarnas storlek bestämmer företagens

möjligheter att få framgång i tävlan med konkurrenter i andra länder.

Regeringen avser inte att bedriva inkomstpolitik. Dess uppgift är inte

att medverka i avtalsförhandlingarna utan att skapa goda allmänna

förutsättningar för dessa. Sådana förutsättningar finns redan nu, i god tid

före nästa avtalsrörelse. Skattereformen har fullföljts och ligger fast.

Regeringen föreslår en förlängning av det kommunala skattestoppet.

Inflationen har nedbringats till en låg nivå.

Regeringens ekonomiska politik syftar till att säkerställa en ökande

sysselsättning på den ordinarie arbetsmarknaden.

En avgörande förutsättning för att inflationen skall kunna hållas tillbaka

när tillväxten ökar är att arbetsmarknaden fungerar väl. Arbetslösheten

får aldrig bli ett medel i den ekonomiska politiken. Hela landet skall ha

möjlighet att utvecklas.

Arbetslinjen i arbetsmarknadspolitiken ligger läst. Det krävs därför

aktiva insatser som lindrar och motverkar de negativa effekterna av

arbetslöshet. Det gäller särskilt ungdomar, invandrare och arbetshan-

dikappade. Insatser mot långtidsarbetslöshet måste prioriteras. De

arbetsmarknadspolitiska insatserna måste ges en sådan utformning att

arbetskraften inte låses fest i åtgärder utan står till arbetsmarknadens

förfogande när efterfrågan ökar. Målmedvetna insatser krävs för att

stärka ekonomins möjlighet att fungera väl för att förhindra att hög

arbetslöshet permanentas.

Finanspolitiken skall vara stram och baseras på neddragning av de

offentliga utgifterna.

Skattepolitiken innebär ett successivt sänkt skattetryck. Skattekvoten

sänks redan 1993 till drygt 51 %.

Omläggningen av de stora offentliga utgiftssystemen sker i syfte att

varaktigt minska utgifterna och göra det lönsamt att arbeta, spara och

driva företag.

En systematisk reformering krävs av ekonomins spelregler för att

stärka konkurrensen och effektivisera marknaderna. Ett etiskt förhåll-

ningssätt hos ekonomins aktörer bör främjas. Hederlighet, rättssäkerhet

och långsiktigt hållbara spelregler har även ekonomiskt gynnsamma

effekter.

För att trygga välfärden och utveckla den måste vi använda resurserna

effektivare och genom valfrihet och konkurrens försäkra oss om att

produktionen sker på medborgarnas villkor.

Den omvandlingsprocess som Sverige befinner sig mitt uppe i handlar

således också om att genomföra ett brett reformprogram. Inget område

undgår att påverkas av de närmaste årens stora förändringar. Det blir

följaktligen en mödosam process och det kommer att ta tid innan Sverige

har återvunnit sin ekonomiska styrka. Men alternativet är inte lättare att

bära med fortsatt stagnation, hundratusentals människor utan arbete och

välfärdssystem som gradvis vittrar sönder.

Hoten mot en framgångsrik anpassning utgörs i första hand av de akuta

krissymptomen: det växande budgetunderskottet, arbetslösheten och oron

i det finansiella systemet. Den gemensamma orsaken till dessa symptom

är realräntechocken i övergången från hög inflation till låg inflation. Den

nedgång som följer av desinflationsprocessen kan inte överbryggas med

en generell expansiv politik. Däremot har vi goda möjligheter att genom

en effektiv inhemsk anpassning förkorta den period då vi tvingas leva

med höga räntor.

Finans- och penningpolitisk disciplin är ett grundläggande villkor för

att pressa ned räntan. Lika betydelsefullt är att kombinera den strama

finans- och penningpolitiken med åtgärder för att undanröja institutionella

hinder och därmed motverka uppkomsten av flaskhalsar och över-

hettningstendenser.

Ett viktigt mål är att öka hushållens och företagens totala sparande. Det

ökar tillgången på riskkapital och medger en fördelning av sparandet som

befrämjar tillväxten.

Regeringens insatser för att sanera de offentliga finanserna och ta

kontroll över de snabbast växande utgiftssystemen har stor betydelse för

att skapa förutsättningar för en låg ränta. Som framgår av den reviderade

nationalbudgeten är utgiftsutvecklingen under kontroll. Budgetunder-

skottets utveckling inger emellertid oro. Samtidigt motsvaras det lägre

sparandet i den offentliga sektorn av en ökning av det enskilda sparandet.

Redan syns tecken på att politiken ger resultat. Tilltron återvänder till

Sverige som företagarnation. Sverige börjar åter bli ett konkurrenskraftigt

produktionsland med en exportledd tillväxt.

Även internationellt inger utvecklingen förhoppningar om att 1990-

talet skall bli ett årtionde med växande välstånd. Den viktigaste enskilda

läktom är den ekonomiska och politiska integrationen i vårt eget

närområde. I Europa fullföljs EG:s inre marknad. Förhoppningar finns

att GATT-förhandlingama leder till positivt resultat. Betydelsen därav har

ökat efter den stora frigörelsen i Ost- och Centraleuropa. Svensk industri

skall vara väl rustad att tillgodose den nya efterfrågan som kan förutses

i integrationens och frigörelsens spår.

Den svenska välfärden kräver en stark ekonomisk bas. Bara om

ekonomin kan få ny växtkraft kan denna bas tryggas, välfärden stärkas

och arbetslösheten pressas ned. Att avstå från att angripa de grundlägg-

ande strukturfelen i svensk ekonomi för att undvika kortsiktigt smärt-

samma åtgärder vore att avstå från möjligheterna att slå vakt om och

utveckla den sociala tryggheten i Sverige. Inget skulle vara allvarligare

för de svaga och utsatta grupperna i vårt samhälle än en fortsatt

ekonomisk nedgång.

Omvänt kan en varaktig återhämtning med förnyad ekonomisk tillväxt

bl.a. skapa utrymme för sociala reformer som ger ett mjukare och mer

solidariskt samhälle och för långsiktigt angelägna insatser i syfte att rädda

Prop. 1991/92:150

Bilaga 1:1

miljön. Regeringens ekonomisk-politiska strategi skall ses mot denna Prop. 1991/92:150

bakgrund. Bilaga 1:1

2 Finanspolitikens inriktning

Målet för finanspolitiken är att varaktigt hålla nere inflationen och

avskaffa det strukturella underskottet i de offentliga finanserna. Finans-

politiken och penningpolitiken skall samverka för att hålla inflationen på

en nivå som inte överstiger våra viktigaste konkurrentländers.

Finanspolitiken måste ha en långsiktig inriktning. De kortsiktiga åt-

gärder som vidtas skall vara förenliga med de långsiktiga målen. Kon-

junkturläget påverkar i vilken takt och i vilken ordning olika ekonomisk-

politiska åtgärder genomförs.

Normen för finanspolitiken är att den totala offentliga sektorns

sparande skall vara i balans över en konjunkturcykel. Denna norm skall

upprätthållas genom en stram utgiftspolitik. De sänkningar av skadligt

höga skatter som vidtas skall vara finansierade.

Uppfylls den finanspolitiska normen kommer Sverige också att klara

EG:s konvergensregler. Dessa gäller bl.a. räntan och inflationen. Vidare

får den offentliga sektorns underskott ej överstiga 3 % av BNP. Att

uppfylla EMU:s konvergenskrav bör således betraktas som ett etappmål

på väg mot att avskaffa det strukturella underskottet i de offentliga

finanserna.

Det är dock förenat med betydande svårighet att bestämma storleken

på det strukturellt betingade underskottet. Först och främst måste

budgetsaldot rensas från rena cykliska effekter, men bilden kompliceras

ytterligare av desinflationsprocessen.

Under en övergångsperiod försvagas de offentliga finanserna, eftersom

inkomsterna växer långsammare när inflationen sjunker. Utgifterna

däremot bestäms av den tidigare högre inflationstakten och växer således

snabbare än inkomsterna. För statsbudgetens del blir dessa effekter

betydande i första hand på grund av den tvååriga eftersläpningen av

utbetalningen av kommunalskattemedel. Efter skattereformen med den

minskade progressiviteten i skatteskalorna stiger inte skatteintäkterna

automatiskt med inflationen. Indexeringen leder tvärtom till en viss

skattesänkning när realinkomstema växer långsammare än indexeringen

förutsatte.

Dessutom har hushållssparandet ökat kraftigt, delvis på grund av

skattereformen. Eftersom konsumtion är en av de viktigaste skattebaserna

leder ett ökat hushållssparande, och därmed långsammare konsumtions-

utveckling, på kort sikt till en försvagning av skatteinkomsterna. På

längre sikt innebär dock ett ökat sparande att tillväxten och därmed

skattebaserna växer snabbare än vad de annars skulle ha gjort.

Statens inkomster försvagas därmed både av strukturella och kon-

junkturella skäl.

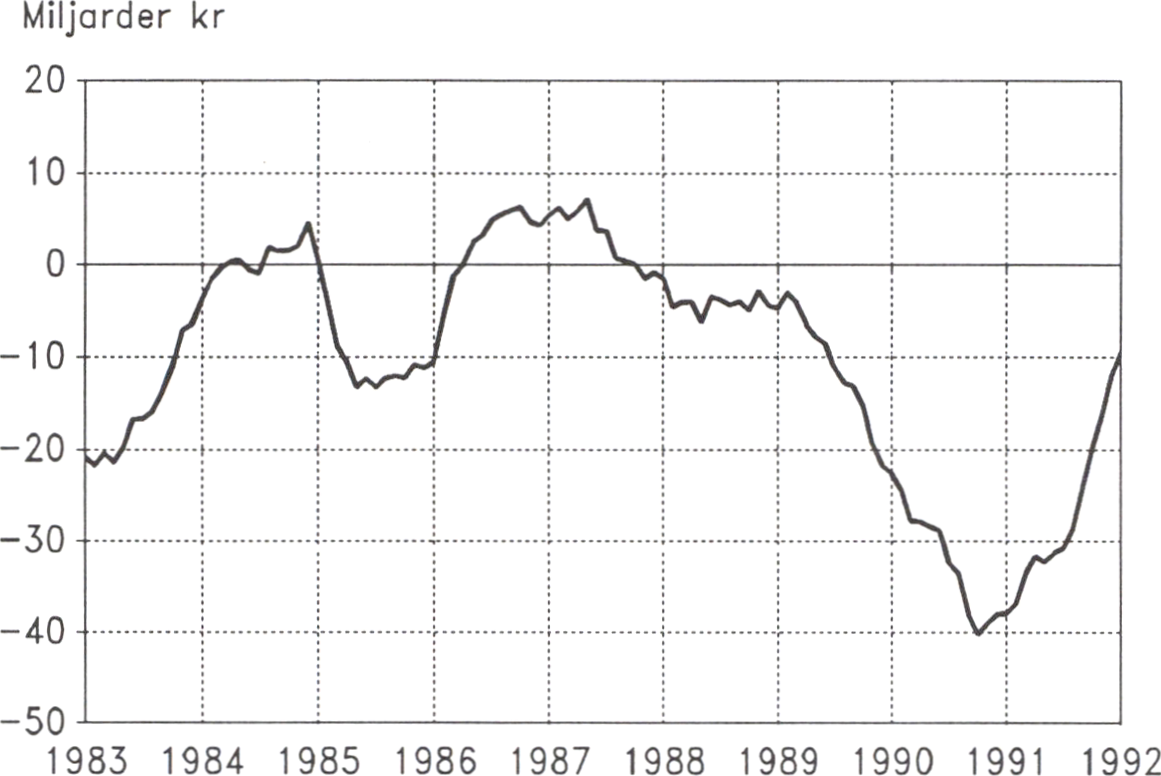

För innevarande budgetår beräknas underskottet i statsbudgeten nu till

67,6 miljarder kr., en försämring med 20 miljarder kr. sedan beräk-

ningen i finansplanen 1992. För budgetåret 1992/93 beräknas under- Prop. 1991/92:150

skottet bli 101,8 miljarder kr. Detta innebär en försämring på drygt 30 Bilaga 1:1

miljarder kr. sedan beräkningen i januari. Försämringen som i första

hand återfinns på inkomstsidan är huvudsakligen av teknisk karaktär.

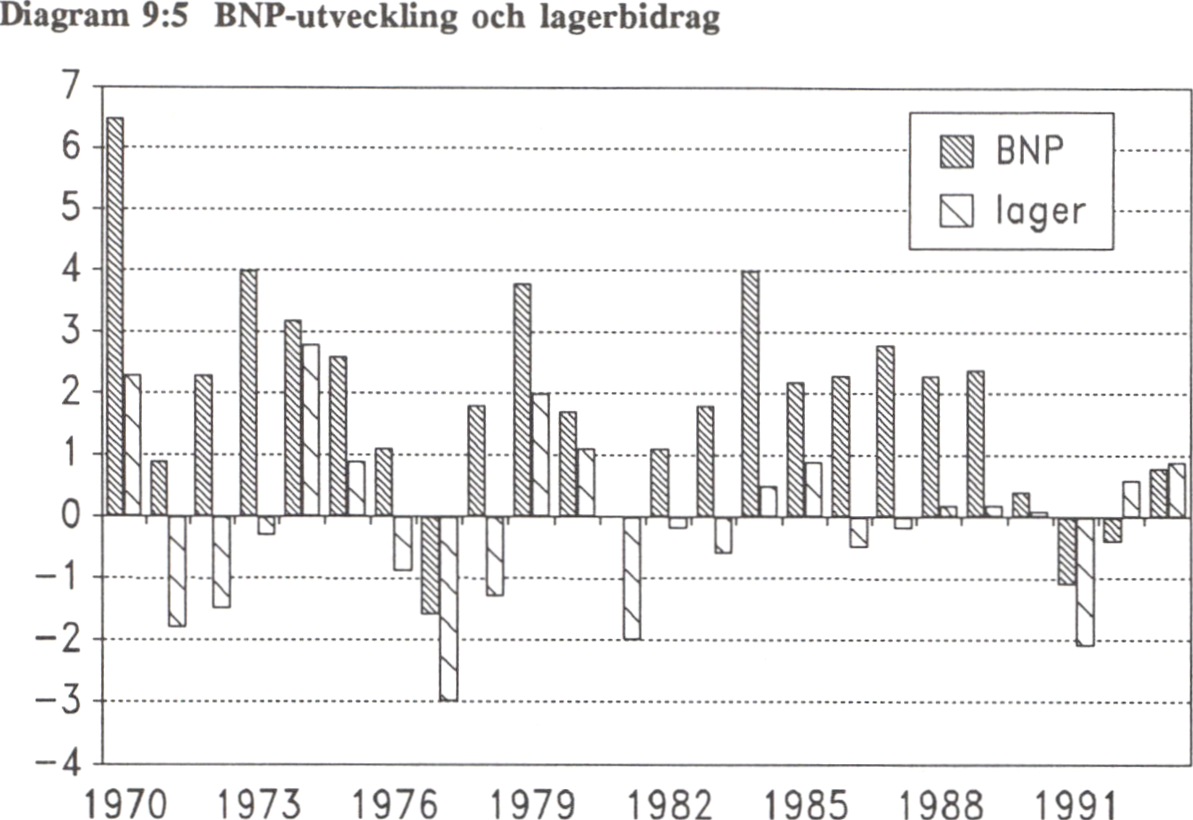

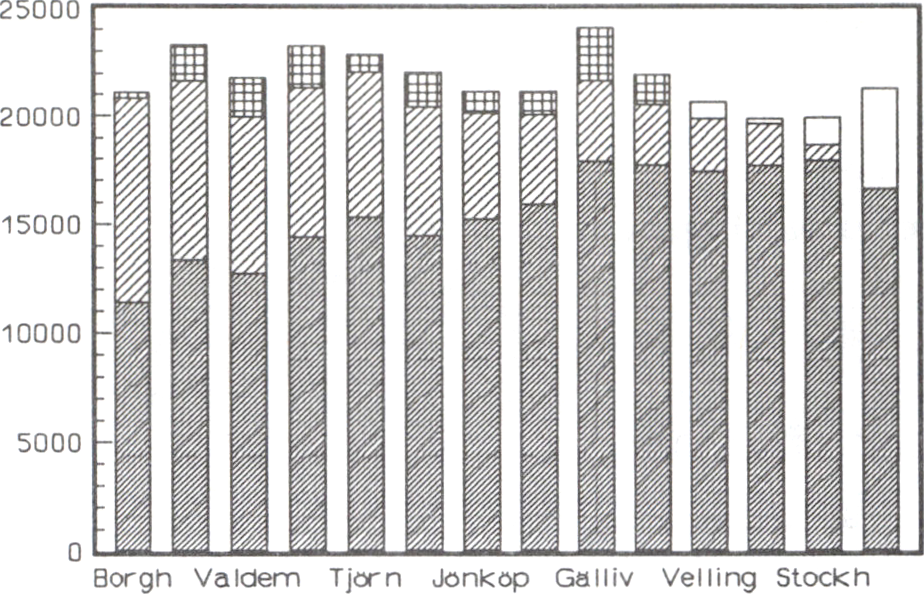

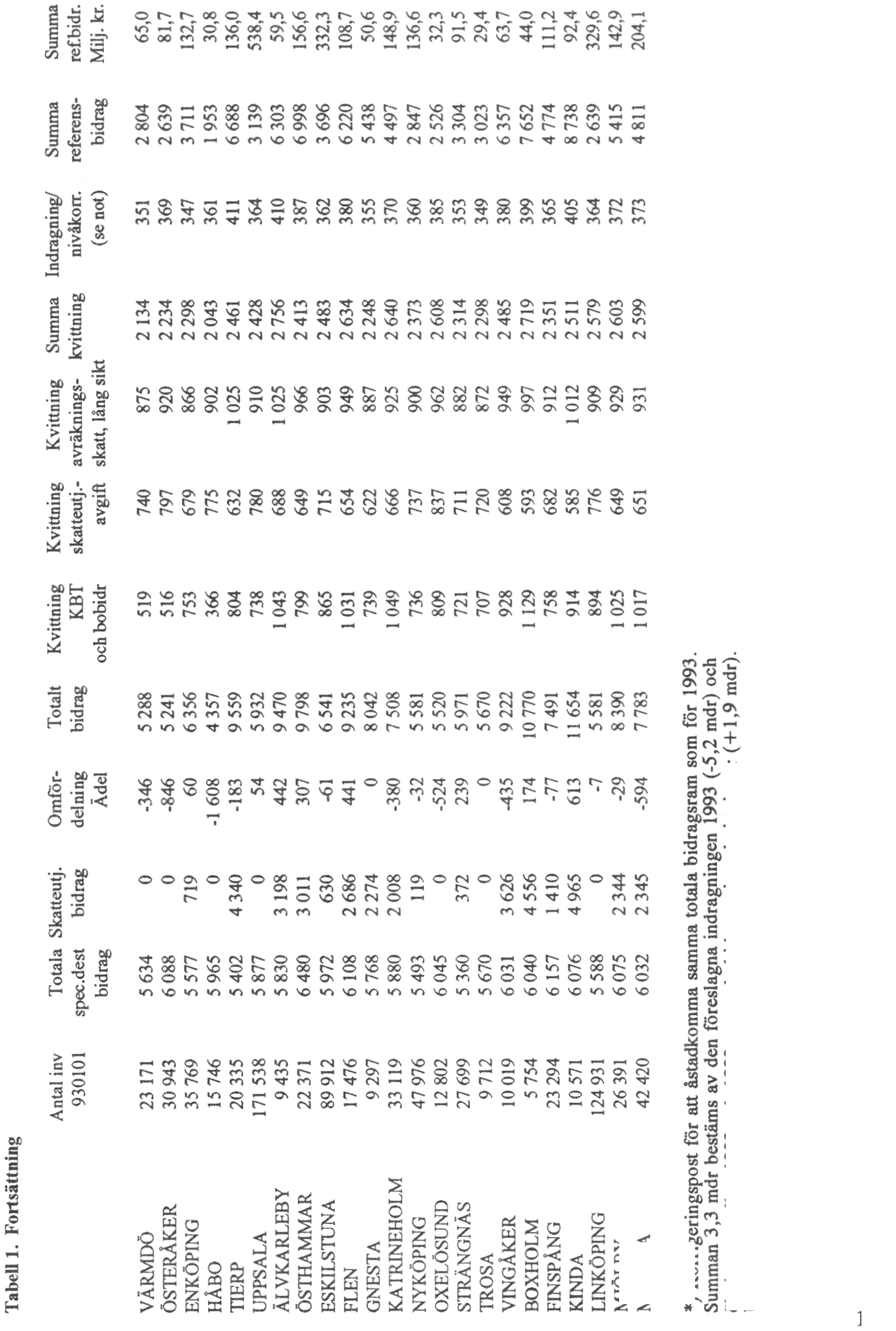

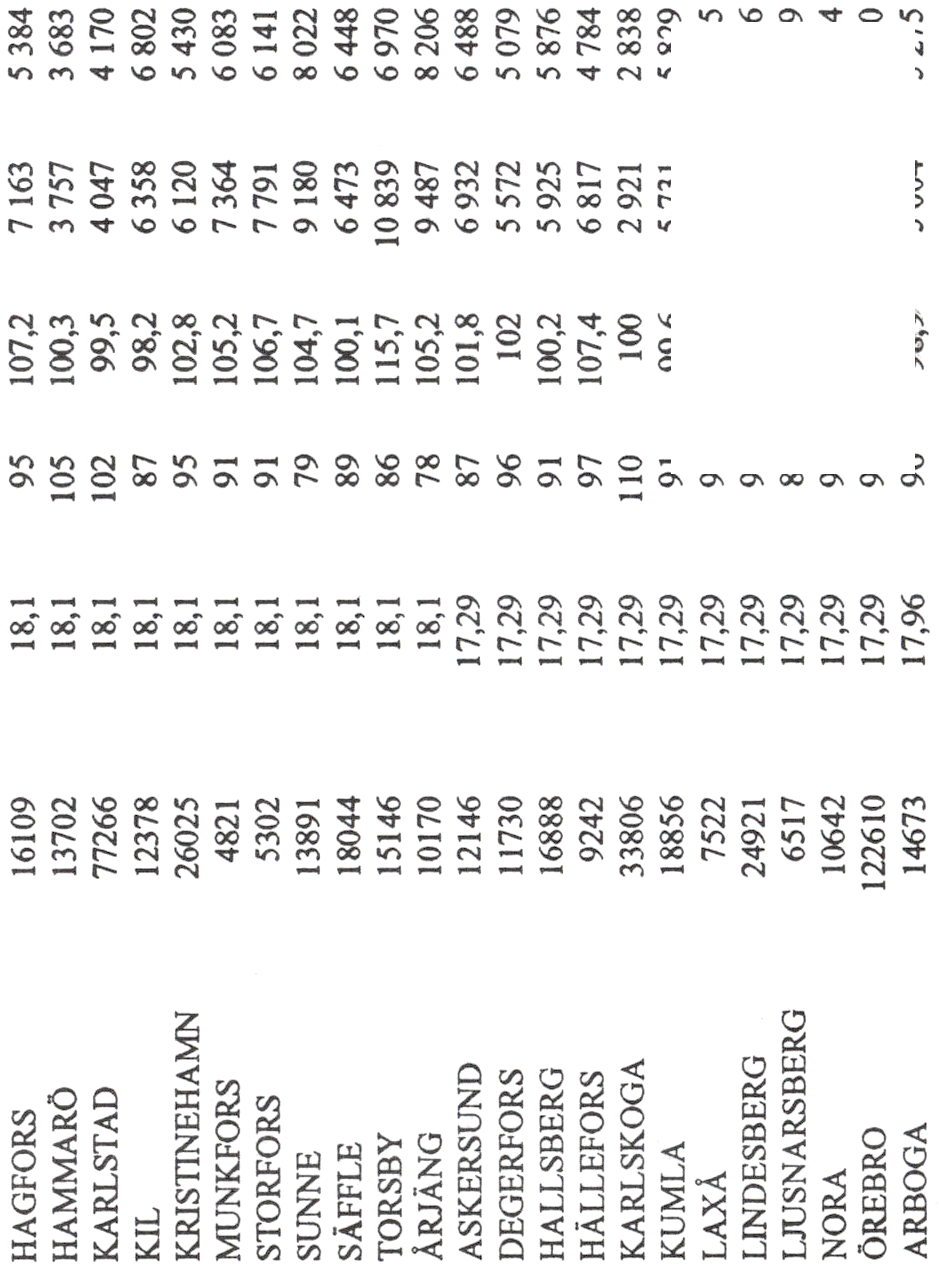

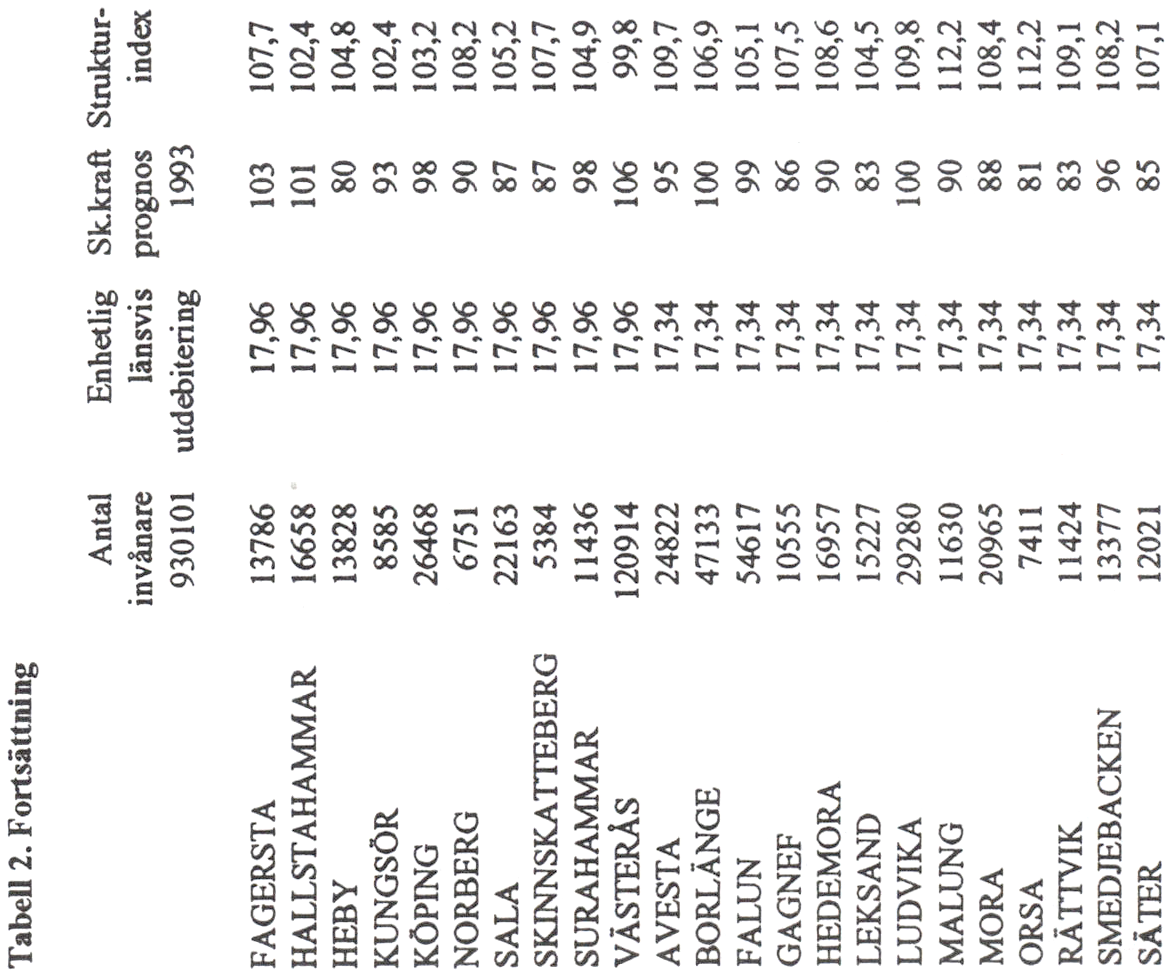

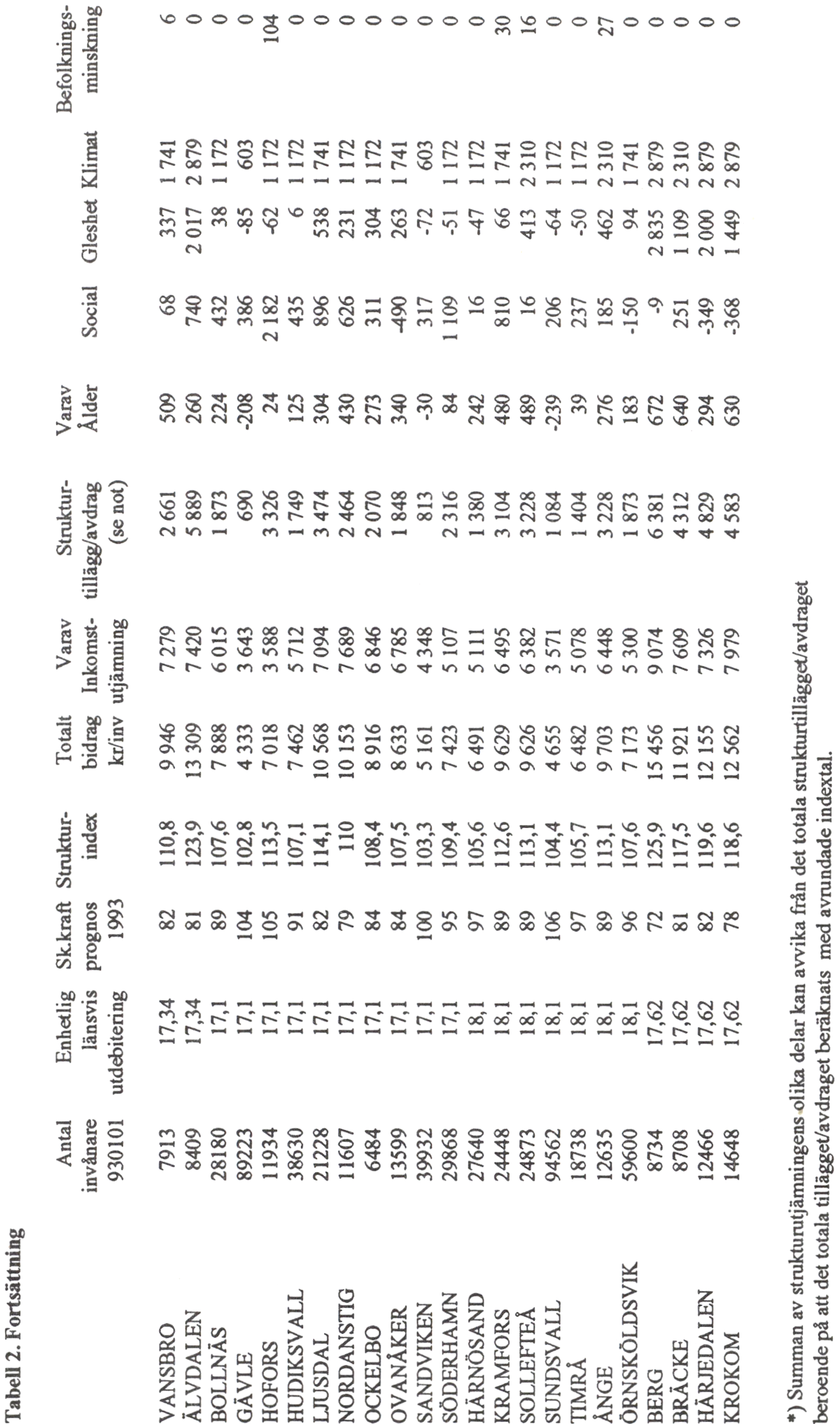

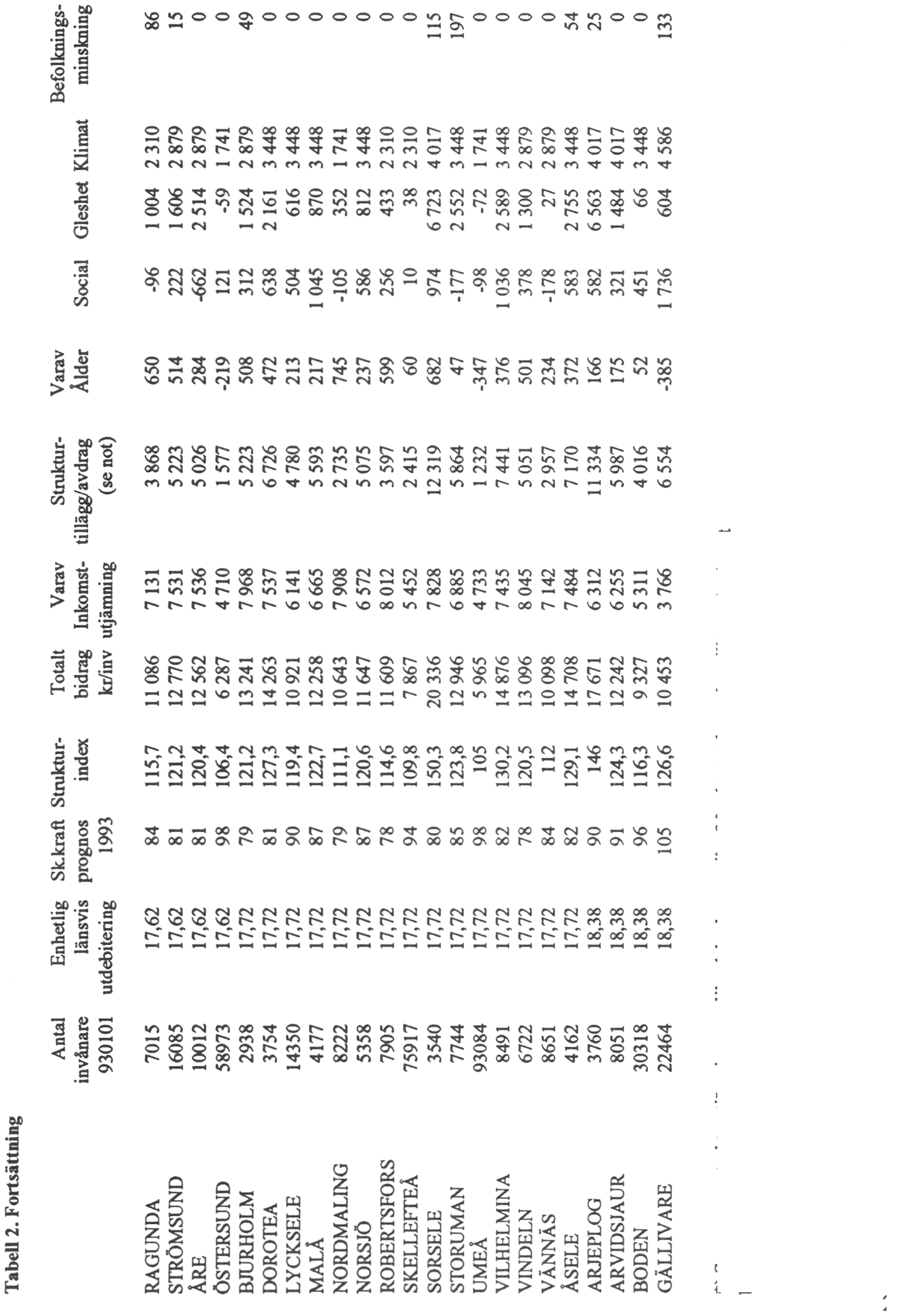

Tabell 2.1 Förändring sedan januari 1992 i beräkningen av statsbudgetens

inkomster budgetåret 1992/93

Miljarder kronor

|

Förändrat utgångsläge |

-10 |

|

Avräkningsskatt slopas |

-12 |

|

Skatteutjämningsavgift slopas |

-5 |

|

Lägre löner och priser |

-12 |

|

Lägre real tillväxt |

-3 |

|

Övrigt |

5 |

|

Totalt |

-37 |

Källa: Finansdepartementet.

Försvagningen av inkomsterna uppgår till ca 37 miljarder kr. Det finns

en rad skäl till detta. För det första beror den på att det faktiska utfallet

av olika skatter för 1991 visat sig vara sämre än vad som antogs i

finansplanen. Denna basförändring svarar för ca 10 miljarder kr.

För det andra innebär det kommunalekonomiska förslaget att slopandet

av avräkningsskatten och skatteutjämningsavgiftema fr.o.m. 1993 svarar

för en minskning av inkomsterna på ca 17 miljarder kr. Fr.o.m. år 1993

sker en nettoberäkning av bidragen till kommunsektorn och statens

intäkter av avräkningsskatt och skatteutjämningsavgifter fäller bort. En

liknande förändring sker på utgiftssidan.

En tredje orsak är den betydligt långsammare pris- och löneutveck-

lingen vilken på kort sikt sänker statsinkomsterna med ca 12 miljarder

kr. För det fjärde väntas nu en något svagare real utveckling av

ekonomin än vad som antogs i januari, huvudsakligen på grund av en

dämpad internationell utveckling. Detta svarar för ca 3 miljarder kr.

Vidare påverkas inkomsterna av den snabba lönsamhetsökning i

näringslivet som väntas ske successivt, främst från 1993. Eftersom

vinster beskattas lägre än löneinkomster leder en ökad vinstandel till att

statens inkomster utvecklas svagt. Storleken är svår att fastställa.

Planerade skattesänkningar motsvaras av skattehöjningar, besparingar

och andra inkomstförstärkningar på statsbudgetens inkomstsida.

I den reviderade nationalbudgeten redovisas beräkningar över hur stor

del av förändringen i statens och socialförsäkringssektorns finansiella

sparande som beror på konjunkturnedgången. Av tabell 2.2 framgår att

den stora försämringen i sparandet inträffade år 1991. Siffrornas

jämförbarhet med motsvarande beräkningar i den preliminära national-

budgeten påverkas både av att det faktiska utfallet för 1991 nu är känt

och av viss metodutveckling sedan i januari i år.

Prop. 1991/92:150

Bilaga 1:1

Tabell 2.2 Konjunkturens inverkan på statens och socialförsäkringssektorns

finansiella sparande 1991-1993

|

1991 |

1992 |

1993 |

|

Miljarder kronor | | | |

|

Total förändring |

-80,7 |

-53,3 |

-11,8 |

|

därav konjunkturberoende |

-40,0 |

-32,0 |

-16,9 |

|

konjunkturrensat |

-40,8 |

-21,0 |

5,0 |

|

Andel av BNP i procent | | | |

|

Total förändring |

-5,6 |

-3,7 |

-0,8 |

|

därav konjunkturberoende |

-2,8 |

-2,2 |

-1,1 |

|

konjunkturrensat |

-2,8 |

-1,5 |

0,3 |

Anm.: Den konjunkturrensade förändringen beror främst av gällande regelsystem

och direkta politiska beslut.

Källa: Finansdepartementet.

Konjunkturnedgången svarade förra året för hälften av ökningen av

underskottet. Den försvagning som sker i år är totalt sett betydligt

mindre, och dessutom beror en större del, närmare två tredjedelar, av

konjunkturen. Vidtagna och aviserade åtgärder, främst arbetsmarknads-

politiska insatser, innebär att finanspolitiken är väsentligt stramare än

under tidigare konjunkturnedgångar.

Analysen och jämförbarheten bakåt i tiden försvåras av de omfattande

förändringar som sker i samband med desinflationsprocessen, liksom den

mycket genomgripande förändring som följer av skattereformen. Des-

inflationsprocessen innebär i sig att statsfinanserna tillfälligt försämras

genom att inkomsterna försvagas först, medan utgifterna påverkas senare.

Den svaga konjunkturen medför vidare att dynamiska effekter av skatte-

reformen blir försenade. Det är därför svårt att med säkerhet avgöra när,

och i hur hög grad, den exportledda tillväxt som nu väntas kommer att

förstärka inkomstutvecklingen. De beräkningar som redovisas i det

följande visar emellertid att även när inkomsterna ökar är fortsatt

kraftfulla åtgärder nödvändiga för att avskaffa det strukturella under-

skottet i de offentliga finanserna.

Det är särskilt angeläget att åtgärder sätts in tidigt för att snabbt få till

stånd en utveckling i rätt riktning. Regeringen har därför i årets

budgetproposition lagt fram förslag om omfattande neddragningar av de

offentliga utgifterna. Regeringen har därutöver lagt fäst en långsiktig

utgiftsstrategi. Den redovisas utförligt nedan (i kapitel 4). Ett fullföljande

av denna leder till att de offentliga utgifterna minskar med drygt 30

miljarder kr. under de närmaste åren.

De åtgärder som aviseras i det följande får effekter redan under 1993.

Till sin huvuddel inträffar dessa emellertid under 1994 och 1995 samt

åren därefter. Detta belyser den positiva effekten av att reformera de

stora och snabbast växande utgiftssystemen. Automatiken medför att

besparingarna växer över tiden. Genom att besparingarna blir större de

år konjunkturuppgången väntas infälla får dessa strukturellt motiverade

åtgärder också en stabiliseringspolitiskt lämplig utformning.

Finanspolitiken hålls hela tiden stram, och stramheten ökar när

tillväxtprocessen tilltar. Genom denna inriktning bidrar finanspolitiken till

inflationsbekämpningen.

Som framgår av tabellen 2.3 nedan innebär de aviserade förslagen att

de offentliga utgifterna för transfereringar sänks 1993, med undantag för

pensioner och arbetsmarknadsersättningar. De totala offentliga utgifterna

är praktiskt taget oförändrade realt sett.

Prop. 1991/92:150

Bilaga 1:1

Tabell 2.3 Transfereringar till hushållen 1991-1993

Procentuell volymförändring, 1985 års priser

|

1991 |

1992 |

1993 |

|

Pensioner |

3,0 |

4,7 |

2,0 |

|

Delpension |

-3,3 |

18,2 |

-1,9 |

|

Arbetsskadeförsäkring |

4,9 |

6,5 |

0,4 |

|

Arbetslöshetsförsäkring m.m |

78,3 |

62,0 |

19,4 |

|

Föräldraförsäkring |

3,9 |

-0,7 |

0,1 |

|

Sjukförsäkring |

-16,4 |

-49,4 |

-5,6 |

|

Totalt |

5,2 |

2,9 |

3,4 |

|

Totalt exkl. pensioner och

arbetslöshetsförsäkring |

0,9 |

-9,6 |

-0,7 |

Källor: Konjunkturinstitutet, statistiska centralbyrån och finansdepartementet.

Underskottet i de offentliga finanserna motsvaras till ca två tredjedelar

av offentliga investeringar. De statliga myndigheternas investeringar ökar

med 30 % i volym under 1992 och 1993. Samtidigt ökar affärsverkens

investeringar med drygt 15 %. De totala offentliga investeringarna, dvs.

inklusive kommunernas investeringar, ökar med ca 10 %.

Den totala skattekvoten beräknas nästa år sjunka till drygt 51 % av BNP

från att 1990 ha varit drygt 56 %. Utgiftskvoten beräknas till närmare

67 % av BNP.

3 Penningpolitiken

Penningpolitikens viktigaste uppgift är att upprätthålla förtroendet för den

lästa växelkursen. Med denna inriktning skapas en grund för att uppnå

ett stabilt penningvärde. Något utrymme för att använda penningpolitiken

för att styra den inhemska efterfrågan finns inte. Finans- och struktur-

politiken måste därför bära huvudansvaret för att skapa förutsättningar

för en icke-inflationistisk tillväxt.

Den valutaoro som uppstod i Sverige i samband med den finska

devalveringen i slutet av förra året visade att förtroendet för den fästa

växelkursen inte kan tas för givet. De penningpolitiska åtgärder som

Riksbanken vidtog, med kraftigt höjda räntor som följd, demonstrerade

emellertid på ett tydligt sätt att växelkursen kommer att försvaras med

räntejusteringar om så krävs. Förtroendet för växelkursen återställdes

också snabbt och under år 1992 har omfättande valutainflöden ägt rum.

Räntenivån och räntemarginalen mot utlandet har under de senaste

månaderna kunnat tillåtas sjunka i flera etapper. Räntemarginalen mot

utlandet har närmat sig den storlek som rådde före valutaoron. Mar-

ginalen är emellertid fortfarande relativt stor. Det visar på behovet av en

uthållig och konsekvent politik för en sänkt inflation vilket är viktigt från

förtroendesynpunkt. Stramhet i budgetpolitiken och fortsatt genomförande

av strukturella reformer i ekonomin måste ha oförändrat hög prioritet.

Riksdagen preciserade i samband med sin behandling av 1992 års

finansplan tillämpningen av valutalånenormen, som innebär att staten inte

skall nettolåna i utländsk valuta, på så sätt att förtida amorteringar av

statens skuld i utländsk valuta inte bör göras av andra skäl än vad som

krävs för en aktiv skuldförvaltning. Planenliga amorteringar bör dock

göras i den utsträckning de är motiverade av penning- och valutapolitiska

skäl. Det framgår vidare av finansutskottets skrivning, som låg till grund

för riksdagsbeslutet, att avsikten är att undvika mycket kostsamma

förtidsamorteringar. Det är viktigt att man vid bedömningen härav tar

hänsyn till statens totala kostnader, så att även kostnaderna för en alltför

stor valutareserv beaktas. Detta innebär inte någon förändring av

normens förtroendeskapande roll när det gäller den fästa växelkurspolitik-

en. Normen att staten inte skall nettolåna i utländsk valuta ligger fäst.

Prop. 1991/92:150

Bilaga 1:1

4 Den långsiktiga utgiftsstrategin

Under 1991 skedde en snabb försämring av de offentliga finanserna som

en följd både av konjunkturförsvagningen och av att tillräckligt kraftfulla

åtgärder inte tidigare vidtagits. Regeringen uttalade hösten 1991 (prop.

1991/92:38) att en långsiktig strategi för de offentliga utgifternas

utveckling skulle läggas fäst. Därvid uttalades också att utgiftsutrymmen

och besparingskrav borde läggas fäst för en treårsperiod i taget och att

detta borde vara en rullande process med årliga avstämningar. Rege-

ringen har i finansplanen januari 1992 åter uttalat denna avsikt.

Två viktiga underlag för ställningstagandet till den långsiktiga

utgiftsstrategin är den långsiktiga konsekvenskalkylen (LK) och 1992 års

långtidsutredning (LU 92).

4.1 Den långsiktiga konsekvenskalkylen (LK)

Syftet med den långsiktiga konsekvenskalkylen är att analysera stats-

budgetens och den offentliga sektorns finansiella utveckling budgetåren

1992/93 — 1996/97. Beräkningarna görs i princip utifrån förutsättningen

att redan fättade beslut och gjorda åtaganden ligger fäst och att inga nya

beslut eller åtaganden görs under perioden. Beräkningarna är alltså inte

en prognos för den troliga, eller ett program för den önskvärda inkomst-

och utgiftsutvecklingen. Under förutsättning att beslut fettas för att nå

en önskvärd utveckling, kommer därför alltid beräkningarna i den lång-

siktiga konsekvenskalkylen att avvika från den fektiska utvecklingen.

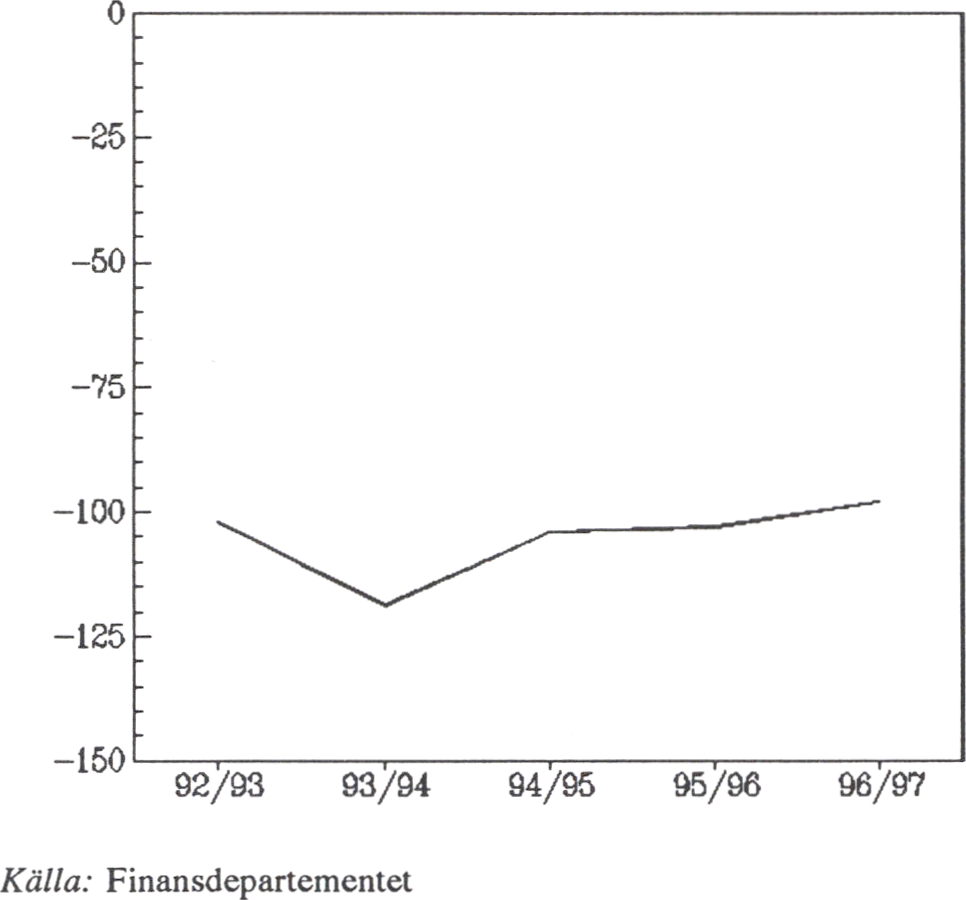

För 1992/93 beräknas statsbudgetens underskott uppgå till drygt 100

miljarder kr. eller 6,9 % av BNP. (Den sammantagna inkomst- och

utgiftsutvecklingen innebär att budgetsaldot försämras ytterligare

1993/94). Därefter sker en viss förbättring bl.a. som en följd av åter- Prop. 1991/92:150

hämtningen i ekonomin. Vid slutet av LK-perioden, budgetåret 1996/97, Bilaga 1:1

beräknas underskottet ändå vara nästan 100 miljarder kr., motsvarande

5,4 % av BNP.

Tabell 4.1 Statsbudgetens saldo enligt LK-kalkylen

Miljarder kr, löpande priser

|

1991/92 |

1992/93 |

1993/94 |

1994/95 |

1995/96 |

1996/97 |

|

Inkomster |

416,5 |

381,8 |

362,7 |

396,8 |

422,8 |

440,9 |

|

Utgifter

(exkl. statsskuldräntor) |

422,8 |

414,6 |

401,5 |

411,7 |

431,9 |

437,9 |

|

Statsskuldräntor |

61,3 |

69,0 |

80,0 |

89,0 |

94,0 |

101,0 |

|

Budgetsaldo |

-67,6 |

-101,8 |

-118,8 |

-103,9 |

-103,1 |

-98,0 |

|

Andel av BNP, procent |

-4,7 |

-6,9 |

-7,8 |

-6,4 |

-6,0 |

-5,4 |

Källa: Finansdepartementet.

Även för hela den offentliga sektorn sker en försvagning av det

finansiella sparandet under 1992/93 (och 1993/94) åtföljt av en viss

förbättring under åren därefter. Inte under något av dessa år skulle

Sverige klara av att uppfylla de krav på det finansiella sparandet som

EG:s s.k. konvergenskrav innebär.

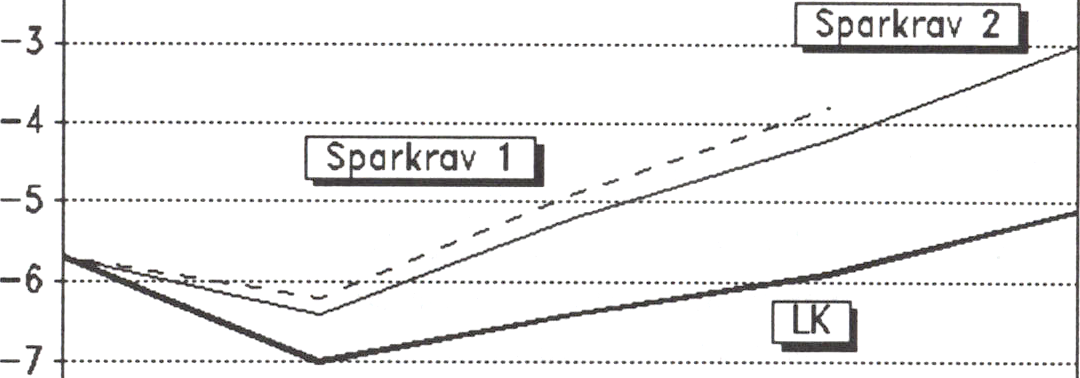

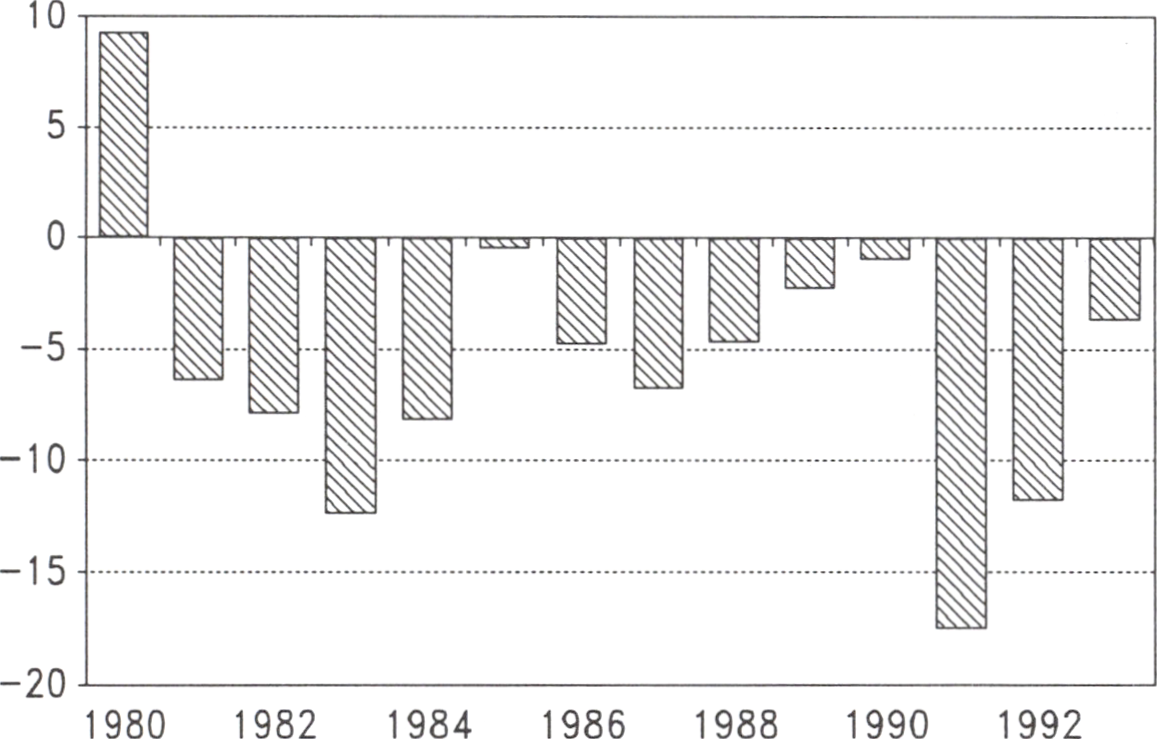

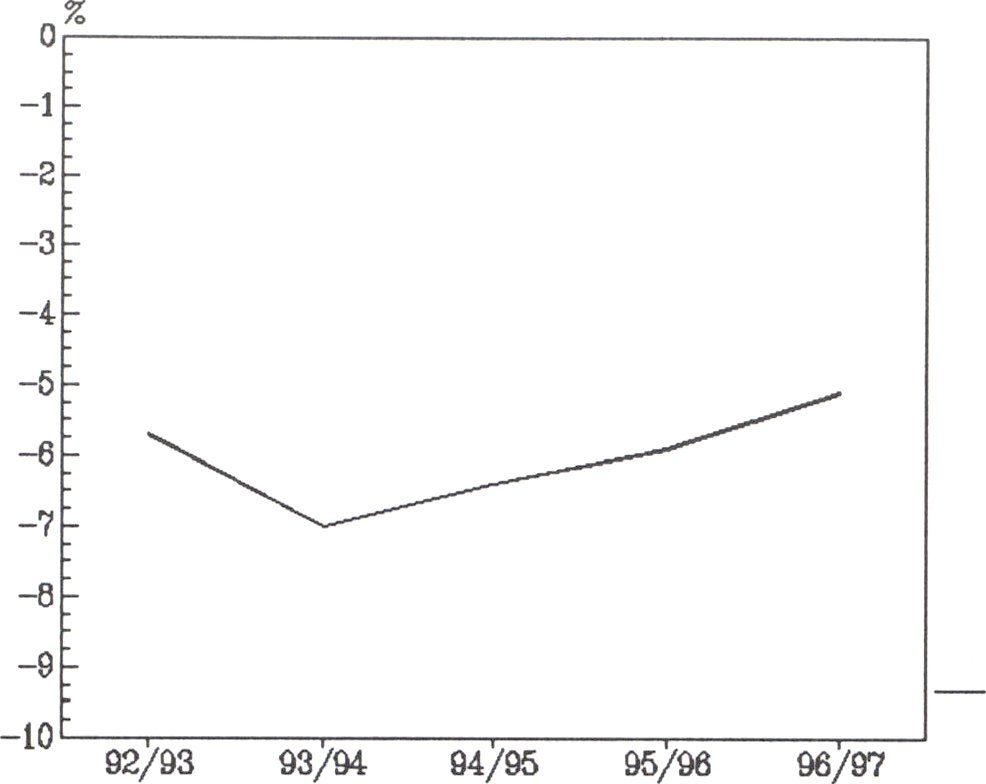

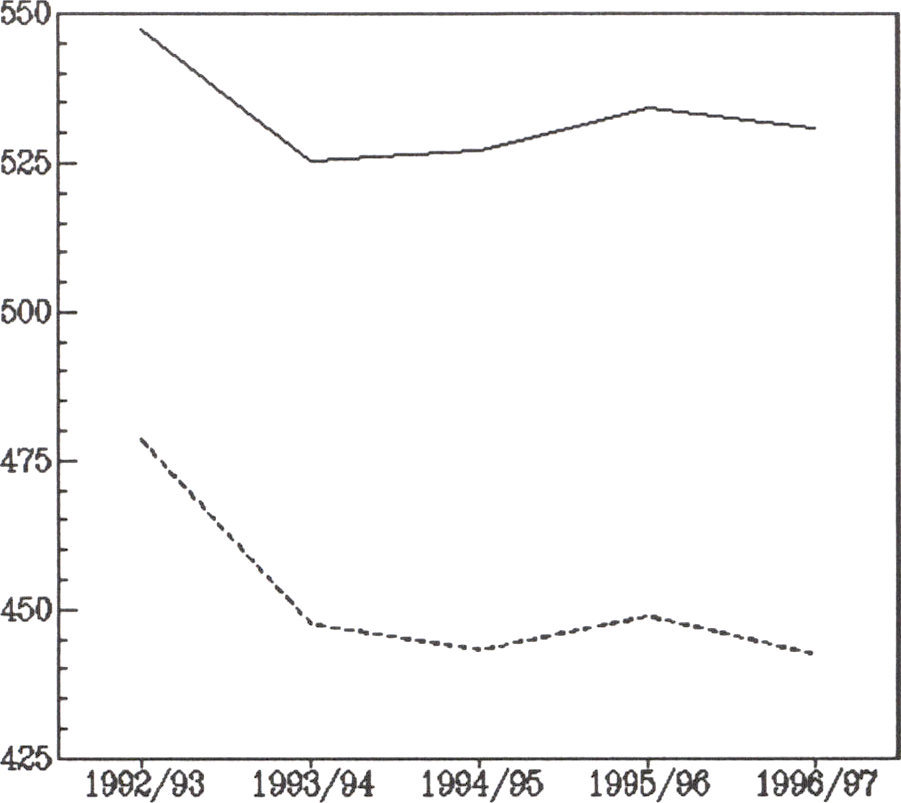

Diagram 4.1 Den offentliga sektorns finansiella sparande 1992/93-1996/97 enligt

LK-kalkylen och olika sparkrav

Procent av BNP

o,--------------------------------------------------

-1...............................................................................................................................

-2...............................................................................................................................

-8-1---------------------.---------------------,--------------------,--------------------

1992/93 1993/94 1994/95 1995/96 1996/97

I en känslighetsanalys redovisas den inkomst och utgiftsutveckling som

följer av en betydligt sämre internationell utveckling än den i huvudsce-

nariot. Den offentliga sektorns sparande blir betydligt svagare.

LK:n är en del av beslutsunderlaget för regeringen när det gäller

utformningen av en långsiktig utgiftsstrategi. Den inkomst- och utgiftsut-

10

veckling som följer av redan lättade beslut ställs mot olika alternativa Prop. 1991/92:150

långsiktiga krav på den offentliga utgiftsutvecklingen. Beräkningarna Bilaga 1:1

visar att den faktiska utgiftsnivån enligt LK-beräkningama i båda

exemplen överstiger den önskvärda utgiftsnivån under hela perioden.

Tabell 4.2 Utgiftsminskningar vid olika krav på det offentliga sparandet

Miljarder kronor, löpande priser

|

1992/93 |

1993/94 |

1994/95 |

1995/96 |

1996/97 |

|

Offentliga utgifter enligt LK |

988,3 |

1023,5 |

1052,9 |

1094,6 |

1141,6 |

|

Årligt sparkrav 1

(drygt 30 miljarder kr. på 3 år) | |

12,0 |

12,0 |

12,0 | |

|

Årligt sparkrav 2

(för att uppnå EG:s konvergenskrav på

det offentliga sparandet till 1996/97) | |

9,4 |

9,4 |

9,4 |

9,4 |

Källa: Finansdepartementet.

Kalkylerna understryker behovet av såväl långsiktighet som helhetssyn

för en anpassning av de offentliga utgifterna. Generella besparingar på

marginalen räcker inte för att tillräckligt begränsa utgifterna.

Slutsatsen är att betydande förändringar i den offentliga utgifts-

strukturen är nödvändiga. De krävs både för att ge finansiellt utrymme

för nya och prioriterade områden såsom infrastruktur, utbildning,

forskning, vård och omsoig, för att finansiera angelägna skattesänkningar

och för att eliminera det strukturella underskottet i de offentliga

finanserna. Det är viktigt att peka på att en önskvärd reformering av ett

utgiftssystem kanske får effekt först efter ett antal år. Det gör att det är

särskilt angeläget att tidigt lätta beslut om hur utgifterna skall begränsas.

Med en ny budgetberedning ökar förutsättningarna för att mer sek-

torövergripande strukturanalyser genomförs. Den långsiktiga ut-

giftsstrategin utgör basen för en ny budgetberedning i regeringskansliet

där prioriteringar som rör den offentliga sektorn skall ske inom ramen

för ett begränsat utgiftsutrymme. Skall vissa verksamheter prioriteras

samtidigt som det totala utgiftsutrymmet begränsas krävs att fler struk-

turförändringar initieras.

4.2 1992 års långtidsutredning (LU 92)

LU 92 redovisar i sitt betänkande (SOU 1992:19) de finansiella

konsekvenserna av sin prognoskalkyl för utvecklingen fram till 1997.

Prognoskalkylen ger en bild av vad utredningen bedömt som den mest

sannolika utvecklingen under de närmaste åren. Enligt denna kalkyl

skulle BNP-tillväxten kunna öka, det privata konsumtionsutrymmet växa

och arbetslösheten sjunka, huvudsakligen tack vare en stark utveckling

av den konkurrensutsatta sektorn.

Utredningens övriga scenarier, särskilt det s.k. överhettnings-

altemativet, pekar emellertid på den centrala roll som utvecklingen av

den offentliga sektorns finanser spelar. En obalanserad utveckling av de

11

offentliga utgifterna kan bidra till en inflatorisk utveckling av ekonomin,

som på några års sikt leder till stigande arbetslöshet och fållande

lönsamhet och investeringar. Inte minst i ett längre perspektiv skulle det

få allvarliga konsekvenser för den svenska ekonomins utveckling.

Kalkylerna för utvecklingen fram till 1997 utgår från att skatterna

kommer att sänkas med ca 35 miljarder kr. i 1993 års priser under

perioden. Antagandet är baserat på att vissa skattesatser måste sänkas

med hänsyn till den internationella integrationen och för att förbättra den

svenska ekonomins funktionssätt. Även om beskattningen kan omfördelas

mellan olika skattebaser överväger enligt LU behovet av sänkningar.

Utredningen utgår i sina kalkyler från att den minskning av skatte-

kvoten som blir följden måste motsvaras av en större neddragning på

utgiftssidan. Dagens underskott i de offentliga finanserna måste på sikt

täckas. En viktig orsak till detta är att pensionssystemet i allt väsentligt

ligger inom den offentliga sektorn. Det innebär att ett viktigt motiv för

privat sparande inte är för handen, samtidigt som en hög sparkvot spelar

en central roll för den ekonomiska utvecklingens stabilitet. Med

nuvarande pensionsordning är det därför enligt utredningen nödvändigt

att den offentliga sektorn lämnar ett positivt bidrag till det samlade

sparandet.

För att balansera den antagna skattesänkningen har utredningen

förutsatt dels att de statliga transfereringarna minskar med 16,5 miljarder

kr., dels att den kommunala konsumtionen förblir oförändrad.

Trots denna neddragning av utgifterna pekar långtidsutredningens

beräkningar på ett kvardröjande underskott i de offentliga finanserna på

närmare tio miljarder kr. 1997. Ekonomin skulle då ha bakom sig flera

år med god tillväxt.

Långtidsutredningens beräkningar är självfallet osäkra. Resultaten ger

emellertid klara besked om de uppgifter som den ekonomiska politiken

står inför. De offentliga utgifternas utveckling måste begränsas. Inför en

kommande förstärkning av konjunkturen är det också angeläget att

uppmuntra ett ökat hushållssparande så att tendenser till överhettning kan

motverkas.

Regeringens översyn av transfereringssystemen spelar en viktig roll i

detta perspektiv. Det offentliga underskottet är emellertid inte enbart en

statlig angelägenhet. Långtidsutredningens beräkningar och analyser

pekar på kommunernas centrala roll. Genom att rationalisera den

kommunala verksamheten, genom att öka konkurrensen och variationen

i utbudet av dessa tjänster och genom att bredda finansieringen kan

kommunerna tillgodose medborgarnas önskemål om väsentlig vård och

omsorg, utan att detta leder till överhettning. Möjligheterna för kom-

munerna att lösa dessa uppgifter ökar genom det nya systemet för statliga

bidrag, som minskar förekomsten av hämmande regleringar.

Prop. 1991/92:150

Bilaga 1:1

12

4.3 Regeringens långsiktiga utgiftsstrategi Prop. 1991/92:150

Bilaga 1:1

I finansplanen i januari slog regeringen fast tre övergripande mål för

finanspolitiken:

* Underskott i de offentliga finanserna över en konjunkturcykel är inte

acceptabla.

* Behovet av vissa strategiska skattesänkningar leder till krav på en

mycket stram utgiftspolitik.

* Sverige bör driva en sådan ekonomisk politik att de s.k. konver-

genskraven som ställts upp för medlemskap i den ekonomiska och

monetära unionen inom EG uppfylls.

Sverige kommer att uppnå de väsentliga målen ifråga om inflationstakt

och därmed räntenivå. De i och för sig relativt mekaniska beräkningar

som LK- kalkylen utgör tyder dock på att underskottet både i statens

budget och i den totala offentliga sektorn kommer att bli för stora om

inte motåtgärder vidtas.

LU 92 räknar med en förbättring i det offentliga sparandet under

prognosperioden. Detta förutsätter minskade utgifter. Men trots detta

skulle ett visst underskott i det totala offentliga sparandet kvarstå vid

perioden slut.

LU:s kalkyl innebär att det strukturella underskottet i hela den

offentliga sektorn före besparingar kan sägas uppgå till drygt 30 miljarder

kr. Detta underskott försvinner ej som följd av en konjunkturförbättring.

Räknar man exklusive statsskuldräntor blir LU:s bild gynnsammare.

Utgångsläget 1991 för de offentliga finanserna är enligt nu föreliggande

uppgifter sämre än vad LU utgick från.

Enligt LK-kalkylen uppnås ej balans i den offentliga sektorns finansi-

ella sparande trots en konjunkturförbättring över perioden. Till en del

beror detta på att fortsatta underskott ökar ränteutgifterna. Räknat

exklusive statsskuldräntor uppvisar offentliga sektorns finansiella

sparande ett visst överskott. Statsskuldräntoma växer enligt LK-kalkylen

med drygt 30 miljarder kr. För att under den senare delen av perioden

kunna nå ett offentligt sparandeunderskott som uppfyller det aktuella

konvergensvillkoret skulle underskottet behöva minska med totalt sett

närmare 40 miljarder kr.

För att helt avlägsna underskottet i den offentliga sektorn behöver

ytterligare åtgärder vidtas.

Regeringens långsiktiga mål är att avlägsna underskottet i de offentliga

finanserna. Ett steg på vägen är att snabbt nedbringa underskottet i

enlighet med EG:s konvergensregler. Regeringen tar nu ställning till de

närmaste tre åren. Åtgärder som leder till effekter i storleksordningen

drygt 30 miljarder kr. vidtas under dessa år.

Som tidigare redovisats är praktiskt taget alla de stora trans-

fereringssystemen föremål för översyner med en klar förändringsinrikt-

ning. Översynerna skall ge underlag för de beslut som krävs för att

uppnå den önskvärda och nödvändiga utgiftsminskningen.

13

Den långsiktiga utgiftsstrategin innebär att beslut lättas successivt under Prop. 1991/92:150

de närmaste åren som leder till minskade utgifter om drygt 30 miljarder Bilaga 1:1

kr. Fortsatta utgiftsminskningar är enligt kalkylerna nödvändiga under

åren därefter.

Följande åtgärder har tidigare aviserats:

* Inom sjukpenning försäkringen införs två karensdagar 1993.

Besparingseffekten har beräknats till 4,7 miljarder kr.

* De tidigare aviserade minskningarna av räntebidragen i bo-

stadsbeståndet om 3,4 miljarder kr. för 1993 kommer att tas ut

huvudsakligen genom upptrappning av den garanterade räntan.

* Begränsningen av kommunernas finansiella utrymme beskrivs i det

följande. För år 1993 föreslås en indragning på 7,5 miljarder kr.

Beslut kommer således att fettas med följande inriktning:

* Inom arbetsskadeförsäkringen föreslås ett stramare arbetsskade-

begrepp från den 1 januari 1993. Det innebär en utgiftsminskning på

200-300 milj. kr. I nästa steg är huvudalternativet att privatisera

arbetsskadeförsäkringen. Därmed sänks både skatter och utgifter. På

sikt blir besparingarna betydande.

* Pensionerna tillhör de transfereringar som växer snabbast, främst

genom att antalet pensionärer med full ATP ökar. Den översyn av

pensionssystemet som nu pågår syftar till långsiktiga förändringar.

Förslag som innebär stora förbättringar för ekonomins funktionssätt

och tillväxtförmåga kommer att presenteras under 1992.

* Förslag presenteras nu om minskade bostadssubventioner. I fråga om

den kommande produktionen innebär förslaget om nytt finan-

sieringssystem besparingar på 1—2 miljarder kr. under de närmaste

åren jämfört med nuvarande system. Dessutom kommer resterande

investeringsbidrag att avskaffes från den 1 januari 1993. Det innebär

minskade offentliga utgifter på ca 1,5 miljarder kr.

* Den statliga konsumtionen har ökat något under senare år. Rationali-

seringsarbetet inom den statliga sektorn måste därför intensifieras.

Detta bör kunna innebära ytterligare besparingar.

* Ett stort antal andra strukturella förändringar kommer att genomföras

för att frigöra offentliga medel för andra mer angelägna uppgifter.

Det gäller t.ex. förändringar för att finansiera insatser för de sämst

ställda pensionärerna samt insatser för människor med handikapp.

Regeringens långsiktiga utgiftsstrategi syftar till att de offentliga

utgifterna skall sjunka med drygt 30 miljarder kr. under de närmaste

åren. Tidigare vidtagna och ovan aviserade åtgärder leder till en bety-

dande minskning av det s.k. ohälsotalet. Därigenom minskar de offentliga

utgifterna, arbetskraftsdeltagandet och tillväxten ökar. Härmed tas ett

viktigt ytterligare steg i den långsiktiga utgiftsstrategin.

14

5 Omvandlingen av socialförsäkringssystemen

Transfereringarna till hushållen representerar en så stor andel av de totala

offentliga utgifterna att det är otänkbart att begränsa utgiftsutvecklingen

utan att också begränsa inkomstöverföringamas tillväxt.

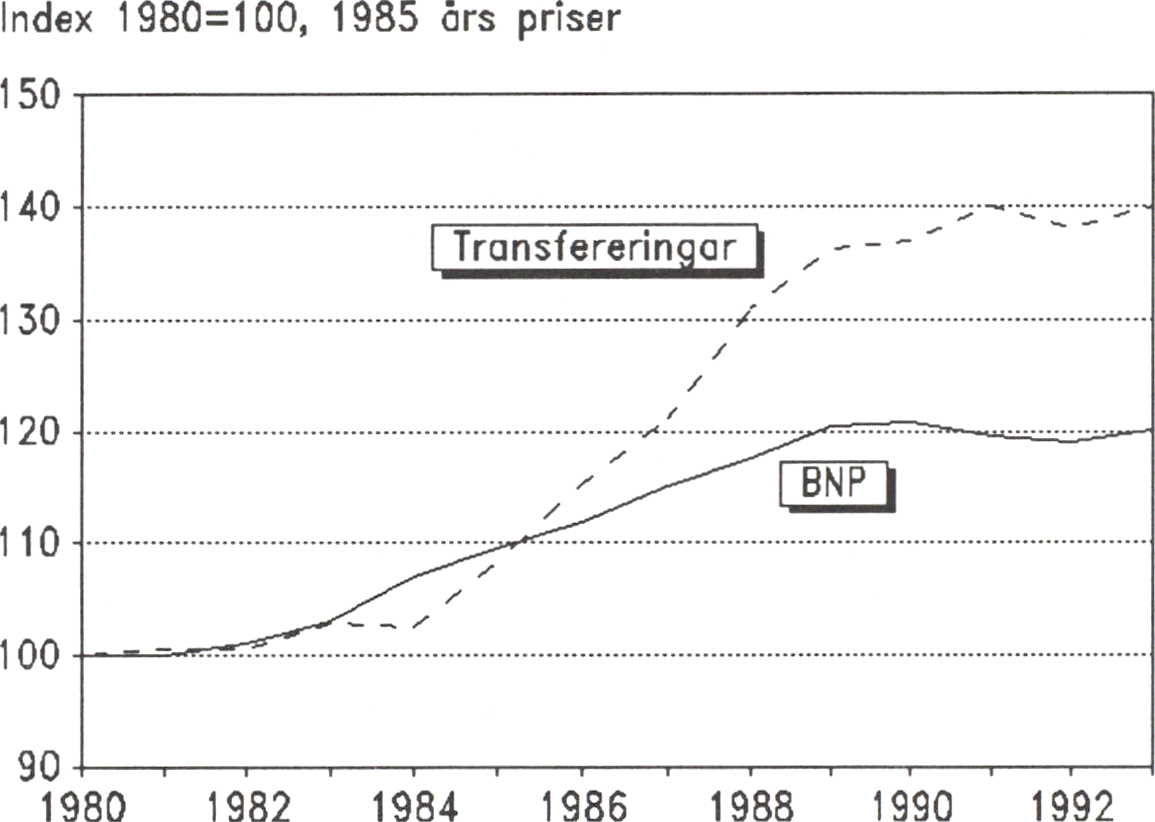

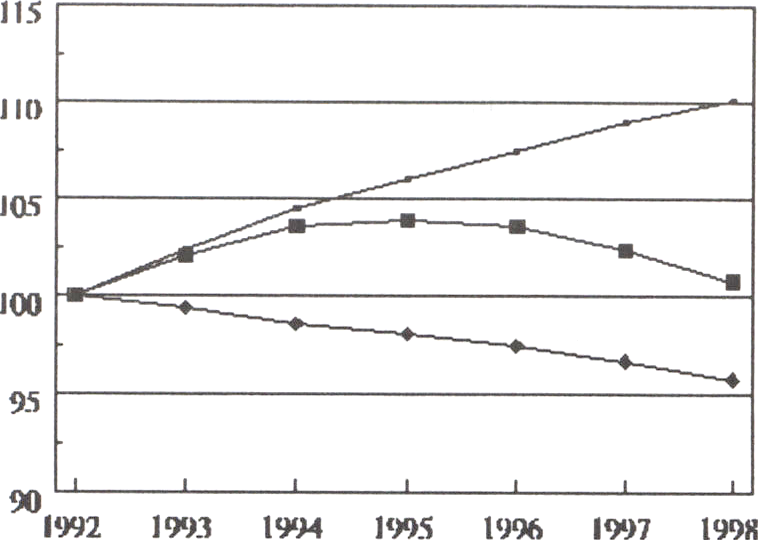

Transfereringarna till hushållen har varit den snabbast växande

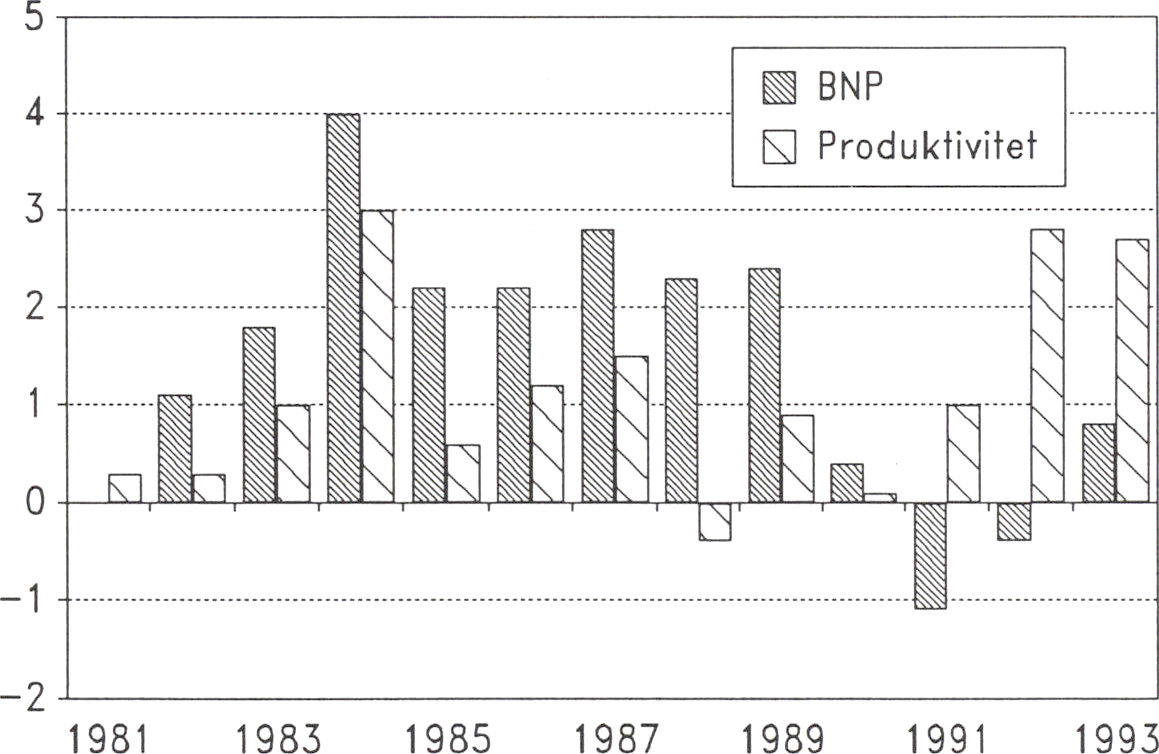

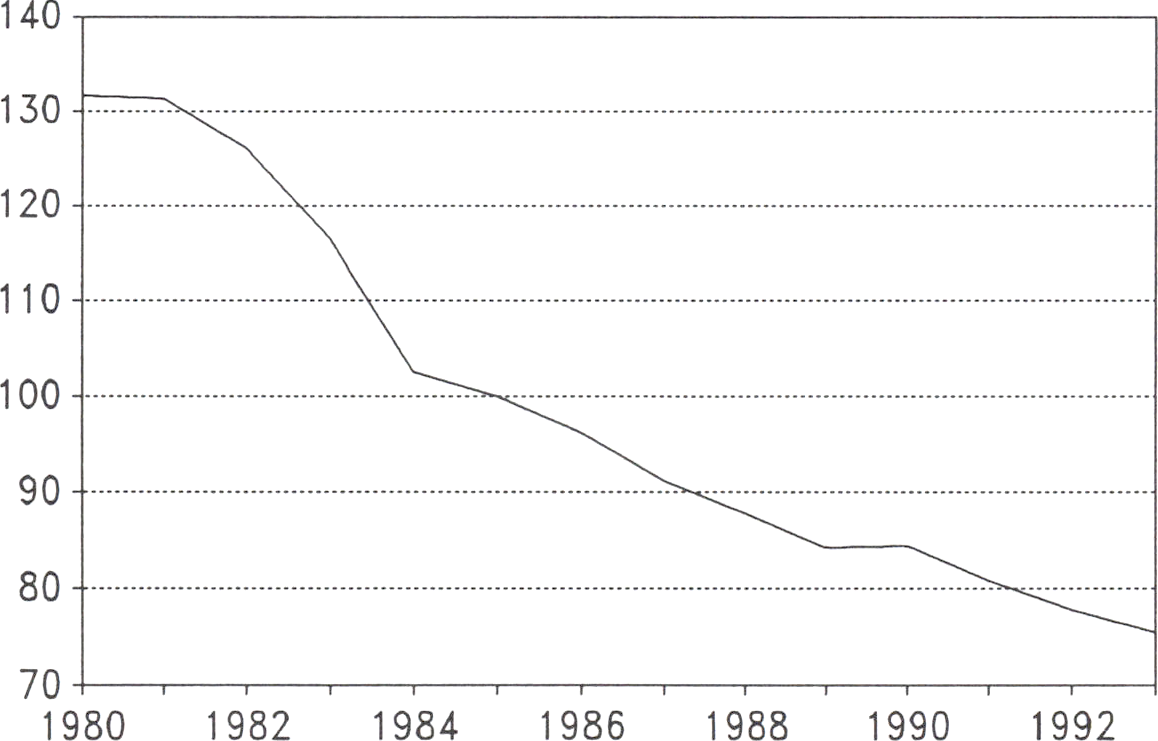

offentliga utgiftsposten under senare år, diagram 5.1. Transfereringarna

svarade för nästan hälften av den reala utgiftsökningen under 1980-talet

och utgör i dag drygt en tredjedel av de totala offentliga utgifterna.

Det reala värdet av hushållens inkomster i form av pensioner, bidrag

m.m. ökade med 36 % under 1980-talet. Drygt hälften av denna ökning

beror på att ATP-systemet mognar ut och att nya pensionärer har högre

pension. Men även utgifterna för sjuk- och arbetsskadeersättning har ökat

kraftigt, liksom föräldraförsäkring och barnbidrag. Dessa tre områden

svarar för mer än 80 % av transfereringarnas tillväxt under 1980-talet.

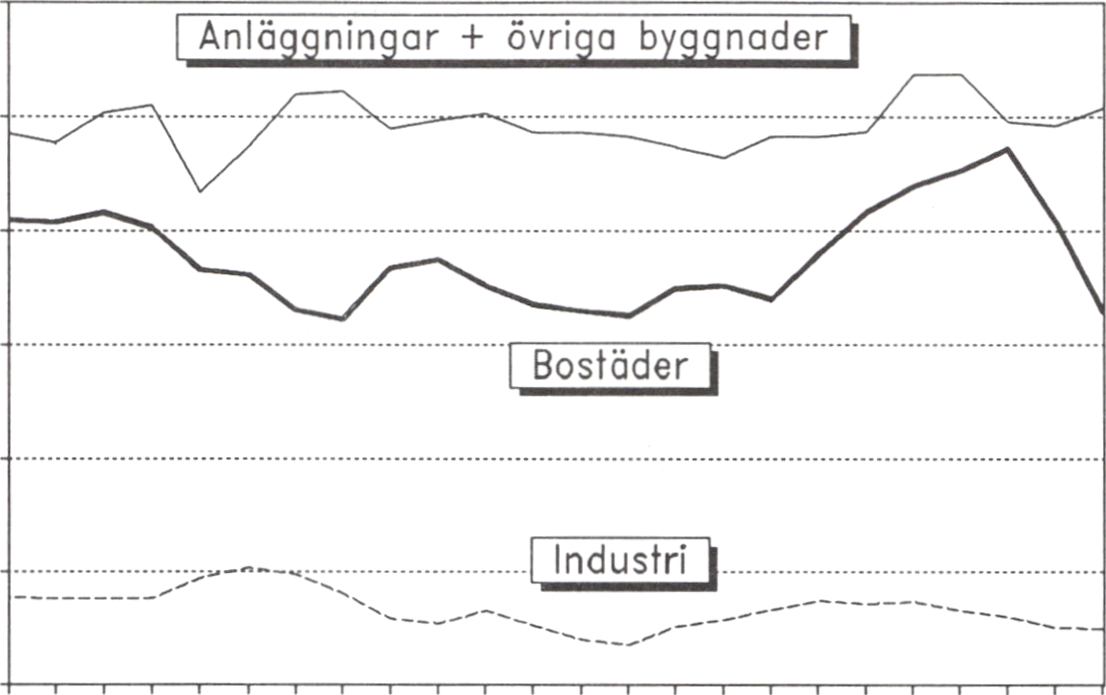

Diagram 5.1 Totala offentliga transfereringar till hushållen (exkl.

arbetsmarknadstransfereringar) och BNP-utvecklingen 1981-1993

Prop. 1991/92:150

Bilaga 1:1

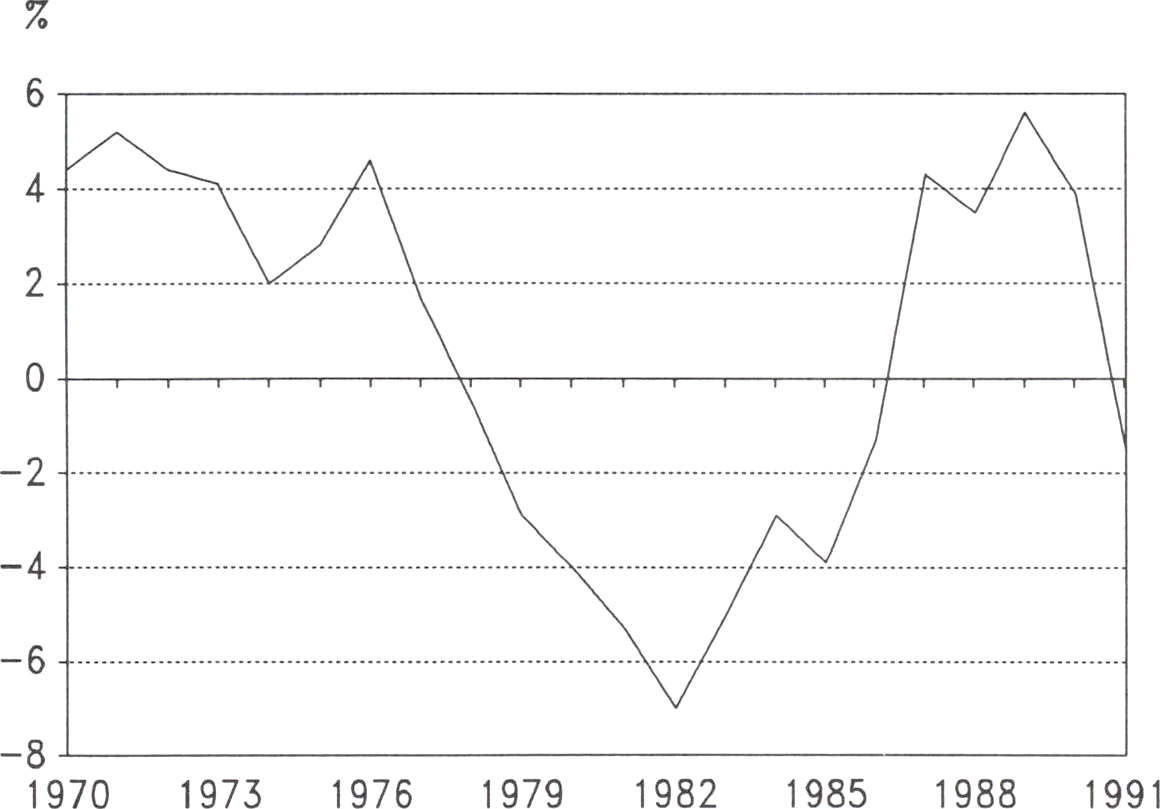

Det är särskilt under den senare delen av decenniet som transfere-

ringarna vuxit kraftigt. Som framgår av nedanstående tablå ökade

transfereringar till hushållen med 54 % realt åren 1985-90 exklusive

pensioner och arbetsmarknadsstöd. Samtidigt ökade BNP med endast

12,9 %. Det är helt uppenbart att en sådan utveckling måste brytas. På

grund av den expansion som tilläts under denna period handlar det inte

bara om att stoppa ökningen utan även om att ompröva utgiftssystemen.

Ökning i transfereringsutgifter och BNP 1985-90 (Inklusive sjukförsäk-

ring, föräldraförsäkring, arbetsskadeförsäkring, barnbidrag, bostads-

bidrag, m.m. men exklusive pensioner och arbetsmarknadsstöd)

15

|

Proc, volymökning | | | |

|

1985 1986 1987 |

1988 |

1989 |

1990 |

|

Transfereringar |

9,8 6,3 8,8 |

14,6 |

4,4 |

1,4 |

|

BNP |

2,2 2,2 2,8 |

2,3 |

2,4 |

0,4 |

Prop. 1991/92:150

Bilaga 1:1

Regeringens politik skall stärka den svenska ekonomins konkurrens-

kraft. Utrymme måste skapas för konkurrensutsatta sektorer och

inflationen hållas på en varaktigt låg nivå. Den svenska ekonomin skall

uppfylla de krav på låg inflation, låg ränta och en låg offentlig skuldsätt-

ning som den internationella utvecklingen ställer. Detta är inte förenligt

med dagens höga offentliga utgiftsandel.

Dessutom måste offentliga resurser frigöras för satsningar inom andra

områden, t.ex. utbildning och infrastruktur liksom vård och omsorg.

Väl fungerande socialförsäkringssystem fyller en viktig uppgift inom

den generella välfärdspolitiken. Samtidigt är det uppenbart att det finns

brister i systemen. En ekonomisk politik som syftar till att sanera de

offentliga finanserna och förbättra incitamenten för arbete, sparande och

personligt ansvarstagande måste noga pröva transfereringsutgiftema.

De åtgärder som vidtas måste bedömas i ett fördelningspolitiskt

sammanhang. Uppoffringarna skall bäras gemensamt av dem som har

fasta jobb och är friska. Även i svåra tider måste svaga och glömda

grupper värnas. Okade inslag av personlig ansvar i form av ökad

självrisk eller ökade egenavgifter stärker motiven för både arbete och

sparande.

En stor del av socialförsäkringsavgiftema kan betraktas som skatter

därför att förmånerna inte motsvarar inbetalade avgifter. Om avgifterna

i större utsträckning kopplas till förmåner innebär detta att skatteandelen

minskar. En sådan koppling stärker motiven att förvärvsarbeta och

förbättrar därmed ekonomins funktionssätt.

Regeringen har initierat en omfattande genomgång och omprövning av

de stora och viktiga transfereringssystemen. Därmed är transfereringsut-

gifter på 250 miljarder kr., beräknat på 1992 års nivå, föremål för

prövning. De svarar för inte mindre än 75 % av de totala inkomstöver-

föringama till hushållen.

16

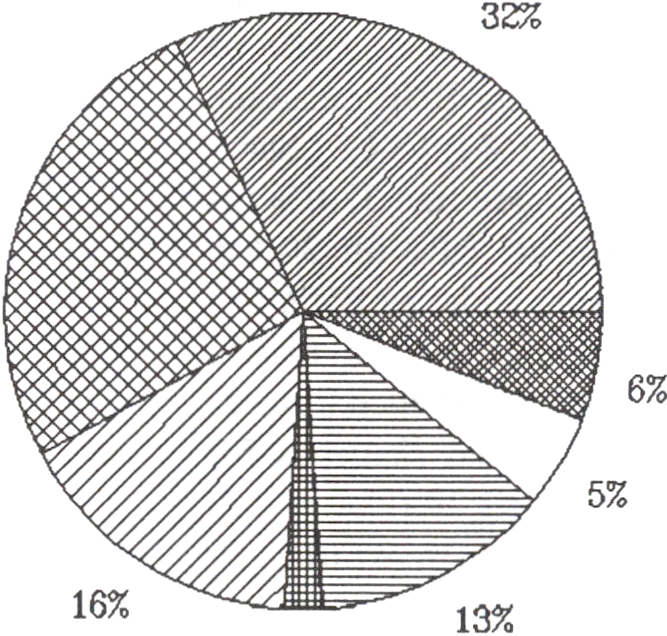

Tabell 5.1. Några viktiga inkomstöverföringar till hushållen 1992

Miljarder kr

Föremål för utredning,

översyn

Pensioner:

Prop. 1991/92:150

Bilaga 1:1

|

Folkpension (inkl KBT

och delpension)

ATP |

80,5

96,2 |

X

X |

80,5

96,2 |

|

Sjukförsäkring m.m. |

47,0 | | |

|

Sjukförsäkring |

16,5 |

X |

16,5 |

|

Föräldraförsäkring |

18,2 |

X |

18,2 |

|

Arbetsskadeförsäkring |

12,3 |

X |

12,3 |

|

Arbetslöshetsförsäkring, KAS | | | |

|

och lönegaranti |

27,2 |

X |

27,2 |

|

Barnbidrag |

16,5 | | |

|

Studiebidrag, m.m. |

8,3 | | |

|

Bostadsbidrag |

6,4 | | |

|

Inkomstöverforingar totalt |

336,6 | |

250,9 |

|

Offentliga utgifter totalt |

960,0 | | |

Pensionsutbetalningarna har ökat kraftigt genom att antalet pensionärer

ökat och genom att allt fler numera får full ATP.

Pensionssystemets uppgift är att omfördela individens inkomst över

tiden. I ATP-systemet är dock sambandet mellan inbetalade avgifter och

den pension som utbetalas till individen svagt och tenderar att efterhand

bli allt svagare. ATP-avgiften har därför till mycket stor del karaktären

av skatt.

Pensionssystemet spelar en viktig roll i den samhällsekonomiska

utvecklingen och då särskilt vad gäller sparandets utveckling. ATP-

systemet har bidragit till att sparandet stagnerat samtidigt som en allt

större del har förts över i offentlig regi. En långsiktig, stabil ökning av

sparandet i den svenska ekonomin är nödvändig, i allt väsentligt genom

privat sparande. Ett viktigt motiv för privat sparande skulle kunna vara

sparande för pensionering. Detta potentiellt kraftiga sparmotiv måste

enligt regeringens uppfattning bättre tas till vara om den nödvändiga

sparandeökningen skall komma till stånd.

Även i framtiden skall pensionssystemet ge en grundtrygghet som är

oberoende av inkomst. I dag fyller folkpensionen denna funktion. Genom

närmandet till EG och den fria rörlighet som följer därav kommer det att

bli nödvändigt att ange en kvalifikationstid för folkpensionen. Förslag om

detta kommer att läggas i år.

Regeringen har tillsatt en parlamentarisk arbetsgrupp med uppgift att

mot bakgrund av pensionsberedningen och avgivna remissvar utarbeta ett

förslag till nytt pensionssystem. I direktiven har regeringen angivit att

beslut rörande pensionssystemet skall vara långsiktiga och präglas av

stabilitet. Vidare skall förändringarna stimulera till arbete och ökat

långsiktigt sparande genom att sambandet stärks mellan inbetalade

avgifter och erhållna förmåner.

2 Riksdagen 1991/92. 1 saml. Nr 150 Bil. 1:1

17

Det är utomordentligt angeläget att förändringar i pensionssystemet

sker tidigt under 1990-talet så att full effekt härav kan nås efter

sekelskiftet då påfrestningarna på pensionssystemet blir som störst.

Regeringen eftersträvar bredast möjliga förankring för en sådan reform.

Utgifterna för sjukpenningförsäkringen har ökat mycket kraftigt under

1980-talet. Bakom detta ligger dels en ökning av sjukfrekvensen, det s.k.

sjuktalet, dels förändringar av reglerna, bl.a. införandet av timsjuk-

penning. Den kraftiga ökningen av utgifterna på detta område ledde efter

hand till ökad insikt om att systemet behövde reformeras. Ersättningen

från försäkringskassan sänktes från den 1 mars 1991 från 90 % av lönen

till 65 % under de tre första sjukdagarna, därefter 80 % till den nittionde

sjukdagen. Från den 1 januari 1992 infördes vidare sjuklön under de

första 14 sjukdagarna.

Sedan våren 1991 har frånvaron minskat. Det är dock ännu inte möjligt

att avgöra hur mycket som förklaras av arbetsmarknadsläget. Med hänsyn

till sjukpenningsystemets betydelse både för de offentliga utgifterna och

för att produktionen skall fungera väl, måste det vara ställt utom allt

tvivel att sjukpenningsystemet skall fungera även i ett bättre arbetsmark-

nadsläge. Regeringen lägger därför i höst fram den tidigare aviserade

propositionen om införande av två karensdagar. En departementsprome-

moria skickas i slutet av maj ut på remiss. Alternativet till karensdagar

är en sänkt ersättningsnivå under längre tid vilket är fördelningspolitiskt

sämre.

Det är samtidigt angeläget att långtidsfrånvaron minskar. Till en del

kan detta ske genom minskad korttidsfrånvaro eftersom denna är en

inkörsport till långtidsfrånvaro, till en del genom rehabilitering. På

förslag från regeringen kommer under åren 1993-95 att bedrivas försöks-

verksamhet med finansiell samordning mellan hälso- och sjukvård och

socialförsäkring. Genom att sammanföra resurser från dessa båda

områden skapas incitament för samordnade bedömningar och ett bättre

utnyttjande av resurserna. Syftet är förbättrad hälsa och minskad

belastning på samhällsekonomin.

Utgifterna för arbetsskadeförsäkringen har också ökat mycket starkt

under 1980-talet. Det finns ingen anledning att tro att orsaken till detta

skulle vara en försämring av arbetsmiljön under denna tid. Förklaringen

torde i stället få sökas i det sätt på vilket försäkringen fungerat, samt i

ändrad praxis.

Regeringen har tillsatt en särskild utredare med uppgift att under 1992

lägga förslag om förändringar. Ett första betänkande med förslag till

stramare definition av begreppet arbetsskada presenteras inom kort.

Uppgiften är därefter att undersöka möjligheterna att privatisera arbets-

skadeförsäkringen. Försäkringen skulle därvid göras obligatorisk för

arbetsgivarna men med möjlighet att välja försäkringsbolag. En jämfö-

relse kan här göras med trafikförsäkringen som är obligatorisk men där

den enskilde har möjlighet att välja bolag.

Kan en sådan privatisering inte ske, skall utredaren undersöka möjlig-

heterna att differentiera arbetsskadeavgiften med hänsyn till riskerna för

Prop. 1991/92:150

Bilaga 1:1

18

arbetsskada. Arbetsgivarnas incitament att förändra skadliga arbetsmiljöer

ökar därmed.

Arbetslöshetsförsäkringens utgifter ökade inte under 1980-talet som de

andra här redovisade utgiftssystemen. Detta förklaras av den överhettning

på arbetsmarknaden som rådde under senare delen av 1980-talet. I den

nu rådande lågkonjunkturen stiger emellertid kostnaderna för arbetslös-

hetsförsäkringen kraftigt. Trots detta står en fjärdedel av de arbetslösa

utanför både arbetslöshetsförsäkring och kontantstöd, KAS.

En särskild utredare har tillkallats med uppgift att föreslå utformning

och finansiering av en obligatorisk arbetslöshetsförsäkring. Det är särskilt

angeläget att en obligatorisk arbetslöshetsförsäkring får en sådan

utformning och finansiering att den stöder en ansvarsfull lönebildning. Ett

led i denna förändring är höjda egenavgifter. Redan inom den nuvarande

arbetslöshetsförsäkringen höjs egenavgiften 1992 och 1993.

En viktig förklaring till den i internationell jämförelse låga arbetslös-

heten i Sverige är med största sannolikhet dels den korta ersättningstiden

i arbetslöshetsförsäkringen, dels de krav som ställs på den enskilde som

mottar understöd. Möjlighet har inte funnits att under lång tid stå utanför

arbetsmarknaden och leva på arbetslöshetsunderstöd. Hävdandet av denna

s.k. arbetslinje skiljer Sverige från många länder med hög arbetslöshet.

Reglerna för den obligatoriska försäkringen skall utformas så att

arbetslinjen vidmakthålls och understöds.

Ersättningsnivå och ersättningstid måste avvägas så att incitamenten att

aktivt söka arbete på den öppna arbetsmarknaden förstärks. Utredaren

skall pröva möjligheten att komplettera ett allmänt grundskydd med ett

frivilligt påbyggnadssystem, som med en tilläggsavgift ger bättre

kompensation.

Sammantaget ger de här redovisade översynerna underlag för om-

fattande förändringar av de aktuella transfereringssystemen, deras

funktionssätt och utgiftsutveckling. De förändringar som nu pågår innebär

att ökningen i transfereringar exklusive arbetsmarknadsstöd bryts, se

diagram 5.1.

6 Kommunernas omvandling

6.1 Kommunernas roll i samhällsekonomin

Kommuner och landsting svarar för viktiga väl färdsuppgifter där vård,

omsorg och utbildning dominerar. Den verksamhet de bedriver eller

finansierar har ofta en avgörande betydelse för tryggheten i samhället.

Under de senaste två decennierna har kommuner och landsting

expanderat mycket kraftigt. De har stått för en stor andel av tillväxten i

produktion och sysselsättning. Statliga och kommunala monopol har

samtidigt förhindrat privata initiativ att växa fram. Bristen på konkurrens

innebär i många fäll att tillgängliga resurser inte tas tillvara på ett för

samhället effektivt sätt. Privata företag har inte kunnat konkurrera på lika

villkor.

Prop. 1991/92:150

Bilaga 1:1

19

I framtiden kommer situationen för kommunerna — i likhet med övrig

offentlig verksamhet — att vara en helt annan.

De förslag om kommunernas ekonomi som läggs fram i del II av denna

proposition bygger på den kommunalekonomiska kommitténs betänkande:

Kommunal ekonomi i samhällsekonomisk balans — statsbidrag för ökat

handlingsutrymme och nya samarbetsformer (SOU 1991:98). Jag ger i

förslaget min syn på förhållandet mellan stat och kommun och vad detta

innebär för statens styrning och uppföljning av den kommunala sektorn.

Jag förslår att ett nytt generellt statsbidragssystem införs för kom-

munerna fr.o.m. år 1993 samt att förändringar samtidigt genomförs vad

gäller de i stort sett redan generaliserade bidragen till landstingen. Vidare

föreslår jag allmänna riktlinjer för kommunernas ekonomi under åren

1993 till 1995.

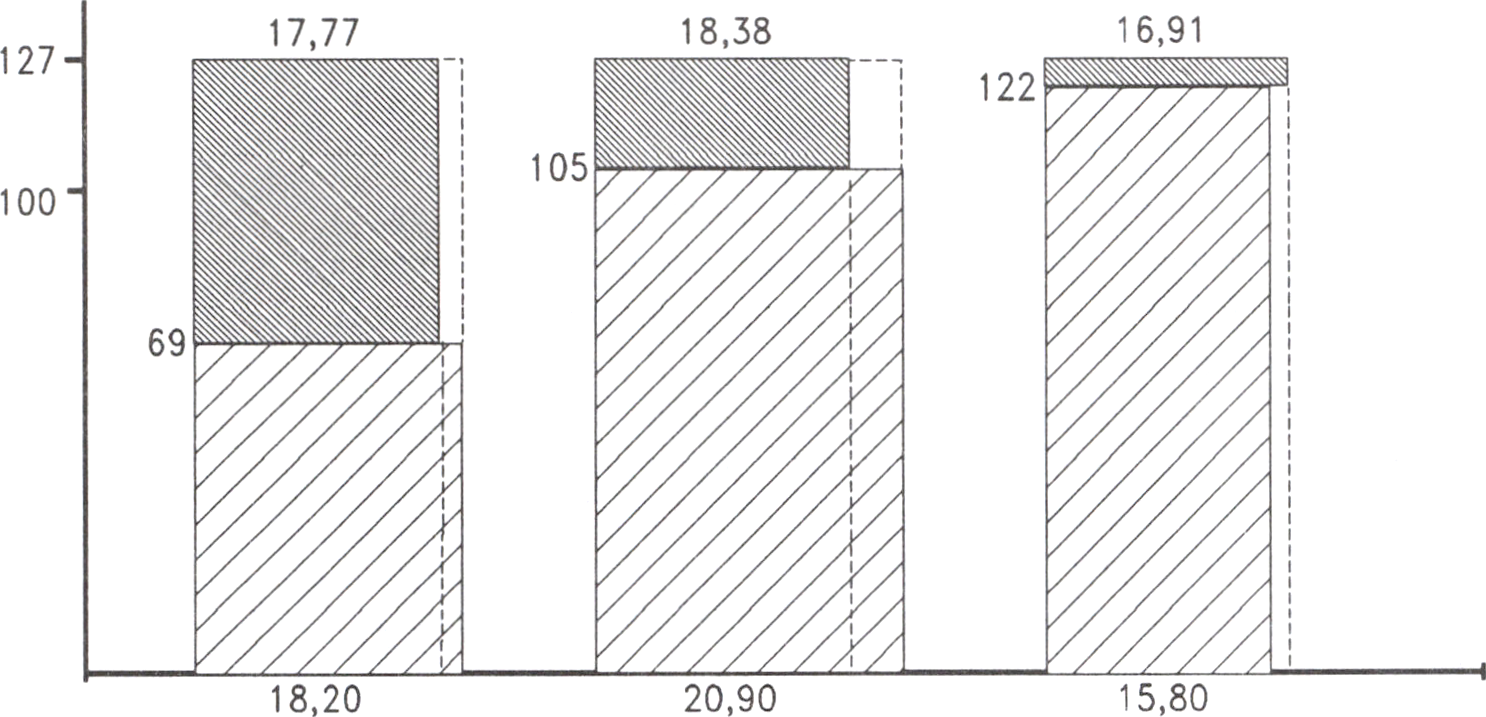

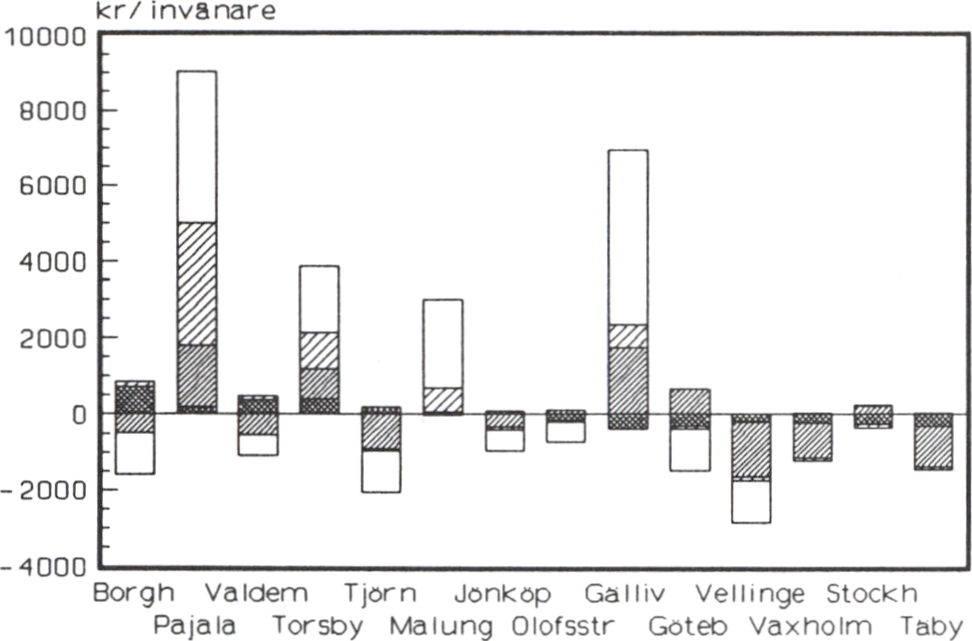

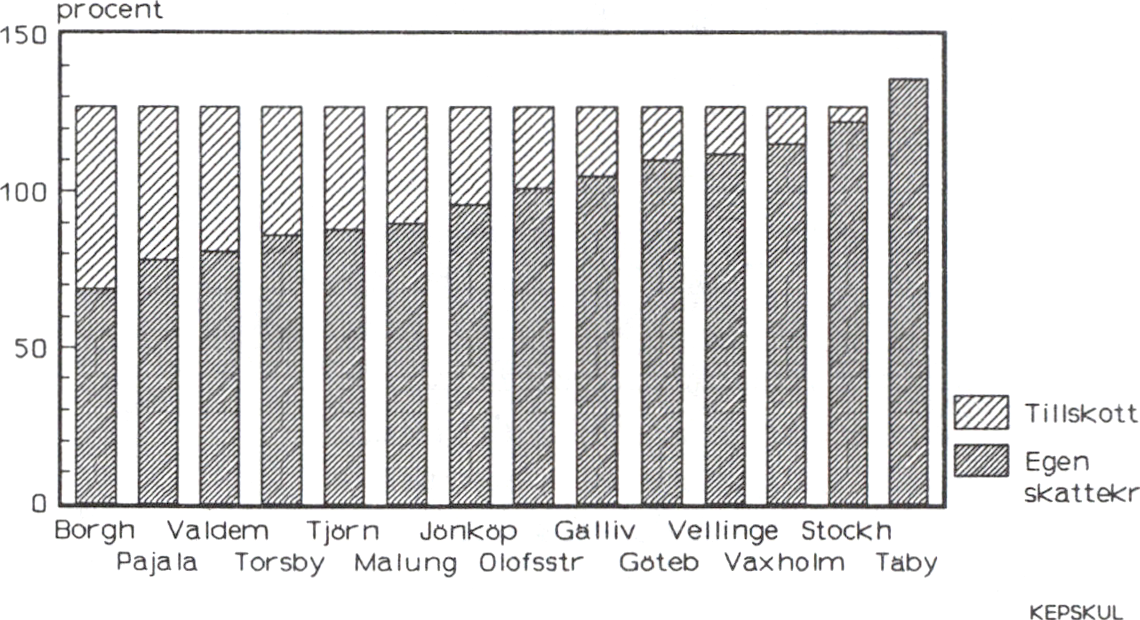

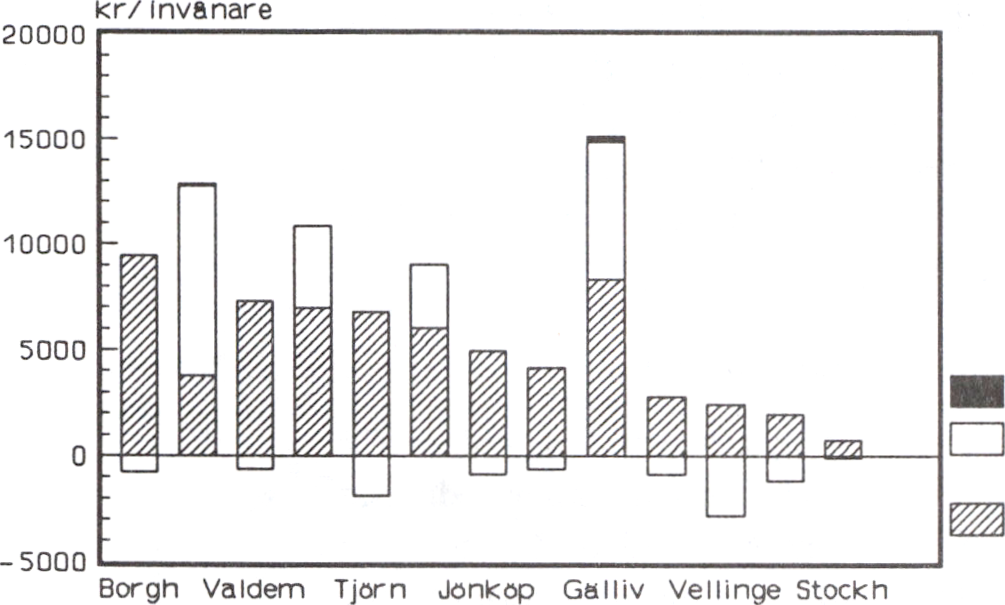

6.2 Statsbidragssystemet läggs om

Förslaget innebär att en stor del av de nuvarande statsbidragen till

kommunerna avvecklas. I stället för ett tiotal olika specialdestinerade

bidrag införs ett generellt bidrag som år 1993 beräknas till ca 40

miljarder kr.

Ett viktigt syfte med det nya statsbidraget är att skapa mer likvärdiga

ekonomiska förutsättningar mellan kommunerna. Bidraget är ett

komplement till kommunernas skatteinkomster. Skillnaderna i skatteuttag

skall på sikt spegla skillnader i service, avgifter och effektivitet. Det nya

s.k. utjämningsbidraget består huvudsakligen av två delar: ett bidrag för

utjämning av kommunernas skatteinkomster upp till en generell garanti-

nivå, samt ett tillägg eller avdrag på grund av opåverkbara skillnader i

strukturella förhållanden. I avvaktan på resultatet från den expertgrupp

som skall utforma förslag till hur sådana strukturella skillnader bäst

beaktas genomförs 1993-94 en viss omfördelning baserad på den

kommunalekonomiska kommitténs förslag.

Rundgången av pengar mellan stat och kommuner upphör genom att

skatteutjämningsavgiftema och avräkningsskatten avskaffas. Detta

underlättar kommunernas överblick och planering och ger samtidigt en

tydligare gräns mellan kommunalt och statligt ansvar. Oveigångsvis

kvarstår dock under 1993 en reducerad skatteutjämningsavgift för

landstingen.

Systemet för hur staten betalar ut kommunalskattemedel till kom-

munerna läggs om så att betalningarna sker det år skatten avser och inte

som nu två år senare. Detta förbättrar kommunernas planering genom att

inkomster och utgifter kommer att budgeteras i samma prisläge.

6.3 Kommunalt självbestämmande och den enskildes

valfrihet

Ett viktigt syfte med det nya utjämningsbidraget är att öka kommunernas

handlingsfrihet genom att minska den statliga regleringen.

Prop. 1991/92:150

Bilaga 1:1

20

Med de gamla statsbidragen försvinner flertalet av de regler som varit Prop. 1991/92:150

knutna till statsbidragsgivningen inom olika sektorer, t.ex. bamomsoig. Bilaga 1:1

Kommunerna ges således ett ökat ansvar för sin verksamhet. Deras

handlingsfrihet ökar när det gäller verksamheters utformning och

prioriteringar mellan olika verksamheter. Bättre möjligheter ges till lokal

anpassning och lokalt ansvar. Detta bör stimulera utveckling och

nytänkande.

Förutom styrning genom statsbidragen försvinner ett antal statliga

detaljbestämmelser som i dag begränsar kommunernas handlingsutrymme

och möjligheter att använda resurserna effektivt. På skolans område har

steg redan tagits i denna riktning. Staten anger mål och riktlinjer.

Styrningen sker inte genom statsbidragssystemet utan via skollag och

läroplan. Det kommer att bli lättare för andra än kommunerna att driva

olika former av barnomsorg, utbildning etc.

Samtidigt med att kommunernas handlingsfrihet ökar genom det nya

statsbidragssystemet måste den enskilde kommuninvånarens ställning

stärkas och individens valfrihet öka. För att åstadkomma detta bör

statsmakterna garantera den kommuninvånare som är berättigad till

barnomsorg, äldreomsorg eller har skolpliktiga barn att få del av de

resurser som kommunen avsätter för barnomsorg, äldreomsorg eller

skola. Den enskilde kan sedan välja att låta dessa medel gå till den

omsorgsform som han/hon väljer. Genom en sådan omläggning ökar

valmöjligheterna och nya producenter av dessa tjänster stimuleras i en

helt annan omfattning än tidigare. Ett förslag om ökad valfrihet i skolan

har nyligen presenterats. Det är uppenbart att sådana system måste bli

olika för olika områden. Skola är obligatorisk medan detta inte gäller för

barnomsorg och äldreomsorg.

Det förändringsarbete som nu måste bedrivas i kommuner och

landsting måste i hög grad bygga på att de anställdas kompetens och

initiativkraft bättre tas till vara. Bara när dessa resurser frigörs kan

effektiviseringar genomföras och verksamheten bedrivas billigare med

bibehållen eller höjd kvalitet. Ökade inslag av konkurrens och en starkare

betoning av politikernas roll som beställare av tjänster spelar i detta

sammanhang en viktig roll. Reformer med denna inriktning kommer inte

bara att vara till fördel för ekonomi och välfärd utan också för stora

grupper av offentliganställda kvinnor som kan ges nya möjligheter att

utvecklas i sin yrkesroll.

Landstingens viktigaste uppgift är hälso- och sjukvården. En särskild

kommitté skall granska sjukvårdens resursbehov fram till år 2000 varvid

den särskilt skall beakta effekterna av en förbättrad folkhälsa och

möjligheter till kostnadsminskningar genom t.ex. nya organisations-

former, ökad konkurrens och höjd produktivitet. Möjligheterna till

kostnadsminskningar bör bedömas i ljuset av det ökade resursbehov som

blir följden av ett ökat antal äldre och mot de otillfredsställda behov av

sjukvård, omvårdnad, omsorg och medicinsk rehabilitering som

otvivelaktigt finns.

Kommittén skall vidare överväga den framtida finansieringen och

organisationen med utgångspunkt från tre modeller, en reformerad

21

landstingsmodell, en modell med primärvårdsstyming samt en modell

som bygger på en obligatorisk sjukvårdsförsäkring. Patientavgifternas roll

skall också analyseras. Okad valfrihet för medborgarna genom husläkar-

system kan vara ett centralt inslag i alla modeller.

Dessa olika förslag möjliggör betydande produktivitetsökningar i

produktionen av viktiga sociala tjänster. Medborgarna får mer valuta för

skattepengarna.

6.4 Statens förändrade roll

Staten har ett övergripande ansvar för att den offentliga verksamheten

utvecklas på ett sätt som är förenligt med samhällsekonomisk balans.

Statsmakternas riktlinjer för den kommunala ekonomin kommer i första

hand att avse den totala finansiella ramen. Det innebär att riktlinjer bör

ges för den kommunala skattesatsen och de statliga transfereringarna.

Den kommunala sektorns samhällsekonomiska utrymme begränsas

— dels av att de för internationell konkurrens utsatta delarna av ekono-

min skall ha tillgång till arbetskraft och andra resurser till kon-

kurrenskraftiga löner och priser

— dels av kravet på långsiktig finansiell balans i den offentliga sektorn.

Storleken på statens transfereringar till kommunsektorn bedöms samlat

med utvecklingen av kommunernas skatteintäkter och bestäms av den

prioritering statsmakterna ger den kommunala verksamheten i stort i

förhållande till andra delar av den offentliga sektorn. Staten kommer att

ange de finansiella ramarna för de skattefinansierade kommunala

utgifterna. Hur mycket resurser verksamheten sedan kräver beror av hur

kommunerna med sin större frihet kan organisera och finansiera sin egen

verksamhet. Av betydelse är också hur många kommuninvånare som

utnyttjar möjligheten till skolpeng etc. och om ett bättre resursutnyttjande

kan nås därigenom.

Ett viktigt skäl för staten att ange mål för den kommunala sektorns

utveckling är att denna är skyddad från konkurrens. Genom att en ökande

del av de skattefinansierade tjänsterna utförs av privata tjänsteproducenter

kommer behovet för staten av att ange resursutrymmet i ett nytt läge.

När allt mer av dessa tjänster kan produceras av privata företag blir det

inte längre meningsfullt att ange riktlinjer för den kommunala konsum-

tionen på sätt som tidigare skett. Det väsentliga inslaget av styrning som

staten kommer att svara för sker genom den finansiella ram som

kommunalskattemedel och statsbidrag utgör.

Den ökade frihet som det nya systemet ger i kombination med en snäv

finansiell ram gör det både möjligt och angeläget att kommunerna

prioriterar viktiga kärnområden. Det gäller dels uppgifter som är av

genuint kollektiv karaktär, dels grundläggande uppgifter inom vård,

omsorg och utbildning.

Prop. 1991/92:150

Bilaga 1:1

22

Kommunerna kan i vissa fäll finansiera sin verksamhet med avgifter. Prop. 1991/92:150

Det är angeläget att det då finns en effektiv konkurrens mellan olika Bilaga 1:1

producenter.

En aktiv kapitalförvaltning är vidare ett viktigt sätt att effektivisera

kommunal verksamhet.

De kommunalekonomiska besluten bör föregås av överläggningar

mellan företrädare för regeringen respektive för kommuner och landsting.

Överläggningar bör i princip ske dels inför ställningstagande till den

finansiella ramen för de kommunala utgifterna, dels inför förslag till

reformer, besparingar, omprioriteringar eller andra förändringar som

berör den kommunala sektorn. Den s.k. finansieringsprincipen skall

tillämpas. Denna innebär att kommuner och landsting inte åläggs nya

uppgifter utan att de samtidigt får möjlighet att finansiera dessa på annat

sätt än genom höjda skatter. Om statsmakterna fattar beslut som gör att

den kommunala verksamheten kan bedrivas billigare minskas på

motsvarande sätt de statliga bidragen.

Statsmakterna styr den kommunala sektorn genom att ange de

ekonomiska ramarna. Statsmakterna skall också styra genom att följa upp

de nationella målen för den kommunala verksamheten.

Statsmakternas uppföljning och utvärdering bör följa ansvarsfördel-

ningen mellan statlig och kommunal sektor och avse resultat av verksam-

heten. Resultatkraven behöver preciseras för att göra en ändamålsenlig

uppföljning och utvärdering möjlig. I den mån ansvarsfördelningen är

oklar måste den göras tydlig.

6.5 Riktlinjer för kommunernas ekonomi åren 1993-1995

Riktlinjer bör ges för den kommunala skattesatsen och för de statliga

transfereringarna.

I 1992 års finansplan aviserades att 5-10 miljarder kr. skulle dras in

från kommunerna. Vid utformningen av det nya statsbidragssystemet har

detta beaktats så att år 1993 dras 5,25 miljarder kr. in från kommunerna

och 2,25 miljarder kr. från landstingen.

Med hänsyn till det samhällsekonomiska läget, de gynnsamma förut-

sättningarna som det nya statsbidragssystemet ger kommunerna samt att

eftersläpningen i utbetalningen av kommunalskattemedel upphör, bör

kommuner och landsting utgå från att det nya statsbidraget kommer att

utvecklas mycket restriktivt under 1993-95.

I syfte att begränsa det kommunala skatteuttaget bör det kommunala

skattestoppet förlängas. Regeringen föreslår i bilaga till denna proposition

ett lagfäst kommunalt skattestopp för 1993. Det kan dock finnas kom-

muner som kan hamna i en akut ekonomisk situation. Om så skulle vara

fallet får i sista hand frågan hanteras i särskild ordning genom att

regeringen föreslår riksdagen en lagändring som ger utrymme för skatte-

höjningar. Jag förutsätter att kommuner som genom det nya utjämnings-

systemet får ökade statsbidrag använder dessa för att sänka utdebite-

ringen. Det är önskvärt att spännvidden i utdebitering mellan skilda

kommuner minskar.

23

7 Reformering av bostadsfinansieringen

De senaste årens utveckling har medfört väsentliga förändringar i för-

utsättningarna för bostads- och fastighetsmarknaden. Förändringarna kan

sägas påminna om dem som skedde under 1970-talet efter den första

oljekrisen. De förändringar av pris- och kostnadsrelationer som då ägde

rum ledde till stora strukturförändringar i branscher och näringsgrenar.

Varvsindustrin är ett av de mest kända exemplen där lönsam produktion

inte längre blev möjlig.

Den kraftiga realränteuppgången innebär en liknande situation för

bostadssektorn. Med de höga realräntor som är realistiskt att räkna med

både på kort och medellång sikt råder en liknande situation för bostads-

sektorn i den meningen att även om produktionskostnaderna nu faller kan

en nyproducerad lägenhet inte hyras ut till hyror som både täcker kapital-

och driftskostnader och som konsumenterna är villiga att betala utan

subventioner. Subventionssystemet har lett till att konsumenterna inte

värderar lägenheterna till vad det kostar att producera dem. Subventioner-

na har också medfört högre produktionskostnader än vad som annars

skulle ha blivit fallet.

Nära hälften av den totala byggproduktionen är inriktad på bostäder.

Till väsentlig del sker denna produktion med stöd av direkta statliga

kapitalsubventioner. Sedan år 1975 har sålunda praktiskt taget all ny- och

ombyggnad av bostäder genomförts med räntebidrag, som kraftigt sänker

relativpriset på bostadskonsumtion och avskärmar hushållen från

effekterna av ränteändringar. Statens åtagande är mycket omfattande.

Kostnaden för första årets subventioner enbart för det bostadsbyggande

som färdigställdes år 1990 kan uppskattas till nära 7 miljarder kr.

Åtagandena är också mycket långvariga. En stor del av de bostäder som

har byggts eller byggts om sedan systemet infördes åtnjuter fortfarande

räntebidrag. I statsbudgeten för budgetåret 1992/93 beräknas ränte-

bidragsutgiftema till sammanlagt ca 29 miljarder kr. Därtill kommer ett

skattebortfall på grund av ränteavdrag på ca 14 miljarder kr. samt

bostadsbidrag (inkl. KBT) på ca 15 miljarder kr.

För att sanera de offentliga finanserna måste bostadssektorns belastning

på statsbudgeten minska.

De hittillsvarande bostadssubventionerna är inte heller ändamålsenliga.

De bryter motståndet mot kostnadsökningar i produktionen och mot höga

räntor och driver upp anspråken på statsutgifter. De fördelningspolitiska

effekterna är godtyckliga och kännetecknas inte av rättvisa, vare sig

mellan hushåll, upplåtelseformer eller regioner.

En omläggning av bostadsstödet skall nu genomföras så att subven-

tionerna minskar. Målet är att ägare av såväl egnahem som flerbostads-