Prop.

1990/91:181

Regeringen föreslår riksdagen att anta de förslag som har tagits upp i bifo-

gade utdrag ur regeringsprotokollet den 18 april 1991.

På regeringens vägnar

Ingvar Carlsson

Ingela Thalén

I propositionen föreslås en ny lag om sjuklön som skall utgöra grunden för

sjukersättningen framför allt vid korta sjukdomsfall.

Enligt förslaget ges arbetstagare en lagstadgad rätt att under de första 14

dagarna av varje sjukdomsfall (sjuklöneperioden) behålla viss del av den lön

och andra anställningsförmåner som han skulle ha fått om han fullgjort sina

arbetsuppgifter. Andelen skall vara 75 % de första tre dagarna med sjuklön

och 90 % återstående dagar av sjuklöneperioden. Den som är anställd för

kortare tid än en månad har rätt till sjuklön bara om vissa kvalifikationsreg-

ler är uppfyllda. Uppdragstagare och egenföretagare omfattas inte av sjuklö-

nesystemet.

Lagen avses vara tvingande till arbetstagarens förmån. Från vissa av la-

gens regler föreslås dock avvikelse kunna göras genom kollektivavtal som

träffats eller godkänts på förbundsnivå på arbetstagarsidan. Bl.a. skall den

närmare beräkningen av lön och andra anställningsförmåner kunna ske ut-

ifrån bransch- och arbetsanpassade avtalsbestämmelser. Någon principiell

avvikelse från lagens sjuklönenivåer är inte avsedd.

Arbetstagarens rätt till sjuklön bygger på att anmälan om sjukdomsfallet

görs hos arbetsgivaren. Fr.o.m. den sjunde kalenderdagen efter sjukanmäl-

ningsdagen skall arbetstagaren vidare styrka nedsättningen av arbetsförmå-

gan genom intyg från läkare resp, tandläkare. Ett intyg som arbetstagaren

företer för arbetsgivaren behöver inte innehålla närmare uppgift om sjukdo-

men. Om det finns särskilda skäl kan försäkringskassan ålägga arbetstagaren

att styrka nedsättningen av arbetsförmågan genom intyg av läkare eller tand-

läkare, antingen i ett pågående sjukfall fr.o.m. en tidigare dag än vad som

normalt krävs eller fr.o.m. den första dagen av varje kommande sjukperiod.

Tystnadsplikt skall gälla i arbetsgivarens personaladministrativa verksam-

het med avseende på uppgifter om arbetstagarens hälsotillstånd eller person-

liga förhållanden i övrigt som har lämnats i t.ex. intyg av läkare.

1 Riksdagen 1990191. 1 saml. Nr 181

Arbetsgivaren skall hos försäkringskassan anmäla sjukdomsfall som har

gett arbetstagare hos honom rätt till sjuklön och som fortsätter efter sjuklö-

neperiodens utgång. Vidare skall arbetsgivaren lämna uppgift till kassan om

sjukdomsfall som föranlett sjuklön men som upphört före sjuklöneperiodens

slut.

Prop.

1990/91:181

Efter ansökan av en arbetstagare som på grund av sjukdom kan antas

komma att vara borta från arbetet i särskilt stor omfattning skall den all-

männa försäkringskassan kunna besluta att särskilda bestämmelser skall

gälla för en sådan arbetstagare och dennes arbetsgivare. Ett beslut varige-

nom kassan bifallit en sådan ansökan medför dels att arbetstagaren har rätt

till sjuklön efter en kompensationsgrad av 90 % också för de första tre da-

garna med sjuklön i varje sjuklöneperiod, dels att ersättning skall kunna ut-

ges till arbetsgivaren från sjukförsäkringen enligt lagen (1962:381) om all-

män försäkring för kostnader för sjuklön till arbetstagaren. Ersättningen be-

talas ut av försäkringskassan efter ansökan av arbetsgivaren.

Företag med få anställda ges möjlighet att försäkra sig hos försäkringskas-

san mot de sjuklönekostnader som företaget kan drabbas av. Rätt att teckna

en sådan försäkring skall finnas för arbetsgivare vars sammanlagda lönekost-

nader under ett kalenderår - efter avdrag för sociala avgifter o.d. - beräknas

inte överstiga summan av 60 basbelopp enligt lagen om allmän försäkring.

De närmare villkoren för försäkringen skall bestämmas av regeringen.

Bestämmelser införs om en s.k. sjuklönegaranti. Gäller en tvist mellan ar-

betstagare och arbetsgivare om rätt till lön vid sjukdom huruvida arbetstaga-

rens arbetsförmåga är nedsatt på grund av sjukdom eller avser den nedsätt-

ningens omfattning skall försäkringskassan efter ansökan av arbetstagaren

kunna lämna ersättning till denne med skäligt belopp. Ersättning lämnas om

sannolika skäl finns för att arbetstagaren har rätt till den begärda sjuklönen

eller del därav. Ersättning lämnas, utan generell återbetalningsskyldighet,

av medel från sjukförsäkringen enligt lagen om allmän försäkring. I den ut-

sträckning som ersättning betalats ut inträder kassan i arbetstagarens rätt

mot arbetsgivaren enligt den föreslagna lagen. Genom den föreslagna ord-

ningen får en arbetstagare som varit sjuk en garanti för att utfå sjukersätt-

ning från försäkringskassan på väsentligen sådana grunder och enligt den

praxis som gäller inom den allmänna sjukförsäkringen.

För arbetstagares fordran på sjuklön skall gälla vanliga regler avseende

lönefordran. Mål mellan arbetstagare och arbetsgivare om tillämpning av

den föreslagna lagen skall handläggas enligt lagen (1974:371) om rätte-

gången i arbetstvister, dvs. av tingsrätt som första instans och av arbetsdom-

stolen som slutinstans. Den föreslagna ordningen med möjlighet till ersätt-

ning från försäkringskassan vid tvist som angår arbetsförmågans nedsättning

väntas medföra att det i allmänhet saknas anledning att driva frågor av detta

slag enligt arbetstvistlagen.

Föreskrifterna i lagen om allmän försäkring om omprövning och ändring

samt överklagande till förvaltningsdomstol av försäkringskassas beslut avses

i flertalet frågor tillämpas på kassans beslut enligt den föreslagna lagen. Det

gäller t.ex. beslut i fråga om ersättning från försäkringskassan vid tvist om

sjuklön. Försäkringskassan skall, även om rättegång inte inletts, på begäran

kunna avge yttrande i tvistefrågor om arbetsförmågans nedsättning.

Den nya lagen föreslås träda i kraft den 1 januari 1992. Prop.

I propositionen läggs vidare fram förslag om följdändringar, med samma 1990/91:181

tidpunkt för ikraftträdande, i socialförsäkringslagstiftningen samt socialav-

gifts- och skattelagstiftningen. Bl.a. föreslås i fråga om rätten till sjukpen-

ning begränsningar som svarar mot den lagstadgade rätten till sjuklön. Ar-

betsgivaravgiften till sjukförsäkringen föreslås sänkt från 10,10 till 8,20 % av

avgiftsunderlaget.

I propositionen tas också upp ett särskilt förslag om ändring i lagen

(1981:691) om socialavgifter i fråga om vilka ersättningar som skall föran-

leda enbart tilläggspensionsavgift. Denna lagändring föreslås träda i kraft

den 1 juli 1991.

Propositionens förslag om sjuklön läggs fram under förutsättningen att

kollektivavtalen på arbetsmarknaden kommer att anpassas så att nivåerna

på ersättningen för inkomstbortfall vid sjukdom blir enhetliga för olika grup-

per på arbetsmarknaden.

Prop.

1990/91:181

Härigenom föreskrivs följande.

1 § En arbetstagare har enligt vad som följer av denna lag rätt att vid sjuk-

dom behålla lön och andra anställningsförmåner (sjuklön).

Lagen inskränker inte den rätt till sjuklön som kan finnas enligt någon an-

nan lag.

2 § Ett avtal som innebär att arbetstagarens rättigheter enligt denna lag upp-

hävs eller inskränks är ogiltigt i den delen.

Utan hinder av första stycket får avvikelser göras från 8 § andra stycket

och 9 § genom kollektivavtal som på arbetstagarsidan har slutits eller god-

känts av en sådan central arbetstagarorganisation som avses i lagen

(1976:580) om medbestämmande i arbetslivet. Den närmare beräkningen av

sjuklönens storlek enligt 6 § får också bestämmas på det sättet. En arbetsgi-

vare som är bunden av ett sådant kollektivavtal får tillämpa avtalet även på

arbetstagare som inte tillhör den avtalsslutande arbetstagarorganisationen,

under förutsättning att de sysselsätts i arbete som avses med avtalet och inte

omfattas av något annat tillämpligt kollektivavtal.

3 § Arbetstagarens rätt till sjuklön gäller från och med den första dagen av

anställningstiden. Är den avtalade anställningstiden kortare än en månad in-

träder dock rätten till sjuklön endast om arbetstagaren tillträtt anställningen

och därefter varit anställd fjorton kalenderdagar i följd. Dag då arbetstaga-

ren varit frånvarande utan giltigt skäl medräknas inte.

Om en arbetstagare anställs på nytt av samma arbetsgivare inom fjorton

kalenderdagar från det att den föregående anställningen upphörde, skall

denna oavsett avbrottet medräknas vid beräkning av kvalifikationstiden i

första stycket andra meningen.

4 § Sjuklön utges vid sjukdom som sätter ned arbetsförmågan. Med sjukdom

jämställs ett tillstånd av nedsatt arbetsförmåga som orsakats av sjukdom för

vilken utgetts sjuklön enligt denna lag eller sjukpenning enligt lagen

(1962:381) om allmän försäkring, lagen (1976:380) om arbetsskadeförsäk-

ring, lagen (1977:265) om statligt personskadeskydd eller motsvarande äldre

lagstiftning och som fortfarande kvarstår efter det att sjukdomen upphört.

Vid bedömande av om och i vilken utsträckning arbetsförmågan är nedsatt

skall särskilt beaktas om arbetstagaren på grund av sjukdomen är helt eller

delvis förhindrad att utföra sitt vanliga eller därmed jämförligt arbete.

5 § En arbetsgivare är inte skyldig att utge sjuklön om arbetstagaren

1. ådragit sig sjukdomen vid uppsåtligt brott som han har dömts för genom

dom som har vunnit laga kraft,, eller

2. medvetet eller av grov vårdslöshet lämnar oriktig eller vilseledande

uppgift angående något förhållande som är av betydelse för rätten till sjuk-

lön.

6§ Sjuklönen utgör följande andel av den lön och andra anställningsförmå-

ner som arbetstagaren gått miste om till följd av nedsättningen i arbetsför-

mågan under sjuklöneperioden enligt 7 §, nämligen

1. 75 procent för de första tre dagarna med sjuklön i varje sjukperiod,

dock med undantag som anges i 15 §, och

2. 90 procent för tid därefter.

Vid tillämpning av bestämmelserna i första stycket skall ersättning som

utges till arbetstagaren på grund av förmån av fri gruppsjukförsäkring, som

åtnjuts enligt grunder som fastställs i kollektivavtal mellan arbetsmarkna-

dens huvudorganisationer, anses som sjuklön från arbetsgivaren. Om arbets-

tagaren har mer än en anställning får varje arbetsgivare i skälig omfattning

tillgodoräkna sig sådan ersättning som sjuklön.

Att sjuklönens storlek kan begränsas framgår av bestämmelserna i 8 §.

Prop.

1990/91:181

7 § Sjuklöneperioden omfattar den första dag arbetstagarens arbetsförmåga

är nedsatt på grund av sjukdom och de därpå följande tretton kalenderda-

garna i sjukperioden. En sjuklöneperiod börjar inte om arbetstagaren inte

avhåller sig från arbete åt arbetsgivaren. En sjuklöneperiod som börjat löpa

bryts om anställningen upphör.

Som sjukperiod anses sådan tid under vilken arbetstagaren i oavbruten

följd lider av sjukdom som avses i 4 §.

8§ Sjuklön skall inte avse mistade förmåner under tid innan arbetsgivaren

fått anmälan om sjukdomsfallet. Sjuklönen skall dock avse sådana förmåner

från och med den dag då sjukdomsfallet inträffade, om arbetstagaren varit

förhindrad att göra anmälan och sådan gjorts omedelbart efter det att hind-

ret upphört.

Arbetsgivaren är skyldig att utge sjuklön för mistade förmåner under tid

från och med den sjunde kalenderdagen efter dagen för sjukanmälan endast

om arbetstagaren styrker nedsättningen av arbetsförmågan under denna tid

genom intyg av läkare eller tandläkare. Intyget behöver inte innehålla när-

mare uppgift om vilken sjukdom arbetstagaren lider av. Om sjuklön utges

för mistade förmåner under tid före anmälan skall den första ersättningsda-

gen anses som sjukanmälningsdag.

Finns det ett beslut enligt 10 § är arbetsgivaren inte skyldig att utge sjuklön

om arbetstagaren inte iakttar vad som har ålagts honom i beslutet.

9 § Arbetstagaren skall lämna arbetsgivaren en skriftlig försäkran om att han

har varit sjuk och i vilken omfattning som hans arbetsförmåga varit nedsatt

på grund av sjukdomen. Försäkran behöver inte innehålla närmare uppgift

om sjukdomen. Arbetsgivaren är inte skyldig att betala ut sjuklönen innan

arbetstagaren har lämnat försäkran.

10 § Den allmänna försäkringskassan skall, under förutsättning att det finns

särskilda skäl som talar för det, självmant eller på framställning av arbetsgi-

varen ålägga arbetstagaren att genom intyg av läkare eller tandläkare styrka

nedsättningen av arbetsförmågan

1. från och med en tidigare dag än sjunde kalenderdagen efter sjukanmäl-

ningsdagen i en pågående sjukperiod, eller

2. från och med den första dagen av varje kommande sjukperiod.

Ett beslut enligt första stycket 2 får inte avse längre tid än ett år.

Ett beslut enligt denna paragraf gäller omedelbart, om inte något annat

anges i beslutet eller bestäms av en domstol som prövar beslutet.

Prop.

1990/91:181

11 8 Den allmänna försäkringskassan får företa sjukkontroll under sjuklöne-

perioden genom att

1. göra förfrågan hos arbetstagaren, hans arbetsgivare, läkare eller någon

annan som kan antas kunna lämna behövliga uppgifter, och

2. besöka arbetstagaren.

12 § Arbetsgivaren skall till den allmänna försäkringskassan anmäla sjuk-

domsfall som har gett arbetstagare hos honom rätt till sjuklön, om sjukperio-

den och anställningen fortsätter efter sjuklöneperiodens utgång. Anmälan

skall göras inom sju kalenderdagar från denna tidpunkt.

Arbetsgivaren skall vidare lämna uppgift om sjukdomsfall som har gett

arbetstagare hos honom rätt till sjuklön. En sådan uppgift skall lämnas

skriftligen till riksförsäkringsverket. Regeringen eller, efter regeringens be-

myndigande, riksförsäkringsverket får föreskriva att uppgifter i stället skall

lämnas till försäkringskassan samt att uppgifterna får lämnas med hjälp av

automatisk databehandling. Uppgift som avses i detta stycke skall lämnas

senast vid utgången av den kalendermånad som följer efter den under vilken

sjuklöneperioden löpte ut.

Om anmälningsskyldighet vid inträffad arbetsskada finns föreskrifter i la-

gen (1976:380) om arbetsskadeförsäkring.

13 § Den allmänna försäkringskassan kan, efter skriftlig ansökan av en ar-

betstagare som är inskriven hos kassan, besluta att 15 och 16 §§ skall tilläm-

pas på arbetstagaren och dennes arbetsgivare. Ett sådant beslut får meddelas

endast om arbetstagaren lider av sjukdom som kan antas medföra ett större

antal sjukperioder med rätt till sjuklön under en tolvmånadersperiod.

Ett beslut enligt första stycket avser arbetstagarens samtliga anställningar

och gäller från och med den kalendermånad då arbetsgivaren delgavs beslu-

tet eller från och med den senare kalendermånad som anges i det. Om ar-

betstagaren har flera anställningar skall vad som sägs i första meningen gälla

hos varje arbetsgivare för sig. Beslutet gäller till och med den dag som anges

i beslutet. Beslutet skall upphävas om villkoret enligt första stycket andra

meningen inte längre är uppfyllt. Om beslutet upphävs skall försäkringskas-

san på lämpligt sätt underrätta arbetsgivaren om detta.

14 8 En arbetstagare som har gjort ansökan enligt 13 § är skyldig att genomgå

undersökning av läkare eller tandläkare och att ge in utlåtande över under-

sökningen, om försäkringskassan finner att det behövs för ärendets bedöm-

ning. För arbetstagarens utgifter för undersökningen och för utlåtande över

undersökningen lämnas ersättning från sjukförsäkringen enligt lagen

(1962:381) om allmän försäkring i enlighet med vad regeringen eller, efter

regeringens bemyndigande, riksförsäkringsverket föreskriver.

15 8 Om ett beslut enligt 13 § gäller för arbetsgivaren utgör arbetstagarens

sjuklön, med avvikelse från vad som föreskrivs i 6 § första stycket 1, 90 pro-

cent av den lön och andra anställningsförmåner som arbetstagaren gått miste

om till följd av nedsättningen i arbetsförmågan under sjuklöneperioden en-

ligt 78.

Föreskriften i 6 § andra stycket skall tillämpas även i fråga om sjuklön en-

ligt denna paragraf.

Prop.

1990/91:181

16 § En arbetsgivare hos vilken ett beslut enligt 13 § gäller har rätt till ersätt-

ning från sjukförsäkringen enligt lagen (1962:381) om allmän försäkring för

de kostnader för sjuklön som han har haft för arbetstagaren enligt denna lag.

Utbetalning görs av den allmänna försäkringskassan efter skriftlig ansö-

kan av arbetsgivaren.

Ersättning får inte lämnas för längre tid tillbaka än tolv månader före an-

sökningsmånaden.

17 § En arbetsgivare vars sammanlagda lönekostnader under ett kalenderår

inte beräknas överstiga 60 gånger det för året gällande basbeloppet enligt

1 kap. 6§ lagen (1962:381) om allmän försäkring kan försäkra sig hos den

allmänna försäkringskassan för kostnader för sjuklön enligt denna lag. Vid

beräkningen av de sammanlagda lönekostnaderna bortses från avgifter en-

ligt lagen (1981:691) om socialavgifter och lagen (1982:423) om allmän löne-

avgift samt skatt enligt lagen (1990:659) om särskild löneskatt på vissa för-

värvsinkomster.

Regeringen föreskriver närmare villkor för försäkringen.

18 § Den som i en arbetsgivares personaladministrativa verksamhet genom

intyg av läkare eller tandläkare, vilket har lämnats arbetsgivaren på grund

av denna lag, eller genom försäkran som avses i 9 § fått kännedom om en

enskilds hälsotillstånd eller personliga förhållanden i övrigt får inte obehöri-

gen röja vad han sålunda fått veta.

Föreskriften i första stycket medför inte någon inskränkning i den skyldig-

het att lämna uppgifter som följer av lag eller förordning.

I det allmännas verksamhet tillämpas i stället föreskrifterna i sekretessla-

gen (1980:100).

19 § En arbetsgivare som inte fullgör sin skyldighet enligt 12 § döms till böter.

Om ansvar för den som bryter mot 18 § första stycket finns föreskrifter i

brottsbalken.

20 § Om tvist har uppkommit om arbetstagarens rätt till sjuklön och tvisten

gäller huruvida arbetsförmågan är nedsatt på grund av sjukdom eller ned-

sättningens omfattning, kan den allmänna försäkringskassa hos vilken ar-

betstagaren är inskriven, efter skriftlig ansökan av denne, besluta att ersätt-

ning för tid som den omtvistade sjuklönen avser skall utges från sjukförsäk-

ringen enligt lagen (1962:381) om allmän försäkring.

21 § Ersättning enligt 20 § lämnas, om det finns sannolika skäl för att arbets-

tagaren har rätt till den begärda sjuklönen eller del därav och fordran är obe-

tald och förfallen till betalning. Ersättning lämnas inte för sjuklön som har

förfallit till betalning tidigare än tre månader före ansökningsmånaden.

22 § Ersättning enligt 20 § lämnas inte om staten svarar för arbetstagarens

fordran hos arbetsgivaren enligt lagen (1970:741) om statlig lönegaranti vid

konkurs.

23 § Ersättning enligt 20 § lämnas med skäligt belopp, dock med högst ett

belopp som för dag utgör en trehundrasextiofemtedel av 90 procent av en

sjukpenninggrundande inkomst som uppgår till sju och en halv gånger bas-

beloppet.

Prop.

1990/91:181

24 § I den utsträckning som ersättning enligt 20 § har utbetalats inträder för-

säkringskassan i arbetstagarens rätt enligt denna lag mot arbetsgivaren.

Om arbetstagaren har mottagit ersättning enligt 20 § och därefter har er-

hållit den omtvistade sjuklönen eller del därav, skall ersättningen i motsva-

rande utsträckning återbetalas.

25 § Ärenden enligt 10, 13, 14, 16 och 20 §§ samt 24 § andra stycket och 27 §

andra stycket prövas av den allmänna försäkringskassa hos vilken arbetsta-

garen är inskriven eller skulle ha varit inskriven, om han hade uppfyllt

åldersvillkoret i 1 kap. 4 § lagen (1962:381) om allmän försäkring. Är arbets-

tagaren inte inskriven och skulle han inte heller under nämnda förutsättning

ha varit inskriven hos en försäkringskassa, skall ärendet handläggas av den

kassa inom vars område arbetsgivaren är registrerad hos skattemyndighet

för inbetalning och redovisning av arbetstagares skatt. Om arbetsgivaren

inte är registrerad enligt vad som nu sagts, prövas frågan av den försäkrings-

kassa inom vars område arbetsgivaren är bosatt. I övriga fall görs prövningen

av Stockholms läns allmänna försäkringskassa.

Behörig att ta emot anmälningar och uppgifter från arbetsgivaren enligt

12 § och att handlägga ärenden om försäkring enligt 17 § är den försäkrings-

kassa som avses i första stycket andra meningen. Om arbetsgivaren inte är

registrerad enligt vad som sägs där, tillämpas första stycket tredje och fjärde

meningarna.

Den behöriga försäkringskassan får uppdra åt en annan försäkringskassa

att handlägga ärenden enligt 10, 13, 14, 16, 17 och 20 §§ samt 24 § andra

stycket och 27 § andra stycket.

26 § I fråga om försäkringskassans handläggning av ärenden enligt 10,11,13,

14, 16, 17 och 20 §§ samt 24 § andra stycket och 27 § andra stycket tillämpas

följande föreskrifter i lagen (1962:381) om allmän försäkring:

18 kap. 2§ om riksförsäkringsverkets tillsyn,

20 kap. 2 a § om provisoriskt beslut,

20 kap. 4 § om återbetalningsskyldighet,

20 kap. 5 § om preskription,

20 kap. 6 § om förbud mot utmätning och om överlåtelse,

20 kap. 8 och 9 §§ om uppgiftsskyldighet,

20 kap. 9 a § om undantag från sekretess.

27 § Mål mellan arbetstagare och arbetsgivare om tillämpning av denna lag

handläggs enligt lagen (1974:371) om rättegången i arbetstvister.

I tvist om rätt till sjuklön skall den allmänna försäkringskassan på begäran

av arbetsgivare, arbetstagare, arbetstagarorganisation eller domstol yttra sig

huruvida arbetstagarens arbetsförmåga är nedsatt på grund av sjukdom eller

om nedsättningens omfattning.

28 § De föreskrifter om omprövning och ändring av försäkringskassans be-

slut som finns i 20 kap. 10 och 10 a §§ lagen (1962:381) om allmän försäkring

skall tillämpas på motsvarande sätt i fråga om

beslut enligt 10 eller 13 §, 14 § andra meningen, 16,17 eller 20 § eller 24 § Prop.

andra stycket, samt 1990/5

beslut att inte avge yttrande enligt 27 § andra stycket.

Vidare skall föreskrifterna i 20 kap. 11 -13 §§ samma lag om överklagande

av försäkringskassas eller domstols beslut tillämpas på motsvarande sätt i

fråga om

beslut enligt 10 § första stycket 2, 13 §, 14 § andra meningen, 16 eller 20 §

eller 24 § andra stycket, samt

beslut enligt 17 §, om beslutet innebär att arbetsgivaren inte får teckna för-

säkring.

I övrigt får försäkringskassans beslut enligt denna lag inte överklagas.

Denna lag träder i kraft den 1 januari 1992 och tillämpas i fråga om sjuk-

domsfall som inträffar efter ikraftträdandet.

Härigenom föreskrivs i fråga om lagen (1962:381) om allmän försäkring1

dels att 3 kap. 1,9 a, 10 och 14 §§, 4 kap. 17 §, 11 kap. 2§, 19 kap. 2 § samt

20 kap. 3§ skall ha följande lydelse,

dels att det i lagen skall införas en ny paragraf, 3 kap. 12 a §, av följande

lydelse.

Nuvarande lydelse

Föreslagen lydelse

|

3 kap. 1 §2 |

Hos allmän försäkringskassa inskriven försäkrad äger enligt vad nedan

sägs rätt till sjukpenning, om hans sjukpenninggrundande inkomst uppgår

till minst sextusen kronor.

Villkoret om inskrivning hos försäkringskassa för rätt till sjukpenning an-

ses uppfyllt om det har berott på åldersregeln i 1 kap. 4 § att villkoret inte

|

har kunnat uppfyllas. |

Rätt till sjukpenning enligt detta Uppkommer för den försäkrade |

9 a §3

En kvinna som önskar erhålla havandeskapspenning skall göra ansökan

därom. Den allmänna försäkringskassan får påfordra att kvinnan till stöd för

sin rätt till havandeskapspenning inger utlåtande av sin arbetsgivare samt lä-

karutlåtande.

I beslutet om havandeskapspenning skall anges under vilken tid ersättning

kan utges.

Vad i lag eller annan författning

föreskrivs om sjukpenning gäller i

fråga om havandeskapspenning med

undantag av bestämmelserna om er-

sättning för merutgifter i 7a§ och

Vad i lag eller annan författning

föreskrivs om sjukpenning gäller i

fråga om havandeskapspenning med

undantag av bestämmelserna om er-

sättning för merutgifter i 7 a § och

1 Lagen omtryckt 1982:120.

2 Senaste lydelse 1987:1321.

3 Senaste lydelse 1990:157.

10

Nuvarande lydelse

om karenstid i 11 §. Havandeskaps-

penning utges inte i den mån kvin-

nan för samma tid uppbär sjukpen-

ning.

Föreslagen lydelse

om karenstid i 11 §. Havandeskaps-

penning utges inte i den mån kvin-

nan för samma tid uppbär sjukpen-

ning eller sjuklön eller annan ersätt-

ning enligt lagen (1991:000) om sjuk-

lön.

Prop.

1990/91:181

10 §4

För den dag då anmälan om sjukdomsfallet gjordes hos den allmänna för-

säkringskassan och de följande 13 dagarna i sjukperioden utges sjukpenning

som svarar mot sjukpenninggrundande inkomst av anställning endast under

förutsättning att den försäkrade skulle ha utfört förvärvsarbete om han inte

hade varit sjuk. För en försäkrad som avses i 5 § tredje stycket 1 eller sjätte

stycket skall vad som har sagts nu gälla även för tid efter de första 14 dagarna

av sjukperioden. Vid beräkningen av sjukpenning skall 10 a och 10 b §§ till-

lämpas.

Om sjukpenning utges för tid före anmälan skall den första ersättningsda-

gen anses som sjukanmälningsdag.

Med tid för förvärvsarbete enligt första stycket jämställs

1. ledighet för semester, 1. ledighet för semester, dock inte

om den försäkrade uppbär semester-

lön enligt semesterlagen (1977:480)

och, enligt 15 § samma lag, kan be-

gära att dag då han är oförmögen till

arbete på grund av sjukdom inte räk-

nas som semesterdag,

2. ledighet under studietid för vilken oavkortade löneförmåner utges,

3. ledighet under tid då den försäkrade genomgår sådan utbildning eller

undervisning som anges i 5 § tredje stycket 2 eller uppbär korttidsstudiestöd

enligt studiestödslagen (1973:349), och

4. ledighet för ferier eller för motsvarande uppehåll för lärare som är an-

ställda inom utbildningsväsendet.

12a§

Om en arbetsgivare skall svara för

sjuklön enligt lagen (1991:000) om

sjuklön för samma dag som sjukpen-

ning kommer i fråga, fastställs sjuk-

penningens storlek på grundval av en

sjukpenninggrundande inkomst som

inte omfattar anställningsförmåner

från den arbetsgivaren.

14 §5

Sjukpenning får inte utges för tid innan anmälan om sjukdomsfallet har

gjorts hos den allmänna försäkringskassan, där inte hinder mött för sådan

anmälan eller annars särskilda skäl föranleder att sjukpenning bör utges.

Utan hinder av föreskriften i första

stycket skall sjukpenning som grun-

das på inkomst av anställning utges,

om den försäkrades arbetsgivare

skall anmäla sjukdomsfallet enligt

4 Lydelse enligt prop. 1990/91:102, bilaga 1.9.

5 Senaste lydelse 1987:223.

11

Nuvarande lydelse

Föreslagen lydelse

12 § första stycket lagen (1991:000)

om sjuklön.

4 kap.

17 §6

Prop.

1990/91:181

Föräldrapenningförmåner utges

inte i den mån föräldern för samma

dag uppbär sjukpenning enligt

denna lag eller lagen (1976:380) om

arbetsskadeförsäkring eller uppbär

motsvarande ersättning enligt annan

författning eller på grund av rege-

ringens beslut i ett särskilt fall. Utan

hinder härav utges dock föräldra-

penningförmånen om den avser an-

nan tid än sjukpenningen eller den

andra ersättningen.

Föräldrapenningförmåner utges

inte i den mån föräldern för samma

dag uppbär sjukpenning enligt

denna lag eller lagen (1976:380) om

arbetsskadeförsäkring eller uppbär

motsvarande ersättning enligt annan

författning eller på grund av rege-

ringens beslut i ett särskilt fall eller

uppbär sjuklön eller annan ersättning

enligt lagen (1991:000) om sjuklön.

Utan hinder härav utges dock för-

äldrapenningförmånen om den av-

ser annan tid än sjukpenningen eller

den andra ersättningen.

11 kap.

2 §7

Med inkomst av anställning avses lön eller annan ersättning i pengar eller

andra skattepliktiga förmåner, som en försäkrad har fått såsom arbetstagare

i allmän eller enskild tjänst. Med lön likställs kostnadsersättning som inte

enligt 10 § uppbördslagen (1953:272) undantas vid beräkning av preliminär

A-skatt. Till sådan inkomst räknas dock inte från en och samme arbetsgivare

utgiven lön som under ett år ej uppgått till 1 000 kronor. Till sådan inkomst

räknas inte heller intäkt som avses i 32 § 1 mom. första stycket h och i kom-

munalskattelagen (1928:370) eller sådan ersättning som enligt 1 § första

stycket 2-6 lagen (1990:659) om särskild löneskatt utgör underlag för

nämnda skatt. I fråga om arbete som har utförts utomlands bortses vid be-

räkningen av pensionsgrundande inkomst från sådana lönetillägg som be-

tingas av ökade levnadskostnader och andra särskilda förhållanden i syssel-

sättningslandet. Såsom inkomst av anställning anses även

a) sjukpenning enligt denna lag eller lagen (1976:380) om arbetsskadeför-

säkring eller motsvarande ersättning som utgår enligt annan författning eller

på grund av regeringens förordnande, i den mån ersättningen träder i stället

för försäkrads inkomst såsom arbetstagare i allmän eller enskild tjänst,

b) föräldrapenningförmåner,

c) vårdbidrag enligt 9 kap. 4§, i den mån bidraget inte är ersättning för

merkostnader,

d) dagpenning från erkänd arbetslöshetskassa,

e) kontant arbetsmarknadsstöd enligt lagen (1973:371) om kontant arbets-

marknadsstöd,

f) utbildningsbidrag under arbetsmarknadsutbildning och yrkesinriktad

rehabilitering i form av dagpenning,

g) korttidsstudiestöd, vuxenstudiebidrag och utbildningsarvode enligt stu-

diestödslagen (1973:349),

h) delpension enligt lagarna (1975:380) och (1979:84) om delpensionsför-

säkring,

i) dagpenning till värnpliktiga och vapenfria tjänstepliktiga under repeti-

6 Senaste lydelse 1985:87.

7 Senaste lydelse 1991:120.

12

Nuvarande lydelse Föreslagen lydelse Prop.

tionsutbildning, frivilliga som genomgår utbildning under krigsförbandsöv- 1990/91:181

ning eller särskild övning inom värnpliktsutbildningen, läkare under för-

svarsmedicinsk tjänstgöring samt civilförsvarspliktiga,

j) utbildningsbidrag för doktorander,

k) timersättning vid grundutbildning för vuxna (grundvux), vid vuxenut-

bildning för psykiskt utvecklingsstörda (särvux) och vid grundläggande

svenskundervisning för invandrare,

l) livränta enligt 4 kap. lagen (1976:380) om arbetsskadeförsäkring eller

motsvarande livränta som bestäms med tillämpning av sagda lag,

m) från Sveriges författarfond och konstnärsnämnden utgående bidrag

som ej är att hänföra till inkomst av annat förvärvsarbete enligt 3 §, i den

mån regeringen så förordnar,

n) statsbidrag till arbetslösa som tillskott till deras försörjning när de star-

tar egen rörelse,

o) värdet av vad den försäkrade tillgodoförs som följd av att en arbetsgi-

vare lämnar sådant bidrag som likställs med lön enligt 2 kap. 3§ andra

stycket lagen (1981:691) om socialavgifter,

p) ersättning enligt lagen (1988:1465) om ersättning och ledighet för när-

ståendevård,

q) tillfälliga förvärvsinkomster av q) tillfälliga förvärvsinkomster av

verksamhet som inte bedrivs själv- verksamhet som inte bedrivs själv-

ständigt. ständigt,

r) ersättning som en allmän försäk-

ringskassa utger enligt 20 § lagen

(1991:000) om sjuklön.

I fråga om ersättning i pengar eller andra skattepliktiga förmåner för ut-

fört arbete i annan form än pension gäller i tillämpliga delar bestämmelserna

i 3 kap. 2 § andra stycket.

Vid beräkning av inkomst av anställning skall hänsyn tas till lön eller an-

nan ersättning, som den försäkrade har fått från en arbetsgivare, som är bo-

satt utom riket eller är utländsk juridisk person, endast i fall då den försäk-

rade sysselsatts här i riket och överenskommelse inte träffats enligt 3 kap.

2a§ eller då han tjänstgjort som sjöman ombord på svenskt handelsfartyg.

Vad som sägs här skall inte gälla beträffande lön till svenska medborgare,

om svenska staten eller, där lönen härrör från utländsk juridisk person, en

svensk juridisk person, som äger ett bestämmande inflytande över den ut-

ländska juridiska personen, enligt av riksförsäkringsverket godtagen förbin-

delse har att svara för tilläggspensionsavgiften.

Hänsyn skall ej heller tas till lön eller annan ersättning från främmande

makts beskickning eller lönade konsulat här i riket eller från arbetsgivare,

som tillhör sådan beskickning eller sådant konsulat och som inte är svensk

medborgare. Vad som sägs här skall inte gälla beträffande lön till svensk

medborgare eller till den som utan att vara svensk medborgare är bosatt i

riket, om en utländsk beskickning här i riket enligt av riksförsäkringsverket

godtagen förbindelse har att svara för tilläggspensionsavgiften.

Den som åtagit sig förbindelse enligt tredje eller fjärde stycket skall anses

såsom arbetsgivare.

19 kap.

2§8

Sjukförsäkringen finansieras, förutom genom avgifter som avses i 1 §, av

statsmedel.

8 Senaste lydelse 1988:1466.

13

Nuvarande lydelse

Statsbidrag lämnas med femton

procent av kostnaderna för sjukför-

säkringsförmåner, inberäknat för-

säkringens kostnader enligt lagen

(1974:525) om ersättning för viss fö-

delsekontrollerande verksamhet

Föreslagen lydelse

Statsbidrag lämnas med femton

procent av kostnaderna för sjukför-

säkringsförmåner, inberäknat för-

säkringens kostnader enligt lagen

(1974:525) om ersättning för viss fö-

delsekontrollerande verksamhet

Prop.

1990/91:181

m.m. och lagen (1988:1465) om er-

sättning och ledighet för närstående-

vård, samt för förvaltning.

m.m., lagen (1988:1465) om ersätt-

ning och ledighet för närståendevård

och lagen (1991:000) om sjuklön,

samt för förvaltning.

Statsbidrag lämnas vidare med femton procent av kostnaderna för den all-

männa försäkringen för förmåner enligt lagen (1981:49) om begränsning av

läkemedelskostnader, m.m. samt för centrala studiestödsnämnden med an-

ledning av att sådana studielån som belöper på en studerandes sjukperiod

enligt studiestödslagen (1973:349) inte skall återbetalas.

20 kap.

3 §9

Ersättning enligt denna lag får dras in eller sättas ned, om den som är be-

rättigad till ersättningen

a) uppsåtligen åsamkat sig sjuk-

dom eller skada, som orsakat den ut-

gift eller nedsättning av arbetsförmå-

gan, för vilken ersättning begäres;

b) ådragit sig sjukdomen eller ska-

dan vid förövandet av handling, för

vilken ansvar genom lagakraft-

ägande dom ådömts honom;

c) vägrar att underkasta sig under-

sökning av läkare eller att följa läka-

res föreskrifter eller eljest gör sig

skyldig till grov ovarsamhet ur hälso-

synpunkt;

d) medvetet eller av grov vårds-

löshet lämnar oriktig eller vilsele-

dande uppgift angående förhål-

lande, som är av betydelse för rätten

till ersättning.

Vägrar en försäkrad utan giltig anledning att underkasta sig sådan rehabi-

litering som avses i 22 kap. 7 § får sjukpenning, rehabiliteringsersättning el-

ler förtidspension helt eller delvis tills vidare förvägras honom, under förut-

sättning att han erinrats om denna påföljd. Motsvarande skall gälla i fråga

om särskild efterlevandepension, om den efterlevande utan giltig anledning

vägrar att följa ett villkor som uppställts med stöd av 16kap. 3§.

a) ådragit sig sjukdomen eller ska-

dan vid uppsåtligt brott som han har

dömts för genom dom som har vun-

nit laga kraft;

b) vägrar att genomgå undersök-

ning av läkare eller att följa läkares

föreskrifter;

c) medvetet eller av grov vårdslös-

het lämnar oriktig eller vilseledande

uppgift angående förhållande, som

är av betydelse för rätten till ersätt-

ning.

1. Denna lag träder i kraft den 1 januari 1992.

2. Den nya föreskriften i 11 kap. 2 § tillämpas första gången när pensions-

grundande inkomst bestäms för år 1992.

9 Lydelse enligt prop. 1990/91:141.

14

Härigenom föreskrivs att 3kap. 5, 5a och 6§§ lagen (1976:380) om

arbetsskadeförsäkring1 samt punkt 1 av ikraftträdande- och övergångsbe-

stämmelserna till lagen skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

3 kap.

5 §2

Vid sjukdom som efter samord-

ningstidens slut sätter ned den för-

säkrades förmåga att skaffa sig in-

komst genom arbete med minst en

fjärdedel utges sjukpenning från ar-

be tsskadeförsäkringen .

Prop.

1990/91:181

Vid sjukdom som efter samord-

ningstidens slut sätter ned den för-

säkrades förmåga att skaffa sig in-

komst genom arbete med minst en

fjärdedel utges sjukpenning från ar-

betsskadeförsäkringen. Rätt till sjuk-

penning föreligger dock inte pä

grundval av anställningsförmåner

för tid som ingår i en sjuklöneperiod,

under vilken den försäkrades arbets-

givare har att svara för sjuklön enligt

lagen (1991:000) om sjuklön. Upp-

kommer för den försäkrade rätt till

sjukpenning från arbetsskadeförsäk-

ringen i omedelbar anslutning till ut-

gången av en sjuklöneperiod, skall

sjukperioden enligt denna lag anses

omfatta också sjuklöneperioden. Be-

stämmelserna i 5 a-5 c §§ tillämpas

inte i sådant fall ifråga om sjukpen-

ning som grundas på inkomst av an-

ställningen. Detta undantag gäller

dock inte för en försäkrad som avses

i 3 kap. 5§ första stycket 1 lagen

(1962:381) om allmän försäkring.

Saknar den försäkrade förmåga att skaffa sig inkomst, utges hel sjukpen-

ning. Om denna förmåga inte saknas helt men är nedsatt med minst tre fjär-

dedelar utges tre fjärdedels sjukpenning. Är förmågan nedsatt i mindre grad

men med minst hälften utges halv sjukpenning. I annat fall utges en fjärde-

dels sjukpenning.

Om inte annat följer av 5 a-5 c §§ utgör hel sjukpenning för dag en tre-

hundrasextiofemtedel av den försäkrades sjukpenningunderlag enligt 6§.

Sjukpenningen avrundas till närmaste hela krontal. När sjukpenning skall

utges till den försäkrade för sådan tid, för vilken denne har erhållit sjukpen-

ning enligt lagen (1962:381) om allmän försäkring, får sjukpenningen dock

beräknas till det sammanlagda belopp som har betalats ut för samma tid med

tillägg för vad som avräknats enligt 3 kap. 4 § fjärde - sjätte styckena lagen

om allmän försäkring och ökat med 54, 25 eller 11 procent, beroende på om

den tidigare ersättningen utgetts på grundval av 65, 80 eller 90 procent av

den sjukpenninggrundande inkomsten.

1 Lagen omtryckt 1977:264.

2 Senaste lydelse 1990:1517.

15

Nuvarande lydelse

Föreslagen lydelse

Som sjukperiod anses tid, under vilken en försäkrad i oavbruten följd lider

av sjukdom som avses i första stycket.

5a§3

Medför arbetsskada att den försäkrade insjuknar efter samordningstidens

slut utges sjukpenning, som svarar mot sjukpenningunderlag i form av in-

komst av anställning, för den dag då anmälan om sjukdomsfallet gjordes hos

den allmänna försäkringskassan och de följande 13 dagarna i sjukperioden

endast under förutsättning att den försäkrade skulle ha utfört förvärvsarbete

om han inte hade varit sjuk. För en försäkrad som avses i 3 kap. 5 § tredje

stycket 1 lagen (1962:381) om allmän försäkring skall vad som har sagts nu

gälla även för tid efter de första 14 dagarna av sjukperioden. Vid beräk-

ningen av sjukpenning skall 5 b och 5 c §§ tillämpas.

Om sjukpenning utges för tid före anmälan skall den första ersättningsda-

gen anses som sjukanmälningsdag.

Med tid för förvärvsarbete enligt första stycket jämställs

1. ledighet för semester, 1. ledighet för semester, dock inte

om den försäkrade uppbär semester-

lön enligt semesterlagen (1977:480)

och, enligt 15 § samma lag, kan be-

gära att dag dä han är oförmögen till

arbete på grund av sjukdom inte räk-

nas som semesterdag,

2. ledighet under studietid för vilken oavkortade löneförmåner utges,

3. ledighet under tid då den försäkrade genomgår sådan utbildning eller

undervisning som anges i 3 kap. 5 § tredje stycket 2 lagen (1962:381) om

allmän försäkring eller uppbär korttidsstudiestöd enligt studiestödslagen

(1973:349), och

4. ledighet för ferier eller för motsvarande uppehåll för lärare som är an-

ställda inom utbildningsväsendet.

Har en påbörjad period om högst 14 dagar som avses i 3 kap. 10 § första

stycket lagen om allmän försäkring inte avslutats före samordningstidens ut-

gång, skall sjukpenning som utges från arbetsskadeförsäkringen för sjukpe-

rioden beräknas med tillämpning av föreskrifterna i denna paragraf samt 5 b

och 5 c §§, dock för högst det antal dagar som återstod vid samordningstidens

utgång.

6 §4

Sjukpenningunderlag utgörs av

1. för den som är sjukpenningförsäkrad enligt 3 kap. lagen (1962:381) om

allmän försäkring:

hans sjukpenninggrundande inkomst enligt nämnda kapitel,

2. för den som ej är sjukpenningförsäkrad enligt 3 kap. lagen om allmän

försäkring men likväl har inkomst av förvärvsarbete:

den inkomst som skulle ha utgjort sjukpenninggrundande inkomst för ho-

nom enligt nämnda kapitel, om han hade varit sjukpenningförsäkrad, dock

lägst 6 000 kronor,

3. för försäkrad som avses i 1 kap. 1 § andra stycket eller som i annat fall

genomgick yrkesutbildning när skadan inträffade:

hans livränteunderlag enligt 4 kap.

Sjukpenningunderlaget får ej be- Sjukpenningunderlaget får ej be-

räknas till högre belopp än som mot- räknas till högre belopp än som mot-

Prop.

1990/91:181

3 Senaste lydelse 1989:220.

4 Senaste lydelse 1987:225.

16

Nuvarande lydelse

svarar sju och en halv gånger det

basbelopp enligt 1 kap. 6§ lagen om

allmän försäkring som gällde vid

årets början.

Föreslagen lydelse Prop.

svarar sju och en halv gånger det 1990/91:181

basbelopp enligt 1 kap. 6 § lagen om

allmän försäkring som gällde vid

årets början. Om en arbetsgivare

skall svara för sjuklön enligt lagen

(1991:000) om sjuklön för samma

dag som sjukpenning kommer i

fråga, fastställs sjukpenningens stor-

lek med bortseende frän den del av

sjukpenningunderlaget som hänför

sig till anställningsförmåner från den

arbetsgivaren.

1. Denna lag5 träder i kraft den 1

juli 1977, då lagen (1954:243) om yr-

kesskadeförsäkring skall upphöra

att gälla. Äldre bestämmelser gäller

fortfarande i fråga om skada som har

inträffat före ikraftträdandet.

1. Denna lag träder i kraft den 1

juli 1977, då lagen (1954:243) om yr-

kesskadeförsäkring skall upphöra

att gälla. Äldre bestämmelser gäller

fortfarande i fråga om skada som har

inträffat före ikraftträdandet. Före-

skrifterna i 3 kap. 5 § första stycket

andra meningen och 6 § andra

stycket andra meningen skall dock

tillämpas på motsvarande sätt i fråga

om sjukpenning enligt lagen om yr-

kesskadeförsäkring.

Denna lag6 träder i kraft den 1 januari 1992.

5 1976:380.

61991:000.

17

2 Riksdagen 1990/91. 1 saml. Nr 181

Prop.

1990/91:181

Härigenom föreskrivs att punkt 1 av ikraftträdande- och övergångsbe-

stämmelserna till lagen (1977:265) om statligt personskadeskydd skall ha föl-

jande lydelse.

Nuvarande lydelse

Föreslagen lydelse

1. Denna lag1 träder i kraft den 1 juli 1977.

Genom lagen upphäves

a) militärersättningslagen (1950:261),

b) förordningen (1954:249) om ersättning i anledning av kroppsskada, å-

dragen under tjänstgöring i civilförsvaret,

c) förordningen (1954:250) om ersättning i anledning av kroppsskada, å-

dragen under vistelse å anstalt m.m.

Äldre bestämmelser gäller fortfa-

rande i fråga om skada som har in-

träffat före ikraftträdandet.

Äldre bestämmelser gäller fortfa-

rande i fråga om skada som har in-

träffat före ikraftträdandet. Bestäm-

melserna i 3 kap. 5 § första stycket

andra meningen och 6§ andra

stycket andra meningen lagen

(1976:380) om arbetsskadeförsäk-

ring skall dock tillämpas på motsva-

rande sätt ifråga om sjukpenning och

särskild sjukpenning enligt de upp-

hävda författningarna.

Denna lag2 träder i kraft den 1 januari 1992.

1 1977:265.

2 1991:000.

18

Härigenom föreskrivs att 6 § lagen (1989:225) om ersättning till smittbärare

skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

6§>

Smittbärarpenningen skall minskas med följande förmåner i den utsträck-

ning förmånerna utges för samma tid:

1. sjukpenning och sjukpenningtillägg enligt lagen (1962:381) om allmän

försäkring, lagen (1976:380) om arbetsskadeförsäkring, lagen (1977:265) om

statligt personskadeskydd eller motsvarande äldre lagstiftning samt rehabili-

teringspenning enligt lagen om allmän försäkring,

2. havandeskapspenning och föräldrapenningförmåner enligt lagen om

allmän försäkring samt ersättning enligt lagen (1988:1465) om ersättning och

ledighet för närståendevård,

3. livränta enligt lagen om arbetsskadeförsäkring eller lagen om statligt

personskadeskydd eller motsvarande äldre författning som smittbäraren får

på grund av att han är smittbärare,

4. ersättning enligt utländsk lag-

stiftning om arbetsskadeförsäkring

som smittbäraren får på grund av att

han är smittbärare.

4. ersättning enligt utländsk lag-

stiftning om arbetsskadeförsäkring

som smittbäraren får på grund av att

han är smittbärare,

5. sjuklön eller annan ersättning

enligt lagen (1991:000) om sjuklön.

Denna lag träder i kraft den 1 januari 1992.

1 Lydelse enligt prop. 1990/91:141.

19

Härigenom föreskrivs att 11 § lagen (1988:1465) om ersättning och ledig-

het för närståendevård skall ha följande lydelse.

Nuvarande lydelse

11

Ersättning utges inte i den mån

vårdaren för samma dag får sjuk-

penning, havandeskapspenning,

föräldrapenningförmåner eller reha-

biliteringspenning enligt lagen

(1962:381) om allmän försäkring el-

ler sjukpenning enligt lagen

(1976:380) om arbetsskadeförsäk-

ring eller får motsvarande ersättning

enligt annan författning eller på

grund av regeringens beslut i ett sär-

skilt fall. Utan hinder härav utges

dock ersättning enligt denna lag om

den avser annan tid än den andra er-

sättningen.

Föreslagen lydelse

§'

Ersättning utges inte i den mån

vårdaren för samma dag får sjuk-

penning, havandeskapspenning,

föräldrapenningförmåner eller reha-

biliteringspenning enligt lagen

(1962:381) om allmän försäkring el-

ler sjukpenning enligt lagen

(1976:380) om arbetsskadeförsäk-

ring eller får motsvarande ersättning

enligt annan författning eller på

grund av regeringens beslut i ett sär-

skilt fall eller uppbär sjuklön eller an-

nan ersättning enligt lagen

(1991:000) om sjuklön. Utan hinder

härav utges dock ersättning enligt

denna lag om den avser annan tid än

den andra ersättningen.

Denna lag träder i kraft den 1 januari 1992.

1 Lydelse enligt prop. 1990/91:141.

20

Härigenom föreskrivs att 2 kap. 1 och 3 §§ samt 4 kap. 1 § lagen (1981:691)

om socialavgifter1 skall ha följande lydelse.

Prop.

1990/91:181

Nuvarande lydelse

Föreslagen lydelse

2 kap.

1 §

En arbetsgivare skall på det avgiftsunderlag som anges i 3-5 §§ för varje år

betala

1. sjukförsäkringsavgift med 1. sjukförsäkringsavgift med

10,10 procent, 8,20 procent,

2. folkpensionsavgift med 7,45 procent,

3. tilläggpensionsavgift efter den procentsats som anges i särskild lag,

4. delpensionsavgift med 0,50 procent,

5. barnomsorgsavgift med 2,20 procent,

6. arbetsskadeavgift med 0,90 procent,

7. arbetsmarknadsavgift med 2,16 procent,

8. arbetarskyddsavgift med 0,35 procent,

9. vuxenutbildningsavgift med 0,270 procent samt

10. lönegarantiavgift med 0,20 procent.

Arbetsgivare som avses i 1 kap. 2 Arbetsgivare som avses i 1 kap.

§ andra stycket skall dock betala en- 2 § andra stycket skall dock beträf-

dast tilläggspensionsavgift. fande ersättning som avses i 11 kap.

2 § första stycket m och femte stycket

lagen (1962:381) om allmän försäk-

ring betala endast tilläggspensions-

avgift.

Staten betalar inte arbetsskadeavgift.

3§-

Underlag för beräkning av avgifterna är summan av vad arbetsgivaren un-

der året har utgett som lön i pengar eller annan ersättning för utfört arbete

eller eljest med anledning av tjänsten, dock inte pension, eller andra skatte-

pliktiga förmåner eller, i fall som avses i 3 kap. 2§ andra stycket lagen

(1962:381) om allmän försäkring, annan ersättning för utfört arbete. Bidrag

som avses i 11 kap. 2 § första stycket m) lagen om allmän försäkring likställs

med lön. Med lön likställs även kostnadsersättning som inte enligt 10 § upp-

bördslagen (1953:272) undantas vid beräkning av preliminär A-skatt.

Med lön likställs också bidrag som

en arbetsgivare lämnar till en juri-

disk person, om ett väsentligt ända-

mål för den juridiska personen är att

tillgodose ekonomiska intressen hos

dem som är eller har varit anställda

hos arbetsgivaren. Detta gäller dock

inte bidrag som lämnas till en pen-

sions- eller personalstiftelse enligt

lagen (1967:531) om tryggande av

pensionsutfästelse m.m.

Med lön likställs också

1. bidrag som en arbetsgivare läm-

nar till en juridisk person, om ett vä-

sentligt ändamål för den juridiska

personen är att tillgodose ekono-

miska intressen hos dem som är eller

har varit anställda hos arbetsgiva-

ren. Detta gäller dock inte bidrag

som lämnas till en pensions- eller

personalstiftelse enligt lagen

(1967:531) om tryggande av pen-

sionsutfästelse m.m,

1 Lagen omtryckt 1989:633.

2 Senaste lydelse 1990:1429.

21

Nuvarande lydelse

Värdet av vad någon tillgodoförs

som följd av sådant bidrag som lik-

ställs med lön enligt andra stycket

skall anses som ersättning till arbets-

tagare vid tillämpning av 4 och 5 §§.

Föreslagen lydelse

2. ersättning som en arbetsgivare

utger till en allmän försäkringskassa

som följd av bestämmelsen i 24 §

första stycket lagen (1991:000) om

sjuklön.

Värdet av vad någon tillgodoförs

som följd av sådant bidrag som lik-

ställs med lön enligt andra stycket 1

samt ersättning som avses i andra

stycket2 skall anses som ersättning

till arbetstagare vid tillämpning av 4

och 5 §§.

4 kap.

1§

Sjukförsäkringsavgifter används, i den mån kostnaderna inte skall täckas

med statsbidrag enligt 19 kap. 2 § lagen (1962:381) om allmän försäkring, för

att täcka

1. kostnader för sjukförsäkringsförmåner enligt lagen om allmän försäk-

ring,

2. kostnader enligt lagen (1974:525) om ersättning för viss födelsekontrol-

lerande verksamhet m.m.,

3. den allmänna försäkringens kostnader för förmåner enligt lagen

(1981:49) om begränsning av läkemedelskostnader, m.m.,

4. centrala studiestödsnämndens kostnader med anledning av att sådana

studielån som belöper på en studerandes sjukperiod enligt studiestödslagen

(1973:349) inte skall återbetalas,

5. förvaltningskostnader för de allmänna försäkringskassorna,

6. kostnader enligt lagen 6. kostnader enligt lagen

(1988:1465) om ersättning och ledig- (1988:1465) om ersättning och ledig-

het för närståendevård. het för närståendevård,

7. den allmänna försäkringens

kostnader enligt lagen (1991:000) om

sjuklön.

För reglering av över- och underskott finns en fond, benämnd allmänna

sjukförsäkringsfonden. Grunderna för överföring av medel till och från fon-

den fastställs av regeringen.

Denna lag träder i kraft i fråga om 2 kap. 1 § andra stycket den 1 juli 1991

och i övrigt den 1 januari 1992. Äldre bestämmelser gäller fortfarande i fråga

om avgifter som avser tid före ikraftträdandet.

22

Härigenom föreskrivs att punkt 12 av anvisningarna till 32 § kommunal-

skattelagen (1928:370) skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

Anvisningar

till 32 §

12.1 Sjukpenning enligt lagen (1962:381) om allmän försäkring, lagen

(1954:243) om yrkesskadeförsäkring, lagen (1976:380) om arbetsskadeför-

säkring, lagen (1977:265) om statligt personskadeskydd och lagen (1977:267)

om krigsskadeersättning till sjömän utgör skattepliktig intäkt av tjänst om

sjukpenningen grundas på förvärvsinkomst, som hänför sig till tjänst. Till

intäkt av tjänst hänföres under nämnda förutsättning också ersättning enligt

lagen (1989:225) om ersättning till smittbärare samt annan lag eller författ-

ning, som utgått annorledes än på grund av försäkring, som nyss sagts, till

någon vid sjukdom eller olycksfall i arbete eller på grund av militärtjänstgö-

ring.

Föräldrapenningförmåner och

vårdbidrag enligt lagen om allmän

försäkring samt ersättning enligt la-

gen (1988:1465) om ersättning och

ledighet för närståendevård utgör

skattepliktig intäkt av tjänst, dock ej

sådan del av vårdbidrag som utgör

ersättning för merkostnader.

Föräldrapenningförmåner och

vårdbidrag enligt lagen om allmän

försäkring, ersättning enligt lagen

(1988:1465) om ersättning och ledig-

het för närståendevård samt ersätt-

ning som en allmän försäkringskassa

utger enligt 20 § lagen (1991:000) om

sjuklön utgör skattepliktig intäkt av

tjänst, dock ej sådan del av vårdbi-

drag som utgör ersättning för mer-

kostnader.

Korttidsstudiestöd, vuxenstudiebidrag och utbildningsarvode enligt stu-

diestödslagen (1973:349), utbildningsbidrag för doktorander, timersättning

vid grundutbildning för vuxna (grundvux), vid vuxenutbildning för psykiskt

utvecklingsstörda (särvux) och vid grundläggande svenskundervisning för in-

vandrare räknas som skattepliktig intäkt av tjänst.

Dagpenning från erkänd arbetslöshetskassa, kontant arbetsmarknads-

stöd, statsbidrag motsvarande dagpenning från erkänd arbetslöshetskassa el-

ler kontant arbetsmarknadsstöd som lämnas till arbetslös som startar egen

rörelse samt ersättning enligt 16 § lagen (1989:425) om särskilda inskolnings-

platser hos offentliga arbetsgivare räknas som skattepliktig intäkt av tjänst.

Dagpenning vid utbildning och tjänstgöring inom totalförsvaret räknas

som skattepliktig intäkt av tjänst.

Detsamma gäller dagpenning och stimulansbidrag, vilka enligt av rege-

ringen eller av statlig myndighet meddelade bestämmelser utgå till deltagare

i arbetsmarknadsutbildning samt med dem i fråga om sådana bidrag lik-

ställda.

Denna lag träder i kraft den 1 januari 1992 och tillämpas första gången vid

1993 års taxering.

1 Senaste lydelse 1990:650.

23

Härigenom föreskrivs att 4 § lagen (1990:327) om skatteavdrag från sjuk-

penning m.m. skall ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

4 §'

Avdrag för preliminär A-skatt på inkomster som avses i första, andra och

femte styckena i punkt 12 av anvisningarna till 32 § kommunalskattelagen

(1928:370), med undantag för vårdbidrag enligt lagen (1962:381) om allmän

försäkring, skall göras med ledning av särskilda skattetabeller. Regeringen

eller den myndighet som regeringen bestämmer fastställer för varje in-

komstår sådana tabeller.

De särskilda skattetabellerna

skall för olika sjukpenninggrun-

dande inkomster enligt 3 kap. lagen

om allmän försäkring ange den pre-

liminära skatt som skall tas ut på en

viss ersättning uttryckt i procent av

ersättningen. I tabellerna skall det

finnas särskilda kolumner med pro-

centsatser dels för ersättningar som

grundas på hela den sjukpenning-

grundande inkomsten, dels för er-

sättningar som grundas på 80 eller 90

procent av den sjukpenninggrun-

dande inkomsten.

De särskilda skattetabellerna

skall för olika sjukpenninggrun-

dande inkomster enligt 3 kap. lagen

om allmän försäkring ange den pre-

liminära skatt som skall tas ut på en

viss ersättning uttryckt i procent av

ersättningen. I tabellerna skall det

finnas särskilda kolumner med pro-

centsatser dels för ersättningar som

grundas på hela den sjukpenning-

grundande inkomsten, dels för er-

sättningar som grundas på 80 eller 90

procent av den sjukpenninggrun-

dande inkomsten.Ersättning som en

allmän försäkringskassa utger enligt

20 § lagen (1991:000) om sjuklön

skall anses grundad på 90 procent av

den sjukpenninggrundande inkoms-

ten.

De procenttal efter vilka skatteavdrag skall göras skall grundas på skatte-

satsen för en årlig inkomst motsvarande den skattskyldiges sjukpenning-

grundande inkomst eller, om ersättningen grundas på 80 eller 90 procent av

den sjukpenninggrundande inkomsten, den andel av den sjukpenninggrun-

dande inkomsten som ersättningen beräknas på.

För de särskilda skattetabellerna skall i övrigt i tillämpliga delar gälla vad

som föreskrivs i uppbördslagen (1953:272) om skattetabeller avseende preli-

minär A-skatt.

Om någon sjukpenninggrundande inkomst inte har fastställts för den

skattskyldige, skall det underlag som utgör grund för ersättningen anses som

sjukpenninggrundande inkomst när skatteavdraget bestäms.

Denna lag träder i kraft den 1 januari 1992.

1 Senaste lydelse 1990:1518.

24

Härigenom föreskrivs att 3 kap. 18 § och 4 kap. 34 § studiestödslagen

(1973:349)’ skall ha följande lydelse.

Nuvarande lydelse

Föreslagen lydelse

3 kap.

18 §2

Finner den allmänna försäkringskassan att studerande på grund av sjuk-

dom är helt oförmögen att bedriva sina studier, skall kassan godkänna sjuk-

perioden, om ej annat följer av andra-fjärde styckena.

Godkännande enligt första stycket får avse endast tid som infaller efter

det anmälan skett enligt 17 §. Om hinder mött mot anmälan eller annat sär-

skilt skäl föreligger, får godkännande avse även tid före sådan anmälan.

Den allmänna försäkringskassan får vägra att godkänna sjukperiod eller

del därav, om den studerande

1. uppsåtligen åsamkat sig sjukdo-

men eller gjort sig skyldig till grov

oaktsamhet ur hälsosynpunkt eller

om annat liknande särskilt skäl före-

ligger,

2. underlåter att, på begäran av

kassan, genom intyg av läkare styrka

sjukdomen och det därav föranledda

hindret för studierna,

3. under sjukperiod reser till ut-

landet utan medgivande av kassan,

4. ådragit sig sjukdomen vid för-

övande av handling för vilken ansvar

genom lagakraftägande dom ådömts

honom,

5. vägrar att underkasta sig under-

sökning av läkare eller underlåter

att följa läkares föreskrift,

6. uppsåtligen eller av grov vårds-

löshet lämnar oriktig eller vilsele-

dande uppgift angående förhållande

som är av betydelse för tillämp-

ningen av bestämmelserna om stu-

dielån för sjukperiod.

Den allmänna försäkringskassan får även, om omständigheterna motive-

rar det, vägra att godkänna sjukperiod eller del därav, om den studerande

1. vägrar att ta emot besök av en person, som fått i uppdrag av försäkrings-

kassan att utreda studieförmågan eller behovet av rehabiliteringsåtgärd,

2. underlåter att meddela försäkringskassan sin vistelseadress när han un-

der sjukperiod vistas annat än tillfälligt på annan adress än den som angetts

till kassan.

1. underlåter att, på begäran av

kassan, genom intyg av läkare styrka

sjukdomen och det därav föranledda

hindret för studierna,

2. under sjukperiod reser till ut-

landet utan medgivande av kassan,

3. ådragit sig sjukdomen vid upp-

såtligt broll som han har dömts för

genom dom som har vunnit laga

kraft,

4. vägrar att genomgå undersök-

ning av läkare eller underlåter att

följa läkares föreskrift,

5. uppsåtligen eller av grov vårds-

löshet lämnar oriktig eller vilsele-

dande uppgift angående förhållande

som är av betydelse för tillämp-

ningen av bestämmelserna om stu-

dielån för sjukperiod.

4 kap.

34 §

Finner den allmänna försäkringskassan att studerande på grund av sjuk-

1 Lagen omtryckt 1987:303.

2 Senaste lydelse 1988:877.

25

Nuvarande lydelse Föreslagen lydelse

dom är helt oförmögen att bedriva sina studier, skall kassan godkänna sjuk-

perioden, om ej annat följer av andra—fjärde styckena.

Godkännande enligt första stycket får avse endast tid som infaller efter

det anmälan skett enligt 33 §. Om hinder mött mot anmälan eller annat sär-

skilt skäl föreligger, får godkännande avse även tid före sådan anmälan.

Den allmänna försäkringskassan får vägra att godkänna sjukperiod eller

del därav, om den studerande

1. uppsåtligen åsamkat sig sjukdo-

men eller gjort sig skyldig till grov

oaktsamhet ur hälsosynpunkt eller

om annat liknande särskilt skäl före-

ligger,

2. underlåter att, på begäran av

kassan, genom intyg av läkare styrka

sjukdomen och det därav föranledda

hindret för studierna,

3. under sjukperiod reser till ut-

landet utan medgivande av kassan,

4. ådragit sig sjukdomen vid för-

övande av handling för vilken ansvar

genom lagakraftägande dom ådömts

honom,

5. vägrar att underkasta sig under-

sökning av läkare eller underlåter

att följa läkares föreskrift,

6. uppsåtligen eller av grov vårds-

löshet lämnar oriktig eller vilsele-

dande uppgift angående förhållande

som är av betydelse för tillämp-

ningen av bestämmelserna om stu-

diemedel för sjukperiod.

Den allmänna försäkringskassan får även, om omständigheterna motive-

rar det, vägra att godkänna sjukperiod eller del därav, om den studerande

1. vägrar att ta emot besök av en person, som fått i uppdrag av försäkrings-

kassan att utreda studieförmågan eller behovet av rehabiliteringsåtgärd,

2. underlåter att meddela försäkringskassan sin vistelseadress när han un-

der sjukperiod vistas annat än tillfälligt på annan adress än den som angetts

till kassan.

Prop.

1990/91:181

1. underlåter att, på begäran av

kassan, genom intyg av läkare styrka

sjukdomen och det därav föranledda

hindret för studierna,

2. under sjukperiod reser till ut-

landet utan medgivande av kassan,

3. ådragit sig sjukdomen vid upp-

såtligt brott som han har dömts för

genom dom som har vunnit laga

kraft,

4. vägrar att genomgå undersök-

ning av läkare eller underlåter att

följa läkares föreskrift,

5. uppsåtligen eller av grov vårds-

löshet lämnar oriktig eller vilsele-

dande uppgift angående förhållande

som är av betydelse för tillämp-

ningen av bestämmelserna om stu-

diemedel för sjukperiod.

Denna lag träder i kraft den 1 januari 1992.

26

Utdrag ur protokoll vid regeringssammanträde den 18 april 1991

Prop.

1990/91:181

Närvarande: statsministern Carlsson, ordförande, och statsråden Engström,

Hjelm-Wallén, Göransson, Gradin, Dahl, R. Carlsson, Hellström,

Johansson, Lindqvist, G.Andersson, Lönnqvist, Thalén, Freivalds, Lööw,

Persson, Molin, Sahlin, Larsson, Åsbrink

Föredragande: statsrådet Thalén

Ohälsan hos befolkningen är ett av samhällets stora problemområden. Anta-

let sjukpenningdagar, arbetsskadeersättningar och förtidspensioneringar har

ökat kraftigt under senare år. Detta är bl.a. ett resultat av en ökad utslagning

från arbetsmarknaden och har lett till kraftigt ökade kostnader för socialför-

säkringssystemet och för samhället i övrigt. Aktiva åtgärder måste därför

vidtas för att minska ohälsan och utslagningarna.

De stigande kostnaderna för socialförsäkringen och utslagningen av män-

niskor från arbetslivet kan motverkas först och främst genom förebyggande

åtgärder av olika slag, men det krävs också effektiva rehabiliteringsåtgärder

för att de som redan slagits ut eller är på väg att slås ut skall få en chans att

komma tillbaka på arbetsmarknaden.

Regeringen har i propositionen 1989/90:62 om insatser för aktiv rehabilite-

ring och arbetslivsfondens verksamhet, m.m. markerat att en offensiv har

inletts för en förnyelse av arbetslivet och mot de dåliga arbetsmiljöerna.

Riksdagen har ställt sig bakom den inriktning av rehabiliteringsarbetet som

angavs i propositionen (SfU12, rskr. 185). Regeringen har därefter i

prop. 1990/91:141 lagt fram förslag till lagstiftning inom ramen för den all-

männa försäkringen om ansvar för arbetslivsinriktad rehabilitering och om

ersättning vid sådan rehabilitering. Vidare har regeringen i

prop. 1990/91:140 om arbetsmiljö och rehabilitering behandlat bl.a. frågan

om arbetsgivarens ansvar för att organisera och bedriva en aktiv rehabilite-

ring, varvid riksdagen förelagts förslag till ändringar i arbetsmiljölagen och

brottsbalken.

Det nuvarande systemet för utbetalning av sjukpenning från den allmänna

försäkringen innebär att en arbetsgivare avlastas kostnader för sjukfrånvaro

som kan bero på en dålig arbetsmiljö. Ett sådant förhållande kan minska

intresset för att vidta arbetsmiljöbefrämjande åtgärder i och med att det eko-

nomiska utbytet av en arbetsmiljöinvestering inte kan relateras till investe-

ringens kostnader. Av det skälet kan införandet av en period där arbetsgiva-

ren har att svara för ersättning vid arbetstagares sjukdom förväntas med-

27

verka till en förbättrad arbetsmiljö. Den arbetsgivare som lägger sig vinn om

att skapa goda arbetsvillkor för sina anställda lär samtidigt kunna påräkna

ett förbättrat ekonomiskt resultat i sin verksamhet till följd av bättre trivsel

och därmed lägre sjukfrånvaro.

En arbetsgivarperiod i sjukförsäkringen ligger också väl i linje med de nyss

nämnda propositionsförslagen om rehabilitering som innebär att arbetsgiva-

ren ges ett ökat ansvar för rehabiliteringen av anställda som drabbats av

sjukdom eller skada. För möjligheterna till ett positivt resultat av rehabilite-

ringsinsatser är i allmänhet förhållandena på arbetsplatsen av särskild bety-

delse. Där finns ofta den miljö och det sociala nätverk som individen byggt

en stor del av sin tillvaro på.

Ytterligare en anledning att införa en arbetsgivarperiod är de möjligheter

till en rättvisare kompensation för inkomstförluster till följd av sjukdom som

ett sådant system medför. De inslag av schabloniseringar inom timsjukpen-

ningsystemet som i vissa fall leder till över- resp, underkompensation elimi-

neras i stor utsträckning i och med att ersättningen vid en arbetsgivarperiod

direkt relateras till inkomstförlusten.

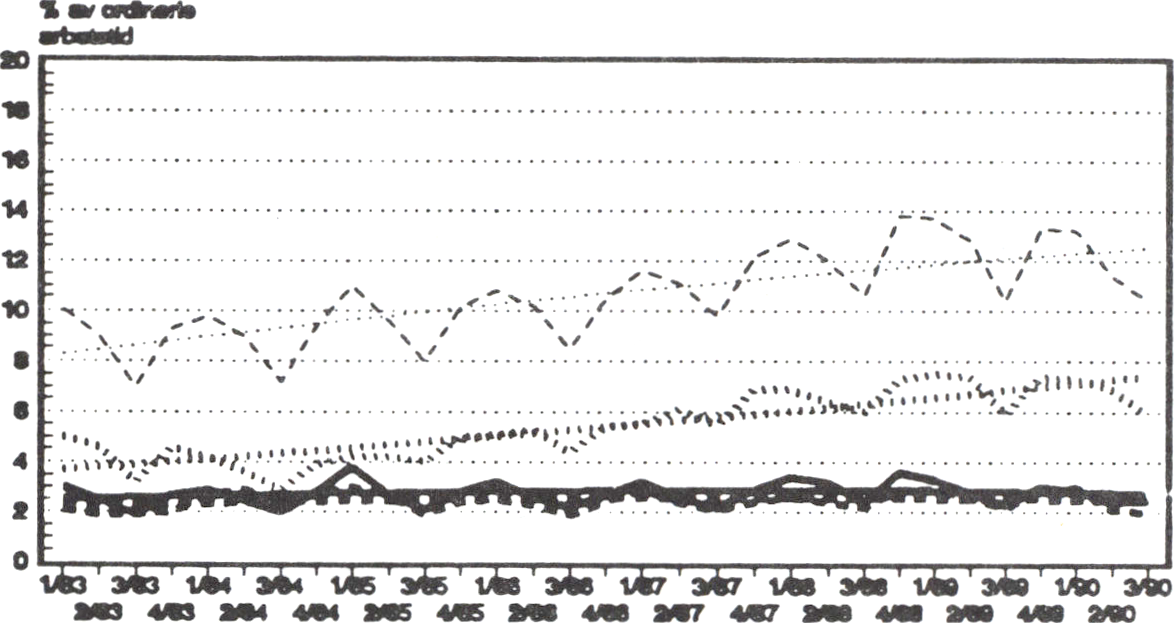

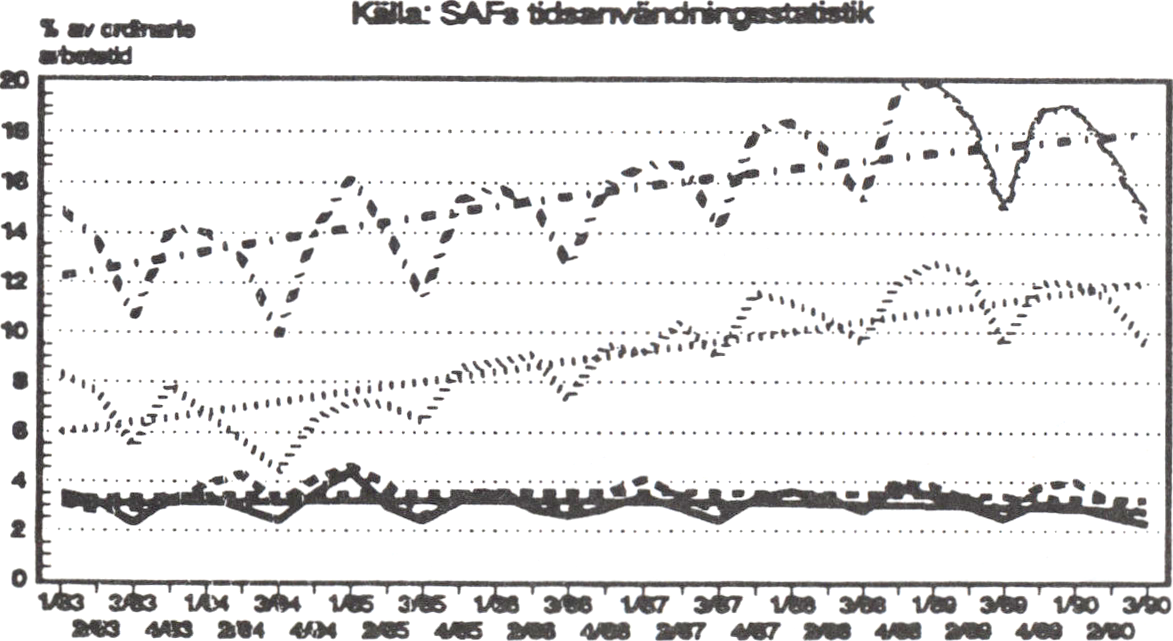

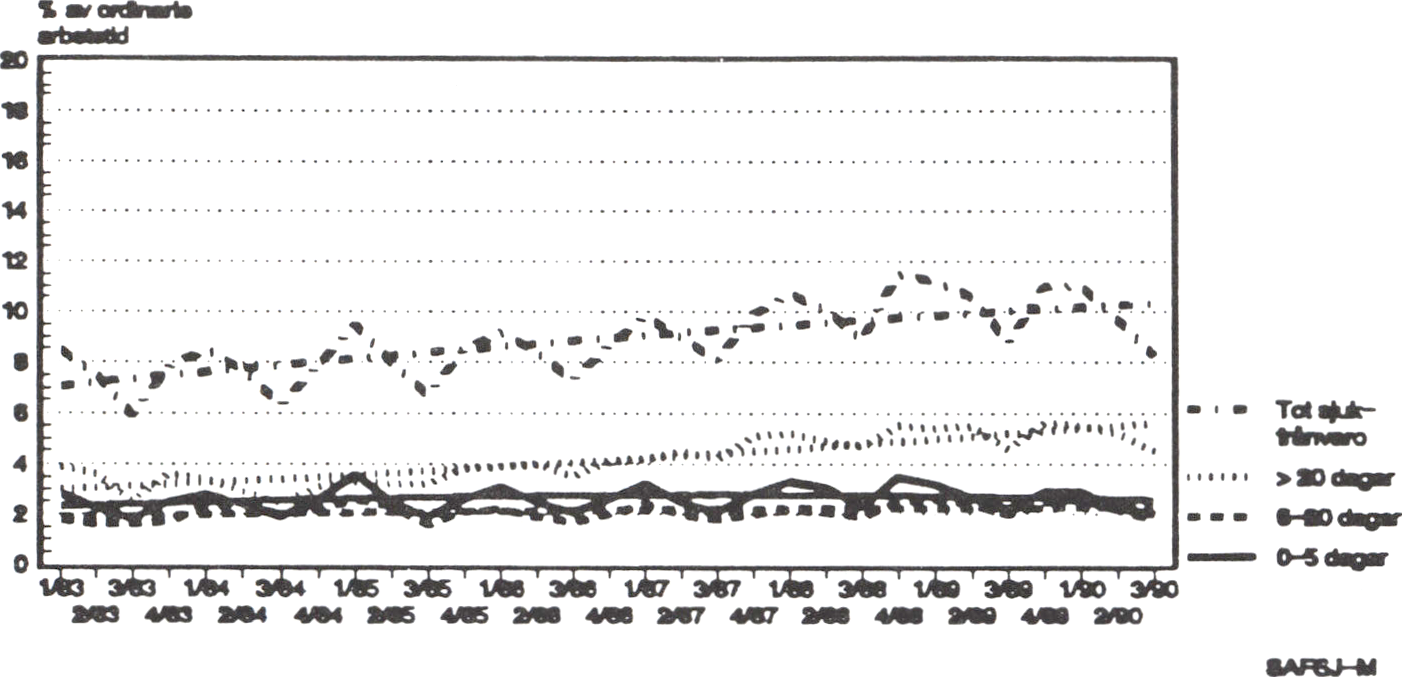

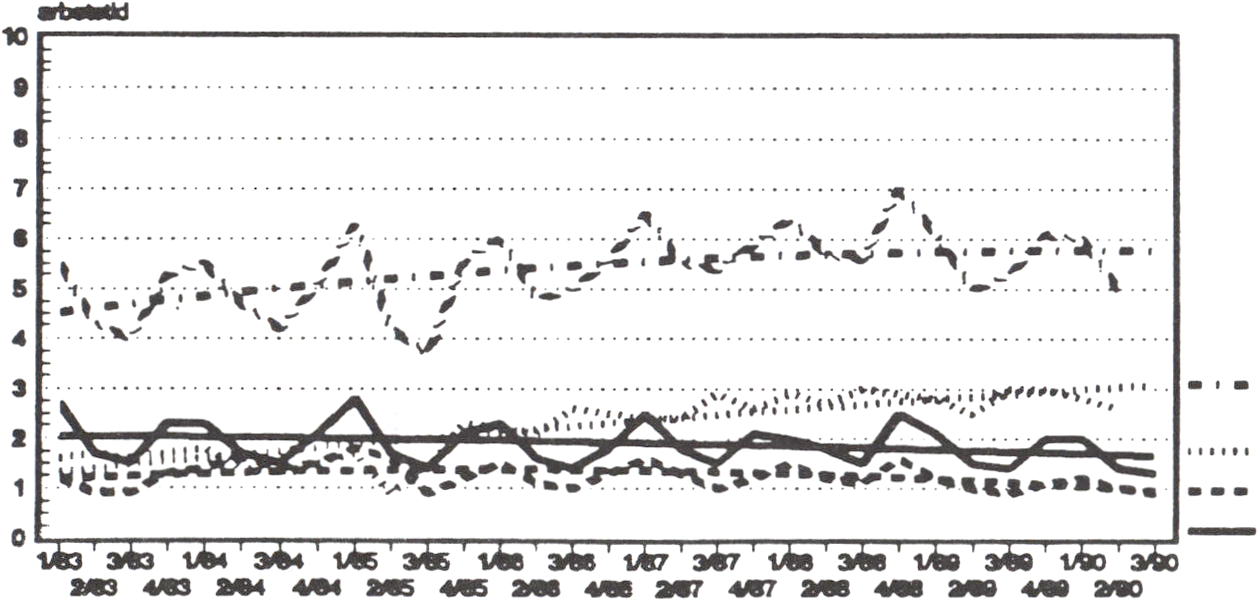

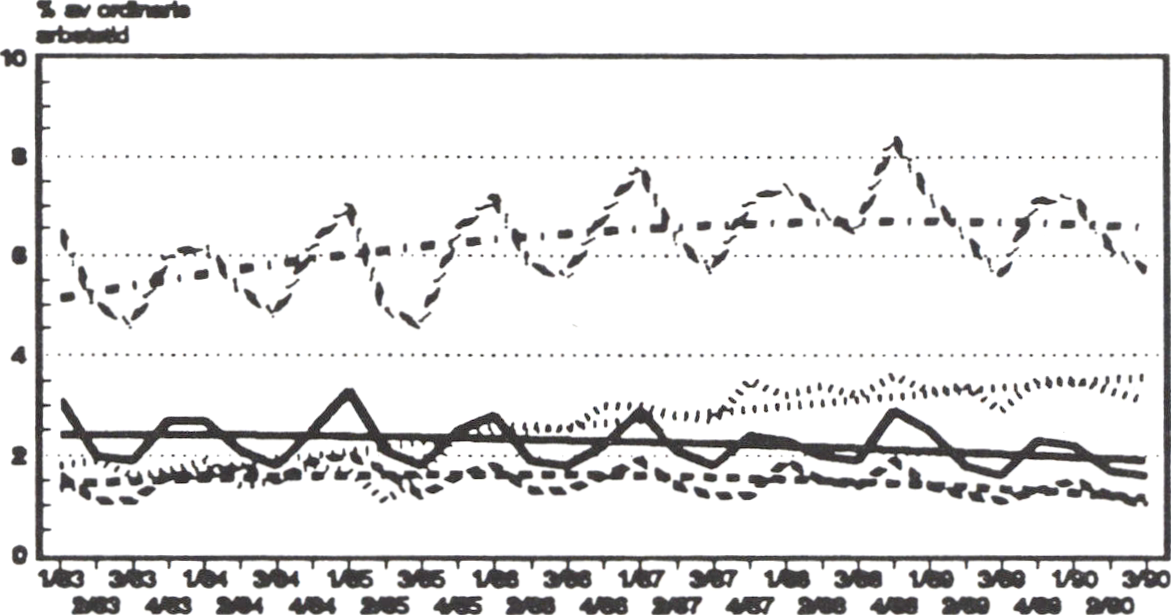

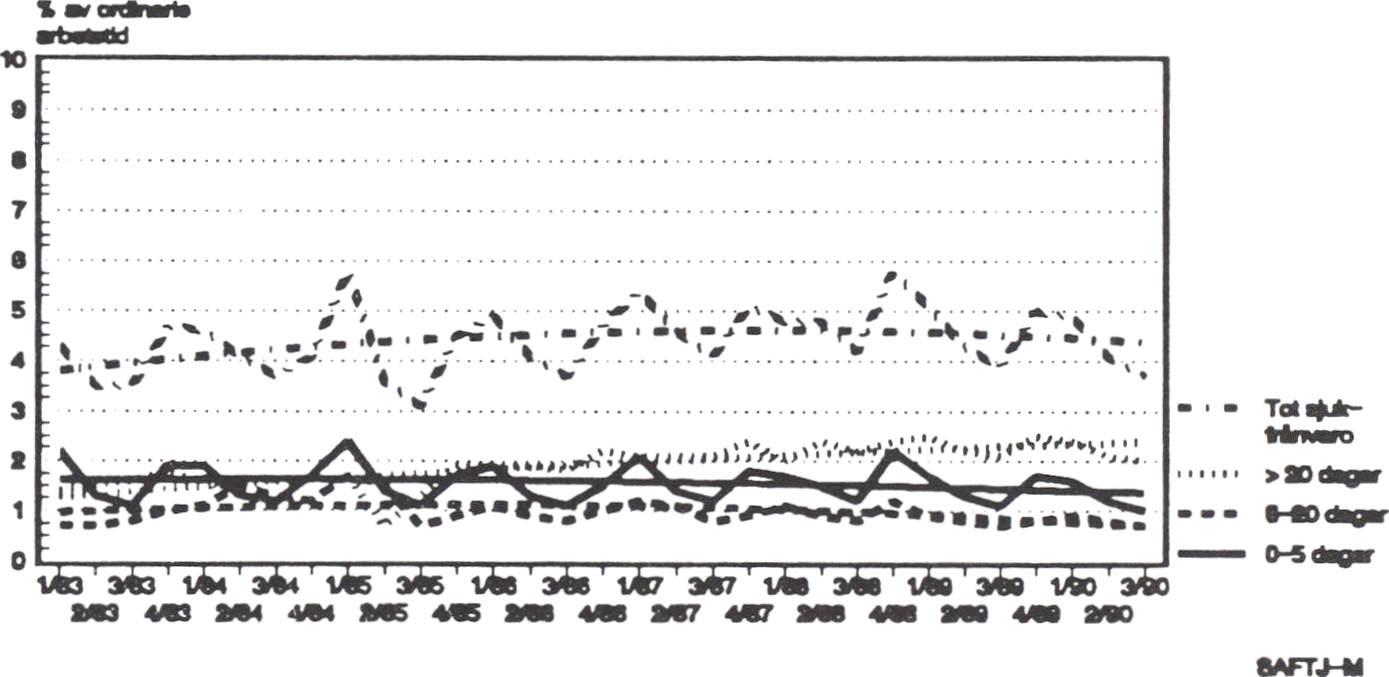

Den helt dominerande andelen sjukfall sträcker sig enbart över några da-

gar. Över 80 % av sjukfallen är avslutade inom en vecka och närmare 90 %

avslutas inom 14 dagar. Kostnadsmässigt svarade år 1990 dessa sjukfall för

närmare 30 % av de totala sjukpenningkostnaderna. Det stora antalet kort-

tidsfall gör emellertid att den administrativa hanteringen av dessa sjukfall

kräver stora resurser hos försäkringskassorna. I förhållande till den utbe-

talda försäkringsersättningen blir den administrativa kostnaden relativt hög

i varje enskilt fall. Det är därför angeläget att finna lösningar som kan

minska den administrativa belastningen på kassorna vad avser de korta sjuk-

fallen.

Vad avser de långa sjukfallen anges i propositionen 1990/91:141 om reha-

bilitering och rehabiliteringsersättning att bristande personella resurser hos

försäkringskassorna har lett till att många långtidssjukskrivningar har tende-

rat att bli längre, och att den försäkrade därigenom har förlorat kontakten

med arbetsplatsen. Förslaget om aktiv rehabilitering innebär att kassornas

samordningsansvar förstärks. Därigenom ställs krav på en mer aktiv och of-

fensiv roll från kassornas sida. Detta förutsätter att erforderliga resurser

ställs till förfogande. Genom att införa lagfäst sjuklön från arbetsgivaren vid

korta sjukfall och under den första delen av en längre sjukperiod kan frigöras

resurser för att förstärka arbetet med rehabilitering av långtidssjukskrivna.

Därmed kan undvikas permanent utslagning från arbetsmarknaden.

Att införa ett sjuklönesystem är emellertid inte problemfritt. Behov finns

av särskilda åtgärder för att eliminera vissa ogynnsamma effekter som kan

uppkomma på företag med ett fåtal anställda. Särskilda åtgärder krävs vi-

dare för att förhindra att handikappade och personer med svag hälsa ute-

stängs från att få anställning på grund av risken för att de skall orsaka högre

sjuklönekostnader. Dessa och andra överväganden är nödvändiga inför ett

beslut om att införa ett sjuklönesystem.

I anslutning till behandlingen av regeringens proposition 1990/91:59 om

vissa ändringar i sjukförsäkringen m.m. togs i riksdagen upp frågan om en

arbetsgivarperiod borde införas. Därvid uttryckte socialförsäkringsutskottet

Prop.

1990/91:181

28

i sitt godkända betänkande (SfU9, rskr. 104) som sin uppfattning, att en ar-

betsgivarperiod inom sjukpenningförsäkringen på 14 dagar skulle innebära

ett incitament för arbetsgivarna att reducera korttidsfrånvarons orsaker. En

sådan ordning skulle också frigöra avsevärda resurser hos försäkringskas-

sorna för att fortsätta det redan påbörjade arbetet med att aktivt verka för

en tidig rehabilitering av sjukskrivna försäkrade. Utskottet uttalade att det

fanns anledning för regeringen att snarast återkomma till riksdagen med för-

slag om att införa en arbetsgivarperiod på 14 dagar.

Ett berättigat krav i samband med genomförande av en arbetsgivarperiod

i sjukförsäkringen ansåg utskottet vara att kompensationsnivåerna blir rätt-

visa och lika mellan olika grupper på arbetsmarknaden. Utskottet pekade

också på att genomförande av ett förslag om sjuklön kan framtvinga änd-

ringar i dataprogram m.m. Det var därför angeläget att tillräcklig tid finns

för sådana ändringar innan nya regler kan träda i kraft. Förslag borde enligt

utskottets uppfattning läggas fram i sådan tid att de kan träda i kraft den 1

januari 1992.

Med dessa utgångspunkter kommer jag i det följande att lägga fram för-

slag om ett system där arbetsgivaren skall svara för utbetalning av sjuklön

under de första 14 dagarna av en sjukperiod.

Med stöd av regeringens bemyndigande den 15 juni 1978 tillkallade dåva-

rande chefen för socialdepartementet en kommitté för översyn av sjukpen-

ningförsäkringen. Kommittén antog namnet sjukpenningkommittén. I di-

rektiven (S 1978:04) uttalades att sjukförsäkringen i normalfallet gav en god

kompensation för inkomstbortfallet m.m. men att reglerna i vissa fall med-

förde mindre tillfredsställande effekter i detta avseende. Bl.a. påtalades

brister i kompensationen för delårs- och deltidsanställda. Kommittén skulle

därför göra en översyn av sjukförsäkringen i syfte att mildra de ogynnsamma

effekterna. I utredningsuppdraget ingick även att som ett alternativ för lös-

ning av frågorna pröva förutsättningarna för att införa en period under vil-

ken arbetsgivarna skulle svara för sjukersättningen - sjuklön - i stället för

de ersättningsregler som gällde inom den allmänna sjukförsäkringen. I till-

läggsdirektiv (dir. S 1980:71) framhölls, mot bakgrund av att det helt övervä-

gande antalet sjukfall var kortvariga, att det var av stor betydelse att ersätt-

ningssystemet för de första dagarnas sjukfrånvaro var smidigt och effektivt

och att ett sjuklönesystem skulle kunna vara fördelaktigt från flera synpunk-

ter. Det påpekades att fördelarna med ett sjuklönesystem skulle vara bl.a.

att variationerna i kompensationsnivån skulle kunna elimineras, utbetal-

ningen av sjukersättning förenklas och administrationen begränsas. Företa-

gen, som skulle få ett direkt ekonomiskt ansvar för ersättningen, skulle få

ett ökat intresse för miljö- och trivselfrågor på arbetsplatsen. På så sätt skulle

anledningarna till sjukfrånvaro minska. I direktiven framhölls vidare som

angeläget att man vid övervägandet av ett sjuklönesystem uppmärksam-

made behovet av särskilda åtgärder för att eliminera de ogynnsamma effek-

ter som kunde uppkomma vid företag med få anställda. Därvid kunde ett

system med frivillig återförsäkring för sjuklönekostnader för mindre företag

Prop.

1990/91:181

29

övervägas. Det kunde också finnas behov av särskilda åtgärder för att för- Prop.

hindra att vissa handikappade och personer med svag hälsa utestängdes från 1990/91:181

att få anställning på grund av risken att de skulle medföra högre sjuklöne-

kostnader.

Sjukpenningkommittén1 avlämnade i april 1981 betänkandet (SOU 1981:22)

Sjukersättningsfrågor. I betänkandet redovisade kommittén bl.a. en skiss till

utformning av ett sjuklönesystem. En sammanfattning av kommitténs fram-

lagda skiss bör fogas till protokollet i detta ärende som bilaga 1.

Betänkandet har remissbehandlats. En förteckning över remissinstan-

serna samt en sammanställning av deras yttranden i fråga om sjuklön finns i

bilaga 2.

Efter det att betänkandet överlämnades har bristerna vad gäller kompen-

sationsnivån inom bl.a. sjukpenningförsäkringen delvis funnit sin lösning ge-

nom det från den 1 december 1987 gällande timberäkningssystemet. Fortfa-

rande kvarstår vissa problem med över- eller underkompensation för vissa

grupper med varierande timersättningar. Under senare år har emellertid in-

förandet av en sjuklöneperiod diskuterats framför allt utifrån möjligheterna

att frigöra resurser från försäkringsadministrationen för att genom aktivare

rehabiliteringsinsatser motverka utslagningen av människor från arbetslivet

och hejda kostnadsutvecklingen inom socialförsäkringssystemet. De ut-

gångspunkter som var vägledande för kommittén och remissinstanserna är

alltså delvis inaktuella. I det följande redovisar jag därför inte kommitténs

förslag separat och fullständigt under varje avsnitt. Däremot berör jag i mitt

anförande kommitténs synpunkter och ställningstaganden i en rad frågor

som är av betydelse i det förevarande ärendet. Den som vill ta del av remiss-

instansernas synpunkter på betänkandet i sjuklönedelen får i huvudsak hän-

visas till remissammanställningen.

Regeringen beslöt den 28 juni 1990 att för lagrådets yttrande överlämna ett

inom socialdepartementet upprättat förslag till lag om sjuklön. Lagrådet har

i sitt yttrande inledningsvis pekat på att det remitterade förslaget innebär en