Prop.

1990/91:150

Regeringen förelägger riksdagen vad som har tagits upp i bifogade utdrag

ur regeringsprotokollet den 18 april 1991 för de åtgärder och de ändamål

som framgår av föredragandenas hemställan.

På regeringens vägnar

Ingvar Carlsson

Allan Larsson

Det förslag till statsbudget för budgetåret 1991/92 som lades fram i årets

budgetproposition kompletteras med hänsyn till senare inträffade för-

ändringar rörande såväl inkomst- som utgiftssidan av budgeten. I

samband därmed redovisas en förnyad beräkning av budgetutfallet för

innevarande budgetår. Beräkningarna visar att budgetunderskottet för

budgetåret 1990/91 försämras med 15,9 miljarder kronor jämfört med

vad som beräknades i årets budgetproposition. Alltså förutses nu ett

underskott om 18,5 miljarder kronor.

För budgetåret 1991/92 beräknades i budgetpropositionen ett underskott

på statsbudgeten om 0,6 miljarder kronor. De nya beräkningarna visar

ett underskott på 10,4 miljarder kronor.

I propositionen redovisar regeringen i en reviderad finansplan sin

bedömning av hur den ekonomiska politiken bör utformas. Regeringen

föreslår ytterligare arbetsmarknadspolitiska åtgärder för att möta den

ökade arbetslösheten. Finansieringen av dessa åtgärder föreslås i

huvudsak ske genom överföring av medel från arbetsmarknadsfonden.

Regeringen föreslår vidare ett samlat program för strukturella åtgärder

i den offentliga sektorn.

Som särskilda bilagor till propositionen har fogats bl.a. en reviderad

nationalbudget för år 1991 med en prognos för den svenska ekonomin

åren 1991-1992 och kalkyler på meddellång sikt fram till 1995, samt en

långtidsbudget för budgetåren 1991/92-1995/96.

1 Riksdagen 1990/91. 1 saml. Nr 150. Bilaga I

Årets kompletteringsproposition består av två delar, var och en i

ett band. Den första delen innehåller regeringens syn på den eko-

nomiska politiken och förslag till slutregleringen av statsbudgeten

för nästa budgetår. Där redovisas också förslag av finanspolitisk

natur som hör samman med budgetförslaget.

I den andra delen redovisas ett samlat treårigt program med för-

slag till strukturella åtgärder för att ställa om och minska den stat-

liga administrationen med 10 % under perioden 1991/92-1993/94.

Utdrag ur protokoll vid regeringssammanträde den 18 april 1991

Närvarande: statsministern Carlsson, ordförande, och statsråden

Engström, Hjelm-Wallén, Göransson, Gradin, Dahl, R. Carlsson,

Hellström, Johansson, Lindqvist, G. Andersson, Lönnqvist, Thalén,

Freivalds, Lööw, Persson, Molin, Sahlin, Larsson, Åsbrink

Föredragande: statsråden Larsson, Gradin, Thalén, Lindqvist, Åsbrink,

Göransson, Persson, Sahlin, Lönnqvist, Johansson

Statsrådet Larsson anför:

Regeringen har i årets budgetproposition (prop. 1990/91:100) förelagt

riksdagen ett förslag till statsbudget för budgetåret 1991/92. I de delar

där förslaget innehöll endast beräknade anslagsbelopp har regeringens

förslag därefter redovisats i särskilda propositioner.

Enligt bestämmelserna i 3 kap. 2 § riksdagsordningen skall regeringen

- förutom förslaget till statsbudget i budgetpropositionen - avge ett

särskilt förslag till slutlig reglering av statsbudgeten för det kommande

budgetåret i den s.k. kompletteringspropositionen. Detta förslag bör nu

lämnas till riksdagen. I samband därmed bör regeringen redovisa sin

bedömning av den ekonomiska politiken i en reviderad finansplan. Likaså

bör en reviderad nationalbudget tillställas riksdagen. I komplet-

teringspropositionen bör också tas med vissa frågor som har klara

samband med den ekonomiska politiken och budgetpolitiken m.m. och

som bör behandlas av riksdagen under det innevarande riksmötet.

Regeringen deklarerade i budgetpropositionen sin avsikt att i komplet-

teringspropositionen återkomma med ett samlat program där den statliga

administrationen skall minskas med 10 % under perioden 1991/92-

1993/94. Statsrådet Johansson kommer senare denna dag att återkomma

till detta.

Statsrådet Larsson föredrar den reviderade finansplanen samt redogör för

statsbudgetens utgifter och beräknade inkomster under nästa budgetår,

m.m. Statsråden Gradin, Thalén, Lindqvist, Larsson, Åsbrink,

Göransson, Persson, Sahlin, Lönnqvist och Johansson föredrar de

ifrågavarande förslagen inom utrikes-, social-, finans-, utbildnings-, ar-

betsmarknads-, bostads- och civildepartementens verksamhetsområden.

Anförandena redovisas i underprotokollen för resp, departement.

Statsrådet Larsson hemställer att regeringen i en gemensam proposition

förelägger riksdagen vad föredragandena har anfört för de åtgärder och

de ändamål som de har hemställt om.

Ärendet bör behandlas under innevarande riksmöte.

Regeringen ansluter sig till föredragandenas överväganden och beslutar

att genom proposition förelägga riksdagen vad föredragandena har anfört

för de åtgärder och de ändamål som de har hemställt om.

Regeringen beslutar vidare att de anföranden som redovisas i under-

protokollen skall bifogas propositionen enligt följande:

|

Reviderad finansplan m.m. |

Bilaga 1:1 |

|

U trikesdepartementet |

Bilaga 1:2 |

|

Soci al departementet |

Bilaga 1:3 |

|

Finansdepartementet |

Bilaga 1:4 |

|

U tbildningsdepartementet |

Bilaga 1:5 |

|

Arbetsmarknadsdepartementet |

Bilaga 1:6 |

|

Bostadsdepartementet |

Bilaga 1:7 |

|

Civildepartementet |

Bilaga 1:8 |

Norstedts Tryckeri AB, Stockholm 1991

Bilaga 1:1

Reviderad finansplan

Framtidsutsikterna för den svenska ekonomin har förbättrats markant

under det senaste halvåret. Sverige befinner sig nu i en lågkonjunktur

med svag tillväxt och stigande arbetslöshet. Men den internationella

konjunkturnedgången förväntas varken bli lång eller djup. Tillsammans

med de åtgärder som vidtagits för att bekämpa inflationen och skapa

utrymme för en tillväxt i ekonomins konkurrensutsatta delar skapar detta

förutsättningar för en återhämtning. Konjunkturen beräknas vända under

senare delen av innevarande år och gradvis växa i styrka under 1992.

I budgetpropositionen redovisades den ekonomisk-politiska strategin för

de närmaste åren. Den innebär i korthet följande:

1. Den ekonomiska politiken skall skapa förutsättningar för Sverige att

aktivt och framgångsrikt delta i den internationella integrationen.

2. Den ekonomiska politiken skall medverka till att bromsa kostnads-

utvecklingen och stärka konkurrenskraften för att hävda sysselsätt-

ningen och välfärden.

3. Den ekonomiska politiken skall bidra till tillväxt genom att stimulera

produktivitet och sparande. Utrymme skall skapas för investeringar

i produktion och infrastruktur.

4. Den ekonomiska politiken skall bidra till att utjämna levnadsvillkor

och skapa en starkare bas för välfärden genom att arbetslinjen

konsekvent hävdas.

5. Den ekonomiska politiken skall medverka till en uthållig tillväxt;

produktion och konsumtion måste ställas om så att balansen mellan

ekonomi och ekologi säkras.

Denna strategi skall nu fullföljas. Den ekonomiska politiken skall

varaktigt nedbringa inflationen. Samtidigt skall den fulla sysselsättningen

upprätthållas. Ambitionerna skall höjas när det gäller ekonomisk tillväxt.

Inriktningen på att hävda välfärden och åstadkomma en rättvis fördelning

skall fullföljas.

Det är nu möjligt att redovisa tydliga resultat och stora möjligheter

som följd av den ekonomiska politiken.

Sverige har passerat vändpunkten när det gäller inflationen. Framför

oss ligger nu en period av betydligt lägre prisstegringar. Det får stor

betydelse för hela ekonomin. Vändpunkten när det gäller produktionen

har kommmit närmare och bör inträffa under andra halvåret. En

återhämtning bedöms ske under 1992.

För Sveriges del förbättras utsikterna av de strukturåtgärder som

vidtagits för att återvinna tillväxten och de finanspolitiska åtgärder som

satts in för att bidra till balans i ekonomin. För en stor del av arbets-

marknaden har nu stabiliseringsavtal träffats med syfte att växla om från

inflationslöner till reallöner. Dessa avtal innehåller inte de inflationsdri-

vande klausuler som var vanliga under 1980-talet. Arbetet med stabilise-

ringsavtalet skall fortsätta på den återstående delen av arbetsmarknaden.

Effekterna av dessa åtgärder är en radikal nedväxling av inflationsför-

Prop. 1990/91:150

Bilaga 1:1

1 Riksdagen 1990/91. 1 saml. Nr 150. Bilaga I:1

väntningama. Konkurrenskraften kan nu böija återställas och ekonomin Prop. 1990/91:150

kan fungera effektivare. Därmed står det klart att Sverige kan klara upp Bilaga 1:1

sina kostnadsproblem genom en intern anpassning. Detta har skett i ett

konstruktivt samarbete mellan statsmakterna och arbetsmarknadens

parter. Sverige är i dessa grundläggande avseenden på rätt väg.

Effekterna på sysselsättningen av vändningen i ekonomin kommer

emellertid först senare. Därför kommer både 1991 och 1992 att bli kärva

år på arbetsmarknaden. Av detta skäl krävs det en aktiv arbetsmarknads-

politik. Regeringen lägger nu fram förslag till en förstärkning av de

aktiva åtgärderna utformade för att motverka både arbetslöshet och

inflation.

En huvuduppgift för den ekonomiska politiken under de kommande

åren blir att frigöra de krafter som kan medverka till en ökad produktivi-

tet och tillväxt. Det handlar om att få ut den fulla effekten av de

strukturreformer som redan genomförts eller är under genomförande.

Produktiviteten utvecklades svagt under 1989-1990. Tecken finns nu

på att ett omslag är på väg. Detta framgår tydligt av prognoserna för de

närmaste åren. Uppgången i produktiviteten skapar förutsättningar för

en exportledd tillväxt. Tillväxten i den konkurrensutsatta sektorn

beräknas svänga från ca -2,5 % år 1991 till ca +2,5 % år 1992, vilket

är en mycket stor förändring, samtidigt som den skyddade sektorns

expansion begränsas. Handelsbalansen ger därmed ett växande överskott.

Också i detta viktiga avseende är Sverige alltså på rätt väg.

Men ambitionerna bör sättas högt i syfte att tillgodose medborgarnas

behov under 1990-talet. Målet bör vara att etablera en ny och högre nivå

för tillväxt och produktivitet.

I den reviderade nationalbudgeten redovisas två alternativa utvecklings-

perspektiv för perioden 1992-1995. Det ena utgår från en produktivitets-

utveckling grundad på de samband som gällt de senaste tio åren. Det

andra är baserat på en större tilltro till effekterna av de genomförda eller

beslutade strukturreformerna och till näringslivets förmåga till anpassning

och utveckling. I det första alternativet blir tillväxten ca 2,1 % mellan

1992 och 1995 och de samlade resurserna kommer 1995 att vara ca 105

miljarder kr. större än i dag. I det andra alternativet blir tillväxten i

genomsnitt 2,8 % mellan 1992 och 1995 och de samlade resurserna

kommer 1995 att vara ca 145 miljarder kr. större än i dag.

Detta senare alternativ ger betydligt större möjligheter att tillgodose

angelägna behov under 1990-talet. Det kräver emellertid en god disciplin

när det gäller lönebildningen, stora insatser på bred front i arbetslivet för

att förbättra produktiviteten och åtgärder för att stimulera till ökat

sparande. Den ekonomiska politiken bör under de kommande åren

inriktas på att - i konstruktiv samverkan mellan arbetsmarknadens parter

och staten - förverkliga en sådan snabbare uthållig tillväxt.

Med en återvunnen tillväxt skapas nya resurser och därmed kommer

fördelningsfrågoma i fokus. Betydande framsteg gjordes under 1980-

talet när det gäller välfärden och sysselsättningen. Samtidigt uppstod

ökade klyftor i fördelningen av förmögenheter, främst beroende på

inflationen och det gamla skattesystemet. Erfarenheterna på detta område

understryker vikten av den omläggning som nu gjorts av skattesystemet

och av en varaktig nedpressning av inflationen. Också på detta område

är Sverige på rätt väg.

Sveriges framgångsrika ekonomiska utveckling under efterkrigstiden har

byggt på en fri handel och en god förmåga att anpassa sig till de villkor

och möjligheter världsmarknaden erbjudit. En huvuduppgift för den

ekonomiska politiken är att säkerställa att Sverige också fortsättningsvis

aktivt och framgångsrikt kan delta i den internationella integrationen.

Nu står världsekonomin inför ett nytt avgörande skede, med en genom-

gripande förnyelse av de ekonomiska förbindelserna. Avspänningen

mellan supermakterna har förändrat det politiska läget i världen och

banat väg för ett mer omfattande ekonomiskt samarbete.

I de pågående GATT-förhandlingama är målet att utvidga liberalise-

ringen av den internationella handeln till att omfetta också tjänster och

jordbruksprodukter. Inom EG fördjupas den ekonomiska integrationen

genom förverkligandet av den s.k. inre marknaden, som skall vara

genomförd den 1 januari 1993. Förhandlingarna mellan EFTA och EG

om ett europeiskt ekonomiskt samarbetsområde (EES) drivs med sikte på

att göra den inre marknaden gemensam för samtliga 19 länder och dess

350 miljoner invånare. I Ost- och Centraleuropa pågår omställningen till

marknadsekonomi och en utveckling av de ekonomiska kontakterna med

Västeuropa.

För svensk del har förhandlingarna om ett EES-avtal högsta prioritet.

Dessa förhandlingar befinner sig nu i ett slutskede. Ett avtal bör kunna

komma till stånd till sommaren.

Det är ett starkt svenskt intresse att aktivt vara med och forma Europas

framtid. Genom avspänningen och tillkomsten av det europeiska

säkerhetsavtalet har förutsättningarna i viktiga avseenden förändrats när

det gäller deltagande i det europeiska samarbetet. Riksdagen har förklarat

att ett svenskt medlemskap i EG med bibehållen neutralitetspolitik ligger

i vårt lands nationella intresse. Regeringen har för avsikt att under 1991,

efter samråd i utrikesnämnden, ansöka om medlemskap i EG.

För att värna sysselsättning och välfärd måste inflationsbekämpningen

överordnas andra ambitioner och krav.

Arbetet med att få till stånd ett stabiliseringsavtal har varit framgångs-

rikt. Genom förhandlingsgruppens arbete har en samsyn etablerats om det

angelägna i att växla om från inflationslöner till reallöner. Vidare har en

samsyn etablerats om behovet av ett tvåårsavtal, om en kostnadsnivå som

svarar mot exportindustrins villkor och en fördelningsprofil som tar

särskild hänsyn till de lägst avlönades situation. Stabiliseringsavtalet

innehåller inte de inflationsdrivande klausuler som var vanliga under

1980-talet.

Prop. 1990/91:150

Bilaga 1:1

För 1991 sker ingen avtalsmässig lönehöjning förrän den 1 juli. Den Prop. 1990/91:150

höjning som då sker uppgår till i genomsnitt 1:25 kr. per timme resp. Bilaga 1:1

209 kr. per månad och omfattar endast anställda med en årsinkomst

under 170 000 kr. Detta innebär en nivåhöjning med ca 1 % och en

kostnadsökning med ca 0,5 %.

Det andra avtalsåret, som sträcker sig från och med den 1 april 1992

till och med den sista mars 1993, innehåller en bruttoram på ca 3 % med

miniminivåer uttryckta i kronor som ger något mer.

Detta innebär en rejäl uppstramning av lönebildningen. Jämfört med

flera av Sveriges viktigaste konkurrentländer ger avtalet en låg kostnads-

ökning. Den sammanlagda effekten av avtalet och redan tidigare

inträffade kostnadsökningar (s.k. överhäng från 1990, två ytterligare

semesterdagar m.m.) är att timlönekostnadema ökar med ca 5 % under

1991 och med drygt 3 % under 1992. Det innebär en förbättring av

kostnadsläget för den konkurrensutsatta sektorn. Konkurrenskraften i

förhållande till våra viktigaste konkurrentländer på världsmarknaden,

mätt som relativa kostnader per producerad enhet, bör kunna förstärkas

med ca 6 % under loppet av 1991-1992.

För att den ekonomiska politiken skall bli framgångsrik krävs att

Rehnbeiggruppens förslag till stabiliseringsavtal blir gällande för hela

arbetsmarknaden. De förbundsavtal som hittills slutits står samtliga i

överensstämmelse med Rehnbergs förslag men förutsätter att resten av

arbetsmarknaden också omfattas av sådana avtal. Ett tungt ansvar åvilar

därför de parter som ännu inte träffat stabiliseringsavtal. Regeringen

förutsätter nu att samtliga parter träffar stabiliseringsavtal. En samlad

bedömning bör göras före riksdagsårets slut.

Det är också angeläget att arbetsmarknadens parter utnyttjar den period

som avtalet omfattar till att utveckla nya, konstruktiva former för den

framtida lönebildningen och skapa väl fungerande spelregler för

förhandlingarna.

De senaste åren har uppgiften att dämpa överhettningen och komma till

rätta med kostnadsproblemen i ekonomin stått i förgrunden för regering-

ens åtgärder. Finanspolitiken måste fortsatt inriktas på att varaktigt pressa

ner inflationen. En fortsatt stark återhållsamhet med de offentliga

utgifterna är också nödvändig för att skapa utrymme för en utbyggnad av

den utlandskonkurrerande sektorn och för att på sikt återställa balansen

i utlandsaffärema. Endast så kan grunden läggas för en uthållig återhämt-

ning i ekonomin.

Av dessa skäl begränsas expansionen i den kommunala verksamheten

genom bl.a. kommunala skattestopp. Regeringen lade i budgetproposi-

tionen fram förslag om kraftiga förstärkningar av statens budget.

Hushållssparandet förstärks för närvarande samtidigt som det offentliga

sparandet försvagas. Kommunernas finanser förbättras parallellt med att

underskottet i statens budget ökar. Det senare hänger bl.a. samman med

att de offentliga inkomsterna nu ökar långsammare som följd av den

svagare tillväxten under åren 1989-1991. De beräkningar som redovisas

i den reviderade nationalbudgeten visar också att det offentliga sparandet,

om inga ytterligare offentliga åtaganden görs, åter förbättras när

tillväxten i ekonomin skjuter fort. Då sker också en förstärkning av

sparandet i ekonomin som helhet.

Finanspolitiken är så avvägd i nuvarande situation att inflationen

dämpas snabbt och att handelsbalansen förbättras, samtidigt som de

offentliga utgifterna växer långsamt. Tillgängliga prognoser tyder på att

tillväxten i den konkurrensutsatta sektorn kommer att skjuta lärt i slutet

av 1991.

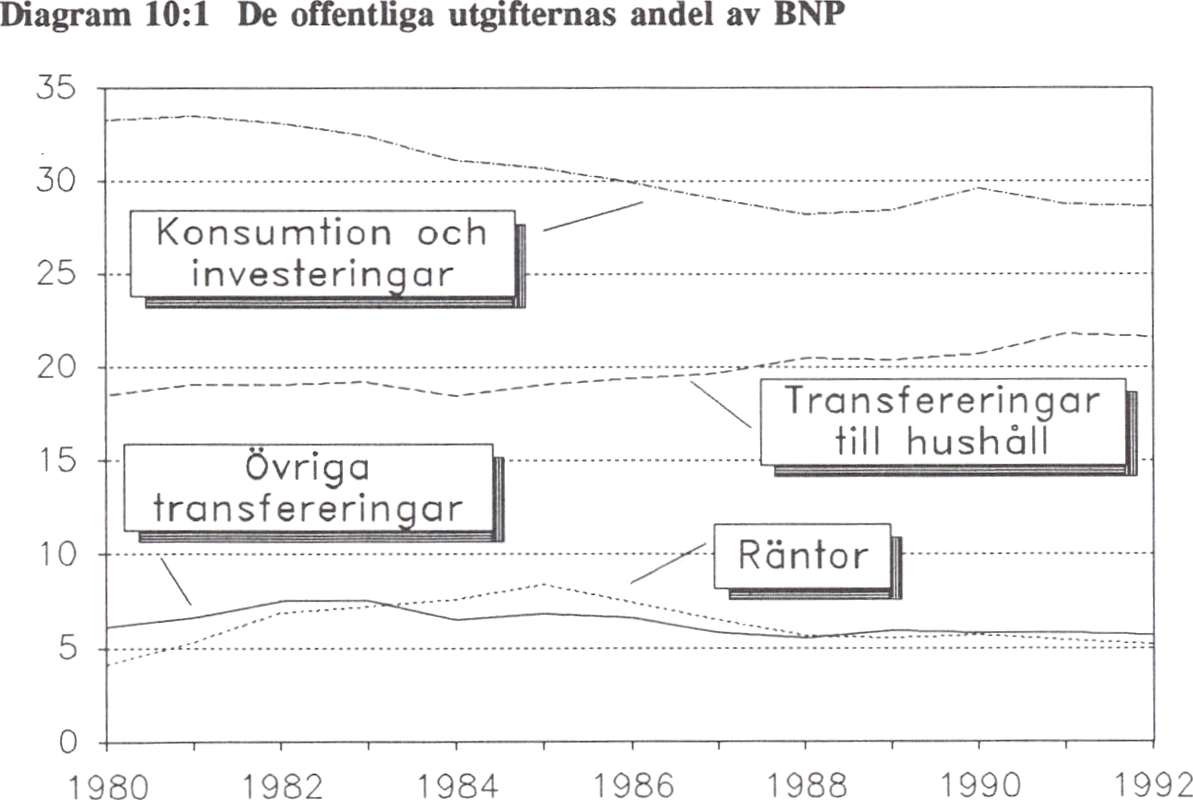

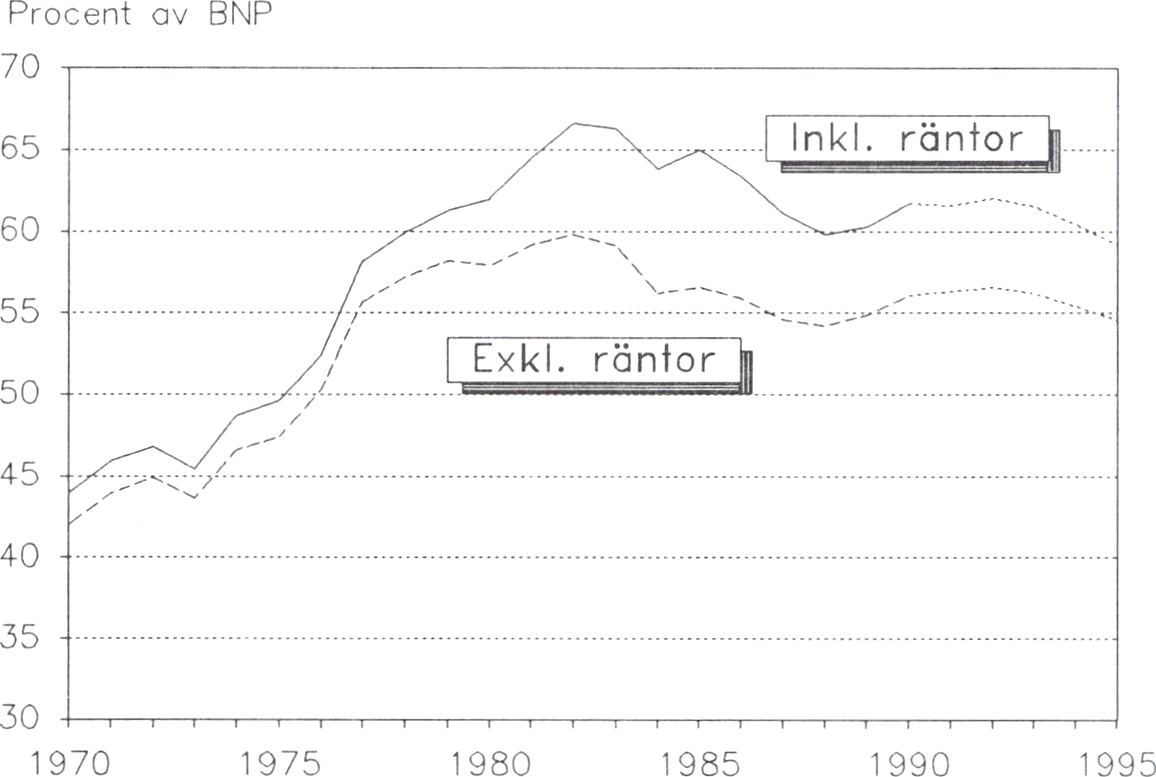

Beräkningarna i den reviderade nationalbudgeten visar att den offentliga

sektorns utgifter som andel av BNP under de närmaste fem åren kan

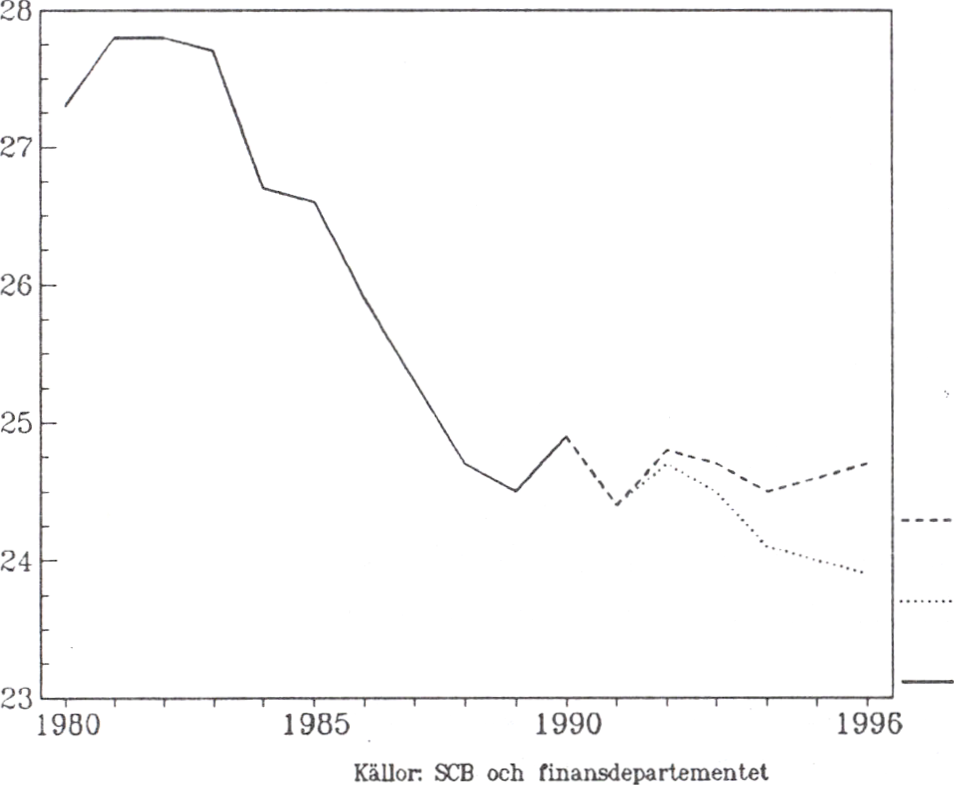

fortsätta att sjunka från nuvarande 61,7% till under 60 %. Även

skattekvoten sjunker från 56,4 % till drygt 53 %.

De åtgärder som regeringen vidtar för att skärpa konkurrensen spelar

en viktig roll för att pressa priser och öka effektiviteten i det svenska

näringslivet. Den europeiska inre marknaden innebär att stora delar av

den skyddade privata sektorn kommer att öppnas för konkurrens. Inom

livsmedelsområdet avskafläs de inhemska regleringarna. Samtidigt skärps

konkurrenslagstiftningen på jordbrukets område. Regeringen avser att

inom kort förelägga riksdagen ett förslag om en anpassning av gränsskyd-

det på jordbruksprodukter.

Regeringen och riksbanken har under det gångna året med finans- och

penningpolitiska åtgärder med kraft markerat att den svenska valutapoliti-

kens mål ligger läst. Förändringar i växelkursen skulle allvarligt försvåra

arbetet med att stabilisera ekonomin. De skulle också motverka strävan-

dena att få till stånd ett närmare samarbete med EG. Arbetet med att

etablera prisstabilitet skall ses som ett väsentligt inslag i vår Europa-

politik och lägger grunden för ett närmare monetärt och valutapolitiskt

samarbete i linje med strävanden inom EG.

För att förverkliga väsentliga mål som full sysselsättning, rättvis

fördelning, regional balans och god livsmiljö behövs en god ekonomisk

tillväxt. Därför spelar åtgärder för att säkra den långsiktiga tillväxten en

central roll i regeringens politik. Under de närmaste åren måste arbetet

inriktas på att fullt ut ta tillvara de möjligheter som skapats genom de

genomförda eller påböljade strukturreformerna.

Nu görs ytterligare insatser för att skapa förutsättningar för en god

tillväxt. En avgörande fäktor är arbetet på att ge svenska medboigare och

företag tillgång till EGs inre marknad. En annan viktig insats är planerna

för en kraftig utbyggnad av infrastrukturen. För innevarande och

kommande budgetår har 10 miljarder kr. avsatts för ett antal större,

långsiktiga projekt. Under 1990-talet kommer staten att avsätta ytterligare

minst 10 miljarder kr. utöver ordinarie investeringsmedel för större

järnvägs- och vägprojekt. Vidare har regeringen träffat överenskommelse

med den danska regeringen om en fast förbindelse över Öresund. Redan

beslutet om bron får positiva effekter för regionen och tillkomsten av

bron får stora effekter för den ekonomiska integrationen mellan Sverige

och Danmark.

Prop. 1990/91:150

Bilaga 1:1

En hög utbildnings- och forskningsnivå är en förutsättning för en Prop. 1990/91:150

varaktigt hög ekonomisk tillväxt. Regeringen har därför genomfört ett Bilaga 1:1

omfattande program för att bygga ut forskning och utbildning.

För att uppnå en stabil tillväxt måste en ökad andel av produktionen

avsättas för framtida långsiktiga behov. Investeringsverksamheten

stimuleras genom att investeringsfonderna släpps fria och investerings-

skatten avskaffas. Reglerna för utlänningars förvärv av svenska företag

anpassas till de betingelser som skapas av internationaliseringen.

Sparandet i den svenska ekonomin är för lågt för att trygga välfärden

på sikt. Skattereformen bidrar verksamt till att stimulera sparandet.

Behovet av att få till stånd ett högre sparande bör vara en viktig

utgångspunkt vid en översyn av pensionssystemet.

För att reformerna skall ge full effekt måste en högre produktivitet bli

en allmän angelägenhet. Statsmakternas åtgärder måste nu följas av

insatser på vaije arbetsplats för att organisera verksamheten så att var

och en kan ge sitt bästa för den gemensamma uppgiften att skapa nya

resurser. Produktivitetsdelegationen utvärderar tillsammans med

Arbetslivsfonden ett antal projekt där förändrad arbetsoiganisation

medfört en hög produktivitet. I arbetet ingår uppgiften att finna former

för att sprida kunskap på detta område.

Med en förbättrad produktivitet och återvunnen tillväxt skapas nya

resurser. Därmed kommer frågan om fördelningen av resurserna på nytt

i fokus. Utvecklingen av inkomster, förmögenheter och välfärd under

1980-talet innehåller både positiva och negativa inslag.

Ur väl färdssynvinkel är den viktigaste framgången under 1980-talet att

det varit möjligt att i Sverige snabbt öka sysselsättningen i ett Europa där

arbetslösheten brett ut sig. Den sociala välfärden har också förbättrats för

barnfamiljerna genom att föräldraförsäkringen förlängts, barnbidragen

höjts och barnomsorgen byggts ut. För att förbättra pensionärernas

ställning har det kommunala bostadstillägget höjts och pensionstillskotten

förbättrats. Samtidigt har tjänstepensionssystemet kommit att omfatta allt

fler äldre. En unikt omfattande FN-undersökning har nyligen påvisat

Sveriges ledande ställning vad gäller social välfärd.

De brister som uppstått när det gäller fördelningen av förmögenheter

kan framför allt förknippas med 1980-talets inflation och skattesystem.

Genom det nya skattesystemet och genom en målmedveten politik mot

inflationen och för full sysselsättning kan 1990-talet också innebära

fördelningspolitiska framsteg.

Arbetslinjen skall hävdas och den fulla sysselsättningen upprätthållas.

Detta ställer krav på en väl upplagd och genomförd utbildnings- och

arbetsmarknadspolitik, som tar vara på människors arbetsvilja och som

samtidigt främjar tillgången på kompetent arbetskraft. Den allmänna

inriktningen angavs i budgetpropositionen. Nu läggs förslag fram om

kompletterande insatser. Arbetsmarknadspolitiken föreslås bli utbyggd

med minst 40 000 platser genom att resurser överförs från passivt

kontantstöd till aktiva åtgärder.

Arbetslinjen ligger till grund för reformeringen av socialförsäkringen. Prop. 1990/91:150

Syftet är att frigöra resurser för aktiv rehabilitering och vård samt att Bilaga 1:1

förbättra incitamenten till arbete. Förslag läggs om sjuklön under de

första fjorton dagarna av en sjukperiod. Rehabiliteringsersättning på

100 % införs.

En överenskommelse har träffats mellan staten och Landstingsför-

bundet om att staten bidrar med 500 milj. kr. under 1992 för att en

vårdgaranti skall införas i samtliga landsting. Tanken är att ingen skall

behöva vänta mer än tre månader på en behandling. Den 1 januari 1992

kommer kommunerna att få ett samlat ansvar för långvarig service och

vård till äldre och handikappade. Ett förslag till ekonomisk reglering av

reformen föreläggs riksdagen.

Både välfärden och tillväxten kräver att de offentliga systemen används

effektivt och utformas på ett sätt som bidrar till de långsiktiga målen.

Strävan att effektivisera användningen av de offentliga resurserna är

rättesnöret för den omställning och minskning av den statliga administra-

tionen som nu genomförs. Också översynen av pensionssystemet vägleds

av ambitionen att bygga en stark bas för framtida välfärd.

Den ekonomiska politiken skall medverka till att skapa förutsättningar

för en uthållig tillväxt. Produktion och konsumtion måste ställas om så

att balansen mellan ekonomi och ekologi säkras.

Den svenska miljöpolitiken har varit framgångsrik och förutseende.

Utsläppen av många slags föroreningar har minskat kraftigt. Men en

uthållig tillväxt ställer krav som långt ifrån är tillgodosedda. Framför allt

måste det internationella samarbetet drivas så att det leder till bindande

bestämmelser, som underlättar för de enskilda länderna att tillvarata

miljöintressen, utan att detta belastar konkurrenskraften. Utsläpp som

leder till skador som inte kan repareras måste förhindras. Ekonomiska

styrmedel bör användas för att påverka produktion och konsumtion i

miljövänlig riktning.

Dessa olika vägar för att förbättra miljön återspeglas på ett konkret

sätt bl.a. i de förslag som lagts fram i regeringens propositioner om

näringspolitik för tillväxt och en god livsmiljö. Miljölagama skärps.

Investeringarna i kollektivtrafik i storstäderna och i järnvägar ökar

kraftigt. Nya motorfordon indelas fr.o.m. 1993 i miljöklasser, till vilka

ett system med ekonomiska styrmedel knyts. Livsmedelspolitiken läggs

om i miljövänlig riktning. Kommunerna får en vidgad rätt att differen-

tiera avfallstaxorna. Okade insatser görs för att återställa skadade miljöer.

Bestämmelser om miljökonsekvensbeskrivningar införs i central

lagstiftning. Sveriges deltagande i det internationella miljösamarbetet

intensifieras.

Med denna inriktning av den ekonomiska politiken vill regeringen få till

stånd utveckling och förnyelse i näringslivet och den offentliga sektorn

för att därigenom skapa nya resurser. Denna förnyelse skall genomföras Prop. 1990/91:150

på ett sådant sätt att medborgarnas trygghet och välfärd kan hävdas. De Bilaga 1:1

nya resurserna skall fördelas rättvist. Regeringen vill inbjuda alla goda

krafter till samverkan kring detta program.

En lång period med stabil och hög tillväxt i OECD-området bröts under

andra halvåret 1990, då en markant avmattning ägde rum i viktiga

länder. Skillnaderna i aktivitetsnivå mellan olika industriländer har

emellertid varit betydande under det senaste året. Japan och Tyskland har

fortsatt att expandera mycket kraftigt, medan Förenta staterna, Canada

och Storbritannien har vidkänts en betydande försvagning i den ekono-

miska utvecklingen. Även i flertalet övriga OECD-länder minskade

tillväxttakten. Inom OECD-området som helhet uppgick tillväxten till

2,6 %. Samtidigt var inflationen inte fullt 5 % år 1990, vilket är en viss

uppgång jämfört med 1989.

Avmattningen var väntad men blev kraftigare än förutsett efter den

irakiska inmarschen i Kuwait i augusti, med de konsekvenser denna hade

för oljepris och förväntningar hos såväl konsumenter som företag.

Utvecklingen i världsekonomin har varit fortsatt relativt svag under

böljan av detta år. Förutsättningarna är dock goda för att svackan skall

bli både grund och kortvarig. Krigsslutet i Persiska viken banar väg för

en återhämtning. Flertalet bedömare räknar i dag med en bestående

sänkning av oljepriset med i storleksordningen 10 dollar/fåt jämfört med

den nivå på drygt 30 dollar/fåt som rådde under hösten 1990. Detta

kommer att få gynnsamma effekter på realinkomster, prisutveckling och

räntor i OECD-området. Förtroendet och förväntningarna om en

förbättrad konjunktur hos konsumenter och i näringslivet kommer

sannolikt också att stärkas påtagligt. Till detta kommer den ökade

efterfrågan i OECD-området som återuppbyggnaden vid Persiska viken

kan förväntas skapa. För en relativt snar konjunkturuppgång talar också

de lägre räntorna i Förenta staterna och Storbritannien.

Inflationen hålls nu också under bättre kontroll i praktiskt taget

samtliga OECD-länder än vad som varit fallet vid tidigare nedgångsperio-

der. Detta talar för att det bör gå att undvika en utveckling med den

kombination av svag tillväxt och hög inflation som förlängt och fördjupat

de senaste lågkonjunkturerna. En osäkerhetsfaktor utgör dock utveckling-

en i Förenta staterna. Där har inte inflationstakten kommit ner till

europeisk nivå trots avmattningen.

Den tyska återföreningen innebär större problem än förutsett, och

tillväxten i Tyskland blir sannolikt svagare än under de senaste åren. De

höga räntorna förknippade med det stora budgetunderskottet har bidragit

till en press uppåt på räntorna även i övriga europeiska länder, vilket

dämpar aktiviteten. Mot denna bakgrund finns det anledning att välkomna

beskedet om de planerade skattehöjningarna i Tyskland. De bidrar till en

bättre balans mellan finans- och penningpolitiken. Trots skattehöjningarna

kommer dock budgetunderskotten att vara fortsatt stora.

Sammantaget kan en vändning förutses av konjunkturen under senare

delen av innevarande år och en gradvis ökande aktivitet under 1992. Till

följd av den svaga utvecklingen under böljan av 1991 är det dock rimligt

att utgå från att den samlade produktionsökningen i OECD-ländema

stannar vid ca 1 % i år medan den 1992 kan komma att uppgå till ca

2 3/4 %. Mellan de båda halvåren i år förutses därvid en förstärkning av

tillväxten från mindre än 1/2 % till över 2 %, uttiyckt i årstakt. En

förbättrad konjunktur förväntas framför allt i Storbritannien och Förenta

staterna. I den amerikanska ekonomin, som väntas stagnera i år, förutses

en tillväxt på ca 2 3/4 % 1992. Den brittiska ekonomin väntas växa med

inemot 2 % nästa år efter en minskning av BNP med 1 1/2 % 1991.

Den förväntade återhämtningen - i kombination med lägre oljepriser

- bör kunna förenas med en relativt dämpad pris- och kostnadsutveck-

ling. I OECD-området totalt sett förutses sålunda priserna i år och nästa

år öka med 4 1/2 resp. 4 %. Lönerna väntas stiga med 6 resp. 5 %.

Två viktiga osäkerhetsmoment i finansplanens bedömning av kon-

junkturutsiktema har nu reducerats betydligt. Särskilt gäller detta

naturligtvis oljepriset och psykologiska faktorer kopplade till krisen vid

Persiska viken. Som nämnts kan nu utgången av krisen i stället väntas

innebära positiva effekter för utvecklingen i världsekonomin de närmaste

åren. Vidare förefaller de farhågor som tidigare uttryckts rörande

svagheten hos de finansiella institutionerna i bl.a. Förenta staterna att ha

varit överdrivna. Utgångspunkten för bedömningen är att den kraftigt

minskade utlåningen i Förenta staterna till övervägande del är att hänföra

till den svaga efterfrågan på krediter snarare än till grundläggande

problem inom kreditväsendet.

Ett kvarstående osäkerhetsmoment gäller utvecklingen i Central- och

Östeuropa. Den ekonomiska stagnation som rått där har nu öveigått i en

betydande minskning av produktionen. Öveigångsproblemen är av en

sådan natur att det framstår som högst troligt att tillbakagången fortsätter

ännu en tid. Exporten till dessa länder är emellertid mycket låg för

industriländerna sammantagna, vilket sannolikt innebär att den djupa

ekonomiska krisens effekter för omgivningen blir begränsade. Ett större

riskmoment utgör då den politiska utvecklingen i främst Sovjetunionen.

En fördjupad politisk kris kan komma att påverka det ekonomiska

klimatet i främst Europa med en negativ inverkan på konsumtion och

investeringsvilja.

Den ekonomiska politiken var under 1980-talet framgångsrik i många

avseenden. Näringslivets investeringar ökade, statsfinanserna sanerades

och sysselsättningen ökade markant. Men framstegen och framtidstron

skapade också krav och förväntningar som ledde till att resurserna blev

alltför hårt utnyttjade. Ekonomin blev överhettad och det uppstod på

Prop. 1990/91:150

Bilaga 1:1

många håll brist på arbetskraft. Det ledde i sin tur till en snabb löneglid- Prop. 1990/91:150

ning. Kostnadsstegringama slog igenom i högre priser. Inflationen blev Bilaga 1:1

under 1989 och 1990 väsentligt högre än i konkurrentländerna. Detta

kom att fungera som en broms på ekonomin med en försvagad tillväxt

som följd. Det medförde samtidigt att balansen i utlandsaffärema

försämrades.

Avmattningen inleddes för industrins del redan på våren 1989.

Nedgången förstärktes under ljolåret. Även inom övriga delar av

ekonomin dämpades aktiviteten. Hushållens disponibla inkomster ökade

visserligen starkt. Men hushållen ökade sitt sparande ännu mer i absoluta

tal; sparkvoten förbättrades med inte mindre än 4,6 procentenheter. Detta

ledde till att den privata konsumtionen sjönk med 0,3 %.

Omslaget från överhettning på arbetsmarknaden till ett försvagat

efterfrågeläge med stigande arbetslöshet har varit snabbt. Arbetslösheten

har börjat stiga i så gott som hela landet och antalet varsel om uppsäg-

ningar i industrin har ökat kraftigt.

Den underliggande inflationen uppgick till 6,5 % under loppet av 1990,

vilket kan jämföras med 5,9 % i OECD Europa och 5,6 % i hela OECD-

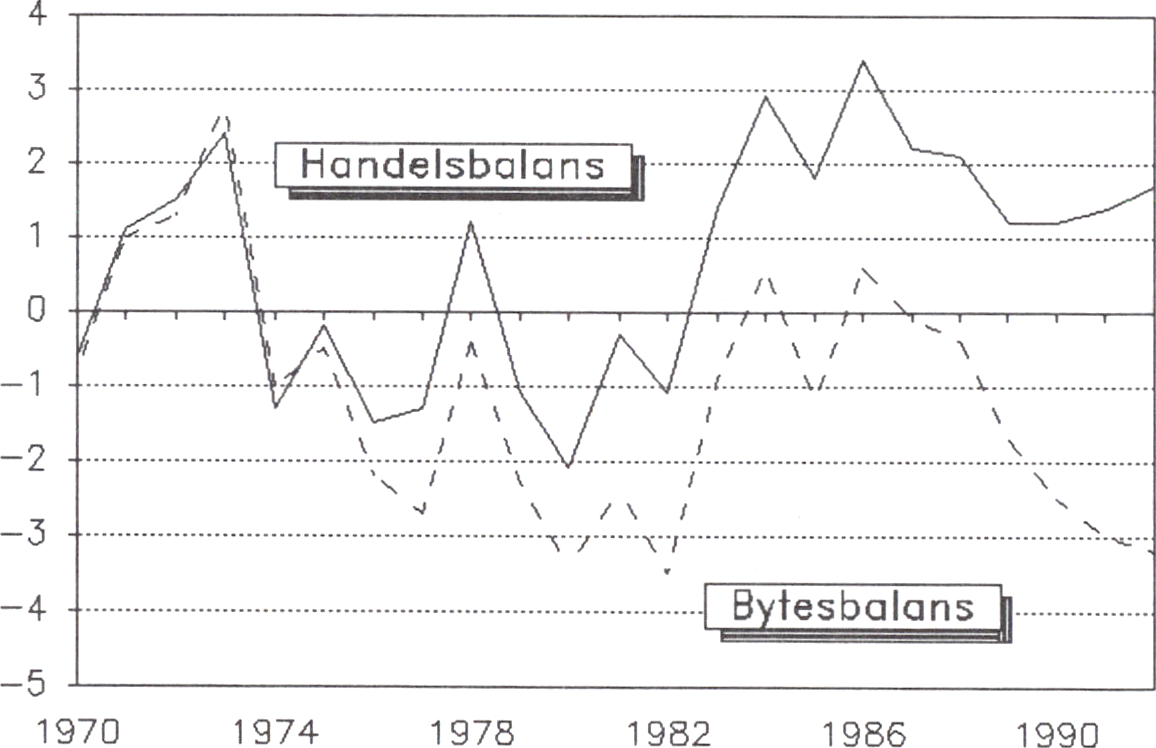

området. Handelsbalansen förbättrades jämfört med 1989 och gav ett

överskott på 16 miljarder kr. Bytesbalansen försämrades under 1990,

främst beroende på växande underskott för resevaluta och räntenetto.

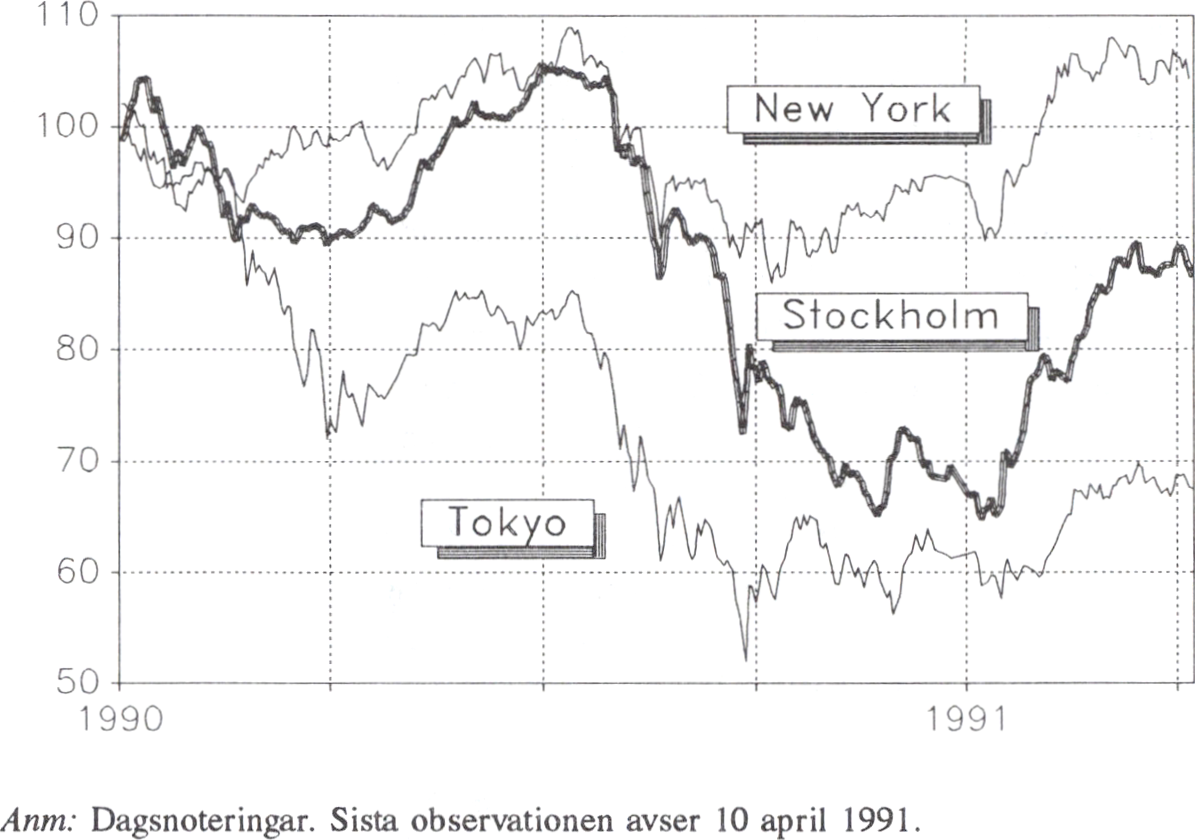

De finansiella marknaderna påverkades starkt av den internationella

utvecklingen med fallande aktiekurser och stigande räntor. I Sverige

förstärktes kursfallet av tecknen på ökade obalanser i ekonomin. De

svenska räntorna steg under hösten och nådde en topp under oktober.

Regeringens och riksbankens åtgärder undanröjde spekulationerna om

förändringar i den svenska valutapolitiken. Förtroendet för den svenska

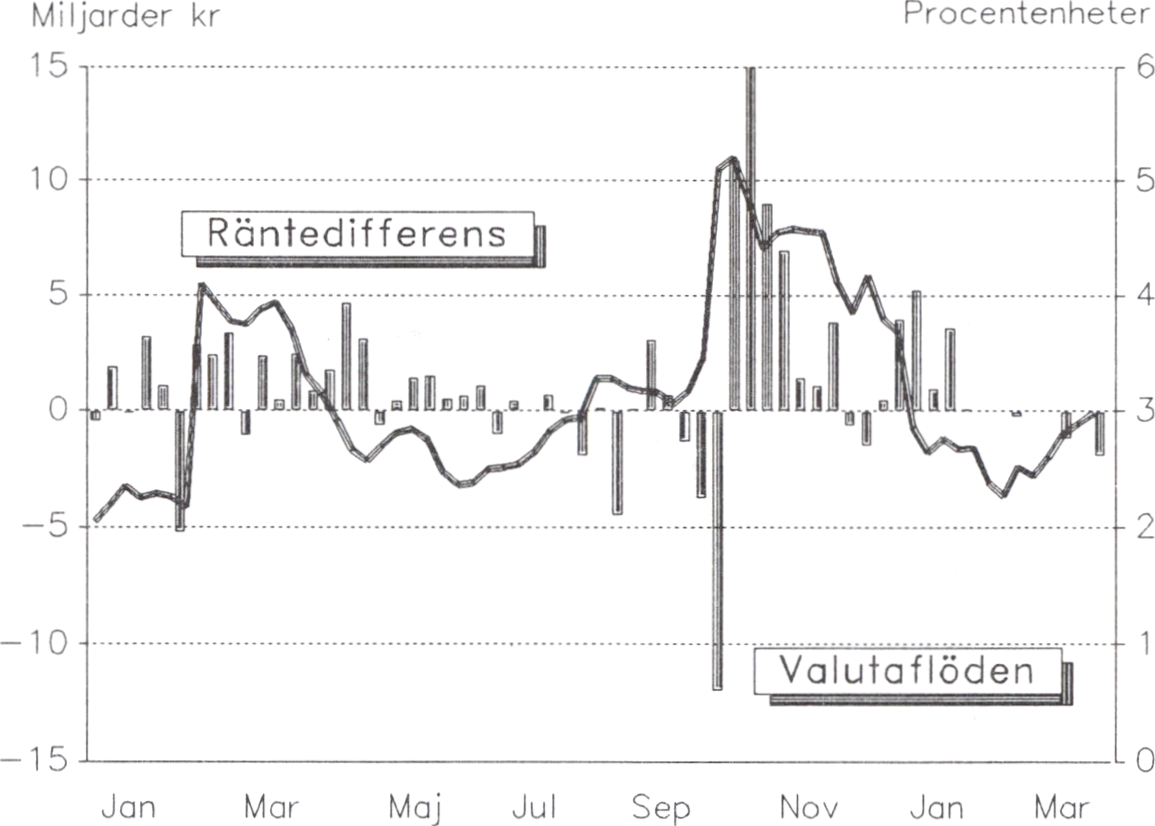

kronan har förstärkts och räntorna har sjunkit. Sedan årsskiftet har den

långa räntan sjunkit med en procentenhet och räntedifferensen mot

omvärlden har reducerats.

Under det senaste året har det varit stora problem inom finansbolags-

sektom. Flera finansbolag har tvingats upphöra med sin verksamhet och

sektorns totala lånestock har under det senaste året minskat med ungefär

12 %. I kombination med den snabba konjunkturavmattningen har denna

utveckling lett till att kreditförlusterna i banker och andra kreditinstitut

ökat kraftigt under 1990.

En huvuduppgift för den ekonomiska politiken under det senaste året har

varit att få bukt med kostnadsutvecklingen genom att växla om från

inflationslöner till reallöner. Ett trendbrott sker nu när det gäller

lönebildningen.

Stabiliseringsavtal har träffats på flertalet avtalsområden. De innebär

ett kraftigt trendbrott i löneökningstakten. Avtalen medför en nivåhöjning

1991 med ca 1 % och en kostnadsökning med omkring 1/2 % medan

nivåhöjningen 1992 är 3 %.

Den sammanlagda effekten av stabiliseringsavtalet och av tidigare

10

inträffade kostnadsökningar (s.k. överhäng från 1990, två ytterligare Prop. 1990/91:150

semesterdagar, m.m.) är att timlönekostnadema ökar med 5 % under Bilaga 1:1

1991 och drygt 3 % under 1992. Löneavtalen är så konstruerade att de

inte skall rubbas av löneglidning. De är också fria från olika slag av

indexklausuler.

Stabiliseringsavtalet innebär att ökningarna av de nominella lönerna

under de närmaste åren blir betydligt lägre än vad som varit fallet något

år under 1970- och 1980-talen. De är också klart lägre än vad som

förutses för några av våra viktigaste konkurrentländer. Som exempel kan

nämnas att lönekostnaderna i Storbritannien väntas öka med ca 9 %

1991. I l\skland har avtal slutits for de offentliganställda som innebär

ökningar 1991 på drygt 6 %. Avtalen i den privata sektorn väntas

resultera i högre löneökningar.

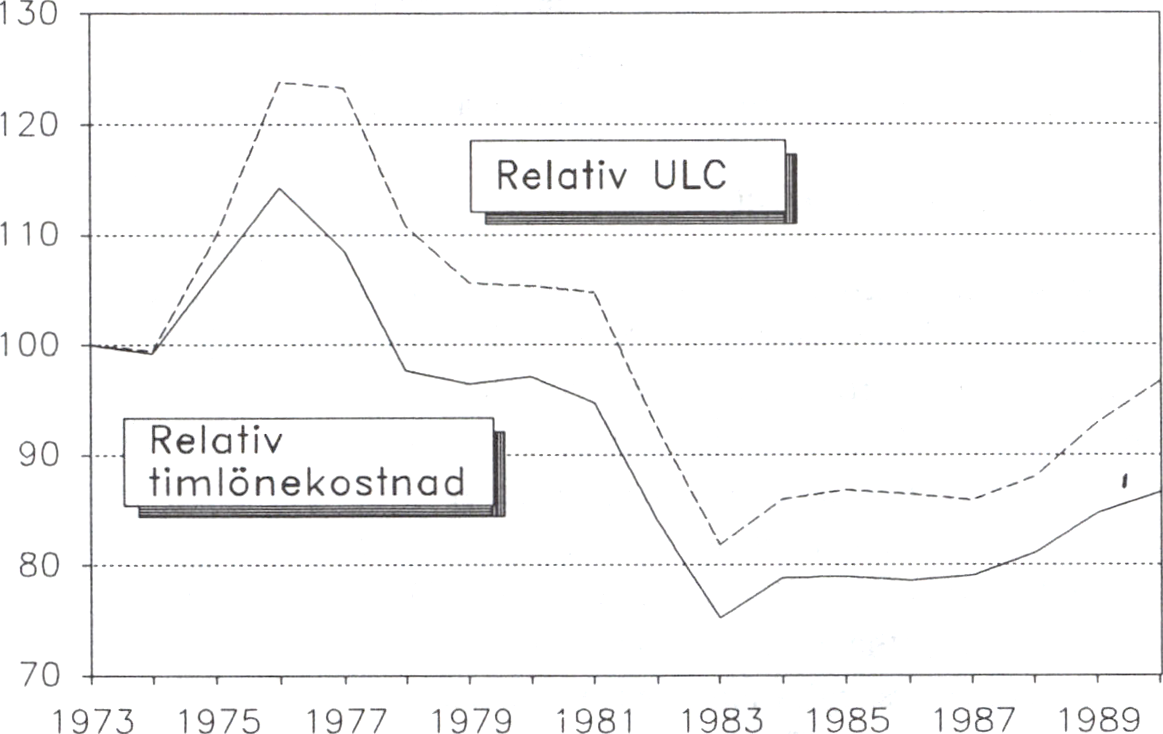

Under loppet av 1991-1992 beräknas den svenska industrins relativa

kostnader per producerad enhet minska med ca 6 %, mätt i gemensam

valuta. Till detta bidrar inte bara den historiskt låga löneökningstakten

utan också en relativt hög produktivitetstillväxt på 3 % 1992.

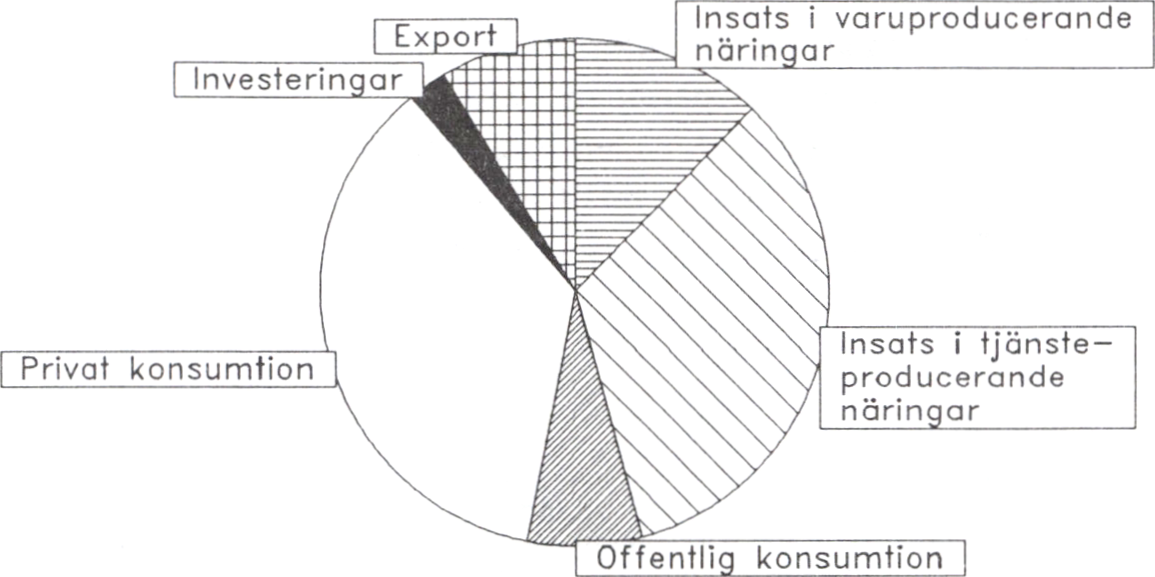

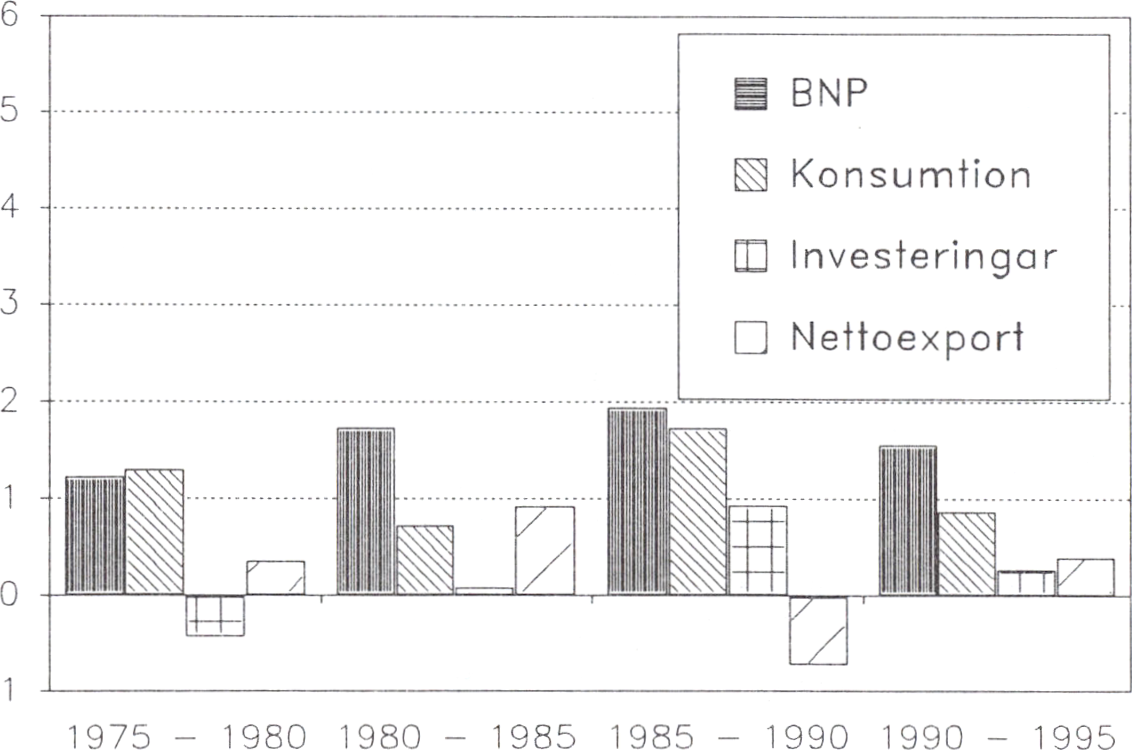

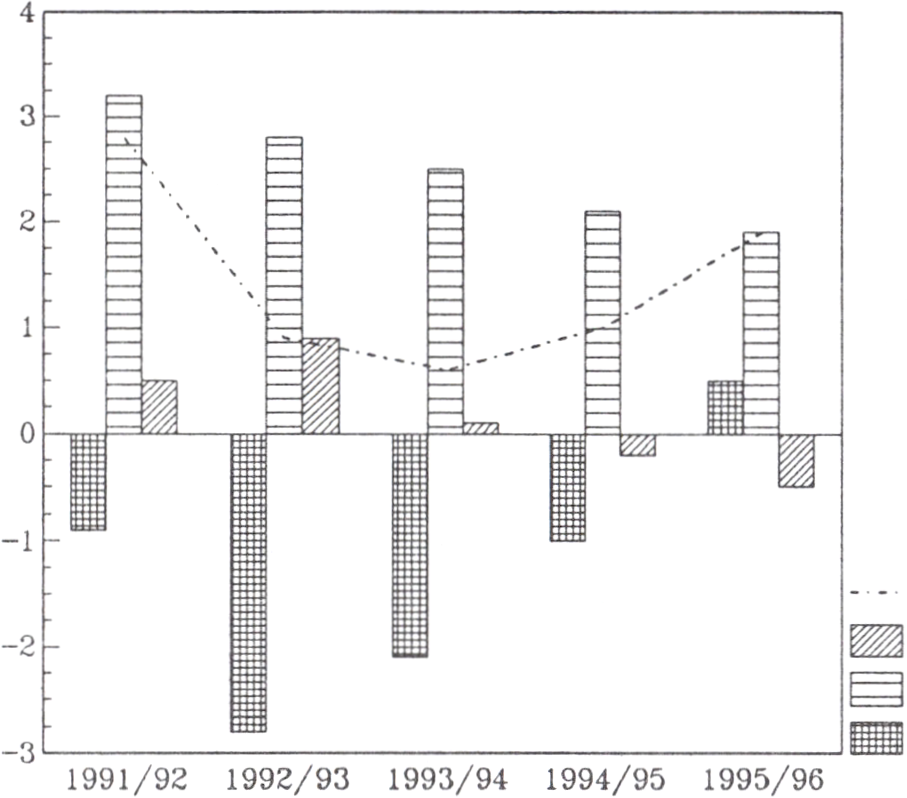

Tabell 1 Försörjningsbalans och nyckeltal 1989-1992

Miljarder Procentuell volymförändring

kr 1990 1989 1990 1991 1992

|

Försörjningsbalans | ||||

|

BNP |

1 340,2 2,1 |

0,3 |

-0,2 |

1,0 |

|

Import |

402,2 7,1 |

0,5 |

0,2 |

2,3 |

|

Tillgång |

1 742,3 3,5 |

0,3 |

0,0 |

1,4 |

|

Privat konsumtion |

695,6 1,1 |

-0,3 |

1,2 |

1,2 |

|

Offentlig konsumtion |

366,0 2,2 |

1,9 |

0,5 |

0,3 |

|

Stat |

104,9 3,7 |

3,0 |

-0,5 |

-0,3 |

|

Kommuner |

261,1 1,6 |

1,4 |

0,8 |

0,5 |

|

Bruttoinvesteringar |

273,1 10,9 |

-1,8 |

-1,9 |

-1,4 |

|

Lagerinvesteringar1 |

0,6 0,5 |

0,1 |

-0,6 |

0,4 |

|

Export |

407,0 2,4 |

1,2 |

0,5 |

3,0 |

|

Användning |

1 742,3 3,5 |

0,3 |

0,0 |

1,4 |

|

Nyckeltal | ||||

|

Timlön, kostnad |

9,1 |

10,3 |

5,0 |

3,5 |

|

KPI årsgenomsnitt, exkl. skatteref. |

7,8 |

6,1 | ||

|

årsgenomsnitt, inkl, skatteref. |

6,5 |

10,4 |

9,6 |

3,2 |

|

Disponibel inkomst (%) |

1,6 |

4,2 |

0,9 |

2,0 |

|

Sparkvot (nivå %) |

-4,6 |

0 |

-0,3 |

0,5 |

|

Industriproduktion (%) |

1,2 |

-2,8 |

-2,8 |

2,5 |

|

Arbetslöshet (nivå %) |

1,4 |

1,5 |

2,6 |

2,8 |

|

Relativ enhetsarbetskostnad(%) |

6,3 |

5,2 |

1,2 |

-2,3 |

|

Handelsbalans (mdr. kr.) |

14,6 |

15,7 |

20,5 |

25,5 |

|

Bytesbalans (mdr. kr.) |

-20,6 |

-33,3 |

-43,4 |

-47,4 |

|

(% av BNP) |

-1,7 |

-2,5 |

-3,0 |

-3,2 |

förändring i procent av föregående års BNP.

Källa: Statistiska centralbyrån, konjunkturinstitutet samt finansdepartementet.

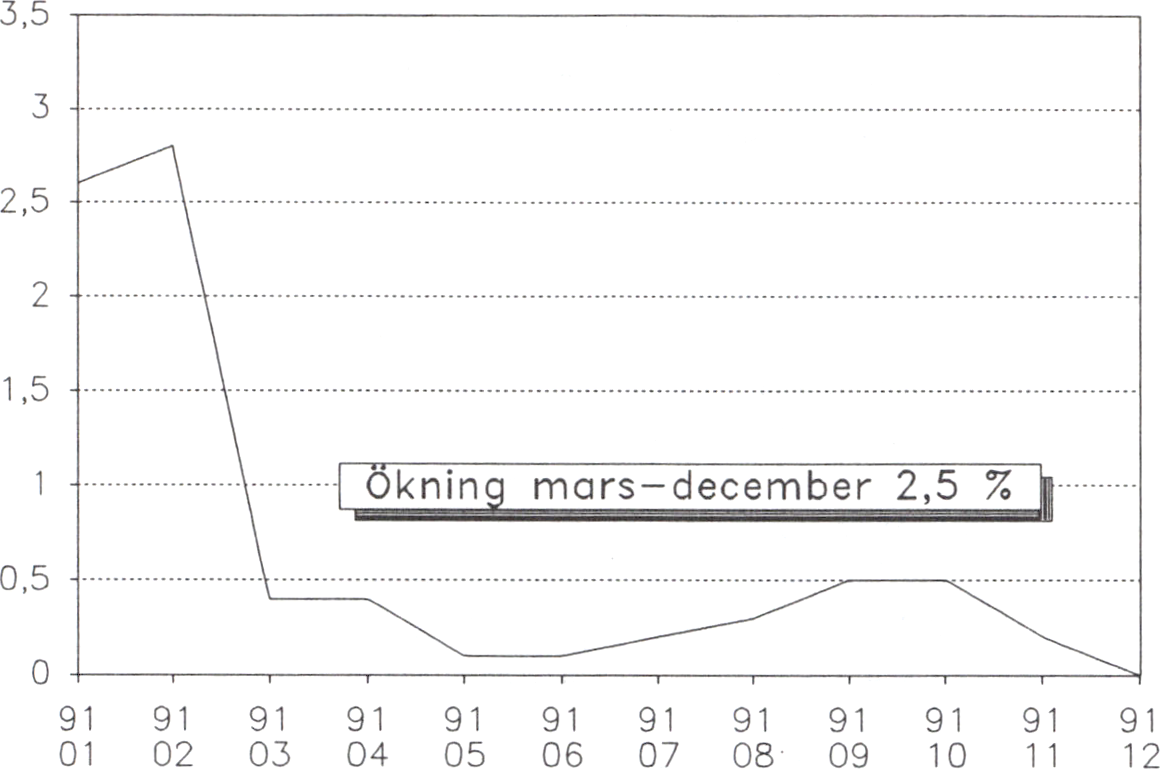

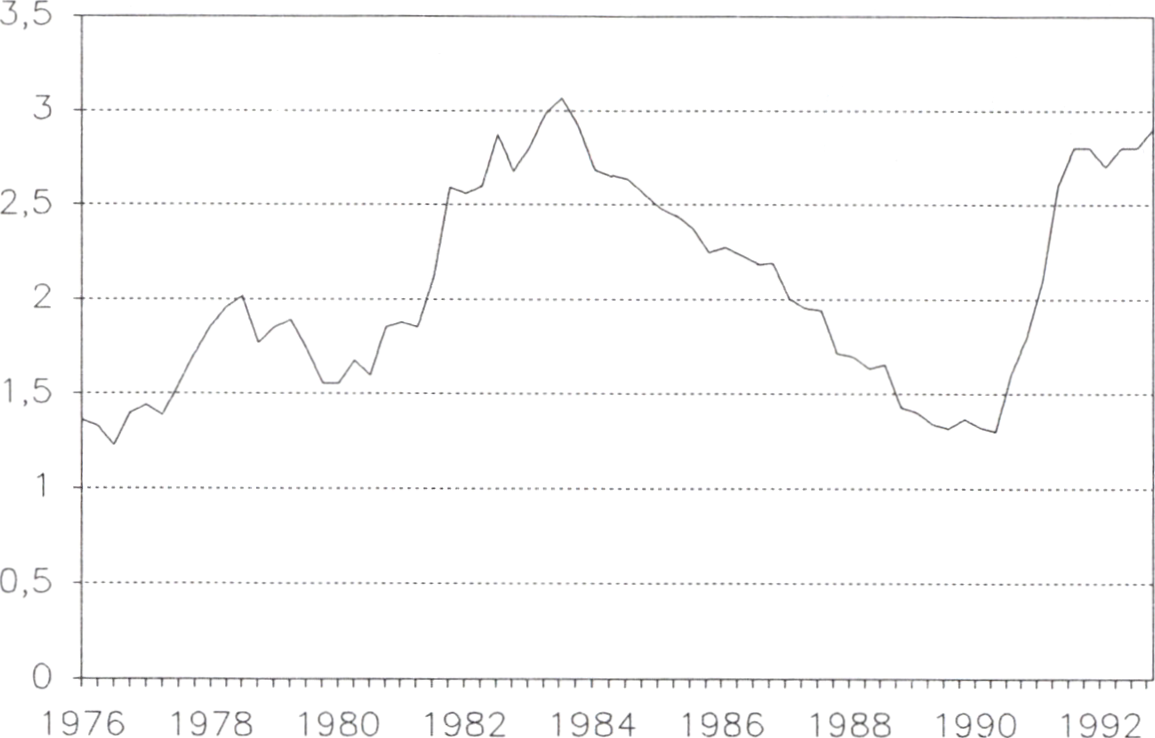

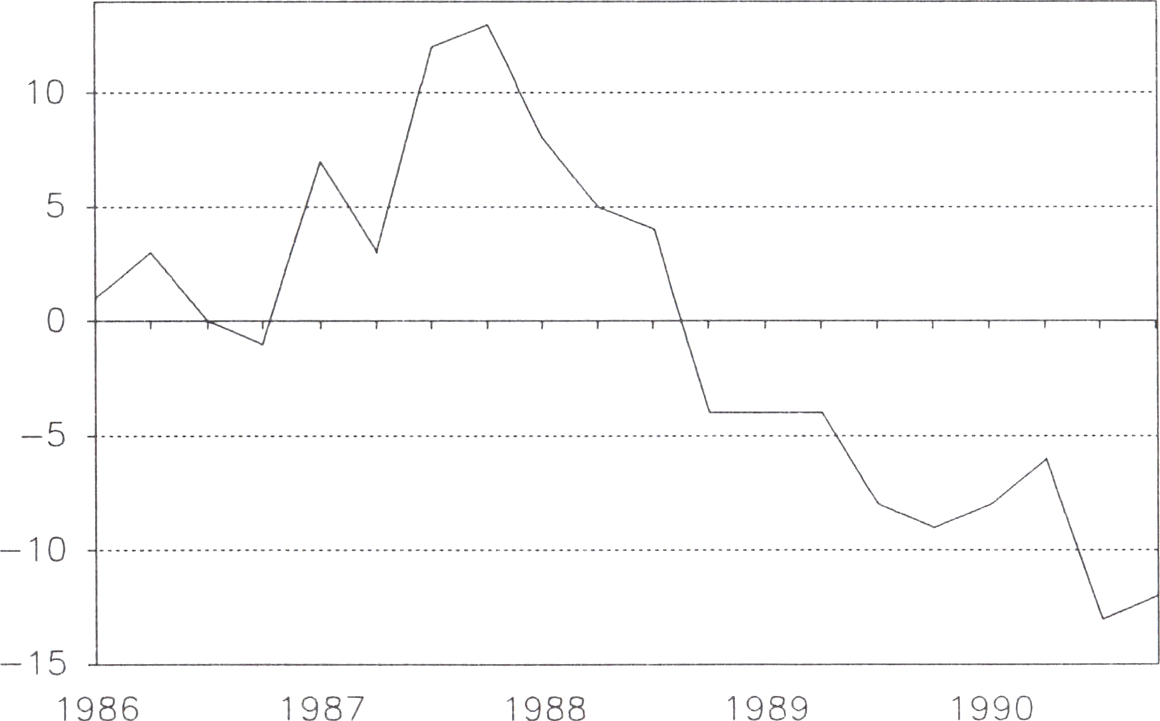

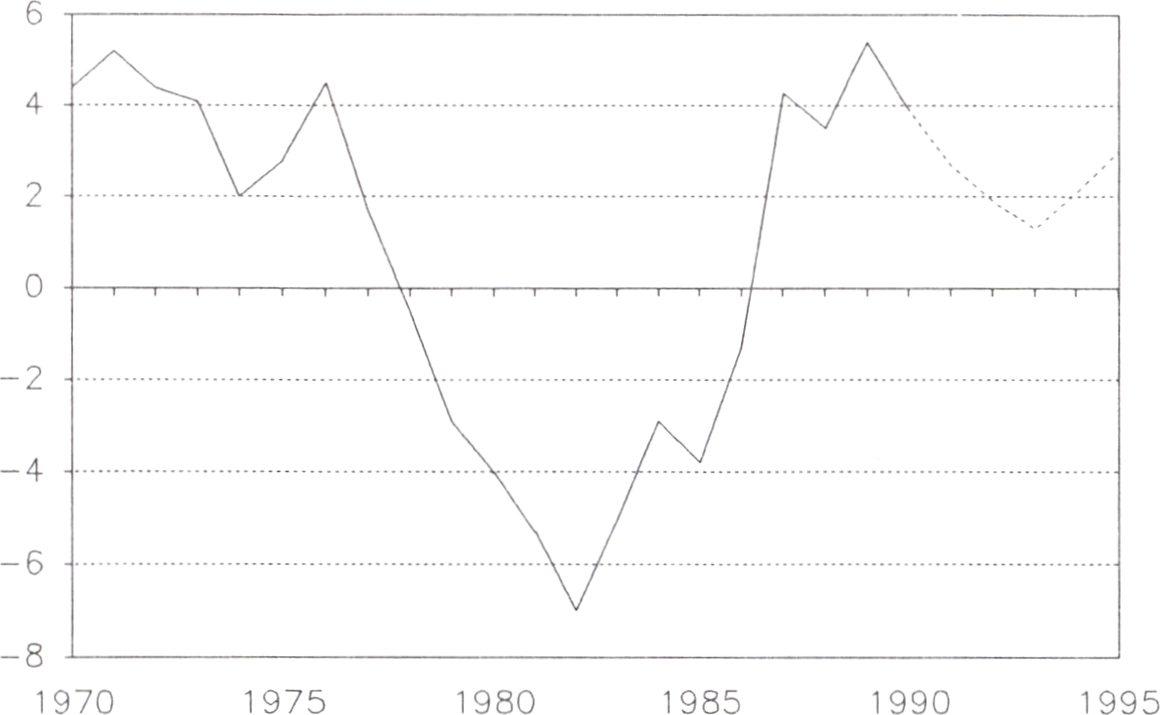

Stabiliseringsavtalet skapar förutsättningar för en radikal dämpning av

prisstegringstakten (se diagram 1). Från mars och fram till årsskiftet

stannar prisökningarna under 3 %. Vid det kommande årsskiftet upphör

den tillfälliga höjningen av mervärdeskatten, vilket tillsammans med

stabiliseringsavtalet bidrar till att inflationen förväntas stanna på ca 3 %

nästa år.

11

Skattereformen ger under 1991 ett påtagligt tillskott till hushållens Prop. 1990/91:150

reala disponibla inkomster. Under nästa år får växlingen från inflations- Bilaga 1:1

löner till reallöner full effekt. Då fortsätter de reala disponibla inkomster-

na att öka som en följd av att inflationstakten pressas ned. Det gör det

möjligt för hushållen att öka såväl konsumtionen som sparandet.

Diagram 1 Konsumentprisindex 1991

Månadsvis procentuell förändring

En förbättrad konjunktur under andra hälften av 1991, i länder med

för Sverige viktiga marknader, möjliggör tillsammans med den förbätt-

ring i kostnadsläget som sker, att exporten åter kan bölja vända uppåt

mot slutet av året. Under 1992 beräknas varuexporten stiga med 3 %.

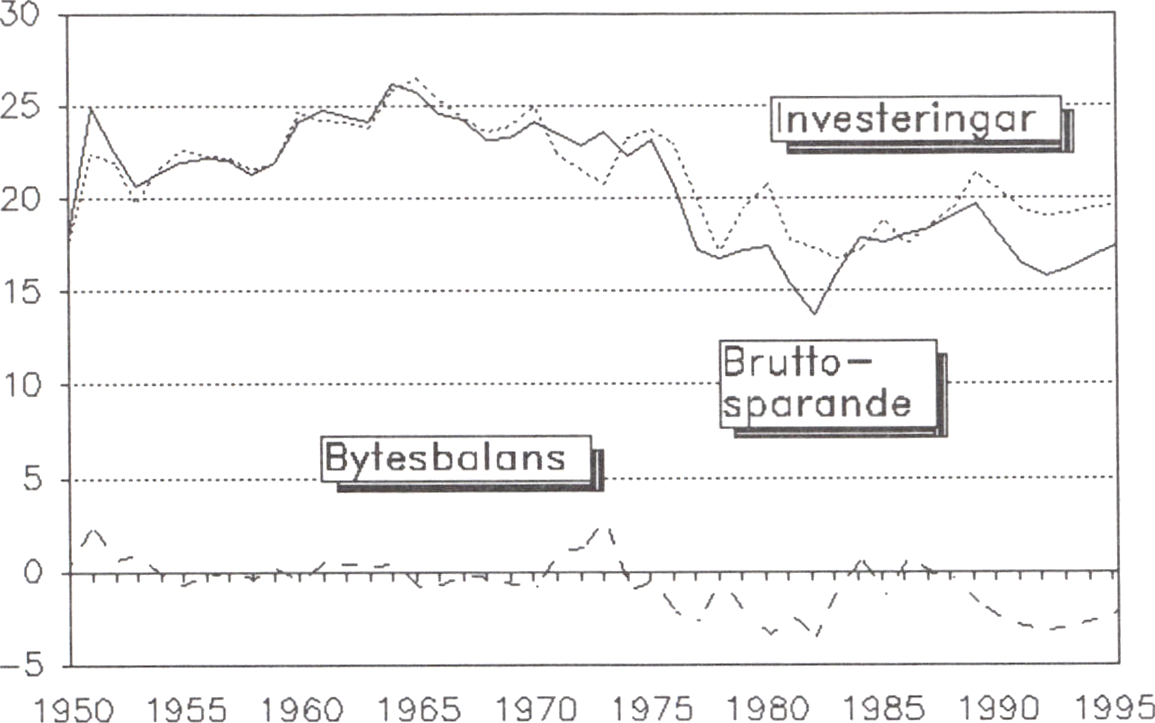

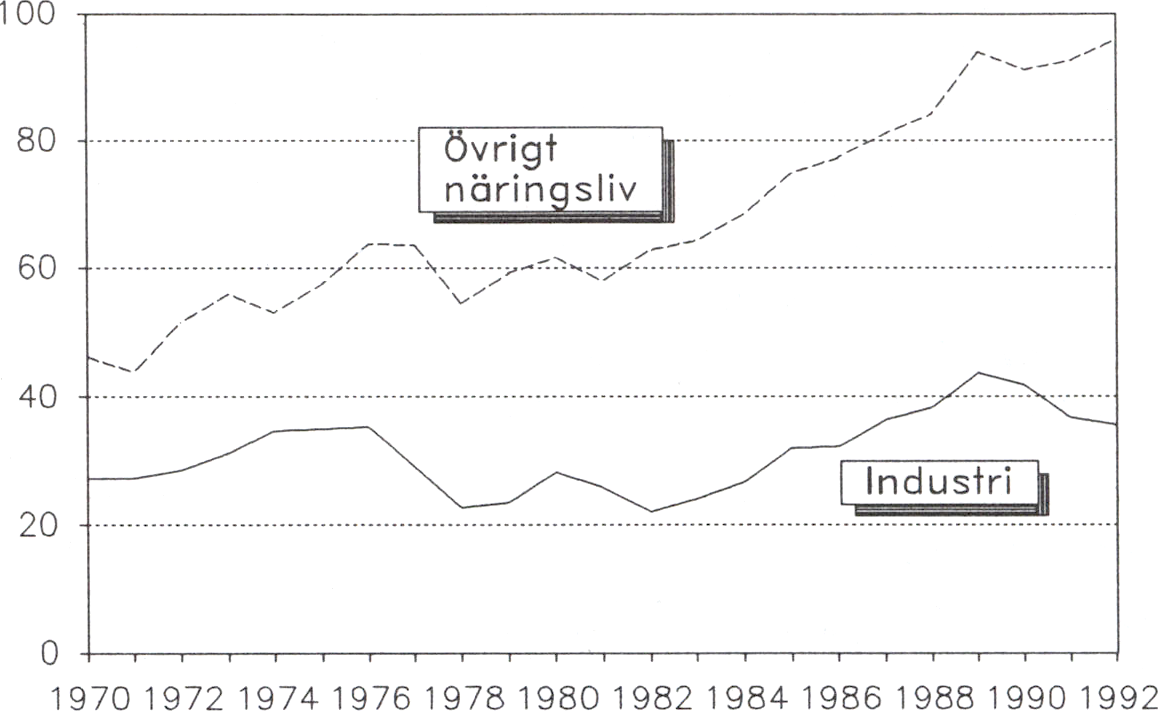

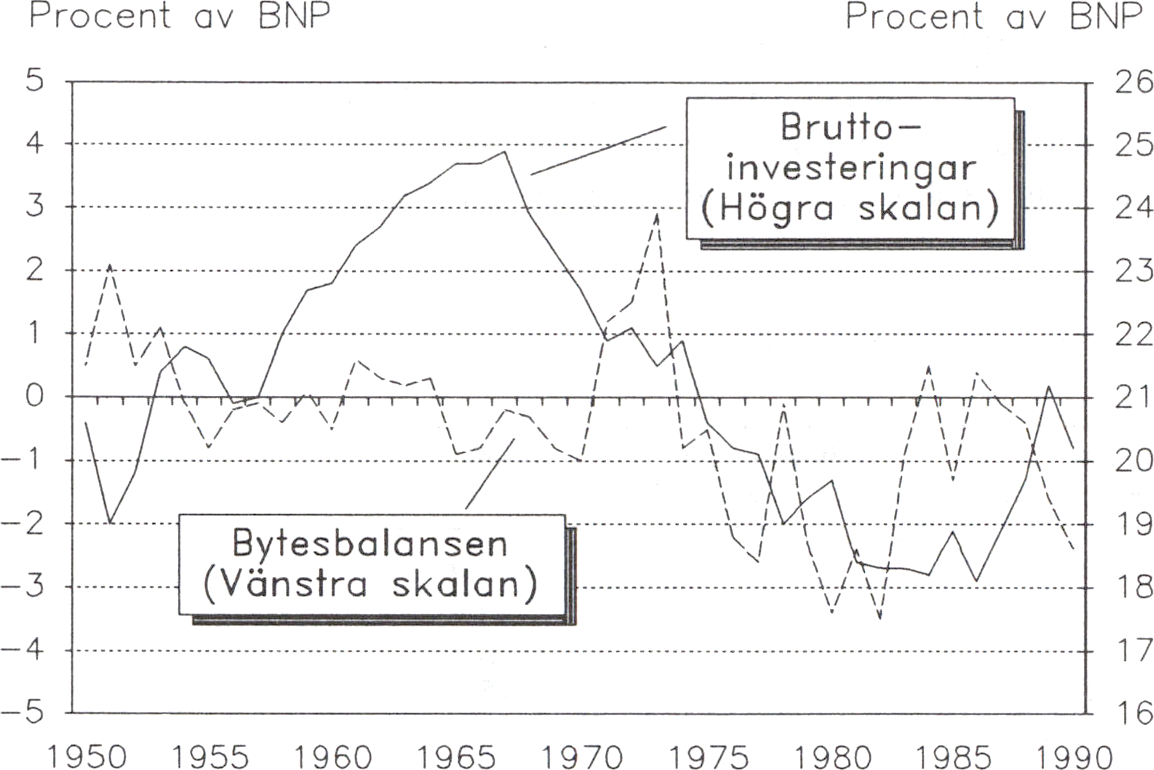

Investeringarna ökade kraftigt under 1980-talet. Det gäller särskilt

industrins investeringar som fördubblades mellan 1982 och 1990. Även

investeringarna i ekonomin som helhet har ökat kraftigt, med 45 %

mellan 1982 och 1990. Investeringsaktiviteten dämpades under förra året

och volymen minskade med 1,8 %. För både 1991 och 1992 beräknas

investeringarna minska i ungefär samma takt.

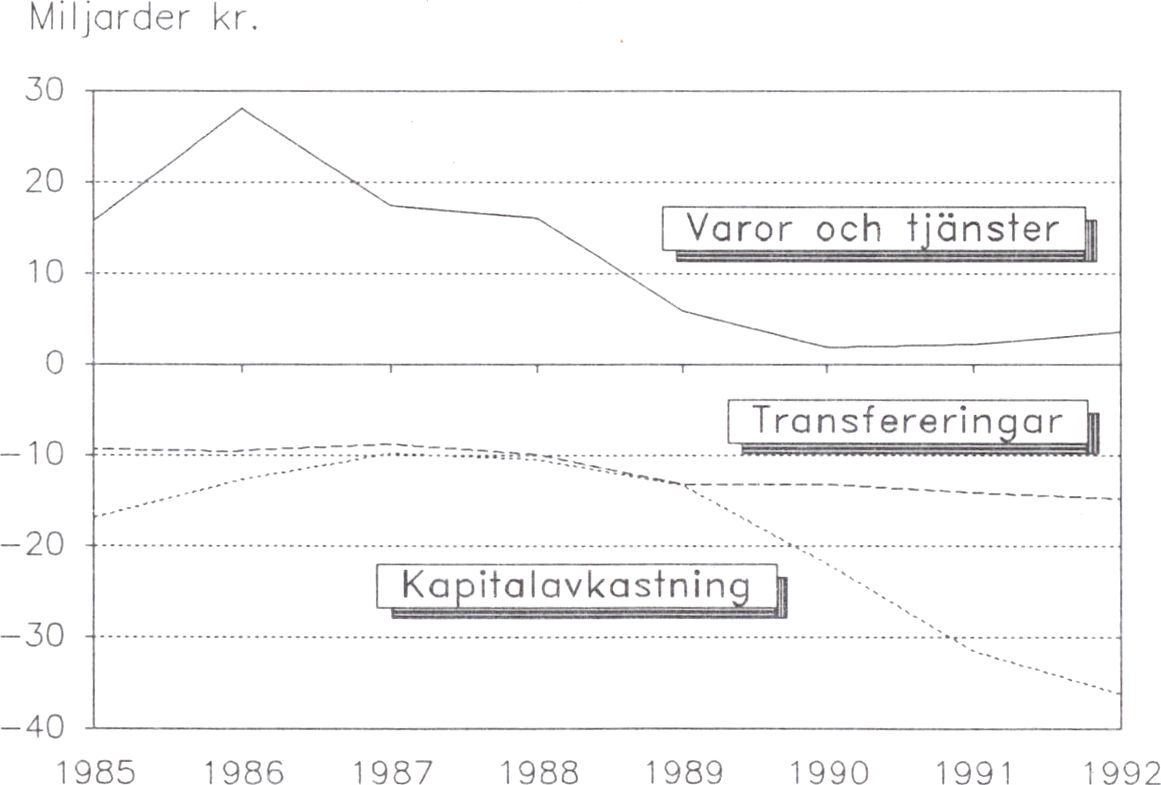

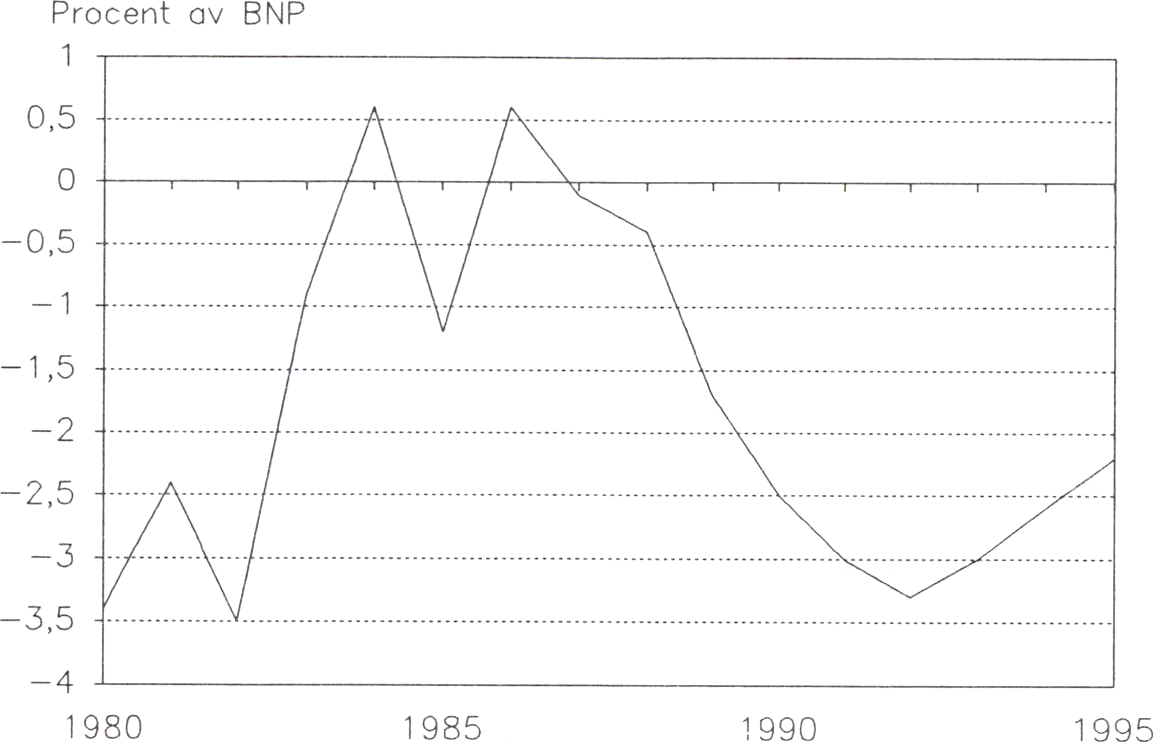

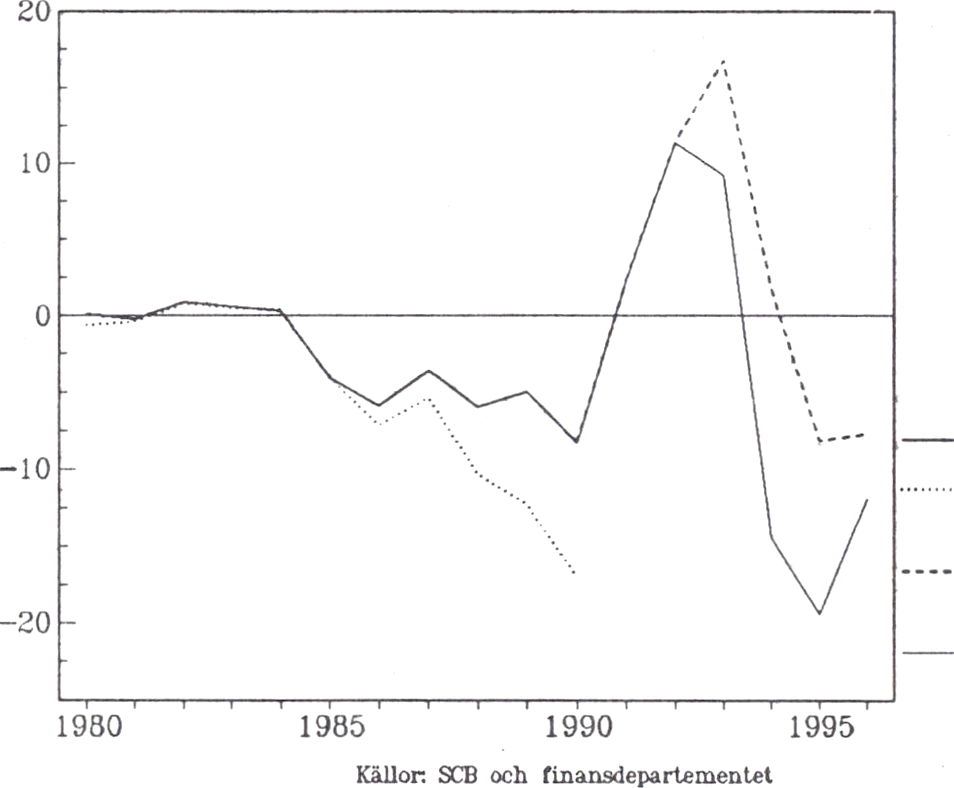

Överskottet i den svenska utrikeshandeln med varor och tjänster har

under de två senaste åren varit lägre än tidigare. Tillsammans med de

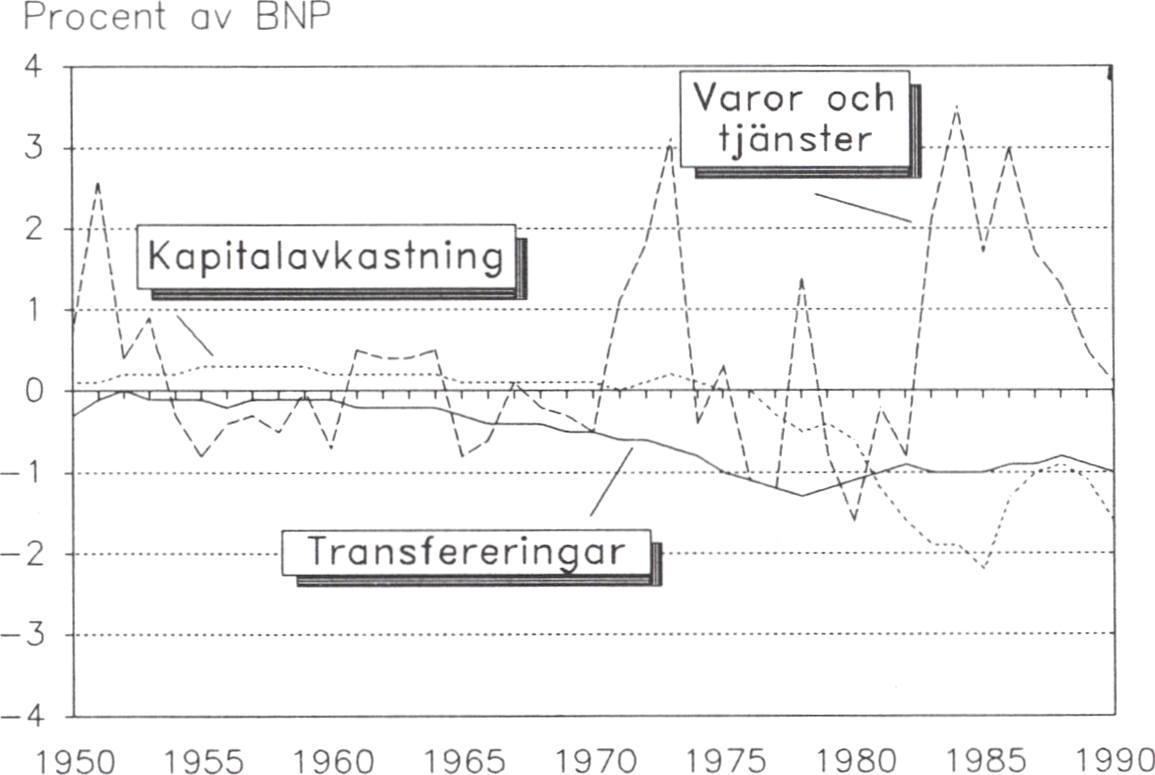

växande räntebetalningarna på utlandsskulden och andra transfereringar

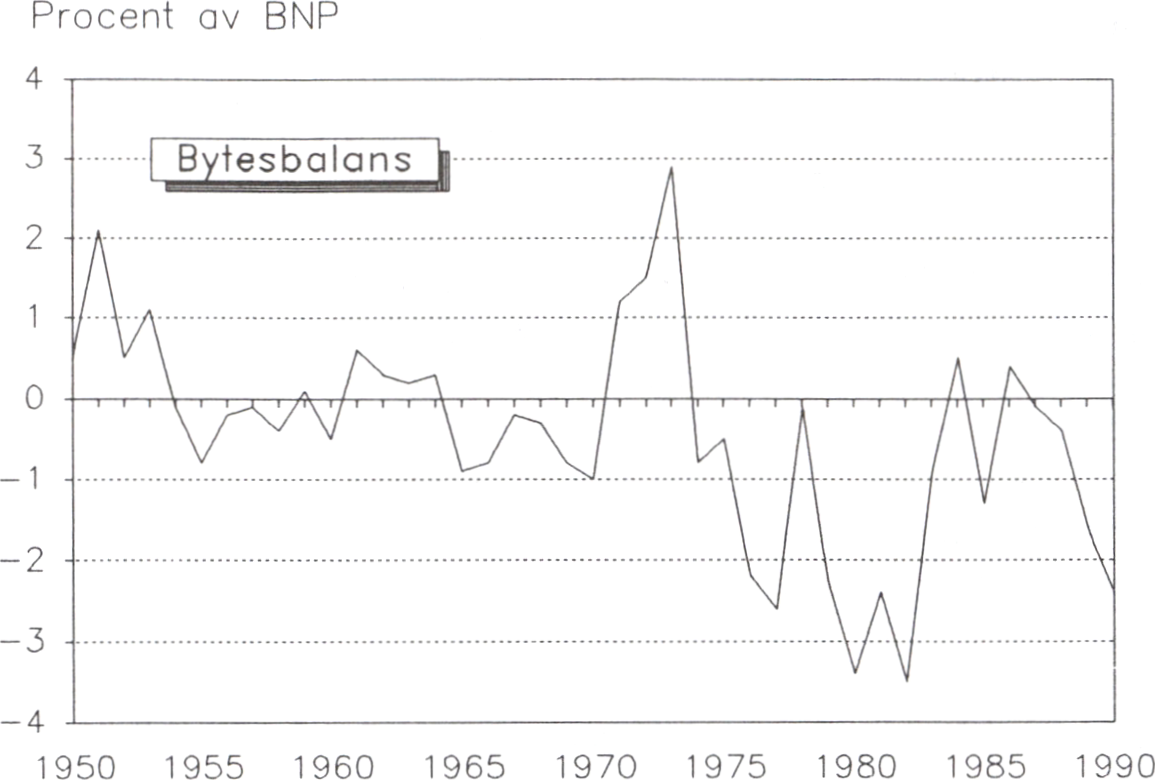

har detta medfört att bytesbalansen har försvagats. År 1991 sker en

omsvängning i handelsbalansen och dess saldo förbättras ytterligare 1992.

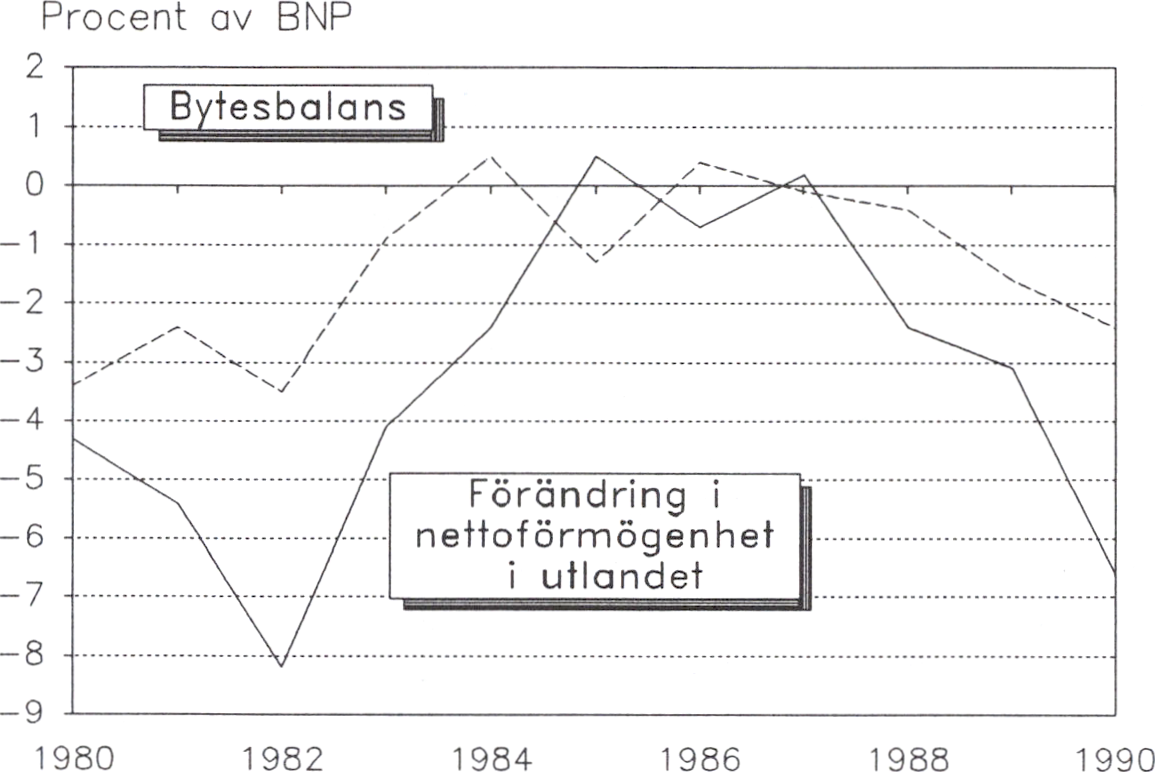

Bytesbalansen beräknas ändå visa betydande och ökande underskott.

Under åren därefter förväntas dock underskottet gradvis krympa.

Eftersom bytesbalansunderskotten adderas till utlandsskulden medför de

att räntebördan för den svenska ekonomin stiger.

Frågan om hur underskott i bytesbalansen bör värderas och i vilken

utsträckning de bör föranleda ekonomisk-politiska åtgärder är mer

komplicerad än tidigare. En del av upplåningen i utlandet har använts till

12

förbrukning i Sverige och transfereringar till utlandet. Denna del av Prop. 1990/91:150

utlandsskulden motsvaras således inte av tillgångar som genererar Bilaga 1:1

avkastning. Den ökade räntebelastning på bytesbalansen som är en följd

av denna upplåning måste finansieras genom överskott i utrikeshandeln

för att Sveriges utlandsställning inte skall försämras.

En del av den finansiella nettoskulden till utlandet motsvaras emellertid

av svenska reala tillgångar utomlands. Vissa av dessa tillgångar har en

direktavkastning som motsvarar räntekostnaderna och som inräknas i

bytesbalansen. Andra tillgångar, t.ex. fastigheter, har en låg direktavkast-

ning, men förutses likväl ge investerarna god framtida avkastning genom

värdestegring och realisationsvinster. Av statistiska skäl fångas sådan

avkastning emellertid inte in i bytesbalansstatistiken. Dessa under senare

år mycket betydande utlandsinvesteringar ger därför som enda effekt på

bytesbalansen ökade räntebetalningar till utlandet, trots att räntorna

bedöms motsvara en förmögenhetsökning.

Frågan om hur underskott i bytesbalansen skall värderas bör ses mot

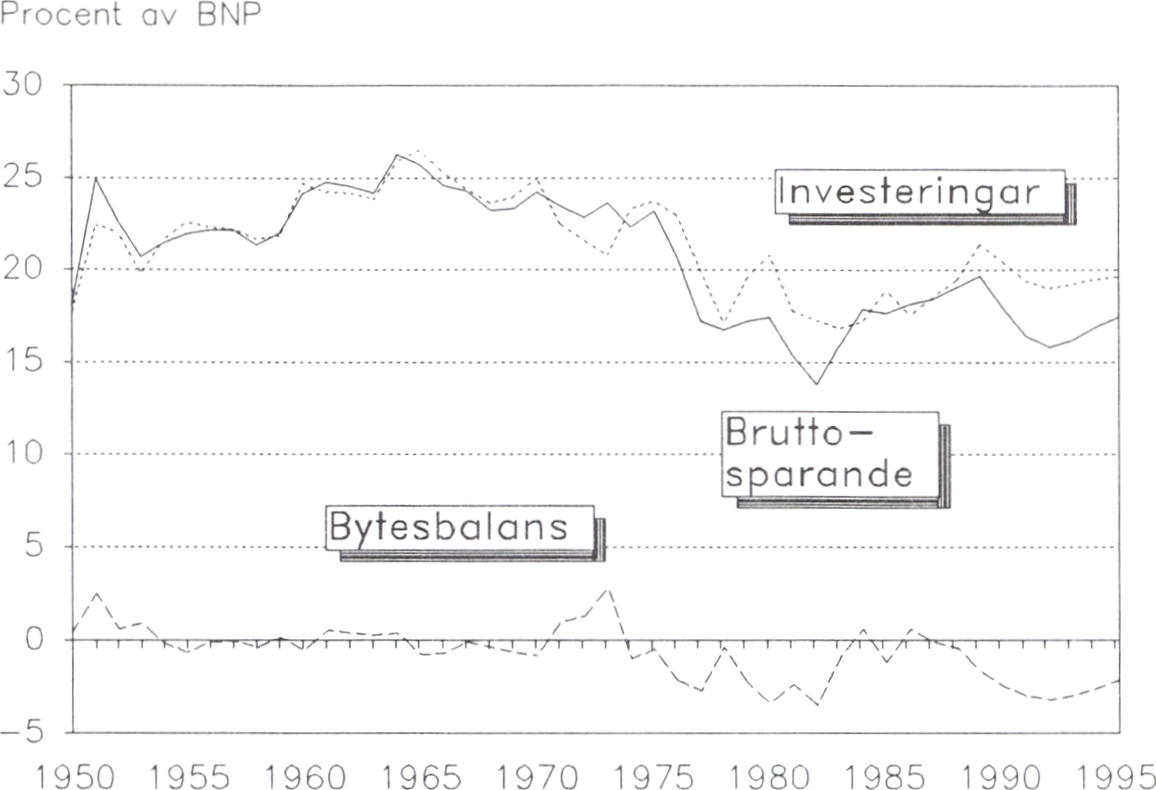

bakgrund av det totala sparandet i ekonomin. Det är oroande att

underskotten i bytesbalansen har ökat under senare år trots att investe-

ringsaktiviteten avtagit. Därmed intecknas framtida generationers kon-

sumtionsmöjligheter. Dessutom innebär bytesbalansunderskott att utlands-

skulden växer, och därmed räntebördan. Det medför att den svenska

ekonomin blir mer sårbar vid internationella räntehöjningar. Detta

understryker vikten av att säkerställa den förstärkning av den konkurrens-

utsatta sektorn som nu inletts.

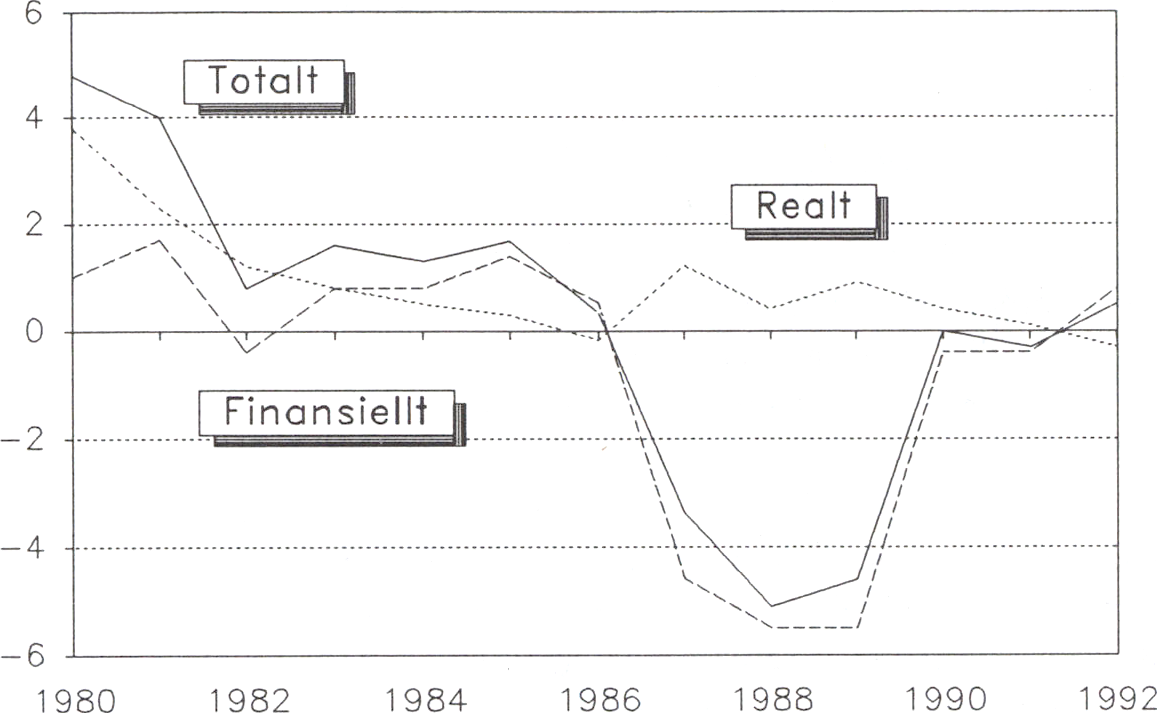

Under 1991 och 1992 sker en försvagning av den offentliga sektorns

sparande. Den sammanhänger med att tillväxten i skattebaserna och

därmed den offentliga inkomsttillväxten viker. De offentliga utgifterna

som andel av BNP har minskat från ca 67 % 1982 till 61,7 % 1990.

Ökningen i den offentliga konsumtionen förväntas stanna vid 0,5 resp.

0,3 % under 1991 och 1992. Mot bakgrund av den svaga tillväxten

innebär detta att utgifternas andel av BNP blir i stort sett oförändrad.

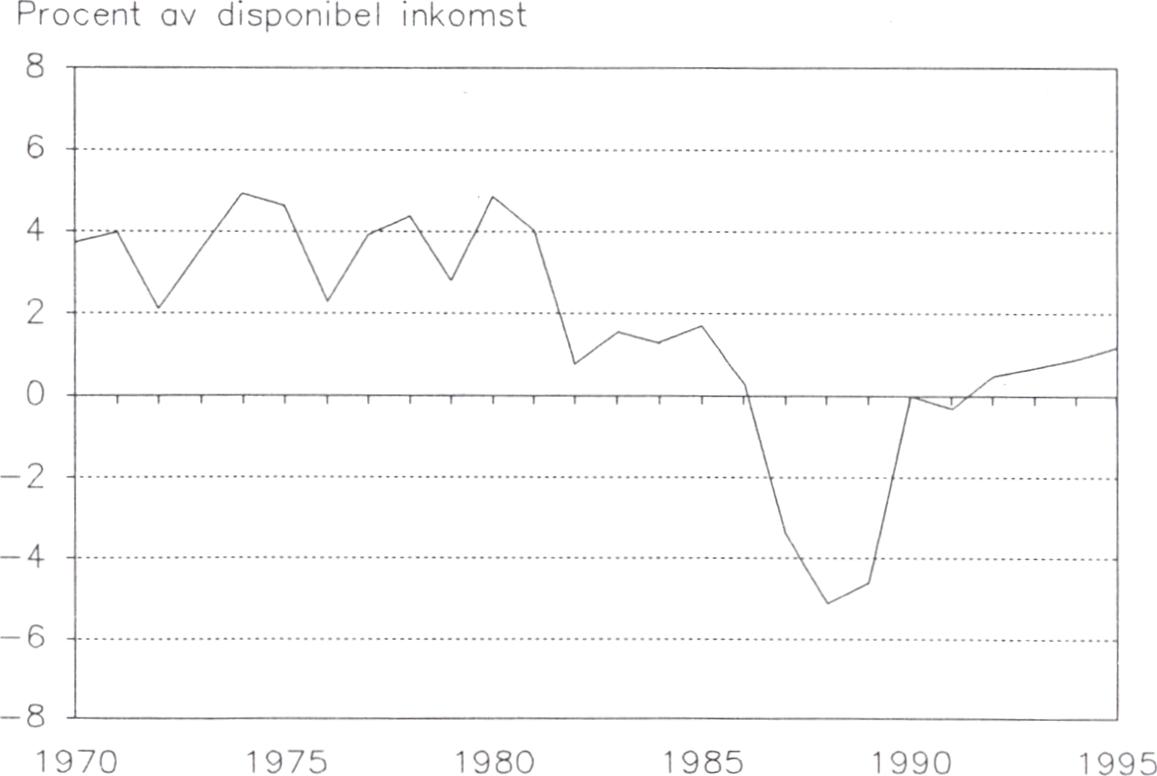

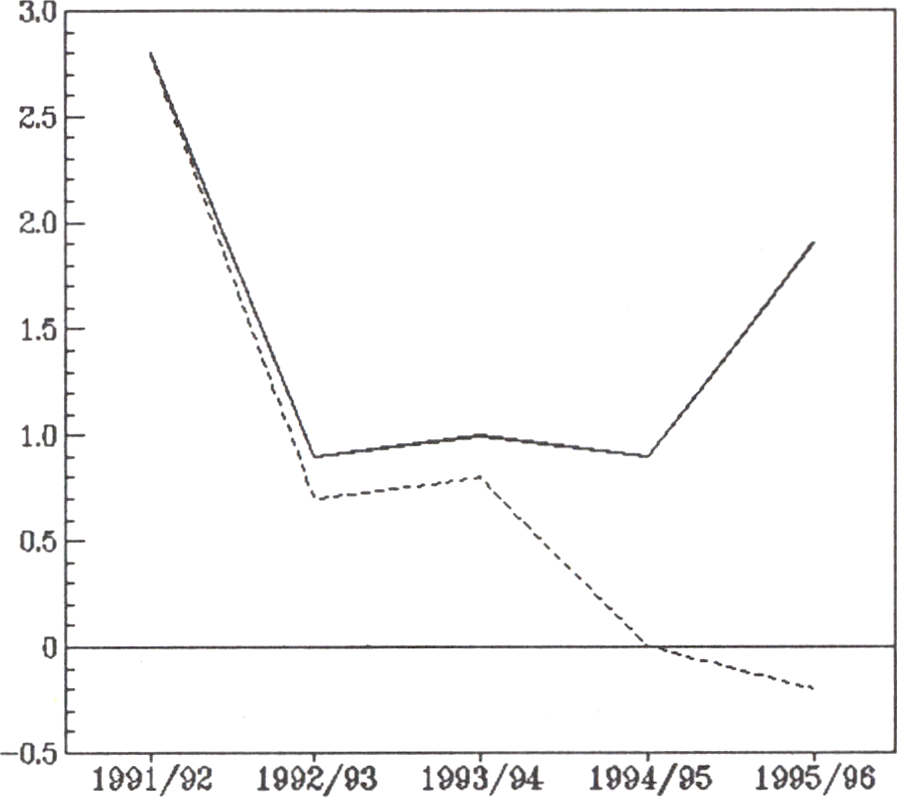

Samtidigt som den offentliga sektorns sparande försvagas ökar

hushållens sparande. Under åren 1989-1992 stiger hushållens sparkvot

från -4,6 % till +0,5 %. Detta är en följd både av skattereformen och

av att den kraftigt ökade upplåningen i samband med kreditmarknadens

avreglering nu klingar av.

I den reviderade nationalbudgeten bedöms att en vändpunkt i industri-

konjunkturen kommer under andra halvåret 1991. Politiken avser att ge

plats åt och stimulera den konkurrensutsatta sektorn - som svarar för

knappt 1/4 av BNP - så att den negativa bytesbalansutvecklingen kan

vändas och förutsättningar skapas för en varaktigt hög tillväxt och full

sysselsättning. Detta innebär att tillväxten i privata och offentliga tjänster

och i byggsektorn måste hållas tillbaka för att dämpa kostnadsutveckling-

en och få till stånd tillväxt i den konkurrensutsatta sektorn. De ekono-

misk-politiska åtgärderna bidrar till denna omställning.

Tillväxten i den konkurrensutsatta sektorn svänger från ca -2 1/2 %

1991 till ca +2 1/2 % 1992, vilket är en mycket stor förändring.

Däremot ligger de skyddade sektorernas expansion kvar på ca 1/2 %

13

också 1992. Eftersom de senare svarar för drygt 3/4 av BNP blir det Prop. 1990/91:150

inget starkt uppsving i ekonomin som helhet. Bilaga 1:1

Tabell 2 Produktionen inom industrin och övriga sektorer 1990-1992

Årlig procentuell förändring

|

1990 |

1991 |

1992 | |

|

Industri |

-2,8 |

-2,8 |

2,5 |

|

Övrig produktion 1) |

1,6 |

0,4 |

0,6 |

|

BNP marknadspris |

0,3 |

-0,2 |

1,0 |

1) Privata och offentliga tjänster, byggsektorn m.m.

Källa: Statistiska centralbyrån, konjunkturinstitutet samt finansdepartementet.

Efterfrågan på arbetskraft har försvagats och det finns anledning att

räkna med en fortsatt kärv arbetsmarknad. Samtidigt finns tecken på att

utbudet av arbetskraft håller på att dämpas. Dessutom begränsas

medelarbetstiden av de två extra semesterdagarna för vissa grupper och

av minskad skiftgång, högre andel deltider m.m.

Till dessa underliggande tendenser skall fogas effekterna av de

särskilda arbetsmarknadspolitiska åtgärder som regeringen aviserat. Syftet

med dessa åtgärder är att genom kompetenshöjning stärka både den

enskildes möjligheter till arbete och näringslivets möjligheter till

utveckling. Åtgärderna motsvarar insatser på 1,3 % av arbetskraften

1992. De bör verksamt bidra till en långsiktigt bättre sysselsättning. Mätt

som årsgenomsnitt väntas arbetslösheten med dessa förutsättningar uppgå

till 2,6 % 1991 och 2,8 % 1992.

För att hävda sysselsättning och välfärd måste det svenska näringslivet

vara konkurrenskraftigt både hemma och utomlands. Det förutsätter att

inflationen kommer ner i nivå med vad som gäller i de i inflationshän-

seende mest framgångsrika konkurrentländerna. Detta är i sin tur en

förutsättning för att den konkurrensutsatta sektorn skall kunna byggas ut

och balans återskapas i handeln med utlandet.

Under senare delen av 1980-talet har ett antal åtgärder vidtagits för att

förbättra ekonomins funktionssätt. Skattesystemet har lagts om för att

främja arbete, produktivitetstillväxt och sparande. Samtidigt har

betydande delar av ekonomin avreglerats. Konkurrensen kommer

ytterligare att skärpas av den närmare integrationen med i första hand

Västeuropa. Mot denna bakgrund finns goda förutsättningar för en

betydligt gynnsammare produktivitetsutveckling än under senare år.

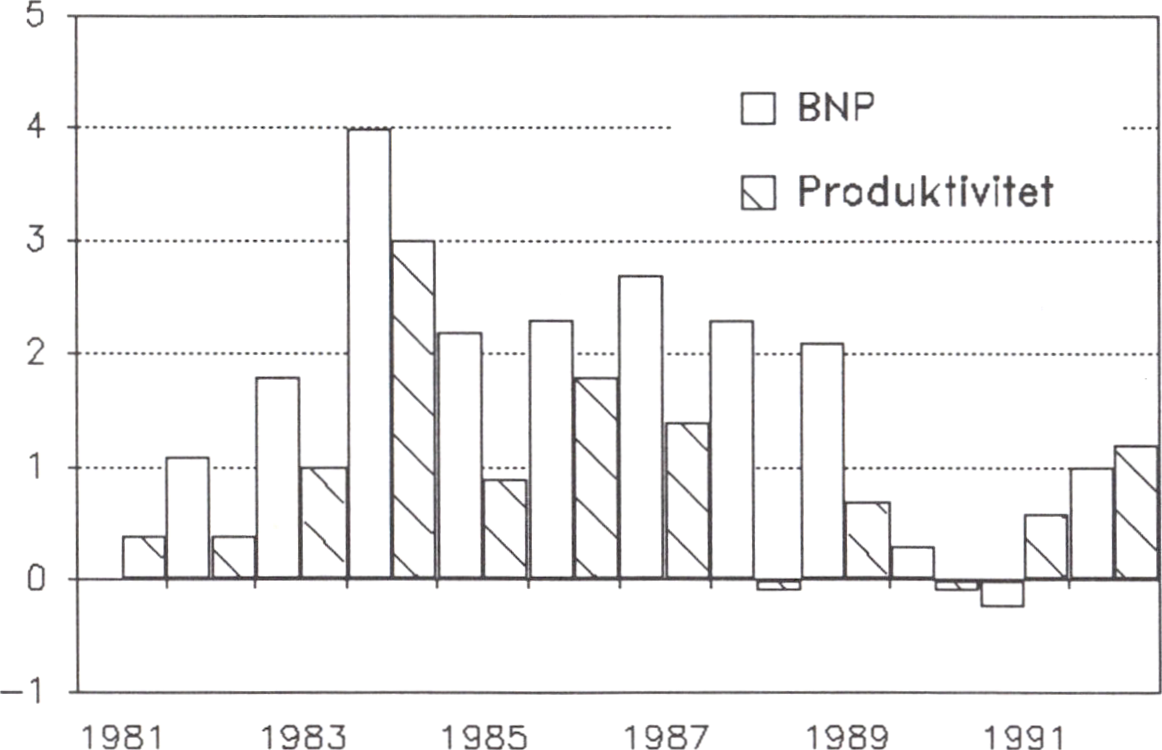

I den reviderade nationalbudgeten redovisas beräkningar av utveckling-

en 1991-1995 i två alternativ. Det ena alternativet utgår ifrån en

produktivitetsutveckling i näringslivet av ungefär den storleksordning som

gällt under de senaste tio åren. Produktiviteten har då växt med ca 1,5 %

per år. I det andra fallet tänks produktiviteten i näringslivet öka betydligt

snabbare, med 2,2 % per år, till följd av de olika åtgärder som vidtagits

för att förbättra ekonomins funktionssätt.

14

I båda alternativen förutsätts lönerna öka förhållandevis långsamt.

Stabiliseringsavtalet är vägledande för löneutvecklingen 1991 och 1992.

Därefter sker en begränsad uppgång av lönestegringstakten när arbets-

marknadsläget förbättras. Denna är något större i fallet med en högre

produktivitet, eftersom företagens vinster då ökar mer och expansionen

i ekonomin är snabbare. Det är värt att understryka att en snabbare

löneökningstakt än vad som ligger i dessa scenarier skulle leda till en

betydligt sämre ekonomisk utveckling.

Även med den relativt låga löneökningstakt som valts tar anpassnings-

processen tid. Tillväxten i ekonomin begränsas från efterfrågesidan och

ökar relativt långsamt. Erfarenheterna från de senaste åren är att en

överhettning av ekonomin får en återhållande effekt på produktivitets-

tillväxten och undergräver förutsättningarna för en bestående god

ekonomisk utveckling. Den nedgång i aktivitetsnivån som nu sker kan

inte motverkas med en generell efterfrågestimulans. Det innebär i

praktiken att finanspolitiken under kommande år måste vara fortsatt

mycket stram, samtidigt som arbetsmarknadspolitiken måste vara aktiv

och utbudsinriktad.

Anpassningsprocessen underlättas om produktivitetstillväxten blir hög.

En viktig förutsättning för detta är att investeringskvoten stiger. För

industrins del bör en konjunkturuppgång tillsammans med förbättrad

kostnadsnivå och lönsamhetssituation kunna bidra till en sådan utveck-

ling.

Scenariet med hög produktivitetstillväxt resulterar i en markant bättre

tillväxt i ekonomin som helhet. Vid mitten av 1990-talet är brutto-

nationalprodukten ca 40 miljarder kr. större i detta fall. Det motsvarar

t. ex. statens utgifter för utbildning och forskning. Hushållens inkomster

och konsumtion kan därmed utvecklas på ett gynnsammare sätt. Samtidigt

sker en snabbare utbyggnad av ekonomins konkurrensutsatta delar.

Därmed förbättras förutsättningarna att minska underskotten i bytesbalan-

sen.

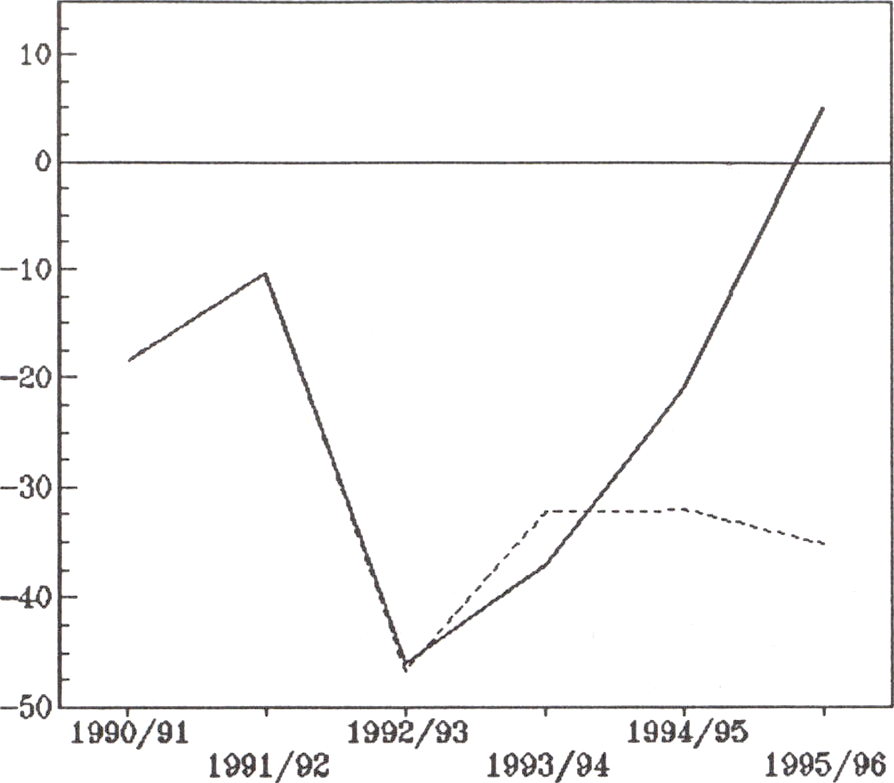

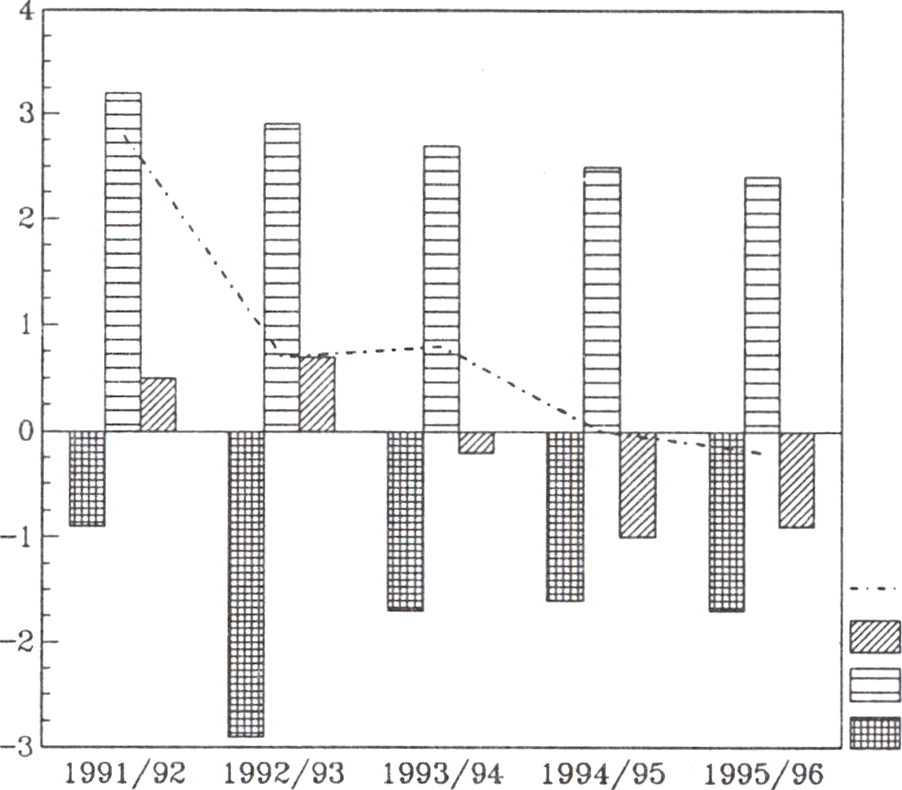

I båda alternativen bryts den negativa utvecklingen av bytesbalansen.

Den nu aktuella bedömningen visar att underskottet kan begränsas till

drygt 43 miljarder kr. 1991. Därefter minskar underskottet till ca 38

miljarder kr. 1995. I det alternativa scenariet med en snabbare tillväxt

blir förbättringen mer påtaglig. Underskottet i bytesbalansen begränsas

till ca 30 miljarder kr. 1995. Detta är emellertid alltjämt ett allvarligt

problem för den ekonomiska politiken och ställer krav på fortsatt

målmedvetna åtgärder för att hävda konkurrenskraften samt öka sparandet

och investeringarna.

För att bytesbalansen skall kunna förstärkas parallellt med att investe-

ringsverksamheten skjuter fart krävs ett kraftigt ökat finansiellt sparande

i ekonomin. För hushållen har en sådan process redan inletts. Det nya

skattesystemet är ett viktigt instrument för att säkerställa att denna

utveckling fortsätter under 1990-talet. De väsentligt sänkta skattesatserna

för ränteinkomster och ränteutgifter stimulerar sparandet bl.a. genom att

göra det dyrare att ta lån.

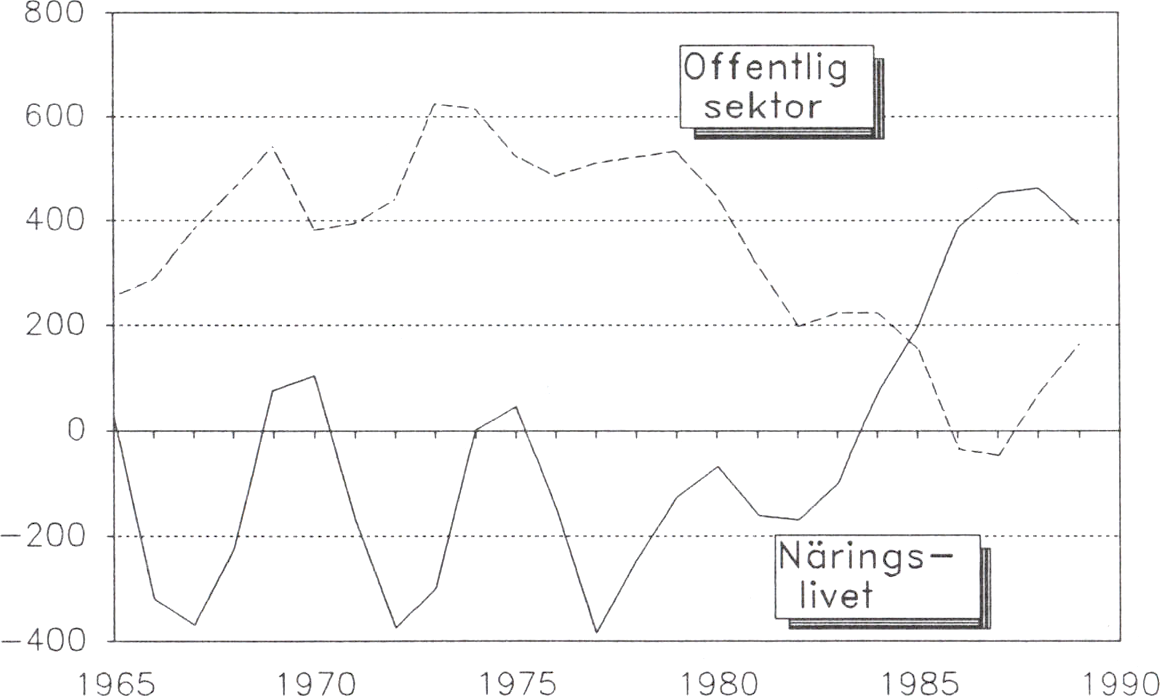

Företagssektorns finansiella sparande minskade som en följd av en

Prop. 1990/91:150

Bilaga 1:1

15

snabb ökning av investeringarna i slutet av 1980-talet. Under förra året

dämpades investeringsverksamheten, och samtidigt föll lönsamheten till

följd av konjunkturavmattningen. När kostnadsutvecklingen i förhållande

till omvärlden nu förbättras och konkurrenskraften börjar återställas,

stiger företagens vinster. Vid mitten av 1990-talet kan vinsterna inom

industrin vara tillbaka på de nivåer som rådde under de sista åren på

1980-talet.

Sammantaget är emellertid de förbättringar i sparandet som under de

närmaste åren sker i hushållen och företagen inte tillräckliga för att skapa

jämvikt i bytesbalansen. Samtidigt framgår det av beräkningar både i den

reviderade nationalbudgeten och i långtidsbudgeten att den offentliga

sektorns finansiella sparande tenderar att försvagas under de närmaste

åren, främst till följd av att skattebaserna ökar långsamt när tillväxten i

ekonomin är svag. Detta är orsaken till att den ekonomiska politiken

utformas med sikte på att stimulera sparandet i hushållen, begränsa den

offentliga expansionen och skapa utrymme för en exportledd tillväxt.

Fördelningspolitiken skall minska klyftorna i samhället genom att minska

skillnaderna i levnadsvillkor mellan medborgarna. Ett tydligt tecken är

hur inkomst- och förmögenhetsfördelningen utvecklas, men denna säger

inte allt om hur väl vi når mål som trygghet, hälsa och möjligheter för

alla att förverkliga meningsfulla liv.

Den avgörande frågan är omsorgen om de mest utsatta. Ur deras

synvinkel - den viktigaste - har framgångarna sedan 1982 få motstycken

i världen. Det är arbetslinjen som burit framgången: 330 000 fler

människor har arbete nu, 430 000 fler är heltidsarbetande.

Sverige har också skilt sig från andra länder genom kraftfulla insatser

för grupper som på andra håll ofta är de första att drabbas av ekonomisk

nedgång:

I början av 1980-talet var barnfamiljernas utsatta läge, jämfört med

andra grupper, en källa till oro. Sedan dess har skillnaderna minskat:

föräldraförsäkringen har byggts ut med 90 dagar, barnbidragen har

höjts med 60 % i reala termer, och andelen barn med plats på

daghem eller i familjedaghem har ökat från 26 % 1982 till mer än

60 % i dag. Politiken har lett till en väsentlig lättnad av barnfamiljer-

nas försörjningsbörda, vilket bl.a. återspeglas i stigande fruktsam-

hets tal.

Allt fler pensionärer får allt större förmåner när ATP-systemet växer:

andelen pensionärer med enbart folkpension och pensionstillskott har

minskat från 56 % till 41 %, samtidigt som miniminivån höjts med

12 %, dvs. motsvarande en och en halv månads pension. Antalet

personer med färdtjänst har ökat med 55 % och hemtjänsten

fördubblats samtidigt som platserna på ålderdomshem och i service-

hus ökat med 12 %.

Sverige har under efterkrigstiden utvecklats till ett samhälle med en

internationellt sett unik jämnhet i inkomst- och förmögenhetsspridningen.

Prop. 1990/91:150

Bilaga 1:1

16

Under 1970- och 1980-talen kunde resursstarka grupper utnyttja Prop. 1990/91:150

kombinationen av hög inflation och förmånliga avdragsregler till sin Bilaga 1:1

fördel. En liten grupp rika personer kunde därigenom kraftigt öka sina

förmögenheter under denna tid. Mycket tyder emellertid på att denna

utveckling nu har brutits. Med skattereformen har Sverige fått en effektiv

kapitalbeskattning och mindre generösa avdragsregler samtidigt som

inflationen har växlats ned. Därmed kan 1990-talet ge en bättre utveck-

ling av förmögenhetsfördelningen.

Den ekonomiska politiken skall skapa förutsättningar för Sverige att aktivt

och framgångsrikt delta i den internationella integrationen.

Sveriges framgångsrika ekonomiska utveckling under efterkrigstiden har

präglats av vår medverkan i den internationella integrationen. Genom att

dra nytta av den internationella arbetsfördelningen skapades resurser som

gjorde det möjligt att bygga upp välfärdsstaten. En huvuduppgift för den

ekonomiska politiken är att säkerställa att Sverige också fortsättningsvis

aktivt och framgångrikt kan delta i den internationella integrationen.

På det ekonomiska området sker integrationen genom handel med varor

och tjänster och genom arbetskraftens och kapitalets rörlighet över

gränserna. Det internationella varuutbytet är den mest dynamiska faktorn

i världsekonomin. Som exempel kan nämnas att den svenska exporten

och importen ökade med mer än 40 % under 1980-talet medan produktio-

nen ökade med drygt 20 %.

Utvecklingen av de ekonomiska banden mellan länderna har under-

lättats av politiska beslut för att reducera eller helt undanröja hinder av

olika slag, t.ex. tullar och valutarestriktioner.

Nu, i början på 1990-talet, står världsekonomin inför ett nytt viktigt

skede i integrationen, en genomgripande förnyelse av det ekonomiska

samarbetet möjliggjord bl.a. genom avspänningen mellan supermakt-

erna.

I de pågående GATT-förhandlingama är målet att utvidga liberalise-

ringen av den internationella handeln till att omfatta även nya områden

som exempelvis tjänster, immaterialrätt och jordbruksprodukter.

Inom EG fördjupas den ekonomiska integrationen genom förverkligan-

det av den s.k. inre marknaden, som skall vara genomförd den 1 januari

1993. Utöver varor kommer därmed även tjänster, kapital och personer

att fritt kunna röra sig mellan EG-ländema.

Förhandlingarna mellan EFTA och EG om ett europeiskt ekonomiskt

samarbetsområde (EES) drivs med sikte på att göra den inre marknaden

gemensam för samtliga 19 deltagande länder och deras 350 miljoner

invånare.

I Ost- och Centraleuropa pågår en genomgripande förändring genom

2 Riksdagen 1990/91. 1 saml. Nr 150. Bilaga 1:1

övergången till demokrati och marknadsekonomi. Samtidigt pågår arbetet

med att närma dessa länder till länderna i Västeuropa.

De politiska besluten berör således hela världsekonomin, men

strävandena till fördjupat samarbete är särskilt starka i Europa. Det är

ännu svårt att exakt fastställa vilka resultat som kommer att uppnås i

denna process. Det är ännu svårare att beskriva vidden och djupet av den

integration som därmed möjliggörs. Men det finns goda skäl att tro att

denna process kommer att ge ekonomierna en ökad vitalitet och skapa

förutsättningar för stora framsteg i alla deltagande länder.

Sverige har sedan lång tid tillbaka spelat en aktiv roll i den ekonomiska

integrationen i Europa. Det gäller både på det politiska och på det

ekonomiska planet.

Som ett mått på integrationen kan anges att Sveriges utrikeshandel med

EES-ländema nu omfattar ca 75 % av vår totala handel.

Den fortsatta integrationen bestäms i första hand av utgången av

förhandlingarna om ett EES-avtal. Dessa befinner sig nu i ett slutskede.

Ett avtal bör kunna komma till stånd till sommaren.

EES-förhandlingama syftar till att skapa fri rörlighet mellan de

deltagande länderna för varor, tjänster, kapital och personer. En stor del

av den berörda svenska lagstiftningen skall anpassas till de regler som

gäller för EG-ländema. Därutöver kommer samarbetet att utvecklas på

en rad angränsande områden, såsom forskning, miljö och utbildning

liksom inom det sociala området.

Sverige har haft full frihet för den helt övervägande delen av vår

varuhandel med Västeuropa sedan 1970-talet, då tullfrihet för industri-

varor etablerades mellan EFTA-ländema och EG. Ett EES-avtal kommer

därutöver att innebära att kraven för produkter skall standardiseras. En

vara kommer därmed att kunna säljas fritt på hela EES-marknaden.

Därmed skapas förutsättningar att i ökad utsträckning utnyttja

stordriftsfördelar för den svenska industrin.

Av stor betydelse för Sverige är att marknaden för offentlig upphand-

ling av varor och tjänster liberaliseras inom EES. Värdet av denna

marknad, som hittills nästan helt varit förbehållen nationella företag,

beräknas uppgå till ca 4 000 miljarder kr. per år. Detta skapar stora

möjligheter för svenska företag. Samtidigt skärps konkurrensen på den

svenska marknaden.

Kapital kommer genom ett EES-avtal att kunna röra sig fritt mellan

EES-ländema. Sedan huvuddelen av valutaregleringen avskaffades i slutet

av 1980-talet kan kapital röra sig i stort sett fritt över Sveriges gränser.

I kombination med Sveriges fasta växelkurs ger fria kapitalrörelser klara

fördelar genom att förtroendet för den ekonomiska politiken stärks.

Ett EES-avtal leder sannolikt till att nettoutflödet av direktinvesteringar

från Sverige minskar. Svenska företag behöver inte investera i EG-

ländema för att undvika diskriminering på EG-marknadema. Dessutom

kommer de svenska etableringsreglema att anpassas så att hindren för

Prop. 1990/91:150

Bilaga 1:1

18

utlänningars förvärv av företag och fast egendom undanröjs. Detta

kommer sannolikt att stimulera de utländska investeringarna i Sverige.

Handel med tjänster - som stadigt ökar i ekonomisk betydelse - har

tidigare omgärdats av restriktioner. Ett EES-avtal kommer att få stor

betydelse för tjänstesektorn. Det viktigaste exemplet är den finansiella

sektorn, där en fri marknad skapas för banker och andra kreditinstitut att

driva verksamhet inom hela EES-området. Andra områden som omfettas

är försäkringar och transporter. Beräkningar inom EG visar att det här

finns betydande direkta och indirekta effektivitetsvinster att hämta.

Fri rörlighet för personer i EES-avtalet omfettar främst arbetskraft och

öppnar en bredare arbetsmarknad för svenska medborgare. Samtidigt blir

den svenska arbetsmarknaden tillgänglig för medborgare i övriga länder.

Möjligheten att upprätthålla full sysselsättning i Sverige är beroende av

vår egen vilja och förmåga att upprätthålla konkurrenskraft och bedriva

en aktiv arbetsmarknadspolitik.

Den större öppenhet - genom ökad rörlighet av varor, tjänster, kapital

och arbetskraft - som EES-avtalet innebär för Sveriges del leder till

förstärkt konkurrens och ökad effektivitet och kommer samtidigt att

erbjuda svenska företag nya möjligheter. Detta bör sammantaget ge en

förbättrad tillväxt och lägre inflation och därmed skapa förutsättningar för

ökad välfärd.

Inom EG pågår ett arbete på tre plan; förverkligandet av den inre

marknaden, som skall vara fullt genomförd den 1 januari 1993,

fördjupning i form av arbete på en ekonomisk och monetär union (EMU)

och en politisk union (EPU) samt en utvidgning av gemenskapen.

Sverige har ett intresse av att delta inte bara i EES-avtalets inre

marknad, utan också att på likställd fot medverka i EGs samarbete.

Genom avspänningen och tillkomsten av Parisstadgan för ett nytt Europa

(1990) har förutsättningarna i viktiga avseenden förändrats när det gäller

deltagande i detta samarbete. Riksdagen har förklarat att ett svenskt

medlemskap i EG med bibehållen neutralitetspolitik ligger i vårt lands

nationella intresse. Regeringen har för avsikt att under 1991, efter

samråd i utrikesnämnden, lämna in en ansökan om medlemskap i EG.

Några resultat av de pågående regeringskonferenserna om den

ekonomiska och monetära unionen och den politiska unionen föreligger

ännu inte. Det är därför inte möjligt att nu diskutera vilken betydelse

dessa planer kan få för Sverige. Frågorna kommer att belysas i annat

sammanhang, inför en ansökan om medlemskap.

Inom Norden har integrationen i väsentliga hänseenden gått längre än vad

som är fallet gentemot omvärlden i övrigt. Det nordiska samarbetet har

historiskt utvecklats med sikte på att stärka den nordiska samhörigheten

- att öppna gränserna mellan de nordiska länderna. Ett av de viktigaste

uttiycken för det nordiska samarbetet är avtalet om en gemensam nordisk

arbetsmarknad.

Den nordiska samhandeln är betydande och utgör den starkaste länken

Prop. 1990/91:150

Bilaga 1:1

19

mellan de nordiska ländernas ekonomier. Totalt svarar den nordiska

samhandeln för diygt 20 % av de nordiska ländernas utrikeshandel. För

bearbetade varor är andelen ännu högre - mellan 25 och 30 %.

En viktig förändring av de ekonomiska relationerna mellan de nordiska

länderna har ägt rum under 1980-talet genom den stora ökningen av

företagsuppköp och samgåenden över gränserna. De omfattande nordiska

företagsförvärven har satt spår i strukturen i flera viktiga industri-

branscher, såsom elektronik-, gruv-, stål- och maskinindustri. En nordisk

branschstruktur börjar avteckna sig. Även inom tjänstesektorn har

nordiska företagsstrukturer börjat växa fram.

Under senare tid har utvecklingen alltmer understrukit Nordens

beroende av omvärlden. Detta gäller särskilt relationen till den västeuro-

peiska integrationen, i vilken nu samtliga nordiska länder är aktivt

engagerade.

EGs arbete med att förverkliga den inre marknaden är en utmaning för

det nordiska samarbetet. Innebörden av förhandlingarna om EES-avtalet

är att perspektivet för det nordiska samarbetet vidgas och fördjupas. Den

ekonomiska och handelspolitiska uppdelningen av de nordiska länderna

i EG- och EFTA-medlemmar får genom ett avtal mindre betydelse än

tidigare. Avtalet upphäver i viktiga avseenden den splittring som tidigare

rått. Det gemensamma deltagandet i den inre marknaden innebär även i

Norden att rörligheten över gränserna underlättas. Därmed kan också den

nordiska samhörigheten främjas inom ramen för en fördjupad europeisk

integration.

Det nordiska samarbetet kan ge konkreta bidrag som komplement till

lösningar genom EFTA. Ett sådant arbete bedrivs också på bred front

bl.a. på det finansiella området, standardiseringsområdet och vad gäller

begränsning av näringslivsstöd. Gemensamma nordiska lösningar under-

lättar också ländernas deltagande i den fortsatta, fördjupade integrationen

i Västeuropa.

Den pågående reformprocessen i de öst- och centraleuropeiska länderna

är inne i ett intensivt skede. Sverige stödjer aktivt strävandena att bygga

upp fungerande marknadsekonomier och att främja privata initiativ i

dessa länder, bl.a. genom våra insatser i Europeiska utvecklingsbanken

och andra internationella stödåtgärder.

Öst- och Centraleuropa inkl. Sovjetunionen svarar i dag för knappt

2.5 % av vår utrikeshandel, medan dessa länders befolkning uppgår till

410 miljoner människor. Motsvarande siffror för EES är 75 % resp. 350

miljoner. Dessa tal ger en föreställning om den utveckling, också för vår

egen del, som en framgångrik reformprocess i Öst- och Centraleuropa

kan innebära. Det skall understrykas att detta är en process på lång sikt

som kräver tålamod och uthållighet från alla inblandade parters sida.

Prop. 1990/91:150

Bilaga 1:1

20

Internationellt ekonomiskt samarbete och utbyte har varit avgörande för

Sveriges industrialisering och välståndsutveckling. Vårt land har länge

förespråkat en fri handel och vi har valt att anpassa vår ekonomi för att

kunna dra nytta av de möjligheter internationell integration erbjuder. Nu

fördjupas det ekonomiska samarbetet snabbt, inte minst i Europa. Detta

ställer krav på vår ekonomiska politik. Det gäller särskilt valutapolitiken,

pris- och kostnadsutvecklingen, insatserna för att öka produktivitet och

sparande samt åtgärderna för att tillförsäkra medborgarna trygghet i den

förändring som kommer att ske under 1990-talet.

Valutorna i flertalet av våra konkurrentländer i Europa är sammanknut-

na inom ramen för det europeiska monetära systemet. De förändringar

som skett i valutornas riktvärden i förhållande till varandra har under

senare år varit begränsade, samtidigt som flertalet länder nått långt när

det gäller att nedbringa inflationen. När Sverige nu eftersträvar ett

närmare samarbete med EG skärper detta kraven på vår valutapolitik. Att

göra avsteg från vår fasta växelkurs är mot denna bakgrund uteslutet.

Vårt deltagande i den internationella integrationen skärper kraven på

pris- och lönebildningen i Sverige. Regeringen har inlett ett målmedvetet

och framgångsrikt arbete för att bromsa inflationen och skapa prisstabili-

tet. Genom att inflationen de närmaste åren blir lägre än i våra konkur-

rentländer kan sysselsättningen åter öka inom något år.

Endast om produktivitetsutvecklingen i Sverige är bättre än i våra

konkurrentländer kan vår löneökningstakt bli högre och standardutveck-

ling bättre. Omfattande förändringar har genomförts av det svenska

skattesystemet för att skapa förutsättningar för en bättre fungerande, mer

produktiv ekonomi. Den ökade integrationen i kombination med

avregleringen i Sverige skärper konkurrensen och verkar därmed i

samma riktning.

Sverige har ett betydande underskott i bytesbalansen. För att vrida

denna utveckling rätt måste vi öka det finansiella sparandet i den svenska

ekonomin. Vi måste också investera i de delar av det svenska näringslivet

som säljer på export eller konkurrerar med utländska företag på den

inhemska marknaden. Detta förutsätter att lönsamheten i det svenska

näringslivet är minst lika hög som i omvärlden. Det förutsätter också en

återhållsam konsumtionsutveckling.

Den internationella integrationen ger oss möjlighet att öka välståndet

och värna sysselsättningen. Samtidigt ställer den krav på anpassning. Det

är en viktig uppgift för den ekonomiska politiken att underlätta denna

anpassning, men också att ge medborgarna trygghet i förändringen. I

detta sammanhang spelar den aktiva arbetsmarknadspolitiken en

avgörande roll.

Prop. 1990/91:150

Bilaga 1:1

21

Den ekonomiska politiken skall medverka till att bromsa kostnadsutveck-

lingen och stärka konkurrenskraften för att hävda sysselsättningen och

välfärden.

Den fulla sysselsättningen hotas om kostnaderna stiger snabbare än i

omvärlden. För att värna sysselsättning och välfärd måste den ekono-

miska politiken inriktas på att varaktigt nedbringa inflationen. Denna

uppgift måste överordnas andra ambitioner och krav. En sådan politik

skall fullföljas med stöd av en aktiv arbetsmarknadspolitik, som ger varje

individ som är eller riskerar att bli arbetslös möjlighet att så snabbt som

möjligt komma över i nytt, produktivt arbete. Insatser för att höja

kompetensen och motverka brist på yrkeskunnig arbetskraft under den

kommande konjunkturuppgången skall därför ha fortur framför passivt

kontantstöd.

Lönekostnaderna spelar en avgörande roll för inflationsutvecklingen.

Lönerna utgör en viktig, inte sällan dominerande del av kostnaderna i

flertalet branscher. Löneökningar, som inte motsvaras av produktivitets-

höjningar, får därmed ett kraftigt genomslag på prisstegringstakten. För

att säkra en lägre inflation och varaktigt åstadkomma prisstabilitet krävs

att lönebildningen anpassas till produktivitetstillväxten.

Under 1991 sker en dramatisk nedväxling av de nominella lönekost-

nadsökningama i Sverige. En stor del av arbetsmarknaden täcks nu av

förbundsavtal som bygger på Rehnberg-kommissionens förslag till

stabiliseringsavtal. Avtalen kommer genomsnittligt att öka lönekost-

naderna under 1991 med ca 0,5 %. Härutöver kommer lönekostnaderna

av andra orsaker att öka med 4,5 % (effekten av avtal träffade 1990,

förlängningen av den lagstadgade semestern med 2 dagar, m.m.).

Sammantaget innebär detta ett kraftigt trendbrott i de senaste årens

utveckling med lönekostnadsökningar på i storleksordningen 10 % per år.

Under det andra avtalsåret, som sträcker sig t.o.m. mars 1993, är

utrymmet för lönehöjningar ca 3 % med miniminivåer uttryckta i kronor,

som ger något mer till personer med lägre löner. Utrymmet kan enligt

parternas beslut fördelas centralt eller lokalt.

Stabiliseringsavtalet innehåller bestämmelser som skall förhindra eller

kraftigt begränsa löneglidningen. Avtalet är konstruerat så att lokala

förhandlingar ej erfordras under första avtalsåret. Skulle löneutvecklingen

överskrida stabiliseringsavtalets bestämmelser skall överskridandet

avräknas från kommande avtalsårs utrymme. Sådan löneökning som beror

på ändrad arbetsoiganisation, utökade arbetsuppgifter, ökat ansvar, krav

på högre kompetens etc. skall inte avräknas.

Stabiliseringsavtalet innehåller inga följsamhetsgarantier för priser och

löner. Avtalet innebär vidare - även om det skett vissa förseningar i

tillämpningsförhandlingama - att avtalen för hela arbetsmarknaden

sammanfaller i tiden. På det sättet undviker man risken att det senaste

Prop. 1990/91:150

Bilaga 1:1

22

avtalet blir golv för de kommande. Prop. 1990/91:150

Stabiliseringsavtalen leder till att det svenska kostnadsläget kan sänkas Bilaga 1:1

i jämförelse med omvärlden och att konkurrenskraften förbättras. Därmed

skapas förutsättningar för att den negativa konjunkturutvecklingen snart

skall kunna vändas och en återhämtning inträffa under 1992.

Förhållandena på arbetsmarknaden är nu reglerade under de närmaste

två åren genom stabiliseringsavtalet. En del i stabiliseringsavtalet är

uppmaningen till de avtalsslutande parterna att under de båda närmaste

åren se över sina avtals- och förhandlingssystem med målsättningen att

minska automatiken i konstruktionerna så att löneglidningen kraftigt

begränsas. Arbetsmarknadens parter har nu en unik möjlighet att

reformera det svenska lönebildningssystemet. Det är nödvändigt att de tar

tillvara denna möjlighet.

Den genomförda skattereformen underlättar lönebildningen, även på

längre sikt. Den kraftiga sänkningen av marginalskatterna medför att

löntagarna själva får behålla en större del av en löneökning än tidigare.

Därmed bör lönekraven kunna dämpas.

Ansvaret för lönebildningen åvilar parterna på arbetsmarknaden.

Stabiliseringsavtalet innebär inte något avsteg från de traditionella

principerna på den svenska arbetsmarknaden. Regeringen har inte deltagit

- och kommer inte att delta - i förhandlingarna. Statsmakternas ansvar

är att genom sin ekonomiska politik skapa sådana förutsättningar att

lönebildningen blir förenlig med en utveckling mot samhällsekonomisk

balans.

En väl fungerande prispolitik måste baseras på konkurrens och inte på

regleringar. Konkurrensförhållandena spelar en avgörande roll för

möjligheterna att varaktigt få till stånd en långsammare prisökningstakt.

Regeringen redovisade i finansplanen ett program för att stärka

konkurrensen i den svenska ekonomin. Där aviserades ett antal initiativ

som regeringen tagit eller avser att ta.

Konkurrenspolitiken kommer att förstärkas bl.a. i ljuset av den

västeuropeiska integrationen. Ett förslag till ny konkurrenslag skall

föreläggas riksdagen under kommande budgetår. Konkurrenslagen

skärps bl.a. när det gäller konkurrenshämmande inslag i näringsliv

såsom prissamverkan och marknadsdelning. Konkurrensmyndigheter-

nas ställning skall också förstärkas.

Den nya livsmedelspolitiken innebär en successiv avreglering av

jordbruket och en övergång till ett mer marknadsinriktat system

fr.o.m. den 1 juli 1991. För att förstärka konkurrensen på livs-

medelsområdet har regeringen lagt fram förslag (prop. 1990/91:147)

om förbud mot marknadsdelning och andra produktions- eller

utbudsbegränsningar på jordbrukets område. Syftet är att motverka

skadliga konkurrensbegränsningar som kan uppstå efter avvecklingen

av de interna marknadsregleringarna på livsmedelsområdet. En

anpassning bör ske av gränsskyddet på jordbruksprodukter. Det

23

säkerställer lägre matpriser och ökad valfrihet för konsumenterna.

Regeringen avser att inom kort förelägga riksdagen ett förslag med

denna innebörd.

Under senare år har stora delar av transportväsendet avreglerats.

Regeringen har förelagt riksdagen ett förslag som ökar konkurrensen

inom inrikesflyget. En fullständig avreglering genomförs senast när

ytterligare bankapacitet tillkommit vid Arlanda flygplats.